Tamaño y participación del mercado de alquiler de montacargas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alquiler de montacargas por Mordor Intelligence

El tamaño del mercado de alquiler de montacargas fue valorado en USD 5.100 millones en 2025 y se estima que crecerá desde USD 5.390 millones en 2026 hasta alcanzar USD 7.350 millones en 2031, a una CAGR del 6,39% durante el período de pronóstico (2026-2031). El crecimiento se está acelerando porque las empresas están priorizando los gastos operativos de ciclo corto sobre la propiedad de equipos que pesa en el balance, mientras que los modelos eléctricos están desplazando rápidamente a las flotas de diésel y GLP que enfrentan costosos requisitos de cumplimiento bajo normas de emisiones cada vez más estrictas. La mayor volatilidad estacional en el comercio electrónico, la proliferación de almacenes de pasillos estrechos y la necesidad de unidades habilitadas con telemática que respalden la automatización mantienen altas las tasas de utilización y reducen el tiempo de inactividad. Las ofertas de suscripción de los fabricantes de equipos originales que agrupan hardware, software y mantenimiento intensifican la competencia, pero también amplían la demanda al reducir las barreras de entrada para los operadores medianos. En general, el mercado de alquiler de montacargas se beneficia de un giro estructural hacia la capacidad flexible en cadenas de suministro que valoran el tiempo de actividad y el cumplimiento ambiental por encima de la propiedad directa.

Conclusiones clave del informe

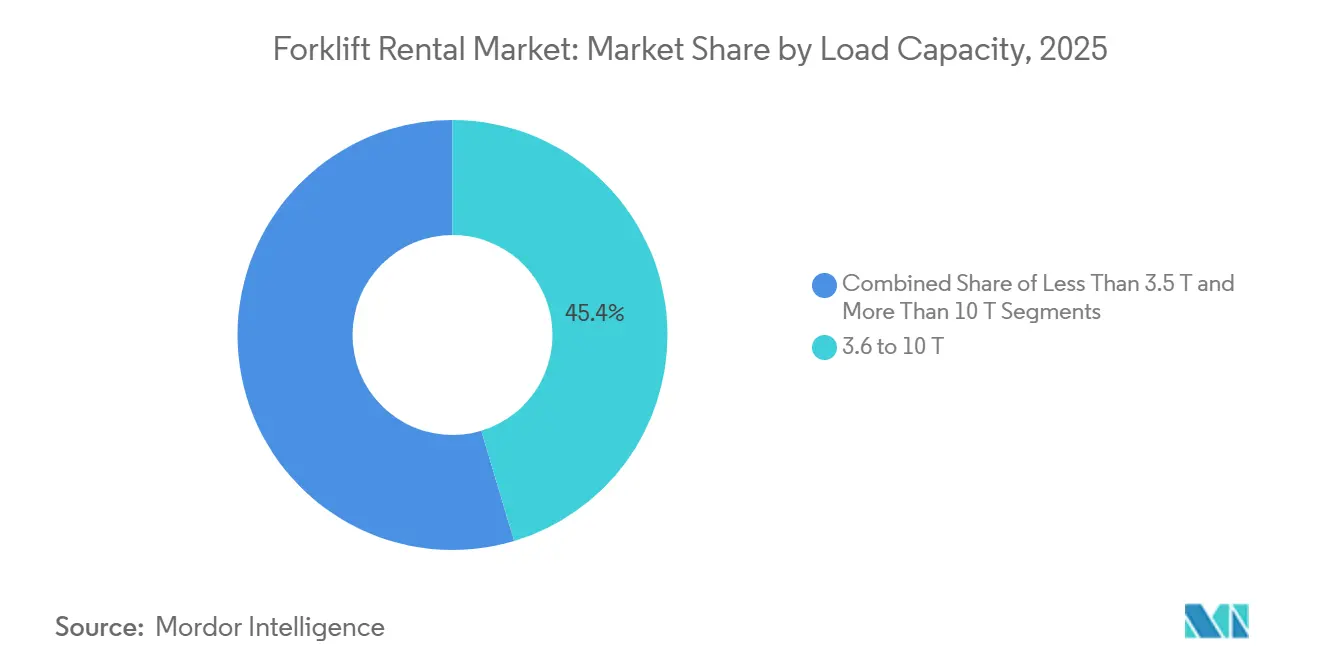

- Por segmento de capacidad de carga, la categoría de 3,6 a 10 toneladas representó el 45,37% de la participación del mercado de alquiler de montacargas en 2025; se proyecta que la clase de menos de 3,5 toneladas se expanda a una CAGR del 10,67% hasta 2031.

- Por fuente de energía, los montacargas eléctricos representaron el 54,39% de la participación del mercado de alquiler de montacargas en 2025 y se espera que crezcan a una CAGR del 11,89%.

- Por duración del alquiler, los contratos a corto plazo representaron el 64,73% de los ingresos en 2025, mientras que se prevé que los acuerdos a largo plazo registren el crecimiento más rápido con una CAGR del 8,50%.

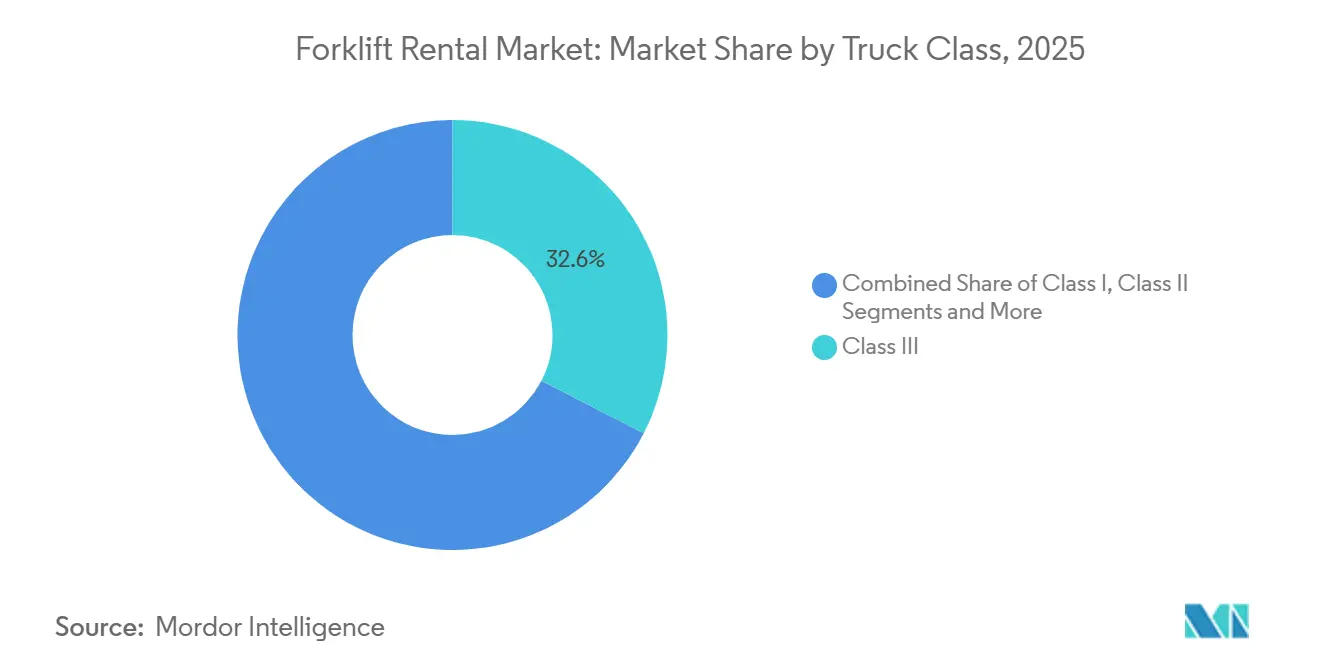

- Por clase de camión, los camiones eléctricos de mano de Clase III lideraron con una participación de ingresos del 32,56% en 2025; los equipos de pasillo estrecho de Clase II avanzan a una CAGR del 9,10%.

- Por industria de uso final, el almacenamiento y la logística representaron el 38,67% del tamaño del mercado de alquiler de montacargas en 2025, mientras que se proyecta que el almacenamiento para comercio electrónico crezca a una CAGR del 11,70%.

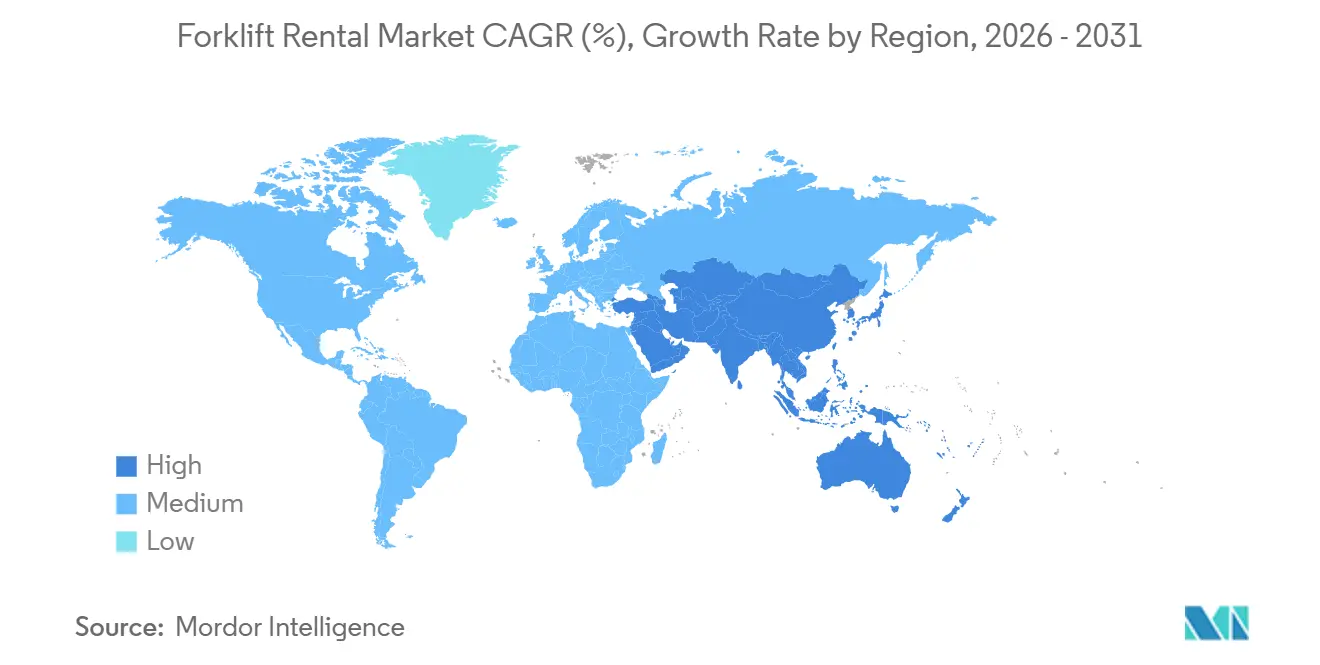

- Por geografía, la región de Asia-Pacífico dominó con una participación de ingresos del 37,65% en 2025, creciendo a una CAGR del 10,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de alquiler de montacargas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del cumplimiento del comercio electrónico | +1.8% | Global, núcleo en Asia-Pacífico, liderado por América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia presupuestos de gastos operativos | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Automatización acelerada de almacenes | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Normativas de emisiones que eliminan los camiones de combustión interna | +1.0% | América del Norte (California) y regiones de la Etapa V de la UE | Largo plazo (≥ 4 años) |

| Optimización de flotas impulsada por inteligencia artificial | +0.6% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de suscripción de fabricantes de equipos originales | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del cumplimiento del comercio electrónico

La extensa red global de centros de distribución de Amazon y la significativa inversión de DHL en automatización están impulsando la expansión de las flotas de alquiler durante los períodos pico, haciendo que los acuerdos de costos variables sean más favorables en comparación con la propiedad [1]"Huella de operaciones globales,", Amazon, aboutamazon.com. Se espera que la región de Asia-Pacífico experimente un crecimiento sustancial en el espacio de almacenes, con contribuciones notables de los mercados emergentes. Las fluctuaciones en los volúmenes de paquetes en los centros de última milla están aumentando la demanda de soluciones de capacidad flexible. Los operadores de alquiler están respondiendo a esto ofreciendo modelos eléctricos compactos que pueden operar eficientemente en pasillos estrechos mientras mantienen altas capacidades de elevación. El rápido crecimiento del comercio electrónico continúa dando forma al desarrollo del mercado de alquiler de montacargas a lo largo del horizonte de planificación.

Cambio del gasto de capital al gasto operativo en presupuestos de manejo de materiales

La Asociación de Arrendamiento y Financiamiento de Equipos señaló un aumento notable en el financiamiento y arrendamiento de equipos de manejo de materiales en los Estados Unidos, lo que refleja un cambio respecto a los patrones tradicionales[2]"Encuesta de actividad de financiamiento de equipos 2024,", Asociación de Arrendamiento y Financiamiento de Equipos, elfaonline.org. Los líderes financieros recurren cada vez más a los alquileres para mitigar los riesgos asociados con la depreciación y el valor residual. Esta estrategia garantiza el acceso a la tecnología más reciente a medida que los avances como los accionamientos eléctricos e de hidrógeno reemplazan a los modelos diésel más antiguos. En industrias como la automotriz y la electrónica de consumo, donde los ciclos de pedidos son impredecibles y los programas de producción cambian con frecuencia, la propiedad a menudo no es una solución rentable. Además, los contratos de alquiler transfieren las responsabilidades de mantenimiento a los arrendadores, alineándose con los requisitos de recertificación regulatoria y ayudando a los operadores a reducir gastos. El mercado de alquiler de montacargas se ve reforzado además por los operadores logísticos de múltiples sitios que adoptan acuerdos marco que garantizan tarifas y calidad de servicio consistentes.

Normativas de emisiones que eliminan los camiones de combustión interna de Clase IV/V

California planea prohibir la venta de nuevos montacargas de combustión interna de Clase IV y V y eliminarlos gradualmente en grandes almacenes [3]"Regulación de montacargas de cero emisiones,", Junta de Recursos del Aire de California, ww2.arb.ca.gov. En la Unión Europea, normas más estrictas están aumentando los costos de cumplimiento para los modelos diésel. Las baterías de iones de litio se están convirtiendo en la fuente de energía dominante para los nuevos montacargas eléctricos en América del Norte y Europa. Las empresas de alquiler están acelerando la sustitución de sus flotas de motores de combustión interna para alinearse con las próximas regulaciones y mitigar los riesgos financieros. La combinación de la reducción de los costos de las baterías y la claridad regulatoria está impulsando la creciente preferencia por los montacargas eléctricos en el mercado de alquiler.

Adopción de software de optimización de flotas impulsado por inteligencia artificial

Las empresas de alquiler ahora utilizan datos en tiempo real de paneles de control en la nube para monitorear la utilización, el estado de las baterías y las alertas de colisión. Esta capacidad les permite redirigir rápidamente las unidades inactivas, lo que lleva a reducciones significativas en los costos logísticos. El despliegue de soluciones de telemática ha mejorado la productividad de los activos en las flotas de alquiler. Además, los análisis respaldan un modelo de facturación por uso, lo que resulta atractivo para los clientes que prefieren precios flexibles durante períodos de menor demanda. Los primeros adoptantes en industrias como la distribución de alimentos y la fabricación automotriz han reportado ahorros de costos significativos, lo que ha fomentado una adopción más amplia. La integración de la inteligencia artificial fortalece aún más la posición del mercado de alquiler de montacargas como un recurso flexible e impulsado por información.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Gasto cíclico en construcción | -1.1% | Global, con impacto pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra para operadores de montacargas | -0.8% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los costos de materias primas para baterías de iones de litio | -0.6% | Global, con concentración de la cadena de suministro en Asia-Pacífico | Mediano plazo (2-4 años) |

| El arrendamiento directo de fabricantes de equipos originales canibaliza las flotas de alquiler | -0.4% | Global, con mayor impacto en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto cíclico en construcción

Las fluctuaciones en la industria de la construcción influyen directamente en la demanda de alquiler de montacargas, generando flujos de ingresos impredecibles para las empresas de alquiler. Recientemente, el mercado de equipos de construcción experimentó resultados mixtos, con un actor importante que reportó una disminución en los ingresos debido a la reducción de los volúmenes de ventas y una caída en las ventas de equipos a usuarios finales. Sin embargo, las perspectivas para el futuro cercano indican un posible repunte en las ventas de equipos de construcción, respaldado por la mejora de las condiciones económicas y la reducción de las tasas de interés. Además, se espera que las importantes inversiones federales en proyectos de infraestructura proporcionen estabilidad, con una parte notable de los contratistas ya involucrados en estas iniciativas. A pesar de este apoyo, las empresas de alquiler continúan enfrentando desafíos como retrasos en los proyectos y el aumento de los costos de materiales, que siguen siendo una preocupación significativa para muchas empresas. La naturaleza cíclica del gasto en construcción a menudo resulta en períodos de exceso de inventario de alquiler, como se refleja en la reciente desaceleración del crecimiento de los ingresos por alquiler, que marca uno de los desempeños más débiles en tiempos recientes.

El arrendamiento directo de fabricantes de equipos originales canibaliza las flotas de alquiler independientes

A medida que los fabricantes implementan programas cautivos, los distribuidores independientes pierden acceso a equipos nuevos a precios de fábrica y deben comprar a costos más altos, lo que reduce sus márgenes de beneficio. Los independientes más grandes aseguran acuerdos favorables a través de mayores volúmenes de compra, pero los actores regionales más pequeños enfrentan desafíos como la posible salida del mercado o la consolidación. Si bien este enfoque aumenta la adopción del alquiler entre los usuarios finales, también desplaza la distribución de ingresos, añadiendo desafíos estratégicos dentro del mercado de alquiler de montacargas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por capacidad de carga: las unidades compactas ganan terreno en almacenes urbanos densos

El segmento de 3,6 a 10 toneladas capturó el 45,37% de los ingresos de 2025, confirmando su versatilidad en operaciones de producción, logística y construcción. En contraste, los montacargas de menos de 3,5 toneladas están en camino de alcanzar una CAGR del 10,67% hasta 2031, respaldados por ciudades con escasez de terreno donde los pasillos estrechos y los estantes altos dominan el diseño de las instalaciones. En los principales centros urbanos, a medida que aumenta el almacenamiento vertical, los almacenes adoptan cada vez más montacargas eléctricos compactos. Estos montacargas están diseñados para alcanzar alturas de elevación significativas mientras navegan eficientemente por pasillos estrechos. Además, las tecnologías avanzadas de baterías mejoran la viabilidad económica para las flotas de alquiler, lo que lleva a menores costos totales del ciclo de vida.

A medida que las áreas urbanas se vuelven cada vez más densamente pobladas, se espera que la demanda de alquiler de montacargas compactos crezca a un ritmo más rápido en comparación con otras categorías. La tecnología de telemática permite a los arrendadores optimizar la rotación de montacargas, garantizando un servicio eficiente en ubicaciones más tranquilas mientras se mantiene la disponibilidad en áreas de alta demanda. Los mercados secundarios, incluidas las instalaciones industriales, aún muestran preferencia por máquinas más grandes, con una adopción de alquiler limitada debido a la necesidad de propiedad de equipos especializados. Esta tendencia destaca el cambio del mercado de alquiler de montacargas hacia activos más ágiles y respetuosos con el medio ambiente, con los modelos eléctricos compactos impulsando esta transformación.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por duración del alquiler: la flexibilidad a corto plazo impulsa la demanda actual

Los alquileres a corto plazo con duraciones de menos de 12 meses representaron el 64,73% de los ingresos en 2025, impulsados principalmente por la construcción y la logística estacional. Sin embargo, los acuerdos de más de 12 meses ahora registran una CAGR del 8,50% a medida que los grandes operadores logísticos ejecutan acuerdos de múltiples sitios que estandarizan las especificaciones de la flota y los niveles de servicio. Una parte significativa de los arrendamientos de manejo de materiales ahora abarca duraciones más largas. Los plazos extendidos permiten a los arrendadores amortizar los costos de adquisición durante un período más largo, reduciendo así las tarifas mensuales sin comprometer los rendimientos.

Las opciones de alquiler flexibles permiten a los clientes salir con poco aviso después del período inicial, logrando un equilibrio entre previsibilidad y agilidad. Los contratistas también amplían los períodos de alquiler promedio a medida que los acuerdos agrupados simplifican la facturación y desbloquean descuentos por volumen. Como resultado, el tamaño del mercado de alquiler de montacargas atribuible a los contratos a largo plazo continúa expandiéndose, aunque la demanda a corto plazo sigue siendo vital para los picos específicos de proyectos.

Por fuente de energía: el dominio eléctrico se acelera bajo los mandatos de emisiones

Los montacargas eléctricos aseguraron el 54,39% de la participación del mercado de alquiler de montacargas en 2025 y exhiben una CAGR del 11,89% hasta 2031, impulsados por la caída de los costos de las baterías por debajo de USD 150/kWh y las normas de cero emisiones en California y la UE. Los principales actores del mercado de alquiler de montacargas se están enfocando en aumentar la penetración de las flotas eléctricas, lo que refleja un cambio significativo en la dinámica de sus flotas. Mientras tanto, las unidades de energía tradicionales están experimentando una disminución constante en sus valores residuales.

Aunque los montacargas híbridos y de hidrógeno actualmente contribuyen mínimamente a los ingresos, los proyectos piloto en aplicaciones industriales demuestran su potencial, particularmente en operaciones que requieren tiempo de actividad continuo y repostaje rápido. Los altos costos de infraestructura siguen siendo un desafío, pero las colaboraciones con proveedores de gas industrial para la producción localizada de hidrógeno podrían ayudar a abordar las barreras de adopción. En consecuencia, la tecnología eléctrica continúa dominando las perspectivas del mercado de alquiler de montacargas, mientras que los sistemas de propulsión alternativos ganan terreno gradualmente.

Por clase de camión: las unidades de pasillo estrecho se disparan a medida que los almacenes maximizan la densidad

En 2025, los camiones eléctricos de mano y los transportadores de paletas de Clase III representaron el 32,56% de los ingresos por alquiler, atendiendo cargas ligeras y satisfaciendo las demandas siempre presentes del comercio minorista. Con el aumento de los alquileres de almacenes urbanos, los operadores están pasando de configuraciones de pasillos anchos a configuraciones de pasillos muy estrechos. Esta transición, con una CAGR del 9,10%, ha impulsado un crecimiento significativo en los modelos de pasillo estrecho de Clase II y ha mejorado notablemente la capacidad de almacenamiento. Un fabricante destacado introdujo unidades de Clase II habilitadas con telemática, lo que resultó en una reducción del tiempo de inactividad y una mayor vida útil.

Los montacargas eléctricos de Clase I mantienen su posición en aplicaciones de rango medio, mientras que los camiones de combustión interna de Clase IV y V enfrentan estancamiento debido a las regulaciones de emisiones. Con el endurecimiento de las regulaciones, se espera que el mercado de alquiler de montacargas para montacargas eléctricos de pasillo estrecho supere a todas las demás clases en el futuro.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por industria de uso final: el almacenamiento para comercio electrónico supera a la logística en general

El almacenamiento y la logística generaron el 38,67% de la demanda de 2025, con el subconjunto de comercio electrónico escalando a una CAGR del 11,70% respaldado por la red de 750.000 robots de Amazon y el impulso de automatización de DHL. Si bien la construcción sigue siendo un contribuyente significativo a los ingresos, su crecimiento se ha desacelerado debido a una disminución en los flujos de proyectos. Mientras tanto, los sectores automotriz, alimentario y aeroespacial impulsan colectivamente la demanda, con las plantas de vehículos eléctricos que aumentan notablemente la necesidad de montacargas especializados diseñados para líneas de producción de baterías.

Las cadenas minoristas amplían sus flotas de montacargas durante los meses pico, solo para reducirlas significativamente después. Esta tendencia subraya la creciente preferencia por los alquileres sobre la propiedad directa. Además, aunque los requisitos de cadena de frío de la industria farmacéutica son un nicho, están experimentando un crecimiento notable. En resumen, la industria de alquiler de montacargas está estrechamente vinculada a sectores que experimentan fluctuaciones en la demanda o tienen requisitos estrictos de tiempo de actividad, lo que subraya la diversa gama de aplicaciones de uso final dentro del mercado.

Análisis geográfico

La región de Asia-Pacífico representó el 37,65% de los ingresos globales en 2025 y se espera que registre una CAGR del 10,28% hasta 2031. El extenso desarrollo de almacenes en China y las finalizaciones logísticas en India están impulsando este auge. Con la alta penetración del comercio electrónico en China, las flotas de alquiler experimentan un crecimiento significativo durante los principales eventos de compras. La introducción de nuevos espacios automatizados en Japón destaca la integración de eléctricos de pasillo estrecho y telemática, abordando la escasez de mano de obra y el aumento de los salarios.

América del Norte, liderada por los Estados Unidos, contribuye significativamente a los ingresos. El impulso de la región hacia los plazos de cero emisiones está acelerando el cambio hacia lo eléctrico, apoyando el crecimiento del mercado de alquiler de montacargas. Mientras tanto, Canadá mantiene una demanda estable, particularmente a lo largo de los corredores clave.

Europa representa una parte sustancial de los ingresos, con los países líderes impulsando el mercado. Los cambios regulatorios están alentando a las flotas de alquiler a adoptar opciones eléctricas, a pesar de los mayores costos asociados con ellas en comparación con las unidades tradicionales. Los actores dominantes en la región aprovechan extensas redes de sucursales para atender a clientes panregionales. América del Sur y las áreas combinadas de Oriente Medio y África, aunque con una participación menor, están experimentando un crecimiento notable. Esto está impulsado por la expansión de la logística portuaria y ambiciosos proyectos de infraestructura, que están aumentando la demanda de alquileres especializados.

Panorama competitivo

United Rentals, Sunbelt Rentals, Toyota Industries, Caterpillar y Herc Rentals, los cinco principales operadores, controlan una participación significativa de los ingresos globales, lo que indica una concentración moderada en el mercado de alquiler de montacargas. United Rentals opera una gran flota de montacargas, utilizando su escala para asegurar condiciones directas de fábrica y promover plataformas aéreas. Sunbelt Rentals muestra un alcance igualmente amplio. Mientras tanto, los programas cautivos de los fabricantes de equipos originales, como Full Flex de Jungheinrich y Pay for Use de Caterpillar, están consolidando su posición en el mercado, ofreciendo garantías de tiempo de actividad combinadas con telemática, lo que reduce la participación de los actores independientes.

Los pioneros, como Plug Power, están apuntando a los nichos híbrido e hidrógeno, colaborando con plantas automotrices para implementar unidades piloto. Las plataformas digitales como BigRentz y Sunstate atienden a clientes sensibles al precio, pero su dependencia de flotas intermediadas resulta en márgenes de beneficio más reducidos. Los líderes de la industria se están diferenciando a través de inversiones en tecnología; por ejemplo, la telemática de Crown y Raymond ha logrado reducciones notables en los tiempos de inactividad y ha facilitado estrategias de precios dinámicos. Además, para competir por contratos de adquisición con empresas de Fortune 500, las empresas deben cumplir con estándares básicos, como la certificación ISO 9001, y adherirse a los estrictos requisitos de cumplimiento de la OSHA.

Líderes de la industria de alquiler de montacargas

Caterpillar Inc.

Crown Equipment Corporation

Sunbelt Rentals, Inc.

Toyota Industries Corporation

Combillift Depot

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Herc Rentals completó su adquisición de H&E Equipment Services por USD 5.300 millones, superando la oferta anterior de USD 4.800 millones de United Rentals y combinando los ingresos anuales de USD 3.500 millones de Herc con los USD 1.500 millones de H&E para fortalecer su posición como la tercera empresa de alquiler más grande de América del Norte.

- Enero de 2025: Crown Equipment anunció la apertura de una nueva ubicación de ventas y servicio de propiedad de la empresa en Chesapeake, Virginia, Estados Unidos. La instalación Crown Lift Trucks, situada en 551 Woodlake Circle, tiene como objetivo apoyar a los clientes regionales que buscan mayor productividad y tiempo de actividad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alquiler de montacargas como los ingresos anuales obtenidos de arrendamientos operativos a corto y largo plazo de camiones industriales autopropulsados, contrapeso, almacén, pasillo muy estrecho y terreno accidentado, suministrados por especialistas en alquiler o distribuidores afiliados a OEM a usuarios finales en los sectores de almacenamiento, manufactura, construcción, comercio minorista y sectores afines. Las opciones llave en mano que incluyen soporte de mantenimiento y telemática están incluidas porque los arrendatarios tratan dichas tarifas como parte del cargo de alquiler.

Exclusión del alcance: El financiamiento de compra, las ventas directas de equipos y los ingresos por reacondicionamiento de unidades usadas quedan fuera del estudio.

Descripción general de la segmentación

- Por capacidad de carga

- Menos de 3,5 T

- 3,6 a 10 T

- Más de 10 T

- Por duración del alquiler

- Corto plazo (menos de 12 meses)

- Largo plazo/contrato (más de 12 meses)

- Por fuente de energía

- Eléctrico

- Combustión interna (diésel/GLP)

- Híbrido/hidrógeno

- Por clase de camión

- Clase I – conductor eléctrico

- Clase II – pasillo estrecho

- Clase III – mano eléctrica

- Clase IV – combustión interna con cojín

- Clase V – combustión interna neumático

- Por industria de uso final

- Almacenamiento y logística

- Construcción

- Automotriz

- Alimentos y bebidas

- Aeroespacial y defensa

- Otros (comercio minorista, farmacéutico, etc.)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con gerentes de flotas de alquiler, directores de arrendamiento de OEM, ingenieros de cumplimiento de pedidos de comercio electrónico y asesores de asociaciones logísticas en América del Norte, Europa y Asia Pacífico ayudaron a validar las horas promedio de utilización, las tendencias de valor residual y las preferencias emergentes en contratos. Estas conversaciones cerraron las brechas de datos dejadas por el trabajo de escritorio y orientaron los rangos de supuestos utilizados en el modelo.

Investigación de escritorio

Los analistas de Mordor recopilaron primero datos macroeconómicos y sectoriales de fuentes públicas de autoridad, como la American Rental Association, las series de producción industrial de Eurostat, los códigos HS de montacargas de United Nations Comtrade y los permisos de construcción de almacenes registrados por el U.S. Census. Los informes 10-K de las empresas, las presentaciones para inversores y las listas de precios de la prensa especializada complementaron los indicadores de tamaño de flota y tarifa diaria promedio. Las bases de datos de pago, en particular D&B Hoovers para los balances de los arrendatarios y Volza para los flujos de envíos, ofrecieron una calibración más profunda. Las fuentes citadas aquí son ilustrativas; se consultaron muchas referencias adicionales para verificar cifras y señales narrativas.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte el inventario nacional de montacargas, los ciclos de reemplazo y las tasas de penetración del alquiler en grupos de demanda, que luego se concilian con el precio diario promedio muestreado multiplicado por los resúmenes de utilización de las verificaciones de abajo hacia arriba. Las variables clave incluyen el volumen de paquetes de comercio electrónico, las adiciones de superficie de almacén, el crecimiento de la producción industrial, el índice de costos de baterías de iones de litio, la duración típica del alquiler y las horas de utilización de la flota. La regresión multivariada con una superposición ARIMA proyecta cada variable hasta 2030; las bandas de escenarios se ajustan para los mandatos regulatorios de cero emisiones y los cambios en el gasto en construcción. Donde los datos de ASP muestreados eran escasos, las tasas regionales medianas se imputaron utilizando la dispersión de precios observada en las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza en tres etapas, revisión por pares y aprobación de analistas senior. Los modelos se actualizan anualmente, con ajustes intermedios activados por eventos materiales, grandes proyectos de estímulo, cambios en las normas de emisiones o fusiones y adquisiciones significativas, de modo que los clientes reciban la visión más reciente y verificada.

Por qué nuestra línea base de alquiler de montacargas es confiable

Las cifras publicadas suelen divergir porque las empresas varían el alcance, el año base, la conversión de divisas y la frecuencia de actualización.

Los principales factores de brecha incluyen si se contabiliza el equipo reacondicionado, la combinación de servicios contractuales incluidos en los ingresos y el rigor de la validación primaria frente a las señales de utilización de la flota. La segmentación disciplinada de Mordor, la actualización anual y el modelado de doble enfoque mantienen nuestra línea base equilibrada y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,39 B (2025) | Mordor Intelligence | - |

| USD 6,39 B (2025) | Global Consultancy A | Incluye tarifas de arrendamiento de camiones y servicios auxiliares; respaldo limitado de entrevistas |

| USD 10,3 B (2023) | Industry Intelligence B | Contabiliza ingresos por reacondicionamiento y utiliza un año base anterior sin rebase por inflación |

| USD 15,6 B (2033) | Market Analytics C | La proyección a largo plazo asume una utilización constante de la flota y clases de equipos más amplias |

Estos contrastes muestran que el alcance más preciso de Mordor, el año base más reciente y los supuestos verificados proporcionan a los tomadores de decisiones un punto de partida de mercado confiable y reproducible.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alquiler de montacargas en 2026?

El tamaño del mercado de alquiler de montacargas es de USD 5.390 millones en 2026 y se proyecta que alcance USD 7.350 millones en 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el mercado avance a una CAGR del 6,39% durante el período 2026-2031.

¿Qué segmento crece más rápido por capacidad de carga?

Las unidades de menos de 3,5 toneladas avanzan a una CAGR del 10,67% debido a los diseños de almacenes de pasillos estrechos en áreas urbanas.

¿Cómo utilizan las empresas de alquiler la tecnología para mantenerse competitivas?

¿Cómo utilizan las empresas de alquiler la tecnología para mantenerse competitivas?

Última actualización de la página el: