Tamaño y Participación del Mercado de Vacunas contra la Fiebre Aftosa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

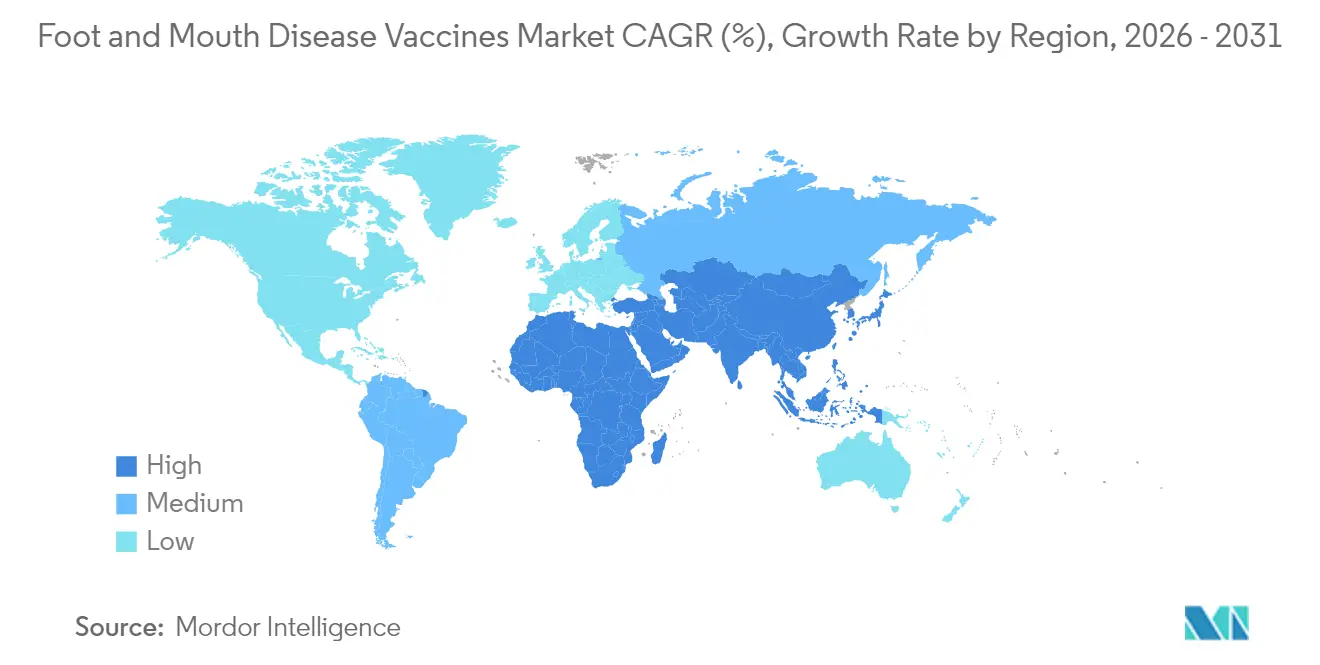

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra la Fiebre Aftosa por Mordor Intelligence

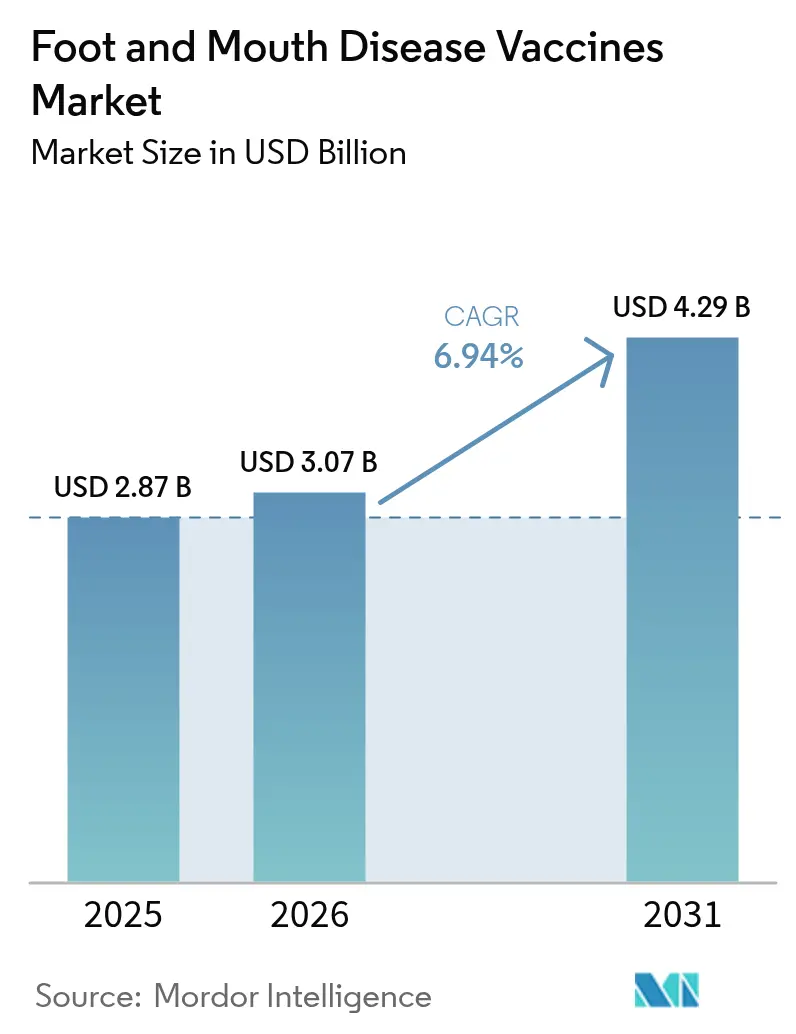

El tamaño del mercado de vacunas contra la fiebre aftosa fue valorado en USD 2,87 mil millones en 2025 y se estima que crecerá desde USD 3,07 mil millones en 2026 hasta alcanzar USD 4,29 mil millones en 2031, a una CAGR del 6,94% durante el período de previsión (2026-2031). La sólida demanda refleja el paso del control reactivo de brotes hacia la inmunización preventiva rutinaria, a medida que el cambio climático empuja el virus hacia zonas antes templadas. El intensificado comercio ganadero, los nuevos bancos gubernamentales de vacunas y el uso más amplio de tecnologías DIVA están reforzando ciclos de adquisición predecibles que favorecen la fabricación en volumen. Los bancos regionales de antígenos en Asia-Pacífico y Oriente Medio están agilizando las compras a granel, mientras que los formatos de administración subcutánea mejoran el cumplimiento por parte de los agricultores y reducen el estrés animal. Las limitaciones en la cadena de suministro relacionadas con el almacenamiento en frío y la capacidad de respuesta ante picos de demanda siguen siendo los principales frenos al crecimiento, especialmente en las regiones remotas de África y América del Sur.

Conclusiones Clave del Informe

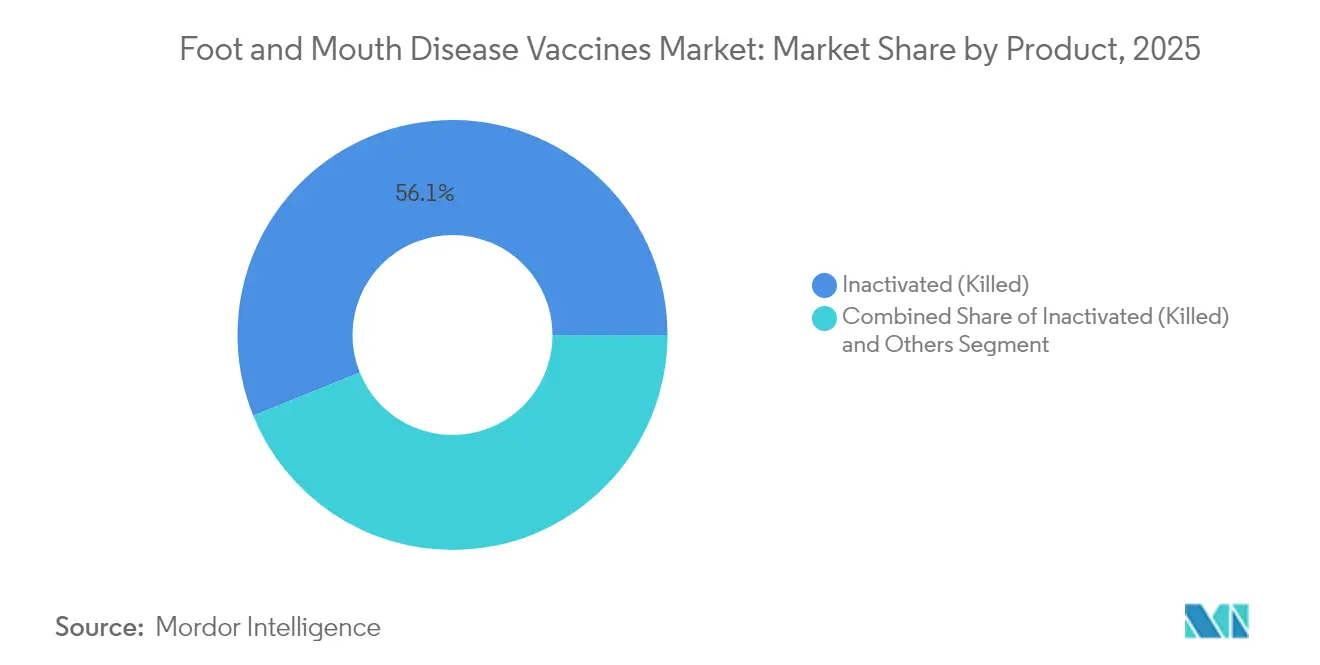

- Por tipo de producto, las formulaciones inactivadas lideraron con una participación de ingresos del 56,12% en 2025; se prevé que las vacunas vivas modificadas/atenuadas se expandan a una CAGR del 7,64% hasta 2031.

- Por vía de administración, la administración intramuscular mantuvo el 75,96% de la participación del mercado de vacunas contra la fiebre aftosa en 2025, mientras que los métodos subcutáneos registran el mayor crecimiento con una CAGR del 7,72%.

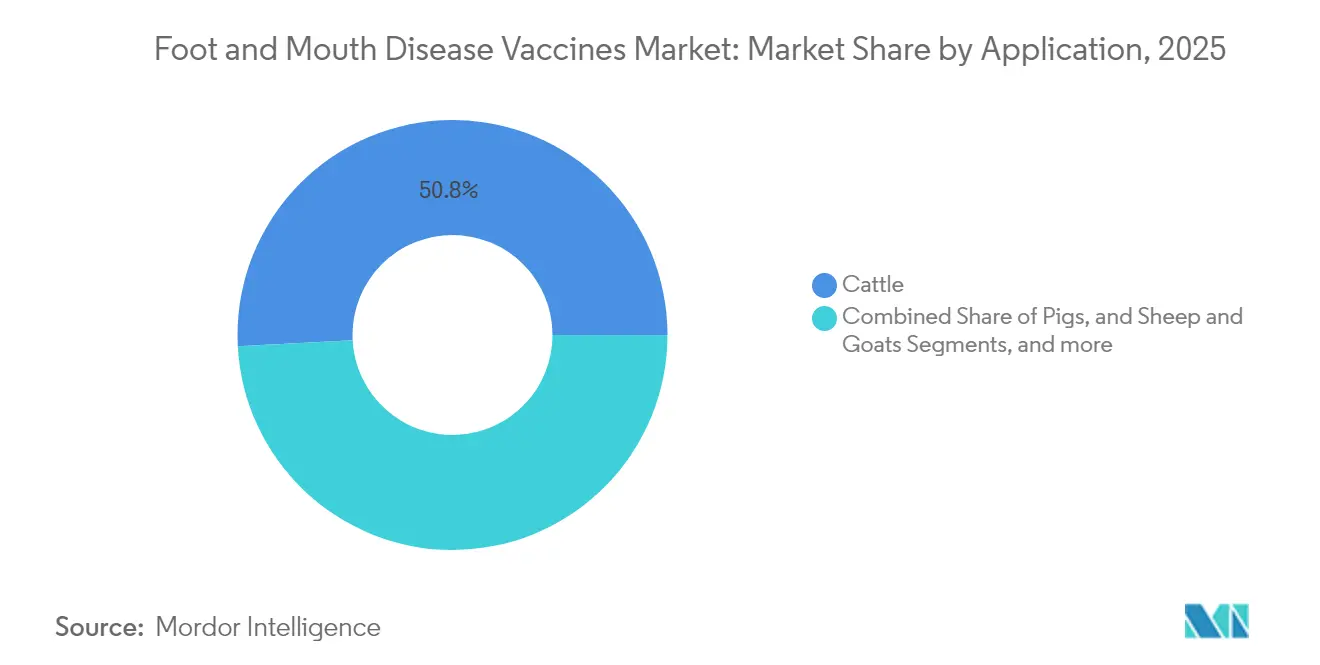

- Por tipo de animal, las vacunas para bovinos representaron el 50,84% del tamaño del mercado de vacunas contra la fiebre aftosa en 2025; las vacunas para cerdos registran el crecimiento más rápido con una CAGR del 7,31% hasta 2031.

- Por canal de distribución, los hospitales y clínicas veterinarias controlaron el 59,02% de la participación en 2025, mientras que las instituciones gubernamentales registran una CAGR del 7,51% durante el período de previsión.

- Por geografía, Asia-Pacífico captó el 49,96% de los ingresos de 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas contra la Fiebre Aftosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de brotes transfronterizos y zoonóticos | +1.2% | Global, con impacto agudo en Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente demanda de proteína animal y tamaño del hato ganadero | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Programas de vacunación financiados por el gobierno y mandatos | +1.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Lanzamiento de vacunas DIVA/recombinantes favorables al comercio | +0.9% | Global, con prioridad en regiones dependientes de las exportaciones | Largo plazo (≥ 4 años) |

| Bancos regionales de antígenos que aseguran adquisiciones a granel | +0.7% | Centros regionales en Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Migración de la fiebre aftosa impulsada por el clima hacia zonas templadas | +1.1% | Europa, América del Norte y regiones templadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Brotes Transfronterizos y Zoonóticos

El caso de enero de 2025 en Alemania, el primero desde 1988 en ese país, desencadenó prohibiciones de importación en cinco continentes y demostró que una sola incursión puede cerrar canales comerciales de miles de millones de dólares [1]Departamento de Agricultura de los Estados Unidos, "Alemania: Primer Brote de Fiebre Aftosa en Alemania desde 1988," fas.usda.gov. El rastreo molecular mostró que el topotipo SAT2 XIV llegó desde África Oriental, subrayando cómo la logística moderna borra las barreras históricas. Las pérdidas de Libia en 2024, donde la llegada tardía de vacunas diezmó los rebaños de Misrata, pusieron de relieve el costo de las estrategias reactivas. Austria, país vecino, respondió cerrando múltiples puestos fronterizos, señalando que la contención ahora depende de la preparación regional para la vacunación más que de la cuarentena local. Los cambios vinculados al clima que prolongan la supervivencia viral en zonas más frías sugieren que la vacunación preventiva en áreas antes libres de la enfermedad continuará ampliando el mercado de vacunas contra la fiebre aftosa.

Creciente Demanda de Proteína Animal y Tamaño del Hato

La expansión de las dietas de la clase media en Asia y África aumenta el riesgo económico de la fiebre aftosa, lo que obliga a las autoridades a salvaguardar la producción. África Oriental alberga el 40% del ganado del continente, pero la cobertura rutinaria es inferior al 15%, una brecha que ahora aborda el programa cuadrivalente AgResults de USD 17,68 millones que potencia la inmunidad de seis meses. La expansión lechera de China, con un 6,05% de positividad al BVDV en 13 provincias, refleja imperativos de ampliación similares donde la vacunación se convierte en un requisito fundamental para la obtención de licencias de exportación [2]Yangyang Xiao, "Prevalencia y caracterización genética del virus de la diarrea viral bovina en ganado lechero en el norte de China," BMC Veterinary Research, bmcvetres.biomedcentral.com. La campaña de Sudáfrica en 2024 vacunó a 634.000 bovinos, mostrando cómo los mandatos de seguridad alimentaria están convirtiendo las inoculaciones esporádicas en rutinas anuales. Las primas de exportación de las que disfrutan las naciones libres de fiebre aftosa demuestran que los desembolsos en vacunación se amortizan mediante el incremento de precios, asegurando que el capital fluya de vuelta hacia programas de cobertura más amplios.

Programas de Vacunación Financiados por el Gobierno y Mandatos

La adquisición pública está redefiniendo la previsibilidad de la demanda. El banco nacional de vacunas de Canadá por USD 57,5 millones añade inventario dedicado más allá de las instalaciones existentes en América del Norte, asegurando existencias nacionales a demanda [3]Agencia Canadiense de Inspección de Alimentos, "Establecimiento de un Banco Nacional de Vacunas contra la Fiebre Aftosa," inspection.canada.ca . El banco de contramedidas del USDA por USD 27,1 millones sigue la misma lógica, enfatizando la preparación mientras preserva los movimientos ganaderos interestatales durante los brotes. El Proyecto de Desarrollo Ganadero de Zambia, respaldado por el Banco Mundial con USD 50 millones, también incorpora campañas anuales en su marco de política. La compra centralizada reduce los costos por dosis, recompensa a los proveedores que cumplen con las BPF y fomenta nueva capacidad, reforzando la expansión global del mercado de vacunas contra la fiebre aftosa.

Lanzamiento de Vacunas DIVA y Recombinantes Favorables al Comercio

Las plataformas DIVA resuelven el dilema comercial al permitir la distinción serológica entre rebaños infectados y vacunados, de modo que los países exportadores pueden vacunar sin perder el estatus de libre de enfermedad. En África Oriental, los nuevos productos DIVA ofrecen una vía para replicar el éxito exportador de Brasil una vez que se certifique la libertad regional. La tecnología de vacunas recombinantes reduce los plazos de coincidencia de cepas y limita la obsolescencia por deriva antigénica, una ventaja demostrada por formulaciones con adyuvante de isoprinesina que lograron una eficacia del 100% en estudios de desafío. A medida que las normas sanitarias se endurecen en los acuerdos comerciales, tales innovaciones se convierten en impulsores de crecimiento indispensables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de costos de la cadena de frío y almacenamiento | -1.4% | África Subsahariana, Asia rural, América del Sur remota | Mediano plazo (2-4 años) |

| Retrasos regulatorios en la coincidencia de serotipos | -0.8% | Global, con impacto agudo en regiones con múltiples serotipos | Corto plazo (≤ 2 años) |

| Deriva antigénica que causa obsolescencia de inventarios | -0.6% | Regiones endémicas con alta circulación viral | Mediano plazo (2-4 años) |

| Capacidad de respuesta limitada para vacunas de alta potencia | -0.9% | Global, particularmente durante brotes simultáneos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Costos de la Cadena de Frío y Almacenamiento

Mantener la integridad a 2-8 °C es difícil donde las redes eléctricas son poco fiables. Los ensayos en Nepal encontraron que las excursiones de temperatura reducen la potencia y que los enfriadores voluminosos dificultan el transporte de última milla. Las directrices de la FAO reiteran que el fallo de la cadena de frío es la principal razón por la que las campañas rurales tienen un rendimiento inferior. La liofilización puede resolver esto, pero los costos actuales limitan su adopción en mercados sensibles al precio, a pesar de que las investigaciones muestran que un contenido de humedad del 3-6% conserva la infectividad. Dado que solo el 5% del ganado bovino en el África Subsahariana recibe vacunación sistemática frente al 146,1% de cobertura en América del Sur, las brechas en la cadena de frío restringen materialmente el mercado de vacunas contra la fiebre aftosa.

Retrasos Regulatorios en la Coincidencia de Serotipos

La fiebre aftosa tiene siete serotipos y docenas de topotipos regionales. Cuando la cepa SAT2 XIV llegó a Oriente Medio, los fabricantes necesitaron nuevo virus semilla en semanas, pero la aprobación tardó meses, dejando las existencias sin coincidencia. Las formulaciones multivalentes satisfacen la complejidad biológica, pero enfrentan ciclos de revisión más largos que las dosis monovalentes. Aunque la OMSA está promoviendo la armonización, muchas autoridades aún insisten en ensayos nacionales, lo que alarga los plazos y mantiene en circulación productos inferiores. Este retraso erosiona la confianza de los agricultores y ralentiza la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Vacunas Vivas Modificadas Impulsan la Innovación

El segmento generó el 56,12% de los ingresos de 2025 a partir de formulaciones inactivadas, aunque se prevé que las plataformas vivas modificadas crezcan un 7,64% anual. El aumento se debe a una inmunidad más sólida y duradera y a la creciente disponibilidad de cepas atenuadas compatibles con DIVA. Los adyuvantes de nueva generación reducen las reacciones adversas al tiempo que mejoran tanto las respuestas humorales como celulares, posicionando las vacunas vivas como la opción preferida en regiones que enfrentan serotipos emergentes. En contraste, las dosis inactivadas se apoyan en vías regulatorias maduras, pero enfrentan el riesgo de desperdicio cuando la deriva antigénica supera los ciclos de producción. Los métodos emergentes de ARNm y proteínas recombinantes prometen actualizaciones rápidas de cepas y podrían redefinir el mercado de vacunas contra la fiebre aftosa en la próxima década.

Los productos de segunda generación vinculan la formulación con la eficiencia de la vía de administración. Los gránulos liofilizados, los estabilizadores de emulsión oleosa y los transportadores de nanopartículas están siendo estudiados para extender la vida útil y minimizar la dependencia de la cadena de frío, abordando directamente las geografías de alto crecimiento pero con infraestructura deficiente. Los fabricantes capaces de equilibrar potencia, estabilidad y compatibilidad con DIVA están en posición de capturar una participación desproporcionada del mercado de vacunas contra la fiebre aftosa en expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Vía Subcutánea Gana Impulso

La inyección intramuscular se mantuvo dominante con una participación de ingresos del 75,96% en 2025, asegurando la mayor porción del tamaño del mercado de vacunas contra la fiebre aftosa para las tecnologías de administración. No obstante, la administración subcutánea está creciendo a una CAGR del 7,72%, ya que requiere menos precisión, reduce el riesgo de manchas en la canal y se alinea con las regulaciones de bienestar animal. Los depósitos subcutáneos de acción prolongada podrían pronto reducir a la mitad la frecuencia de dosificación, impulsando el cumplimiento en sistemas pastoriles donde las visitas veterinarias son esporádicas.

Las personalizaciones de formulación para uso subcutáneo incluyen viscosidades de emulsión modificadas y mayores cargas de antígeno para compensar la absorción más lenta. Las empresas que adaptan las vacunas para ambas vías pueden atraer tanto a grandes corrales comerciales que priorizan la velocidad como a pequeños agricultores que necesitan técnicas flexibles, ampliando los volúmenes totales direccionables dentro del mercado de vacunas contra la fiebre aftosa.

Por Tipo de Animal: La Vacunación Porcina se Acelera

Las vacunas para bovinos representaron el 50,84% de los ingresos de 2025, continuando como ancla del mercado de vacunas contra la fiebre aftosa. Sin embargo, las vacunas para cerdos avanzan más rápido, respaldadas por una CAGR del 7,31%, a medida que las cadenas de suministro porcino integradas verticalmente refuerzan la bioseguridad para proteger las licencias de exportación. Los productores porcinos ven la vacunación como una prima de seguro tras las recientes perturbaciones causadas por la fiebre porcina africana, con la demanda de importaciones de China amplificando la presión para el cumplimiento de la certificación.

Las ovejas, las cabras y los búfalos de agua representan subsegmentos incipientes. Los búfalos de agua fueron prominentes durante el caso alemán de 2025, un recordatorio de que los cambios en la composición de los rebaños pueden redirigir la demanda de vacunas. Los estudios de combinación multipatógena, como las formulaciones bivalentes PRRSV-PCV2, apuntan a futuras combinaciones contra la fiebre aftosa que podrían hacer crecer aún más la industria de vacunas contra la fiebre aftosa al agrupar valor para los productores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Adquisición Gubernamental se Dispara

Los hospitales y clínicas veterinarias mantuvieron el 59,02% de la participación en 2025, pero la adquisición pública registra una CAGR más rápida del 7,51% a medida que los estados formalizan los esquemas preventivos. Los bancos nacionales de vacunas en Canadá y los Estados Unidos permiten contratos de compra a granel que facilitan la planificación de la producción para los proveedores. Los trabajadores comunitarios de salud animal amplían el alcance hacia los cinturones pastoriles, abordando las brechas de servicio destacadas en estudios de campo etíopes donde solo el 10-15% del ganado bovino tenía cobertura previa.

La compra cooperativa por parte de grandes agronegocios y los modelos directos de fabricante a granja forman el canal "otros", aprovechando plataformas de pedidos digitales que acortan los plazos de entrega. A medida que los gobiernos establecen precios de referencia, los canales privados pueden orientarse hacia servicios de valor añadido como el alquiler de cadena de frío, manteniendo una dinámica de doble vía dentro del mercado de vacunas contra la fiebre aftosa.

Análisis Geográfico

Asia-Pacífico mantuvo el 49,96% del mercado de vacunas contra la fiebre aftosa en 2025. Las provincias lecheras de China, donde el 6,05% de los rebaños analizados mostraron anticuerpos contra el BVDV, señalan cómo la intensificación impulsa los presupuestos de vacunación. La vigilancia de Haryana en India registró un 5,3% de reactores serológicos a proteínas no estructurales, aunque los altos títulos protectores contra los serotipos O, A y Asia-1 apuntan a la efectividad del programa. La recepción por parte de Indonesia de 4 millones de dosis procedentes de Australia demuestra la cooperación transfronteriza para estabilizar el suministro. Aunque la cobertura se acerca a la saturación en los productores de primer nivel, el crecimiento continúa en las economías emergentes del Sudeste Asiático que se orientan hacia modelos ganaderos orientados a la exportación.

La región de Oriente Medio y África lidera el crecimiento con una CAGR del 7,78%. Las pérdidas de Libia en 2024 pusieron de relieve la vulnerabilidad cuando los envíos de vacunas se retrasan respecto a la demanda. La campaña de Sudáfrica que vacunó a 634.000 bovinos, incluidos 97.000 en el Cabo Oriental, ilustra el giro de la inmunización selectiva a la masiva. El proyecto AgResults de África Oriental está desarrollando dosis cuadrivalentes que aseguran una inmunidad de seis meses, cerrando las brechas de rendimiento que anteriormente desalentaban la adopción por parte de los agricultores. El gran pero insuficientemente atendido hato de Etiopía subraya el volumen latente que podría materializarse si mejoran el financiamiento de la cadena de frío y la agilización regulatoria.

América del Sur muestra una penetración madura, pero enfrenta amenazas impulsadas por el clima a su estatus de libre de enfermedad. La experiencia de Brasil demuestra que la vacunación puede desbloquear las exportaciones; sin embargo, los patrones climáticos cambiantes pueden reintroducir el riesgo, renovando la demanda. Los mercados de América del Norte y Europa, antes considerados libres de fiebre aftosa, han reconocido una nueva exposición. El caso alemán de 2025 y el posterior banco de USD 57,5 millones de Canadá revelan cómo las regiones templadas están añadiendo capacidad proactiva. La redistribución geográfica del riesgo está ampliando el mercado global de vacunas contra la fiebre aftosa más allá de su base endémica histórica.

Panorama regulatorio

La regulación de las vacunas contra la fiebre aftosa (FA) se basa en normas reconocidas internacionalmente y en controles de biológicos veterinarios a nivel nacional que determinan qué antígenos, especificaciones de potencia y sistemas de calidad son aceptables para los programas preventivos y la respuesta de emergencia. Las normas de la WOAH, incluido el Manual Terrestre, sustentan los requisitos mínimos, mientras que las obligaciones de los Miembros de la WOAH de informar brotes a través del WAHIS refuerzan las expectativas de vigilancia y trazabilidad de la vacunación que influyen en las decisiones de adquisición y comercio. Junto a esto, la FAO/EuFMD respalda un sistema voluntario de precalificación de vacunas contra la FA (PQv) para facilitar el abastecimiento con calidad garantizada para las adquisiciones internacionales y de los países miembros, complementando los enfoques de bancos de vacunas.

Las acciones de política nacional también afectan el acceso y las normas de suministro local. En Sudáfrica, el Departamento de Agricultura estableció un Comité para la Vacunación Rutinaria contra la FA de animales de pezuña hendida en virtud de la Ley de Enfermedades Animales de 1984 (mayo de 2026), añadiendo una estructura formal en torno a las decisiones de vacunación rutinaria en un entorno de riesgo endémico. Sudáfrica también reanudó la fabricación local a través del Consejo de Investigación Agrícola (ARC), produciendo sus primeras vacunas contra la FA fabricadas localmente en 21 años (febrero de 2026) en virtud de la Ley de Fertilizantes, Alimentos para Animales, Remedios Agrícolas y Remedios para el Ganado de 1947, lo que reduce la dependencia del suministro de emergencia importado al incorporar el cumplimiento normativo nacional y la supervisión de fabricación al proceso.

Panorama Competitivo

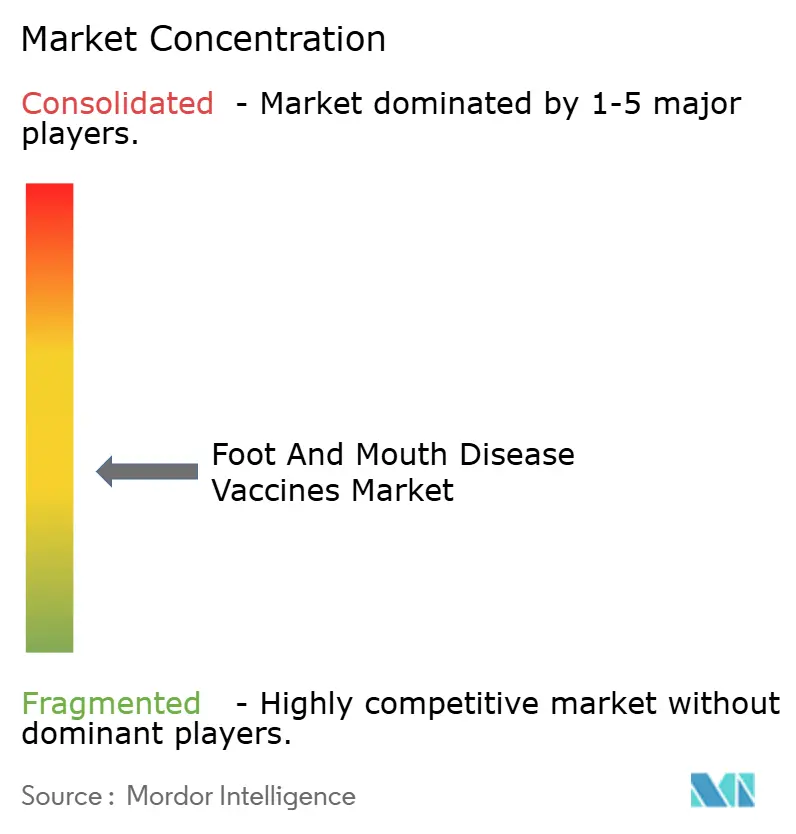

El mercado está moderadamente fragmentado. Las multinacionales como Zoetis, Merck Animal Health y Boehringer Ingelheim aprovechan la I+D integrada verticalmente, las plantas con BPF y los canales globales, aunque los fabricantes regionales ganan participación al personalizar cepas y formar alianzas gubernamentales. Zoetis vendió activos no esenciales de alimentos medicados por USD 350 millones para centrarse en biológicos, ilustrando el ajuste de cartera. La expansión de Merck por USD 895 millones en Kansas añade producción de alta potencia que impulsará el suministro global.

La tecnología es un diferenciador clave. La adquisición de Saiba Animal Health por parte de Boehringer Ingelheim añade experiencia en partículas similares a virus que puede acelerar la coincidencia de cepas. Los campeones regionales en Botsuana, India y Argentina están construyendo instalaciones con BPF actualizadas para cumplir con los estándares de adquisición estatal, alineándose con el cambio hacia bancos de vacunas centralizados. Las vías de licenciamiento condicional en el USDA APHIS favorecen a las empresas con capacidad de respuesta ante picos de demanda, creando una prima sobre las líneas inactivas pero validadas listas para operaciones de emergencia.

Los nuevos participantes que exploran formulaciones de ARNm prometen plazos de 60 días desde el concepto hasta el lote. Si la armonización regulatoria avanza al mismo ritmo, tales plataformas podrían socavar los plazos de entrega heredados y aumentar la presión competitiva. Los proveedores de servicios de cadena de frío también pueden ganar relevancia a medida que los operadores logísticos se asocian con los fabricantes para reducir el riesgo de la entrega de última milla, reforzando las tendencias de integración dentro de la industria de vacunas contra la fiebre aftosa.

Líderes de la Industria de Vacunas contra la Fiebre Aftosa

Biogénesis Bagó

Boehringer Ingelheim GmbH

VECOL S.A

VETAL Animal Health Products

Merck & Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los modelos de bancos de vacunas y bancos de antígenos están ampliando el conjunto de herramientas de adquisición más allá de las reservas convencionales, creando oportunidades para proveedores que puedan ofrecer concentrados de antígenos conformes, formulación rápida y bibliotecas de cepas validadas. En las Américas, PANAFTOSA lanzó el Banco Regional de Antígenos de Fiebre Aftosa (BANVACO) en agosto de 2025 como una red de laboratorios proveedores que almacenan antígenos para la formulación de vacunas de emergencia, lo que apunta a marcos regionales de preparación que pueden generar una demanda recurrente de reposición de bancos, pruebas de calidad y acuerdos de fabricación de emergencia. El enfoque también aumenta el valor de las señales de calidad armonizadas, donde el PQv de EuFMD respalda la adquisición con calidad garantizada para los compradores participantes.

La fabricación local y las mejoras de plataforma también representan un espacio en blanco procesable, particularmente donde la dependencia de las importaciones ha limitado el tiempo de respuesta y la resiliencia de la cadena de frío. La ARC Onderstepoort Veterinary Research (OVR) de Sudáfrica reinició la producción con un primer lote de 12.900 dosis producidas localmente utilizando tecnología moderna de biorreactores (febrero de 2026). La política avanzó en paralelo con la creación de un comité de vacunación rutinaria (mayo de 2026), delineando una ruta operativa para el suministro nacional, la continuidad del programa y una respuesta más rápida a los brotes. En el plano tecnológico, los perfiles de producto objetivo (TPP) de la WOAH y la hoja de ruta de STAR-IDAZ para vacunas de próxima generación contra la FA (incluyendo enfoques de ADN/ARN, subunidades y vectorizados con capacidad DIVA y estabilidad mejorada) proporcionan una referencia estructurada de desarrollo y adquisición que recompensa a los fabricantes capaces de respaldar actualizaciones rápidas de cepas y productos alineados con DIVA, incluidas formulaciones diseñadas para reducir la carga de la cadena de frío en regiones remotas.

Desarrollos recientes del sector

- Julio de 2026: Wageningen Bioveterinary Research validó que la vacuna BIOAFTOGEN SAT1 de Biogénesis Bagó proporciona una protección del 100% contra la cepa SAT1 topotipo III en un régimen de dos dosis. La validación independiente refuerza el argumento a favor de la adquisición centrada en SAT1 en un contexto de crecientes preocupaciones por la propagación internacional y respalda la confianza en el almacenamiento adaptado a la cepa y la selección de bancos de antígenos.

- Mayo de 2026: VECOL S.A. firmó un acuerdo de transferencia de tecnología de vacunas con SK bioscience para avanzar en la capacidad de fabricación local en Colombia. El acuerdo respalda los objetivos de soberanía de vacunas y puede acortar los plazos de entrega de los programas nacionales al desplazar parte de la cadena de suministro más cerca de los mercados finales.

- Junio de 2025: Canadá adjudicó a Boehringer Ingelheim y Biogénesis Bagó contratos para suministrar múltiples tipos de vacunas contra la FA para el banco de vacunas dedicado del país. Estas adjudicaciones a múltiples proveedores formalizaron una adquisición a largo plazo impulsada por bancos y reforzaron la demanda de proveedores conformes con las BPM capaces de cumplir con los requisitos de preparación para emergencias y gestión de inventario.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos provenientes de las vacunas utilizadas para prevenir y controlar la fiebre aftosa en ganado de pezuña hendida, contabilizados a precios de fábrica y registrados a través de canales de distribución formales en todos los países.

Exclusiones del alcance: excluimos los diagnósticos de FA, los antivirales u otros productos que no sean vacunas, y las ventas informales o de trueque que no se reflejan en informes de canal confiables.

Descripción general de la segmentación

- Por Producto

- Viva Modificada/Atenuada

- Inactivada (Muerta)

- Otros

- Por Vía de Administración

- Intramuscular

- Subcutánea

- Por Tipo de Animal

- Bovinos

- Cerdos

- Ovejas y Cabras

- Otros

- Por Canal de Distribución

- Hospitales y Clínicas Veterinarias

- Instituciones Gubernamentales

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Resto del Mundo

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el panorama inicial de oferta y demanda antes de incorporar cifras al modelo. Nos basamos en indicadores públicos de enfermedades y ganadería, como las actualizaciones de brotes de la WOAH (OIE), las series de población ganadera de FAOSTAT y los comunicados de los ministerios nacionales de agricultura y sanidad animal sobre programas de vacunación.

Para anclar las señales de comercio y suministro, revisamos fuentes como UN Comtrade para los flujos comerciales relacionados con vacunas, portales de estadísticas aduaneras y portuarias cuando estaban disponibles, y publicaciones revisadas por pares en epidemiología veterinaria para los patrones de serotipos y los supuestos de frecuencia de vacunación. También revisamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa confiable para comprender las huellas de fabricación, los debates sobre bancos de antígenos y los cambios de capacidad. Cuando fue necesario, recurrimos a suscripciones pagas para datos financieros e inteligencia empresarial y bases de datos de patentes para validar la dirección tecnológica y el calendario de la cartera de productos. Las fuentes mencionadas anteriormente son ilustrativas y no exhaustivas, y revisamos varios otros materiales públicos y de referencia para recopilar datos, validar supuestos y aclarar hallazgos.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizaron para poner a prueba lo que los indicadores documentales no podían explicar del todo, especialmente cómo difiere la vacunación rutinaria de la adquisición de emergencia y cómo se comportan los precios durante los brotes. Hablamos con una combinación de fabricantes de vacunas, distribuidores, actores de la salud pública veterinaria y grandes operadores ganaderos en las principales regiones productoras, de modo que los supuestos sobre calendarios de dosis, patrones de licitación y márgenes de canal pudieran ajustarse y luego verificarse cruzadamente.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos directivos: 21% | APAC: 40% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 27% | EMEA: 37% |

| Actores más pequeños: 22% | Gerentes: 52% | Américas: 23% |

Dimensionamiento del mercado y previsiones

El dimensionamiento parte de una construcción descendente en la que las poblaciones ganaderas y la intensidad de la política de vacunación se convierten en un conjunto de dosis abordable por especie y por principales geografías, y luego se les asigna precio utilizando los rangos de precios observados a nivel de programa y comercial. Los totales luego se corroboran con verificaciones ascendentes selectivas, como rangos de ingresos de proveedores, valores de licitaciones públicas y muestras de volumen de dosis multiplicado por el precio de venta promedio, lo que nos ayuda a corregir el sobreconteo en áreas de bajo cumplimiento.

Los insumos utilizados en el modelo incluyen las tendencias del número de cabezas de ganado de pezuña hendida, la frecuencia de brotes de FA y la combinación de serotipos, la proporción entre campañas rutinarias y de emergencia, los supuestos de intervalo de revacunación y el movimiento de precios de fábrica por tipo de vacuna. En los lugares donde las dosis se compran a través de instituciones gubernamentales, también se reflejan los tiempos de licitación y las señales presupuestarias para que el patrón de un año a otro se mantenga realista. Cuando los datos a nivel de país son escasos, cubrimos las lagunas utilizando indicadores regionales sustitutos vinculados a una estructura de rebaño similar y prácticas históricas de vacunación, y luego volvemos a probar esos indicadores en entrevistas con expertos.

Para las previsiones, se utiliza análisis de escenarios de modo que se puedan trasladar de manera transparente diferentes trayectorias de intensidad de brotes y supuestos de financiamiento de programas, y luego se selecciona un caso central en función de la visión más consistente de los encuestados primarios. Las tasas de crecimiento se mantienen alineadas con restricciones prácticas como la capacidad de la cadena de frío y los plazos de fabricación de emergencia, que son importantes en la planificación del suministro de vacunas contra la FA.

Validación de datos y ciclo de actualización

La validación se realiza mediante la triangulación de los resultados con señales independientes, incluidos los totales de población ganadera, las notificaciones de brotes y los patrones de contratación pública, antes de aprobar las cifras finales. Realizamos verificaciones de varianza entre regiones y años para detectar saltos inusuales, y luego revisamos supuestos como los calendarios de dosis o los precios cuando surgen anomalías.

Se sigue una revisión de analistas en varios pasos, y si un dato clave cambia de manera significativa (por ejemplo, una gran campaña de emergencia o un cambio importante de política), se vuelve a contactar a los encuestados para confirmar la dirección y la magnitud del impacto. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Tamaño del mercado de vacunas contra la fiebre aftosa (FA) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las vacunas contra la fiebre aftosa pueden diferir porque las empresas no siempre contabilizan el mismo nivel de precios, cobertura de canal o momento entre la inmunización rutinaria y la compra impulsada por brotes, y estas elecciones cambian el total incluso cuando la carga de la enfermedad parece similar.

La tabla señala una dispersión que se explica en gran medida por lo que se contabiliza como ingreso y cuándo se reconoce, incluyendo si se agregan las ventas informales, si se incluyen los márgenes de los distribuidores y cómo se trata el almacenamiento de emergencia frente a la inmunización rutinaria. El momento de conversión de divisas y el ritmo asumido de cambio de precios, especialmente en países con alta actividad de licitaciones, también pueden mover la estimación de manera notable de una fuente a otra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,07 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 2,42 mil millones de USD (2024) | Utiliza un año base anterior y puede pasar por alto los picos de adquisición por brotes de años posteriores, y puede aplicar precios de canal más amplios en lugar de mantener consistentemente precios de fábrica en todas las regiones. |

| Editorial de Investigación Sectorial B | 2,63 mil millones de USD (2025) | A menudo combina puntos de precio de distintos niveles de la cadena de suministro y puede incluir ingresos de canales de distribución más amplios, lo que puede desplazar los totales en relación con un conteo exclusivo de precios de fábrica en canal formal. |

La tabla señala el nivel de precios y el tratamiento del canal como los principales impulsores de la variación, y en el modelo de Mordor Intelligence el valor se contabiliza a precios de fábrica a través de canales formales, de modo que los márgenes de distribuidores y clínicas no inflan el total. Con esas reglas de alcance mantenidas de manera consistente y verificadas cruzadamente con señales de ganadería y brotes, el resultado se mantiene trazable a las dosis, los precios y la intensidad del programa por año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas contra la fiebre aftosa?

El mercado se sitúa en USD 3,07 mil millones en 2026 y se proyecta que alcance USD 4,29 mil millones en 2031.

¿Qué región tiene la mayor participación de mercado?

Asia-Pacífico lidera con el 49,96% de los ingresos globales en 2025.

¿Qué tipo de vacuna crece más rápido?

Las vacunas vivas modificadas o atenuadas avanzan a una CAGR del 7,64% hasta 2031.

¿Por qué las instituciones gubernamentales se están convirtiendo en un canal de distribución importante?

Los bancos nacionales de vacunas y los programas de inmunización obligatoria crean pedidos a granel constantes, otorgando a este canal una CAGR prevista del 7,51%.

¿Cómo benefician las vacunas compatibles con DIVA a los países exportadores?

Permiten a las autoridades vacunar los rebaños y aun así demostrar el estatus de libre de enfermedad, manteniendo abiertas las rutas comerciales.

¿Qué desafío operativo limita más la adopción en los mercados rurales?

La débil infraestructura de cadena de frío socava la potencia de las vacunas y ralentiza la adopción, especialmente en el África Subsahariana y Asia remota.

Última actualización de la página el: