Tamaño y Participación del Mercado de Vacunas contra el Virus del Papiloma Humano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra el Virus del Papiloma Humano por Mordor Intelligence

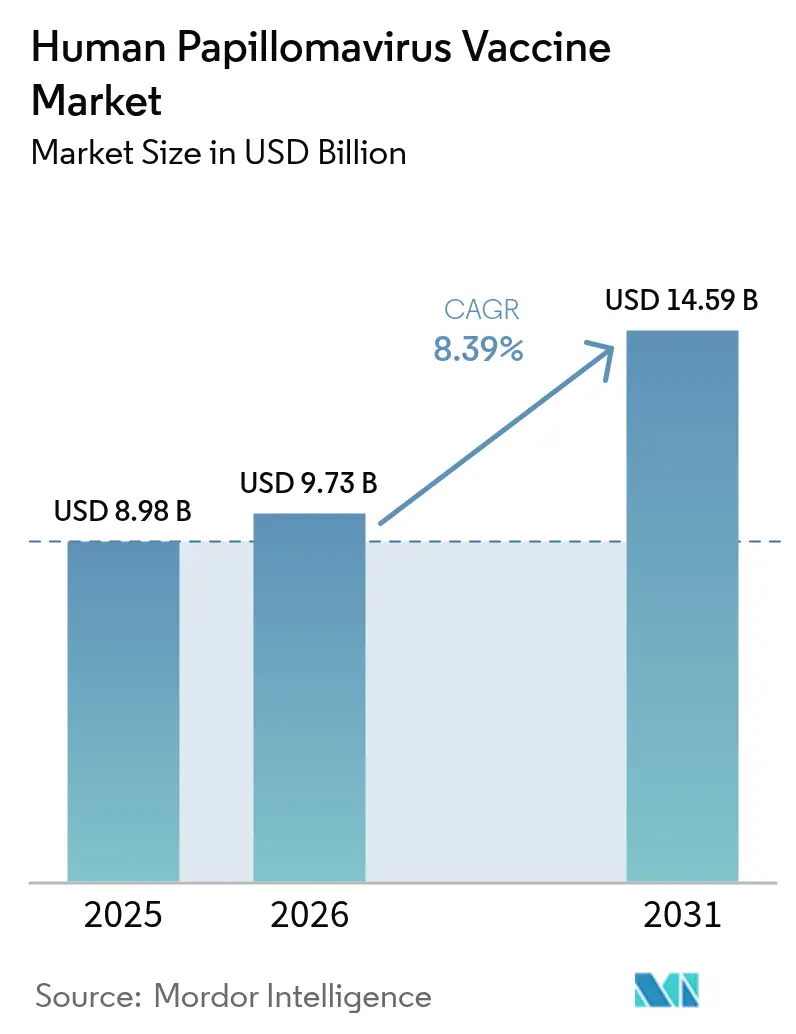

El tamaño del mercado de vacunas contra el virus del papiloma humano fue valorado en USD 8.980 millones en 2025 y se estima que crecerá desde USD 9.730 millones en 2026 hasta alcanzar USD 14.590 millones en 2031, a una CAGR del 8,39% durante el período de previsión (2026-2031). Los calendarios de dosis única respaldados por la Organización Mundial de la Salud (OMS) a finales de 2024 [1]Organización Mundial de la Salud, "Documento de posición sobre la vacuna contra el VPH de dosis única," who.int , un auge de fabricantes de países de ingresos bajos y medios (PIBM) y la ampliación de políticas de neutralidad de género están redefiniendo los patrones de demanda clínica. La rápida adopción de formulaciones nonavalentes, los compromisos de financiación gubernamental a gran escala en India, China y la Unión Europea, y la extensión de las etiquetas de la FDA para cubrir los cánceres de cabeza y cuello sostienen conjuntamente un sólido crecimiento en volumen. Los fabricantes están simultáneamente readaptando la producción para regímenes de dosis única y plataformas multivalentes específicas por región, mientras que los pagadores negocian precios escalonados que amplían el acceso sin erosionar los márgenes. Estas fuerzas posicionan al mercado de vacunas contra el virus del papiloma humano para una expansión sostenida en programas públicos y segmentos privados premium en todo el mundo.

Conclusiones Clave del Informe

- Por tipo de vacuna, los productos tetravalentes lideraron con una participación de ingresos del 66,85% en 2025, mientras que se proyecta que las formulaciones nonavalentes se expandirán a una CAGR del 9,02% hasta 2031.

- Por indicación, la prevención del cáncer de cuello uterino representó el 69,25% de la participación del mercado de vacunas contra el virus del papiloma humano en 2025, mientras que la prevención del cáncer anal avanza a una CAGR del 9,08% hasta 2031.

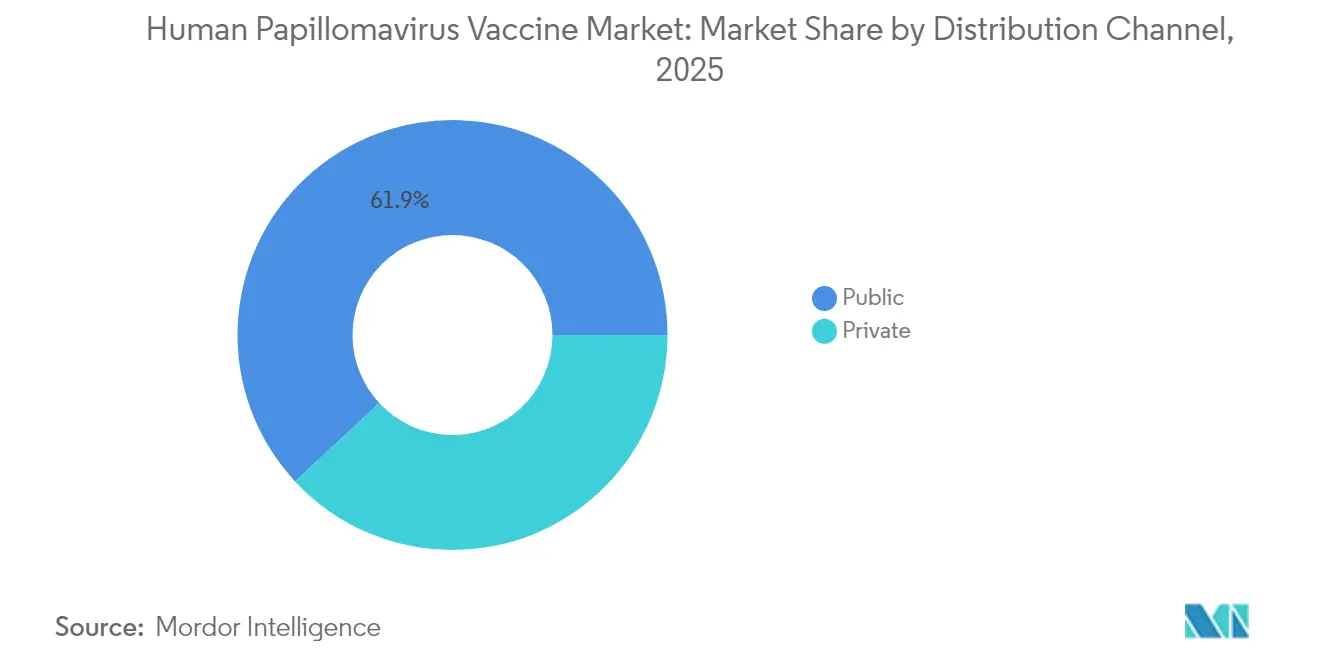

- Por canal de distribución, los programas públicos representaron el 61,92% del tamaño del mercado de vacunas contra el virus del papiloma humano en 2025, mientras que los establecimientos de atención médica privados crecen a una CAGR del 9,16% durante el período de previsión.

- Por grupo de edad, los adultos representaron el 59,10% del tamaño del mercado de vacunas contra el virus del papiloma humano en 2025, aunque la vacunación pediátrica está prevista para registrar la CAGR más rápida del 8,95% hasta 2031.

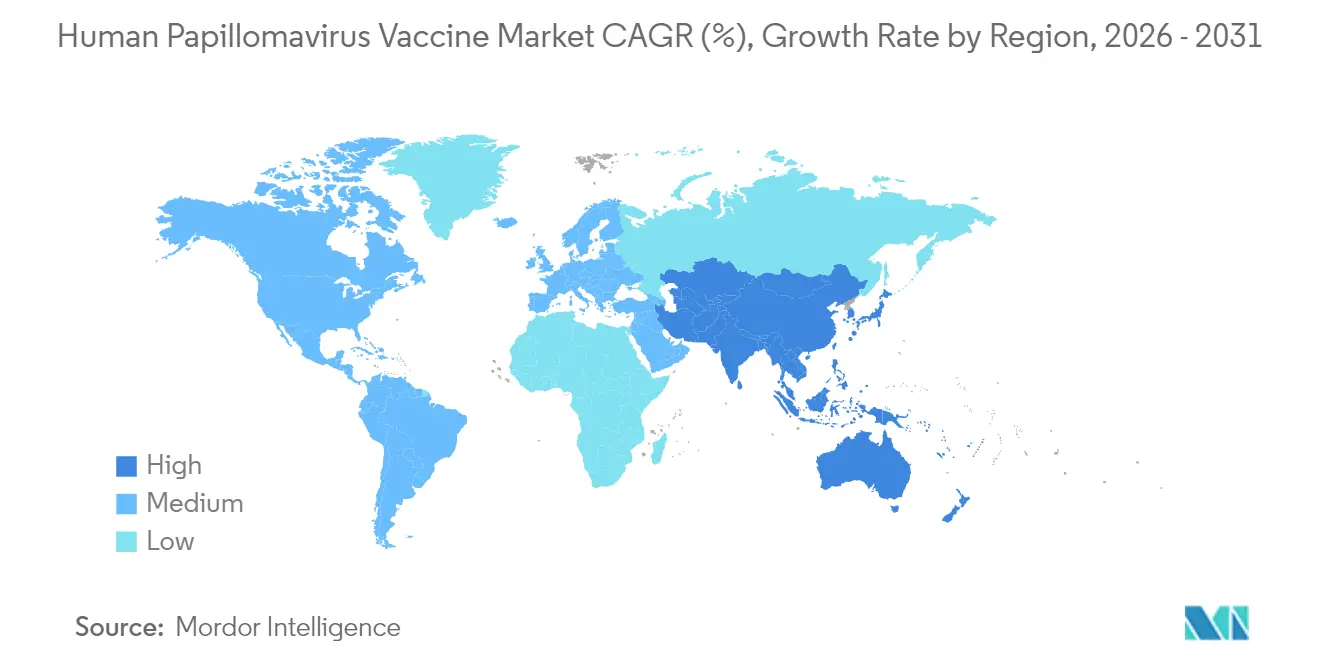

- Por geografía, América del Norte capturó el 39,12% de la participación del mercado de vacunas contra el virus del papiloma humano en 2025, pero Asia-Pacífico está en camino de lograr la CAGR más sólida del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Vacunas contra el Virus del Papiloma Humano*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobación de nuevas vacunas contra el VPH multivalentes | +1.8% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleradores de financiación gubernamental y multilateral | +2.1% | Enfoque en PIBM; países apoyados por Gavi; India y China | Largo plazo (≥ 4 años) |

| Políticas de inmunización con neutralidad de género | +1.5% | América del Norte; UE; Australia; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la incidencia de cánceres vinculados al VPH | +1.2% | Global; especialmente cánceres orofaríngeos en mercados desarrollados | Largo plazo (≥ 4 años) |

| Calendario de dosis única respaldado por la OMS | +1.7% | Mundial; adopción acelerada en PIBM | Corto plazo (≤ 2 años) |

| Surgimiento de fabricantes de vacunas en PIBM | +0.9% | Asia-Pacífico; África; América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobación de Nuevas Vacunas contra el VPH Multivalentes

La reciente autorización de la FDA de Gardasil 9 para la prevención del cáncer de cabeza y cuello amplía el alcance protector más allá de las neoplasias ginecológicas y abre segmentos de adultos masculinos. Merck y varios desarrolladores asiáticos están avanzando en candidatos multivalentes de próxima generación dirigidos a tipos de VPH altamente prevalentes en África y el Sudeste Asiático, reforzando el nivel premium del mercado de vacunas contra el virus del papiloma humano. La revisión del pipeline de la OMS enumera más de 20 vacunas terapéuticas, lo que señala una futura convergencia de modalidades preventivas y terapéuticas [2]Organización Mundial de la Salud, "Pipeline de I+D de la Vacuna contra el VPH," who.int . En conjunto, estas innovaciones sustentan el crecimiento en volumen y fomentan la diferenciación de precios entre regiones.

Aceleradores de Financiación Gubernamental y Multilateral

El presupuesto de India de 2024 financió un programa nacional para niñas utilizando Cervavac de producción local a USD 24 por dosis en el sector privado, creando la mayor expansión individual en el mercado de vacunas contra el virus del papiloma humano. El compromiso de USD 600 millones de Gavi y la adquisición agregada de UNICEF que supera los 93 millones de dosis desde 2013 proporcionan previsiones de demanda estables que justifican la construcción de capacidad en Asia y América Latina [3]Gavi, "Compromisos del Programa de Vacunas contra el VPH," gavi.org . Acuerdos similares bajo la Organización Panamericana de la Salud (OPS) en 2025 agregan aún más los pedidos regionales, reduciendo el costo unitario y ampliando el acceso.

Políticas de Inmunización con Neutralidad de Género

La transición de programas exclusivamente femeninos a programas con neutralidad de género duplica efectivamente la cohorte elegible en varios mercados de altos ingresos. La decisión de Taiwán en junio de 2025 de vacunar a los niños de forma gratuita subraya la creciente aceptación regional. La financiación de la Unión Europea bajo el proyecto PROTECT-EUROPE acelera el mismo giro, reforzando la demanda a largo plazo dentro de la industria de vacunas contra el virus del papiloma humano. La evidencia clínica de la Sociedad Americana de Oncología Clínica (ASCO) muestra que los hombres vacunados experimentan una menor incidencia de neoplasias malignas relacionadas con el VPH, fortaleciendo la justificación de la política.

Calendario de Dosis Única Respaldado por la OMS

La guía de la OMS de octubre de 2024 concluye que una sola dosis ofrece una protección comparable a los regímenes de múltiples dosis, un hallazgo ya operativo en 57 países en septiembre de 2024. El calendario simplificado facilita la logística de la cadena de frío, reduce a la mitad el costo de la vacuna por cápita y desbloquea la adopción en entornos donde la asistencia escolar y el seguimiento son difíciles. Los fabricantes están reformulando las plataformas nonavalentes existentes en viales de dosis única, mientras que los productores de PIBM ven vías regulatorias más rápidas, agudizando la competencia en el mercado de vacunas contra el virus del papiloma humano.

Análisis del Impacto de las Restricciones del Mercado de Vacunas contra el Virus del Papiloma Humano*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de biológicos | -1.4% | Global; particularmente complejo en mercados emergentes | Mediano plazo (2-4 años) |

| Hesitación ante las vacunas y desinformación | -2.3% | Mundial; amplificado por las redes sociales | Corto plazo (≤ 2 años) |

| Alto costo de adquisición para países de ingresos medios | -1.1% | Países de ingresos medios; no elegibles para Gavi | Largo plazo (≥ 4 años) |

| Brechas en la cadena de frío y en el último kilómetro en PIBM | -0.8% | África Subsahariana; Asia rural; América Latina remota | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Biológicos

Los complejos marcos regulatorios de biológicos requieren datos exhaustivos de seguridad y potencia, lo que eleva los costos de desarrollo por encima de USD 1.000 millones por candidato y retrasa las aprobaciones para los fabricantes regionales. Los expedientes de la Agencia Europea de Medicamentos añaden otro nivel de cumplimiento, mientras que la precalificación de la OMS sigue siendo esencial para las licitaciones multilaterales. Estas capas aumentan el tiempo de comercialización y favorecen a los actores establecidos con amplias reservas de capital, moderando el crecimiento de los participantes más pequeños en el mercado de vacunas contra el virus del papiloma humano.

Hesitación ante las Vacunas y Desinformación

El escepticismo impulsado por las redes sociales, especialmente en torno a la sexualidad adolescente, suprime la adopción incluso donde las vacunas están subsidiadas. Estudios que publican un aumento de los rechazos parentales en la Nigeria metropolitana y patrones comparables en partes de Europa ilustran el obstáculo. Las campañas de contrarréplica que involucran a líderes religiosos y comunitarios tienen éxito, pero requieren financiación y coordinación sostenidas, lo que ralentiza la trayectoria a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Vacunas contra el Virus del Papiloma Humano

Por Tipo de Vacuna:

La Innovación Nonavalente Desafía el Dominio TetravalenteLas vacunas tetravalentes retuvieron el 66,85% de la participación en 2025, sustentando una amplia penetración en los programas nacionales. Su posición consolidada apoya un flujo de ingresos predecible, aunque los productos nonavalentes de precio premium los superan a una CAGR del 9,02%. El tamaño del mercado de vacunas contra el virus del papiloma humano para las ofertas nonavalentes se está expandiendo fuertemente en América del Norte y Europa, ya que los pagadores respaldan una cobertura más amplia de cepas oncogénicas. Este cambio también beneficia a los consumidores de ingresos medios dispuestos a pagar por una protección más amplia, incluso mientras los organismos de adquisición en PIBM continúan comprando dosis tetravalentes o bivalentes más rentables.

La evidencia clínica global muestra que Gardasil 9 ofrece una protección casi universal contra el cáncer de cuello uterino y una eficacia del 90% contra otras afecciones relacionadas con el VPH. La precalificación de la OMS de Cecolin para calendarios de dosis única y de Walrinvax para regímenes de dos dosis amplía las opciones de suministro, presionando los precios en el mercado de vacunas contra el virus del papiloma humano. De cara al futuro, los candidatos multivalentes específicos por región diseñados para la prevalencia de cepas africanas y asiáticas pueden fragmentar aún más el campo competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Indicación:

La Prevención del Cáncer de Cuello Uterino se Expande hacia Aplicaciones Centradas en el HombreLa prevención del cáncer de cuello uterino representó el 69,25% de los ingresos de 2025 gracias al enfoque consolidado en salud pública y décadas de datos de respaldo. Sin embargo, la prevención del cáncer anal está creciendo más rápidamente a una CAGR del 9,08% porque las políticas de neutralidad de género reconocen la creciente carga de enfermedad masculina. La participación del mercado de vacunas contra el virus del papiloma humano para las aplicaciones cervicales se erosionará gradualmente a medida que las indicaciones no cervicales ganen prominencia, aunque los ingresos absolutos continúan creciendo.

La extensión de la FDA de Gardasil 9 a los cánceres de cabeza y cuello valida la expansión más allá de las indicaciones centradas en la mujer e informa los programas de recuperación para adultos. Los datos revisados por pares revelan una incidencia creciente de cáncer orofaríngeo entre los hombres, catalizando actualizaciones de políticas en todo el mundo. Los fabricantes están, por tanto, reposicionando las propuestas de valor hacia una profilaxis oncológica integral que atrae a ambos sexos.

Por Canal de Distribución:

El Crecimiento del Sector Privado Supera a los Programas PúblicosLas licitaciones públicas controlaron el 61,92% de las dosis en 2025, dominadas por Gavi, UNICEF y los ministerios nacionales. No obstante, los establecimientos privados registran una CAGR del 9,16% a medida que las clases medias urbanas buscan conveniencia y vacunación más temprana. Esta estructura dual obliga a los proveedores a calibrar precios diferenciales; por ejemplo, Serum Institute ofrece Cervavac a INR 2.000 (USD 24) de forma privada frente a INR 300-400 en los programas gubernamentales.

La adquisición europea muestra eficiencia, con precios promedio de licitación que cayeron de EUR 101,8 en 2007 a EUR 28,4 en 2017. Los datos de los Centros para el Control y la Prevención de Enfermedades (CDC) reflejan disparidades vinculadas al pago, donde los adolescentes con seguro privado muestran una mayor tasa de finalización que los beneficiarios de Medicaid o los no asegurados. Las futuras ganancias de volumen en el mercado de vacunas contra el virus del papiloma humano provienen de modelos público-privados híbridos que amplían el alcance mientras protegen los márgenes del fabricante.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Grupo de Edad:

Los Programas de Recuperación para Adultos Impulsan la Expansión del MercadoLos adultos representaron el 59,10% de las ventas en 2025, reflejando cohortes heredadas que no recibieron la inmunización temprana. La demanda de recuperación sigue siendo sólida tras la ampliación de las recomendaciones de los CDC a personas de 27 a 45 años, aunque la adopción es desigual con un 16% en ese grupo. Por el contrario, los programas pediátricos registran la CAGR más rápida del 8,95% a medida que los países introducen la vacunación a los 9 años y adoptan regímenes de dosis única.

La evidencia de que el inicio más temprano mejora la finalización de la serie del 47% a más del 60% a los 13 años orienta la estrategia. La vigilancia a largo plazo encuentra un 79% menos de precánceres cervicales entre mujeres de 20 a 24 años que recibieron vacunación en la adolescencia, reforzando los argumentos de rentabilidad. A su vez, esto alienta a los gobiernos y aseguradoras a financiar una cobertura más temprana y amplia, consolidando el valor de por vida dentro del mercado de vacunas contra el virus del papiloma humano.

Análisis Geográfico

Mercado de Vacunas contra el Virus del Papiloma Humano en América del Norte

La participación del 39,12% de América del Norte refleja la adopción temprana, la amplia cobertura de seguros y las iniciativas continuas de recuperación de dosis neutras en cuanto al género. Estados Unidos aún muestra brechas vinculadas al pago, sin embargo, la recomendación de dosis única de Canadá en 2024 para personas de entre 9 y 20 años la posiciona como un referente en materia de políticas. La participación de México en la hoja de ruta de eliminación de la PAHO promete sinergias en precios y adquisiciones en toda la subregión.

Mercado de Vacunas contra el Virus del Papiloma Humano en Asia-Pacífico

Asia-Pacífico lidera el crecimiento con una CAGR del 8,98%, impulsado por el programa totalmente financiado para niñas de India y el auge de productores nacionales en China que desafían a los actores occidentales establecidos. La caída del 41% en las ventas del primer trimestre de 2025 de Merck en China pone de relieve la creciente competencia de precios y la complejidad regulatoria. El cambio de Japón hacia vacunas nonavalentes para niños y niñas, junto con la madura estrategia de eliminación de Australia, ilustra la diversidad de modelos de política que en conjunto amplían el tamaño del mercado de vacunas contra el virus del papiloma humano en la región.

Mercado de Vacunas contra el Virus del Papiloma Humano en EMEA y América del Sur

Europa continúa con la innovación en políticas a través de su cobertura femenina del 90% y la ampliación del mandato de vacunación masculina, respaldada por 20 millones de EUR en fondos EU4Health. Las licitaciones competitivas mantienen la asequibilidad sin comprometer la seguridad del suministro. Oriente Medio y África enfrentan barreras relacionadas con la cadena de frío y la hesitación, sin embargo, la campaña de Nigeria en 2024-2025 para llegar a 7,7 millones de niñas demuestra que el compromiso centrado en la comunidad puede garantizar una alta utilización. En América del Sur, la asociación de la PAHO en 2025 con agencias españolas mejora el acceso a vacunas nonavalentes, mientras que las diferencias económicas en todo el continente requieren implementaciones por fases.

Panorama regulatorio

La regulación de las vacunas contra el VPH está definida por los grupos técnicos asesores nacionales de inmunización, los reguladores de productos biológicos y los mecanismos de adquisición de la OMS que influyen en el acceso a las licitaciones públicas. Un cambio importante es la simplificación del esquema de dosis: Canadá actualizó su guía del NACI en diciembre de 2024 para recomendar una dosis para las edades de 9 a 20 años, con dos dosis para quienes tienen 21 años o más, mientras que las acciones de la OMS en 2024 respaldaron el uso de programas de dosis única y la actividad de precalificación que amplía las vías de adquisición para proveedores adicionales.

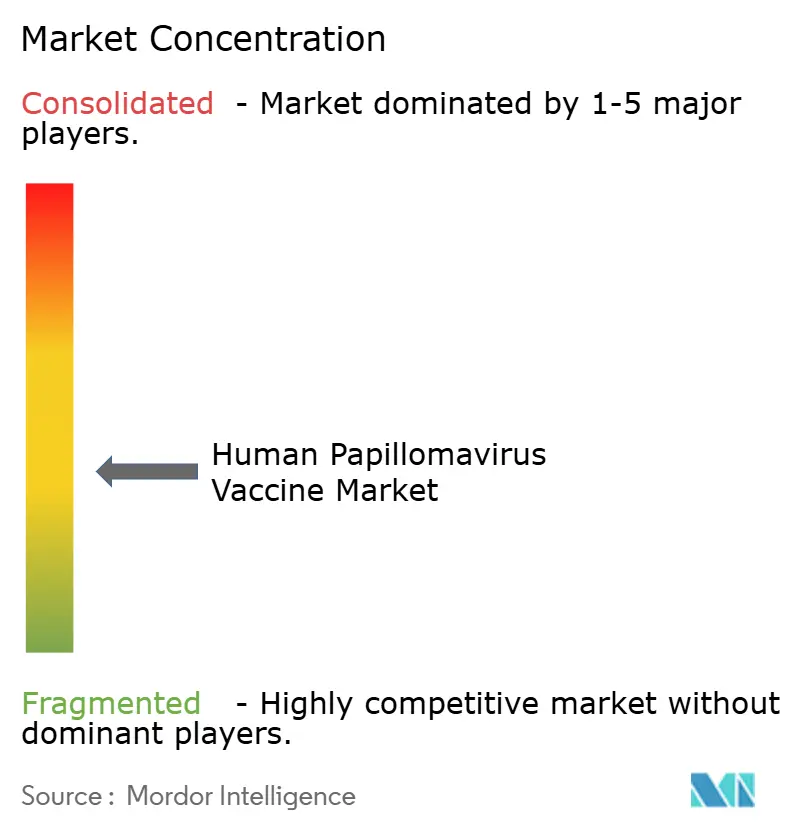

Panorama Competitivo

La industria de vacunas contra el virus del papiloma humano está moderadamente concentrada. Merck continúa dominando con la franquicia Gardasil, pero enfrenta vientos en contra legales y comerciales sin precedentes, incluidos USD 8.000 millones en litigios por seguridad y una rápida pérdida de participación en China. Las inversiones en una planta ampliada en Elkton, Virginia, y en formulaciones de Gardasil 9 de dosis única están diseñadas para defender el liderazgo.

GSK mantiene un nicho centrado en el costo a través de Cervarix, mientras que Cervavac de Serum Institute y los nuevos participantes chinos precalificados por la OMS erosionan los precios mínimos, especialmente en las licitaciones de PIBM. Los pipelines emergentes incluyen terapias génicas terapéuticas como PRGN-2012 de Precigen para la papilomatosis respiratoria recurrente, pendiente de revisión prioritaria de la FDA en agosto de 2025. Las plataformas de seguimiento digital integradas con registros médicos electrónicos se están convirtiendo en un diferenciador, permitiendo a las empresas documentar evidencia de cobertura y reforzar las propuestas de valor con los pagadores.

Los segmentos de espacio en blanco incluyen la vacunación masculina adulta, las vacunas terapéuticas y las formulaciones multivalentes específicas por región. Los proveedores capaces de navegar la compleja regulación de biológicos, implementar precios escalonados y apoyar campañas de educación impulsadas por la comunidad capturarán ganancias desproporcionadas en el mercado de vacunas contra el virus del papiloma humano hasta 2030.

Líderes de la Industria de Vacunas contra el Virus del Papiloma Humano

Serum Institute of India Pvt. Ltd.

Wantai BioPharm

INOVIO Pharmaceuticals

Merck & Co., Inc.

GSK plc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Vacunas contra el Virus del Papiloma Humano

- Merck

- GlaxoSmithKline

- Serum Institute of India Pvt Ltd

- Walvax Biotechnology Co. Ltd

- Bharat Biotech

- Innovax (Xiamen Innovax Biotech)

- Wantai BioPharm

- Sinovac Biotech

- INOVIO Pharmaceuticals

- Novartis

- AstraZeneca

- Dynavax Technologies

- CSL Seqirus

- Shenzhen Kangtai Biological

- Pfizer

- Sanofi

- VBI Vaccines

- Geneos Therapeutics

- Takeda Pharmaceuticals

- Daiichi-Sankyo

Leer el Análisis de las Empresas del Mercado de Vacunas contra el Virus del Papiloma Humano

Oportunidades de mercado y perspectivas futuras

La expansión de programas a gran escala genera espacios en blanco en la seguridad del suministro, la contratación y los modelos de entrega, especialmente a medida que más países pasan de un acceso limitado a la introducción nacional rutinaria. Para febrero de 2026, 160 países habían introducido vacunas contra el VPH a nivel nacional, ampliando la base direccionable tanto para las licitaciones públicas como para los canales privados complementarios. El período estratégico de la Fase 6 de Gavi (2026-2030) incluye al VPH como parte de su agenda de inmunización, y el flujo de trabajo de la hoja de ruta para la conformación del mercado mantiene el diseño de adquisiciones y la disponibilidad de productos como elementos centrales para sostener las introducciones y las campañas de cohortes de múltiples edades.

Desarrollos Recientes de la Industria en el Mercado de Vacunas contra el Virus del Papiloma Humano

- Mayo de 2026: ApolloBio, socio de INOVIO Pharmaceuticals en China, anunció resultados preliminares positivos del ensayo pivotal de Fase 3 de VGX-3100 en displasia cervical, cumpliendo con el criterio principal de eficacia. Este resultado refuerza el caso clínico para los medicamentos terapéuticos de ADN en el manejo de enfermedades relacionadas con el VPH y respalda estrategias de cartera más amplias relacionadas con el VPH en el mercado.

- Junio de 2025: Taiwán confirmó vacunaciones gratuitas contra el VPH para niños a partir de septiembre de 2025, ampliando la cohorte elegible al incluir a los adolescentes varones en el programa financiado públicamente. Este cambio de política respalda una mayor demanda direccionable en un mercado que ya utiliza una entrega organizada basada en escuelas, reforzando la inmunización neutral en cuanto al género como un impulsor de volumen.

- Diciembre de 2024: La actividad de precalificación de la OMS amplió las vías de adquisición para proveedores adicionales de vacunas contra el VPH, ampliando el acceso en mercados de menores ingresos.

Mercado de Vacunas contra el Virus del Papiloma Humano Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por las vacunas contra el virus del papiloma humano (VPH) utilizadas en programas de inmunización y vacunación rutinaria en entornos de atención médica, contabilizados a nivel del fabricante en USD en las geografías cubiertas.

Exclusiones del alcance: Este dimensionamiento excluye las pruebas de detección del VPH, el cribado, los diagnósticos y los medicamentos de tratamiento para cánceres o verrugas relacionados con el VPH.

Descripción general de la segmentación

- Por Tipo de Vacuna

- Bivalente

- Tetravalente

- Nonavalente

- Por Indicación

- Cáncer de Cuello Uterino

- Cáncer Anal

- Cáncer de Pene

- Cáncer Orofaríngeo

- Verrugas Genitales

- Otros

- Por Canal de Distribución

- Público

- Privado

- Por Grupo de Edad

- Adultos

- Pediátrico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda y los cronogramas de políticas que impulsan la adopción de la vacuna contra el VPH. Recurrimos a fuentes como la Organización Mundial de la Salud para las recomendaciones de inmunización, información de adquisiciones de UNICEF cuando está disponible, y publicaciones de programas nacionales de inmunización para conocer los cambios en los esquemas y las cohortes objetivo.

Para fundamentar los insumos del modelo, se revisan indicadores públicos de epidemiología y sistemas de salud de fuentes como los CDC de EE. UU., revistas revisadas por pares que cubren la prevalencia del VPH y la efectividad de las vacunas, y portales de estadísticas gubernamentales para la población por edad y género. Estos se complementan con presentaciones de empresas, presentaciones a inversores y prensa de buena reputación para comprender los cambios en la combinación de productos y las restricciones relacionadas con el suministro. Cuando resulta útil, se utilizan suscripciones pagas para obtener información financiera e inteligencia de empresas, junto con bases de datos de patentes para rastrear la actividad de plataformas y la dirección de la cartera. Las fuentes documentales aquí mencionadas son ilustrativas, y también se utilizaron muchos otros documentos y bases de datos públicos para verificación cruzada y aclaración.

Entrevistas primarias y encuestas

Las entrevistas primarias se utilizan para verificar lo que está ocurriendo en las vías reales de adquisición y clínicas, especialmente en las licitaciones públicas, el abastecimiento de canales privados y los cambios en los esquemas de vacunación. Conversamos con una combinación de fabricantes, distribuidores, partes interesadas de programas de inmunización y clínicos en las principales regiones, y luego validamos supuestos clave como las bandas de precios, la adopción por cohorte y la disponibilidad de suministro con insumos de seguimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos ejecutivos: 13% | APAC: 42% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 43% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 44% | América: 24% |

Dimensionamiento y previsión del mercado

El modelo central utiliza una construcción de grupo de demanda de arriba hacia abajo que comienza a partir de las cohortes de población elegibles por país, las cuales luego se filtran a través del esquema de vacunación (régimen de dosis), las tasas de cobertura y una combinación de canales públicos y privados. Debido a que los rastros de datos pueden variar según el país, la construcción de la cohorte se ajusta utilizando señales prácticas como las expansiones de programas de inmunización, la implementación de políticas neutrales en cuanto al género y los patrones de adopción basados en escuelas.

Esos totales luego se corroboran con aproximaciones selectivas de abajo hacia arriba, principalmente el precio de venta promedio muestreado por valencia, los rangos de precios de licitación cuando se divulgan, y una verificación utilizando señales de disponibilidad de envíos y escala de fabricación discutidas por los entrevistados. Los insumos utilizados en el modelo incluyen la combinación de valencia de vacunas (por ejemplo, cambios hacia el uso nonavalente), supuestos de recuento de dosis por esquema, cobertura por grupo de edad, intensidad de licitación en programas públicos y el momento de conversión de divisas a USD. Para la previsión, se utiliza un análisis de escenarios en torno al ritmo de adopción de políticas y la normalización del suministro, y la curva de crecimiento final se alinea con el consenso de expertos sobre la rapidez con la que se espera que las nuevas cohortes y geografías agreguen volumen.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, como los objetivos de inmunización reportados, los anuncios de adquisiciones públicas y los cambios visibles en los esquemas recomendados, y luego se comparan entre regiones para detectar saltos inusuales. Cuando una variación parece demasiado grande, se revisan los supuestos y se vuelve a contactar a los encuestados para confirmar si el cambio es real o está impulsado por efectos de tiempo y divisas.

Antes de la aprobación final, el modelo pasa por múltiples revisiones de analistas para que los totales por país y las consolidaciones regionales concuerden de forma clara y sigan siendo explicables. El estudio se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como revisiones importantes de directrices, interrupciones en el suministro o cambios significativos en los precios de licitación. Justo antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actual posible.

Tamaño del mercado de vacunas contra el virus del papiloma humano de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para el sector de vacunas contra el VPH pueden diferir incluso cuando utilizan la misma moneda, porque las decisiones de alcance y de momento temporal no siempre son las mismas. Las diferencias suelen provenir de cómo cada publicador trata los esquemas de dosis, qué incluyen como ingresos (fabricante versus márgenes de canal) y si la estimación está alineada a un año base específico.

Una segunda fuente de variación es el conjunto de supuestos utilizado para la demanda impulsada por programas, donde la adopción en la inmunización pública puede cambiar rápidamente después de una actualización de políticas. Algunas estimaciones también aplican una escalada de precios más rápida entre valencias o asumen una conversión más temprana a productos nonavalentes, y estas decisiones mueven el total incluso cuando los insumos de volumen son similares. La dispersión que se muestra a continuación se explica principalmente por contar únicamente las vacunas preventivas contra el VPH por país con controles de régimen de dosis y adquisición pública, lo cual se aplica de manera consistente por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,73 mil millones de USD (2026) | |

| Consultora global A | 9,67 mil millones de USD (2025) | Utiliza un año base anterior y una segmentación más amplia que puede combinar el enfoque preventivo y terapéutico, lo que puede cambiar los supuestos de precios y adopción en los distintos países. |

| Casa de investigación del sector B | 8,14 mil millones de USD (2024) | Parte de un valor anterior y lo combina con una curva de crecimiento alta, lo que puede sobreestimar la adopción a corto plazo antes de que la expansión de programas públicos y la disponibilidad de suministro estén plenamente comprobadas. |

La comparación muestra que la selección del año y lo que se contabiliza como ingresos por vacunas son los dos factores que más explican la brecha. Al vincular el modelo a supuestos claros de cohorte, esquema y canal, y luego verificar de forma cruzada esos insumos con señales reales de programas, mantenemos la estimación trazable y repetible cuando los clientes revisen la lógica más adelante.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vacunas contra el virus del papiloma humano para 2031?

Se espera que el mercado alcance USD 14.590 millones en 2031, creciendo a una CAGR del 8,39%.

¿Por qué son significativos los calendarios de VPH de dosis única para los PIBM?

Los regímenes de dosis única reducen a la mitad las visitas de seguimiento y disminuyen el costo de entrega, lo que mejora la cobertura en entornos con infraestructura sanitaria limitada.

¿Qué tipo de vacuna está creciendo más rápidamente en el mercado de vacunas contra el virus del papiloma humano?

Las formulaciones nonavalentes muestran la trayectoria más rápida, expandiéndose a una CAGR del 9,02% hasta 2031 debido a una protección más amplia contra cepas.

¿Cómo están afectando las políticas de neutralidad de género a la demanda?

Incluir a los niños duplica efectivamente la población elegible, acelerando la adopción en América del Norte, Europa y cada vez más en Asia-Pacífico.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR más sólida del 8,98%, impulsada por programas nacionales a gran escala y la expansión de la fabricación nacional.

¿Qué papel desempeñan los canales privados en la distribución de vacunas?

Los establecimientos privados son el canal de más rápido crecimiento con una CAGR del 9,16%, atendiendo a consumidores de ingresos medios dispuestos a pagar por conveniencia y acceso temprano.

Última actualización de la página el: