Tamaño y participación del mercado de electrodomésticos de lavandería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

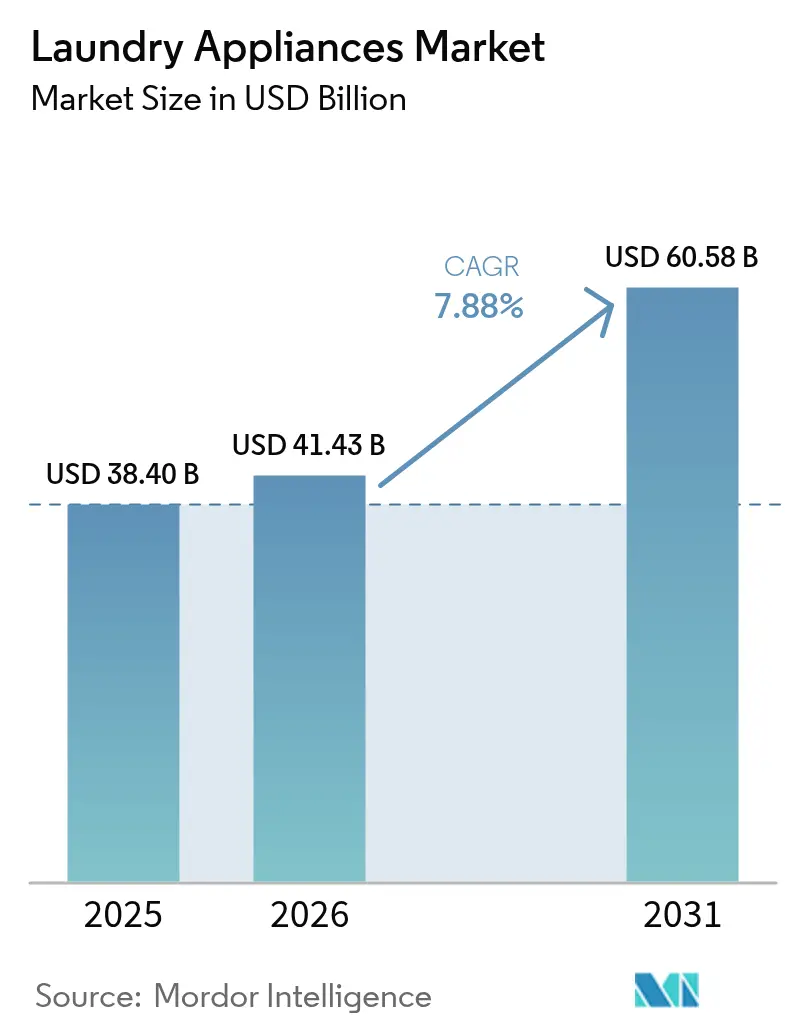

| Tamaño del Mercado (2026) | 41.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

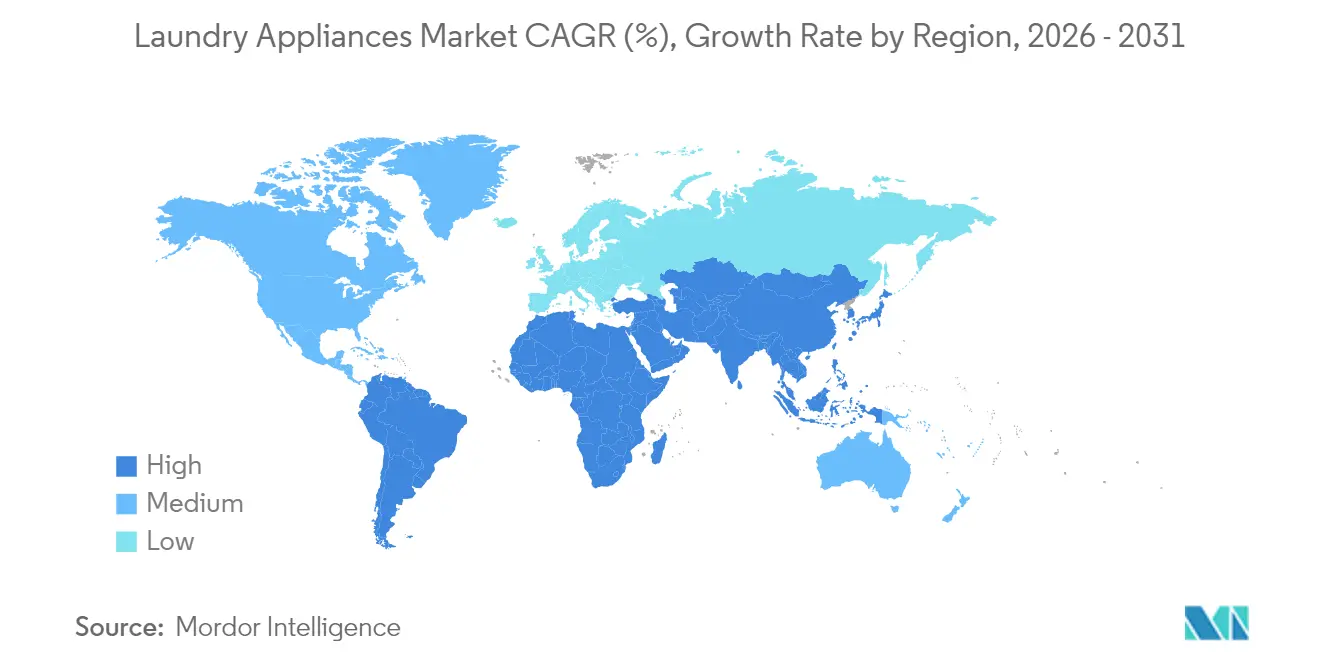

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos de lavandería por Mordor Intelligence

Se espera que el tamaño del mercado de electrodomésticos de lavandería crezca de USD 38,40 mil millones en 2025 a USD 41,43 mil millones en 2026, y se prevé que alcance USD 60,58 mil millones en 2031 a una CAGR del 7,88% durante 2026-2031.

La urbanización, los mandatos más estrictos de eficiencia energética y la rápida innovación tecnológica convergen para crear un impulso equilibrado que combina las compras de reemplazo en economías maduras con las instalaciones por primera vez en regiones de rápido crecimiento. Los consumidores favorecen cada vez más los modelos conectados y de alta eficiencia que reducen los costos de servicios públicos al tiempo que ofrecen ventajas de comodidad, lo que lleva a los fabricantes a acelerar los ciclos de renovación de productos y a ampliar las ofertas directas al consumidor. La mayor volatilidad de los precios de las materias primas presiona los márgenes, pero simultáneamente intensifica la inversión en I+D en ciencia de materiales, diseño modular y mantenimiento predictivo que compensan las fluctuaciones de costos a lo largo del ciclo de vida del producto. La adopción del comercio electrónico acelera la dinámica competitiva, ya que los canales en línea brindan a las marcas acceso detallado a los datos de los consumidores, lo que permite una planificación ágil del inventario y estrategias de promoción dirigidas que amplían la trayectoria de crecimiento general del mercado de electrodomésticos de lavandería.

Conclusiones clave del informe

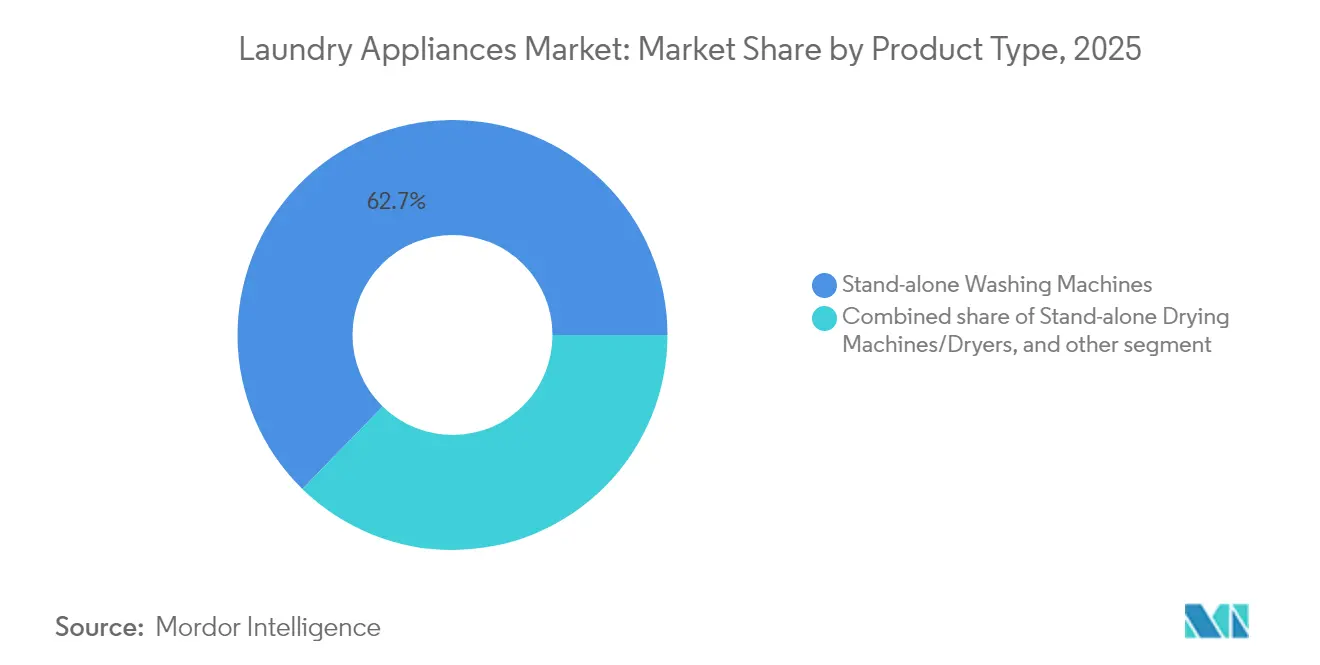

- Por tipo de producto, las lavadoras independientes capturaron el 62,70% de la participación del mercado de electrodomésticos de lavandería en 2025, mientras que el tamaño del mercado de electrodomésticos de lavandería para las lavadoras-secadoras combinadas proyecta el crecimiento más rápido, con una CAGR del 10,18% durante 2026-2031.

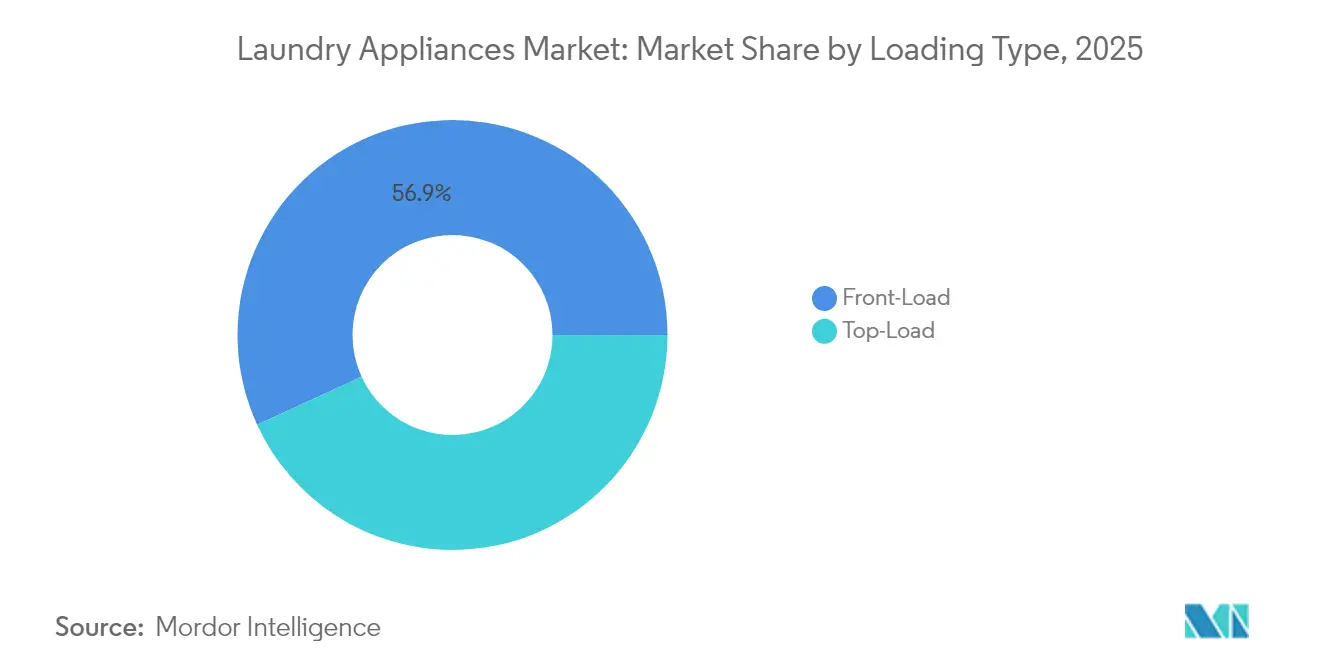

- Por tipo de carga, las máquinas de carga frontal representaron el 56,85% de la participación del mercado de electrodomésticos de lavandería en 2025, y se espera que el tamaño del mercado de electrodomésticos de lavandería para las unidades de carga frontal se expanda a una CAGR del 8,98% entre 2026 y 2031.

- Por capacidad, el segmento de 6-8 kg mantuvo el 46,90% de la participación del mercado de electrodomésticos de lavandería en 2025, mientras que el segmento de más de 8 kg se proyecta como el de mayor crecimiento, con una CAGR del 9,65% hasta 2031.

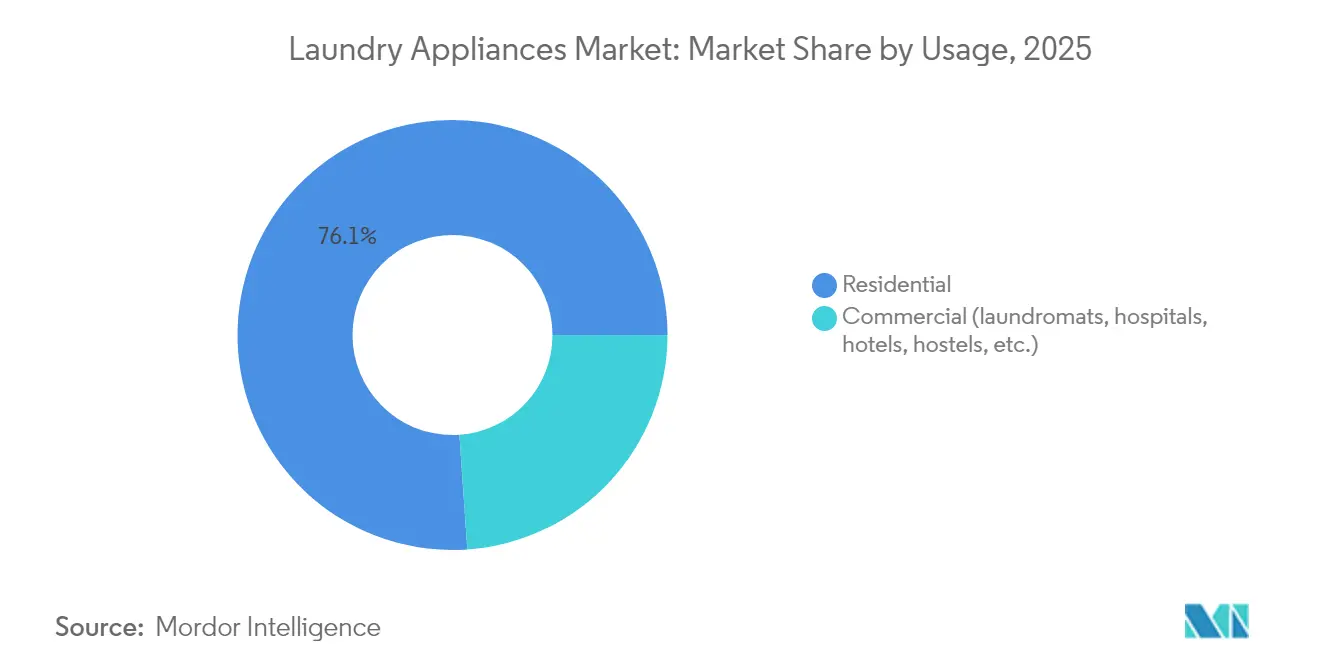

- Por uso, la categoría residencial dominó con el 76,10% de la participación del mercado de electrodomésticos de lavandería en 2025, mientras que se prevé que el segmento comercial crezca más rápidamente, registrando una CAGR del 9,94% de 2026 a 2031.

- Por canal de distribución, el segmento B2C/minorista representó el 70,60% de la participación del mercado de electrodomésticos de lavandería en 2025, pero se espera que el canal B2B/directo se expanda más rápido, con una CAGR del 8,11% durante 2026-2031.

- Por geografía, Asia-Pacífico lideró el panorama con el 42,95% de la participación del mercado de electrodomésticos de lavandería en 2025, mientras que la región de Oriente Medio y África se perfila como la de mayor crecimiento, avanzando a una CAGR del 6,32% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de electrodomésticos de lavandería

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles de la clase media urbana | +2.1% | Global, más fuerte en APAC y MEA | Mediano plazo (2-4 años) |

| Proliferación de motores inversores de alta eficiencia energética | +1.8% | Global, UE y América del Norte liderando la adopción | Largo plazo (≥ 4 años) |

| Penetración del comercio electrónico en la venta minorista de línea blanca | +1.2% | Global, mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para electrodomésticos de alta eficiencia | +0.9% | América del Norte, UE, Australia, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Demanda de lavandería en las instalaciones de espacios de convivencia | +0.7% | Centros urbanos a nivel global, concentrados en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Características de mantenimiento predictivo basadas en IA | +0.5% | Mercados desarrollados inicialmente, expandiéndose a mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ingresos disponibles de la clase media urbana

El crecimiento del ingreso disponible en las economías emergentes impulsa las compras de electrodomésticos por primera vez, especialmente en India, donde se prevé que los ingresos por electrodomésticos de lavado aumenten significativamente.[1]IBEF, "Mercado de Consumo Indio," Indian Brand Equity Foundation, ibef.org. A medida que los hogares transicionan del lavado manual al automatizado, el ahorro de tiempo permite actividades adicionales generadoras de ingresos, reforzando un ciclo virtuoso de gasto que acelera la penetración del mercado de electrodomésticos de lavandería. En China, las ventas domésticas de lavadoras alcanzaron 40,05 millones de unidades en 2023, un aumento del 3,4% interanual a pesar de la madurez del mercado. Las economías africanas presentan la oportunidad de espacio en blanco más amplia: las importaciones de electrodomésticos de gran tamaño totalizaron USD 3 mil millones frente a exportaciones de USD 330 millones, lo que destaca el alcance para el ensamblaje local y las redes de posventa. La densidad urbana impulsa la demanda colectiva de modelos compactos, de alta capacidad y energéticamente eficientes que se adaptan a los espacios de vida más pequeños comunes en las megaciudades.

Proliferación de motores inversores de alta eficiencia energética

Los motores inversores avanzados reducen el consumo de electricidad hasta en un 40% en comparación con las alternativas convencionales, alineándose con la norma de ecodiseño de la UE que prohíbe las secadoras sin bomba de calor a partir de julio de 2025, para ahorrar 15 TWh de energía y reducir 1,7 Mt CO₂e para 2040.[2]Comisión Europea, "Nuevas Medidas para Secadoras de Ropa Domésticas Más Eficientes Energéticamente," energy.europa.eu. Los fabricantes de electrodomésticos aprovechan este impulso posicionando SKU de mayor margen con modos de energía con IA integrados, como se observa en la lavadora Bespoke AI de Samsung, que logra un ahorro adicional del 20%. La adopción se extiende desde los segmentos premium a los masivos, ampliando la penetración de los inversores a los modelos de carga superior de gama media en Asia-Pacífico y América Latina. Las réplicas regulatorias emergentes en Australia y Canadá apuntan a una estandarización global que consolida la eficiencia energética como criterio de compra indispensable. Al mismo tiempo, la reducción de los costos operativos acorta los períodos de amortización, fomentando la demanda de reemplazo incluso en mercados sensibles al precio.

Penetración del comercio electrónico en la venta minorista de línea blanca

Los canales en línea capturaron casi el 29% de las compras de mejoras del hogar en Estados Unidos en 2024, con los electrodomésticos eléctricos representando el 28,2% de USD 289 mil millones en ventas de electrónica digital. Amazon, Apple y Walmart dominan, pero los mercados especializados y los puntos de venta directos al consumidor ganan terreno a medida que los compradores buscan detalles extensos del producto, reseñas y opciones de agrupación. El departamento de electrodomésticos de Home Depot pasó del puesto 12 al 2 en contribución de ingresos entre 2012 y 2021, lo que subraya la sinergia omnicanal de los modelos de clic y recogida. El acceso directo a los datos de los consumidores permite a las marcas perfeccionar los surtidos de SKU, personalizar las promociones y optimizar el inventario, comprimiendo los ciclos de vida de los productos y estimulando las compras repetidas que elevan los ingresos generales del mercado de electrodomésticos de lavandería.

Subsidios gubernamentales para electrodomésticos de alta eficiencia

Los incentivos públicos compensan las primas de precio iniciales. El programa HEAR de la Ley de Reducción de la Inflación de Estados Unidos ofrece hasta USD 1.680 por secadora de bomba de calor, con Nueva York siendo pionera en descuentos en tienda de USD 840.[3]Departamento de Energía de EE. UU., "Nueva York, primera en lanzar reembolsos de energía doméstica en tienda," energy.gov. El reembolso de Queensland de AUD 300–1.000 (USD 200–680) en modelos eficientes muestra una convergencia de políticas que acelera los cambios tecnológicos en los mercados desarrollados y emergentes por igual. Los fabricantes suelen sincronizar los lanzamientos insignia para coincidir con las ventanas de financiación, ampliando la captación de picos de demanda de tiempo limitado. La volatilidad de los subsidios vinculada a los ciclos electorales exige una planificación ágil de la producción; no obstante, la captación acumulada avanza hacia los objetivos globales de descarbonización y refuerza el mensaje de ahorro de energía.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas (acero y plásticos) | -1.4% | Global, mayor impacto en los centros de fabricación | Corto plazo (≤ 2 años) |

| Escasez de electricidad de red en naciones emergentes | -0.8% | MEA, Asia del Sur, mercados selectos de América Latina | Mediano plazo (2-4 años) |

| Baja penetración de las redes de servicios posventa | -0.7% | Asia rural, África subsahariana | Mediano plazo (2–4 años) |

| Aumento de los aranceles de importación y barreras comerciales | -1.0% | América del Norte, UE, ASEAN | Corto a mediano plazo |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de las materias primas

El acero y el plástico representan aproximadamente la mitad del costo de fabricación, por lo que el incremento del 18,8% que elevó el precio promedio de las lavadoras de USD 800 a USD 950 entre 2024 y 2025 redujo los márgenes brutos hasta que las estrategias de cobertura se pusieron al día. Los productores responden mediante compras anticipadas, doble abastecimiento y rediseño de chasis para usar menos metal sin sacrificar la durabilidad. Las interrupciones causadas por huracanes en las cadenas de suministro de cuarzo de alta pureza ponen de manifiesto vulnerabilidades que inflan los precios de los semiconductores, elevando los costos de la lista de materiales para los modelos inteligentes que integran múltiples chips. Si bien la integración vertical mitiga parte del riesgo, los amortiguadores de inventario tensionan el capital de trabajo y amenazan la rentabilidad en los ciclos de demanda más débiles. La presión continua sobre los costos también acelera la adopción de plásticos reciclables y aleaciones alternativas que equilibran los objetivos de sostenibilidad con los imperativos económicos.

Escasez de electricidad de red en naciones emergentes

La energía intermitente limita la adopción de secadoras y reduce la frecuencia de uso de las lavadoras, lo que limita los ingresos por hogar en las regiones afectadas. Los plazos de entrega de transformadores se prolongan con plazos de entrega en Estados Unidos que se extienden hasta cinco años, lo que señala desafíos paralelos en mercados con bases de capital más reducidas [4]Departamento de Energía de EE. UU., "Nueva York, primera en lanzar reembolsos de energía doméstica en tienda," energy.gov.. Las lavanderías comerciales incurren en capital adicional para generadores y sistemas de alimentación ininterrumpida para mantener la continuidad del servicio, lo que erosiona el retorno sobre la inversión. En Sudáfrica, los horarios de corte de energía reconfiguran los horarios de operación y desincentivan la inversión en equipos de gran capacidad. Las lavadoras asistidas por energía solar y los accionamientos inversores de bajo consumo ofrecen una mitigación parcial, aunque el elevado gasto de capital y la limitada disponibilidad de financiamiento dificultan una difusión rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las unidades combinadas impulsan la innovación

Las lavadoras-secadoras combinadas representaron una pequeña fracción del volumen de 2025, pero se están expandiendo a una CAGR del 10,18% hasta 2031, lo que refleja la búsqueda por parte del consumidor de ahorro de espacio en viviendas urbanas compactas que dominan el nuevo parque de viviendas en Asia-Pacífico y Europa. El tamaño del mercado de electrodomésticos de lavandería para las unidades combinadas se beneficia de un posicionamiento de precio premium y de ingresos por accesorios, como kits de apilamiento y dispensadores de detergente inteligente. Las lavadoras independientes mantienen el 62,70% de participación gracias a la fidelidad de marca establecida y la competitividad de precios, pero su crecimiento madura a medida que aumenta la saturación en las economías desarrolladas. Los modelos combinados avanzados, como la Bespoke AI Laundry Vented Combo de Samsung, lavan y secan una carga completa en 68 minutos, aprovechando la tecnología de bomba de calor para reducir el consumo de energía en un 75%. La rivalidad de marcas entre LG y Samsung se intensifica en torno a la velocidad de ciclo y el cuidado de tejidos impulsado por IA, lo que indica un ritmo de innovación sostenido que refuerza la demanda de reemplazo. Las secadoras independientes tienen un menor avance donde prevalecen las tradiciones de tendido al aire libre, aunque los cambios de política que favorecen las secadoras energéticamente eficientes amplían gradualmente su base direccionable.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de carga: expansión de la tecnología de carga frontal

Las lavadoras de carga frontal capturaron el 56,85% de los envíos de 2025 y exhiben una superior CAGR del 8,98%, respaldada por la promoción regulatoria del ahorro de agua y energía. Estas unidades usan un 40% menos de agua por ciclo en comparación con los modelos de carga superior, alineándose con los objetivos de conservación municipal en regiones propensas a la sequía. La participación del mercado de electrodomésticos de lavandería para los modelos de carga superior sigue siendo considerable, en un 43,15%, en medio de la preferencia del consumidor norteamericano por la carga ergonómica y los ciclos más rápidos. Los fabricantes de electrodomésticos contrarrestan adoptando rutinas de lavado con IA, cubas de autolimpieza y tecnología de amortiguación de vibraciones que reducen las brechas de rendimiento. Los diseños híbridos de eje vertical con placas de impulsor en lugar de postes agitadores ilustran una evolución incremental más que un desplazamiento total, preservando el valor de marca entre los compradores tradicionalistas. La premiumización de la carga frontal abre ingresos complementarios por bases de pedestal para almacenamiento y accesorios de dosificación inteligente que elevan el valor del ticket.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por capacidad: aceleración del segmento de gran capacidad

Los modelos en el punto óptimo de 6-8 kg representaron el 46,90% de los envíos de 2025, reflejando las necesidades promedio de los hogares en todo el mundo. Sin embargo, las máquinas de más de 8 kg están destinadas a superar ese ritmo con una CAGR del 9,65% hasta 2031, a medida que la convivencia multigeneracional, las rotaciones de alquiler a corto plazo y los sitios comerciales priorizan el procesamiento por lotes. Las eficiencias energéticas por kilogramo mejoran con volúmenes de tambor más grandes, lo que refuerza la adopción en mercados donde las tarifas de electricidad siguen aumentando. El tamaño del mercado de electrodomésticos de lavandería para las máquinas de menos de 6 kg sigue siendo un nicho, dirigido a estudios urbanos y residencias estudiantiles donde la huella supera a la capacidad. Innovaciones como el tambor de panal InfinityCare de Miele eliminan las costillas tradicionales, reducen el estrés mecánico y permiten aumentar el tamaño sin dañar las telas. Los inversores comerciales se inclinan por los modelos de 20-30 kg que reducen el costo de mano de obra por kilogramo de lavado, optimizando el rendimiento en lavanderías de alto tráfico.

Por uso: impulso del segmento comercial

Los compradores residenciales aún generan el 76,10% de los ingresos de 2025, pero las lavanderías comerciales con una CAGR del 9,94% representan un motor de crecimiento lucrativo. Las lavanderías de monedas y tarjetas amplían sus menús de servicio con lavado y doblado, casilleros de suscripción y vínculos de alquiler de textiles que elevan las tasas de utilización de las máquinas. El tamaño del mercado de electrodomésticos de lavandería vinculado a los canales comerciales se beneficia de ciclos de reemplazo más cortos de cinco a siete años y de precios de venta promedio más altos debido a las especificaciones de construcción reforzada. La telemetría del IoT reduce el tiempo de inactividad y alimenta algoritmos predictivos que agrupan los contratos de mantenimiento en los arrendamientos de equipos, reforzando los ingresos recurrentes del fabricante. Los operadores de espacios de convivencia tratan las comodidades de lavandería como elementos diferenciadores, integrando reservas digitales e integraciones de fidelización que sustentan las tasas de ocupación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: crecimiento de las ventas directas

El minorista B2C tradicional preservó el 70,60% de participación en 2025, pero las ventas directas B2B registran una saludable CAGR del 8,11%, ya que las marcas buscan mayores márgenes e información no filtrada del cliente. El comercio electrónico específico de electrodomésticos supera el 29% de penetración del gasto en mejoras del hogar, lo que permite a los consumidores comparar los costos del ciclo de vida y las calificaciones energéticas de manera detallada. El mercado de electrodomésticos de lavandería se expande a través de salas de exhibición virtuales y visualizadores de productos de realidad aumentada que reducen la necesidad de espacio físico en tiendas. Los fabricantes incorporan paquetes de intercambio y financiamiento que aceleran los ciclos de actualización, especialmente para los modelos inteligentes que requieren consultas de integración en el hogar conectado. La excelencia en el servicio, incluida la entrega con guante blanco y la instalación, se convierte en una parte central de la propuesta de valor directa al consumidor, reforzando la fidelidad a la marca y las rutas de venta adicional posventa.

Análisis geográfico

Asia-Pacífico mantuvo el 42,95% de la cuota global en 2025, ya que China produjo 79,958 millones de lavadoras, un aumento interanual del 16,4% que consolida a la región como un superclúster de fabricación y un gigante del consumo. India prevé una CAGR del 11% en la cesta de bienes de consumo duradero más amplia hasta el año fiscal 2029, respaldada por la reducción de aranceles de importación gubernamentales sobre electrodomésticos energéticamente eficientes. El tamaño del mercado de electrodomésticos de lavandería en estas dos economías se beneficia de la urbanización, el aumento de los cohortes de ingresos medios y la participación femenina en la fuerza laboral que valora los dispositivos que ahorran tiempo. Europa, con una participación del 24,30%, se inclina hacia los modelos premium a medida que el mandato de ecodiseño de secadoras de julio de 2025 erradica los SKU ineficientes y cataliza la demanda de reemplazo. La consolidación, como la fusión Whirlpool-Arçelik que forma Beko Europe, evidencia una escala estratégica para satisfacer la complejidad regulatoria y los cambios en la combinación de productos. El mercado de reemplazo de América del Norte sigue siendo resiliente, impulsado por la adopción de electrodomésticos inteligentes y la sólida actividad de mejoras del hogar; las ventas récord de electrodomésticos de Home Depot en el cuarto trimestre de 2024 subrayan esta dinámica. El segmento de Oriente Medio y África, aunque actualmente pequeño, registra la CAGR más rápida del 6,32%, impulsado por la inversión en infraestructura urbana y el aumento de la electrificación. La adquisición por parte de Haier del negocio de calentadores de agua de Electrolux en Sudáfrica señala confianza en la expansión africana, reflejando sus ganancias de ingresos de dos dígitos en toda MEA durante tres años consecutivos. América del Sur registra un crecimiento moderado pero volátil en medio de las fluctuaciones de divisas, aunque el redesarrollo de las megaciudades mantiene intacta la demanda base.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Panorama regulatorio

La normativa en materia de eficiencia energética e hídrica se está endureciendo en los principales mercados, afectando el diseño de productos (motores inverter, secado por bomba de calor, modos de energía conectados) y las hojas de ruta de cumplimiento. En Estados Unidos, el Departamento de Energía avanzó en 2024 para enmendar las normas de conservación de energía para lavadoras residenciales, estableciendo un camino actualizado con una fecha de cumplimiento futura (marzo de 2028) que respalda el rediseño de plataformas y la planificación de certificación a varios años.

En Europa, los requisitos de ecodiseño y etiquetado energético para lavadoras y lavadoras-secadoras domésticas siguen ancladas al Reglamento (UE) 2019/2023. La gestión de normas armonizadas se actualizó en enero de 2025 mediante una enmienda a la Decisión de Ejecución (UE) 2021/936, y la UE adoptó el Reglamento de Ecodiseño para Productos Sostenibles (ESPR) en junio de 2024 como marco general para requisitos de ecodiseño más amplios. Un hito formal de revisión del Reglamento (UE) 2019/2023, junto con el marco relacionado de etiquetado energético, se sitúa a finales de 2025, manteniendo las especificaciones de cumplimiento y las normas de prueba en revisión activa.

Análisis de la cadena de valor

La creación de valor en los electrodomésticos de lavado comienza con metales y petroquímicos ascendentes (acero, resinas), electrónica (controladores, sensores, módulos de conectividad) y motores y compresores (accionamientos inverter, componentes de bomba de calor). Luego pasa por la fabricación y el ensamblaje (gabinetes, tambores, bombas, arneses de cableado, ensamblaje de PCB), seguido de pruebas y embalaje, y finalmente distribución multinodo. La ejecución de canales combina cada vez más el comercio minorista de grandes superficies y los distribuidores especializados con programas directos al consumidor y B2B/directos, mientras que la logística de servicio (instalación, garantía, repuestos y reparaciones) sigue siendo un diferenciador dado el creciente parque instalado de modelos conectados y de mayor complejidad.

Las acciones recientes en la cadena de suministro apuntan a la localización y la resiliencia como temas clave. Whirlpool anunció una inversión de 60 millones de USD (abril de 2026) para convertir un sitio en Perrysburg, Ohio, en un centro de producción de componentes y subconjuntos para lavadoras y secadoras. También reveló un programa de localización en Brasil (mayo de 2026) para aumentar el abastecimiento nacional de lavadoras de carga frontal en Rio Claro, con el objetivo de reducir la exposición arancelaria y la volatilidad de los fletes mientras se acortan los plazos de entrega. En el lado de las asociaciones de fabricación, Electrolux Group anunció una asociación estratégica con Midea Group para la producción de Fabric Care en América del Norte, con operaciones programadas para comenzar en el tercer trimestre de 2026. Por separado, confirmó planes para convertir su planta en el condado de Anderson, Carolina del Sur, para la producción de lavandería (reinicio previsto para el primer semestre de 2027), lo que muestra cómo los OEM están reconfigurando sus huellas para gestionar las restricciones de componentes, el ritmo de renovación de plataformas y la demanda regional.

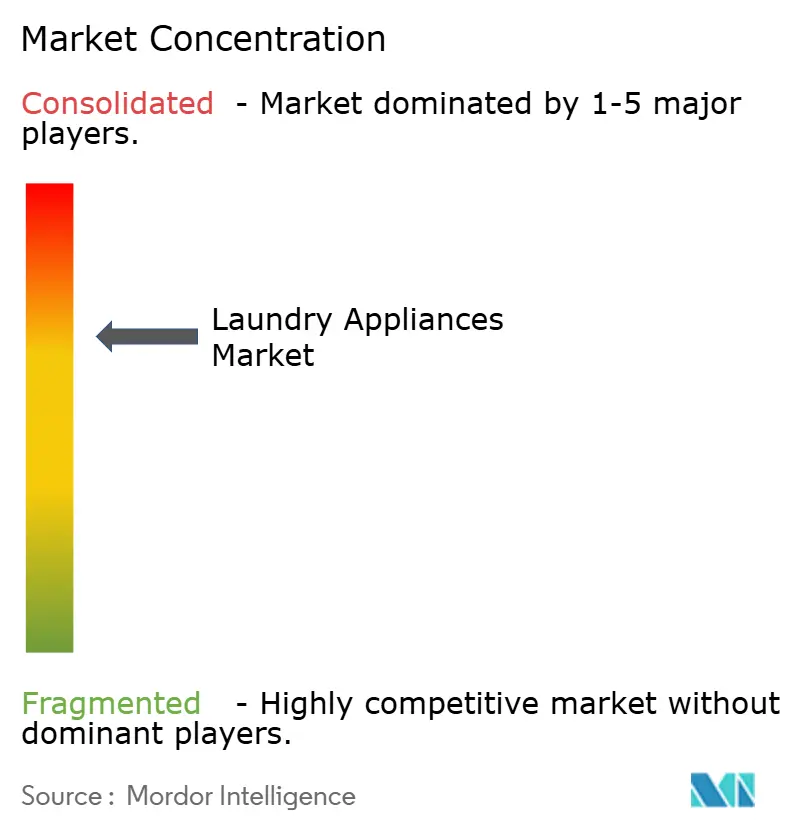

Panorama competitivo

El mercado global de electrodomésticos de lavandería en 2024 estaba moderadamente concentrado, con las principales empresas representando una participación significativa del mercado total. Whirlpool siguió siendo un actor clave, reforzando su presencia en las Américas e India tras la venta de su negocio europeo a Arçelik, lo que llevó a la formación de Beko Europe con una capacidad de producción de 24 millones de unidades.

Haier Smart Home y LG Electronics también mantuvieron posiciones sólidas, capitalizando la introducción de funciones habilitadas por IA para atraer a consumidores cada vez más orientados a la tecnología. La exploración por parte de Bosch de una posible adquisición de Whirlpool subraya la realineación continua destinada a reforzar la escala en América del Norte. Los fabricantes chinos como Midea aprovechan el liderazgo en costos y la agresiva construcción de canales en el extranjero para ganar terreno a los titulares.

La diferenciación competitiva gira en torno a algoritmos de lavado habilitados por IA, avances en eficiencia energética y conectividad de estándar abierto como Matter 1.3, que facilita la interoperabilidad entre marcas. Las oportunidades de espacio en blanco persisten en el software de gestión de lavanderías comerciales, la entrega de detergentes basada en suscripción y los módulos de IoT de actualización para máquinas antiguas, invitando a participantes de dominios tecnológicos adyacentes.

Líderes de la industria de electrodomésticos de lavandería

Whirlpool Corporation

Haier Smart Home Co. Ltd. (incl. GE Appliances)

LG Electronics Inc.

Samsung Electronics Co. Ltd.

AB Electrolux

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las mejoras de eficiencia impulsadas por políticas y los cambios de productos orientados a la electrificación crean un espacio blanco claro en plataformas premium y de gama media que pueden cumplir con requisitos de prueba más estrictos mientras reducen los costos reales de servicios públicos. En el Reino Unido, el Reglamento de Ecodiseño para Productos Relacionados con la Energía e Información Energética (Secadoras de Ropa Domésticas) de 2026 introduce requisitos específicos que se aplican desde el 10 de abril de 2026. Esto refuerza las vías de comercialización de secadoras de bomba de calor y alta eficiencia y se alinea con el enfoque del informe en los mandatos energéticos como impulsor de compra.

Por el lado de la oferta, los fabricantes están comprometiendo capital y actualizando sus hojas de ruta de productos, lo que amplía el conjunto de oportunidades para unidades combinadas y gestión de energía conectada. Samsung lanzó su Bespoke AI Laundry Combo 2026 (mayo de 2026), señalando una innovación continua en sensores y optimización automatizada de lavado y secado para hogares con espacio limitado y actualizaciones orientadas a la conveniencia. La localización de capacidad en América del Norte también se está convirtiendo en una palanca competitiva: GE Appliances anunció una inversión de 490 millones de USD en una planta de lavandería en Louisville, Kentucky (junio de 2025) para expandir la producción de lavadoras y respaldar líneas de lavandería más nuevas, mientras que Whirlpool anunció una inversión de 60 millones de USD en componentes en Ohio (abril de 2026) para fortalecer el suministro nacional de subconjuntos. En conjunto, estos movimientos respaldan ciclos más rápidos de renovación de plataformas, mejor disponibilidad de SKU de mayor eficiencia y agrupaciones de mayor valor vinculadas a una gestión energética doméstica más amplia.

Desarrollos recientes del sector

- Julio de 2026: Samsung anunció un lanzamiento global de su línea de lavadoras y secadoras Bespoke AI con conectividad SmartThings y funciones de cuidado de telas impulsadas por IA. El lanzamiento subraya el cambio hacia plataformas de lavandería conectadas y orientadas a la gestión energética, elevando el nivel de diferenciación habilitada por software e integración de ecosistemas entre marcas competidoras.

- Junio de 2025: GE Appliances anunció una inversión de 490 millones de USD en su sede global en Louisville, Kentucky, para expandir la capacidad de producción de electrodomésticos de lavandería, incluyendo soporte para líneas combinadas y de carga frontal. El compromiso fortalece la profundidad de fabricación regional y proporciona una base de suministro más clara para modelos con muchas funciones y mayor eficiencia en un mercado impulsado por el reemplazo.

- Septiembre de 2024: La marca Whirlpool lanzó el sistema de ventilación FreshFlow en lavadoras inteligentes de carga frontal seleccionadas, utilizando flujo de aire impulsado por ventilador y componentes antimicrobianos para abordar problemas de humedad y olor. Esta mejora orientada a funciones apunta a un punto de dolor común del consumidor y respalda la premiumización mediante propuestas de valor relacionadas con la higiene y el mantenimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de electrodomésticos de lavandería se define como el valor de ventas de equipos de lavandería domésticos, incluidas lavadoras, secadoras, planchas eléctricas y productos de lavandería estrechamente relacionados, con seguimiento en las principales regiones y canales de venta comunes.

Exclusiones de alcance: excluye repuestos, servicios de reparación, garantías extendidas e ingresos por alquiler o arrendamiento que no forman parte de las ventas de electrodomésticos nuevos.

Descripción general de la segmentación

- Por tipo de producto

- Lavadoras independientes

- Secadoras independientes

- Lavadoras-secadoras combinadas

- Por tipo de carga

- Carga frontal

- Carga superior

- Por capacidad

- Menos de 6 kg

- 6 - 8 kg

- Más de 8 kg

- Por uso

- Residencial

- Comercial (lavanderías, hospitales, hoteles, albergues, etc.)

- Por canal de distribución

- B2B / Directo de fabricantes

- B2C / Consumidores minoristas

- Por geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites externos de la demanda y evitar construir el modelo sobre supuestos que no coincidan con los flujos reales de electrodomésticos. Utilizamos principalmente estadísticas públicas y referencias técnicas para comprender cuántos hogares pueden comprar electrodomésticos, con qué frecuencia ocurre el reemplazo y qué normas dan forma a la eficiencia y el diseño de productos.

Las fuentes revisadas incluyeron oficinas nacionales de estadística y la ONU y el Banco Mundial para indicadores de población, formación de hogares e ingresos, UN Comtrade y portales aduaneros nacionales para la dirección de importaciones y exportaciones, la AIE y reguladores de etiquetado energético para normas de eficiencia y señales de adopción, y revistas de ingeniería con revisión por pares y patentes para cambios tecnológicos. También examinamos informes anuales de empresas, presentaciones a inversores y prensa confiable para señales de posicionamiento de precios y combinación de canales, y luego verificamos de forma cruzada un subconjunto de detalles financieros y de patentes a través de una base de datos de suscripción de pago utilizada para inteligencia empresarial y búsqueda de patentes. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los insumos del modelo que son difíciles de observar en los datos públicos, especialmente las escalas de precios, la venta a través de canales y la división entre unidades automáticas y semiautomáticas en diferentes regiones. Se completaron entrevistas y encuestas breves con una combinación de partes interesadas de fabricación, distribución y venta minorista, y luego se repitieron con expertos independientes para confirmar las señales finales de demanda en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directores ejecutivos (CXO): 12% | APAC: 39% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 43% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 45% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde el conjunto de demanda se reconstruye utilizando la base de hogares, la urbanización, la propiedad de electrodomésticos y los ciclos de reemplazo, y luego se filtra por la penetración específica de cada región para lavadoras y secadoras. Una vez formado el conjunto de demanda, el valor se deriva utilizando bandas de precio de venta promedio que reflejan cambios en la combinación entre unidades automáticas y semiautomáticas, preferencias de capacidad (por ejemplo, la demanda común de lavadoras de capacidad media) y márgenes de canal.

Para mantener los resultados realistas, utilizamos verificaciones selectivas de abajo hacia arriba como salvaguardas, como consolidar una muestra de las divulgaciones de proveedores y minoristas, comparar los volúmenes de unidades implícitos con los flujos comerciales y validar las escalas de precios mediante verificaciones de canal. Los insumos clave utilizados en el modelo incluyen el crecimiento de hogares, la tasa de reemplazo, las señales de electrificación y confiabilidad de la red, la intensidad de la regulación de eficiencia energética e hídrica, y la combinación de canales en línea versus fuera de línea, que luego alimentan el motor de pronóstico.

Para el pronóstico, utilizamos un enfoque basado en escenarios respaldado por regresión multivariante donde la demanda se vincula a la formación de hogares, el crecimiento de ingresos y la urbanización, y luego se ajusta según opiniones de expertos sobre el reemplazo impulsado por la eficiencia y la adopción de funciones inteligentes. Cuando existen brechas de datos para mercados más pequeños, primero se aplican las proporciones de países comparables y luego se corrigen mediante retroalimentación primaria para evitar extender en exceso un único patrón regional.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que una sola fuente de datos no dicte la cifra final. Los resultados del modelo se comparan con señales independientes como la dirección del comercio de electrodomésticos, indicadores indirectos de propiedad de electrodomésticos en los hogares y las condiciones de canal reportadas, y luego se revisan los valores atípicos evidentes hasta encontrar una explicación razonable.

Antes de la aprobación final, el trabajo se revisa internamente con una segunda revisión de analista que verifica fórmulas, conversiones de divisas y alineación de años en todas las tablas. Si una variación parece material, se vuelve a contactar a los encuestados y se actualizan los supuestos, y luego se recalculan los totales del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian la demanda, los precios o las regulaciones, seguido de una verificación final de actualidad justo antes de la entrega.

Estimación del mercado global de electrodomésticos de lavandería de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes valores de mercado para los electrodomésticos de lavandería porque los editores no siempre cuentan el mismo conjunto de productos, las mismas etapas de venta o la misma alineación de años. Las diferencias también provienen de cómo se construyen los precios de venta promedio y si las conversiones de moneda local se mantienen constantes o se actualizan.

Al rastrear la combinación de canales, validar las bandas de ASP a través de entrevistas y actualizar el momento de la conversión de divisas, Mordor Intelligence mantiene el total vinculado a las ventas de electrodomésticos nuevos para lavadoras, secadoras, planchas eléctricas y productos relacionados, en lugar de incorporar servicios o categorías amplias adyacentes a la lavandería.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41,43 mil millones de USD (2026) | |

| Editor del sector A | 54,80 mil millones de USD (2024) | Utiliza una construcción de año base más amplia y una configuración de pronóstico de mayor alcance, y el lenguaje del alcance es menos específico sobre qué elementos adyacentes a la lavandería se excluyen, lo que puede ampliar el conjunto de ingresos contabilizados. |

| Consultora B | 61,00 mil millones de USD (2024) | Cita un total redondeado para electrodomésticos de lavandería doméstica sin una lista clara de productos o una construcción de precios, por lo que las lavadoras, secadoras y funciones combinadas pueden valorarse con supuestos de ASP combinado más altos. |

La dispersión en la tabla se debe principalmente a la claridad del alcance y a la forma en que se manejan los precios y el momento del año. Cuando los límites de alcance y las escalas de precios se establecen claramente y luego se verifican con retroalimentación de canal, el tamaño de mercado resultante se vuelve más fácil de reproducir y de incorporar en la planificación por segmento y regional.

Preguntas clave respondidas en el informe

¿Qué tamaño tenía el mercado de electrodomésticos de lavandería en 2026 y cuál es su tamaño esperado para 2031?

Alcanzó USD 41,43 mil millones en 2026 y se prevé que llegue a USD 60,58 mil millones en 2031, lo que refleja una CAGR del 7,88%.

¿Qué categoría de producto crece más rápido dentro de los electrodomésticos de lavandería?

Las lavadoras-secadoras combinadas se expanden a una CAGR del 10,18%, ya que los consumidores urbanos buscan soluciones que ahorren espacio.

¿Por qué las lavadoras de carga frontal están ganando participación frente a los modelos de carga superior?

Las lavadoras de carga frontal usan un 40% menos de agua y cumplen con normas de eficiencia más estrictas, lo que impulsa su participación al 56,85% en 2025.

¿Qué impulsa la demanda de equipos de lavandería comercial?

El auge de los espacios de convivencia y la modernización de las lavanderías está llevando al equipo comercial a una CAGR del 9,94%.

¿Qué región domina las ventas globales?

Asia-Pacífico lidera con el 42,95% de participación en ingresos gracias a la sólida producción en China y la rápida adopción en India.

¿Qué tan concentrada es la competencia entre los fabricantes?

Las cinco principales empresas concentran el 77% de los ingresos, lo que sitúa al sector en un rango moderadamente concentrado.

Última actualización de la página el: