Tamaño y Participación del Mercado de Lavavajillas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

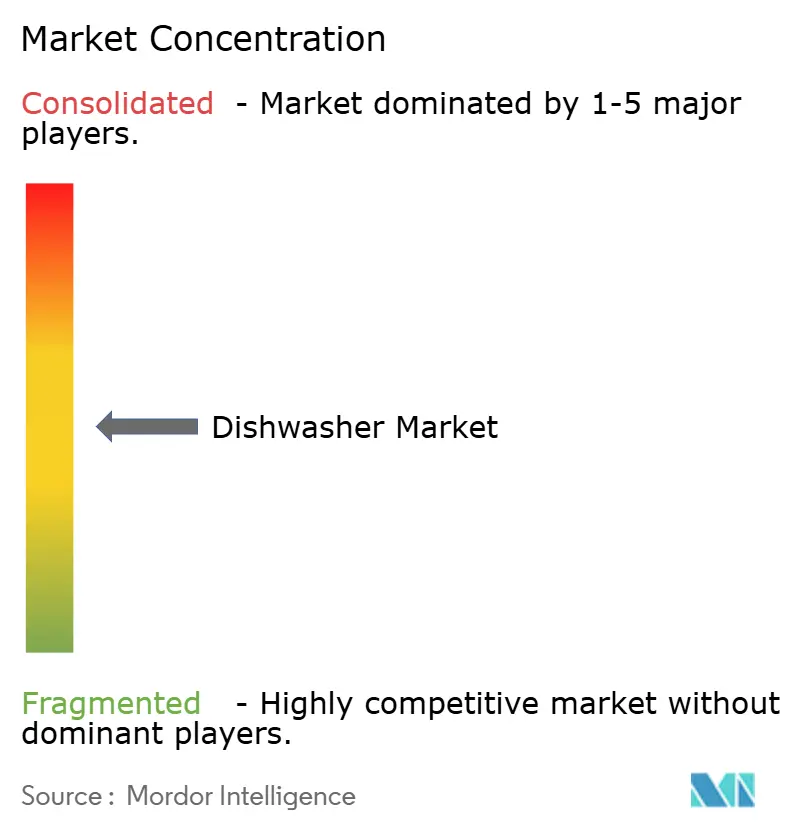

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lavavajillas por Mordor Intelligence

El tamaño del mercado global de lavavajillas fue de 34,39 mil millones de USD en 2025, está previsto que alcance los 35,68 mil millones de USD en 2026 y se proyecta que llegue a 42,86 mil millones de USD en 2031, lo que refleja una CAGR del 3,74% durante 2026-2031. Las normativas y etiquetas de eficiencia en los principales mercados continúan orientando los diseños hacia un menor consumo de energía y agua, y dichas normativas se están endureciendo, redirigiendo la I+D hacia la hidráulica, los motores y los métodos de secado. La adopción de ecosistemas de hogar inteligente respalda aún más el mercado de lavavajillas al ofrecer diagnósticos remotos, mantenimiento predictivo y comodidad mediante control por voz. Estas características mejoran el valor percibido de los electrodomésticos y aceleran las decisiones de actualización. Los fabricantes están aprovechando las economías de escala en componentes electrónicos para reducir gradualmente los precios de venta promedio sin comprometer los márgenes, ampliando así la base de clientes en las regiones emergentes.

Conclusiones Clave del Informe

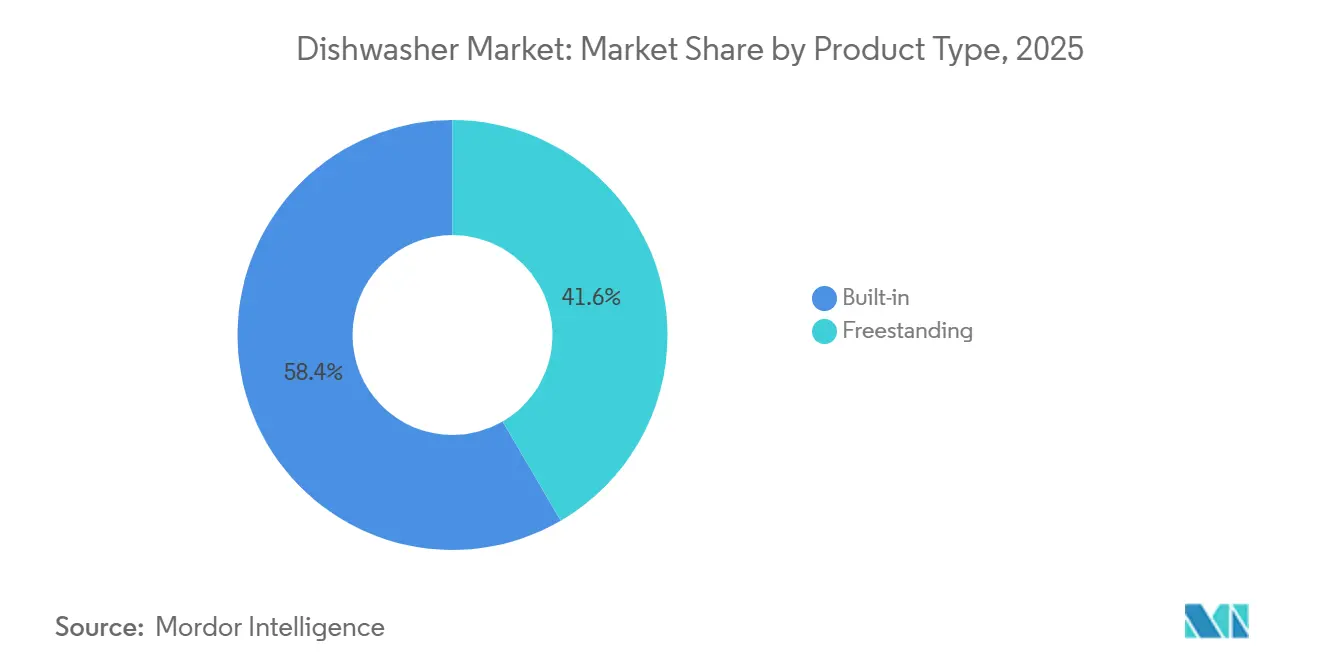

- Por tipo de producto, los lavavajillas integrados lideraron con el 58,40% de la participación del mercado global de lavavajillas en 2025, y se proyecta que el mismo segmento se expanda a una CAGR del 5,09% hasta 2031.

- Por aplicación, el segmento residencial representó el 82,15% de la participación del mercado global de lavavajillas en 2025, mientras que se prevé que el segmento comercial crezca a una CAGR del 6,76% hasta 2031.

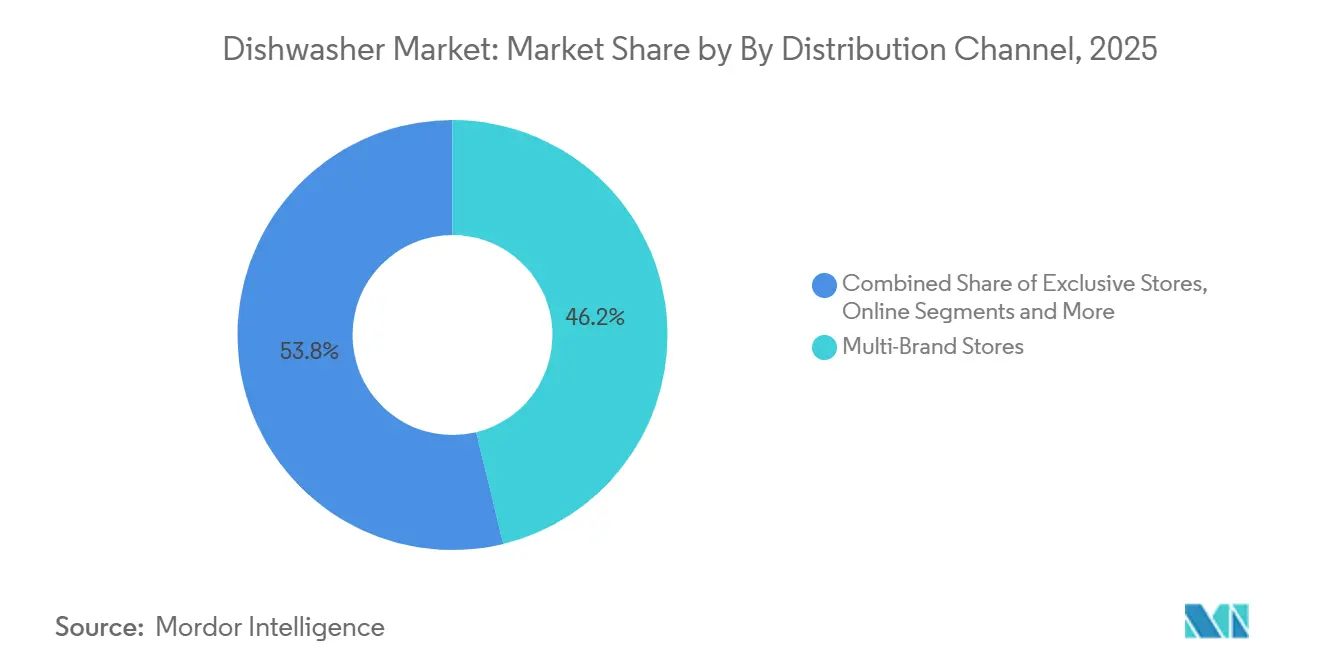

- Por canal de distribución, las tiendas multimarca mantuvieron el 46,25% de la participación del mercado global de lavavajillas en 2025, mientras que se proyecta que los canales en línea avancen a una CAGR del 6,94% hasta 2031.

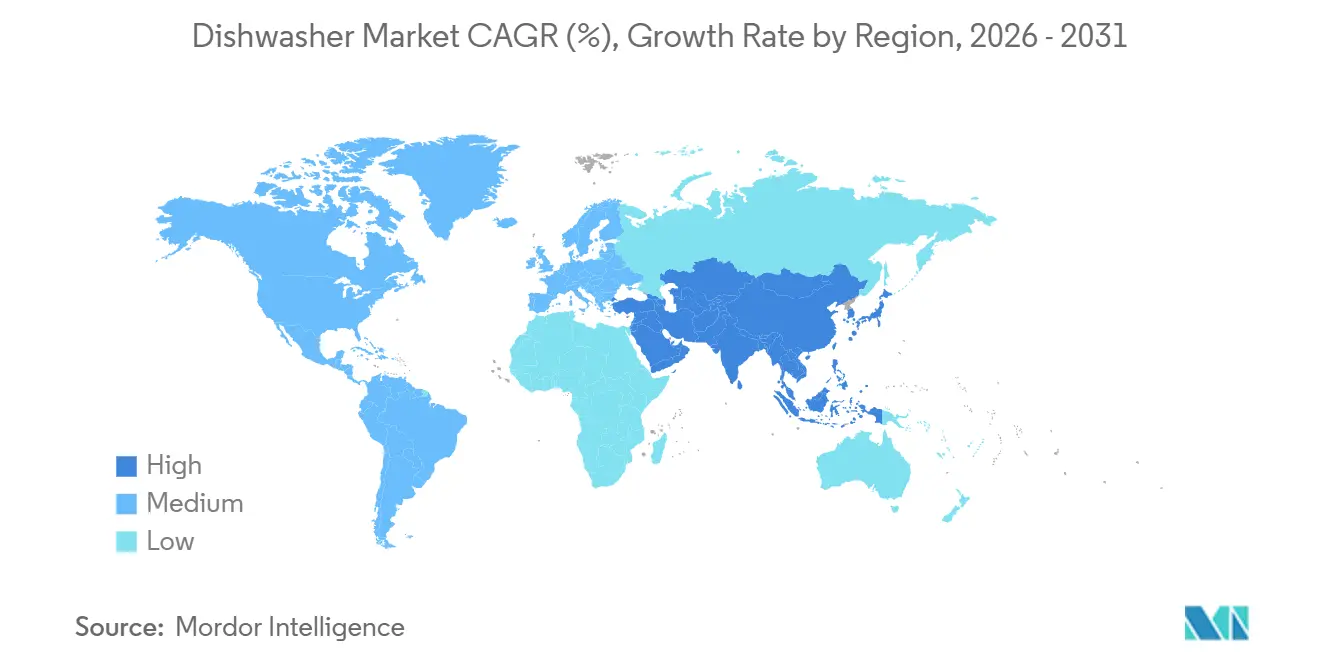

- Por geografía, Asia-Pacífico concentró el 36,20% de la participación del mercado global de lavavajillas en 2025, y se espera que Oriente Medio y África registren el mayor crecimiento regional con una CAGR del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lavavajillas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso regulatorio hacia estándares más estrictos de eficiencia energética y de consumo de agua | +0.6% | Global, con aplicación más estricta en la Unión Europea, América del Norte y China | Mediano plazo (2-4 años) |

| Remodelación de cocinas y adopción de modelos integrados en mercados maduros | +0.5% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Aumento de la penetración en hogares de mercados urbanos con baja penetración | +1.2% | Núcleo de Asia-Pacífico (China, India), con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Habilitación del comercio electrónico y ejecución minorista omnicanal | +0.7% | Global, liderado por América del Norte, Europa y el área urbana de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Formatos compactos e integrados en fregadero que permiten la primera compra en micrococinas | +0.4% | Área urbana de Asia-Pacífico (China, Japón, Corea del Sur, Singapur) | Mediano plazo (2-4 años) |

| Funciones inteligentes que impulsan la sustitución en el segmento premium | +0.5% | América del Norte, Europa Occidental, área urbana de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio hacia Estándares Más Estrictos de Eficiencia Energética y de Consumo de Agua

Los responsables de políticas en la Unión Europea, los Estados Unidos y otros grandes mercados han endurecido los umbrales de energía y agua, lo que orienta la ingeniería de lavavajillas hacia una hidráulica, una gestión térmica y unos motores más eficientes [1]Comisión Europea, "Reglamento Delegado de la Comisión (UE) 2019/2017 sobre el Etiquetado Energético de Lavavajillas," EUR-Lex, eur-lex.europa.eu . Los requisitos de etiquetado claros, como la etiqueta energética de la Unión Europea y la especificación ENERGY STAR Versión 8.0 de los Estados Unidos, hacen visibles las diferencias en los costos operativos en el punto de venta, lo que orienta muchas compras en el mercado global de lavavajillas hacia modelos con un mejor rendimiento durante su ciclo de vida. Cumplir con los diferentes métodos de prueba regionales y las verificaciones de conformidad a menudo requiere una reingeniería o, como mínimo, nuevas pruebas, lo que eleva los costos por unidad para las marcas más pequeñas que carecen de escala de plataforma. Las empresas que orientan su I+D a superar los umbrales futuros ganan más tiempo entre rediseños y evitan riesgos de acceso en los hitos de cambio normativo. Esta cadencia regulatoria aumenta el peso estratégico de la uniformidad de componentes y las plataformas globales, al tiempo que preserva la flexibilidad para adaptarse a las normativas locales en el mercado global de lavavajillas.

Remodelación de Cocinas y Adopción de Modelos Integrados en Mercados Maduros

En América del Norte y Europa Occidental, las renovaciones de cocinas suelen especificar conjuntos de electrodomésticos integrados, lo que mantiene a los lavavajillas integrados en un lugar destacado de la lista de consideraciones durante las remodelaciones. Los ecosistemas de constructores y contratistas influyen en la selección de marcas y en los precios, y favorecen los productos que se alinean con los planes de carpintería y ventilación habituales en proyectos de gama media y alta. Estos canales generan un volumen constante, aunque pueden comprimir los márgenes debido a los precios por volumen y los calendarios de instalación coordinados que recompensan a los proveedores predecibles en el mercado global de lavavajillas. Los plazos de entrega de las unidades preparadas para panel tienden a ser más largos que los de las unidades independientes debido a la coordinación con la carpintería y la programación de los gremios, lo que puede ralentizar la primera adopción fuera de proyectos planificados. Las tendencias en la construcción de nuevas viviendas también son relevantes, ya que muchos constructores preinstalan lavavajillas, lo que traslada las decisiones a una fase anterior y concentra el poder de negociación en los constructores nacionales que negocian a escala en el mercado global de lavavajillas.

Aumento de la Penetración en Hogares de Mercados Urbanos con Baja Penetración

Los vientos favorables de la urbanización y el aumento de los ingresos disponibles en China, India y otras economías asiáticas respaldan las primeras compras en mercados donde la penetración sigue siendo baja en comparación con las regiones desarrolladas. A medida que más hogares con dos ingresos buscan ahorrar tiempo, los lavavajillas pasan de ser discrecionales a esenciales entre los primeros adoptantes, especialmente en las ciudades de primer y segundo nivel en el mercado global de lavavajillas. Las deficiencias de infraestructura ralentizan el progreso en los apartamentos más antiguos que carecen de circuitos eléctricos dedicados, tuberías de agua caliente o estándares de desagüe que se ajusten a la instalación estándar de electrodomésticos. Los promotores están incorporando previsiones para lavavajillas en los nuevos edificios, lo que reduce la complejidad de la instalación y aumenta la adopción entre los compradores que desean cocinas listas para habitar en el mercado global de lavavajillas. Los formatos compactos y los conectables al grifo ayudan a los primeros hogares a superar el umbral, aunque su menor capacidad los convierte en una categoría puente en lugar del destino final para las familias más numerosas.

Habilitación del Comercio Electrónico y Ejecución Minorista Omnicanal

Cada vez más consumidores investigan y adquieren grandes electrodomésticos en línea, donde pueden comparar características, etiquetas energéticas y precios, y luego añadir la entrega programada y la instalación durante el proceso de compra. Este cambio reduce la dependencia de los salones de exposición y lleva a los fabricantes a invertir en contenido digital, herramientas de visualización y logística directa al consumidor que igualen los estándares de servicio de guante blanco en el mercado global de lavavajillas. Los mercados en línea ofrecen escala, pero presionan los precios, lo que favorece a las marcas capaces de equilibrar los posicionamientos patrocinados con la protección de márgenes. La economía recompensa a los operadores establecidos que pueden absorber los costos de cumplimiento y mantener redes de servicio densas para garantías y reparaciones, mientras que las marcas más pequeñas enfrentan brechas en los tiempos de entrega y la cobertura de servicio en línea. El efecto neto es un ciclo de descubrimiento a compra más rápido y una reasignación del presupuesto de marketing de los puntos de venta físicos hacia la búsqueda y los medios digitales en el mercado global de lavavajillas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo inicial y complejidad de instalación de los modelos integrados | -0.3% | Global, especialmente agudo en Asia-Pacífico, Oriente Medio y África, y América Latina, donde los precios son sensibles | Corto plazo (≤ 2 años) |

| Los hábitos culturales y la escasa concienciación limitan la adopción en partes de Asia-Pacífico y África | -0.5% | India, Indonesia, África Subsahariana, partes de Oriente Medio | Largo plazo (≥ 4 años) |

| Limitaciones de espacio, fontanería y adaptación eléctrica en mercados emergentes | -0.4% | Área urbana de Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Los modelos de arrendamiento y alquiler en el sector de hostelería, restauración y catering están retrasando las compras directas | -0.2% | Segmento comercial global, especialmente pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Inicial y Complejidad de Instalación de los Modelos Integrados

Los modelos integrados suelen tener precios de compra más elevados que las unidades independientes equivalentes, y también requieren instalación remunerada para la alineación eléctrica, de fontanería y de carpintería. La necesidad de coordinar múltiples gremios puede prolongar los plazos, lo que añade fricción para los compradores por primera vez en el mercado global de lavavajillas. En las regiones con sensibilidad al precio y los mercados con predominio del alquiler, la combinación del costo del producto y la mano de obra de instalación hace que las unidades independientes sean más atractivas [2]Equipo de Datos del Banco Mundial, "Población Urbana (% del Total de la Población)," Banco Mundial, worldbank.org . La escasez de mano de obra especializada en algunos países también eleva los costos laborales y aumenta los tiempos de espera. Estos obstáculos reducen las compras impulsivas y llevan a muchos compradores hacia formatos más sencillos en el mercado global de lavavajillas.

Hábitos Culturales y Escasa Concienciación que Limitan la Adopción en Partes de Asia-Pacífico y África

El lavado manual de vajilla sigue siendo la norma en muchos hogares del sur de Asia y África, lo que genera conceptos erróneos sobre el consumo de agua y energía de las máquinas. Investigaciones revisadas por pares han demostrado que los lavavajillas eficientes pueden consumir menos agua y energía que el lavado manual típico, pero la concienciación es limitada en muchos mercados. La vajilla que no es apta para lavavajillas reduce aún más el beneficio percibido cuando muchos artículos seguirían lavándose a mano en el mercado global de lavavajillas. Las demostraciones en tienda y por parte de personas influyentes pueden ayudar a cerrar las brechas de conocimiento, pero el cambio de hábitos es gradual. La localización de cestas, patrones de pulverización y ciclos puede mejorar los resultados con los utensilios regionales y acelerar la adopción en el mercado global de lavavajillas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Modelos Integrados Dominan la Participación, Pero las Unidades Independientes Facilitan la Entrada al Mercado

Los lavavajillas integrados representaron el 58,40% del tamaño del mercado de lavavajillas en 2025, y se proyecta que crezcan a una CAGR del 5,09% hasta 2031, ya que las instalaciones en remodelaciones y nuevas construcciones sostienen la demanda en los mercados maduros. Estos productos se adaptan a los diseños de cocinas integradas y ofrecen características premium que elevan los precios de venta promedio en el mercado global de lavavajillas. La complejidad de la instalación limita la adopción en entornos con predominio del alquiler y sensibilidad al precio, lo que mantiene los formatos independientes como relevantes para los compradores por primera vez. Los programas para constructores concentran el volumen y aumentan el poder de negociación sobre precios y acuerdos de nivel de servicio en todo el mercado global de lavavajillas.

Las unidades independientes siguen siendo una puerta de entrada importante, ya que solo requieren una toma de corriente estándar y una conexión de agua, lo que permite la entrega en el mismo día y una instalación más sencilla. Las variantes compactas y de encimera abordan las limitaciones de las micrococinas y pueden conectarse al grifo, lo que reduce la necesidad de modificaciones en los armarios en el mercado global de lavavajillas. Los modelos integrados preparados para panel alcanzan los precios más altos y dependen de una estrecha coordinación con diseñadores y fabricantes de muebles. Los modelos portátiles sirven para aplicaciones temporales o con limitaciones de espacio y proporcionan un nicho estable que respalda la amplitud del canal en el sector de lavavajillas.

Por Aplicación: El Segmento Residencial Domina, Pero el Cambio hacia el Arrendamiento en el Segmento Comercial Altera los Modelos de Ingresos

El segmento residencial representó el 82,15% del tamaño del mercado de lavavajillas en 2025, lo que refleja la gran base instalada en viviendas unifamiliares, condominios y apartamentos en las principales regiones. Los ciclos de reemplazo de 10 a 12 años en los mercados maduros y el atractivo de las actualizaciones energéticamente eficientes sostienen volúmenes constantes en el mercado global de lavavajillas [3]Equipo de Datos del Banco Mundial, "Población Urbana (% del Total de la Población)," Banco Mundial, worldbank.org . Las primeras compras en el área urbana de Asia añaden demanda incremental, aunque la infraestructura y la concienciación siguen siendo limitaciones. Los promotores de viviendas plurifamiliares especifican cada vez más lavavajillas para satisfacer las expectativas de los inquilinos, lo que canaliza más volumen a través de la contratación masiva en el mercado global de lavavajillas.

Se prevé que el segmento comercial crezca a una CAGR del 6,76% hasta 2031, impulsado por las condiciones de escasez de mano de obra y el cumplimiento de los códigos sanitarios en hostelería y servicios de alimentación. Los paquetes de arrendamiento y de equipos como servicio amplían el acceso, distribuyen los pagos en el tiempo e incluyen el mantenimiento, pero trasladan el riesgo del activo a los fabricantes de equipos originales o a los socios financieros en el mercado global de lavavajillas. Las necesidades de sanitización a alta temperatura y de rendimiento impulsan las especificaciones en el sector de servicios de alimentación, y las máquinas certificadas pueden alcanzar precios premium donde el cumplimiento normativo es crítico. A medida que los modelos incorporan monitoreo conectado y mantenimiento predictivo, las oportunidades de ingresos por servicios crecen junto con la base instalada en el sector de lavavajillas.

Por Canal de Distribución: Las Tiendas Multimarca Bajo Presión de Márgenes a Medida que la CAGR en Línea se Acelera

Las tiendas multimarca mantuvieron el 46,25% del tamaño del mercado de lavavajillas en 2025, respaldadas por el asesoramiento experto en ventas, las exposiciones en vivo y los servicios combinados de entrega e instalación. Estos minoristas se benefician de las categorías adyacentes en los salones de exposición, aunque las estructuras de costos y el comportamiento de igualación de precios presionan los márgenes en el mercado global de lavavajillas. Las estrategias de referencias exclusivas reducen las comparaciones directas de precios, lo que ayuda a preservar la economía de las tiendas a costa de una mayor complejidad en la cadena de suministro. Los canales de constructores y diseñadores agregan volumen para las ventas impulsadas por especificaciones, especialmente en modelos integrados en el mercado global de lavavajillas.

Se prevé que el canal en línea crezca a una CAGR del 6,94% hasta 2031, a medida que los consumidores confían en las compras de grandes electrodomésticos en la web, ayudados por precios transparentes y programación de instalaciones. Las plataformas directas al consumidor permiten a las marcas recuperar márgenes y controlar la experiencia posventa, mientras que los mercados en línea intercambian margen por alcance en el mercado global de lavavajillas. Las inversiones en realidad aumentada, calculadoras de costos energéticos y selección de franjas de entrega reducen la brecha con la consulta en tienda. Las ventajas de escala en la logística y el soporte posventa favorecen a los operadores establecidos en línea, reforzando la participación donde las redes de entrega y servicio son densas en el sector de lavavajillas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 36,20% del mercado global de lavavajillas en 2025, liderado por China, Japón y Corea del Sur, donde el aumento de los ingresos y los hogares más pequeños respaldan la adopción. La penetración sigue siendo baja en comparación con las regiones desarrolladas, y las deficiencias de infraestructura en los edificios más antiguos ralentizan la conversión a modelos integrados en el mercado global de lavavajillas. Las marcas locales apuestan por formatos compactos e integrados en el fregadero, adecuados para micrococinas, mientras que las marcas globales se inclinan por características premium en las ciudades de primer nivel. La categoría en India se encuentra en una etapa temprana, dada la limitada concienciación y la dinámica del servicio doméstico, aunque los hogares con dos ingresos están comenzando a cambiar de actitud en el mercado global de lavavajillas.

América del Norte muestra una dinámica madura donde el crecimiento depende de la sustitución y la construcción de nuevas viviendas, y la penetración en viviendas unifamiliares superó el 70% en encuestas recientes [4]Equipo de Encuestas de la EIA de EE. UU., "Encuesta sobre el Consumo de Energía Residencial," EIA, eia.gov . Europa sigue un camino similar con los modelos integrados como estándar en países como Alemania, Francia y el Reino Unido, con margen de crecimiento en partes del sur y el este de Europa. Se proyecta que Oriente Medio y África registren el crecimiento regional más rápido con un 6,86% hasta 2031, respaldado por la inversión en infraestructura en el Golfo, el surgimiento de una clase media en determinados mercados africanos y los proyectos de torres urbanas que preinstalan electrodomésticos en el mercado global de lavavajillas. El progreso de América del Sur es más variable debido a la volatilidad macroeconómica y la depreciación de las divisas, que pesan sobre la asequibilidad de los electrodomésticos y la planificación a largo plazo de los fabricantes en el mercado global de lavavajillas. Oceanía muestra patrones maduros de sustitución con una adopción de modelos integrados impulsada por las renovaciones y un enfoque continuo en la eficiencia energética respaldado por programas nacionales.

Panorama Competitivo

El mercado global de lavavajillas muestra una concentración moderada, con las cinco principales marcas representando el 56,4% de los ingresos en 2025 y dejando un espacio significativo para los actores regionales y los proveedores de marca propia. La competencia hace hincapié en el mantenimiento de los márgenes combinando mejoras de características, como una operación más silenciosa, ciclos más rápidos y funciones conectadas, con palancas operativas, como la producción local y la diversificación de proveedores en el mercado global de lavavajillas. Los operadores establecidos estandarizan los componentes donde es factible para ganar escala, al tiempo que adaptan los paneles de control, las cestas y los ciclos a las preferencias regionales. Las empresas que vinculan los diagnósticos conectados a las operaciones de servicio pueden reducir los costos de garantía y mejorar la satisfacción del cliente en el mercado global de lavavajillas.

Los especialistas en formatos compactos y los competidores directos al consumidor apuntan a los mercados urbanos densos con diseños adaptados al espacio y marketing centrado en las redes sociales, pero su cobertura de servicio y profundidad de distribución siguen siendo limitadas. Los líderes globales responden ampliando las líneas compactas mientras mantienen el enfoque en los modelos integrados para el volumen principal en el mercado global de lavavajillas. Los movimientos estratégicos desde 2025 incluyen expansiones de capacidad, verticalización de la cadena de suministro y diferenciación de productos impulsada por software que busca consolidar las ventajas competitivas sin depender únicamente de tácticas de precio. Las colaboraciones entre fabricantes de electrodomésticos y marcas de detergentes para codesarrollar sistemas de dosificación automática tienen como objetivo crear ingresos recurrentes, aunque los compradores pueden resistirse a los modelos de cartuchos propietarios en el mercado global de lavavajillas.

Las noticias recientes sobre productos subrayan el papel de la velocidad y la conectividad en los segmentos premium, así como las apuestas regionales de capacidad para defender la participación. Los constructores y los compradores del sector de la hostelería continúan influyendo en las especificaciones, lo que anima a los fabricantes a alinear sus hojas de ruta con los estándares de cumplimiento y los requisitos de instalación en el mercado global de lavavajillas. La dirección del cambio favorece a las marcas que combinan mejoras de hardware con herramientas digitales y modelos de servicio, al tiempo que gestionan el conflicto de canales a medida que crecen las ventas en línea en el mercado global de lavavajillas.

Líderes del Sector de Lavavajillas

BSH Hausgeräte GmbH (Bosch-Siemens)

Whirlpool Corporation

Electrolux AB

Haier Smart Home Co.

Midea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: BSH Hausgeräte anunció una inversión de 150 millones de EUR (165 millones de USD) en su planta de fabricación en Nauen, Alemania, para ampliar la producción de lavavajillas integrados con tecnología de secado por bomba de calor, con el objetivo de aumentar la capacidad en un 20% para el cuarto trimestre de 2026. La expansión responde a la creciente demanda de modelos energéticamente eficientes que cumplan con las normativas de ecodiseño actualizadas de la Unión Europea, que entrarán en vigor en 2027, posicionando a BSH para cumplir con umbrales más estrictos de consumo de agua y electricidad antes que sus competidores.

- Diciembre de 2025: Whirlpool Corporation completó la adquisición de una participación del 35% en un proveedor turco de componentes para electrodomésticos por 48 millones de USD, asegurando el acceso a conjuntos de brazos rociadores y motores de bomba. La inversión integra verticalmente la cadena de suministro de Whirlpool en Europa y reduce la dependencia de las importaciones asiáticas sujetas a la volatilidad arancelaria, una cobertura estratégica frente a la incertidumbre de la política comercial.

- Noviembre de 2025: LG Electronics lanzó su línea de lavavajillas habilitada para ThinQ en Corea del Sur y Japón, con optimización de ciclos impulsada por inteligencia artificial, diagnósticos remotos a través de una aplicación para teléfonos inteligentes e integración con la plataforma de hogar inteligente de LG. Los modelos premium tienen un precio entre un 18% y un 22% por encima de las unidades de referencia, están dirigidos a compradores de reemplazo que buscan conectividad, y los datos de la empresa indican que los primeros adoptantes realizan un 15% menos de llamadas de servicio gracias a las alertas de mantenimiento predictivo.

- Octubre de 2025: Haier Smart Home inauguró una planta de fabricación de lavavajillas de 120.000 metros cuadrados en Hefei, China, con una capacidad anual de 2,5 millones de unidades. La instalación incorpora líneas de ensamblaje automatizadas y sistemas de control de calidad habilitados para IoT, lo que reduce los costos de producción por unidad en un 8-10% estimado y respalda la estrategia de Haier para defender su participación en el segmento de gama media de rápido crecimiento en China frente a Midea y los competidores locales.

Alcance del Informe del Mercado Global de Lavavajillas

Un lavavajillas es un dispositivo mecánico que realiza la función de limpiar cubiertos y vajilla rociando agua caliente sobre los platos para eliminar la suciedad. El creciente gasto que implica contratar limpiadores manuales es el principal factor responsable de la inclinación de los consumidores hacia la instalación de lavavajillas automatizados en diversos sectores residenciales y comerciales.

El Informe del Mercado Global de Lavavajillas está segmentado por Tipo de Producto (Independiente e Integrado), Aplicación (Residencial y Comercial), Canal de Distribución (Tiendas Multimarca, Tiendas Exclusivas, En Línea y Otros Canales de Distribución) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor en USD.

| Independiente |

| Integrado |

| Residencial |

| Comercial |

| Tiendas Multimarca |

| Tiendas Exclusivas |

| En Línea |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Independiente | |

| Integrado | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Tiendas Exclusivas | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de lavavajillas y a qué velocidad está creciendo hasta 2031?

Se espera que el tamaño del mercado global de lavavajillas aumente de 34,39 mil millones de USD en 2025 a 35,68 mil millones de USD en 2026 y alcance los 42,86 mil millones de USD en 2031, con una CAGR del 3,74% durante 2026-2031.

¿Qué tipo de producto lidera y qué canales están creciendo más rápido?

Los modelos integrados lideraron con una participación del 58,40% en 2025, mientras que se proyecta que los canales en línea crezcan a una CAGR del 6,94% hasta 2031.

¿Qué aplicación se expandirá más hasta 2031?

El segmento residencial dominó con el 82,15% en 2025, pero se prevé que el segmento comercial crezca más rápido con una CAGR del 6,76% a medida que los operadores abordan los requisitos de mano de obra e higiene.

¿Qué regiones son más importantes para el crecimiento y la escala en los próximos cinco años?

Asia-Pacífico concentró el 36,20% en 2025, ofreciendo la mayor base, mientras que se proyecta que Oriente Medio y África crezcan al 6,86% hasta 2031.

¿Qué características y estándares están dando forma al desarrollo de productos en este momento?

Las normativas y etiquetas de eficiencia, como el ecodiseño de la Unión Europea y ENERGY STAR Versión 8.0, junto con los diagnósticos conectados y la dosificación automática, están dando forma a los diseños y a los ciclos de actualización.

¿Qué tan concentrada es la competencia entre las principales marcas?

Las cinco principales empresas controlaron el 56,4% de los ingresos globales en 2025, lo que indica un panorama competitivo moderadamente concentrado.

Última actualización de la página el: