Tamaño y Participación del Mercado de Conservantes Alimentarios del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

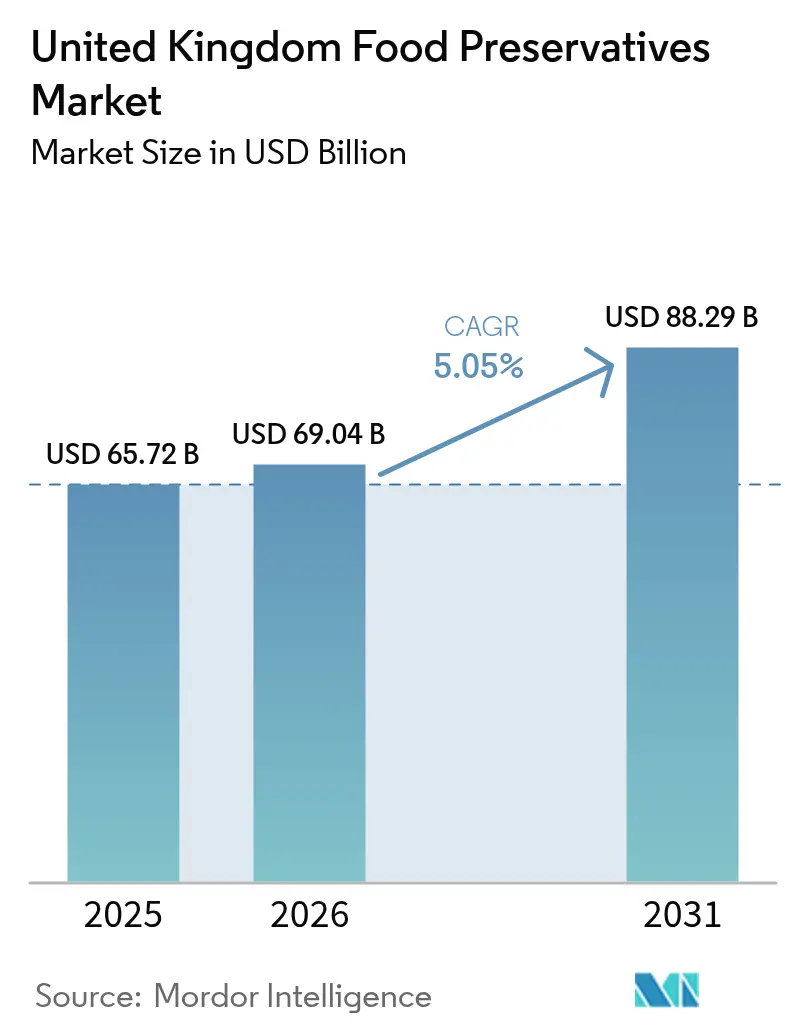

| Tamaño del mercado en el año base (2025) | 65.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conservantes Alimentarios del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Conservantes Alimentarios del Reino Unido crezca de USD 65,72 mil millones en 2025 a USD 69,04 mil millones en 2026 y se prevé que alcance USD 88,29 mil millones en 2031 a una CAGR del 5,05% durante 2026-2031. A lo largo de este período, el mercado está siendo reformulado por tres fuerzas clave: el mayor escrutinio de la Agencia de Normas Alimentarias sobre los nitritos y sulfitos sintéticos, una notable reducción del 29,7% en el consumo de ingredientes con número E por parte de los consumidores, y un cambio posterior al Brexit hacia la localización de las cadenas de suministro, favoreciendo el abastecimiento de materias primas domésticas. Las comidas preparadas, con una sólida CAGR del 7,82%, están impulsando la demanda de conservantes. Esto se debe en gran medida a la necesidad de estabilidad de vida útil prolongada en condiciones de humedad durante la logística ambiental. Además, con los productos de marca propia controlando el 63% del volumen del mercado, los proveedores se encuentran bajo presión para mantener una disciplina de costos agresiva. En este difícil panorama, los fabricantes están encontrando una ventaja. Al integrar antimicrobianos derivados de la fermentación con tecnologías de envasado avanzadas como el procesado a alta presión, están logrando extender la vida útil sin necesidad de divulgaciones adicionales de números E.

Conclusiones Clave del Informe

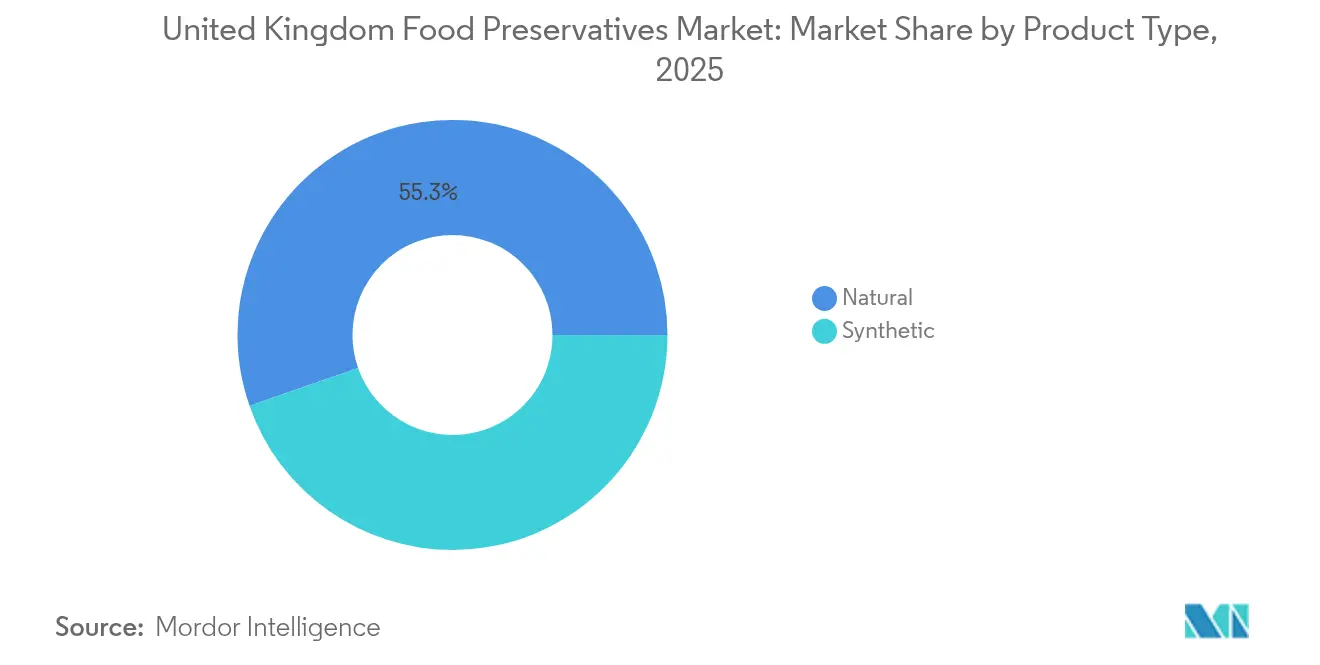

- Por tipo de producto, las opciones sintéticas captaron el 44,66% de la participación del Mercado de Conservantes Alimentarios del Reino Unido en 2025, mientras que se prevé que las alternativas naturales crezcan a una CAGR del 5,79% hasta 2031.

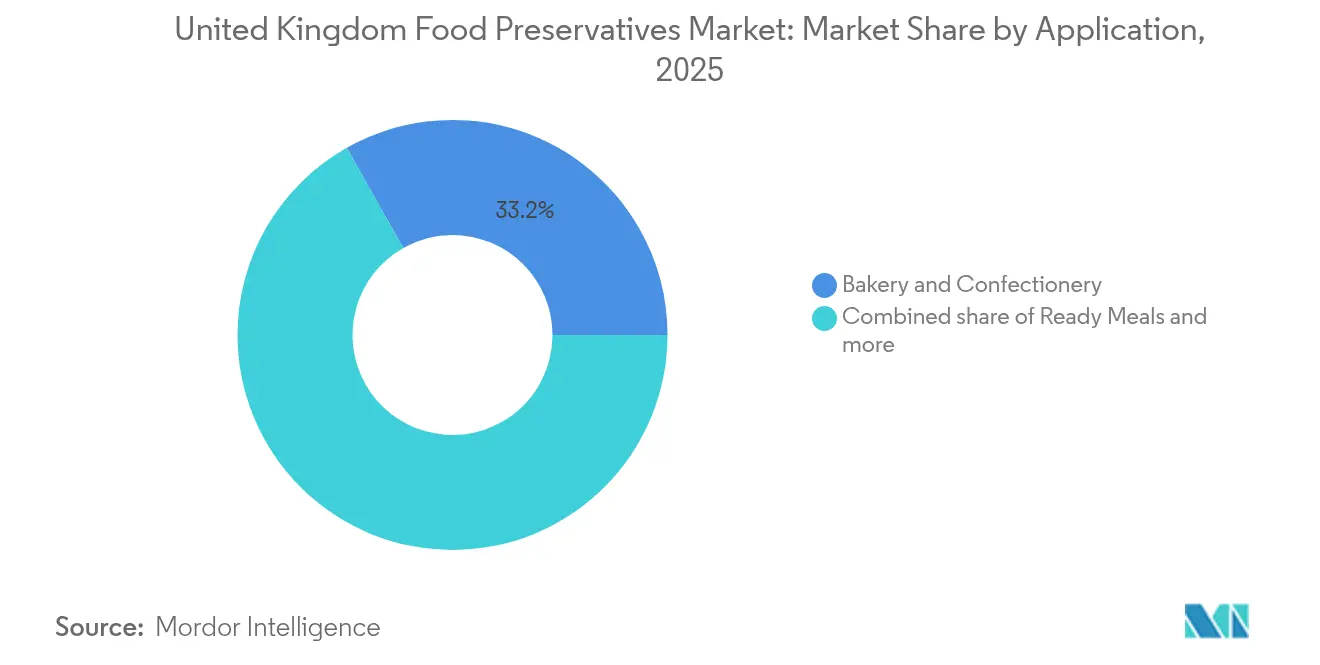

- Por aplicación, la panadería y confitería representó el 33,18% del tamaño del Mercado de Conservantes Alimentarios del Reino Unido en 2025, mientras que las comidas preparadas se están acelerando a una CAGR del 7,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Conservantes Alimentarios del Reino Unido

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de etiquetado limpio | +1.2% | Nacional, con concentración en el sureste de Inglaterra y centros urbanos | Plazo medio (2-4 años) |

| Crecimiento de los canales de comidas listas para consumir y compras de comestibles en línea del Reino Unido | +0.9% | Nacional, con ganancias tempranas en las áreas metropolitanas de Londres, Mánchester y Birmingham | Corto plazo (≤ 2 años) |

| Presión regulatoria que limita los nitritos y sulfitos sintéticos | +0.8% | Nacional, jurisdicción de la Agencia de Normas Alimentarias en Inglaterra, Gales, Escocia e Irlanda del Norte | Largo plazo (≥ 4 años) |

| Carrera de reformulación de marcas propias en el comercio minorista | +0.7% | Nacional, liderada por las principales cadenas de supermercados en regiones de alta afluencia | Plazo medio (2-4 años) |

| Incentivos de localización de materias primas posteriores al Brexit | +0.5% | Nacional, con centros de cadena de suministro en los Midlands e Inglaterra del Norte | Largo plazo (≥ 4 años) |

| Auge del envasado en atmósfera modificada/procesado a alta presión que genera demanda de conservantes combinados | +0.6% | Nacional, concentrado en clústeres de fabricación de alimentos | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de etiquetado limpio

Los compradores del Reino Unido priorizan cada vez más los ingredientes naturales, con un 29,7% que reduce activamente los aditivos sintéticos y un 11,3% que destaca los aditivos como una preocupación principal en la selección de productos, según Attest. Este cambio en el comportamiento del consumidor está impulsando reformulaciones generalizadas, especialmente en comidas preparadas. Por ejemplo, la gama "Eat Well" de Marks & Spencer fue criticada por incluir más de 30 ingredientes, en particular estabilizantes y emulsionantes. Sin embargo, el desafío para los fabricantes va más allá del simple intercambio de ingredientes. Ahora deben lidiar con la tensión entre el marketing de etiquetado limpio y la economía de la vida útil. Los conservantes naturales, como el extracto de romero y los tocoferoles mixtos, ofrecen beneficios antimicrobianos inconsistentes influenciados por factores como el pH, la actividad del agua y las condiciones de almacenamiento. Destacando el giro de la industria, Syensqo presentó "Riza", una plataforma antioxidante a base de romero, en septiembre de 2024. Esta plataforma, parte de su adquisición de Azerys por GBP 45 millones (USD 57 millones) en julio de 2024, subraya la carrera entre los proveedores por satisfacer tanto a los consumidores exigentes como a los estándares de rendimiento técnico. Si bien la constante tasa de confianza del consumidor del 79% de la Agencia de Normas Alimentarias otorga credibilidad a este cambio, la prima de costo del 30-50% para las alternativas naturales representa un obstáculo significativo, uno que solo el escalado y los avances en la tecnología de fermentación podrían superar.

Crecimiento de los canales de comidas listas para consumir y compras de comestibles en línea del Reino Unido

Para 2030, se prevé que el segmento de comidas preparadas crezca a una CAGR del 7,82%, superando al mercado más amplio en 245 puntos básicos. Este crecimiento está impulsado por el auge de las compras de comestibles en línea y las redes de distribución que priorizan la vida útil prolongada sin necesidad de refrigeración. Como resultado, hay un aumento en la demanda de conservantes combinados. Los fabricantes ahora utilizan el envasado en atmósfera modificada en combinación con antimicrobianos naturales, con el objetivo de lograr vidas útiles de 14 a 21 días para alinearse con la logística del comercio electrónico. Para atender esta demanda, Kemin lanzará Shield V en 2024. Este inhibidor de moho de vinagre tamponado con ingredientes botánicos ofrece beneficios de etiquetado limpio para productos horneados y comidas preparadas con alto contenido de humedad, todo sin necesidad de divulgaciones de números E. Sin embargo, surgen desafíos en la cadena de suministro húmeda del Reino Unido. Aquí, las mezclas tradicionales de sorbato y benzoato pierden su eficacia, empujando a la industria hacia métodos de conservación innovadores. Estas nuevas estrategias combinan ácidos orgánicos, extractos vegetales y atmósferas controladas. Mientras tanto, los productos de marca propia, que ostentan una participación en volumen del 63% y dominan el 90% de los lineales de los establecimientos de descuento, están impulsando esta evolución. Los gigantes del comercio minorista como Tesco y Sainsbury's, que enfrentan una estrecha presión de margen del 3,0% según lo informado por la Autoridad de Competencia y Mercados, buscan soluciones de conservantes rentables para extender la vida útil.

Presión regulatoria que limita los nitritos y sulfitos sintéticos

En 2024, la Agencia de Normas Alimentarias intensificó su escrutinio de los conservantes sintéticos, en particular los nitritos en las carnes y los sulfitos en las frutas deshidratadas y los vinos. Esto ha llevado a los fabricantes a buscar alternativas naturales, incluso a expensas del costo y la eficacia. Si bien la Agencia no ha prohibido directamente estas sustancias, su guía de 2024 subraya el principio de mantener el uso de nitritos "tan bajo como sea razonablemente alcanzable". Esto crea una zona gris de cumplimiento, impulsando a los fabricantes hacia la reformulación para evitar posibles litigios. Para complicar aún más el panorama, los límites de trazas de óxido de etileno, establecidos en 0,1 mg/kg para las gomas y 0,02 mg/kg para los polisorbatos, interrumpieron las cadenas de suministro en 2024. Esto llevó a sustituciones de ingredientes en aplicaciones de panadería, confitería y salsas. El mercado ahora está dividido: los fabricantes más grandes, respaldados por presupuestos de investigación y desarrollo, están recurriendo a antimicrobianos derivados de la fermentación como la nisina y la natamicina. Por el contrario, los procesadores más pequeños se enfrentan a un dilema de costo-eficacia, poniendo en riesgo sus márgenes de beneficio. Un ejemplo claro es la colaboración de Corbion con Brain Biotech en agosto de 2025, que tiene como objetivo ser pionera en tecnologías de conservación de base biológica. Sin embargo, con la comercialización que se extiende durante 2 a 3 años, las reformulaciones inmediatas dependerán de los extractos naturales existentes, que presentan un rendimiento inconsistente.

Carrera de reformulación de marcas propias en el comercio minorista

Con los productos de marca propia controlando una participación del 63% en volumen y del 55% en valor, los minoristas han surgido como los principales guardianes de las innovaciones en conservantes. Sin embargo, estos minoristas se enfrentan a un margen operativo del 3,0%, lo que establece un techo de costo que los conservantes naturales encuentran difícil de superar. Un marcado contraste surge al comparar los resultados de dos iniciativas: el programa voluntario de reducción de azúcar, que logró una reducción de apenas el 3,5% frente a su ambicioso objetivo del 20%, y el Impuesto Obligatorio a la Industria de Bebidas Refrescantes, que logró una encomiable reducción del 45%. Esta disparidad subraya una conclusión clave del Gobierno del Reino Unido: las reformulaciones impulsadas por los minoristas, en ausencia de incentivos regulatorios, producen solo avances modestos. En consecuencia, los proveedores están modificando su estrategia de competencia, centrándose en la métrica de costo por día de vida útil en lugar de solo en la pureza de los ingredientes. Este cambio ha impulsado una creciente demanda de soluciones híbridas, que combinan conservantes sintéticos y naturales para cumplir con los parámetros de precio-rendimiento deseados. Una encuesta de 2024 realizada por Action on Salt destaca una tasa de cumplimiento del 85% con los objetivos voluntarios de sal. Este éxito, atribuido a innovaciones como Tastesense de Kerry y los reductores de sodio SODA-LO de Tate & Lyle, subraya una lección fundamental: la reformulación triunfa cuando los proveedores aprovechan la innovación para absorber los costos, en lugar de trasladarlos hacia abajo. Los sectores de panadería y confitería presentan una oportunidad lucrativa, con una participación de mercado del 33,92% en 2024. Con necesidades de distribución ambiental y una demanda de conservantes que extiendan la vida útil sin números E, estos sectores son propicios para iniciativas de reformulación de alto volumen.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo y eficacia variable de los conservantes naturales | -0.6% | Nacional, con presión aguda en los segmentos de marca propia sensibles al costo | Corto plazo (≤ 2 años) |

| Obstáculos técnicos en la cadena de suministro ambiental húmeda del Reino Unido para productos horneados | -0.4% | Nacional, concentrado en la distribución ambiental de panadería y confitería | Plazo medio (2-4 años) |

| Norma de límite de trazas de óxido de etileno que interrumpe los insumos de goma/polisorbato | -0.3% | Nacional, jurisdicción de la Agencia de Normas Alimentarias con impacto en la cadena de suministro en el comercio entre la UE y el Reino Unido | Corto plazo (≤ 2 años) |

| Reacción negativa de los consumidores ante el etiquetado de "números E" | -0.5% | Nacional, con mayor intensidad en la demografía urbana y con conciencia sanitaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo y eficacia variable de los conservantes naturales

Los conservantes naturales, aunque presentan una prima de costo del 30-50% sobre sus homólogos sintéticos, exhiben una variabilidad significativa en el rendimiento antimicrobiano. Esta variabilidad, influenciada por factores como los rangos de pH, los niveles de actividad del agua y las temperaturas de almacenamiento, crea un dilema de costo-eficacia. Este dilema dificulta particularmente la adopción en segmentos de marca propia sensibles al precio. Por ejemplo, la nisina, conocida por su eficacia contra las bacterias grampositivas como la Listeria, pierde su potencia en aplicaciones de pH elevado. De manera similar, la natamicina, valorada por sus propiedades antifúngicas, se degrada bajo la exposición a la luz ultravioleta[1]Fuente: Asociación Internacional para la Protección de los Alimentos, "Efectividad de los Conservantes Naturales Bajo Diferentes Condiciones de pH," foodprotection.org . Como resultado, los fabricantes frecuentemente recurren a sobredosificar o combinar múltiples conservantes para alcanzar los objetivos deseados de vida útil. Este desafío se intensifica aún más por la volatilidad de la cadena de suministro, especialmente en el caso de los extractos botánicos como el romero. Aquí, los rendimientos de la cosecha y las eficiencias de extracción son susceptibles a las fluctuaciones climáticas y a los avances en la tecnología de procesamiento. El panorama estratégico del mercado revela una clara división: las marcas premium están dispuestas a absorber la diferencia de costo, posicionándose como defensoras del etiquetado limpio. Por el contrario, los productos de marca propia, que ostentan una participación en volumen del 63%, permanecen vinculados a opciones sintéticas como los sorbatos y los benzoatos. Estas alternativas sintéticas, que brindan un rendimiento constante, tienen un precio más económico. En el horizonte, las soluciones derivadas de la fermentación, como los cultivos antimicrobianos de Chr. Hansen, presentan un prometedor punto intermedio. Al aprovechar la biotecnología, tienen como objetivo escalar la producción natural. Sin embargo, con plazos de comercialización que se extienden de 2 a 3 años, la adopción a corto plazo aún se ve obstaculizada por preocupaciones sobre el costo y los riesgos técnicos.

Obstáculos técnicos en la cadena de suministro ambiental húmeda del Reino Unido para productos horneados

En el Reino Unido, la red de distribución ambiental de productos horneados se enfrenta a una alta humedad y fluctuaciones de temperatura durante el transporte y la exposición en el comercio minorista. Estos desafíos a menudo conducen a problemas de moho y levadura, que los conservantes naturales tienen dificultades para abordar de manera rentable. Si bien el propionato de calcio tradicional funciona eficazmente a una dosis del 0,1-0,3%, enfrenta el rechazo de los consumidores debido a su etiquetado con número E. Por otro lado, las alternativas naturales como el vinagre y el trigo cultivado, aunque eficaces, necesitan concentraciones 2 a 3 veces mayores para igualar la vida útil del propionato de calcio. Esta mayor concentración puede alterar los perfiles de sabor y textura, como lo señala la Agencia de Normas Alimentarias. Este desafío es especialmente pronunciado en el segmento de panadería y confitería, que tuvo una participación de mercado del 33,92% en 2024. Este segmento depende de una vida útil ambiental de 7 a 14 días para facilitar la distribución a nivel nacional desde instalaciones de producción centralizadas. En respuesta a estos desafíos, Kemin introdujo 'Shield V' en 2024, una mezcla de vinagre tamponado con ingredientes botánicos. Al combinar ácidos orgánicos con extractos vegetales, 'Shield V' ofrece inhibición del moho sin comprometer el sabor. Sin embargo, su adopción se ve obstaculizada por una prima de costo del 40-50% sobre los propionatos sintéticos. Este escenario presenta un dilema estratégico para los fabricantes: pueden invertir en envasado en atmósfera controlada para reducir el uso de conservantes, aceptar una vida útil más corta que conlleve un mayor desperdicio, o continuar utilizando conservantes sintéticos a pesar de las crecientes presiones de etiquetado limpio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: Los Conservantes Naturales Ganan Terreno a Pesar de los Obstáculos de Costos

Se proyecta que los conservantes naturales crecerán a una CAGR del 5,79% hasta 2031, superando al mercado en 74 puntos básicos, mientras que las alternativas sintéticas mantuvieron una participación del 44,66% en 2025. Este cambio refleja que los fabricantes están incorporando antimicrobianos naturales como la nisina, la natamicina y el extracto de romero sobre bases sintéticas para lograr declaraciones de etiquetado limpio y una vida útil rentable. La nisina, eficaz contra Listeria y Clostridium, se utiliza en comidas preparadas y carnes procesadas a pesar de su prima de costo del 50-70% sobre los sorbatos. Las propiedades antifúngicas de la natamicina la hacen vital para los recubrimientos de queso y las aplicaciones de panadería, a pesar del etiquetado E235. Los conservantes a base de vinagre, que aprovechan el ácido acético, están ganando participación en salsas y aderezos, compensando las mayores necesidades de dosificación con compatibilidad de sabor. El extracto de romero y los tocoferoles mixtos, antioxidantes en lugar de antimicrobianos, están reemplazando al BHA y al BHT sintéticos en aceites comestibles y aperitivos para combatir la rancidez.

Los conservantes sintéticos como los sorbatos, los benzoatos y los propionatos dominan las aplicaciones sensibles al costo, como la panadería y la confitería de marca propia, debido a su baja dosis (0,1-0,3%) y su eficacia predecible. El propionato de calcio lidera la conservación ambiental de productos horneados a pesar del rechazo a los números E, ya que su rendimiento inhibidor del moho en entornos de alta humedad supera al del vinagre o el trigo cultivado a costos similares. El sorbato de potasio mantiene su uso en bebidas y productos lácteos, donde el control del pH garantiza una eficacia de baja dosis, mientras que los benzoatos enfrentan un desplazamiento gradual por preocupaciones sobre la formación de benceno en formulaciones ácidas. Los conservantes derivados de la fermentación, como la dextrosa cultivada y el azúcar fermentado, ocupan una zona gris regulatoria, lo que permite declaraciones de etiquetado limpio sin el costo de los extractos botánicos. La asociación de Corbion con Brain Biotech en agosto de 2025 para desarrollar antimicrobianos de base biológica destaca esta innovación, con el objetivo de comercializarlos en un plazo de 2 a 3 años para abordar la brecha de costo-eficacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: Las Comidas Preparadas Superan a la Panadería a Medida que Cambia la Economía de la Vida Útil

Se proyecta que las comidas preparadas crecerán a una CAGR del 7,35% hasta 2031, impulsadas por la expansión de las compras de comestibles en línea y las redes de distribución que requieren una vida útil prolongada sin refrigeración. A diferencia de los productos horneados, las comidas preparadas tienen necesidades únicas de conservantes debido a formulaciones de múltiples componentes con pH y actividad del agua variables en proteínas, almidones y verduras. Estas requieren estrategias antimicrobianas personalizadas que combinen ácidos orgánicos, extractos vegetales y envasado en atmósfera modificada para lograr objetivos de vida útil de 14 a 21 días. El escrutinio de los consumidores añade complejidad, como se ve con la gama "Eat Well" de Marks & Spencer, criticada por más de 30 ingredientes, incluidos estabilizantes y emulsionantes. Los fabricantes deben equilibrar la eficacia de los conservantes con las demandas de etiquetado limpio. El lanzamiento en 2024 de Kemin de Shield V,

una mezcla de vinagre tamponado con ingredientes botánicos, aborda esto al inhibir el moho en aplicaciones de alta humedad sin divulgación de números E, aunque su prima de costo del 40-50% limita la adopción a los niveles de comidas preparadas premium.

La panadería y la confitería, con una participación del 33,18% en 2025, enfrentan desafíos derivados de la cadena de suministro húmeda del Reino Unido, donde los problemas de moho y levadura requieren conservantes que entran en conflicto con las tendencias de etiquetado limpio. El propionato de calcio, utilizado a una dosis del 0,1-0,3%, enfrenta el rechazo debido a su estado de número E, lo que impulsa un cambio hacia alternativas como el vinagre y el trigo cultivado, que requieren concentraciones 2 a 3 veces mayores, afectando el sabor y la textura. La carne y las aves de corral también están en transición a medida que el escrutinio regulatorio sobre los nitritos sintéticos impulsa la adopción de alternativas naturales como el polvo de apio (que contiene nitratos naturales) y el polvo de cereza, aunque estos presentan desafíos en la estabilidad del color y el control de patógenos. Otros segmentos, incluidos aperitivos, salsas, aderezos y aceites comestibles, tienen necesidades de conservantes distintas. Los aceites y los aperitivos se centran en el control de la oxidación lipídica (utilizando tocoferoles y extracto de romero), mientras que las salsas acuosas priorizan la inhibición microbiana (con sorbatos y benzoatos). La innovación específica por aplicación es fundamental: los proveedores que personalicen los sistemas de conservantes para satisfacer las necesidades únicas de pH, actividad del agua y distribución de cada categoría obtendrán una ventaja competitiva, mientras que las soluciones genéricas corren el riesgo de compresión de márgenes por la competencia de las marcas propias.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Este análisis de mercado se centra en el Reino Unido, destacando el corredor de fabricación de alimentos del sureste de Inglaterra y los centros de procesamiento de los Midlands como focos clave de la demanda de conservantes. Estos centros abastecen a las redes minoristas de todo el país. Las fricciones comerciales posteriores al Brexit han complicado el abastecimiento de materias primas, en particular para los extractos botánicos importados como el romero y los sustratos de fermentación. Los fabricantes ahora equilibran las ventajas de costo de los proveedores de la UE con la resiliencia de la mezcla doméstica y la fabricación por encargo. Las adquisiciones en 2024 de Monarch Chemicals UK (GBP 35,1 millones, USD 44,5 millones) y Lawrence Industries UK (GBP 30 millones, USD 38 millones) por parte de Brenntag enfatizan el valor de las redes de distribución que combinan extractos naturales importados con transportadores domésticos para satisfacer las demandas de etiquetado limpio y costos. Si bien la Agencia de Normas Alimentarias se alinea con los estándares de la UE, garantizando la continuidad regulatoria, una posible divergencia, como la adopción de umbrales más permisivos para los conservantes naturales, podría reformular las estrategias de formulación a largo plazo y apoyar el procesamiento doméstico.

Los clústeres de fabricación de alimentos en el Reino Unido sirven principalmente a las cadenas minoristas nacionales, lo que da lugar a formulaciones estandarizadas y variaciones regionales mínimas. Sin embargo, el marco regulatorio de Escocia bajo Normas Alimentarias Escocia y la alineación parcial de Irlanda del Norte con la UE crean desafíos de cumplimiento en nichos específicos. Los fabricantes más grandes los abordan con estrategias de doble formulación, mientras que los procesadores más pequeños enfrentan costos más elevados. Esta dinámica crea una cadena de suministro de dos niveles: las multinacionales como DSM-Firmenich, Corbion y Kerry Group producen formulaciones válidas para todo el Reino Unido que cumplen con los estándares más estrictos, mientras que los distribuidores regionales personalizan las mezclas para aprovechar las ventajas de costo en segmentos menos regulados. El auge de las compras de comestibles en línea en 2024-2025 está reformulando la distribución, con ventanas de entrega que se extienden de 2 a 3 días a 5 a 7 días. Este cambio impulsa la demanda de sistemas de conservantes que mantengan la calidad organoléptica durante una mayor exposición ambiental sin activar las divulgaciones de números E.

Con el 79% de los consumidores del Reino Unido confiando en la Agencia de Normas Alimentarias, existe apoyo regulatorio para la innovación en conservantes. Sin embargo, el 29,7% de los compradores que reduce activamente la ingesta de aditivos señala un cambio que la aprobación regulatoria por sí sola no puede abordar. Los fabricantes ahora compiten en transparencia y educación del consumidor, con declaraciones de etiquetado limpio cada vez más respaldadas por certificaciones de terceros y una mayor trazabilidad de la cadena de suministro que supera los estándares de la Agencia de Normas Alimentarias. Escocia y Gales ofrecen un potencial sin explotar, ya que sus clústeres de procesamiento de alimentos están rezagados con respecto al sureste de Inglaterra. La mezcla y distribución localizada de conservantes en estas regiones podría reducir los costos logísticos al tiempo que cumple con los requisitos de etiquetado limpio. La adquisición de CP Kelco por parte de Tate & Lyle por USD 1.800 millones, finalizada en el cuarto trimestre de 2024, posiciona a la empresa para suministrar pectina y gomas de celulosa conformes desde las instalaciones de mezcla del Reino Unido. Sin embargo, esta transición requiere reformular con hidrocoloides alternativos con propiedades funcionales distintas.

Panorama Competitivo

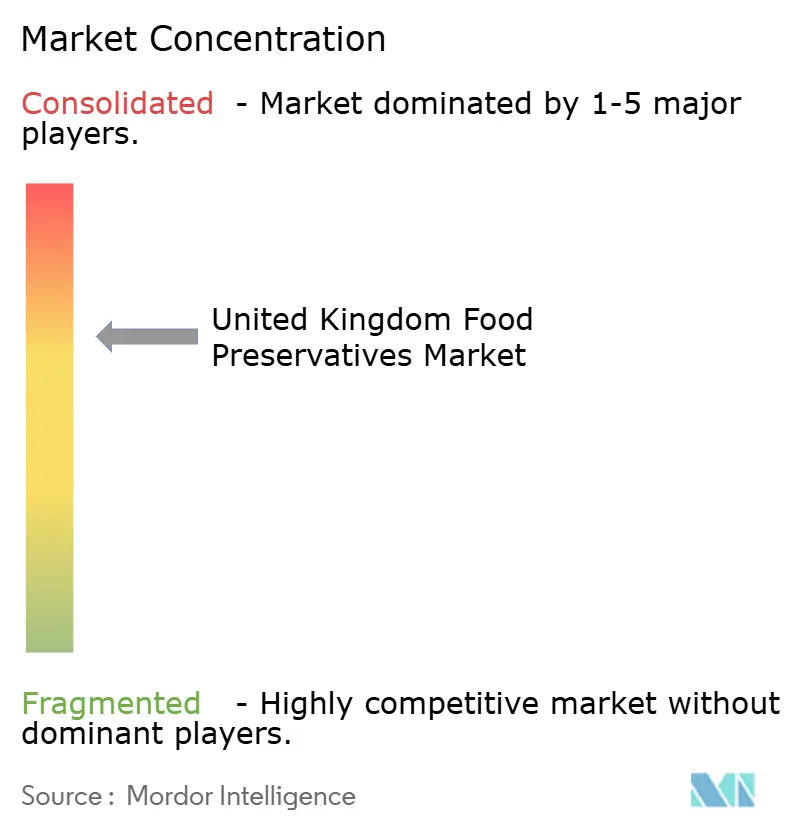

El mercado de conservantes alimentarios del Reino Unido está moderadamente fragmentado, con los cinco principales proveedores, Tate & Lyle, Kerry Group, Cargill, DSM-Firmenich y Corbion, ostentando una participación significativa. Los distribuidores regionales como Brenntag y Univar Solutions, junto con proveedores especializados como Kemin y Chr. Hansen, se centran en formulaciones específicas para cada aplicación y servicios técnicos. El posicionamiento estratégico gira en torno a tres ejes principales: la utilización de conservantes naturales derivados de la fermentación para la relación costo-eficacia, el aprovechamiento de las redes de distribución para mezclar extractos importados a nivel doméstico, y la formación de asociaciones técnicas para personalizar los sistemas de conservantes según las necesidades del cliente, como el pH y la vida útil. La asociación de Corbion con Brain Biotech en agosto de 2025 tiene como objetivo desarrollar antimicrobianos de base biológica, lo que demuestra la innovación necesaria para desafiar a los productos sintéticos. Con un objetivo de comercialización de 2 a 3 años, este movimiento podría influir significativamente en las participaciones de mercado. En junio de 2024, Tate & Lyle causó sensación con la adquisición de CP Kelco por USD 1.800 millones, marcando el mayor acuerdo de fusión y adquisición del segmento. Esta adquisición no solo asegura las carteras de pectina y gomas, sino que también aborda las interrupciones causadas por los límites de trazas de óxido de etileno. Además, permite a Tate & Lyle incursionar en áreas de modificación de textura de mayor margen, expandiéndose más allá de los conservantes de productos básicos.

Existe potencial en los sistemas de conservantes híbridos que combinan bases sintéticas con capas superiores naturales. Este enfoque puede asegurar declaraciones de etiquetado limpio sin incurrir en costos de reformulación completa, lo que lo hace atractivo para los proveedores de marcas propias con restricciones de margen del 3,0%. Los nuevos actores en escena incluyen empresas emergentes de fermentación de precisión, que están escalando la producción de péptidos antimicrobianos y ácidos orgánicos. Sin embargo, la naturaleza intensiva en capital de sus operaciones, combinada con plazos de aprobación regulatoria que se extienden de 3 a 5 años, limita su influencia inmediata en el mercado. La adopción de tecnología en el sector está dividida: los gigantes de la industria como Cargill y DSM-Firmenich están recurriendo al procesado a alta presión y al envasado en atmósfera modificada para reducir el uso de conservantes. Por el contrario, los procesadores más pequeños, limitados por el capital, se adhieren a los métodos tradicionales de conservante único.

Este panorama sugiere una tendencia de consolidación, ya que los proveedores integrados, que se benefician de las economías de escala en fermentación y distribución, pueden distribuir los costos de investigación y desarrollo y logística en una cartera más amplia. Esto deja a los actores de nicho más pequeños en riesgo de compresión de márgenes o adquisición. Las adquisiciones en 2024 de Monarch Chemicals, Lawrence Industries y Solventis Group en el Reino Unido por parte de Brenntag destacan esta tendencia, ya que los distribuidores refuerzan las capacidades de mezcla regional para desafiar las estrategias de venta directa de los proveedores multinacionales.

Líderes de la Industria de Conservantes Alimentarios del Reino Unido

Cargill, Incorporated

Corbion N.V.,

Tate & Lyle PLC

Kerry Group plc

Koninklijke DSM N.V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Corbion anunció una asociación estratégica con Brain Biotech para codesarrollar tecnologías de conservación natural que aprovechan los antimicrobianos derivados de la fermentación. La colaboración apunta a soluciones de base biológica que aborden la demanda de etiquetado limpio al tiempo que cierran la brecha de costo-eficacia frente a los conservantes sintéticos, con una comercialización prevista en un plazo de 2 a 3 años en aplicaciones de panadería, comidas preparadas y carnes.

- Junio de 2024: Tate & Lyle completó su adquisición de CP Kelco por USD 1.800 millones, asegurando el liderazgo global en pectina y gomas especiales. La transacción aborda las interrupciones por los límites de trazas de óxido de etileno al proporcionar carteras de hidrocoloides conformes, al tiempo que se expande hacia adyacencias de modificación de textura que demandan precios premium frente a los conservantes de productos básicos.

- Julio de 2024: Brenntag adquirió Monarch Chemicals UK por GBP 35,1 millones (USD 44,5 millones), incorporando instalaciones de mezcla y distribución que refuerzan su posición entre los proveedores de aditivos alimentarios naturales del Reino Unido. La adquisición permite a Brenntag agregar extractos botánicos importados con transportadores domésticos, cumpliendo con los requisitos de etiquetado limpio al tiempo que optimiza los costos logísticos en los centros de fabricación del sureste de Inglaterra y los Midlands.

Alcance del Informe del Mercado de Conservantes Alimentarios del Reino Unido

El mercado de conservantes alimentarios del Reino Unido ofrece una variedad de conservantes que incluyen tipos naturales y sintéticos aplicables a las industrias de bebidas, productos lácteos y congelados, panadería, carne, aves de corral y mariscos, confitería, salsas y mezclas para ensaladas, y otras industrias. El informe contiene análisis de ingresos principales y participación de mercado de los actores clave, destacando las estrategias más adoptadas por las empresas en el mercado estudiado.

| Sintéticos | Sorbatos |

| Benzoatos | |

| Propionatos | |

| Otros | |

| Naturales | Nisina |

| Natamicina | |

| Vinagre | |

| Extracto de Romero | |

| Tocoferoles Mixtos | |

| Otros |

| Panadería y Confitería |

| Carne y Aves de Corral |

| Comidas Preparadas |

| Aperitivos Dulces y Salados |

| Salsas y Aderezos |

| Aceites Comestibles |

| Otras Aplicaciones |

| Tipo de Producto | Sintéticos | Sorbatos |

| Benzoatos | ||

| Propionatos | ||

| Otros | ||

| Naturales | Nisina | |

| Natamicina | ||

| Vinagre | ||

| Extracto de Romero | ||

| Tocoferoles Mixtos | ||

| Otros | ||

| Aplicación | Panadería y Confitería | |

| Carne y Aves de Corral | ||

| Comidas Preparadas | ||

| Aperitivos Dulces y Salados | ||

| Salsas y Aderezos | ||

| Aceites Comestibles | ||

| Otras Aplicaciones | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conservantes alimentarios del Reino Unido?

El tamaño del mercado de conservantes alimentarios del Reino Unido es de USD 69,04 mil millones en 2026.

¿A qué ritmo está creciendo la categoría de conservantes naturales?

Los conservantes naturales se están expandiendo a una CAGR del 5,79% hasta 2031, más rápido que el crecimiento general del mercado.

¿Qué aplicación está experimentando el crecimiento más rápido en la demanda de conservantes?

Las comidas preparadas lideran con una CAGR del 7,35% a medida que la adopción del comercio electrónico de comestibles extiende las necesidades de vida útil ambiental.

¿Por qué los conservantes sintéticos siguen siendo prevalentes en los productos de marca propia?

Las líneas de marca propia enfrentan márgenes operativos ajustados del 3,0%, lo que hace que las soluciones de sorbato, benzoato y propionato de bajo costo sean esenciales para alcanzar los objetivos de vida útil de manera económica.

¿Cómo influye el procesado a alta presión en el uso de conservantes?

El procesado a alta presión permite a los fabricantes reducir los niveles de sorbato y benzoato entre un 30 y un 40%, lo que permite etiquetas "más limpias" sin sacrificar la seguridad, aunque la inversión en equipos limita su adopción a los grandes procesadores.

¿Qué impacto tiene el Brexit en el abastecimiento de conservantes?

Las fricciones aduaneras posteriores al Brexit fomentan la capacidad de mezcla y fermentación doméstica, pero limitan el cultivo botánico del Reino Unido, manteniendo muchos insumos naturales dependientes de las importaciones de la UE.

Última actualización de la página el: