Tamaño y Participación del Mercado de Cartón Plegable en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartón Plegable en el Sector Sanitario por Mordor Intelligence

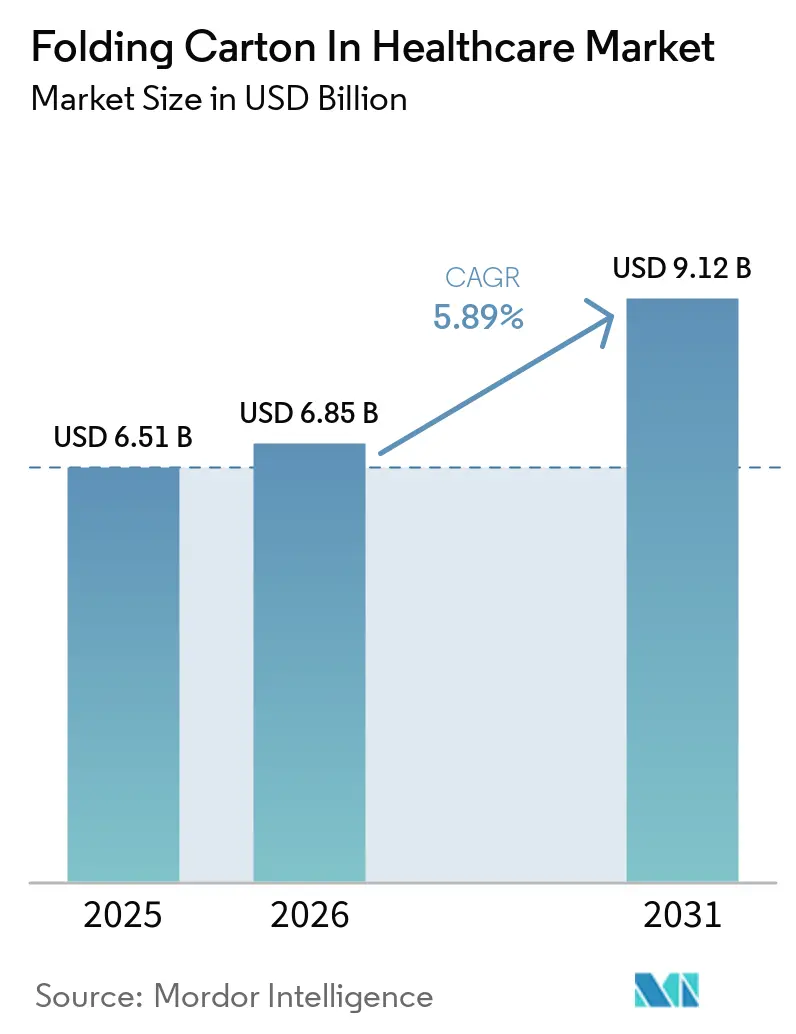

Se espera que el tamaño del mercado de cartón plegable en el sector sanitario aumente de 6.510 millones de USD en 2025 a 6.850 millones de USD en 2026 y alcance los 9.120 millones de USD para 2031, creciendo a una CAGR del 5,89% durante el período 2026-2031. El crecimiento del mercado de cartón plegable para el sector sanitario está siendo respaldado por las normativas de serialización de la Unión Europea y los Estados Unidos, que están impulsando a los fabricantes de medicamentos a utilizar cartones más grandes y con impresión más precisa, con códigos DataMatrix 2D y otros datos de identificación. El mercado de cartón plegable en el sector sanitario también se está beneficiando de la adopción más amplia de formatos de dosis unitaria para terapias de enfermedades crónicas, donde los cartones de cierre recto y cierre inverso con resistencia infantil son cada vez más preferidos para biológicos y moléculas pequeñas de alto valor. La demanda regional sigue siendo desigual, con América del Norte manteniendo la mayor participación en 2025, mientras que Asia-Pacífico está preparada para registrar el crecimiento más rápido hasta 2031 a medida que la producción farmacéutica se expande en India y China. Las opciones de materiales e impresión están cambiando a medida que los compradores buscan cartones con mejor rendimiento de impresión, mejores credenciales de sostenibilidad y compatibilidad con tiradas de producción más cortas que requieren datos variables. La competencia en el mercado de cartón plegable para el sector sanitario se está intensificando a medida que los productores integrados de cartón utilizan el acceso a la pulpa para proteger los márgenes, mientras que los convertidores especializados compiten en certificaciones farmacéuticas, características de embalaje inteligente y la capacidad de atender oportunidades emergentes en medicamentos veterinarios y dispositivos médicos.

Conclusiones Clave del Informe

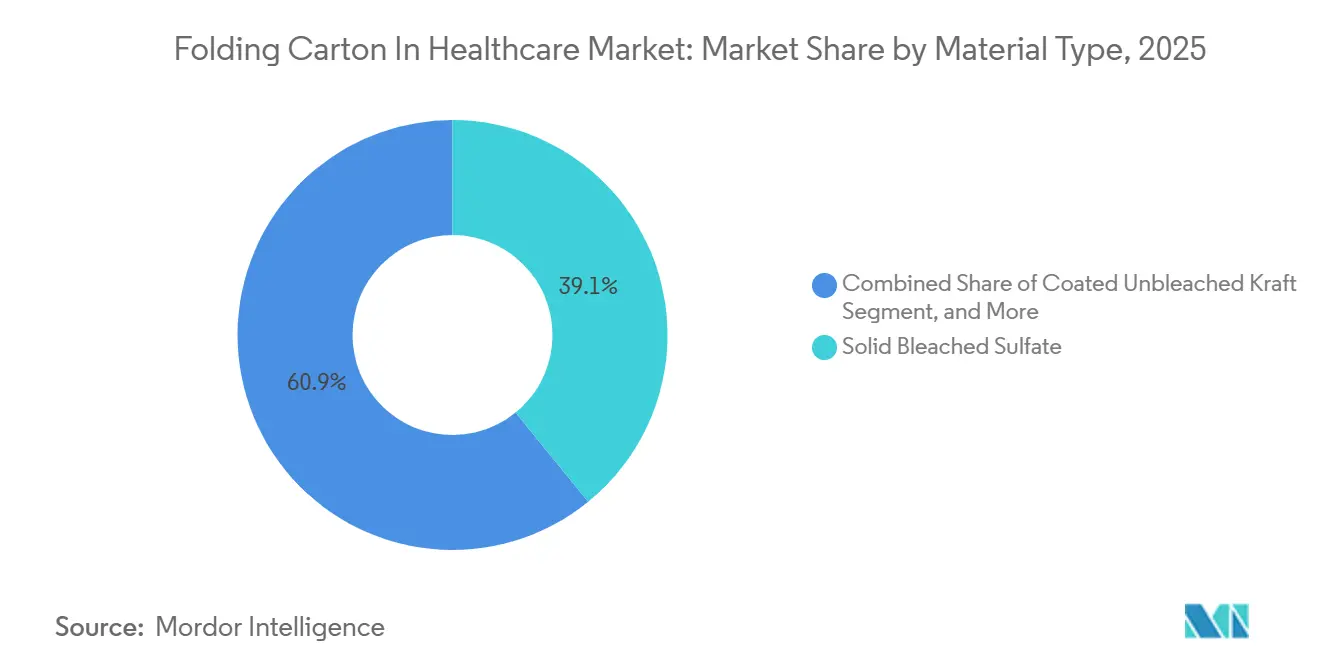

- Por tipo de material, el sulfato blanqueado sólido capturó el 39,13% de la participación del mercado de cartón plegable en el sector sanitario en 2025.

- Por tecnología de impresión, se prevé que el tamaño del mercado de cartón plegable en el sector sanitario para el segmento de impresión digital avance a una CAGR del 6,78% hasta 2031.

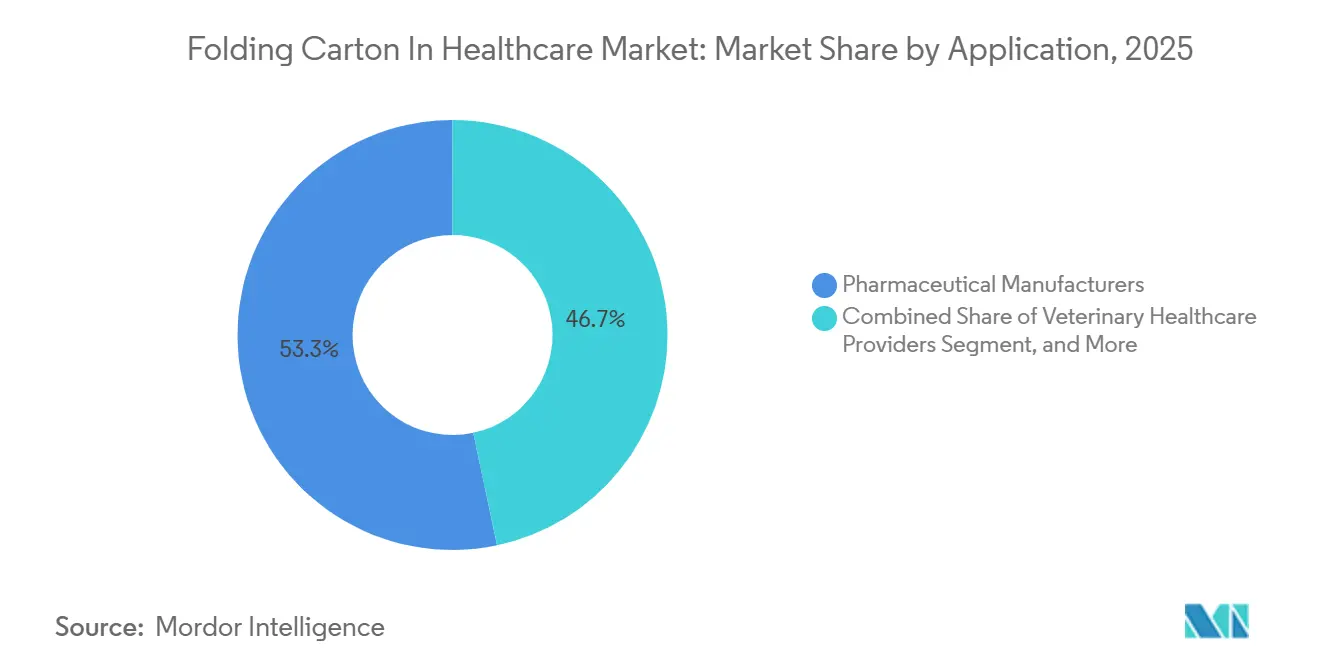

- Por aplicación, los fabricantes farmacéuticos capturaron el 53,32% de la participación del mercado de cartón plegable en el sector sanitario en 2025.

- Por geografía, se prevé que el tamaño del mercado de cartón plegable en el sector sanitario para el segmento de Asia-Pacífico avance a una CAGR del 6,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Embalaje Farmacéutico con Resistencia Infantil | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de las Enfermedades Crónicas que Requieren Tratamientos de Dosis Unitaria | +1.4% | Global, más fuerte en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia Cartón Sostenible y Reciclable | +1.0% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Serialización que Impulsan una Mayor Superficie en los Cartones | +1.3% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Impresión Digital para Envases de Medicamentos Personalizados | +0.6% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Sensores Inteligentes y Etiquetas NFC en los Cartones | +0.5% | Europa y América del Norte, implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Enfermedades Crónicas que Requieren Tratamientos de Dosis Unitaria

El mercado de cartón plegable en el sector sanitario está experimentando un apoyo sostenido derivado del aumento de las enfermedades crónicas que requieren dosificación repetida y controles de adherencia más estrictos. Los blisteres de dosis unitaria y los cartones de calendario se utilizan cada vez más en terapias para la diabetes, la atención cardiovascular y la oncología, porque estos formatos facilitan el seguimiento y la verificación de los esquemas de dosificación en los puntos de dispensación. Los fabricantes de medicamentos están especificando, por tanto, estructuras de cartón capaces de contener formatos de blister de 28 y 90 días sin perder la resistencia al pliegue tras ciclos repetidos de apertura y cierre. Lonza amplió la capacidad de fabricación de cápsulas en su instalación de Rewari, en India, y en su instalación de Suzhou, en China, con ambos sitios activos a finales de 2024 y líneas adicionales puestas en marcha en el tercer trimestre de 2025, lo que respalda el movimiento más amplio hacia formatos de dosis unitaria en Asia-Pacífico. Se proyectaba que el mercado farmacéutico de India crecería de 61.360 millones de USD en 2024 a 130.000 millones de USD para 2033, mientras que el mercado de China se proyectaba que aumentaría de 80.400 millones de USD en 2024 a 126.600 millones de USD para 2030, lo que refuerza la demanda a largo plazo de cartones plegables en el mercado sanitario. Esta demanda está haciendo que el crecimiento en volumen del mercado de cartón plegable en el sector sanitario dependa menos de los ciclos de precios y esté más vinculado a los patrones de tratamiento y al diseño de embalajes orientados a la adherencia.

Mandatos de Serialización que Impulsan una Mayor Superficie en los Cartones

El mercado de cartón plegable en el sector sanitario también está siendo impulsado por las normativas de serialización que requieren mayor espacio en el cartón y mejor precisión de impresión. La Directiva de Medicamentos Falsificados de la Unión Europea ha exigido un código DataMatrix 2D único en los envases de medicamentos con receta desde 2019, mientras que la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos requiere identificadores de producto, números de serie, números de lote y fechas de caducidad en formato legible por máquina. El Reglamento Delegado de la Comisión 2016/161 especificó un área DataMatrix mínima de 8 milímetros por 8 milímetros con una zona de silencio de 1 milímetro en todos los lados, lo que puede consumir entre el 12% y el 15% de la superficie útil del cartón en envases compactos para viales de dosis única y jeringas precargadas. Como resultado, los convertidores en el mercado de cartón plegable para el sector sanitario están viendo una mayor demanda de cartones premium que puedan soportar códigos nítidos, evitar el sangrado de tinta y permanecer planos durante la inspección y el escaneo. Amcor lanzó películas listas para el reciclaje en su instalación italiana en marzo de 2026 con revestimientos compatibles con la serialización que redujeron un punto de fallo vinculado al manchado de tinta durante la verificación a alta velocidad. El Sistema Europeo de Verificación de Medicamentos procesa ahora más de 40 millones de eventos de verificación cada día, lo que mantiene la presión sobre el mercado de cartón plegable en el sector sanitario para mantener tolerancias de impresión más estrictas y un rendimiento del sustrato más fiable.

Creciente Demanda de Embalaje Farmacéutico con Resistencia Infantil

El mercado de cartón plegable en el sector sanitario se está beneficiando de normativas más estrictas sobre embalaje con resistencia infantil en los principales mercados farmacéuticos. La Comisión de Seguridad de Productos de Consumo de los Estados Unidos exige que el 85% de los niños menores de 5 años no puedan abrir un envase en 5 minutos, mientras que el 90% de los adultos de entre 50 y 70 años deben poder abrirlo y utilizarlo correctamente. Estos requisitos duales están impulsando a los diseñadores de cartones a incorporar tarjetas de blister de empuje, sellos despegables, características de cierre deslizante y soportes internos que eviten la perforación accidental durante el transporte. La norma ASTM D3475 también establece estándares de clasificación para envases con resistencia infantil, y estos requisitos de rendimiento favorecen sustratos más rígidos, como el cartón blanqueado sólido, frente al cartón con revestimiento blanco en muchas aplicaciones sanitarias. Las marcas de nutracéuticos se están moviendo en la misma dirección tras la emisión por parte de la FDA de 27 cartas de advertencia en 2024 por declaraciones de propiedades saludables no autorizadas, lo que aumentó el escrutinio en torno a la seguridad del embalaje y la presentación conforme. Esta superposición entre regulación y controles de responsabilidad está ayudando a los formatos con resistencia infantil a mantener un impulso superior al del mercado en el mercado de cartón plegable para el sector sanitario.

Cambio hacia Cartón Sostenible y Reciclable

El mercado de cartón plegable en el sector sanitario también está siendo reconfigurado por los objetivos de sostenibilidad que ahora afectan a los grados de cartón, los revestimientos y la selección de proveedores. El Reglamento de Envases y Residuos de Envases de la Unión Europea estableció objetivos de contenido reciclado del 25% para el cartón para 2030 y del 50% para 2040, al tiempo que limita las estructuras que combinan cartón con películas de polietileno o polipropileno de formas que dificultan el reciclaje. Metsä Board declaró que el cartón plegable de fibra virgen fabricado con abeto nórdico puede ofrecer entre un 50% y un 60% menos de emisiones de carbono que el kraft sin blanquear revestido de pulpas de madera dura mixta, en parte porque las fibras más largas permiten una reducción del gramaje de entre el 15% y el 20% sin perder resistencia a la perforación.[1]Metsä Board, "Evaluación del Ciclo de Vida de los Productos de Cartón Plegable," Metsä Board, metsaboard.com Los fabricantes de medicamentos están solicitando, por tanto, grados libres de agentes blanqueadores ópticos que puedan circular por los sistemas de reciclaje municipales y respaldar las declaraciones de contabilidad de carbono conforme a la norma ISO 14067. Stora Enso completó una línea de cartón para consumo de 750.000 toneladas por año en Oulu en 2025 y comenzó las primeras entregas en el segundo trimestre de 2025, lo que muestra la escala de inversión en capacidad necesaria para abastecer al mercado de cartón plegable en el sector sanitario con cartón sostenible de grado farmacéutico. Los revestimientos de barrera a base de agua también están avanzando, pero los biológicos sensibles a la humedad aún limitan la rapidez con que el mercado de cartón plegable en el sector sanitario puede reemplazar los sistemas de barrera más antiguos en la distribución en cadena de frío.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cartón | -0.8% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Competencia de Alternativas de Embalaje Flexible | -0.6% | América del Norte y Asia-Pacífico, moderada en Europa | Mediano plazo (2-4 años) |

| Delaminación del Cartón con Medicamentos Biológicos de Alta Humedad | -0.3% | Global, concentrada en regiones tropicales y subtropicales | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Tintas de Grado Farmacéutico | -0.4% | Global, con cuellos de botella regionales en pigmentos especiales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cartón

El mercado de cartón plegable en el sector sanitario se enfrenta a una restricción clara derivada de los costes inestables de la pulpa y el cartón. Los precios de la pulpa kraft de madera blanda blanqueada del norte oscilaron entre 1.050 y 1.350 USD por tonelada métrica durante 2024 y 2025, mientras que las fluctuaciones energéticas en las fábricas escandinavas mantuvieron los costes de producción bajo presión. Los precios del cartón blanqueado sólido y del cartón plegable suelen retrasarse entre 60 y 90 días, lo que deja expuestos a los convertidores cuando tienen contratos de suministro a precio fijo con clientes farmacéuticos. En el mercado de cartón plegable para el sector sanitario, ese retraso puede comprimir los márgenes exactamente en el momento en que los costes de cumplimiento, calidad de impresión y certificación ya son elevados. Los convertidores regionales más pequeños están más expuestos porque carecen de integración hacia atrás en la pulpa, y varios especialistas europeos redujeron la utilización al 70%-75% en el segundo semestre de 2025 a medida que los precios de la pulpa superaron los 1.300 USD por tonelada métrica. Los compradores farmacéuticos están respondiendo adoptando el abastecimiento dual y cláusulas de precio vinculadas a la pulpa, lo que mejora la seguridad del suministro pero hace que los cartones plegables en el mercado sanitario sean más competitivos en precio y menos favorables para los proveedores independientes más pequeños.

Competencia de Alternativas de Embalaje Flexible

El mercado de cartón plegable en el sector sanitario también se enfrenta a la competencia del embalaje flexible en aplicaciones donde el menor peso y la eficiencia en el transporte importan más que la estructura rígida. Las bolsas de pie, los sticks y los sobres pueden reducir el peso del material entre un 60% y un 80% en comparación con los formatos de cartón rígido, lo que los hace atractivos para algunas aplicaciones de nutracéuticos y suplementos dietéticos. Los Centros para el Control y la Prevención de Enfermedades informaron que el 57,6% de los adultos estadounidenses utilizaban suplementos dietéticos en 2017-2018, y el uso alcanzó el 74,3% entre los adultos de 60 años o más, lo que ayuda a explicar por qué las opciones de embalaje orientadas a la comodidad están ganando terreno. Los proveedores de embalaje flexible también están desarrollando estructuras de polietileno monomaterial reciclable que se alinean con la dirección de diseño para el reciclaje de la política europea, reduciendo una de las ventajas anteriores del cartón. Aun así, la resistencia infantil, la evidencia de manipulación y la presentación premium siguen favoreciendo a los cartones en muchos entornos sanitarios regulados, por lo que el mercado de cartón plegable en el sector sanitario sigue siendo más sólido en usos farmacéuticos de mayor valor que en formatos de suplementos orientados a la comodidad. Esta restricción está, por tanto, obligando al mercado de cartón plegable en el sector sanitario a defender su cuota mediante estructuras de cartón más ligeras, formatos híbridos y una diferenciación más clara basada en el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Cartón Blanqueado Sólido Domina, el Cartón Plegable Gana Terreno

El sulfato blanqueado sólido representó el 43,28% de la cuota del tamaño del mercado de cartón plegable en el sector sanitario en 2025, lo que refleja su fuerte opacidad, alta luminosidad y fiable rendimiento de impresión en prensas offset de alta velocidad. Se proyecta que el cartón plegable crezca a una CAGR del 7,06% hasta 2031, lo que lo convierte en el segmento de material de más rápido crecimiento en el mercado de cartón plegable para el sector sanitario. Los grados de fibra virgen están ganando terreno porque las evaluaciones del ciclo de vida de Metsä Board mostraron emisiones de carbono entre un 50% y un 60% inferiores a las del kraft sin blanquear revestido, mientras que las fibras más largas también permitieron reducciones del gramaje de entre el 15% y el 20% sin sacrificar la resistencia a la perforación. El kraft sin blanquear revestido continúa sirviendo a los formatos de embalaje exterior de transporte y secundario donde la resistencia estructural importa más que la imprimibilidad premium. El cartón con revestimiento blanco sigue limitado a aplicaciones de nutracéuticos más sensibles al coste, donde el contenido reciclado respalda los mensajes de sostenibilidad y los requisitos de impresión son menos exigentes.

En la industria sanitaria, los compradores de cartón plegable están favoreciendo cada vez más los cartones que cumplen tanto los requisitos de impresión para el cumplimiento normativo como las expectativas de reciclabilidad. La línea de Oulu de Stora Enso, con primeras entregas en el segundo trimestre de 2025, muestra cómo los proveedores están ampliando la capacidad de cartón para consumo de grado farmacéutico para satisfacer esta demanda. El Reglamento de Envases y Residuos de Envases de la Unión Europea también está empujando a los convertidores a alejarse de las estructuras de cartón laminado que utilizan capas de polietileno o polipropileno que reducen la reciclabilidad.[2]Parlamento Europeo, "Reglamento de Envases y Residuos de Envases (PPWR)," Parlamento Europeo, europarl.europa.eu Las barreras a base de agua se están volviendo más relevantes, pero los biológicos sensibles a la humedad aún crean una brecha de rendimiento que respalda el uso continuado de grados con revestimiento de cera u otros más protectores en algunos usos de cadena de frío. Ese equilibrio significa que el mercado de cartón plegable en el sector sanitario está avanzando hacia sustratos más limpios y ligeros, pero no a expensas de la estabilidad del medicamento ni de la seguridad en la distribución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Litografía Offset se Consolida, la Impresión Digital Crece con Fuerza

La litografía retuvo el 48,37% de los ingresos por tecnología de impresión en 2025, lo que la mantuvo como el formato de impresión líder en el mercado de cartón plegable en el sector sanitario, ya que ofrece color consistente y producción fiable en grandes volmenes. Se espera que la impresión digital se expanda a una CAGR del 6,78% hasta 2031, y ese ritmo la convierte en el segmento de impresión de más rápido crecimiento en el mercado de cartón plegable en el sector sanitario. Las empresas farmacéuticas utilizan cada vez más sistemas digitales para códigos de lote, fechas de caducidad y códigos QR de prospectos electrónicos en tiradas tan cortas como 5.000 cartones, donde los costes de plancha hacen que la impresión offset sea menos atractiva. La flexografía continúa sirviendo a aplicaciones de nutracéuticos de menor coste, mientras que el huecograbado sigue limitado a tiradas de altísimo volumen, raras fuera de determinados productos de venta libre y líneas de vitaminas. La creciente necesidad de datos variables está, por tanto, ampliando el papel de los equipos digitales incluso cuando el offset sigue siendo el ancla para las grandes tiradas de producción farmacéutica.

Los flujos de trabajo digitales también se están volviendo más importantes porque las exigencias de serialización requieren un escaneo consistente y un control más estricto de los cambios de datos de lote en lote. Las normas de serialización de la Unión Europea mantienen la resolución de impresión y la claridad del código en el centro de las decisiones de inversión de los convertidores. El lanzamiento de Amcor en marzo de 2026 de revestimientos compatibles con la serialización en Italia abordó los problemas de manchado de tinta que habían causado tasas de rechazo del 3% al 5% en tiradas de producción anteriores, lo que muestra cómo el rendimiento de impresión está ahora estrechamente vinculado a la ingeniería del sustrato. Schreiner Group también está avanzando en etiquetas de embalaje inteligente que combinan funciones NFC y RFID para la autenticación y el seguimiento en almacén, lo que añade otra capa de valor a los flujos de trabajo de impresión digital. Como resultado, el mercado de cartón plegable en el sector sanitario está tratando la tecnología de impresión menos como una elección de proceso independiente y más como parte de un sistema más amplio de cumplimiento normativo, trazabilidad e información al paciente.

Por Aplicación: Los Fabricantes Farmacéuticos Lideran, los Nutracéuticos se Aceleran

Los fabricantes farmacéuticos mantuvieron el 53,32% de la cuota del mercado de cartón plegable en el sector sanitario en 2025, convirtiéndolos en el mayor grupo de usuarios finales porque los medicamentos con receta, los inyectables y los biológicos requieren envases secundarios con resistencia infantil y evidencia de manipulación. Se proyecta que las empresas de nutracéuticos y suplementos dietéticos crezcan a una CAGR del 7,43% hasta 2031, el ritmo más rápido entre los grupos de usuarios finales en el mercado de cartón plegable en el sector sanitario. Las 27 cartas de advertencia emitidas por la FDA en 2024 por declaraciones de propiedades saludables no autorizadas están reforzando el movimiento hacia un embalaje más conforme y más formal entre las marcas de suplementos. Las empresas de dispositivos médicos utilizan cartones plegables con tapas despegables de Tyvek integradas para mantener barreras estériles durante el transporte, aunque las bandejas termoformadas aún limitan el uso de cartones en categorías de implantes de mayor valor. Los proveedores de atención veterinaria también están aumentando la demanda de cartones con resistencia infantil a medida que avanza la armonización regulatoria bajo las directrices de la Agencia Europea de Medicamentos para medicamentos veterinarios.

Dentro de la industria de cartón plegable en el sector sanitario, la base de clientes farmacéuticos se está volviendo más selectiva en cuanto a los sistemas de calidad de los proveedores y las capacidades de manejo de lotes. La medicina personalizada y las terapias biológicas están aumentando la necesidad de tiradas más pequeñas con datos variables, lo que favorece a los convertidores que combinan disciplina regulatoria con impresión digital. Las 10 principales empresas farmacéuticas globales ahora obtienen entre el 60% y el 70% de sus volúmenes de cartón plegable de menos de 5 socios convertidores, lo que eleva el listón de calificación para los productores regionales. Ese cambio está haciendo que la certificación, la consistencia de impresión y la preparación para auditorías sean más importantes que la simple competencia en precios en el mercado de cartón plegable en el sector sanitario. Las empresas de nutracéuticos siguen siendo más fragmentadas y más sensibles al coste, por lo que los cartones de grado farmacéutico premium aún pueden exigir primas de precio del 20% al 30% incluso cuando los sustratos subyacentes son similares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

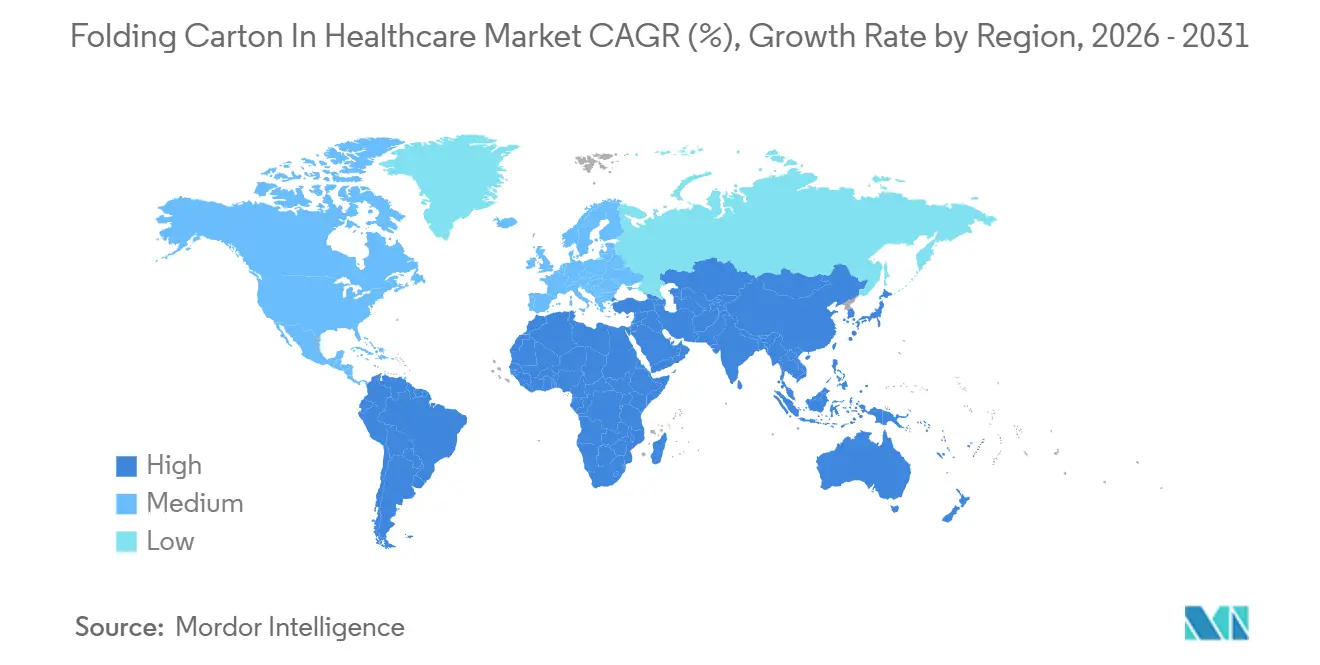

América del Norte mantuvo el 34,63% de la cuota del mercado de cartón plegable en el sector sanitario en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 6,57% hasta 2031. La posición de América del Norte refleja la escala de la demanda de embalaje farmacéutico en los Estados Unidos y el uso continuado de sistemas de frasco y cartón en las categorías de formas farmacéuticas sólidas orales. La región también sigue siendo central para el mercado de cartón plegable en el sector sanitario porque los estándares de resistencia infantil, el cumplimiento de la serialización y los requisitos de impresión premium se aplican estrictamente en la distribución farmacéutica convencional. Asia-Pacífico está creciendo más rápido porque la fabricación farmacéutica se está expandiendo, la capacidad local está aumentando y los formatos de dosis unitaria se están volviendo más comunes en los grandes centros de población. Se proyectaba que el mercado farmacéutico de India crecería de 61.360 millones de USD en 2024 a 130.000 millones de USD para 2033, mientras que el mercado de China se proyectaba que aumentaría de 80.400 millones de USD en 2024 a 126.600 millones de USD para 2030.

Las ampliaciones de capacidad de Lonza en Rewari, India, y Suzhou, China, muestran cómo los proveedores multinacionales están alineando la producción con el cambio regional hacia el embalaje de dosis unitaria y mejores formatos de adherencia.[3]Lonza Group, "Ampliaciones de Capacidad de Fabricación de Cápsulas - India y China," Presentación a Inversores de Lonza Group, lonza.com Eso importa para el mercado de cartón plegable en el sector sanitario porque la demanda de embalaje secundario generalmente sigue la producción de formas farmacéuticas y la localización de la fabricación de medicamentos. Europa sigue siendo una región crítica incluso sin la mayor cuota de ingresos porque combina estrictos requisitos de serialización con una fuerte presión hacia estructuras de cartón reciclable y sistemas de embalaje de menor impacto. La Directiva de Medicamentos Falsificados y el Reglamento de Envases y Residuos de Envases están obligando a los compradores farmacéuticos en Europa a repensar la selección del cartón, el diseño de la impresión y el diseño de la barrera al mismo tiempo. Esta combinación hace de Europa una de las partes del mercado de cartón plegable en el sector sanitario más moldeadas por la regulación, especialmente para los proveedores que desean vender sustratos sostenibles premium.

América del Sur y Oriente Medio y África se están expandiendo más lentamente porque la capacidad local de cartón plegable es limitada y las regulaciones sanitarias siguen siendo más fragmentadas entre países. Las importaciones de Europa y América del Norte pueden añadir entre un 15% y un 25% a los costes de entrega en estas regiones, lo que afecta a la competitividad de los cartones suministrados localmente frente a otras opciones de embalaje. El sector de ingredientes farmacéuticos activos de India, valorado en 13.500 millones de USD en 2024 y creciendo a una CAGR del 7% desde 2017, está reduciendo la dependencia de las importaciones chinas y abriendo espacio para que los proveedores de cartones nacionales se acerquen a los centros de producción farmacéutica. El impulso de relocalización de los Estados Unidos, con un fondo de inversión estimado de 270.000 millones de USD y con India esperando capturar entre el 25% y el 30% de esa asignación, también respalda la localización del embalaje en Asia-Pacífico. A medida que esos cambios continúen, es probable que el mercado de cartón plegable en el sector sanitario se vuelva más equilibrado regionalmente en producción, incluso si la demanda sigue concentrada en América del Norte, Europa y los centros farmacéuticos asiáticos de más rápido crecimiento.

Panorama Competitivo

El mercado de cartón plegable en el sector sanitario presenta una concentración moderada, con los 5 principales convertidores globales —Graphic Packaging, Smurfit WestRock, International Paper Company y Mondi— acumulando entre el 35% y el 40% de los ingresos combinados. Esto deja la mayor parte del mercado de cartón plegable en el sector sanitario distribuida entre convertidores regionales y algunas operaciones de envasado interno gestionadas por grandes fabricantes farmacéuticos. La escala importa, pero el mercado no está lo suficientemente consolidado como para que unos pocos proveedores controlen por sí solos los precios o los estándares de calificación. La competencia se centra, por tanto, en el acceso a la pulpa, las certificaciones farmacéuticas, la capacidad de impresión y la aptitud para gestionar tiradas cortas reguladas con la misma fiabilidad que los grandes pedidos comerciales.

Los actores integrados utilizan el acceso a la fibra en origen para proteger los márgenes y asegurar el suministro. Smurfit WestRock completó en marzo de 2026 la adquisición de activos de cartón para contenedores en Ecuador, lo que le otorgó acceso a 500.000 toneladas de capacidad anual de pulpa y reforzó la integración hacia atrás en un contexto de volatilidad de las materias primas.[4]Smurfit WestRock plc, "Adquisición en Ecuador y Finalización de la Fusión," Relaciones con Inversores de Smurfit WestRock plc, smurfitkappa.com La expansión de Stora Enso en Oulu también fortaleció la base de suministro de cartón de grado farmacéutico y posicionó a la empresa para atender la demanda de sustratos libres de agentes blanqueadores ópticos. Los convertidores especializados como Edelmann y AR Packaging compiten de manera diferente, apoyándose en la certificación de envasado farmacéutico ISO 15378 y en sistemas de calidad validados que les permiten ganar contratos regulados donde la disciplina de sala limpia es determinante. Por ello, el mercado de cartón plegable en el sector sanitario recompensa tanto la escala como la especialización, en lugar de favorecer un único modelo.

La tecnología se está convirtiendo en otro punto de diferenciación en el mercado de cartón plegable en el sector sanitario. Los primeros adoptantes combinan la impresión digital con la integración en línea de etiquetas inteligentes o NFC para satisfacer la demanda de tiradas de datos variables conformes con la serialización y funciones de autenticación adicionales. Sonoco anunció en julio de 2025 una inversión de 30 millones de USD en capacidad de adhesivos y sellantes, lo que respaldó cierres de mayor valor añadido y características de barrera contra la humedad para el envasado sanitario. Sonoco también desinvirtió su negocio de envasado de control de temperatura ThermoSafe por 1.200 millones de USD en noviembre de 2025, lo que refleja un movimiento más amplio hacia la concentración de la cartera y la concentración de capital en activos de envasado de grado farmacéutico. Las áreas de oportunidad siguen siendo más sólidas en los cartones para medicina veterinaria y los envases para dispositivos médicos con características de barrera estéril, lo que significa que el mercado de cartón plegable en el sector sanitario aún tiene margen para especialistas capaces de actuar con rapidez en nichos de cumplimiento normativo estrictamente definidos.

Líderes de la Industria de Cartón Plegable en el Sector Sanitario

-

Smurfit WestRock plc

-

Graphic Packaging International LLC

-

Mayr-Melnhof Karton AG

-

International Paper Company

-

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Amcor lanzó películas listas para el reciclaje en su instalación italiana, incorporando revestimientos compatibles con la serialización que evitan el manchado de tinta durante la verificación a alta velocidad y abordando los modos de fallo de control de calidad que habían causado tasas de rechazo del 3% al 5% en tiradas de producción flexográfica anteriores.

- Marzo de 2026: Smurfit WestRock completó la adquisición de activos de cartón para contenedores ecuatorianos, asegurando acceso a 500.000 toneladas de capacidad anual de pulpa y permitiendo la integración hacia atrás que aísla los márgenes del cartón plegable de la volatilidad del mercado spot en los precios de la pulpa kraft de madera blanda blanqueada del norte.

- Febrero de 2026: Mayr-Melnhof anunció que su división de Embalaje Farmacéutico y Sanitario logró un aumento de beneficios del 25% en 2025, atribuyendo la ganancia a su programa de reestructuración Fit-For-Future que consolidó la producción en menos instalaciones más automatizadas capaces de ejecutar formatos de cartón tipo manga a velocidades superiores a 400 unidades por minuto.

- Noviembre de 2025: Sonoco desinvirtió su negocio de embalaje de control de temperatura ThermoSafe por 1.200 millones de USD, redirigiendo capital hacia la capacidad de cartón plegable de grado farmacéutico y características de valor añadido como cierres con evidencia de manipulación y revestimientos de barrera contra la humedad que exigen primas de precio del 15% al 25%.

Alcance del Informe del Mercado de Cartón Plegable en el Sector Sanitario

El alcance de este informe se centra en el mercado de cartón plegable dentro del sector sanitario. Los cartones plegables son soluciones de embalaje a base de cartón que se preencolan y se pliegan planos para el transporte y el almacenamiento, y luego se ensamblan en su forma final durante el uso. Estos cartones se utilizan ampliamente en la industria sanitaria para el embalaje de productos farmacéuticos, dispositivos médicos y otros productos relacionados con la salud, debido a su naturaleza ligera, personalizable y respetuosa con el medio ambiente.

El Informe del Mercado de Cartón Plegable en el Sector Sanitario está segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft sin Blanquear Revestido, Cartón con Revestimiento Blanco y Otros Tipos de Material), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión por Huecograbado y Otras Tecnologías de Impresión), Aplicación (Fabricantes Farmacéuticos, Empresas de Dispositivos Médicos, Empresas de Nutracéuticos y Suplementos Dietéticos, Proveedores de Atención Veterinaria y Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft sin Blanquear Revestido |

| Cartón con Revestimiento Blanco |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Fabricantes Farmacéuticos |

| Empresas de Dispositivos Médicos |

| Empresas de Nutracéuticos y Suplementos Dietéticos |

| Proveedores de Atención Veterinaria |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Sulfato Blanqueado Sólido | ||

| Cartón Plegable | |||

| Kraft sin Blanquear Revestido | |||

| Cartón con Revestimiento Blanco | |||

| Otros Tipos de Material | |||

| Por Tecnología de Impresión | Impresión Litográfica | ||

| Impresión Flexográfica | |||

| Impresión Digital | |||

| Impresión por Huecograbado | |||

| Otras Tecnologías de Impresión | |||

| Por Aplicación | Fabricantes Farmacéuticos | ||

| Empresas de Dispositivos Médicos | |||

| Empresas de Nutracéuticos y Suplementos Dietéticos | |||

| Proveedores de Atención Veterinaria | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de cartón plegable en el sector sanitario?

El mercado de cartón plegable en el sector sanitario fue valorado en 6.850 millones de USD en 2026 y se proyecta que alcance los 9.120 millones de USD para 2031 a una CAGR del 5,89%.

¿Qué región lidera la demanda de cartones plegables utilizados en el embalaje sanitario?

América del Norte lideró con el 34,63% de los ingresos en 2025, respaldada por una fuerte demanda de embalaje farmacéutico y estrictos requisitos de cumplimiento normativo.

¿Qué región se espera que crezca más rápido hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 6,57%, impulsada por la expansión farmacéutica en India y China.

¿Qué grupo de usuarios finales impulsa la mayor cuota de demanda?

Los fabricantes farmacéuticos lideraron con una cuota del 53,32% en 2025 porque los medicamentos con receta, los inyectables y los biológicos requieren embalaje secundario regulado.

¿Qué material se utiliza más en los cartones plegables para el sector sanitario?

El cartón blanqueado sólido mantuvo la mayor cuota de material con el 43,28% en 2025 porque ofrece fuerte opacidad, luminosidad y rendimiento de impresión.

¿Qué formatos de impresión y embalaje estn ganando más impulso?

La impresión digital es el método de impresión de más rápido crecimiento con una CAGR del 6,78%, mientras que los cartones tipo manga son el formato de embalaje de más rápido crecimiento con una CAGR del 6,54% hasta 2031.

Última actualización de la página el: