Tamaño y Cuota del Mercado de Embalaje de Cartón Plegable de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

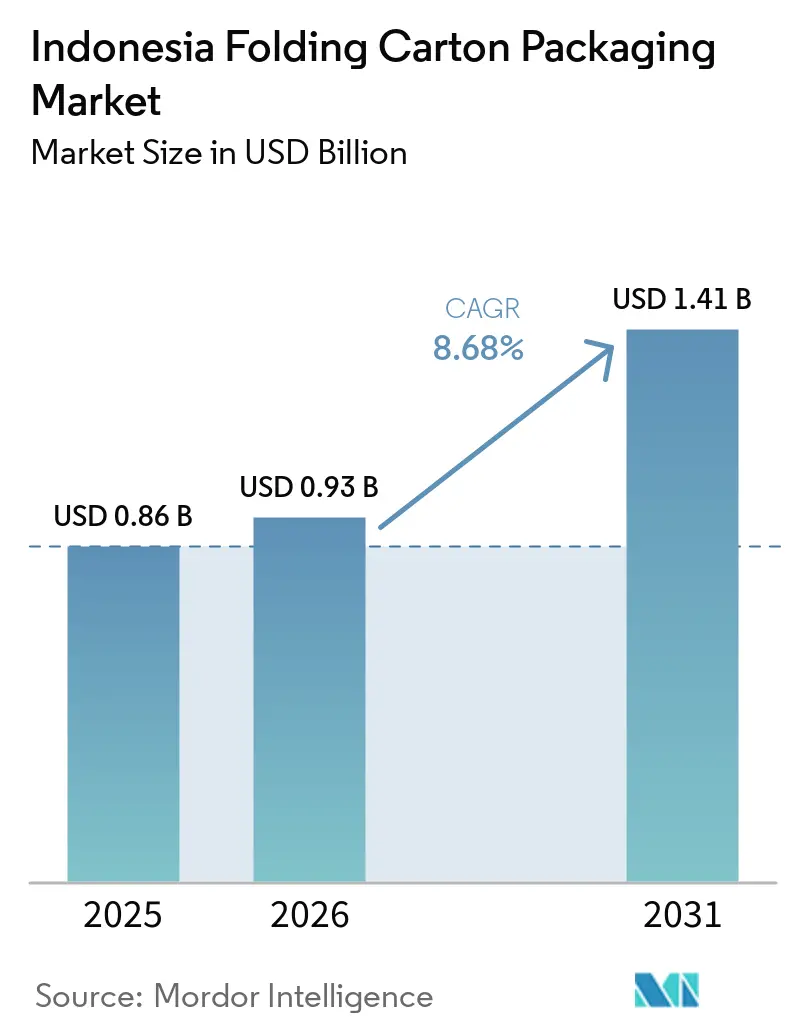

| Tamaño del mercado en el año base (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Embalaje de Cartón Plegable de Indonesia por Mordor Intelligence

El tamaño del mercado de embalaje de cartón plegable de Indonesia fue valorado en USD 0,86 mil millones en 2025 y se proyecta que alcance USD 1,41 mil millones para 2031, creciendo a una CAGR del 8,68% durante 2026-2031. El mercado de embalaje de cartón plegable de Indonesia se está expandiendo a medida que las adquisiciones se alejan de las películas flexibles hacia formatos rígidos a base de papel, impulsadas por cambios regulatorios, logística de comercio electrónico y economía de marca. Una base de consumidores de 285 millones y una amplia actividad manufacturera continúan respaldando la demanda de embalaje, y el Índice de Confianza Industrial se situó en 54,02 en febrero de 2026, lo que apunta a un impulso continuo en la producción fabril y el consumo relacionado de cartón. El shock en el precio de los pellets de plástico en 2026 también ha cambiado las comparaciones de materiales, ya que los costos de polímeros significativamente más altos han hecho que la sustitución por cartoncillo sea más práctica para varios usos de embalaje. La nueva capacidad doméstica de cartoncillo está mejorando el suministro local, mientras que los sustratos certificados se están volviendo más importantes para aplicaciones de alimentos, salud y bienes de consumo de marca.

Conclusiones Clave del Informe

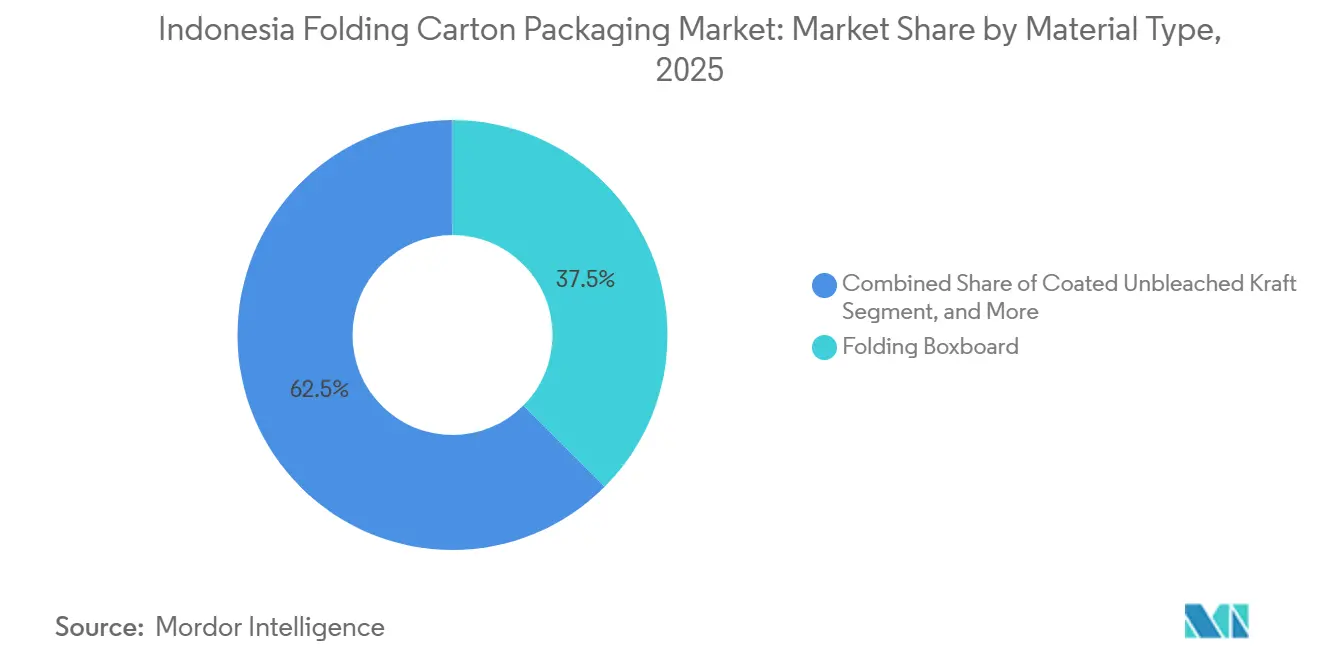

- Por tipo de material, el cartoncillo plegable capturó el 37,48% de la participación del mercado de embalaje de cartón plegable de Indonesia en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de embalaje de cartón plegable de Indonesia para impresión digital crezca a una CAGR del 10,93% hasta 2031.

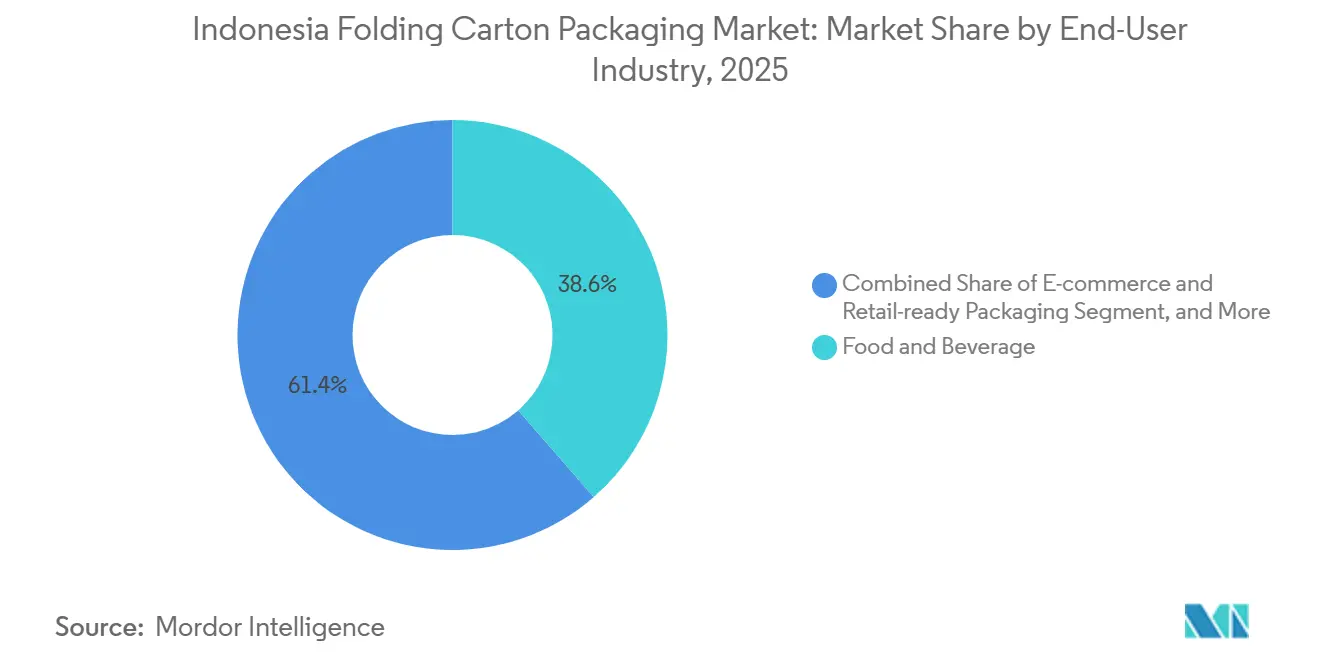

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 38,59% de la participación del mercado de embalaje de cartón plegable de Indonesia en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Embalaje de Cartón Plegable de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Penetración del Comercio Electrónico que Impulsa la Demanda de Cartones Listos para Enviar | +2.3% | Nacional, con ganancias tempranas en Yakarta, Surabaya, Bandung y Medan | Corto plazo (≤ 2 años) |

| Aumento de las Regulaciones de Seguridad Alimentaria que Favorecen el Embalaje a Base de Papel | +1.8% | Nacional, con cumplimiento intensivo en Java y las principales instalaciones de producción orientadas a la exportación | Corto plazo (≤ 2 años) |

| Creciente Poder Adquisitivo de la Clase Media que Estimula los Bienes de Marca | +1.5% | Nacional, concentrado en los mercados de consumo de Java y Bali | Mediano plazo (2-4 años) |

| Expansión de Restaurantes de Comida Rápida y Cultura de Comida para Llevar | +1.2% | Nacional, con mayor penetración en ciudades secundarias de los mercados de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| Adopción de Impresión Digital para Personalización de Tiradas Cortas | +0.8% | Núcleo de APAC, con expansión hacia los principales centros metropolitanos y de comercio electrónico de Indonesia | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Producción Doméstica de Cartoncillo | +0.7% | Nacional, concentrado en los corredores industriales de Java y Sumatra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Embalaje de Comercio Electrónico

El mercado de embalaje de cartón plegable de Indonesia está recibiendo apoyo directo de la gran y aún en expansión base de comercio digital del país, con la economía digital de Indonesia acercándose a los USD 100 mil millones en 2025 y manteniéndose como la más grande del Sudeste Asiático. En 2025, el GMV del comercio electrónico alcanzó USD 71 mil millones, y en 2026, la actividad de transacciones en línea continúa ampliándose tanto en las principales metrópolis como en las ciudades secundarias. Los cartones ahora cumplen 2 funciones a la vez: proteger los productos en tránsito y servir como superficie de marca visible durante la entrega y el desempaquetado. El comercio por transmisión en vivo aumentó de menos del 5% del GMV en línea de Indonesia en 2022 a alrededor del 20% en 2025, haciendo que el embalaje de tiradas cortas, versionado y listo para cámara sea mucho más relevante para los propietarios de marcas. El flujo diario de paquetes gestionado por J&T Express, JNE y SiCepat supera los 3 millones de unidades, por lo que la presentación exterior duradera se ha convertido en parte de la experiencia del producto en lugar de una preocupación secundaria de embalaje. Por eso, los convertidores que pueden entregar paquetes de impresión digital de respuesta rápida y listos para venta al por menor están posicionados para capturar una mayor participación de la nueva demanda en el mercado de embalaje de cartón plegable de Indonesia.

Transición Obligatoria de Etiquetado Halal hacia Embalaje Secundario Estructurado

El mercado de embalaje de cartón plegable de Indonesia también está siendo moldeado por un marco de cumplimiento más estricto para sustratos en contacto con alimentos. El Ministerio de Industria de Indonesia emitió el Permenperin N.° 6/2025 el 24 de enero de 2025, que hizo obligatoria la norma SNI 8218:2024 para el papel y el cartón utilizados como materiales de embalaje primario de alimentos, con vigencia a partir del 24 de julio de 2025, con un plazo de transición hasta el 24 de julio de 2026 para los productos fabricados o importados antes de la fecha de entrada en vigor. La regulación abarca múltiples grados de papel y cartón utilizados en el embalaje primario de alimentos, lo que significa que el cumplimiento ahora está vinculado directamente a las decisiones estándar de adquisición en lugar de tratarse como un requisito especializado. En paralelo, la Autoridad de Alimentos y Medicamentos realizó una consulta pública en octubre de 2025 sobre una regulación revisada de materiales en contacto con alimentos que establece límites de migración específicos y globales para materiales de embalaje, incluidos el papel y el cartón. Esta combinación favorece a los molinos y convertidores que ya han invertido en certificación, pruebas y trazabilidad, ya que proporciona a los propietarios de marcas una ruta más segura hacia el cumplimiento. Las empresas de alimentos y bebidas que se orientan hacia grados de FBB y SBS conformes no solo cumplen los requisitos actuales, sino que también reducen el riesgo de aplicación futura. Esa dinámica otorga a los formatos a base de papel un lugar más duradero en el mercado de embalaje de cartón plegable de Indonesia.

Rápido Crecimiento de las Exportaciones de Alimentos Procesados de Indonesia

El mercado de embalaje de cartón plegable de Indonesia continúa beneficiándose de la amplia demanda de los consumidores, incluso cuando el crecimiento del gasto se vuelve más selectivo en los presupuestos de los hogares. El mayor respaldo de volumen proviene de categorías de marca cotidianas como alimentos envasados, productos de salud de venta libre, suplementos, artículos de cuidado personal y otros bienes premium asequibles. Eso importa porque estas categorías dependen de cartones secundarios que equilibran presentación, protección y economía unitaria sin entrar en el territorio del embalaje de lujo. Los productores que pueden mantener la calidad de impresión mientras controlan los costos de sustrato están, por lo tanto, en una posición más sólida que los proveedores enfocados únicamente en los grados de cartón más exclusivos. Indonesia también sigue respaldada por una gran base de consumidores de 285 millones y un sector manufacturero que aún se está expandiendo, lo que ayuda a preservar la amplitud de la demanda de productos envasados de marca. Esto mantiene al mercado de embalaje de cartón plegable de Indonesia vinculado al consumo masivo en lugar de a un nicho premium estrecho.

Impulso Gubernamental hacia la Reducción de Residuos Plásticos

El mercado de embalaje de cartón plegable de Indonesia está experimentando una demanda constante impulsada por la expansión de los restaurantes de comida rápida y los hábitos más amplios de comida para llevar. PT Fast Food Indonesia Tbk, el operador licenciado de KFC Indonesia, tiene como objetivo abrir 60 nuevos locales de KFC y Taco Bell en 2026 con un gasto de capital de IDR 300 mil millones (USD 18,4 millones), como parte de un objetivo a largo plazo de 1.000 locales para 2030. McDonald's Indonesia alcanzó los 300 restaurantes en abril de 2026, lo que indica que las cadenas nacionales de servicios de alimentación aún están expandiendo su presencia física. La expansión se está trasladando a las ciudades de Nivel 2 y Nivel 3, donde la densidad actual de locales sigue siendo baja y mantener la consistencia del suministro es más difícil. Estos mercados a menudo dependen de convertidores locales más pequeños, y eso puede crear un rendimiento desigual en el cumplimiento del contacto con alimentos, la calidad de impresión y la velocidad de entrega. Los sistemas de franquicia nacionales necesitan las mismas cajas de hamburguesas, cartones de papas fritas, portadores de comidas y fundas promocionales en todas las regiones, no solo en Java. Los convertidores que pueden entregar formatos de cartón estandarizados, certificados y repetibles fuera de los principales núcleos urbanos tienen, por lo tanto, un camino de crecimiento más claro en el mercado de embalaje de cartón plegable de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en las Políticas de Importación de Papel Recuperado | -1.5% | Nacional, concentrado en los grupos de molinos de Riau y Java Occidental | Corto plazo (≤ 2 años) |

| Competencia del Plástico Flexible en Segmentos Sensibles al Costo | -1.0% | Nacional, particularmente en bienes de consumo de pequeño formato y embalaje de MIPYME | Mediano plazo (2-4 años) |

| Infraestructura de Recolección Limitada para Cartones Posconsumo | -0.8% | Nacional, con la mayor brecha en el este de Indonesia y las islas exteriores | Largo plazo (≥ 4 años) |

| Fluctuaciones en el Precio de la Energía que Incrementan los Costos de Conversión | -0.6% | Nacional, principalmente en instalaciones de conversión ubicadas en Java | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Pulpa Importada

El mercado de embalaje de cartón plegable de Indonesia sigue expuesto al riesgo de insumos porque la recolección doméstica de fibra secundaria aún es insuficiente para satisfacer los requisitos de los molinos por sí sola. Las importaciones totales de papel alcanzaron USD 3,4 mil millones en 2024 y un estimado de USD 3,6 mil millones en 2025, mientras que el aumento de las importaciones desde China llevó a la Asociación Indonesia de Pulpa y Papel a solicitar investigaciones antidumping en las categorías de papel dúplex y papel de embalaje.[1]Dony Aprian, "Las importaciones de papel desde China se disparan, aunque la producción doméstica es suficiente", VOI.ID, voi.id Esto crea presión de precios desde 2 direcciones: los molinos enfrentan incertidumbre en el abastecimiento de materias primas, mientras que los productores locales también deben responder a los flujos de importación competitivos. Los actores integrados pueden gestionar esa presión de manera más efectiva porque tienen una mayor escala de adquisición y un control más sólido sobre el suministro de cartoncillo. Los convertidores más pequeños están más expuestos, ya que incluso cambios modestos en los costos de insumos de papel pueden afectar rápidamente los precios cotizados y la rentabilidad de los pedidos. Hasta que los sistemas de recuperación locales escalen, este problema seguirá siendo un lastre recurrente en el mercado de embalaje de cartón plegable de Indonesia.

Competencia de las Bolsas de Plástico Flexible

El mercado de embalaje de cartón plegable de Indonesia también continúa compitiendo con los plásticos flexibles en categorías donde el bajo costo unitario importa más que el impacto en el estante o la rigidez. Esa presión es más visible en el embalaje de pequeño formato para aperitivos, especias y artículos del hogar, donde muchas marcas de MIPYME aún prefieren los formatos a base de película porque la base instalada fue construida alrededor de ellos. Los precios de los pellets de plástico se duplicaron para abril de 2026 debido a las interrupciones en la cadena de suministro de Oriente Medio, reduciendo la brecha de costos lo suficiente como para desencadenar revisiones de materiales en varias aplicaciones. Aun así, el cambio sigue siendo desigual porque las líneas de conversión no pueden ser readaptadas sin gasto de capital, cambios técnicos y aprobación del cliente. Esto significa que la sustitución por cartoncillo avanzará más rápido en usos regulados o sensibles a la marca que en los envases más orientados al precio. Los formatos flexibles, por lo tanto, siguen siendo una restricción significativa en el mercado de embalaje de cartón plegable de Indonesia, incluso mientras la ventaja de costos es menos estable que antes de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: el Contenido Reciclado Asegura el Volumen mientras que el SBS Captura el Valor

El cartoncillo plegable mantuvo el 37,48% de la participación del mercado de embalaje de cartón plegable de Indonesia dentro del tipo de material en 2025. Su posición de liderazgo provino de usos donde la rigidez, la reproducción limpia de impresión y una superficie lisa son importantes, especialmente en cartones de alimentos, salud y cuidado personal. Estas categorías tienden a valorar tanto la apariencia como la fiabilidad estructural, lo que mantiene al FBB relevante en una amplia gama de usos de marca. El suministro doméstico mejoró después de que APRIL Group pusiera en operación su molino de cartoncillo Kerinci, invirtiendo USD 2,3 mil millones y alcanzando una capacidad anual de 1,2 millones de toneladas métricas bajo las marcas BoardOne y SilverPak.[2]APRIL Group, "Molino de Cartoncillo, Kerinci | Fibra de Plantación Renovable | Certificado PEFC", APRIL Group, aprilasia.com Esa adición de capacidad brinda a los convertidores locales un mejor acceso al cartoncillo premium y ayuda a reducir la dependencia del suministro importado para cartones de alta especificación.

El sulfato blanqueado sólido mantuvo un papel premium en el embalaje de salud y cosméticos, donde la blancura, la calidad de la superficie y los gráficos nítidos siguen siendo críticos para las especificaciones. Su crecimiento es más estable que el de los grados más económicos porque muchos propietarios de marcas de nivel medio aún ponderan la calidad visual frente al costo. Se proyecta que el tamaño del mercado de embalaje de cartón plegable de Indonesia para el kraft no blanqueado revestido se expanda a una CAGR del 10,12% de 2026 a 2031, convirtiéndolo en el tipo de material de más rápido crecimiento. El CUK se está beneficiando de su resistencia a la grasa y su estructura más resistente, lo que lo hace útil en envases de servicio de comida rápida, envases de tránsito para comercio electrónico y otras aplicaciones que necesitan tanto durabilidad como una presentación aceptable. El lanzamiento en mayo de 2025 por parte de APP Group del Sinar Vanda Hi-Brite C1S, que ofreció un rendimiento entre un 10 y un 20% mayor a 92 de brillo, demuestra que los molinos en Indonesia aún están invirtiendo en el desarrollo de productos para requisitos de cartoncillo premium sin renunciar a la disciplina de costos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Estilo de Cartón: los Diseños de Manga se Aceleran, aunque el Extremo de Pliegue Recto Retiene la Primacía

La impresión litográfica representó el 43,26% de los ingresos por tecnología de impresión en 2025. Su liderazgo refleja la economía de las tiradas de producción largas, donde los costos de planchas pueden distribuirse entre grandes volúmenes de pedidos y la consistencia del color importa con el tiempo. Los cartones de alimentos y bebidas, tabaco y cuidado personal aún se ajustan a este modelo en muchos programas convencionales, especialmente cuando el mismo diseño se repite en una amplia distribución nacional. La impresión flexográfica ha construido un papel significativo en formatos listos para venta al por menor y adyacentes al corrugado, donde la velocidad y la flexibilidad del sustrato pueden importar más que el detalle gráfico más fino. El grabado sigue siendo relevante para tiradas premium más reducidas que requieren una coincidencia de color precisa o efectos metálicos, pero su costo de configuración lo mantiene fuera de la mayoría de los trabajos de tiradas cortas.

Se proyecta que el mercado de embalaje de cartón plegable de Indonesia para impresión digital se expanda a una CAGR del 10,93% hasta 2031, convirtiéndolo en el formato de impresión de más rápido crecimiento. Ese ritmo refleja un cambio en la forma en que los propietarios de marcas utilizan el embalaje, ya que ahora quieren actualizaciones de diseño más frecuentes, lotes más pequeños y una respuesta promocional más rápida. Las prensas digitales se están volviendo más atractivas para campañas de comercio electrónico, lanzamientos de temporada, envases de comercio por transmisión en vivo y programas de edición limitada de restaurantes de comida rápida que no se adaptan a las largas tiradas litográficas. El atractivo comercial del trabajo de cartón digital fue reforzado en un seminario en Yakarta en abril de 2026, donde el cartón plegable fue destacado como una de las áreas más prometedoras para la inversión en impresión digital y la personalización liderada por marcas.

Por Industria de Usuario Final: la Atención Médica Supera a los Alimentos y Bebidas en Crecimiento Relativo

Alimentos y bebidas representó el 38,59% del tamaño del mercado de embalaje de cartón plegable de Indonesia en 2025. Este segmento sigue siendo el principal ancla de demanda porque los alimentos envasados, las bebidas y las aplicaciones para llevar generan volúmenes repetidos constantes en el comercio moderno, los canales de conveniencia y los servicios de alimentación. El respaldo regulatorio también importa aquí, ya que Indonesia hizo obligatorio el cumplimiento de la norma SNI 8218:2024 para el papel y el cartón utilizados como embalaje primario de alimentos bajo el Permenperin N.° 6/2025. La salud y los productos farmacéuticos forman un segmento estable y orientado a las especificaciones donde el SBS y el FBB siguen siendo importantes porque el rendimiento y el cumplimiento importan más que el menor costo. El cuidado personal y los cosméticos también están contribuyendo más, especialmente en el cuidado de la piel y el cabello vendidos a través del comercio moderno y los canales en línea, donde la presentación visual sigue siendo parte del valor del producto.

Se proyecta que el embalaje para comercio electrónico y listo para venta al por menor crezca a una CAGR del 11,57% de 2026 a 2031, convirtiéndolo en el grupo de usuarios finales de más rápido crecimiento. Este aumento se alinea con una gran base de comercio digital, un mayor movimiento de paquetes y la necesidad de formatos de cartón que sirvan tanto para el soporte de envío como para la presentación de marca. Los productos eléctricos y electrónicos utilizan cartones principalmente para embalaje secundario de nivel minorista, donde la protección y la apariencia en el estante se combinan en un solo envase. El tabaco sigue siendo un contribuyente maduro, pero el crecimiento está más limitado porque los cambios en los impuestos especiales y las discusiones sobre el embalaje neutro pueden limitar el potencial de crecimiento del embalaje con el tiempo. Los bienes del hogar e industriales continúan dependiendo de estructuras de cartoncillo más orientadas al costo, lo que significa que su demanda de cartón está más expuesta a los cambios en el gasto de los consumidores y la disciplina de adquisición.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tecnología de Impresión: la Producción Digital Redefine la Economía de las Tiradas Cortas

La flexografía preservó su cuota del 38,02% del mercado de embalaje de cartón plegable de Indonesia en 2025, dado su favorable equilibrio entre velocidad, costo y cobertura de tinta para tiradas medianas a largas. Las prensas de dos metros de ancho ubicadas en Java atienden a marcas nacionales que requieren millones de impresiones por referencia por trimestre.

La impresión digital, que escala a una CAGR del 8,03%, remodela la curva de rentabilidad para pedidos de menos de 5.000 unidades, frecuentes entre las microPYMEs de cosméticos y productores artesanales de aperitivos. Los datos variables en línea permiten códigos QR individuales para la interacción con el consumidor y el seguimiento antifalsificación. Los flujos de trabajo híbridos combinan la preimpresión en flexografía con cambios de plancha digitales para minimizar el tiempo de inactividad, ilustrando la convergencia tecnológica. La litografía offset mantiene su posición en la confitería premium y los sets de regalo, mientras que los procesos de huecograbado y serigrafía ocupan efectos de barniz y gofrado de nicho donde los acabados táctiles diferencian la presencia en estantes.

Panorama Competitivo

El mercado de embalaje de cartón plegable de Indonesia tiene una estructura competitiva de dos capas, con una base de conversión descendente más fragmentada. APP Group, a través de PT Indah Kiat Pulp and Paper Tbk y PT Pabrik Kertas Tjiwi Kimia Tbk; APRIL Group, a través de PT Riau Andalan Paperboard International; y Pura Group ostentan las posiciones más sólidas en el suministro doméstico de cartoncillo. La capa de conversión está mucho menos concentrada porque muchos operadores pequeños y medianos compiten en precio, plazo de entrega y servicio al cliente en lugar de en el control del suministro de materias primas. Esto crea un mercado donde el acceso al cartoncillo, la preparación para la certificación y la consistencia en la entrega importan tanto como la capacidad nominal. También significa que el mercado de embalaje de cartón plegable de Indonesia puede parecer concentrado a nivel de sustrato mientras sigue siendo altamente competitivo a nivel de convertidor.

PT Indah Kiat fortaleció su posición en febrero de 2026 cuando puso en marcha una nueva línea OCC de 2.000 TPD en Karawang, respaldada por sistemas de control de calidad basados en IA de Siemens y ABB. El proyecto añade alrededor de 700.000 toneladas métricas de capacidad anual de fibra reciclada, mejorando el control de costos y proporcionando a la empresa una mayor protección contra las fluctuaciones en las importaciones de papel recuperado. El molino de cartoncillo Kerinci de APRIL también refuerza la disponibilidad doméstica de cartoncillo, con USD 2,3 mil millones de inversión y 1,2 millones de toneladas métricas de capacidad anual orientadas a la demanda de cartoncillo plegable premium en Indonesia y los mercados de exportación. Movimientos respaldados por grandes molinos como estos elevan el listón competitivo para los convertidores independientes, especialmente cuando los clientes necesitan acceso seguro al cartoncillo y un soporte de cumplimiento confiable.

Pura Group también ha estado reformando su posición, y su transformación en 2025 en 5 soluciones industriales integradas muestra un impulso más amplio más allá de la conversión tradicional hacia una plataforma más amplia de embalaje e impresión.[3]Pura Group, "La Transformación de Pura Group y 5 Soluciones Industriales Integradas Futuras", Pura Group, puragroup.com Las oportunidades de espacio en blanco siguen siendo más sólidas en los cartones de grado farmacéutico, los trabajos digitales de tiradas cortas para comercio electrónico y los modelos de servicio regional construidos en torno a la demanda de ciudades de Nivel 2 y Nivel 3. Los convertidores que pueden combinar capacidad de cumplimiento, plazos de entrega más cortos y flexibilidad de impresión en lotes pequeños están comenzando a presionar a los modelos de negocio litográficos más antiguos que dependen de programas anuales de alto volumen. Por lo tanto, es probable que el mercado de embalaje de cartón plegable de Indonesia siga siendo competitivo, pero la ventaja se está desplazando hacia los proveedores con mayor integración, respuesta más rápida y mejor alineación con las especificaciones cambiantes de los clientes.

Líderes de la Industria de Embalaje de Cartón Plegable de Indonesia

-

PT. Amcor Flexibles Indonesia

-

Tetra Pak International S.A.

-

Asia Pulp & Paper (APP) Group

-

PT Graphic Packaging International Indonesia

-

Mayr-Melnhof Karton AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis Geográfico

Java siguió siendo la geografía central del mercado de embalaje de cartón plegable de Indonesia en 2026, con la actividad de conversión centrada en el Gran Yakarta, Surabaya y Semarang. La capacidad de los molinos aguas arriba está más concentrada en Sumatra, especialmente en Riau, y en Banten, lo que significa que la producción de cartoncillo y la conversión de cartón no siempre se encuentran en el mismo corredor logístico. Esa separación añade costos de transporte entre islas y fricciones en los plazos de entrega que son menos visibles en los sistemas de embalaje doméstico más planos. La puesta en marcha del molino de Karawang de PT Indah Kiat Pulp and Paper Tbk en Java Occidental está cambiando parte de esa ecuación, porque el sitio tiene una capacidad anual combinada de 2,4 millones de toneladas métricas de papel blanco y marrón y se espera que pase del 60% de utilización en 2026 al 85-90% en 2027.[4]ANDRITZ Group, "Indah Kiat pone en marcha una nueva línea OCC de alta capacidad de ANDRITZ y un sistema de tratamiento de rechazos en Indonesia", ANDRITZ Group, andritz.com Un suministro más cercano a la base de conversión de Java debería mejorar la disponibilidad de cartoncillo y reducir parte de la desventaja estructural de transporte dentro del mercado de embalaje de cartón plegable de Indonesia.

Las regiones de las islas exteriores, como el norte de Sumatra, Sulawesi y Kalimantan Oriental, aún se encuentran en una etapa más temprana de adopción del cartón, con muchos usuarios que dependen más del embalaje flexible o de los envíos de proveedores con base en Java. La demanda se está ampliando ahora a medida que el comercio moderno, la expansión de los restaurantes de comida rápida y la distribución de bienes de consumo de marca están impulsando requisitos de embalaje estandarizados más allá de la isla principal. El hecho de que alrededor del 70% de los locales actuales de restaurantes de comida rápida de Indonesia estén ausentes de las ciudades de Nivel 2 y Nivel 3 muestra cuánto espacio queda para la demanda de cartón de servicios de alimentación fuera de los mayores centros urbanos. A medida que las marcas avanzan más en estas regiones, están otorgando más valor a los envases que resisten rutas de tránsito más largas y condiciones de manipulación más variables.

La base más amplia de pulpa y papel de Indonesia también le otorga al país una posición diferente dentro de la ASEAN. El país contaba con 113 empresas con una capacidad anual de producción de papel de 25,37 millones de toneladas métricas en 2025, ocupando el 6.° lugar a nivel mundial. Esa profundidad de suministro otorga a los convertidores locales una posición más favorable que los mercados que dependen más del cartoncillo importado, y respalda el caso de la conversión orientada a la exportación vinculada a las cadenas logísticas regionales. El papel de Indonesia como país socio en INNOPROM 2026 también demuestra que el gobierno está presentando activamente las capacidades domésticas de pulpa y papel a los corredores industriales extranjeros. Esto fortalece la relevancia regional del mercado de embalaje de cartón plegable de Indonesia más allá de la demanda doméstica por sí sola.

Desarrollos Recientes de la Industria

- Mayo de 2026: Pura Group impulsó la innovación en embalaje farmacéutico en todo el Sudeste Asiático a través de su unidad de negocio MIFP, entregando embalaje flexible y rígido premium con impresión avanzada por rotograbado y soluciones holográficas antifalsificación para marcas farmacéuticas y de bienes de consumo de movimiento rápido, fortaleciendo su posición como plataforma de embalaje integrada.

- Abril de 2026: El Ministerio de Industria de Indonesia instó formalmente a la diversificación del embalaje hacia formatos de papel, vidrio y metal en respuesta a la duplicación de los precios de los pellets de plástico debido a las interrupciones en la cadena de suministro de Oriente Medio.

- Febrero de 2026: PT Indah Kiat Pulp and Paper Tbk (APP Group) puso en servicio una avanzada línea de reciclaje OCC de 2.000 TPD en su molino de Karawang, Java Occidental, suministrada por ANDRITZ con control de calidad basado en IA de Siemens y ABB, añadiendo 700.000 toneladas métricas por año de capacidad de fibra reciclada para la producción de cartón para contenedores y embalaje con una inversión de USD 150 millones.

- Diciembre de 2025: Pura Group anunció su transformación en 5 soluciones industriales integradas, incluida una solución de impresión comercial que produce cajas de cartón premium mediante tecnología de impresión flexográfica y offset, marcando una reorientación estratégica de convertidor de embalaje tradicional hacia una plataforma integrada verticalmente de embalaje más tecnología.

Alcance del Informe del Mercado de Embalaje de Cartón Plegable de Indonesia

El alcance de este informe cubre el análisis del mercado de cartones plegables en Indonesia. Los cartones plegables son soluciones de embalaje a base de papel ampliamente utilizadas en diversas industrias. Estos cartones son ligeros, reciclables y personalizables, lo que los convierte en una opción preferida para el embalaje. El informe examina las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades, proporcionando información sobre la dinámica actual del mercado y las perspectivas futuras.

El Informe del Mercado de Embalaje de Cartón Plegable de Indonesia está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartoncillo Plegable, Kraft No Blanqueado Revestido, Cartón Blanco de Fibra Reciclada y Otros Tipos de Material), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión por Huecograbado y Otras Tecnologías de Impresión) e Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéuticos, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Embalaje para Comercio Electrónico y Listo para Venta al Por Menor y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido (SBS) |

| Kraft No Blanqueado Revestido (CUK) |

| Cartón Plegable (FBB) |

| Cartón Blanco de Fibra Reciclada (WLC) |

| Cartón Reciclado |

| Extremo de Pliegue Recto |

| Extremo de Pliegue Inverso |

| Fondo con Cierre |

| Fondo Automático |

| Cartones Tipo Manga |

| Techo de Aguilón |

| Otros Estilos de Cartón |

| Alimentos y Bebidas |

| Atención Médica |

| Cosméticos y Cuidado Personal |

| Industrial |

| Otras Industrias de Usuarios Finales |

| Litografía Offset |

| Flexografía |

| Huecograbado |

| Impresión Digital |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Por Tipo de Material | Sulfato Blanqueado Sólido (SBS) |

| Kraft No Blanqueado Revestido (CUK) | |

| Cartón Plegable (FBB) | |

| Cartón Blanco de Fibra Reciclada (WLC) | |

| Cartón Reciclado | |

| Por Estilo de Cartón | Extremo de Pliegue Recto |

| Extremo de Pliegue Inverso | |

| Fondo con Cierre | |

| Fondo Automático | |

| Cartones Tipo Manga | |

| Techo de Aguilón | |

| Otros Estilos de Cartón | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Atención Médica | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Otras Industrias de Usuarios Finales | |

| Por Tecnología de Impresión | Litografía Offset |

| Flexografía | |

| Huecograbado | |

| Impresión Digital | |

| Serigrafía | |

| Otras Tecnologías de Impresión |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la demanda de embalaje de cartón plegable de Indonesia?

El sector fue valorado en USD 0,86 mil millones en 2025 y se proyecta que alcance USD 1,41 mil millones para 2031, con una CAGR del 8,68% durante 2026-2031.

¿Qué está impulsando más el uso de cartones en Indonesia en este momento?

Los impulsores de demanda más sólidos son la expansión del comercio electrónico, normas más estrictas de contacto con alimentos, mayores costos de insumos plásticos y el crecimiento más amplio de los restaurantes de comida rápida en las principales ciudades y ciudades secundarias.

¿Qué tipo de material lidera el uso de cartones en Indonesia?

El cartoncillo plegable lideró la demanda de materiales con una participación del 37,48% en 2025 porque sigue siendo muy adecuado para el embalaje de alimentos, salud y cuidado personal.

¿Qué categoría de usuario final se está expandiendo más rápido?

El embalaje para comercio electrónico y listo para venta al por menor es el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 11,57% esperada hasta 2031.

¿Por qué la impresión digital se está volviendo más importante en los cartones?

Se prevé que la impresión digital crezca a una CAGR del 10,93% porque los propietarios de marcas quieren tiradas más cortas, cambios de diseño más rápidos y un mejor soporte para campañas promocionales y lideradas por el comercio en línea.

¿Cómo está moldeando la geografía la oferta y la demanda en toda Indonesia?

Java sigue siendo el principal centro de conversión, mientras que Sumatra y Banten albergan la mayor capacidad de molinos, y la demanda en las islas exteriores está aumentando a medida que los restaurantes de comida rápida, los bienes de consumo de movimiento rápido y el comercio moderno avanzan más profundamente en las ciudades secundarias.

Última actualización de la página el: