Tamaño y Participación del Mercado de Cartón Plegable del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

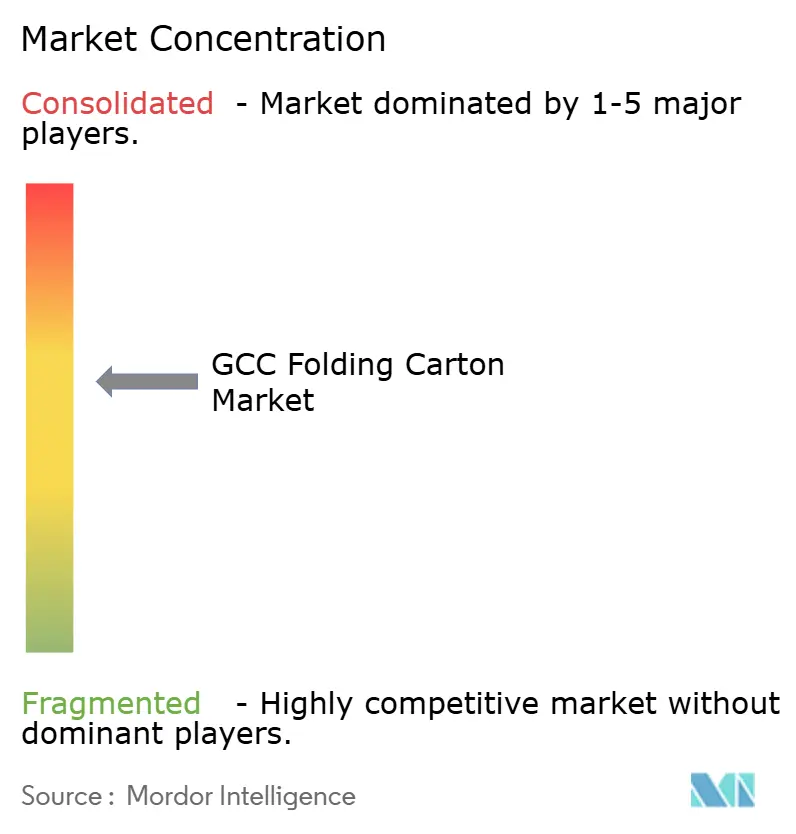

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable del CCG aumente de USD 2,21 mil millones en 2025 a USD 2,32 mil millones en 2026 y alcance USD 2,92 mil millones en 2031, creciendo a una CAGR del 4,73% durante 2026-2031. El impulso proviene de los mandatos de localización gubernamentales que anclan la producción de envases dentro del Golfo, la demanda sostenida de los procesadores de alimentos y bebidas, y un giro pronunciado hacia soluciones de fibra sostenible que cumplen con los esquemas de Responsabilidad Extendida del Productor (REP) en evolución. La impresión digital está reduciendo el umbral económico para tiradas cortas, lo que permite a los propietarios de marcas personalizar unidades de mantenimiento de existencias y acelerar el tiempo de comercialización. Los proyectos de turismo de lujo como NEOM y Expo City continúan especificando acabados metálicos premium, ampliando los ingresos medios por cartón. El riesgo de costos de pulpa vinculado a importaciones y la sustitución por bolsas flexibles moderan el crecimiento general, pero no desvían la trayectoria de expansión constante del mercado de cartón plegable del CCG.

Conclusiones Clave del Informe

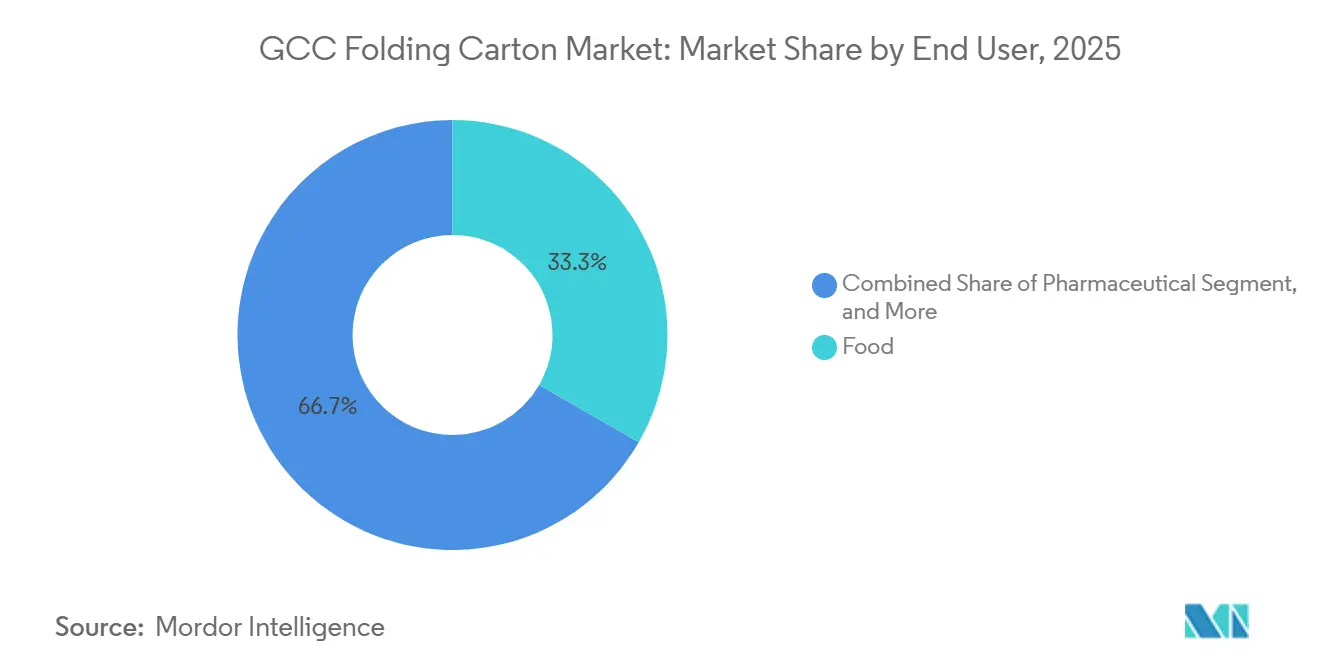

- Por usuario final, los alimentos retuvieron el 33,32% de la participación en ingresos del mercado de cartón plegable del CCG en 2025, mientras que se prevé que el cuidado personal y los cosméticos se expandan a una CAGR del 6,09% hasta 2031.

- Por tipo de material, el cartón plegable comandó el 41,09% del tamaño del mercado de cartón plegable del CCG en 2025; se proyecta que el cartón kraft reciclado crezca más rápido a una CAGR del 5,66% hasta 2031.

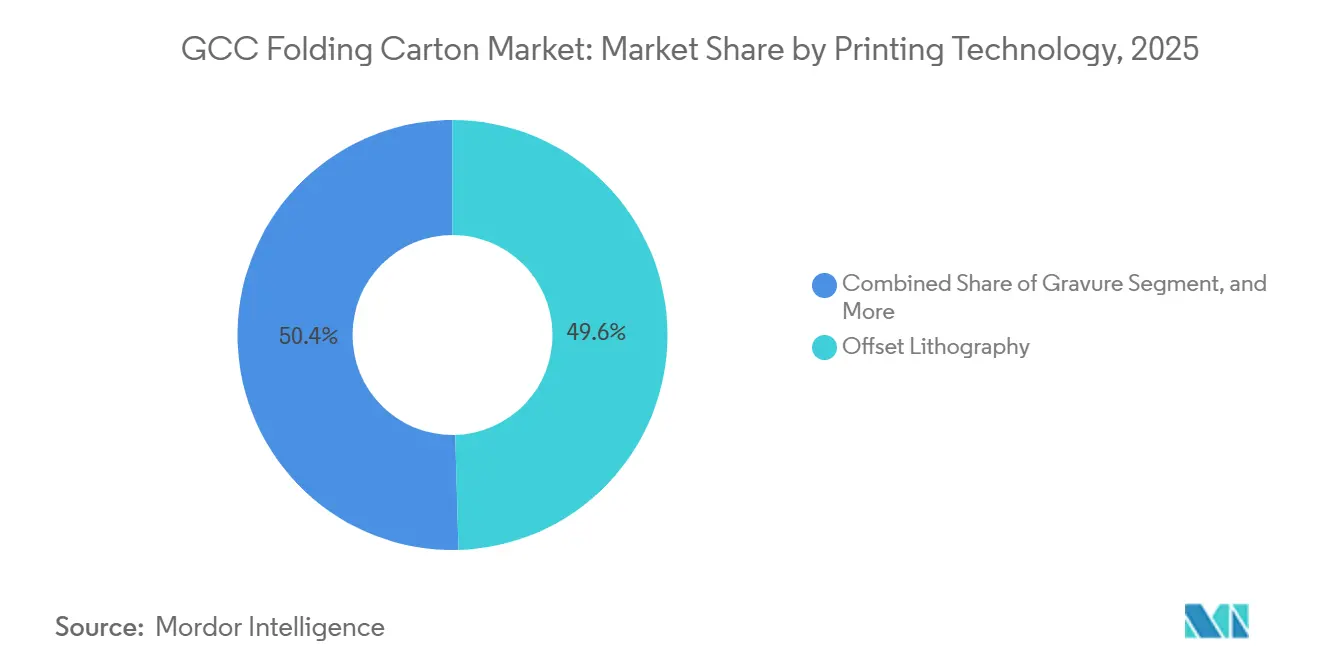

- Por tecnología de impresión, la litografía offset lideró con el 49,56% de participación del tamaño del mercado de cartón plegable del CCG en 2025, mientras que la impresión digital avanza a una CAGR del 5,71% entre 2026-2031.

- Por revestimiento y acabado, los revestimientos acuosos representaron el 38,33% de participación del tamaño del mercado de cartón plegable del CCG en 2025, mientras que los revestimientos metálicos y de efectos especiales se aceleran a una CAGR del 5,62% hasta 2031.

- Por país, Arabia Saudita mantuvo el 44,21% de la participación del mercado de cartón plegable del CCG en 2025; se prevé que los Emiratos Árabes Unidos registren el crecimiento más rápido a una CAGR del 5,89% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cartón Plegable del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Mandatos de Fibra Sostenible | +1.2% | Arabia Saudita, EAU (pilotos de REP); extensión a Qatar, Omán | Mediano plazo (2-4 años) |

| Auge de Alimentos y Bebidas Envasados | +1.0% | A nivel del CCG, concentrado en los corredores urbanos de Arabia Saudita y los EAU | Corto plazo (≤ 2 años) |

| Demanda del Comercio Electrónico de Cajas Ligeras con Marca | +0.9% | EAU (centros logísticos de Dubái y Abu Dabi); Arabia Saudita (Riad, Yeda) | Corto plazo (≤ 2 años) |

| Impresión Digital que Permite la Personalización de Unidades de Mantenimiento de Existencias | +0.7% | Arabia Saudita, EAU; adopción temprana en el comercio minorista de lujo de Qatar | Mediano plazo (2-4 años) |

| Incentivos de Localización bajo las Visiones Industriales del CCG | +0.6% | Arabia Saudita (Visión 2030), EAU (Operación 300bn), Omán (Tanfeedh) | Largo plazo (≥ 4 años) |

| Adopción de Cartón Premium en Gigaproyectos | +0.4% | Arabia Saudita (NEOM, Qiddiya, Proyecto Mar Rojo); EAU (legado de Expo City) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Mandatos de Fibra Sostenible

Los pilotos de REP lanzados en julio de 2025 en los Emiratos Árabes Unidos obligan a los propietarios de marcas a financiar la recolección y clasificación, impulsando a los convertidores hacia sustratos de kraft reciclado. La Estrategia Nacional de Gestión de Residuos de Arabia Saudita exige una desviación del 85% de los vertederos para 2035, favoreciendo aún más la fibra sobre los plásticos no reciclables.[1]Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita, "Estrategia Nacional de Gestión de Residuos," mewa.gov.sa El cumplimiento de las normas GSO 1943/2016 y 2528/2016 obliga al etiquetado bilingüe y al contenido mínimo reciclado, creando un efecto de atracción para los grados de cartón certificados. Grandes convertidores como Hotpack están reasignando capital hacia activos de fibra para aprovechar la oportunidad.[2]Arab News, "Nestlé firma acuerdo para planta en Yeda," arabnews.com En conjunto, estas medidas impulsan la demanda y añaden 1,2 puntos porcentuales a la CAGR prevista del mercado de cartón plegable del CCG.

Auge de Alimentos y Bebidas Envasados

La rápida urbanización y la participación femenina en la fuerza laboral han incrementado las ventas de comestibles de larga duración; la facturación de bienes de consumo de alta rotación de los Emiratos Árabes Unidos creció un 6,8% en 2024.[3]Gulf News, "Ventas de bienes de consumo de alta rotación en los EAU aumentan un 6,8%," gulfnews.com Los programas de seguridad alimentaria de la Visión 2030 atraen a fabricantes multinacionales, ejemplificado por la planta planificada de Nestlé en Yeda. Los cartones plegables siguen siendo el envase secundario preferido para cereales y aperitivos porque ofrecen resistencia al apilamiento, imprimibilidad y evidencia de manipulación en un solo componente. Aunque las bolsas flexibles de pie nibble en los formatos de aperitivos secos, los costos regulatorios de reciclaje reducen la brecha de precios, manteniendo los cartones relevantes. La confluencia del crecimiento en volumen y la localización del envasado añade 1,0 punto porcentual a la CAGR del mercado de cartón plegable del CCG.

Demanda del Comercio Electrónico de Cajas Ligeras con Marca

La penetración en línea alcanzó el 14% de las ventas minoristas en los Emiratos Árabes Unidos en 2025. Los modelos de cumplimiento en el mismo día dependen de cartones ligeros y apilables que sobreviven a la distribución de múltiples puntos de contacto mientras funcionan como vallas publicitarias de marketing. La impresión digital permite ilustraciones individualizadas para que las marcas puedan enviar en empaques listos para el consumidor sin embalajes corrugados exteriores. Riad y Yeda experimentan un crecimiento paralelo a medida que los corredores logísticos maduran bajo la Visión 2030. Estos factores aportan un impulso de 0,9 puntos porcentuales a la CAGR del mercado.

Impresión Digital que Permite la Personalización de Unidades de Mantenimiento de Existencias

Los ingresos por impresión de pago de Arabia Saudita están en camino de alcanzar USD 767 millones para 2032 a medida que los convertidores instalan plataformas HP Indigo y Canon. Los flujos de trabajo híbridos presentados en Gulf Print and Pack 2026 combinan digital para datos variables con flexografía para colores sólidos, equilibrando costo y flexibilidad. El cuidado personal, los cosméticos y las cajas de alimentos por suscripción son los que más se benefician porque las variantes de sabor regionales y las colaboraciones con influenciadores necesitan actualizaciones ágiles de ilustraciones. Si bien los costos de tinta por unidad siguen siendo más altos que el offset, la capacidad de eliminar planchas acorta los tiempos de entrega y reduce el riesgo de inventario, contribuyendo 0,7 puntos porcentuales a la CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Pulpa Vinculada a Importaciones | -0.8% | A nivel del CCG; aguda en Arabia Saudita y los EAU debido a la dependencia de importaciones | Corto plazo (≤ 2 años) |

| Sustitución por Bolsas Flexibles y Plásticos Rígidos | -0.6% | Arabia Saudita, EAU (alimentos secos, bebidas); limitado en farmacéutica/cosméticos | Mediano plazo (2-4 años) |

| Regulaciones de Escasez de Agua en Papeleras Regionales | -0.3% | Arabia Saudita, EAU (permisos de uso industrial de agua); menos severo en Omán | Largo plazo (≥ 4 años) |

| Escasez de Convertidores de Cartón de Alta Gama Cualificados | -0.2% | EAU, Qatar (comercio minorista de lujo); emergente en Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Pulpa Vinculada a Importaciones

Los convertidores del Golfo importan casi toda la pulpa kraft virgen, exponiéndolos a recargos de flete del Mar Rojo y fluctuaciones del mercado spot; Fastmarkets PIX mostró una caída del 3-5% en los precios del testliner entre diciembre de 2025 y enero de 2026. Las previsiones del Banco Mundial apuntan a una caída más amplia del 7% en materias primas, aunque la pulpa sigue su propio ciclo impulsado por los cierres de mantenimiento escandinavos. La compresión de márgenes limita los fondos disponibles para prensas digitales y líneas de acabado automatizadas. La reciente integración hacia atrás, como la instalación de 135.000 toneladas de Star Paper Mill en KEZAD, ofrece solo un alivio parcial porque la fibra reciclada no puede cumplir con las especificaciones de brillo para el cartón plegable premium. El impacto se traduce en -0,8 puntos porcentuales sobre la CAGR del mercado de cartón plegable del CCG.

Sustitución por Bolsas Flexibles y Plásticos Rígidos

Las bolsas de polietileno y polipropileno ofrecen excelentes propiedades de barrera con menor peso de material, atrayendo a los propietarios de marcas en líneas de alimentos secos y bebidas en polvo. La ventaja de costo persiste hasta que las tarifas de REP sobre los plásticos no reciclables entren plenamente en vigor, reduciendo pero no eliminando la diferencia. Los cartones retienen una ventaja en farmacéuticos y cosméticos, donde la evidencia de manipulación y el etiquetado bilingüe son requisitos regulatorios obligatorios. No obstante, el envasado flexible captura suficiente participación incremental para recortar 0,6 puntos porcentuales de la proyección de CAGR del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Cuidado Personal Supera la Base de Volumen de Alimentos

Se prevé que el cuidado personal y los cosméticos crezcan a una CAGR del 6,09% entre 2026-2031. La demanda proviene de las tendencias de premiumización y los compromisos de sostenibilidad regionales, como la hoja de ruta de envasado 2030 de L'Oréal. Los mandatos de etiquetado GSO y de evidencia de manipulación se alinean naturalmente con los formatos de cartón, haciéndolos rentables para el cumplimiento normativo. Los alimentos retuvieron el 33,32% de la participación del mercado de cartón plegable del CCG en 2025, respaldados por volúmenes estables de cereales y aperitivos, pero su avance es más lento debido a la adopción de bolsas flexibles. Los farmacéuticos registran un crecimiento estable de un solo dígito medio, ya que los blisteres y los viales requieren cartones secundarios para cumplir con los estándares de buenas prácticas de fabricación ISO 22716.

Las encuestas a consumidores muestran que el 70% de los compradores del Golfo prefieren envases ecológicos, lo que refuerza los cartones de contenido reciclado para las unidades de mantenimiento de existencias de belleza. Los rituales de unboxing del comercio electrónico amplifican aún más el papel de los acabados decorativos. En contraste, los volúmenes de tabaco disminuyen bajo las normas de empaquetado neutro, y la electrónica opta por embalajes corrugados, limitando la penetración del cartón. Como resultado, el segmento de cuidado personal ofrece el mayor valor incremental al tamaño del mercado de cartón plegable del CCG a lo largo del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: El Cartón Kraft Reciclado Gana Impulso Regulatorio

Se proyecta que el cartón kraft reciclado avance a una CAGR del 5,66% hasta 2031, beneficiándose de los mandatos de desviación de vertederos en Arabia Saudita y los Emiratos Árabes Unidos que fijan un precio premium regulatorio a la fibra virgen. El cartón plegable lideró con el 41,09% de participación en 2025 porque ofrece una relación óptima rigidez-costo para aplicaciones de alimentos y bebidas de alto volumen. El kraft virgen mantiene una demanda de nicho en farmacéuticos orientados a la exportación, donde los clientes europeos estipulan sustratos libres de contaminación. La inversión continua en tecnologías de mejora del brillo y destintado por parte de papeleras regionales como la línea PM5 de MEPCO de SAR 1,8 mil millones tiene como objetivo reducir la brecha de calidad con los proveedores europeos.

Sin embargo, las regulaciones de escasez de agua requieren enfriamiento de circuito cerrado, lo que infla los costos de capital para nuevas papeleras de reciclado. Los convertidores sopesan estos gastos frente al beneficio reputacional del abastecimiento local, especialmente bajo las cuotas de localización de la Visión 2030. En general, el ascenso del kraft reciclado diversifica el suministro y sustenta la narrativa de sostenibilidad del mercado de cartón plegable del CCG.

Por Tecnología de Impresión: La Impresión Digital Interrumpe el Dominio de Volumen del Offset

La litografía offset comandó el 49,56% del volumen de 2025 sobre la base de tiradas largas y repetitivas de alimentos y bebidas que amortizan los costos de planchas. Sin embargo, la CAGR del 5,71% de la impresión digital refleja la preferencia de los propietarios de marcas por lanzamientos ágiles de unidades de mantenimiento de existencias e impresión de datos variables. Los flujos de trabajo híbridos demostrados en Gulf Print and Pack 2026 combinan la velocidad de la flexografía para colores de fondo con cabezales digitales para números de serie y personalización. Aunque los costos por hoja siguen siendo más altos, el modelo sin configuración elimina el desperdicio de planchas y minimiza la obsolescencia cuando las campañas cambian rápidamente.

La flexografía retiene territorio en la postimpresión corrugada y los cartones de baja complejidad debido a su mayor rendimiento, mientras que el huecograbado y la serigrafía mantienen nichos pequeños pero rentables en cosméticos de libre venta donde las tintas metálicas y los barnices táctiles dominan. El continuo cambio hacia la impresión digital comprime los tiempos de entrega de semanas a días, remodelando los modelos de servicio de los convertidores en el mercado de cartón plegable del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Revestimiento y Acabado: Los Efectos Metálicos Capturan los Segmentos Premium

Los revestimientos acuosos dominaron con el 38,33% en 2025 debido a su perfil apto para alimentos y sus tiempos de secado rápidos. Sin embargo, los revestimientos metálicos y de efectos especiales escalan más rápido a una CAGR del 5,62%, ya que los cosméticos de lujo y los minoristas de libre venta buscan destacarse en los estantes. Estos acabados, que superponen estampado en caliente o películas holográficas sobre barniz UV, exigen primas de precio del 20-30% que los propietarios de marcas absorben a cambio de un aumento medible en la atención del consumidor. Los laminados de película siguen siendo populares para los aperitivos sensibles a la humedad, pero atraen tarifas de REP más altas, lo que impulsa a los convertidores a explorar alternativas de papel revestido reciclable.

Los convertidores están añadiendo unidades de revestimiento en línea y robótica para reducir los tiempos de cambio, lo que permite tiradas de producción más cortas alineadas con las promociones estacionales. Esa agilidad asegura contratos de marcas de belleza nativas digitales, ampliando aún más la captura de valor dentro del tamaño del mercado de cartón plegable del CCG.

Análisis Geográfico

Arabia Saudita mantuvo el 44,21% del volumen regional en 2025. Los mandatos de contenido local, la adquisición de gigaproyectos y una base de consumidores de 35 millones sustentan la demanda, mientras que la expansión financiada por la OPI de United Carton Industries Company consolida la capacidad doméstica. La PM5 de MEPCO duplicó la producción de testliner a 450.000 toneladas anuales en abril de 2025, mejorando la disponibilidad de materia prima para los convertidores locales. Sin embargo, el crecimiento se modera en relación con los pares más pequeños del Golfo porque la adopción del comercio electrónico fuera de las principales ciudades sigue siendo incipiente y la sustitución por envases flexibles es más pronunciada.

Se proyecta que los Emiratos Árabes Unidos superen al Reino con una CAGR del 5,89% gracias a los incentivos de zonas francas y el piloto de REP de julio de 2025 que reduce el costo total del ciclo de vida de la fibra reciclable. La instalación de 135.000 toneladas de kraft reciclado de Star Paper Mill en KEZAD ya ha reducido la dependencia de importaciones, mientras que la Operación 300bn canaliza financiamiento industrial hacia líneas de conversión locales. La penetración del comercio electrónico, ahora en el 14% de las ventas minoristas, acelera la demanda de cartones ligeros e impresos digitalmente en el corredor Dubái-Abu Dabi.

Qatar, Kuwait, Omán y Baréin suministran colectivamente el volumen restante. Qatar se beneficia del legado minorista de la Copa del Mundo, Kuwait repunta a medida que regresa la afluencia a los centros comerciales, el Tanfeedh de Omán diversifica hacia el procesamiento agroalimentario, y Baréin aprovecha la proximidad a la Provincia Oriental de Arabia Saudita para ventas transfronterizas. Estos mercados son más pequeños y logísticamente más costosos, pero las normas de la Unión Aduanera del CCG permiten a los convertidores saudíes y emiratíes atenderlos eficientemente, reduciendo los incentivos para plantas greenfield independientes. En consecuencia, los dos motores de crecimiento de Riad-Yeda y Dubái-Abu Dabi dictan la trayectoria más amplia del mercado de cartón plegable del CCG.

Panorama Competitivo

United Carton Industries Company, Obeikan y Napco representan conjuntamente aproximadamente la mitad de la capacidad instalada de cartón plegable, otorgando al mercado de cartón plegable del CCG un perfil de concentración moderada. La integración hacia atrás de Star Paper Mill en kraft reciclado, junto con la línea saudí de 250 toneladas por día de Al Jawdah Paper, asegura el suministro doméstico de fibra y cubre la volatilidad de la pulpa. La inversión tecnológica es el principal diferenciador: Gulf Carton Factory ha instalado prensas flexográficas BW Papersystems y robótica en el troquelado para reducir los tiempos de entrega, mientras que los convertidores más pequeños adoptan máquinas HP Indigo para perseguir trabajos de cuidado personal de tiradas cortas.

La adquisición de Arabian Flexible Packaging por parte de Napco en agosto de 2025 añade amplitud horizontal, permitiendo ofertas combinadas rígidas y flexibles que atraen a los equipos de adquisiciones multinacionales. El abastecimiento ético está emergiendo como un nuevo filtro; la certificación Sedex de Gulf Carton Factory desbloquea contratos europeos y norteamericanos que exigen visibilidad sobre las prácticas laborales. Aun así, la fragmentación persiste en farmacéuticos, tabaco y cosméticos de lujo, donde los revestimientos especializados y los obstáculos regulatorios crean costos de cambio persistentes. La intensidad competitiva impulsa mejoras continuas en revestimiento en línea, prensas híbridas y automatización de flujos de trabajo digitales en todo el mercado de cartón plegable del CCG.

Líderes de la Industria de Cartón Plegable del CCG

Gulf Carton Factory Co.

NASR Packaging & Printing Co.

Obeikan Folding Carton Company L.L.C.

Al Kifah Paper Products Company

United Carton Industries Company (UCI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Obeikan Folding Carton Company se asoció con Tetra Pak para suministrar cartón certificado FSC para envases de bebidas, asegurando 15.000 toneladas por año hasta 2028.

- Agosto de 2026: Napco National Packaging Company adquirió Arabian Flexible Packaging, creando una oferta única de envases rígidos y flexibles con un potencial de ventas cruzadas de USD 20 millones para 2027.

- Julio de 2025: Los Emiratos Árabes Unidos lanzaron un esquema piloto de REP que asigna el nivel de tarifa más bajo a los cartones plegables, impulsando la sustitución de plásticos rígidos.

- Junio de 2025: Al Jawdah Paper comenzó a producir 250 toneladas por día de kraft reciclado en Arabia Saudita, reduciendo el uso de agua dulce en un 60% mediante sistemas de circuito cerrado.

Alcance del Informe del Mercado de Cartón Plegable del CCG

Un cartón plegable es un tipo de envase a base de papel fabricado con cartón que se imprime, corta, dobla y pega para formar una caja. Generalmente se envía plano a los fabricantes y se ensambla en su forma cuando se necesita para empacar productos.

El Informe del Mercado de Cartón Plegable del CCG está segmentado por Usuario Final (Alimentos, Bebidas, Farmacéutico, Cuidado Personal, Industrial, Tabaco, Electrónica), Tipo de Material (FBB, SBS, WLC, Kraft Reciclado, Kraft Virgen), Tecnología de Impresión (Offset, Flexografía, Digital, Huecograbado, Serigrafía), Revestimiento (Acuoso, UV, Barniz, Laminados de Película, Efectos Metálicos) y País (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Omán, Baréin). Las Previsiones del Mercado están en Valor (USD).

| Alimentos |

| Bebidas |

| Farmacéutico |

| Cuidado Personal y Cosméticos |

| Industrial y Automotriz |

| Tabaco |

| Electrónica y Bienes de Consumo Duraderos |

| Cartón Plegable (FBB) |

| Sulfato Blanqueado Sólido (SBS) |

| Cartón Blanco Revestido (WLC) |

| Cartón Kraft Reciclado |

| Cartón Kraft Virgen |

| Litografía Offset |

| Flexografía |

| Digital (Inyección de Tinta y Tóner) |

| Huecograbado |

| Serigrafía |

| Acuoso y a Base de Agua |

| Revestimiento UV |

| Barniz y Laca |

| Laminados de Película |

| Efectos Metálicos y Especiales |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Por Usuario Final | Alimentos |

| Bebidas | |

| Farmacéutico | |

| Cuidado Personal y Cosméticos | |

| Industrial y Automotriz | |

| Tabaco | |

| Electrónica y Bienes de Consumo Duraderos | |

| Por Tipo de Material | Cartón Plegable (FBB) |

| Sulfato Blanqueado Sólido (SBS) | |

| Cartón Blanco Revestido (WLC) | |

| Cartón Kraft Reciclado | |

| Cartón Kraft Virgen | |

| Por Tecnología de Impresión | Litografía Offset |

| Flexografía | |

| Digital (Inyección de Tinta y Tóner) | |

| Huecograbado | |

| Serigrafía | |

| Por Revestimiento/Acabado | Acuoso y a Base de Agua |

| Revestimiento UV | |

| Barniz y Laca | |

| Laminados de Película | |

| Efectos Metálicos y Especiales | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cartón plegable del CCG en 2031?

Se prevé que el mercado alcance USD 2,92 mil millones para 2031.

¿Qué segmento de usuario final se espera que crezca más rápido hasta 2031?

El cuidado personal y los cosméticos lideran con una CAGR proyectada del 6,09% durante 2026-2031.

¿Por qué el cartón kraft reciclado está ganando terreno en el Golfo?

Los esquemas de REP y los mandatos de desviación de vertederos asignan tarifas más bajas a la fibra reciclada, convirtiendo al kraft reciclado en el sustrato preferido para muchos propietarios de marcas.

¿Cómo está cambiando la impresión digital el panorama competitivo?

Las prensas digitales eliminan los costos de planchas, lo que permite la personalización de unidades de mantenimiento de existencias en tiradas cortas y tiempos de entrega más rápidos, especialmente para marcas premium y orientadas al comercio electrónico.

¿Qué país registrará la tasa de crecimiento más alta en la región?

Se proyecta que los Emiratos Árabes Unidos registren una CAGR del 5,89%, superando a otros miembros del CCG debido a los incentivos de zonas francas y la sólida adopción del comercio electrónico.

¿Cuáles son los principales riesgos para el crecimiento del mercado?

La volatilidad del precio de la pulpa vinculada a importaciones y la sustitución por bolsas flexibles son las restricciones más significativas, recortando conjuntamente la CAGR prevista en 1,4 puntos porcentuales.

Última actualización de la página el: