Tamaño y Participación del Mercado de Películas de Embalaje Médico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

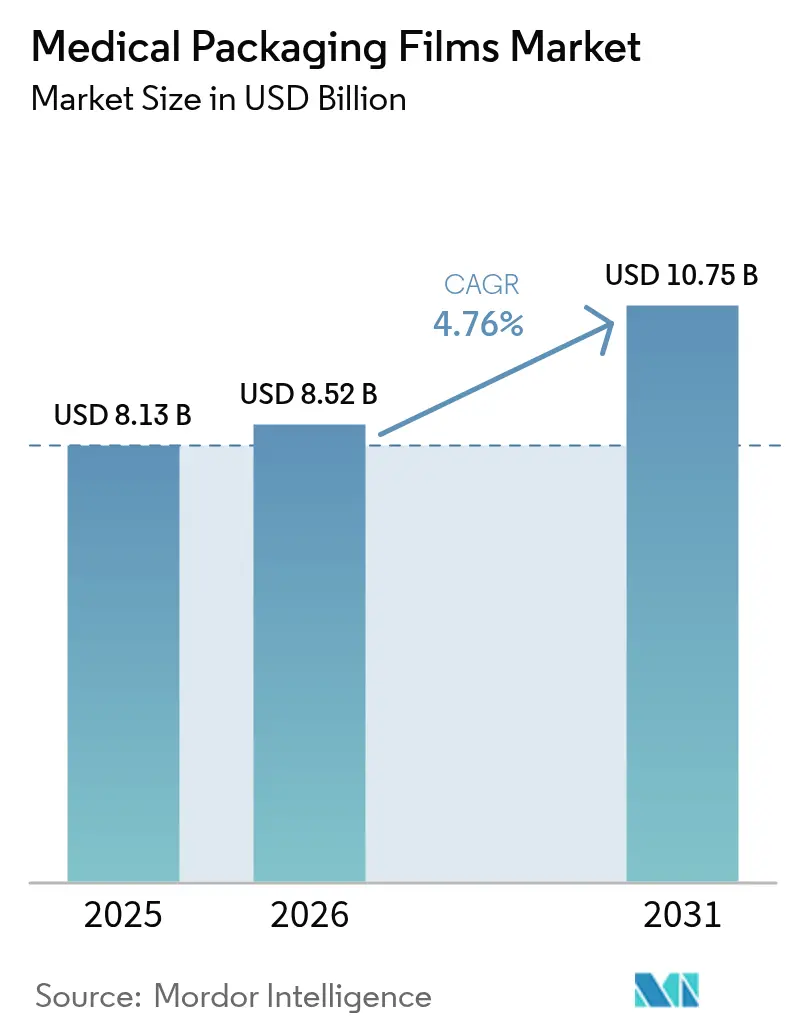

| Tamaño del Mercado (2026) | 8.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

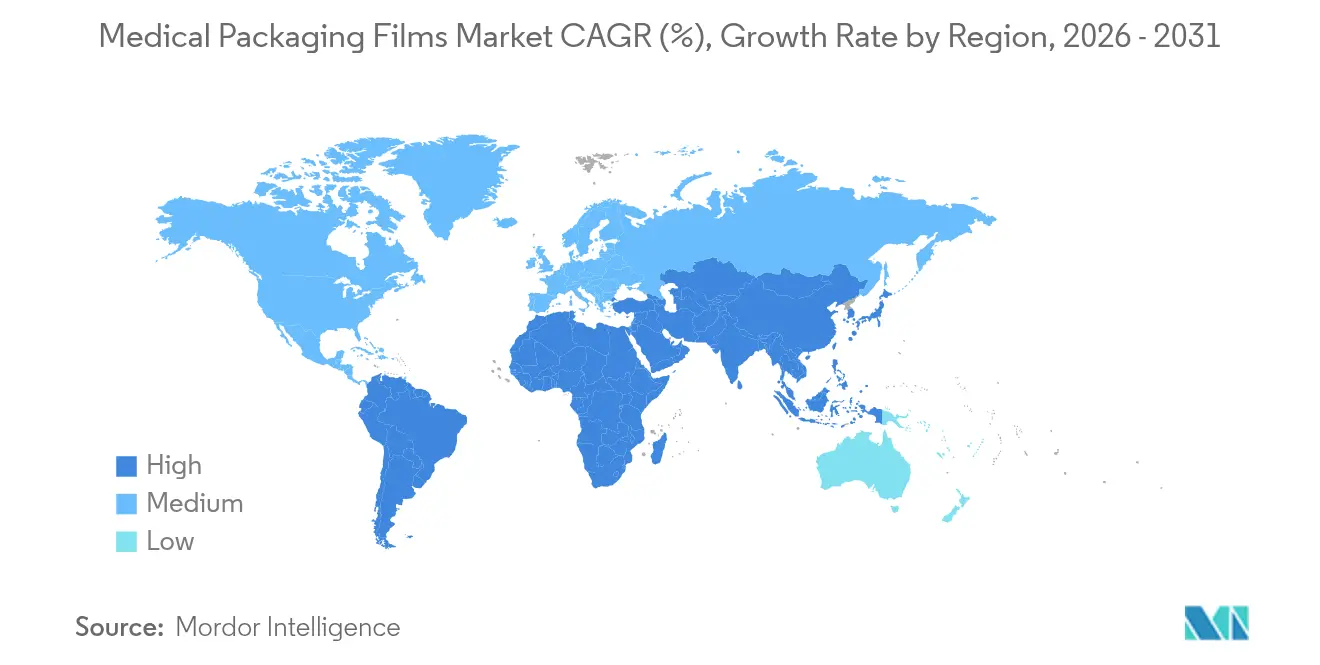

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

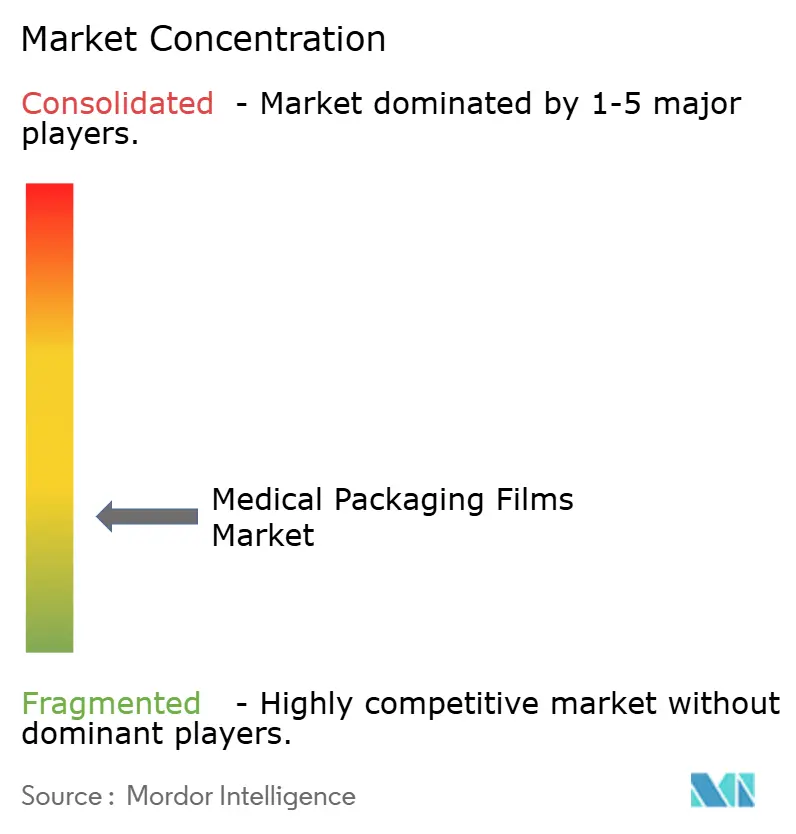

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje Médico por Mordor Intelligence

Se espera que el tamaño del mercado de películas de embalaje médico crezca de USD 8,13 mil millones en 2025 a USD 8,52 mil millones en 2026 y se prevé que alcance USD 10,75 mil millones en 2031 a una CAGR del 4,76% durante 2026-2031. La sólida demanda proviene de los mandatos de serialización, la rápida adopción de productos biológicos y los agresivos objetivos de sostenibilidad que favorecen los sustratos reciclables y de alta barrera de próxima generación. Los fabricantes están pasando de barreras de función única a estructuras multicapa que incorporan identificadores digitales, indicadores de tiempo-temperatura y contenido reciclado posconsumo, elevando tanto el cumplimiento normativo como la protección de marca. La consolidación estratégica, especialmente la combinación de Amcor por USD 8,4 mil millones con Berry Global, está redefiniendo las ventajas de escala, mientras que los cambios en la producción regional hacia Asia-Pacífico aportan proximidad de suministro y apalancamiento de costos. Sin embargo, la volatilidad de los insumos petroquímicos sigue ejerciendo presión sobre los precios, alentando una mayor integración vertical y estrategias diversificadas de abastecimiento de resinas.

Conclusiones Clave del Informe

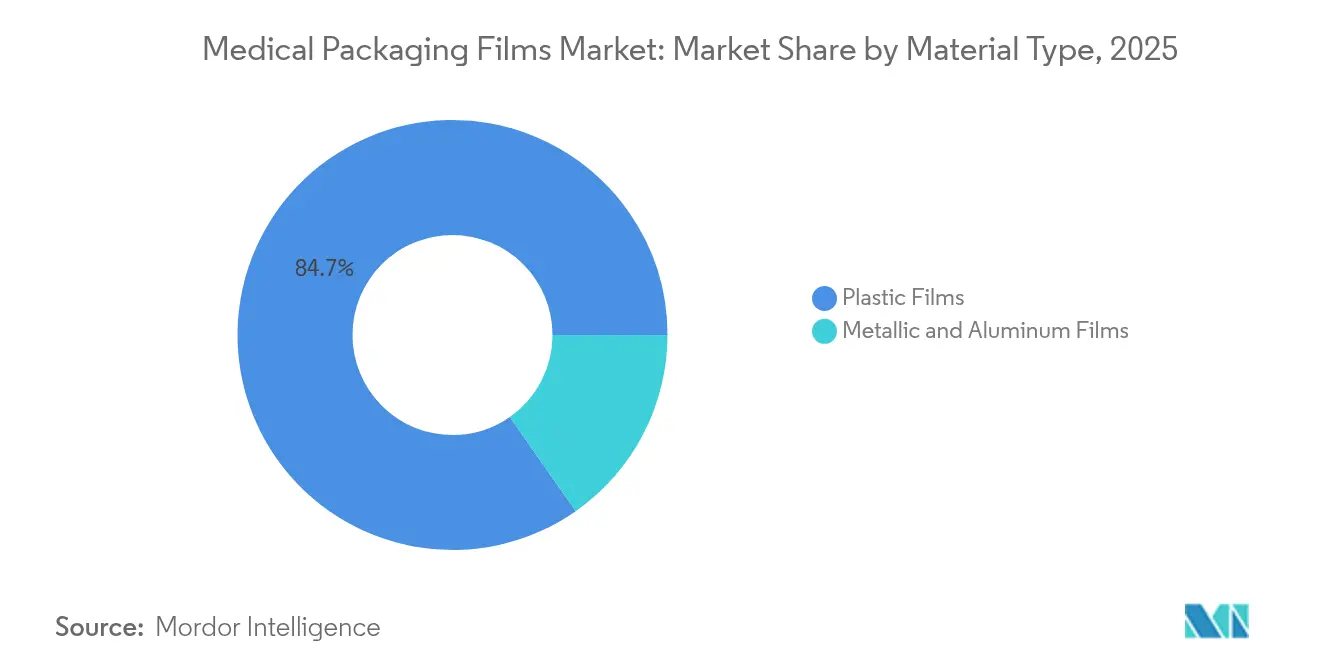

- Por tipo de material, las películas plásticas lideraron con una participación de ingresos del 84,72% en 2025; los bioplásticos dentro de este grupo están creciendo más rápido con una CAGR del 7,12% hasta 2031.

- Por tipo de producto, las películas de alta barrera se están expandiendo a una CAGR del 8,33%, mientras que las películas coextruidas y laminadas mantuvieron el 43,05% de la participación del mercado de películas de embalaje médico en 2025.

- Por aplicación, las bolsas y bolsillos representaron el 43,29% del tamaño del mercado de películas de embalaje médico en 2025; los blisteres registran el mayor crecimiento con una CAGR del 7,28% hasta 2031.

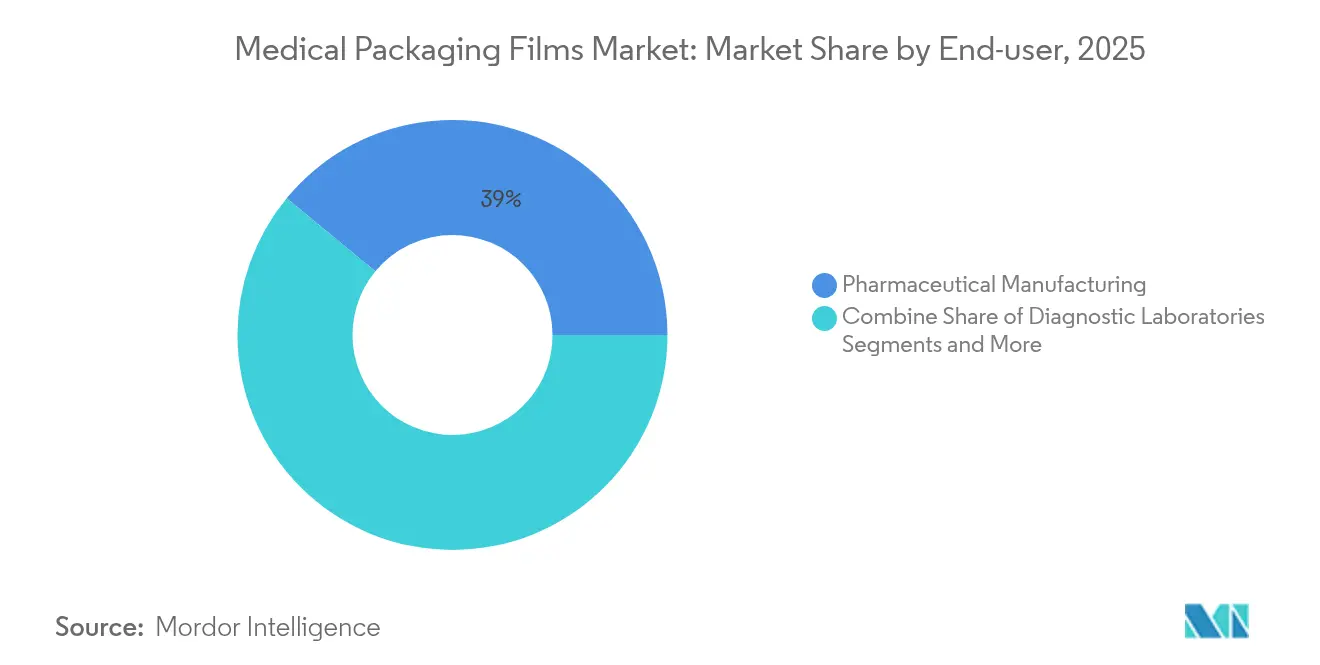

- Por usuario final, la fabricación farmacéutica mantuvo una participación del 39,02% en 2025; los ensambladores de kits de atención domiciliaria representan el segmento de más rápido crecimiento con una CAGR del 6,86%.

- Por geografía, Asia-Pacífico registró una participación de ingresos del 38,21% en 2025 y se proyecta que publique una CAGR del 6,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Embalaje Médico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.2% | América del Norte, Europa, difusión global | Largo plazo (≥ 4 años) |

| Impulso de sostenibilidad hacia bioplásticos y reciclables | +0.8% | UE, América del Norte, APAC | Mediano plazo (2-4 años) |

| Expansión de la fabricación farmacéutica en APAC | +1.5% | Asia-Pacífico, extensión hacia MEA | Mediano plazo (2-4 años) |

| Auge de la atención domiciliaria y los kits de diagnóstico en el punto de atención | +0.9% | Adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Serialización digital y películas inteligentes anticontradicción | +0.7% | Cumplimiento normativo global | Corto plazo (≤ 2 años) |

| Crecimiento de dispositivos de medicamentos personalizados impresos en 3D | +0.3% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

El aumento de la incidencia de enfermedades no transmisibles está transformando el embalaje de un contenedor pasivo en herramientas activas de adherencia. Los diseños de blisteres tipo calendario redujeron la HbA1c en un 0,95% frente a los envases estándar en ensayos sobre diabetes, lo que subraya el valor clínico del embalaje. La demografía envejecida intensifica la polifarmacia, impulsando a los fabricantes de medicamentos a adoptar formatos de dosis unitaria que se sincronizan con plataformas de salud electrónica y recordatorios inteligentes de pastillas. Los reguladores ahora tratan el etiquetado y la configuración del envase como parte integral del uso seguro, tal como se refleja en las sucesivas actualizaciones de la guía de la [1]Administración de Alimentos y Medicamentos de Estados Unidos, "Guía sobre el etiquetado de pacientes de dispositivos médicos", fda.gov FDA. En consecuencia, los proveedores de películas capaces de certificar diseños centrados en el paciente aseguran una demanda a largo plazo en el mercado de películas de embalaje médico.

Impulso de Sostenibilidad hacia Bioplásticos y Reciclables

Las directivas de la UE que exigen contenido reciclado mínimo están acelerando la adopción de biopolímeros. La serie Mevopur de base biológica de Avient reduce las huellas de carbono en un 25% mientras mantiene el cumplimiento de la norma ISO 10993. El SureForm Pro ICE de Amcor redujo el plástico total en un 40% y aun así cumplió los umbrales de reciclabilidad directa en los flujos hospitalarios existentes. El desafío es la resiliencia a la esterilización: los ciclos de autoclave y gamma pueden degradar las resinas compostables, lo que impulsa formulaciones combinadas de PLA, PHA y EVOH que preservan la integridad de la barrera. Los equipos de adquisiciones de los sistemas de salud de Estados Unidos ahora asignan ponderación ambiental en las licitaciones, otorgando a los pioneros en sustratos sostenibles una prima de precios dentro del mercado de películas de embalaje médico.

Expansión de la Fabricación Farmacéutica en Asia-Pacífico

La nueva capacidad conforme a las Buenas Prácticas de Fabricación en India, China y Filipinas reconfigura los corredores globales de suministro. La planta de inyectables estériles de Zen Industrial Pharma Ecozone señala un giro estratégico que localiza el gasto en embalaje cerca de la actividad de llenado y acabado.[2]Agencia de Noticias de Filipinas, "PEZA albergará al primer fabricante farmacéutico certificado por la FDA de EE. UU. en Filipinas", pna.gov.ph La adquisición por parte de Amcor de Phoenix Flexibles en Gujarat incorpora activos de extrusión dentro del corazón farmacéutico, reduciendo los plazos de entrega y las dependencias de importación. Los estándares PIC/S armonizados en toda la ASEAN eliminan las barreras técnicas, permitiendo que los formatos regionales de blisteres y bolsas circulen libremente. Estas dinámicas desplazan el centro de gravedad del mercado de películas de embalaje médico hacia Asia-Pacífico.

Auge de la Atención Domiciliaria y los Kits de Diagnóstico en el Punto de Atención

Los protocolos de atención remota normalizan la autoadministración y las pruebas en el hogar, lo que obliga al embalaje a equilibrar la esterilidad con características de apertura intuitivas. La guía de la FDA sobre dispositivos para uso doméstico destaca la legibilidad, la evidencia de manipulación indebida y la eliminación de residuos como pilares de diseño críticos. Las cajas plegables desplegables Dosepak integran bandejas tipo calendario y etiquetas NFC que solicitan reabastecimientos a través de aplicaciones móviles.[3]WestRock, "Embalaje de adherencia a medicamentos Dosepak", westrock.com Los kits de antígenos de COVID-19 sensibles a la temperatura adoptan bolsas de película multicapa que incorporan la tira de precisión de un grado de Evidencia para salvaguardar la eficacia durante la distribución. Estas innovaciones amplían la demanda de dosis unitaria y pequeño volumen, sosteniendo un rápido crecimiento para el mercado de películas de embalaje médico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de polímeros a base de petróleo | -0.6% | Global, regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Altos costos de validación regulatoria | -0.4% | Global, variable según región | Mediano plazo (2-4 años) |

| Competencia de envases estériles a base de papel | -0.2% | Aplicaciones sensibles al costo | Mediano plazo (2-4 años) |

| Infraestructura de reciclaje débil para películas multicapa | -0.3% | Puntos críticos regulatorios en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Polímeros a Base de Petróleo

Los costos de resina aumentaron entre 3 y 5 centavos por libra en 2024 en medio de picos de energía, comprimiendo los márgenes de los convertidores sujetos a contratos de suministro de grado médico. Las empresas más pequeñas, sin poder de cobertura, enfrentan retrasos de traslado de hasta seis meses, lo que pone en riesgo la pérdida de clientes o el cierre de líneas. Las estrictas reglas de control de cambios en el sector sanitario impiden la sustitución rápida de resinas, amplificando la exposición frente a los segmentos de embalaje general. Los actores de mayor tamaño responden mediante compras anticipadas y la coubicación de la extrusión cerca de complejos de craqueo, aunque esta intensidad de capital amplía la brecha competitiva en el mercado de películas de embalaje médico.

Altos Costos de Validación Regulatoria

La alineación con la norma ISO 13485 y las actualizaciones de serialización DSCSA amplían los ciclos de desarrollo entre 12 y 18 meses y añaden entre USD 100.000 y USD 500.000 por cada nuevo material para pruebas de citotoxicidad y estabilidad.[4]Administración de Alimentos y Medicamentos de Estados Unidos, "Condición B001 del Monografía de venta libre", federalregister.gov Las soluciones de blisteres para productos biológicos también deben confirmar los extractables bajo condiciones de contacto con el producto farmacéutico, lo que duplica las cargas de trabajo en el laboratorio. Los pequeños innovadores suelen colicenciar resinas mediante acuerdos de procesamiento por encargo con multinacionales para reducir gastos, lo que fomenta la consolidación. A medida que las normas QMS de 2026 entren en vigor, el acceso a microbiología interna y cámaras de envejecimiento acelerado se convierte en un activo decisivo en el mercado de películas de embalaje médico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Películas Plásticas Dominan mientras los Bioplásticos se Aceleran

Las películas plásticas mantuvieron una participación del 84,72% en 2025, y su giro interno hacia boderivados impulsa una CAGR del 7,12%. Los grados de polietileno, valorados por su sellabilidad y estabilidad gamma, sustentan las bolsas farmacéuticas de alto volumen. Las coextrusiones revestidas de EVOH cumplen los umbrales de barrera de oxígeno para viales biológicos enviados en hielo seco. Dentro de esta combinación, las mezclas de PLA/PHA están captando pedidos a escala piloto de hospitales que apuntan a una reducción del 40% en la huella de residuos. Las láminas metálicas mantienen nichos aislados donde una tasa de transmisión de oxígeno inferior a 0,05 cc/m²/día es innegociable, como los revestimientos de parches transdérmicos. Además, los participantes de la industria de películas de embalaje médico invierten en químicas de compatibilizadores para que los recortes de múltiples capas entren en el reciclaje mecánico sin delaminarse.

Las ganancias adicionales dependen de la validación de las rutas de desintegración con agua caliente para los esterilizantes hospitalarios y la alineación con los estándares de compostabilidad EN 13432. Los proveedores que promueven certificaciones de cuna a cuna obtienen preferencia en las adquisiciones, aunque aún deben superar la esterilización en vapor a 121 °C y los ciclos de haz de electrones a 60 kGy sin pérdida de tensión. En consecuencia, la próxima ola del mercado de películas de embalaje médico probablemente derivará de estructuras híbridas que combinan resinas convencionales con capas de unión de origen biológico, equilibrando la procesabilidad con el cumplimiento al final de su vida útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Producto: Las Películas de Alta Barrera Lideran el Crecimiento Premium

Las películas de alta barrera, actualmente el 24,55% de los ingresos, se expandirán a una CAGR del 8,33% hasta 2031, superando al mercado de películas de embalaje médico en general. La demanda sigue la proliferación de anticuerpos monoclonales que requieren tasas de transmisión de oxígeno inferiores a 0,1 cc/m²/día. Las estructuras de siete capas sopladas producidas en sala limpia de TekniPlex integran EVOH y polímeros de olefina cíclica, extendiendo la estabilidad de la cadena de frío de 72 horas a 120 horas. Las películas coextruidas y laminadas siguen siendo la columna vertebral en volumen, controlando el 43,05% de la participación en 2025 gracias a la versatilidad de formato que abarca desde bolsas IV hasta bolsas de diagnóstico. No obstante, las primas de precio por mejoras de barrera al vapor generan una rentabilidad desproporcionada, alentando a los incumbentes a renovar las líneas con sistemas de jaula de burbuja para la colocación de EVOH ultradelgado.

Los coextrusores también incorporan circuitos NFC y tintas termocrómicas, fusionando una barrera física con la autenticación digital. De cara al futuro, los recubrimientos resistentes al peróxido de hidrógeno serán esenciales a medida que las líneas de llenado y acabado aséptico pasen del vapor a los esterilizantes de plasma vaporizado.

Por Aplicación: Los Blisteres Lideran la Revolución de Dosis Unitaria

Las bolsas y bolsillos siguieron siendo la aplicación más grande con el 43,29% de los ingresos de 2025, favorecidas en soluciones IV y kits de apósitos para heridas. Sin embargo, los blisteres están escalando más rápido, con una CAGR del 7,28% vinculada a los regímenes de terapia crónica y protocolos de adherencia más estrictos. El cumplimiento de dosis unitaria se alinea con la trazabilidad a nivel de lote de DSCSA, por lo que las tiras de blisteres ahora llevan códigos DataMatrix serializados imprimibles en línea a 300 ppp. Los antihiperglucémicos diabéticos migran en masa a blisteres de calendario, respaldados por tapas de empuje resistentes a niños.

Los sobres de forma-llenado-sellado también crecen impulsados por las pruebas de autodiagnóstico de antígenos rápidos y gripe. Aquí, las películas laminadas de calibre ultra bajo reducen el peso base en un 18% mientras mantienen la tasa de transmisión de vapor de agua por debajo de 0,3 g/m²/día. Esta amplitud de cartera garantiza que la industria de películas de embalaje médico atienda tanto casos de uso de productos básicos de alto volumen como de envases inteligentes premium.

Por Usuario Final: Los Ensambladores de Atención Domiciliaria Impulsan el Cambio de Diseño

Los fabricantes farmacéuticos ocuparon el 39,02% de los ingresos en 2025 a través de contratos de compra consolidados y requisitos de velocidad de línea que superan las 300 unidades/min. Sin embargo, los proveedores de kits de atención domiciliaria registran una CAGR del 6,86% a medida que los modelos de pago reembolsan el monitoreo remoto en lugar de las estancias hospitalarias. Los kits para autoinyectores subcutáneos de productos biológicos exigen bolsas ricas en pictogramas y con evidencia de manipulación indebida que los adultos mayores puedan abrir sin tijeras. Los fabricantes de equipos de origen (OEM) de dispositivos, que representan el 18,32% de la participación, requieren compuestos de película Tyvek transpirables que superen la esterilización con óxido de etileno pero bloqueen el desprendimiento de fibras. Los laboratorios de diagnóstico dependen de termoformados de PETG de alta claridad para la carga automatizada de placas, un segmento de crecimiento estable a una CAGR del 4,22%.

La interacción estratégica surge cuando los licenciatarios farmacéuticos agrupan ecosistemas de administración de medicamentos y dispositivos, presionando a los convertidores para que suministren carteras mixtas que abarquen la laminación de jeringas prellenables y las tapas de bandejas para autoinyectores. Esta complejidad consolida acuerdos de abastecimiento plurianuales a largo plazo en el mercado de películas de embalaje médico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tecnología: Las Plataformas de Extrusión Abrazan la Circularidad

La extrusión de película plana lideró con el 35,08% de la participación del mercado de películas de embalaje médico en 2025, reflejando una fuerte adopción para bolsas transparentes con apertura pelable y tapas donde el control de calibre y la claridad óptica son importantes. Los hospitales favorecen el proceso porque su geometría de dado plano permite un espesor uniforme que soporta líneas de forma-llenado-sellado de alta velocidad, mientras que los convertidores valoran las menores tasas de desperdicio que ayudan a compensar la volatilidad de las resinas. Las inversiones en impresión digital en línea ahora permiten aplicar códigos serializados durante el proceso de fundición sin pases secundarios, mejorando el cumplimiento normativo a un costo adicional mínimo. Los sistemas de rodillo de enfriamiento con optimización energética han reducido el consumo de energía hasta en un 12%, alineándose con los mandatos de compra de grupos hospitalarios para productos de menor huella de carbono. Estas mejoras de proceso refuerzan el liderazgo de la película plana y aún dejan espacio para ensayos de contenido de PCR mezclado orientados a cumplir los objetivos de contenido reciclado del 30% para 2028.

La extrusión de película soplada está proyectada para expandirse a una CAGR del 6,66% de 2026 a 2031, convirtiéndola en el segmento tecnológico de más rápido crecimiento del tamaño del mercado de películas de embalaje médico durante el período de previsión. El proceso de burbuja sobresale en estructuras multicapa que integran barreras de EVOH o de olefina cíclica, esenciales para los productos biológicos enviados en hielo seco. Las recientes líneas de orientación de doble burbuja han elevado la resistencia a la perforación en un 15% mientras reducen el peso base en un 10%, una ganancia que satisface tanto la integridad de la cadena de frío como los criterios de sostenibilidad. Los productores están combinando líneas de película soplada con masterbatches detectables por infrarrojo cercano para que los laminados de material único se clasifiquen limpiamente en los flujos de reciclaje. El monitoreo de espesor en tiempo real impulsado por algoritmos de aprendizaje automático mantiene la variación dentro de ±1 µm, reduciendo el desperdicio fuera de especificación a menos del 1,5% y aumentando la efectividad general del equipo. Estas ventajas posicionan a la extrusión de película soplada como la plataforma principal para soluciones de embalaje sanitario reciclables e inteligentes preparadas para el futuro.

Análisis Geográfico

Asia-Pacífico domina el mercado de películas de embalaje médico con una participación de ingresos del 38,21% en 2025 y la mayor CAGR del 6,11% hasta 2031. La expansión de productos biológicos en China y el impulso de genéricos en India intensifican la demanda de tapas de alta barrera y tiras termoformadas. Los incentivos gubernamentales, como el esquema de Incentivos Vinculados a la Producción de India, reembolsan hasta el 5% de los desembolsos de capital en plantas de embalaje adyacentes a la industria farmacéutica, inclinando la nueva capacidad hacia Gujarat y Telangana. La ecozona certificada por la FDA de Filipinas ilustra un modelo regional donde los convertidores de películas instalados en la misma ubicación reducen los costos logísticos y aceleran los ciclos de validación. Japón mantiene una demanda premium de extrusión en sala limpia ultra limpia, mientras que el auge de las organizaciones de desarrollo y fabricación por contrato (CDMO) de Corea del Sur agrega pedidos constantes de laminado de bolsas serializadas.

América del Norte sigue siendo fundamental a medida que la aplicación de DSCSA impulsa la serialización universal para noviembre de 2024. Las ponderaciones de productos biológicos de la región elevan la adopción de bolsas de cadena de frío, especialmente tras la consolidación Amcor-Berry que agrupa 11 sitios de extrusión a lo largo de la frontera entre Estados Unidos y México. Los hospitales que aceleran las "compras sostenibles" prefieren materiales monómeros de PE/PP enriquecidos con PCR, dando forma a las prioridades de I+D de los convertidores. El plan nacional de cobertura farmacéutica de Canadá, previsto para 2027, proyecta ampliar el acceso a las terapias crónicas, elevando indirectamente la demanda de blisteres y reforzando la trayectoria del mercado de películas de embalaje médico.

Europa, aunque madura, aplica las normativas de diseño ecológico más estrictas del mundo. Alemania ancla los pedidos de alto valor para películas de barrera libres de PVdC, ya que los reguladores examinan los sustratos a base de cloro. La enmienda de Responsabilidad Extendida del Productor de Francia de 2025 impone tarifas progresivas sobre los formatos no reciclables, lo que impulsa un giro hacia el EVOH-PE de material único. La divergencia de serialización de la MHRA del Reino Unido tras el Brexit requiere doble codificación en los envases que sirven tanto a los canales de la UE como del Reino Unido, complicando las configuraciones de línea. El sur de Europa disfruta de la externalización cercana de los grandes fabricantes farmacéuticos del norte; las plantas de blisterado de España registraron ganancias de envíos del 5,4% en 2025.

América Latina muestra requisitos incipientes pero de rápido aumento a medida que la ANVISA de Brasil finaliza la RDC 680 para la agregación completa para 2026. Las organizaciones de desarrollo y fabricación por contrato (CDMO) multinacionales invierten en México para atender la demanda de Estados Unidos bajo el T-MEC, combinando ahorros de costos con resiliencia de proximidad. El Consejo de Cooperación del Golfo está modernizando las salas de llenado y acabado de productos biológicos bajo Visión 2030, añadiendo importaciones incrementales de películas de alta barrera hasta que la capacidad de extrusión regional se amplíe. En conjunto, estos desarrollos consolidan la geografía como un determinante de los matices de especificación en todo el mercado de películas de embalaje médico.

Panorama Competitivo

El mercado de películas de embalaje médico está fragmentado. La fusión Amcor-Berry genera una cartera que supera los USD 18 mil millones en ventas combinadas, con sinergias previstas de USD 650 millones para 2028. La adquisición de Donatelle por USD 313 millones por parte de DuPont refuerza el acceso al moldeo de precisión, permitiéndole combinar película, dispositivo y bandeja en kits llave en mano. TekniPlex duplicó la capacidad de películas de barrera mediante su nuevo sitio en Wisconsin, que cuenta con recubrimiento por cuchilla de aire que logra una tasa de transmisión de oxígeno de 0,05 cc/m²/día a un espesor de 80 micrones. SICPA aprovecha su experiencia en tintas para desplegar software de serialización modular L1-L3, incorporando marcadores encubiertos en estaciones flexográficas.

Los impulsos estratégicos giran en torno a la sostenibilidad y la funcionalidad inteligente. Amcor está piloteando laminados de poliolefina clasificables por infrarrojo cercano que imitan las opacidades de la lámina de aluminio pero siguen siendo de material único. Avient comercializa masterbatches de base biológica y color estable que superan las pruebas de citotoxicidad y esterilización gamma. West Pharmaceutical Services reporta un crecimiento orgánico del 2,1% impulsado por la popularidad de los dispositivos de autoinyección, generando demanda de bolsas multicapa. Los nuevos participantes procedentes del ámbito de la electrónica impresa presentan etiquetas RFID activadas por humedad laminadas entre capas de película, ofreciendo trazabilidad completa de la cadena de frío por menos de USD 0,04 por dosis.

La competencia de precios sigue siendo moderada porque las largas validaciones desincentivan los cambios frecuentes de proveedor. No obstante, la volatilidad de las resinas fomenta el abastecimiento dual, por lo que los convertidores con presencia global y plantas ISO 13485 redundantes ganan las solicitudes de cotización. Las carreras de patentes ahora apuntan a barreras de oxígeno libres de PVdC y la unión sin disolventes, ampliando las fosas de propiedad intelectual. A medida que la convergencia dispositivo-medicamento se profundiza, los contratos de plataforma agrupan película, bandeja y sensor, favoreciendo a los grupos con ingeniería multidisciplinar. En consecuencia, la amplitud tecnológica, la fluidez regulatoria y las credenciales de sostenibilidad del ciclo de vida definen la ventaja competitiva en el mercado de películas de embalaje médico.

Líderes de la Industria de Películas de Embalaje Médico

Honeywell International Inc.

3M Company

Wipak Oy

Amcor Plc

DuPont de Nemours, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Avient lanzó masterbatches de polímero de base biológica Mevopur con un contenido renovable del 70–100% para aplicaciones de película médica y blister, y amplió la capacidad de poliuretano termoplástico (TPU) para el sector sanitario en Asia.

- Enero de 2025: PCI Pharma Services se comprometió a invertir más de USD 365 millones para ampliar las líneas de embalaje combinado de medicamentos y dispositivos en Illinois e Irlanda, añadiendo capacidad de bolsas de película de alta barrera y blisteres de forma fría.

- Julio de 2024: DuPont adquirió Donatelle Plastics por USD 313 millones, obteniendo experiencia en moldeo por inyección y termoformado de grado médico que complementa su cartera de películas de embalaje estéril Tyvek.

- Julio de 2024: Catalent finalizó una expansión de USD 25 millones de su sitio en Schorndorf, Alemania, instalando nuevas líneas de embalaje en película controladas por temperatura para el suministro clínico de productos biológicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de películas para envasado médico como el valor anual total de las películas flexibles, monocapa y multicapa, de plástico o metálicas, convertidas en bolsas, fundas, tapas, blísteres y envoltorios que protegen productos farmacéuticos, kits de diagnóstico y dispositivos médicos desde su fabricación hasta el punto de atención.

Exclusión del ámbito de aplicación: No se contabilizan las películas destinadas a alimentos, cosméticos o artículos industriales, así como las bandejas rígidas, el papel y las soluciones sólo de lámina.

Segmentación

- Por Tipo de Material

- Películas Plásticas

- Polietileno (LDPE, HDPE, LLDPE)

- Polipropileno

- Cloruro de Polivinilo

- Policarbonato

- Tereftalato de Polietileno

- Poliamida

- Copolímero de Etileno y Alcohol Vinílico (EVOH)

- Bioplásticos

- Películas Metálicas y de Aluminio

- Películas Plásticas

- Por Tipo de Producto

- Películas Termoformables

- Películas Transpirables y Porosas

- Películas de Alta Barrera

- Películas Coextruidas y Laminadas

- Por Aplicación

- Bolsas y Bolsillos

- Blisteres

- Tubos y Forma-Llenado-Sellado

- Tapas y Sobres/Sticks

- Laminados de Tiras y Bolsas de Diagnóstico

- Por Usuario Final

- Fabricación Farmacéutica

- Fabricantes de Dispositivos Médicos

- Laboratorios de Diagnóstico

- Hospitales y Clínicas

- Ensambladores de Kits de Atención Domiciliaria

- Por Tecnología

- Extrusión de Película Soplada

- Extrusión de Película Plana

- Recubrimiento por Solvente / Extrusión

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con extrusores de film, esterilizadores de dispositivos médicos, gestores de suministros hospitalarios y reguladores regionales de Norteamérica, Europa y Asia-Pacífico nos permitieron confirmar los cambios en las preferencias de las especificaciones de las barreras, validar los precios medios de venta y afinar las hipótesis sobre las tasas de sustitución que los datos secundarios sólo podían aproximar.

Investigación documental

En primer lugar, trazamos un mapa de los impulsores de la demanda mundial utilizando conjuntos de datos abiertos como el gasto sanitario de la OMS, los códigos de comercio de películas Comtrade de la ONU, las autorizaciones 510(k) de la FDA de EE. UU. y los registros Eudamed de la UE, que ayudaron a dimensionar los grupos de pacientes tratados y de envíos de dispositivos. Las asociaciones del sector, en particular la Flexible Packaging Association y el Healthcare Plastics Recycling Council, ofrecieron ratios de adopción, mientras que los informes 10-K de las empresas y los informes de los inversores revelaron los corredores de precios de las películas. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva proporcionó divisiones de ingresos y capacidades de planta. Las fuentes citadas son ilustrativas; muchas otras publicaciones han servido para comprobar los datos.

Dimensionamiento y previsión del mercado

Una construcción híbrida descendente (producción farmacéutica mundial y envíos de dispositivos médicos reconstruidos a partir de datos de producción y comercio, filtrados después mediante ratios de intensidad de envasado) se coteja con roll-ups selectivos ascendentes de las principales ventas de convertidores para garantizar el realismo. Entre las variables clave se incluyen los índices de precios de los polímeros, la prevalencia de enfermedades crónicas, la combinación de métodos de esterilización ISO 11607, la cuota del envase blíster en los medicamentos de dosis sólida y la utilización de la capacidad de extrusión. Las previsiones utilizan regresión multivariante combinada con análisis de escenarios para reflejar la volatilidad de las materias primas y el endurecimiento de la normativa. Cuando surgen lagunas, por ejemplo en los volúmenes de los convertidores de marca blanca, interpolamos utilizando proxies regionales medios de ASP×volumen anclados en registros aduaneros verificados.

Ciclo de validación y actualización de datos

Los resultados se someten a un análisis de varianza con respecto a las bandas de crecimiento históricas, las referencias de otros fabricantes y los comentarios de los canales, seguido de una revisión en dos fases por parte de los analistas. El conjunto de datos se actualiza anualmente; los acontecimientos coyunturales, como los picos de precios de la resina o las fusiones y adquisiciones importantes, activan repeticiones aceleradas antes de la entrega al cliente.

Por qué la línea de base de las películas de envasado médico de Mordor manda en fiabilidad

Las estimaciones publicadas divergen porque las empresas eligen distintos tipos de película, etapas de conversión y cadencias de previsión.

Nuestra disciplina en la determinación del alcance y la actualización anual mantienen nuestra línea de base actualizada y lista para la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 8,13 B (2025) | Inteligencia de Mordor | - |

| 7.800 MILLONES DE DÓLARES (2023) | Consultoría regional A | Excluye el PE con revestimiento de barrera y utiliza un año base de dos años. |

| 9.360 MILLONES DE DÓLARES (2025) | Consultoría global B | Mezcla volumen y valor, aplica un incremento uniforme de la inflación del 3%, controles primarios limitados |

Estas comparaciones demuestran que, al seleccionar el ámbito adecuado y validar cada hipótesis con los participantes del mercado, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los clientes pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de películas de embalaje médico?

El mercado está valorado en USD 8,52 mil millones en 2026 y se proyecta que alcance USD 10,75 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápido?

La extrusión de película soplada lidera el crecimiento con una CAGR del 6,66% para 2026-2031 a medida que aumenta la demanda de estructuras multicapa de alta barrera.

¿Por qué Asia-Pacífico es la región más atractiva para los proveedores?

La expansión de la capacidad farmacéutica en China, India y Filipinas impulsa el 38,21% de los ingresos globales en 2025 y una CAGR regional del 6,11% hasta 2031.

¿Cómo influyen los objetivos de sostenibilidad en la elección de materiales?

Los hospitales y los reguladores ahora prefieren películas reciclables o de base biológica, lo que impulsa a los proveedores a lanzar mezclas de PLA/PHA y poliolefinas enriquecidas con PCR que aún cumplen los estándares de esterilización.

¿Qué papel desempeña la serialización en el crecimiento del mercado?

Los requisitos DSCSA de la FDA vigentes desde 2024 y las normas de la UE sobre medicamentos falsificados impulsan la demanda de películas capaces de portar códigos de barras serializados y etiquetas NFC o RFID incorporadas.

Última actualización de la página el: