Tamaño y Participación del Mercado de Cenizas Volantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cenizas Volantes por Mordor Intelligence

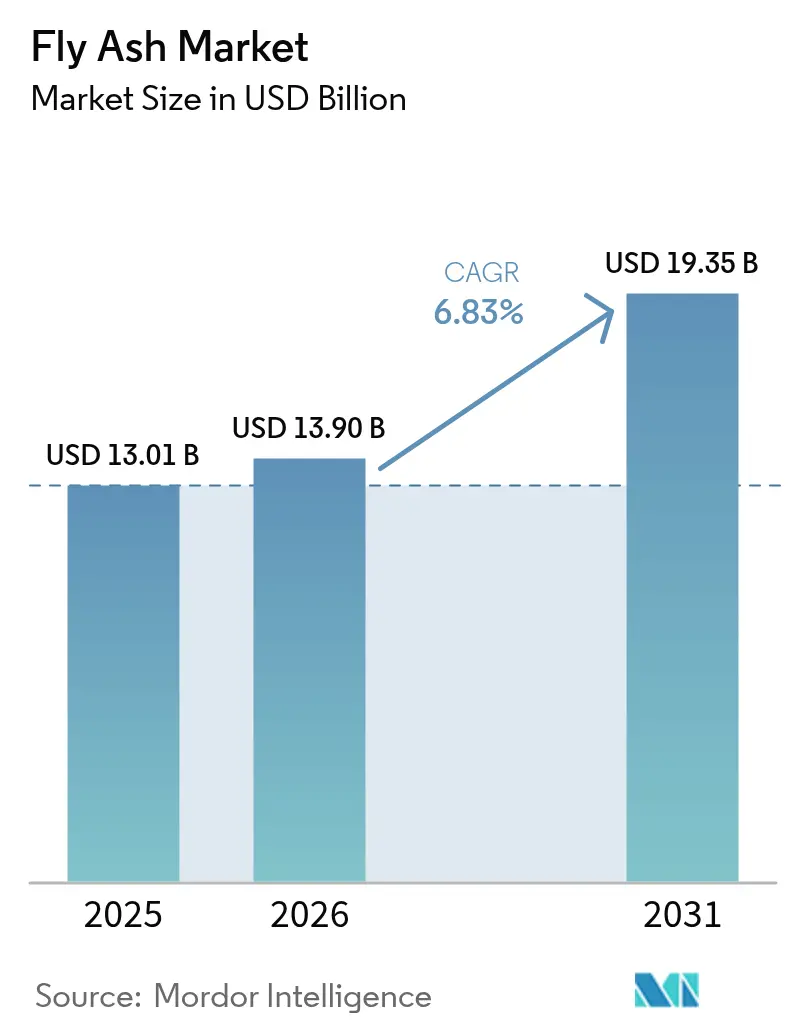

El tamaño del Mercado de Cenizas Volantes fue valorado en USD 13.010 millones en 2025 y se estima que crecerá desde USD 13.900 millones en 2026 hasta alcanzar USD 19.350 millones para 2031, a una CAGR del 6,83% durante el período de previsión (2026-2031). El amplio programa de infraestructura de Asia-Pacífico, la capacidad demostrada del material para reducir el contenido de clínker y el creciente pasivo de vertederos por residuos de combustión de carbón están reforzando la demanda. Las ventajas paralelas del lado de la oferta —que van desde tecnologías de beneficiación que mejoran la consistencia hasta asociaciones a largo plazo entre empresas de servicios públicos y cementeras que desbloquean estanques históricos de cenizas— se están traduciendo en canales de aprovisionamiento resilientes. La diferenciación competitiva está migrando cada vez más hacia la transparencia del producto; los productores que proporcionan Declaraciones Ambientales de Producto (DAP) verificadas y demuestran ahorros de carbono cuantificables están captando pedidos basados en especificaciones técnicas en proyectos públicos y comerciales.

Conclusiones Clave del Informe

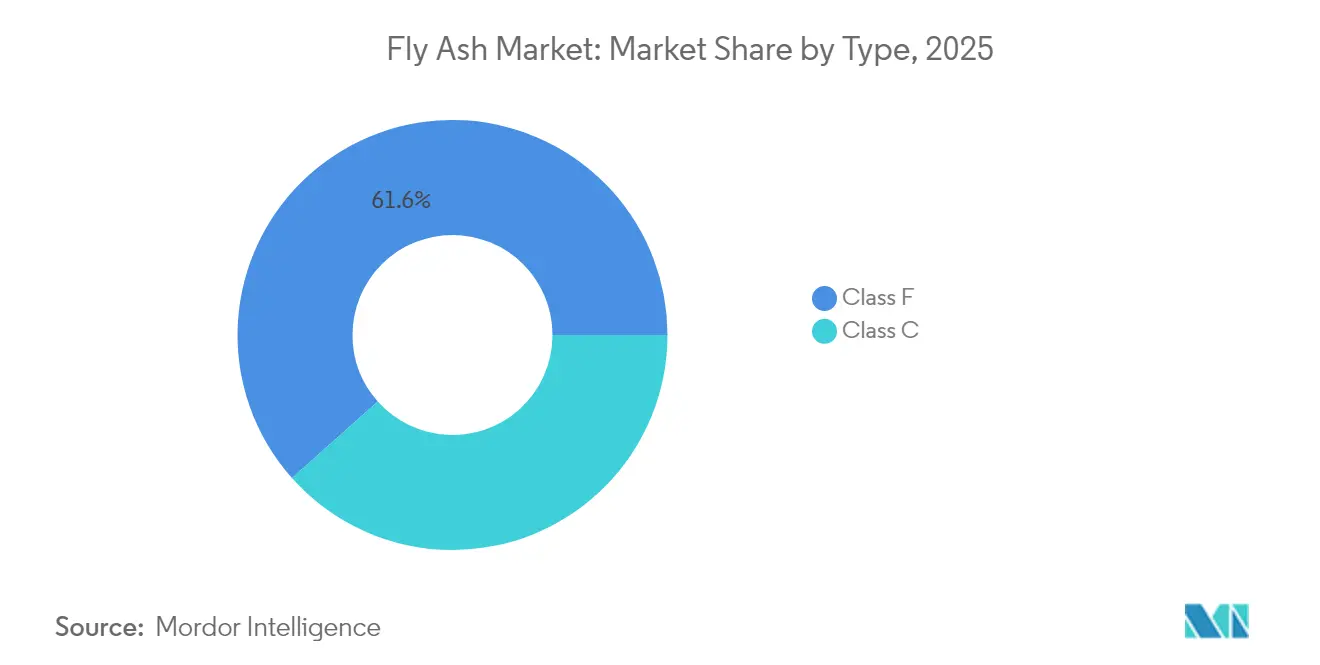

- Por tipo, la Clase F capturó el 61,58% de la participación del mercado de cenizas volantes en 2025; se proyecta que la Clase C sea el segmento de mayor crecimiento con una CAGR del 7,47% hasta 2031.

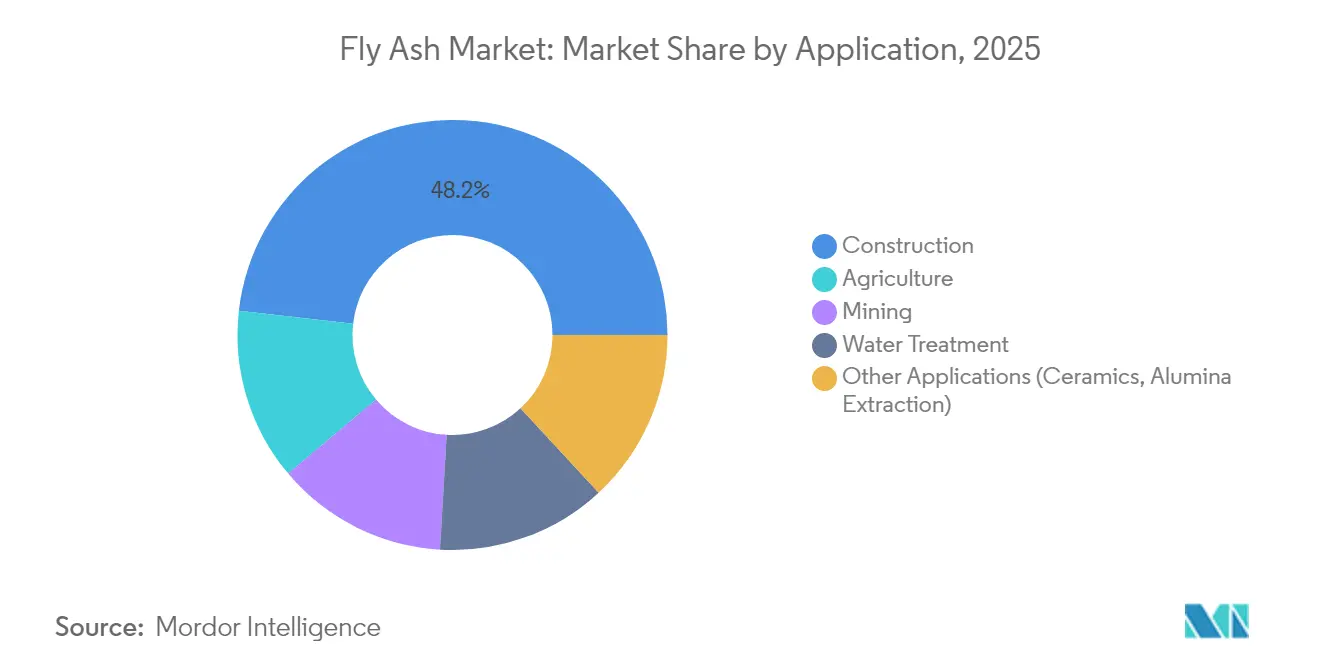

- Por aplicación, la construcción lideró con el 48,20% del tamaño del mercado de cenizas volantes en 2025 y se prevé que se expanda a una CAGR del 7,18% hasta 2031.

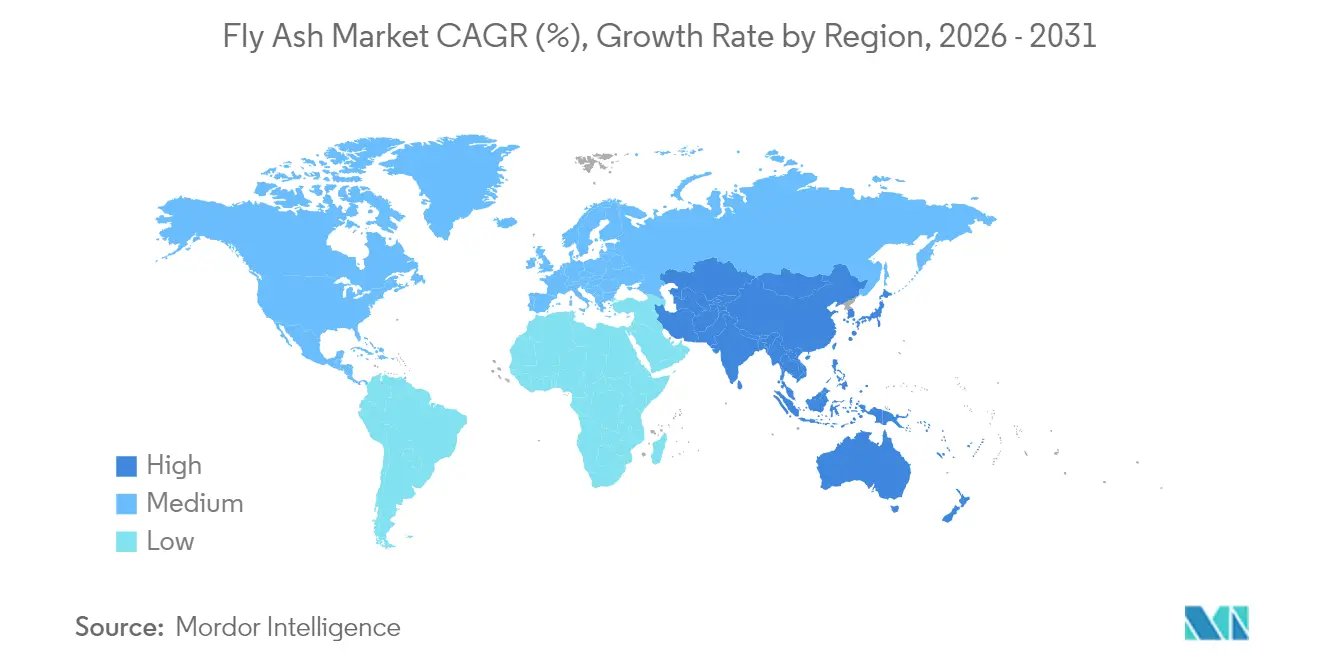

- Por geografía, Asia-Pacífico representó el 70,55% de la participación en ingresos en 2025, mientras que América del Norte registra la CAGR esperada más alta del 7,03% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cenizas Volantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de cemento verde en EE. UU., UE e India | +1.8% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Adopción de concreto geopolimérico bajo en carbono | +1.5% | Global (adopción temprana en APAC, UE) | Mediano plazo (2-4 años) |

| Expansión de plantas de energía cautiva a base de carbón en la ASEAN | +1.2% | ASEAN, desbordamiento hacia Asia del Sur | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono para usuarios de alto volumen | +0.8% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Calcinación flash que reduce los costos logísticos | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos de Cemento Verde en EE. UU., UE e India

Los gobiernos están endureciendo las normas de contratación pública que establecen umbrales de sustitución de clínker, convirtiendo la demanda sostenida del mercado de cenizas volantes en una característica estructural en lugar de un beneficio cíclico. Irlanda ahora exige un sustituto de clínker del 30% en todos los proyectos financiados por el Estado. El código RE2020 de Francia reduce progresivamente los techos de carbono incorporado para viviendas, incentivando las mezclas de cenizas volantes para mantener el cumplimiento normativo. La guía de Compra de Concreto Limpio del Estado de Nueva York superpone límites de emisiones en contratos estatales superiores a USD 1 millón, obligando a los proveedores de mezcla lista a divulgar DAP desde 2025[1]Oficina de Servicios Generales del Estado de Nueva York, "Directrices de Compra de Concreto Limpio," ogs.ny.gov. Precedentes municipales como la Ordenanza #2778 de Santa Mónica añaden impulso local al limitar el contenido de cemento en nuevos edificios. En conjunto, estas medidas sustentan compromisos de volumen mínimo y están reformando las normas de diseño de mezclas en la contratación pública de infraestructura.

Adopción Rápida de Concreto Geopolimérico Bajo en Carbono en Proyectos de Infraestructura Pública

El concreto geopolimérico está pasando de ensayos piloto a programas de entrega convencionales, y las cenizas volantes proporcionan la base aluminosilicatada primaria para la activación alcalina. El Puente del Río Langat en Malasia validó elementos prefabricados de ultra alto rendimiento que redujeron los costos totales del puente en un 30% en comparación con las opciones de acero. El Viaducto Woodford West de la M25 en el Reino Unido utilizó concreto Cemfree, logrando una reducción del 77% de CO₂ y evitando 9,4 t de emisiones en apenas 52 m³ vertidos. Las investigaciones confirman que las mezclas que contienen 50% de cenizas volantes, 40% de escoria granulada de alto horno y 10% de sílice ofrecen resistencias a la compresión en el rango de 4.000-10.000 psi, al tiempo que reducen drásticamente la demanda de cemento. Dado que los sistemas geopoliméricos ganan resistencia rápidamente y curan a temperaturas ambiente, los contratistas acortan los plazos de la ruta crítica, generando una mayor demanda del mercado de cenizas volantes.

Expansión de Plantas de Energía Cautiva a Base de Carbón en Zonas Industriales de la ASEAN

A pesar de los objetivos globales de descarbonización, los clústeres industriales del Sudeste Asiático aún dependen de la energía a base de carbón para satisfacer las necesidades de carga base, garantizando rendimientos considerables de cenizas que abastecen a los molinos de cemento regionales. El carbón suministró casi el 80% de la demanda energética incremental de la región entre 2010 y 2024[2]Agencia Internacional de Energía, "Perspectivas Energéticas del Sudeste Asiático," iea.org. Los productores indonesios extrajeron 217 Mt en 2023 y han anunciado adiciones de capacidad de 58 Mt, lo que podría respaldar 21 GW de nueva generación eléctrica y sostener el mercado de cenizas volantes mucho más allá de 2030. Si bien la nueva administración de Indonesia articula una eliminación gradual del carbón en 15 años, la joven edad promedio de las plantas regionales significa que los retiros anticipados siguen siendo financieramente disruptivos, lo que implica que los flujos de cenizas persistirán en el mediano plazo.

Monetización de Créditos de Carbono para Usuarios de Alto Volumen de Cenizas Volantes

Cada tonelada de clínker de cemento desplazada por cenizas volantes evita aproximadamente 0,9 t de CO₂. Cuando estas reducciones son verificadas, los contratistas pueden obtener créditos negociables que mejoran la economía del proyecto y aceleran los períodos de recuperación de la inversión. Holcim cuantifica y comercializa dichas compensaciones a través de su gama ECOPlanet, reduciendo al menos un 30% de CO₂ por tonelada de cemento entregado. Trabajos académicos sobre cenizas de cáscara de arroz confirman que una sustitución del 15% de clínker reduce la intensidad de CO₂ casi en proporción directa, consolidando la credibilidad de las cenizas volantes tanto en los marcos de carbono voluntarios como en los de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en la combinación de generación a base de carbón en la OCDE | -1.4% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos para polvo a granel en zonas sin salida al mar | -0.9% | Asia Central, centros interiores globales | Corto plazo (≤ 2 años) |

| Cementos de silicato cálcico sin clínker ganando participación | -0.7% | Global (adopción temprana en mercados desarrollados) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Combinación de Generación a Base de Carbón en los Mercados de la OCDE

Los plazos agresivos para el cierre de plantas —impulsados por la norma de cumplimiento de la EPA para 2032— están reduciendo el suministro futuro de cenizas, especialmente donde las unidades no pueden adaptar económicamente la captura de carbono. Los costos de cumplimiento de entre USD 536 millones y USD 1.100 millones anuales están acelerando los calendarios de retiro, eliminando los flujos de tonelaje predecibles de los que el mercado de cenizas volantes históricamente dependía. Las empresas de servicios públicos europeas siguen una trayectoria similar; las plantas de lignito de Alemania ahora operan con horarios restringidos, lo que reduce el suministro regional incluso cuando los mandatos de construcción baja en carbono se intensifican.

Cuellos de Botella Logísticos para el Manejo de Polvo a Granel en Regiones sin Salida al Mar

La baja densidad aparente de las cenizas volantes y sus características de flujo variables complican el transporte neumático. Los sistemas de fase densa ahorran energía pero requieren compresores especializados que elevan el gasto de capital, mientras que las líneas de fase diluida corren el riesgo de obstrucción y pérdida de producto. Para traslados por ferrocarril de menos de 300 km, las tarifas de flete pueden superar el costo del clínker evitado, erosionando la lógica económica de la sustitución. Análisis recientes de costo-beneficio muestran que los transportadores por tubería superan al transporte por camión más allá de los 30 km donde el terreno permite rutas en línea recta, aunque la adopción es lenta entre los compradores de bajo volumen. Estas fricciones restringen el mercado de cenizas volantes en los corredores de construcción interiores de Asia Central y partes de África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Estabilidad de la Clase F, Aceleración de la Clase C

La Clase F retuvo el 61,58% de la participación del mercado de cenizas volantes en 2025, gracias a su matriz de alta sílice-alúmina que reacciona con la cal libre para formar geles C-S-H adicionales, mejorando así la durabilidad a largo plazo. Se espera que el tamaño del mercado de cenizas volantes vinculado a las ventas de Clase F registre un crecimiento de dígito medio simple, ya que los códigos de concreto maduros aún hacen referencia a su historial de rendimiento. Las investigaciones indican que cuando las concentraciones de álcali se mantienen por debajo de 2 M, las mezclas geopoliméricas a base de Clase F alcanzan resistencias a la compresión superiores a 40 MPa en curado a temperatura ambiente, abriendo nuevos territorios en aplicaciones prefabricadas.

Sin embargo, el impulso se está desplazando hacia la Clase C, cuya naturaleza autocementante atrae a los operadores de mezcla lista deseosos de acortar el tiempo de fraguado sin aceleradores químicos. La proyección de CAGR del 7,47% de la Clase C la posiciona como el segmento de mayor expansión del mercado de cenizas volantes. En los Estados Unidos, el 43% de las 22 Mt generadas anualmente se recicla actualmente, con la Clase C tomando una participación creciente a medida que las empresas de servicios públicos del Medio Oeste transicionan al carbón sub-bituminoso de bajo azufre. Las ventajas de resistencia temprana, junto con un menor requerimiento de activador alcalino, se traducen en menor energía incorporada para los productores de geopolímeros, reforzando el atractivo del segmento hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Construcción Domina la Demanda Multifacética

El segmento de construcción representó el 48,20% del tamaño del mercado de cenizas volantes en 2025 y continuará liderando a una CAGR del 7,18% impulsada por el gasto en infraestructura pública y los compromisos corporativos de edificación con cero emisiones netas. En las mezclas de cemento Portland, las tasas de sustitución del 15-35% son habituales, ofreciendo importantes ganancias en reducción de agua y trabajabilidad. Los fabricantes de ladrillos y bloques amplían sus márgenes al reemplazar hasta el 60% del contenido de arcilla, obteniendo menor peso y superior precisión dimensional, aspectos críticos para las paredes divisorias de edificios de gran altura.

Más allá del concreto estructural, las cenizas volantes encuentran valor en la estabilización de bases de carreteras, donde se han registrado mejoras en la resistencia a la compresión no confinada del 35-50% en suelos de subrasante, extendiendo los ciclos de vida del pavimento. Los experimentos agrícolas, particularmente en arrozales, demuestran que 5 t/ha de cenizas volantes combinadas con zeolita mejoran la capacidad de intercambio catiónico, aumentando los rendimientos al tiempo que inmovilizan metales pesados traza. Las aplicaciones mineras emplean mezclas de relleno en pasta donde las cenizas volantes reducen el costo del aglutinante pero cumplen con los perfiles de resistencia subterránea, abordando tanto los imperativos de control del terreno como los de gestión de residuos. Finalmente, el trabajo a escala de laboratorio sobre extracción de alúmina y esmalte de grado cerámico utiliza el potencial de formación de mullita del material, señalando oportunidades de diversificación aguas abajo para la industria de cenizas volantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 70,55% de Asia-Pacífico en el mercado de cenizas volantes se deriva de la arraigada capacidad carbonífera y los grandes programas de obras públicas. China sola produce entre 600 Mt y 800 Mt de cenizas anuales, un volumen suficiente para satisfacer las cuotas de sustitución regionales incluso mientras persigue su propio calendario de descarbonización. El mandato de India que exige el 100% de utilización de cenizas dentro de un radio de 300 km de los puntos de generación impone un ciclo de suministro circular entre las empresas de servicios públicos y las plantas de cemento, consolidando una demanda predecible a pesar de los debates sobre el retiro del carbón.

América del Norte ilustra cómo los vientos regulatorios en contra pueden convertirse en oportunidades de suministro. Georgia Power está dragando 8 Mt de cenizas heredadas bajo un contrato de 15 años con Eco Material Technologies, asegurando materia prima de grado concreto mientras sanea los embalses. La norma de la EPA sobre Superficies de Embalse de Residuos de Combustión de Carbón Heredados desencadena operaciones de cosecha similares, con Consumers Energy destinando 6 Mt del sitio J.H. Campbell para beneficiación. Las terminales conectadas por ferrocarril en la ciudad de Nueva York ahora distribuyen cenizas cosechadas en programas de construcción urbana, demostrando la resiliencia del mercado de cenizas volantes incluso en regiones con retiro del carbón.

Europa mantiene la demanda a través de estrictos umbrales de carbono incorporado a pesar de la disminución de la producción doméstica de cenizas. El edicto de sustitución de clínker del 30% de Irlanda y la contracción de la línea base RE2020 de Francia mantienen colectivamente la relevancia del mercado de cenizas volantes para los constructores de concreto bajo en carbono. La planta de Altkirch de Holcim logró una producción de clínker 100% reciclado en 2024, utilizando una mezcla de cenizas volantes y otros materiales de origen residual que cumplen con los objetivos de circularidad de la región. Las importaciones de Sudáfrica, Turquía y, cada vez más, del Sudeste Asiático ayudan a cerrar la brecha de suministro, aunque los recargos logísticos elevan la paridad de costo de entrega frente al LC3 en algunos mercados interiores de la UE.

Panorama Competitivo

El mercado de cenizas volantes está moderadamente fragmentado, con gigantes cementeros integrados verticalmente, empresas especializadas en beneficiación y comercializadores regionales de cenizas compitiendo por acuerdos basados en especificaciones técnicas. Holcim lidera con sus suites ECOPlanet y ECOPact que integran cenizas volantes para reducir la intensidad de CO₂ en al menos un 30%. La plataforma evoBuild de Heidelberg Materials tiene como objetivo derivar el 50% de los ingresos de productos sostenibles para 2030, anclando su estrategia en mezclas adaptables de materiales cementantes suplementarios. Cemex profundiza su hoja de ruta de circularidad abogando por incentivos de CCUS que se complementan con un mayor uso de cenizas volantes, reforzando sus credenciales de marca alineadas con el clima.

Los especialistas de nivel medio extraen margen a través del liderazgo tecnológico. La beneficiación EnviroSource de Charah Solutions limpia el residuo de carbono y controla la pérdida por ignición (LOI), desbloqueando grados de alto rendimiento aptos para concreto con inclusión de aire en climas de ciclos de congelación-deshielo. La división de Separation Technologies de Titan America elevó los ingresos por cenizas volantes a USD 19,5 millones en 2024, un salto del 20% respecto a 2023, respaldado por una separación electrostática patentada que apunta al carbono no quemado por debajo del 2%. Las barreras de propiedad intelectual aquí refuerzan el poder de fijación de precios a pesar de los vientos en contra de las materias primas.

Las iniciativas emergentes giran en torno a estrategias de múltiples ingresos. Las investigaciones sobre recuperación de tierras raras describen cenizas indias con un contenido total de elementos de tierras raras cercano a 500 mg/kg, posicionando los residuos de beneficiación para la extracción de minerales críticos, lo que podría financiar mejoras en las plantas y compensar la volatilidad de precios en el mercado tradicional de cenizas volantes. Mientras tanto, las unidades de calcinación flash a pequeña escala ofrecen oportunidades de licenciamiento a las empresas de servicios públicos que desean monetizar las cenizas a medida que las flotas de carbón se reducen, manteniendo la continuidad del suministro para los productores de geopolímeros.

Líderes de la Industria de Cenizas Volantes

Boral

Charah Solutions, Inc

Eco Material Technologies

Heidelberg Materials

Holcim

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Holcim confirma "Amrize" como el nombre de marca para su escisión en América del Norte que abarcará áridos, cemento y soluciones de construcción integradas con cenizas volantes.

- Mayo de 2024: Heidelberg Materials firma un acuerdo definitivo para adquirir ACE Group, el mayor proveedor de cenizas volantes pulverizadas de Malasia, para fortalecer la seguridad de la materia prima regional.

Alcance del Informe Global del Mercado de Cenizas Volantes

Las cenizas volantes son un subproducto de la combustión de carbón pulverizado en plantas de generación eléctrica. Las impurezas minerales del carbón se fusionan en suspensión durante el proceso de combustión y flotan fuera de la cámara con los gases de escape. La formación de partículas esféricas vítreas tras la solidificación del material fundido se denomina ceniza volante. La Clase C y la Clase F son los dos tipos comunes de cenizas volantes utilizados en el concreto. La Clase C contiene cenizas volantes de alto contenido de calcio con menos del 2% de contenido de carbono, mientras que la Clase F son cenizas volantes de bajo contenido de calcio con menos del 5% de contenido de carbono, aunque a veces puede llegar hasta el 10%. La principal aplicación de las cenizas volantes es en la industria de la construcción, principalmente como concreto de cemento Portland o pavimento PCC.

El mercado de cenizas volantes está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en Clase F y Clase C. Por aplicación, el mercado está segmentado en construcción, agricultura, minería, tratamiento de agua y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones de cenizas volantes en 16 países de las principales regiones.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD millones).

| Clase F |

| Clase C |

| Construcción | Cemento Portland y Concreto |

| Ladrillos y Bloques | |

| Construcción de Carreteras | |

| Agricultura | |

| Minería | |

| Tratamiento de Agua | |

| Otras Aplicaciones (Cerámica, Extracción de Alúmina) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Clase F | |

| Clase C | ||

| Por Aplicación | Construcción | Cemento Portland y Concreto |

| Ladrillos y Bloques | ||

| Construcción de Carreteras | ||

| Agricultura | ||

| Minería | ||

| Tratamiento de Agua | ||

| Otras Aplicaciones (Cerámica, Extracción de Alúmina) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cenizas volantes y sus perspectivas de crecimiento?

El tamaño del mercado de cenizas volantes alcanzó USD 13.900 millones en 2026 y se proyecta que se expanda a USD 19.350 millones para 2031 a una CAGR del 6,83%.

¿Qué región domina la demanda global?

Asia-Pacífico concentra el 70,55% de los ingresos globales gracias a las grandes flotas de carbón y los amplios programas de infraestructura.

¿Por qué las cenizas volantes de Clase C crecen más rápido que las de Clase F?

Las características autocementantes de la Clase C aceleran la resistencia a edad temprana, reduciendo el uso de aditivos químicos y respaldando una CAGR del 7,47% hasta 2031.

¿Cómo influyen los mandatos de cemento verde en el mercado?

Las políticas en EE. UU., la UE e India imponen techos de sustitución de clínker que impulsan estructuralmente el consumo de cenizas volantes para el cumplimiento normativo del concreto bajo en carbono.

¿El retiro de plantas de carbón amenaza el suministro a largo plazo?

Los retiros reducen la disponibilidad regional, pero la cosecha de cenizas de embalses heredados y las expansiones de energía cautiva en la ASEAN ayudan a compensar el riesgo.

Última actualización de la página el: