Tamaño y Participación del Mercado de Tableros de Partículas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

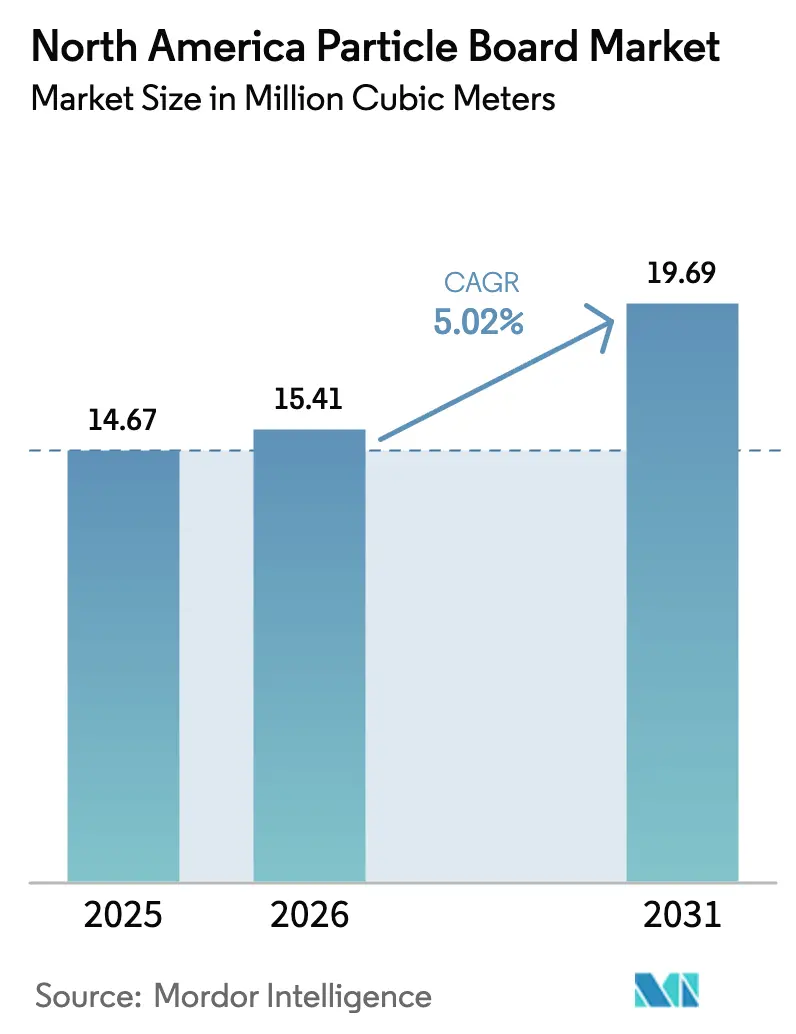

| Tamaño del mercado en el año base (2025) | 14.67 Millones de metros cúbicos |

| Volumen del Mercado (2026) | 15.41 Millones de metros cúbicos |

| Volumen del Mercado (2031) | 19.69 Millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

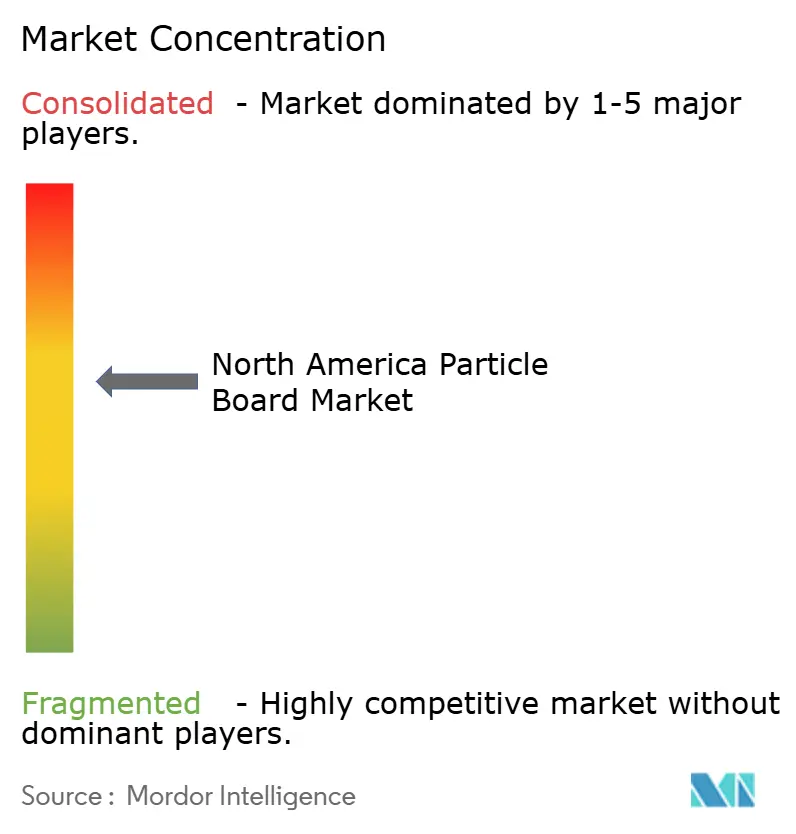

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tableros de Partículas de América del Norte por Mordor Intelligence

El tamaño del Mercado de Tableros de Partículas de América del Norte en 2026 se estima en 15,41 millones de metros cúbicos, creciendo desde el valor de 2025 de 14,67 millones de metros cúbicos con proyecciones para 2031 que muestran 19,69 millones de metros cúbicos, creciendo a un CAGR del 5,02% durante 2026-2031. Esta trayectoria de crecimiento refleja tres fuerzas que se intersecan. Primero, los mandatos estatales de desvío de vertederos están redirigiendo la madera de construcción y demolición hacia el suministro de paneles, reduciendo los costos de materias primas para los molinos ubicados cerca de los flujos de residuos urbanos. Segundo, los productores de muebles están rediseñando sus líneas de productos en torno a formatos de embalaje plano que valoran el bajo peso y las tolerancias dimensionales precisas, una filosofía de diseño que encaja perfectamente con los tableros de partículas de prensa continua. Tercero, las regiones productoras de caña de azúcar en Luisiana están comercializando el bagazo como un suministro alternativo, ayudando a los productores a protegerse contra la volatilidad de los residuos de aserradero. Por el lado de la demanda, los gastos de remodelación residencial en los Estados Unidos están impulsando hacia arriba los volúmenes de sustratos para gabinetes y subestrato de pisos. La competencia se intensifica a medida que la automatización de prensa continua reduce la brecha de costo unitario entre el tablero de partículas y el tablero de fibra de densidad media, lo que lleva a los fabricantes de muebles a reevaluar sus especificaciones de materiales. Mientras tanto, los límites de formaldehído de la Agencia de Protección Ambiental han elevado el estándar de cumplimiento, acelerando la consolidación y favoreciendo a los molinos que pueden amortizar las actualizaciones de sistemas de resina sobre bases de producción más amplias.

Conclusiones Clave del Informe

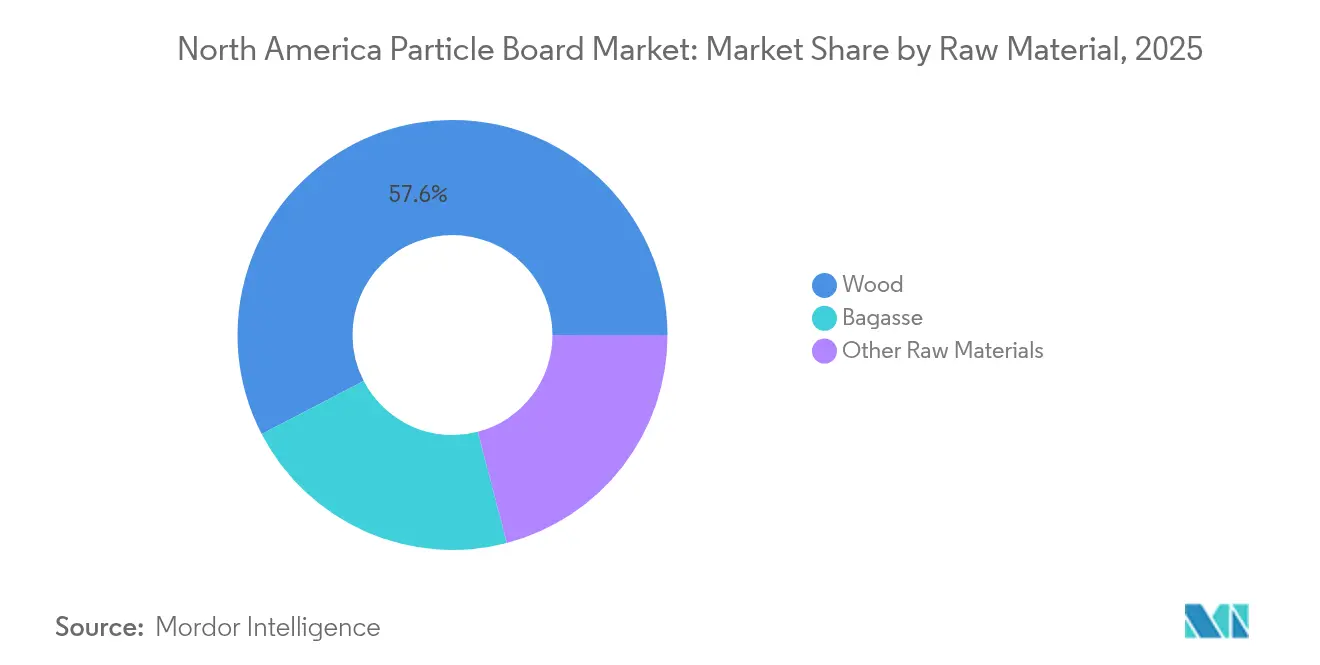

- Por materia prima, los residuos de madera lideraron con una participación del 57,62% del mercado de tableros de partículas de América del Norte en 2025, mientras que se proyecta que el bagazo se expanda a un CAGR del 5,38% hasta 2031.

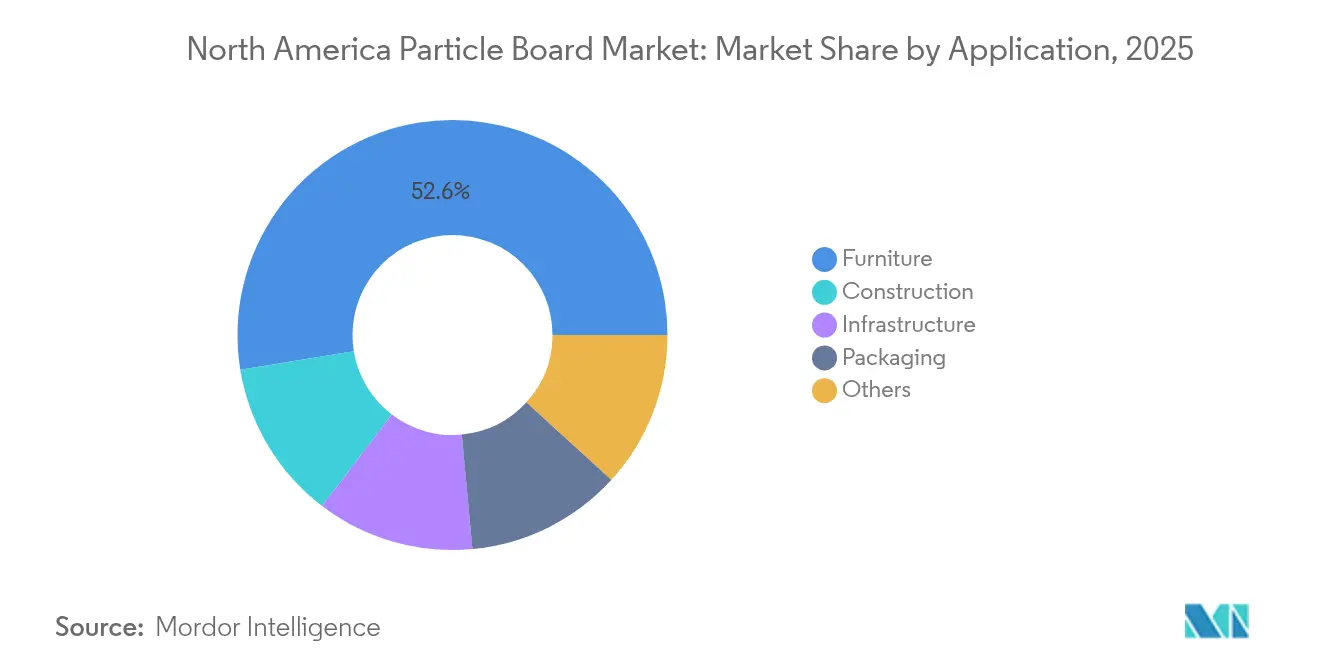

- Por aplicación, los muebles representaron el 52,58% del tamaño del mercado de tableros de partículas de América del Norte en 2025 y se proyecta que avance a un CAGR del 5,45% hasta 2031.

- Por geografía, los Estados Unidos capturaron el 66,45% de la participación del mercado de tableros de partículas de América del Norte en 2025 y se prevé que crezca a un CAGR del 5,12% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tableros de Partículas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de la industria de la construcción | +1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Disponibilidad fácil de residuos de madera regionales | +0.9% | Estados Unidos (Sur, Noroeste del Pacífico), Canadá (Quebec, Ontario) | Corto plazo (≤ 2 años) |

| Auge en muebles listos para armar y boom de renovación para aficionados | +1.4% | Estados Unidos, Canadá, con concentración urbana | Corto plazo (≤ 2 años) |

| Mandatos estatales de desvío de vertederos que liberan materia prima reciclada | +0.8% | Estados Unidos (California, Washington, Oregón) | Mediano plazo (2-4 años) |

| Automatización de prensa continua que reduce costos unitarios | +0.7% | América del Norte (instalaciones con acceso a capital) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Industria de la Construcción

El gasto en remodelación residencial superó las expectativas en 2024, impulsando la demanda de tableros de partículas en núcleos de encimeras, escalones de escalera y particiones interiores. Los inicios de construcción de viviendas unifamiliares se mantienen cómodamente por encima de los niveles previos a la pandemia, y cada nueva unidad incorpora aproximadamente 0,8–1,2 m³ de productos de panel. La construcción modular está escalando en proyectos multifamiliares, favoreciendo el tablero de partículas porque el material se mecaniza fácilmente y soporta la manipulación repetida durante el ensamblaje fuera del sitio. Canadá sigue este patrón, particularmente en Ontario y Columbia Británica, donde los códigos provinciales ahora reconocen la madera de ingeniería para su uso en muros no portantes. El gasto en infraestructura, aunque representa una porción menor del consumo, está elevando los volúmenes de tableros de partículas en deflectores acústicos y encofrados temporales utilizados en corredores de tránsito.

Disponibilidad Fácil de Residuos de Madera Regionales

El Informe Mil Millones de Toneladas 2023 del Departamento de Energía de los Estados Unidos identificó los residuos de tala y los residuos de molinos sin utilizar como fuentes de desperdicio anual. Alabama, Georgia, Mississippi y Carolina del Sur en conjunto representan importantes subproductos de aserradero cada año, lo que impulsa la inversión en molinos a lo largo de corredores ferroviarios clave que conectan los bosques con los puertos de la Costa del Golfo. Quebec y Ontario disfrutan de una dinámica similar, aunque más fría: las operaciones de aserradero y paneles co-ubicadas reducen las distancias de acarreo y estabilizan los costos de suministro. Los árboles de pequeño diámetro cosechados a través de contratos de adelgazamiento del Servicio Forestal de los Estados Unidos representan una fuente adicional cada año, aunque la economía es sensible al terreno y al radio de camionaje.

Auge en Muebles Listos para Armar y Boom de Renovación para Aficionados

IKEA América del Norte registró ventas en el ejercicio fiscal 2023, un referente que subraya el atractivo de los formatos listos para armar en el mercado de tableros de partículas de América del Norte. La logística del comercio electrónico favorece el embalaje de bajo volumen, por lo que los diseñadores de muebles tienden a orientarse hacia paneles de tableros de partículas que ofrecen ahorro de peso sin comprometer la capacidad de sujeción de fijaciones. Los tutoriales en redes sociales han democratizado las habilidades de carpintería, lo que impulsa a más propietarios a optar por gabinetes de embalaje plano y subestrato de suelos laminados que pueden instalarse fácilmente con herramientas básicas. Los hogares de los millennials y la Generación Z, típicamente más móviles que las cohortes de mayor edad, valoran la asequibilidad y el ensamblaje rápido por encima de la durabilidad duradera. Los grandes minoristas ahora combinan estanterías de tableros de partículas y kits de almacenamiento con aplicaciones paso a paso, normalizando aún más el material para mejoras domésticas no estructurales.

Mandatos Estatales de Desvío de Vertederos que Liberan Materia Prima Reciclada

La Ley SB 1383 de California exige una desviación del 75% de los residuos orgánicos para 2025, incluyendo explícitamente la madera de construcción y demolición dentro del mandato[1]Legislatura de California, "SB-1383 Reducciones de Residuos Orgánicos," leginfo.legislature.ca.gov. Las estaciones de trituración locales ahora venden suministro reciclado a precios sombra por debajo de 70 USD por tonelada seca, un descuento que los molinos de tableros de partículas costeros aprovechan para competir con los rivales del interior. Washington y Oregón implementaron prohibiciones similares, restringiendo la oferta para las plantas de bioenergía y reformando la curva de costos para los productores de tableros. Las normas de contratación pública en el Oeste favorecen el contenido posconsumo verificado, otorgando a los paneles certificados una ventaja competitiva en proyectos escolares y municipales. Los molinos fuera de las zonas de captación costeras deben importar suministro reciclado, lo que aumenta los costos de transporte, o depender más de los residuos de aserradero que enfrentan una creciente competencia del sector de pellets.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Amenaza de sustitutos de tablero de fibra de densidad media y madera contrachapada | -0.6% | América del Norte, con mayor impacto en los segmentos de muebles premium y cabinetería | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de emisiones de formaldehído | -0.4% | Estados Unidos (jurisdicción de la Agencia de Protección Ambiental), Canadá (normas de Health Canada) | Corto plazo (≤ 2 años) |

| Proyectos de bioenergía que compiten por el suministro de residuos de madera | -0.5% | Estados Unidos (Sur, Noroeste del Pacífico), Canadá (Columbia Británica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Amenaza de Sustitutos de Tablero de Fibra de Densidad Media y Madera Contrachapada

El tablero de fibra de densidad media tiene un precio superior pero gana participación de mercado en gabinetes pintados porque sus fibras finas eliminan la necesidad de aplicar cantos. La madera contrachapada mantiene su dominio en estanterías estructurales y ensamblajes de subsuelo donde la menor resistencia de unión interna del tablero de partículas es una desventaja. La madera laminada cruzada está surgiendo en estructuras de mediana altura y amenaza la posición del tablero de partículas en aplicaciones de zócalos no estructurales. Los consumidores en segmentos premium a menudo equiparan el tablero de fibra de densidad media o la madera contrachapada con mayor calidad, particularmente para áreas propensas a la humedad como cocinas y baños. Los productores están probando fórmulas de melamina-urea-formaldehído, junto con aditivos de cera, para mejorar la resistencia a la humedad; sin embargo, estas actualizaciones reducen la diferencia de costo con el tablero de fibra de densidad media y limitan el atractivo de precio del tablero de partículas.

Endurecimiento de las Regulaciones de Emisiones de Formaldehído

El 40 CFR Parte 770 de la Agencia de Protección Ambiental limita las emisiones a 0,09 ppm y exige la certificación por terceros para el comercio interestatal[2]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Formaldehído 40 CFR Parte 770," epa.gov. La Junta de Recursos del Aire de California aplica una cadencia de pruebas más estricta, lo que lleva a los molinos a adoptar aglutinantes de fenol-formaldehído o MDI más costosos. Health Canada ha armonizado sus umbrales con los de la Agencia de Protección Ambiental, eliminando cualquier arbitraje de cumplimiento para los exportadores. Los molinos más pequeños enfrentan aumentos en el costo de las resinas y deben financiar nuevos equipos de prueba de gran cámara o externalizar la verificación, ambos escenarios erosionan los márgenes. El incumplimiento arriesga retiradas de productos, pérdida de contratos y daño reputacional, lo que lleva a algunos operadores medianos a salir del mercado o vender capacidad a rivales con mayor capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos de Madera Mantienen el Liderazgo mientras el Bagazo Gana Terreno

Los residuos de madera capturaron el 57,62% de la participación del mercado de tableros de partículas de América del Norte en 2025, reflejando la infraestructura de aserradero consolidada que canaliza aserrín, virutas, hojuelas y astillas hacia el suministro de prensa continua. El aserrín alimenta la capa superficial para un acabado más suave, mientras que las hojuelas más gruesas engrosan el núcleo donde la densidad impulsa la resistencia a la flexión. Las astillas de operaciones de pulpa proporcionan un flujo terciario cuando la madera en rollo de baja calidad es abundante, especialmente en el Sur de los Estados Unidos. El bagazo, el subproducto fibroso del aplastamiento de la caña de azúcar, se prevé que se expanda a un CAGR del 5,38% hasta 2031, la tasa más rápida entre las materias primas, ayudado por asociaciones entre los molinos azucareros de Luisiana y los fabricantes de paneles que monetizan lo que antes era un costo de eliminación. Los ensayos de laboratorio confirman que los tableros de bagazo unidos con resina MDI superan los parámetros de resistencia interna de la norma ANSI A208.1. Los materiales secundarios como los tallos de cáñamo y los tallos de algodón siguen siendo un nicho porque la consistencia del suministro durante todo el año es difícil de garantizar, un requisito clave para la programación de prensa continua.

Los continuos refinamientos en los controles de secadores y las pulverizaciones de resina están reduciendo la penalización de humedad de la madera de demolición reciclada, permitiendo a los molinos mezclar astillas recuperadas con suministro virgen sin superar los umbrales de emisiones. Sin embargo, el cambio a un mayor contenido reciclado exige una inspección más rigurosa de contaminantes porque los recortes de madera contrachapada heredados a menudo llevan adhesivos a base de fenol que sesgan los ensayos de formaldehído. Los grandes molinos con líneas de clasificación óptica absorben esta complejidad con mayor facilidad, reforzando la ventaja de escala que caracteriza al mercado de tableros de partículas de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Segmento de Muebles Amplía su Ventaja con el Impulso de las Renovaciones para Aficionados

Los muebles representaron el 52,58% del volumen de 2025 y se espera que crezcan a un CAGR del 5,45% hasta 2031, impulsados por la rápida adopción de líneas listas para armar que reducen el peso y permiten el envío en plano. Las fresadoras de control numérico computarizado cortan tableros de partículas con un desgaste mínimo de herramientas, y las máquinas de aplicación de cantos admiten tolerancias de espesor tan ajustadas como ±0,15 mm en la producción de prensa continua. La construcción se posicionó en segundo lugar, impulsada por proyectos de remodelación que dependen del subestrato de tableros de partículas y escalones de escalera para sistemas de suelos optimizados en costos. Los canales para aficionados se aceleraron durante la era pandémica y no han retrocedido, ya que las grandes superficies continúan abasteciendo kits de gabinetes panelizados que reducen el gasto en mano de obra calificada. La infraestructura y el embalaje siguen siendo nichos más pequeños: paneles acústicos para estaciones de tránsito y cajas de exportación, respectivamente, juntos representan menos de una décima parte de la demanda agregada. Sin embargo, las normas federales de contenido nacional para proyectos públicos podrían estimular un uso más amplio de tableros de partículas con contenido reciclado en particiones no portantes.

Los minoristas especifican cada vez más grados de bajo formaldehído certificados por terceros, lo que endurece los controles de calidad de entrada. Esto favorece a los molinos con pruebas de emisiones en el sitio, consolidando aún más la base de clientes en torno a productores a gran escala. Como resultado, los fabricantes de muebles negocian contratos plurianuales vinculados a los índices de precios del diisocianato de difenilmetileno, asegurando el suministro al tiempo que otorgan a los molinos una demanda predecible que justifica el desbloqueo de nuevas líneas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los Estados Unidos representaron el 66,45% de los envíos de tableros de partículas de América del Norte en 2025, y se prevé que su producción aumente a un CAGR del 5,12% hasta 2031. Las adiciones de capacidad se concentran en el Sureste, y los corredores logísticos conectan los bosques con los puertos del Golfo, proporcionando una ventaja de costo sobre las regiones dependientes de importaciones. En la Costa Oeste, la Ley SB 1383 de California está desbloqueando flujos de madera reciclada que los molinos costeros aprovechan para competir en precio con sus competidores del interior, aunque los productores del interior siguen aventajados en términos de flete para los clientes del Medio Oeste. El Noroeste del Pacífico continúa contrayéndose a medida que las restricciones de exportación de troncos, los contratiempos por incendios forestales y el cierre de aserraderos reducen la disponibilidad de residuos, lo que lleva a operadores como Roseburg a cerrar la línea de Missoula y reasignar capital a activos de mayor rendimiento.

Canadá ocupa el segundo lugar, con instalaciones integradas en Quebec y Ontario que canalizan directamente las virutas de aserradero hacia las líneas de prensa continua. Las políticas provinciales de corte de madera favorecen el procesamiento doméstico; sin embargo, el aumento de las tarifas de gas natural y la competencia de los molinos de pulpa incrementan los costos operativos. Los inicios de construcción de viviendas se mantienen por debajo de los máximos previos a 2008, lo que limita el crecimiento en el uso de paneles vinculados a la construcción. El Oeste de Canadá observa la desviación de residuos hacia las exportaciones de pellets, creando escaseces episódicas para los productores de tableros en Columbia Británica. No obstante, el Programa de Edificios Verdes de Quebec incentiva los paneles de bajas emisiones en proyectos municipales, abriendo un nicho pequeño pero lucrativo para los tableros de partículas certificados.

México tiene una participación modesta pero ofrece un potencial de espacio en blanco. La recolección de materias primas está fragmentada y la capacidad de prensa continua es limitada; sin embargo, las iniciativas de subsidio habitacional del gobierno federal indican un aumento de la demanda a mediano plazo. La instalación Terranova de MASISA opera por debajo de la capacidad nominal debido a la escasez de combustible, aunque las corrientes de bagazo de caña de azúcar en Veracruz podrían abastecer futuras fases de expansión si se superan los obstáculos logísticos. Los inversores probablemente sopesarán el costo de la integración de la cadena de suministro —cosecha, astillado y enlaces ferroviarios— frente al costo de los sistemas de resina equivalentes a los de la Agencia de Protección Ambiental necesarios para exportar a los Estados Unidos.

Panorama Competitivo

El mercado de tableros de partículas de América del Norte está moderadamente consolidado. Las palancas competitivas se agrupan en tres áreas: seguridad del suministro, cumplimiento de las normas de formaldehído y madurez de la automatización. Tecnológicamente, la carrera armamentista se centra en las modernizaciones de prensa continua y el control de calidad en línea. Los límites de emisiones de la Agencia de Protección Ambiental y la Junta de Recursos del Aire de California funcionan como cuasi-barreras de entrada porque los gastos trimestrales de pruebas y certificación erosionan las economías de escala de las plantas pequeñas. Los fabricantes de muebles ahora están incorporando cláusulas de bajo formaldehído en los acuerdos con proveedores, efectivamente excluyendo a los molinos no conformes. El espacio estratégico vacante es visible en tres carriles. Primero, los tableros a base de bagazo en Luisiana utilizan los residuos del sector azucarero y se benefician del atractivo de marketing del contenido renovable. Segundo, los paneles con contenido reciclado en California y Washington han reducido las tarifas de eliminación para los municipios que enfrentan el cumplimiento de la Ley SB 1383. Tercero, los grados resistentes a la humedad combinados con películas de melamina podrían recuperar la participación en cocinas y baños perdida frente al tablero de fibra de densidad media y la madera contrachapada. Aprovechar estas oportunidades requerirá dotaciones de capital que solo los grandes incumbentes o los nuevos participantes bien financiados pueden movilizar.

Líderes de la Industria de Tableros de Partículas de América del Norte

Roseburg Forest Products

Georgia-Pacific.

Arauco

Kronospan LLC

West Fraser Timber Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Georgia-Pacific confirmó que cerrará permanentemente el molino de celulosa de Memphis y el Centro de Tecnología e Innovación de Memphis, lo que resultará en la eliminación de la mayoría de los puestos a principios de diciembre. El cierre del molino de celulosa y el centro tecnológico de Memphis probablemente afectará la producción de tableros de partículas, ya que la celulosa es un componente clave en su fabricación.

- Mayo de 2024: Kronospan adquirió la instalación de tableros de partículas de Woodgrain en Island City, Oregón, fortaleciendo así su presencia en América del Norte y avanzando en su estrategia de crecimiento.

Alcance del Informe del Mercado de Tableros de Partículas de América del Norte

El tablero de partículas, también conocido como tablero de fibra, es un producto de ingeniería creado combinando madera residual con un aglutinante y aplicando alta presión y calor. El mercado de tableros de partículas está segmentado por materia prima, aplicación y geografía. Por materia prima, el mercado está segmentado en madera, bagazo y otras materias primas. Por aplicación, el mercado está segmentado en muebles, construcción, infraestructura, embalaje y otros. Por geografía, el mercado está segmentado en los Estados Unidos, Canadá y México. El informe abarca el tamaño del mercado y las previsiones para tres países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado en función del volumen (metros cúbicos).

| Madera | Aserrín |

| Virutas | |

| Hojuelas | |

| Astillas | |

| Bagazo | |

| Otras Materias Primas |

| Muebles |

| Construcción |

| Infraestructura |

| Embalaje |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Materia Prima | Madera | Aserrín |

| Virutas | ||

| Hojuelas | ||

| Astillas | ||

| Bagazo | ||

| Otras Materias Primas | ||

| Por Aplicación | Muebles | |

| Construcción | ||

| Infraestructura | ||

| Embalaje | ||

| Otros | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado de demanda de tableros de partículas en América del Norte para 2031?

Se espera que el consumo alcance 19,69 millones de m³ para 2031, basado en un CAGR del 5,02% desde 2026.

¿Qué segmento de uso final contribuirá más al crecimiento incremental hasta 2031?

Las aplicaciones de muebles, impulsadas por las líneas listas para armar, añadirán la mayor participación, creciendo a un CAGR del 5,45%.

¿Cómo están influyendo los mandatos estatales de desvío de vertederos en los costos de materias primas?

Políticas como la Ley SB 1383 de California están canalizando madera de demolición hacia las corrientes de suministro, reduciendo los costos de entrega para los molinos cercanos a los centros urbanos.

¿Por qué el bagazo está atrayendo el interés de los productores de paneles?

Los residuos de caña de azúcar pueden cumplir con los estándares de resistencia de la norma ANSI A208.1 y se proyectan como la materia prima de más rápido crecimiento con un CAGR del 5,38%, ofreciendo una cobertura contra la escasez de residuos de aserradero.

¿Qué tan estrictas son las normas actuales de formaldehído para los tableros de partículas?

La Agencia de Protección Ambiental limita las emisiones a 0,09 ppm y exige la certificación por terceros, mientras que California exige frecuencias de prueba aún más estrictas.

¿Cuál es el valor actual del mercado de tableros de partículas de América del Norte?

Se espera que el tamaño del mercado de tableros de partículas de América del Norte alcance 15,41 millones de metros cúbicos en 2026.

Última actualización de la página el: