Tamaño y Cuota del Mercado de Químicos para la Construcción en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

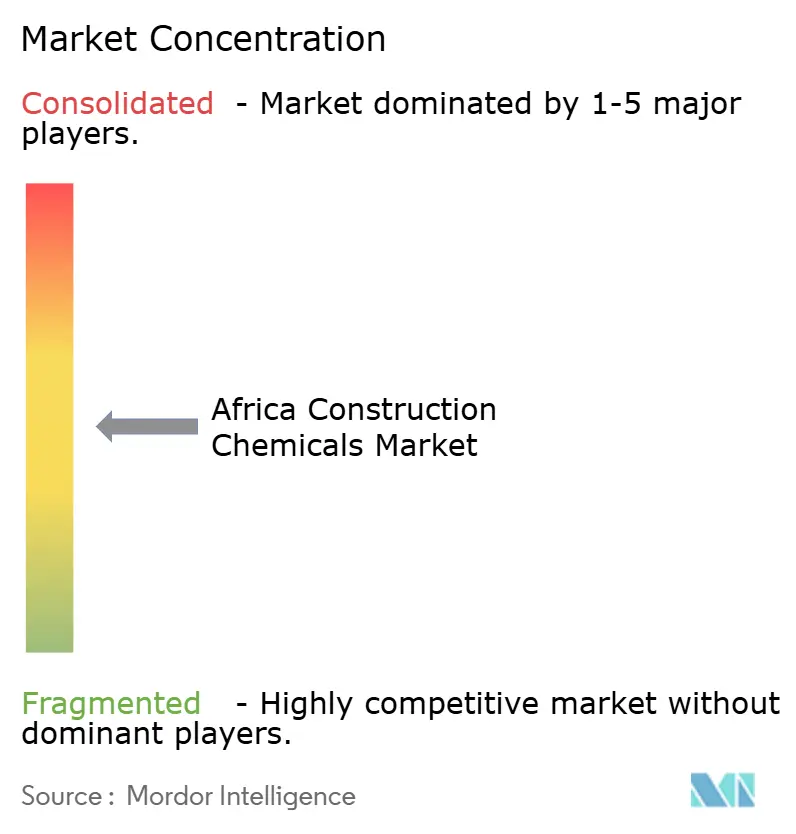

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para la Construcción en África por Mordor Intelligence

El tamaño del Mercado de Químicos para la Construcción en África se estima en USD 0,82 mil millones en 2026, y se espera que alcance los USD 1,05 mil millones en 2031, a una CAGR del 5,07% durante el período de previsión (2026-2031). La demanda está aumentando porque la rápida urbanización choca con las brechas históricas de infraestructura, lo que impulsa a los constructores a especificar aditivos de alto rendimiento que prolongan la vida útil de las estructuras y reducen los costos de propiedad. Las autoridades públicas favorecen la velocidad y la durabilidad, orientando la contratación hacia morteros premezclados, sellantes de bajo contenido en COV y materiales cementantes suplementarios que cumplen con las normativas emergentes de carbono. Los proveedores multinacionales aprovechan estos cambios abriendo laboratorios regionales, mientras que las empresas nacionales se concentran en la distribución asequible de aditivos en el segmento de productos básicos. El mercado de químicos para la construcción en África también se beneficia de megaproyectos como la Nueva Capital Administrativa de Egipto y la Refinería Dangote de Nigeria, que generan grandes picos de demanda de productos acotados en el tiempo y establecen estándares de rendimiento más elevados que gradualmente se extienden hacia los proyectos residenciales y comerciales.

Conclusiones Clave del Informe

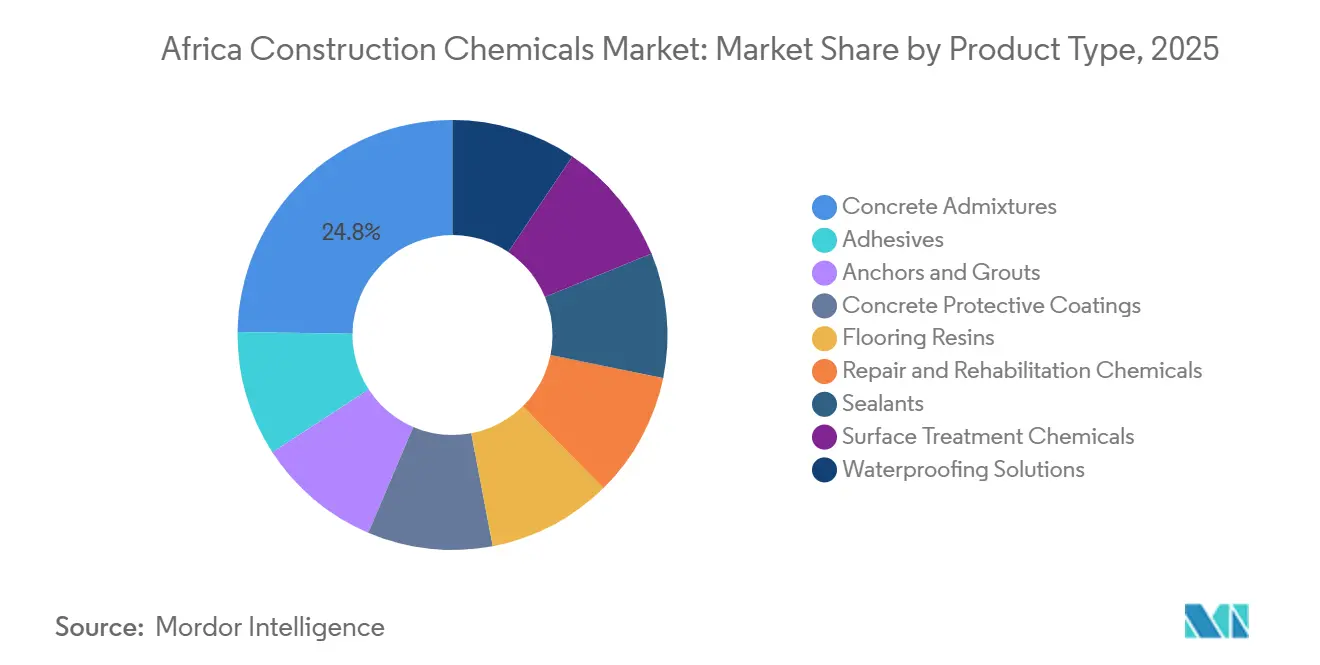

- Los aditivos para concreto representaron el 24,78% de la cuota del mercado de químicos para la construcción en África en 2025, mientras que las soluciones de impermeabilización avanzan a una CAGR del 5,72% hasta 2031.

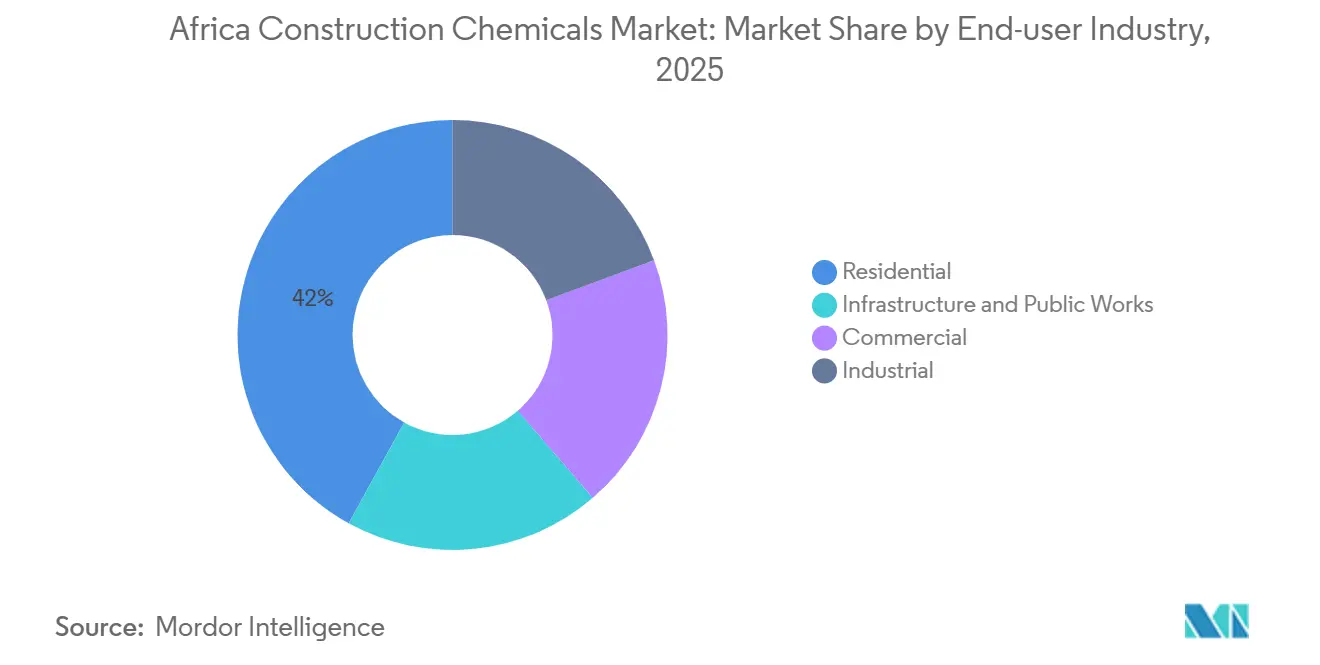

- La construcción residencial representó el 41,98% del tamaño del mercado de químicos para la construcción en África en 2025, pero la infraestructura y las obras públicas se están expandiendo a una CAGR del 6,40% hasta 2031.

- El Resto de África concentró el 51,48% de la demanda de 2025, mientras que se proyecta que Egipto registre la CAGR más rápida del 6,34% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Químicos para la Construcción en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del programa de megaproyectos de infraestructura | +1.2% | Egipto, Nigeria, Marruecos; con efectos secundarios en Kenia y Tanzania | Mediano plazo (2-4 años) |

| Implementación de políticas de vivienda asequible y densificación urbana | +0.9% | Sudáfrica, Egipto, Nigeria; en fase emergente en Ghana y Costa de Marfil | Corto plazo (≤ 2 años) |

| Demanda de estructuras de alta resistencia y eficiencia energética | +0.7% | Global, con adopción temprana en Sudáfrica y Egipto | Largo plazo (≥ 4 años) |

| Incentivos fiscales para el cemento verde y regulación de carbono incorporado | +0.6% | Sudáfrica, Marruecos; programas piloto en Egipto | Largo plazo (≥ 4 años) |

| Valorización de relaves mineros en materiales cementantes suplementarios | +0.4% | Sudáfrica, Zambia, RDC; limitado a regiones de minería intensiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Programa de Megaproyectos de Infraestructura

Egipto comprometió USD 18 mil millones en infraestructura en 2025, con su Nueva Capital Administrativa que por sí sola requiere 45 millones de m³ de concreto hasta 2030. Un impulso similar es visible en Nigeria, donde la Refinería Dangote consumió morteros especiales y revestimientos para proteger el concreto de los hidrocarburos y estableció nuevos estándares de contratación para instalaciones industriales. La extensión del tren de alta velocidad de Marruecos a Marrakech, financiada por el Banco Africano de Desarrollo, exige aditivos de baja retracción para reducir el agrietamiento de las losas, elevando las barreras técnicas de entrada. El Corredor Lamu–Sudán del Sur–Etiopía de Kenia requiere proveedores de químicos certificados bajo ISO 9001, lo que señala una creciente preferencia por el valor en el ciclo de vida frente al menor costo. Los contratistas tienden a acumular membranas y lechadas antes de las temporadas de lluvias, acortando los plazos de entrega y recompensando a los distribuidores con almacenamiento local. En conjunto, estos megaproyectos amplían el mercado de químicos para la construcción en África al canalizar especificaciones premium desde la infraestructura emblemática hacia los proyectos residenciales y comerciales del mercado masivo.

Implementación de Políticas de Vivienda Asequible y Densificación Urbana

El programa Breaking New Ground de Sudáfrica entregó 120.000 unidades subsidiadas en 2025, cada una utilizando morteros modificados con polímeros que cumplen los objetivos de durabilidad de 50 años establecidos por el Consejo Nacional de Registro de Constructores de Viviendas[1]"Breaking New Ground Adds 120,000 Homes," Engineering News, engineeringnews.co.za. La Iniciativa de Vivienda Social de Egipto busca 1 millón de unidades para 2030 y especifica adhesivos para azulejos premezclados para evitar errores de mezcla en obra, consolidando el volumen entre proveedores acreditados. El Fondo Nacional de Vivienda de Nigeria, a pesar de las brechas de financiamiento, estimula a los promotores privados en Lagos y Abuja a adoptar pisos autonivelantes que aceleran los cronogramas de entrega. Accra y Nairobi persiguen ahora la densificación vertical, que consume más sistemas de anclaje y sellantes de fachada por proyecto que la expansión horizontal de un solo nivel. La demanda predecible a varios años permite a los productores de químicos ubicar plantas de mezclado más cerca de los corredores de crecimiento, reduciendo los costos de flete y cubriendo las fluctuaciones cambiarias. El mercado de químicos para la construcción en África gana, por tanto, una base de volumen residencial fiable que sustenta inversiones de capacidad más amplias.

Demanda de Estructuras de Alta Resistencia y Eficiencia Energética

Los constructores de edificios en altura en Johannesburgo, El Cairo y Lagos especifican ahora concreto con resistencia a la compresión superior a 60 MPa para optimizar los coeficientes de ocupación de planta y reducir las dimensiones de las columnas. Los superplastificantes MasterGlenium de BASF permitieron relaciones agua-cemento inferiores a 0,35 y capturaron el 18% del subsegmento de aditivos de alto rendimiento de Sudáfrica en 2025[2]BASF Investor Presentation FY 2025, basf.com. El código energético actualizado de Marruecos prioriza la masa térmica; esto fomenta los ensayos de concreto mejorado con materiales de cambio de fase utilizando el CoolCrete de Sika en Casablanca. La Agenda 2063 de la Unión Africana hace hincapié en la adaptación climática, lo que impulsa la contratación de revestimientos superficiales reflectantes que reducen los efectos de isla de calor. Los proyectos costeros incluyen cada vez más aditivos inhibidores de la corrosión para frenar la penetración de cloruros, añadiendo demanda especializada a lo que antes era un sector orientado al volumen. Estas preferencias amplían el conjunto de valor dentro del mercado de químicos para la construcción en África y orientan la I+D hacia productos multifuncionales.

Incentivos Fiscales para el Cemento Verde y Regulación de Carbono Incorporado

La Ley del Impuesto al Carbono enmendada de Sudáfrica grava con ZAR 190 (USD 10) por tonelada de CO₂ que supere un umbral de referencia, aumentando el interés en las mezclas de escoria y ceniza volante. Marruecos otorga una rebaja del 20% en el impuesto sobre sociedades cuando los fabricantes utilizan subproductos industriales en mezclas cementantes, canalizando EUR 45 millones de capital privado hacia mejoras de bajo carbono desde 2024. Egipto introdujo el etiquetado voluntario de carbono incorporado en 2025; aunque la adopción es incipiente, los promotores globales ya exigen el cumplimiento, presionando a los proveedores locales para que cuantifiquen sus huellas. Los distintos límites de COV entre mercados aumentan la complejidad: un sistema de impermeabilización aprobado en Sudáfrica a menudo requiere reformulación antes de obtener la aprobación egipcia, elevando los costos de I+D y reduciendo el campo de juego. Los formuladores globales con laboratorios distribuidos pueden amortizar estos gastos, mientras que las empresas más pequeñas corren el riesgo de abandonar el mercado, impulsando al mercado de químicos para la construcción en África hacia una mayor concentración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de COV y de productos químicos peligrosos | -0.5% | Sudáfrica, Egipto; en fase emergente en Nigeria y Kenia | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas dependientes de importaciones | -0.6% | Todos los mercados excepto Sudáfrica (producción local parcial) | Corto plazo (≤ 2 años) |

| Productos falsificados o de especificación inferior que erosionan la confianza de los contratistas | -0.3% | Nigeria, Kenia, Tanzania; limitado en Sudáfrica y Marruecos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de COV y de Productos Químicos Peligrosos

Sudáfrica limita ahora los COV en sellantes y revestimientos a 50 g/L bajo la Ley Nacional de Gestión Ambiental, forzando un viraje hacia químicas de base acuosa. Las multinacionales amortizan las pruebas y certificaciones a nivel global, pero las empresas regionales enfrentan costos unitarios inviables, lo que lleva a la discontinuación de productos. La Directiva de Emisiones Industriales de Egipto prohíbe determinados ftalatos en resinas para pisos, recortando temporalmente la oferta en el segmento comercial. Nigeria elabora normas similares, aunque las lagunas de cumplimiento permiten la coexistencia de importaciones de bajo cumplimiento con líneas premium, erosionando la confianza de los contratistas. A medida que las regulaciones convergen hacia los estándares de la UE, las empresas sin capacidad de reformulación corren el riesgo de quedar excluidas de la infraestructura financiada por donantes que exige certificación de terceros. Esta presión de cumplimiento resta puntos de crecimiento al mercado de químicos para la construcción en África.

Volatilidad de Precios de Materias Primas Dependientes de Importaciones

Las materias primas poliméricas, que representan hasta el 60% de los costos de formulación, siguen siendo en gran medida importadas, lo que expone a los mezcladores locales a fluctuaciones cambiarias y shocks de flete. El rand sudafricano cayó un 12% frente al euro en 2025, comprimiendo los márgenes de los contratos denominados en rand pero suministrados con resinas denominadas en euros. Las restricciones de divisas de Nigeria retrasaron los envíos de resinas por 90 días, provocando paralizaciones de proyectos o compromisos de calidad. Las desviaciones de envíos por el Mar Rojo elevaron el flete de Róterdam a Lagos un 35%, añadiendo USD 200 por tonelada a los costos en destino. La planta de polímeros de Dangote en Lagos, prevista para 2028, puede aliviar la escasez regional, aunque la exposición a corto plazo persiste. Dicha volatilidad induce primas de riesgo en los precios, frena el apetito inversor y ralentiza el mercado de químicos para la construcción en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Impermeabilización Supera a los Aditivos Tradicionales

Los aditivos para concreto capturaron el 24,78% de la cuota del mercado de químicos para la construcción en África en 2025 porque siguen siendo insumos estándar para los productores de concreto premezclado en todo el continente. Sin embargo, las soluciones de impermeabilización se están expandiendo a una CAGR del 5,72% hasta 2031, lo que refleja un viraje hacia la resiliencia climática en ciudades propensas a inundaciones como Lagos y Ciudad del Cabo. Los grandes proyectos de infraestructura, incluidos los túneles del Metro de El Cairo, especifican ahora sistemas de membrana integrados como SikaProof, que incorporan barreras de humedad durante el colado y elevan la intensidad química por metro cúbico de concreto. La creciente preferencia por los aditivos cristalinos que sellan automáticamente las microfisuras también impulsa la sustitución desde los revestimientos superficiales hacia la impermeabilización interna.

Los productos de reparación y rehabilitación ganan impulso a medida que puentes y plantas de agua construidos durante las décadas de 1970 a 1990 alcanzan sus ciclos de renovación. El atraso de ZAR 20 mil millones en mantenimiento de puentes de Sudáfrica acelera la adopción de morteros modificados con polímeros que prolongan la vida útil de los activos en 15 años. La construcción de centros de datos por parte de operadores de hiperescala impulsa la demanda de resinas para pisos electrostáticamente disipativas, un nicho que ni los actores globales ni los regionales dominan, creando espacios en blanco dentro del mercado de químicos para la construcción en África. Mientras tanto, los límites de COV desafían a los revestimientos protectores a base de solventes; los contratistas siguen siendo reacios a hacer la transición completa a alternativas de base acuosa sin datos de durabilidad equivalentes, ralentizando el ciclo de sustitución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Dominio Residencial Enmascara el Auge de la Infraestructura

Los proyectos residenciales representaron el 41,98% del volumen de 2025 porque los gobiernos subsaharianos subvencionan la vivienda para gestionar la migración urbana. Los morteros ricos en polímeros, los adhesivos para azulejos y los sellantes contribuyen a alcanzar los objetivos de finalización rápida, anclando una demanda estable dentro del mercado de químicos para la construcción en África. Sin embargo, la infraestructura y las obras públicas se están expandiendo a una CAGR del 6,40%, impulsadas por los prestamistas multilaterales que condicionan los préstamos al cumplimiento de la edificación sostenible. Egipto exigió el reemplazo del 20% del clínker en obras públicas en 2025, duplicando las ventas de aditivos mezclados con escoria en un solo ciclo presupuestario. Los edificios de oficinas en altura en Sandton y Westlands ensayan concreto autorreparable, posicionando a los promotores de oficinas como primeros adoptantes de sistemas premium.

Las instalaciones industriales, desde los yacimientos mineros en el Cinturón de Cobre hasta las refinerías en Port Harcourt, requieren resistencia química y tolerancia a la abrasión, lo que sustenta las ventas de revestimientos especiales con márgenes más elevados. A medida que la urbanización madura y los programas de vivienda se moderan, el viento político favorable a la infraestructura la mantiene en camino de superar a la vivienda en contribución de valor para 2031. En consecuencia, los proveedores recalibran sus carteras para alinearse con los corredores de transporte, las plantas de energía y los proyectos de agua, en lugar de orientarse exclusivamente hacia los promotores residenciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Resto de África, que engloba más de 40 mercados más pequeños, absorbió el 51,48% de la demanda de 2025, aunque la distribución sigue siendo fragmentada, lo que eleva los costos logísticos y complica la certificación. Egipto avanza a la cabeza con una CAGR del 6,34% gracias a la contratación centralizada y a un programa de proyectos de USD 58 mil millones que proporciona un volumen predecible. Sika y BASF abrieron plantas de mezclado en la Zona Económica del Canal de Suez, reduciendo los tiempos de entrega y aislando los márgenes de los shocks cambiarios. Sudáfrica logra un crecimiento de un dígito medio, respaldado por los estrictos protocolos de la Oficina Sudafricana de Normas que elevan la calidad de los productos y crean plataformas de exportación hacia Botsuana y Namibia.

Nigeria presenta características duales: la demanda premium en Lagos y Abuja contrasta con las compras de baja especificación en las ciudades secundarias. Las fluctuaciones cambiarias y la infiltración de productos falsificados moderan el crecimiento, aunque la próxima autosuficiencia petroquímica podría desplazar favorablemente las estructuras de costos para 2028. Marruecos aprovecha los programas de colaboración con la UE, convirtiéndose en un adoptante temprano de sellantes de bajo contenido en COV y aditivos de contenido reciclado. Kenia, Tanzania y Ghana se benefician de la infraestructura financiada por China que importa especificaciones internacionales, obligando a los proveedores locales a elevar su calidad o retirarse del mercado, consolidando gradualmente el brazo regional del mercado de químicos para la construcción en África.

Panorama Competitivo

El mercado de Químicos para la Construcción en África está moderadamente consolidado. Las unidades móviles de pruebas in situ de Sika incorporan ingenieros en los sitios de obra en Egipto y Sudáfrica, generando costos de cambio donde los fallos de rendimiento conllevan daños liquidados. Los campeones regionales como Dangote Industries, AfriSam y PPC Ltd aprovechan la competitividad en precios y la proximidad a las materias primas en los aditivos básicos, aunque carecen de una I+D profunda para las químicas avanzadas. Quedan espacios en blanco en pisos especializados para centros de datos, lechadas de refuerzo sísmico y concreto de ultra alto rendimiento. Los disruptores, como la próxima planta de polímeros de Dangote, apuntan a la integración hacia atrás de las materias primas, lo que podría reducir las bases de costos para las líneas de químicos internas y reconfigurar la intensidad competitiva en toda África Occidental.

Líderes de la Industria de Químicos para la Construcción en África

Saint-Gobain

BASF

Sika AG

Mapei S.p.A.

Dangote Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: MC-Bauchemie forjó una empresa conjunta estratégica con SwissChem Construction Chemicals. Esta colaboración tiene como objetivo reforzar la presencia y la capacidad operativa de MC-Bauchemie en Egipto y sus regiones vecinas. SwissChem goza de reputación por su diversa oferta, que incluye aditivos para concreto, soluciones de impermeabilización, lechadas, productos de anclaje y sistemas avanzados de pisos.

- Junio de 2025: Sika, un grupo suizo especializado en químicos para la construcción, inauguró una instalación de producción cerca de Agadir, Marruecos. Esta planta producirá mortero y aditivos adaptados tanto para los mercados locales como regionales. Estratégicamente posicionado, el nuevo emplazamiento tiene como objetivo atender a la región sur de Marruecos y a su vecino, Mauritania.

Alcance del Informe del Mercado de Químicos para la Construcción en África

Los químicos para la construcción son sustancias que se utilizan para mejorar las propiedades de los materiales de construcción, como el asfalto, el concreto, el mortero, la lechada y el mortero. Estos materiales pueden utilizarse para reforzar y prolongar la vida útil de los materiales de construcción, reducir la retracción y el agrietamiento, mejorar la resistencia al agua y proporcionar protección contra la corrosión. Ejemplos de tipos comunes de químicos para la construcción incluyen mezclas, sellantes, agentes impermeabilizantes, compuestos de curado y revestimientos protectores.

El mercado africano de químicos para la construcción está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en aditivos para concreto, tratamientos superficiales, reparación y rehabilitación, revestimientos protectores, pisos industriales, impermeabilización, adhesivos, sellantes, lechadas y anclajes, y auxiliares de molienda de cemento. Por industria de usuario final, el mercado está segmentado en comercial, industrial, infraestructura y espacio público, y residencial. El informe cubre el tamaño y la previsión del mercado en cuatro países de la región africana. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD millones).

| Adhesivos |

| Anclajes y Lechadas |

| Aditivos para Concreto |

| Revestimientos Protectores para Concreto |

| Resinas para Pisos |

| Químicos de Reparación y Rehabilitación |

| Sellantes |

| Químicos de Tratamiento Superficial |

| Soluciones de Impermeabilización |

| Infraestructura y Obras Públicas |

| Comercial |

| Industrial |

| Residencial |

| Sudáfrica |

| Egipto |

| Nigeria |

| Marruecos |

| Resto de África |

| Por Tipo de Producto | Adhesivos |

| Anclajes y Lechadas | |

| Aditivos para Concreto | |

| Revestimientos Protectores para Concreto | |

| Resinas para Pisos | |

| Químicos de Reparación y Rehabilitación | |

| Sellantes | |

| Químicos de Tratamiento Superficial | |

| Soluciones de Impermeabilización | |

| Por Industria de Usuario Final | Infraestructura y Obras Públicas |

| Comercial | |

| Industrial | |

| Residencial | |

| Por Geografía | Sudáfrica |

| Egipto | |

| Nigeria | |

| Marruecos | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de químicos para la construcción en África en 2026?

El mercado se sitúa en USD 0,82 mil millones en 2026 y se prevé que alcance los USD 1,05 mil millones en 2031.

¿Cuál es el segmento de producto de mayor crecimiento?

¿Cuál es el segmento de producto de mayor crecimiento?

¿Qué usuario final impulsará la demanda futura?

La infraestructura y las obras públicas se proyectan para expandirse a una CAGR del 6,40%, superando al sector residencial a medida que los prestamistas vinculan la financiación a criterios de bajo carbono.

¿Por qué Egipto es el punto de mayor crecimiento?

Egipto se beneficia de un programa de proyectos de USD 58 mil millones, incentivos de localización para químicos y una CAGR prevista del 6,34% entre 2026 y 2031.

¿Cómo están dando forma las regulaciones a la oferta?

Las normas más estrictas de COV y carbono obligan a la reformulación, favoreciendo a las multinacionales con recursos de I+D e impulsando la consolidación en toda la región.

Última actualización de la página el: