Tamaño y participación del mercado de fluoropolímeros en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

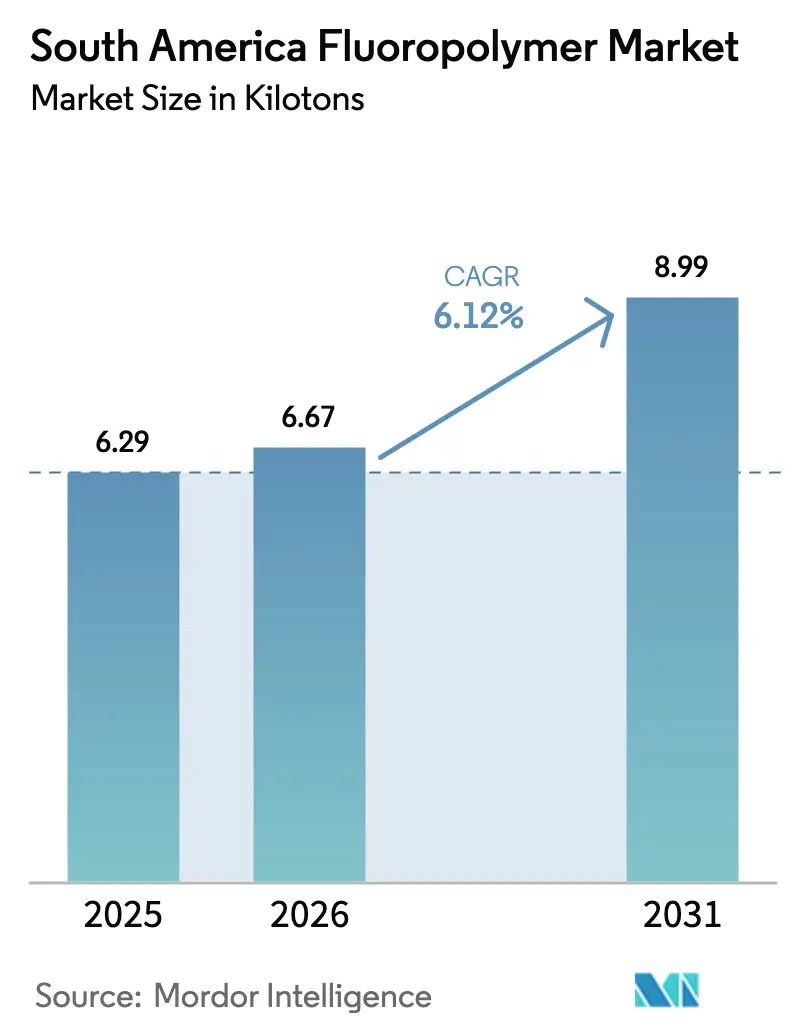

| Tamaño del mercado en el año base (2025) | 6.29 kilotones |

| Volumen del Mercado (2026) | 6.67 kilotones |

| Volumen del Mercado (2031) | 8.99 kilotones |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluoropolímeros en América del Sur por Mordor Intelligence

El tamaño del mercado de fluoropolímeros en América del Sur en 2026 se estima en 6,67 kilotones, creciendo desde el valor de 2025 de 6,29 kilotones, con proyecciones para 2031 que muestran 8,99 kilotones, con un crecimiento a una CAGR del 6,12% durante el período 2026-2031. Los rápidos programas de reducción de peso en el sector automotriz, la aceleración de los proyectos de energía renovable y las continuas actividades de procesamiento de minerales están reforzando la demanda a largo plazo de resinas de alto rendimiento que resisten el calor extremo y los medios corrosivos. Brasil y Argentina están configurando la evolución de la combinación de productos a medida que las plataformas de vehículos eléctricos, el procesamiento de gas de esquisto y las instalaciones fotovoltaicas favorecen el fluoruro de polivinilideno (PVDF) para separadores de baterías y láminas posteriores, mientras que la minería y la petroquímica preservan el dominio del politetrafluoroetileno (PTFE). Al mismo tiempo, la localización de la cadena de suministro y los movimientos de integración vertical —como la integración hacia atrás de Orbia en la fluorita y la expansión de planta de Bermo Válvulas por BRL 60 millones— están amortiguando la exposición a las importaciones y reduciendo los plazos de entrega. En general, el mercado de fluoropolímeros en América del Sur continúa beneficiándose de las capacidades materiales insustituibles en entornos químicamente agresivos y de alta temperatura, consolidando su resiliencia frente a la volatilidad de las materias primas y los vientos en contra regulatorios.

Conclusiones clave del informe

- Por tipo de sub-resina, el PTFE lideró con el 56,92% de la participación del mercado de fluoropolímeros en América del Sur en 2025, mientras que se proyecta que el PVDF registre la CAGR más rápida del 6,77% hasta 2031.

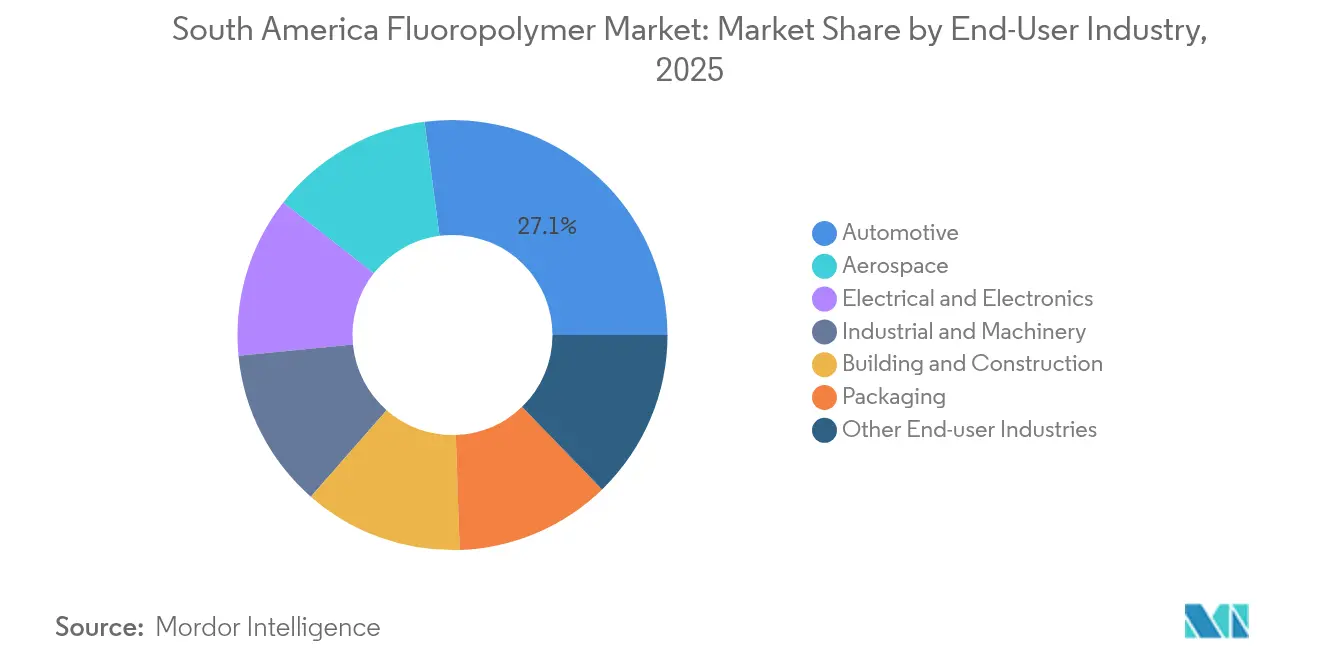

- Por industria de usuario final, el sector automotriz captó el 27,08% del tamaño del mercado de fluoropolímeros en América del Sur en 2025, mientras que las aplicaciones aeroespaciales se expanden a una CAGR del 6,71% hasta 2031.

- Por geografía, Brasil dominó el 63,55% de la participación del mercado de fluoropolímeros en América del Sur en 2025; Argentina está en camino de registrar la CAGR más rápida del 8,29% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fluoropolímeros en América del Sur

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda eléctrica y electrónica de aislamiento de cables de alta temperatura | +1.8% | Brasil como núcleo, Argentina en segundo plano | Mediano plazo (2 a 4 años) |

| Programas de reducción de peso en el sector automotriz | +1.5% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Ciclo alcista de inversión en revestimientos resistentes a la corrosión | +1.2% | Minería y petroquímica regionales | Largo plazo (≥ 4 años) |

| Transición de láminas posteriores de paneles solares fotovoltaicos hacia PVDF | +0.9% | Zonas de energía renovable en Brasil | Mediano plazo (2 a 4 años) |

| Expansión de la producción de separadores de baterías de iones de litio | +0.7% | Centros regionales de baterías | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la demanda eléctrica y electrónica de aislamiento de hilos y cables de alta temperatura

Los programas de modernización de redes eléctricas y las conexiones de generación de energía renovable están aumentando la demanda de cables aislados con fluoropolímero que permanecen funcionales a temperaturas superiores a 200 °C y resisten la exposición a hidrocarburos. Las minas de cobre chilenas y las instalaciones de mineral de hierro brasileñas especifican revestimientos de PTFE, ETFE y PFA del portafolio local de AGC Chemicals, mientras que la planta brasileña de Tramar acorta los ciclos de entrega y reduce los costos de importación. Las expansiones de parques eólicos en la Patagonia y los paneles solares en el noreste de Brasil demandan revestimientos estables a los rayos UV y resistentes al aerosol salino que los polímeros convencionales no pueden igualar. Junto con las renovaciones de subestaciones en el marco del programa PROINFRA de Brasil, estos factores aseguran un impulso de demanda plurianual para resinas especiales en el mercado de fluoropolímeros en América del Sur.

Iniciativas de reducción de peso en el sector automotriz que impulsan el uso de PVDF y PTFE

Los fabricantes de vehículos en los corredores de São Paulo y Minas Gerais en Brasil están sustituyendo metales y plásticos de ingeniería por componentes de fluoropolímero para cumplir los objetivos de CO₂ y ampliar la autonomía de los vehículos eléctricos (EV). La inercia química del PVDF bajo condiciones de alta tensión lo convierte en el aglutinante preferido para las carcasas de baterías de iones de litio, mientras que las propiedades autolubricantes del PTFE reducen las pérdidas por fricción en sellos dinámicos, mejorando la eficiencia del tren de transmisión. Los datos de comercio transfronterizo muestran que las exportaciones brasileñas de embalaje plástico hacia Argentina están creciendo, reflejando la creciente colaboración intrarregional en piezas ligeras.

Ciclo alcista de inversión en revestimientos resistentes a la corrosión para el procesamiento químico

A medida que los grados de mineral disminuyen, los mineros de Perú y Chile aumentan la concentración de ácido, lo que provoca un cambio de las costosas aleaciones a base de níquel hacia revestimientos de PVDF en polvo. Las pruebas de Arkema demuestran la integridad del PVDF en ácido sulfúrico hasta una concentración del 98%, prolongando la vida útil de los equipos y reduciendo los costos totales de propiedad[1]Arkema, "Prevención de la corrosión con PVDF," hpp.arkema.com . La aprobación por parte de Petrobras de las formulaciones de ECTFE ha acelerado la adopción en refinerías y plantas petroquímicas, reforzando el consumo constante de resinas incluso durante las fluctuaciones de los precios de las materias primas.

Transición de láminas posteriores de paneles solares fotovoltaicos hacia PVDF en Brasil

Las adiciones de capacidad nominal solar en Brasil superaron los 12 GW en 2024, lo que generó un aumento en las láminas posteriores de PVDF que ofrecen una durabilidad de 25 años bajo la radiación UV tropical y la humedad. Los ensambladores de módulos nacionales están abasteciendo en mayor medida películas de PVDF a nivel local para protegerse de la volatilidad cambiaria, catalizando inversiones en líneas de extrusión y recubrimiento. El cambio apoya el crecimiento incremental de volumen para los grados de PVDF dentro del mercado de fluoropolímeros en América del Sur.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de la fluorita | -0.8% | Cadena de suministro global que afecta a todas las regiones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones globales sobre PFAS | -0.6% | Aplicaciones dependientes de la exportación | Mediano plazo (2 a 4 años) |

| Eliminación progresiva del PTFE en usos de contacto con alimentos | -0.4% | Sectores de procesamiento de alimentos en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la fluorita

La limitada producción de mineral doméstico obliga a los fabricantes a importar materias primas, exponiéndolos a fluctuaciones en los precios al contado. La expansión de la mina marroquí de Orbia ilustra los esfuerzos por aislar la economía de producción; sin embargo, las fluctuantes tarifas de flete y los movimientos cambiarios siguen creando riesgo de margen para los transformadores en toda la industria de fluoropolímeros en América del Sur.

Endurecimiento de las regulaciones globales sobre PFAS

Las nuevas propuestas sobre PFAS en la Unión Europea y los Estados Unidos amplían el alcance del cumplimiento normativo para incluir los auxiliares de procesamiento, lo que obliga a los exportadores regionales a certificar formulaciones e invertir en análisis de trazas. La orientación de SEMI advierte que incluso los esqueletos no fluorados pueden quedar bajo escrutinio si hay presencia de aditivos PFAS, añadiendo cargas de documentación y posibles costos de reformulación para los proveedores de embalaje flexible y bienes de consumo[2]SEMI, "Aditivos PFAS y polímeros sin PFAS," semi.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sub-resina: el dominio del PTFE enfrenta el desafío del PVDF

El PTFE mantuvo una participación del 56,92% en el mercado de fluoropolímeros en América del Sur en 2025, gracias a su incomparable resistencia química, en la que confían los procesadores de minería, petróleo y gas para asientos de válvulas y láminas de juntas. El segmento capturó la mayor porción del tamaño del mercado de fluoropolímeros en América del Sur, aunque el crecimiento de su volumen se está moderando a medida que las importaciones de PTFE de uso general se enfrentan a investigaciones antidumping y los compradores migran hacia grados de valor añadido. En contraste, los volúmenes de PVDF aumentan a una CAGR del 6,77% debido a la demanda de transición energética, impulsando su trayectoria de ganancia de participación en películas separadoras y láminas posteriores fotovoltaicas.

El PVDF también se beneficia de los movimientos de localización, como la nueva instalación de PVDF de Syensqo en Georgia, que acorta los plazos de entrega para los ensambladores de baterías de América del Sur. El ETFE y el FEP ocupan los nichos de cables de comunicaciones y aeroespacial, aprovechando sus propiedades dieléctricas, mientras que el PVF sigue vinculado a las películas arquitectónicas. La interacción entre la base consolidada del PTFE y el impulso del PVDF configurará el posicionamiento competitivo en el mercado de fluoropolímeros en América del Sur hasta 2031.

Por industria de usuario final: el liderazgo automotriz es desafiado por el crecimiento aeroespacial

El sector automotriz captó el 27,08% de la participación del mercado de fluoropolímeros en América del Sur en 2025, lo que refleja la profundidad de la fabricación de vehículos en la región y el creciente número de vehículos eléctricos. Los sistemas de sellado, las carcasas de baterías y los componentes de líneas de combustible constituyen canales clave de demanda que, en conjunto, anclan la demanda de referencia. El tamaño del mercado de fluoropolímeros en América del Sur vinculado al sector aeroespacial es menor hoy en día, pero se expande a una CAGR del 6,71% a medida que las aerolíneas renuevan sus flotas con aeronaves ricas en materiales compuestos y los ministerios de defensa especifican aislamiento de cables de alta temperatura.

La absorción en construcción y edificación se mantiene estable para los recubrimientos de PVDF resistentes a la intemperie en paneles metálicos, mientras que los pedidos eléctricos y electrónicos atienden la modernización de redes y las herramientas para semiconductores. La maquinaria industrial —especialmente bombas, agitadores y tuberías en el procesamiento de minerales— proporciona un ciclo de reemplazo confiable, mientras que las aplicaciones de embalaje están integrando gradualmente películas de barrera fluoradas para la extensión de la vida útil en estantes. Las certificaciones regulatorias como FSSC 22000 e ISO 9001 continúan orientando a los transformadores hacia grados de fluoropolímero de alta pureza.

Análisis geográfico

La participación del 63,55% de Brasil en el mercado de fluoropolímeros en América del Sur en 2025 se debe a su diversificada base industrial, el acceso integrado a materias primas petroquímicas y su sólida combinación de electricidad renovable que reduce las emisiones del procesamiento de polímeros. Los productores nacionales como Tramar y Carbofluor acortan las cadenas de suministro fabricando localmente cables especiales y sellos de PTFE, mientras que la renegociación del precio del gas de Braskem con Petrobras sustenta la potencial expansión de la capacidad de resinas. Las instalaciones solares en Ceará y Piauí impulsan la demanda de láminas posteriores de PVDF, mientras que los programas de vehículos eléctricos en el clúster automotriz de São Paulo impulsan la absorción de PVDF de grado para baterías, reforzando el papel de ancla de Brasil en el mercado de fluoropolímeros en América del Sur.

Argentina, que registra la CAGR más rápida del 8,29% hasta 2031, está aprovechando la corriente de gas rica en etano de Vaca Muerta para atraer inversiones aguas abajo en polímeros. Los revestimientos de PTFE resistentes a la corrosión para separadores de gas de esquisto y los sellos de PVDF en bombas criogénicas están registrando un crecimiento de volumen de dos dígitos. Las políticas de sustitución de importaciones bajo el Sistema de Importaciones de la República Argentina (SIRA) han alentado a los transformadores locales a abastecerse de resinas de proveedores intrabloques, mientras que el comercio transfronterizo con Brasil aporta soporte técnico y modernización de maquinaria. A medida que los proyectos de gigafábricas y turbinas eólicas migran a Córdoba y Santa Fe, la demanda de PVDF y ETFE superará los promedios más amplios de la industria.

El resto de América del Sur —principalmente Chile, Perú y Colombia— añade una porción de demanda estable, aunque más pequeña, anclada en la minería y la infraestructura. Los circuitos de lixiviación ácida de Chile emplean tuberías de PVDF y ECTFE, mientras que los concentradores de cobre y molibdeno de Perú adoptan piezas de bombas de PTFE para reducir el tiempo de inactividad. Las expansiones de gas costa afuera en Colombia requieren aislamiento de cables de FEP y recubrimientos de PVDF para la resistencia a la salinidad. La fragmentación geográfica y la variada adopción de normas favorecen a los distribuidores con capacidad de ingeniería de aplicaciones, especialmente para proyectos en locales remotos andinos y amazónicos.

Panorama competitivo

Los grandes actores globales ejercen economías de escala, amplias carteras de resinas y canales integrados de investigación y desarrollo, lo que les permite atender contratos multinacionales y codesarrollar grados especiales con fabricantes de equipos originales (OEM). Los competidores regionales aprovechan su proximidad a los clientes y la capacidad de personalizar conjuntos de válvulas con los mismos estándares de alta calidad alemana. La diferenciación competitiva depende cada vez más de las credenciales de administración a medida que se intensifica el escrutinio sobre los PFAS. Los proveedores que invierten en polimerización libre de tensioactivos ganan preferencia entre los clientes de electrónica y medicina, cuyos umbrales de cumplimiento se están endureciendo.

Líderes de la industria de fluoropolímeros en América del Sur

The Chemours Company

Syensqo

3M

Arkema

AGC Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Arkema anunció un aumento del 15% en la capacidad de PVDF en Calvert City, Kentucky, respaldado por una inversión de USD 20 millones y un inicio de operaciones en 2026, para atender la demanda de baterías y semiconductores en América del Sur.

- Agosto de 2024: AGC introdujo un proceso de fluoropolímero libre de tensioactivos que elimina los subproductos fluorados manteniendo los atributos clave de rendimiento.

Alcance del informe del mercado de fluoropolímeros en América del Sur

Los segmentos por industria de usuario final cubren: aeroespacial, automotriz, construcción y edificación, eléctrica y electrónica, e industrial y maquinaria. Los segmentos por tipo de sub-resina cubren: etileno tetrafluoroetileno (ETFE), etileno-propileno fluorado (FEP), politetrafluoroetileno (PTFE), fluoruro de polivinilo (PVF) y fluoruro de polivinilideno (PVDF). Los segmentos por país cubren: Argentina y Brasil.| Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Fluoruro de polivinilo (PVF) |

| Fluoruro de polivinilideno (PVDF) |

| Otros tipos de sub-resinas |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Por tipo de sub-resina | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoruro de polivinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros tipos de sub-resinas | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrica y electrónica | |

| Industrial y maquinaria | |

| Embalaje | |

| Otras industrias de usuario final | |

| Por geografía | Argentina |

| Brasil | |

| Resto de América del Sur |

Definición de mercado

- Industria de usuario final - Construcción y edificación, embalaje, automotriz, aeroespacial, maquinaria industrial, eléctrica y electrónica, y otros son las industrias de usuario final consideradas en el mercado de fluoropolímeros.

- Resina - En el alcance del estudio se consideran resinas de fluoropolímero virgen como el politetrafluoroetileno, el fluoruro de polivinilideno, el fluoruro de polivinilo, el etileno-propileno fluorado, el etileno tetrafluoroetileno, etc., en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede utilizarse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, luego solidificándola y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos que se utilizan para cambiar el color del plástico. Pueden presentarse en forma de polvo o de mezcla previa de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización del orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas sintéticas formadoras de fibras que se convierten en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se convierte por soplado en una botella o un envase de tereftalato de polietileno (PET). |

| Compounding de plástico | El compounding consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdler, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en investigación de escritorio y revisión de literatura, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelado de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción