Tamaño y participación del mercado de fluoropolímeros en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

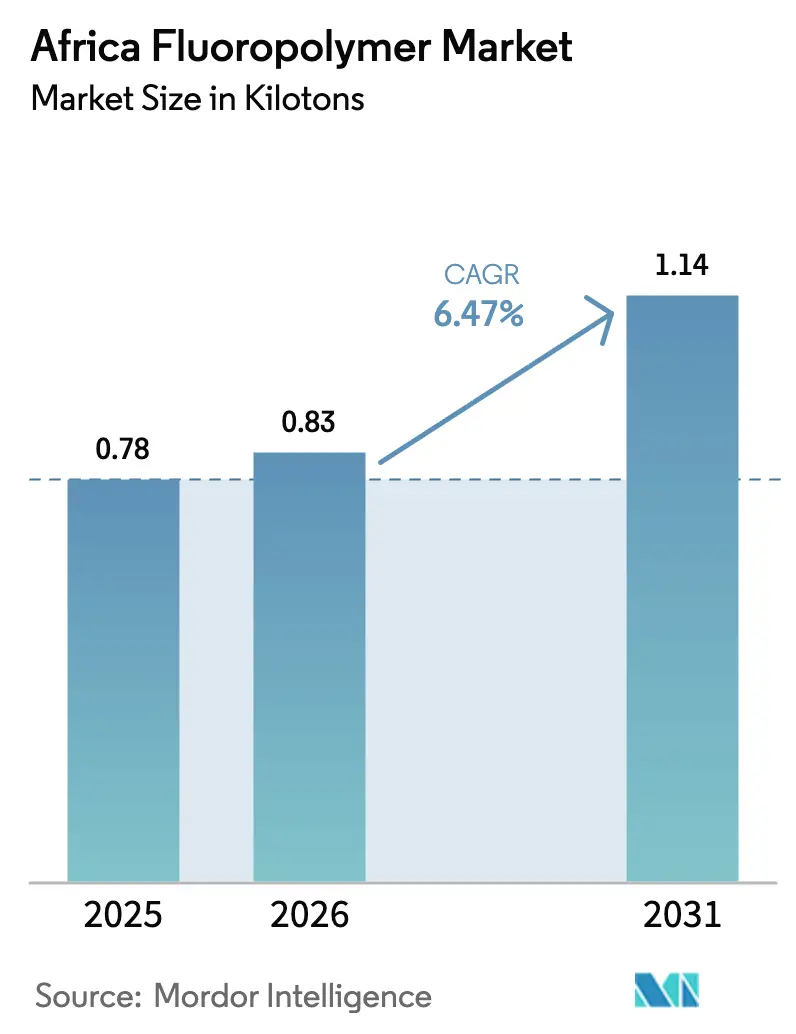

| Tamaño del mercado en el año base (2025) | 0.78 kilotones |

| Volumen del Mercado (2026) | 0.83 kilotones |

| Volumen del Mercado (2031) | 1.14 kilotones |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluoropolímeros en África por Mordor Intelligence

El tamaño del mercado de fluoropolímeros en África fue valorado en 0,78 kilotones en 2025 y se estima que crecerá desde 0,83 kilotones en 2026 hasta alcanzar 1,14 kilotones en 2031, a una CAGR del 6,47% durante el período de pronóstico (2026-2031). El gasto sostenido en infraestructura, la aceleración de la fabricación electrónica y la renovada inversión en el sector energético son los pilares que mantienen al mercado de fluoropolímeros en África en una senda expansiva. Sudáfrica sigue siendo la geografía ancla, pero el impulso se extiende hacia el oeste y el este de África a medida que los operadores de telecomunicaciones despliegan el 5G, los desarrolladores de energía solar amplían las redes de mini-redes y los operadores costa afuera avanzan en megaproyectos de gas. Las fluctuaciones cambiarias y la dependencia de las importaciones moderan el sentimiento a corto plazo, pero las carteras de proyectos, las políticas comerciales de apoyo y las mejoras graduales en el procesamiento local continúan atrayendo a proveedores globales al mercado de fluoropolímeros en África. El creciente escrutinio regulatorio en torno a las sustancias PFAS y las normas F-gas de la UE elevan simultáneamente los costos de cumplimiento y estimulan la demanda de grados especiales de bajas emisiones, orientando el crecimiento futuro hacia productos de especialidad de mayor margen en todo el mercado de fluoropolímeros en África.

Conclusiones clave del informe

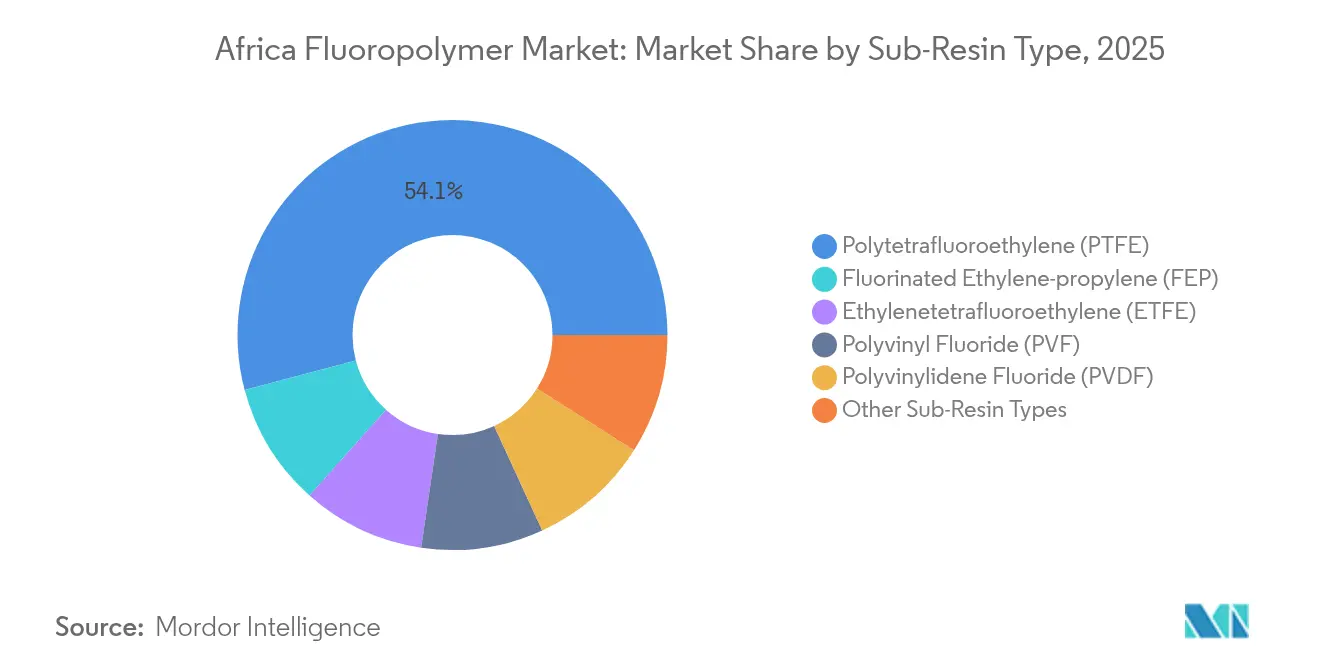

- Por tipo de sub-resina, el Politetrafluoroetileno (PTFE) capturó el 54,12% de la participación del mercado de fluoropolímeros en África en 2025, mientras que el Etileno-propileno fluorado (FEP) proyecta crecer a una CAGR del 7,65% hasta 2031.

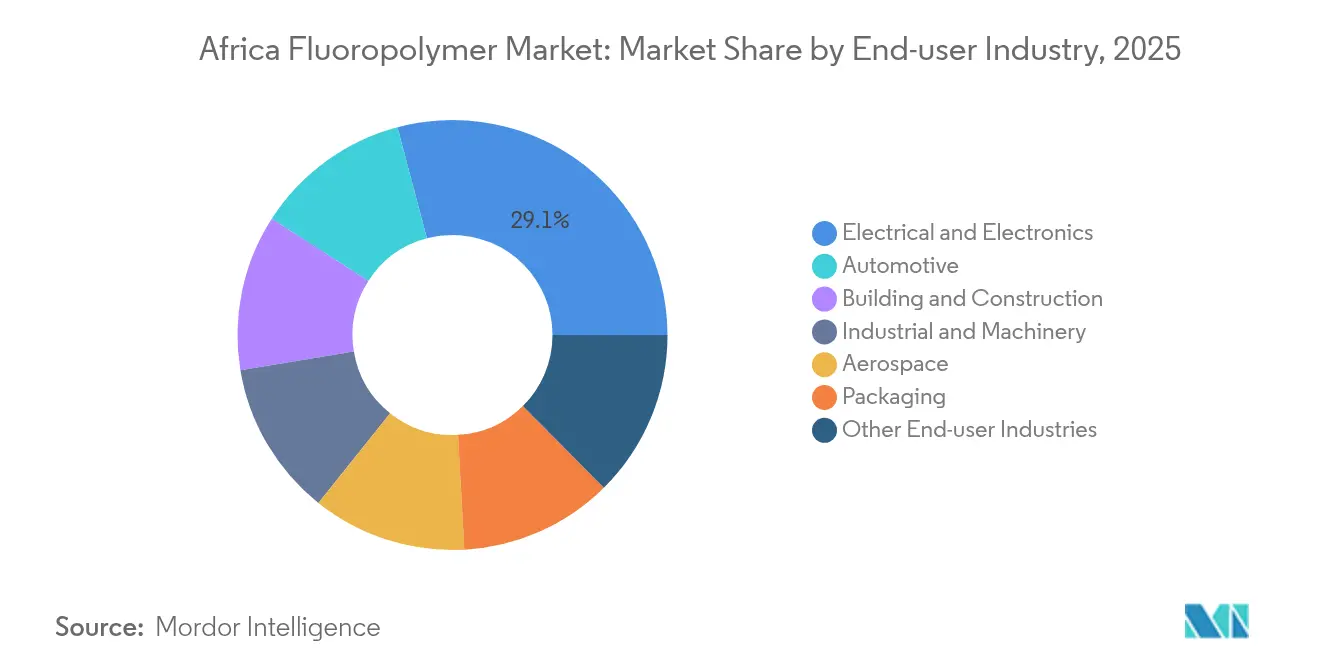

- Por industria de usuario final, el segmento eléctrico y electrónico representó el 29,12% del tamaño del mercado de fluoropolímeros en África en 2025, mientras que el diverso segmento de «otras industrias» proyecta avanzar a una CAGR del 7,41% hasta 2031.

- Por geografía, Sudáfrica representó el 56,78% del tamaño del mercado de fluoropolímeros en África en 2025 y progresa a una CAGR del 6,62% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fluoropolímeros en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido desarrollo de infraestructura que impulsa la demanda de revestimientos resistentes a la intemperie | +1.5% | Sudáfrica, Nigeria, Ghana | Mediano plazo (2-4 años) |

| Creciente producción regional de automóviles que impulsa el uso de sellos de alto rendimiento | +1.8% | Sudáfrica, Marruecos, Nigeria | Mediano plazo (2-4 años) |

| Despliegue del 5G que incrementa la necesidad de materiales dieléctricos de bajas pérdidas | +1.2% | Sudáfrica, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Proyectos de gas costa afuera que adoptan cables umbilicales de PVDF/ETFE | +0.9% | África Occidental, Angola, Mozambique | Largo plazo (≥ 4 años) |

| Mini-redes solares que utilizan láminas posteriores de fluoropolímeros | +0.7% | Global, con concentración en África Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desarrollo de infraestructura que impulsa la demanda de revestimientos resistentes a la intemperie

En toda África, los complejos petroquímicos multimillonarios, los puertos, las autopistas y los recintos de ciudades inteligentes especifican revestimientos fluorados capaces de soportar la radiación ultravioleta, la niebla salina y los extremos de temperatura cíclicos. El centro petroquímico de Ghana, valorado en 60.000 millones de USD, lidera esta ola, con arquitectos y contratistas EPC que exigen capas superiores de PVDF o ETFE para garantizar un rendimiento de fachada de 25 años[1]Equipo Editorial de BASF, "Revestimientos ultraduraderos para climas extremos," basf.com. Las nuevas centrales eléctricas, los terminales de GNL en tierra y los corredores ferroviarios transcontinentales reflejan esta tendencia de especificación, asegurando una demanda continua de fluoropolímeros de alta durabilidad mucho más allá de los ciclos de construcción iniciales. Los crecientes requisitos de seguros refuerzan aún más esta preferencia, ya que los financiadores de proyectos insisten cada vez más en materiales de larga vida útil para mitigar los riesgos en sus presupuestos de mantenimiento. El efecto multiplicador se extiende a los fabricantes locales de paneles de revestimiento, bandejas de cables y sujetadores, todos los cuales adquieren polvos y películas ricas en resina, incorporando volumen adicional al mercado de fluoropolímeros en África.

Creciente producción regional de automóviles que impulsa el uso de sellos de alto rendimiento

Los volúmenes de ensamblaje de vehículos en África continúan aumentando, impulsados por zonas de comercio preferencial, nuevos clusters de componentes y una creciente propiedad de automóviles en la clase media. Los fabricantes de equipos originales (OEM) sudafricanos, que ya exportan dos tercios de su producción, han incrementado los pedidos de compra de juntas de PTFE y FKM que soportan combustibles agresivos y elevadas temperaturas bajo el capó. Las plantas marroquíes centradas en la exportación de SUV compactos siguen la misma tendencia, mientras que las empresas conjuntas nigerianas aprovechan los incentivos arancelarios para localizar subcomponentes del sistema de combustible. A medida que se implementan estándares de emisiones equivalentes a Euro 6, los fabricantes de automóviles despliegan sellos más delgados pero más robustos, aumentando la intensidad de fluoropolímeros por vehículo. Las líneas piloto iniciales de vehículos eléctricos también seleccionan aglutinantes de PVDF para electrodos de baterías de iones de litio, señalando una nueva capa de consumo de resina que se extiende a la infraestructura de carga, donde los cables de alta tensión aislados con ETFE se están convirtiendo rápidamente en el estándar.

Despliegue del 5G que incrementa la necesidad de materiales dieléctricos de bajas pérdidas

Los operadores de telecomunicaciones en Sudáfrica, Nigeria y Kenia destinaron colectivamente más de 3.000 millones de USD para equipos de estaciones base 5G en 2024, acelerando la adopción de FEP y PFA para cables de microondas de bajas pérdidas. Las antenas de onda milimétrica operan en los límites de eficiencia energética, lo que lleva a los integradores de torres a insistir en materiales dieléctricos con permitividad estable hasta 35 GHz. Cada sitio macro integra cientos de metros de cable coaxial con cubierta de fluoropolímero, y las estrategias de densificación multiplican el número de nodos a través de miles de despliegues de pequeñas celdas. Los proveedores de núcleo de paquetes informan una demanda creciente de laminados de placa de circuito de PTFE que mantienen la integridad de la señal dentro de los servidores de computación perimetral, incorporando kilogramos adicionales de resina en cada bastidor de centro de datos. La mejora en conectividad estimula posteriormente los servicios de tecnología financiera, e-salud y fabricación en la nube, cada uno de los cuales incorpora nuevo hardware que depende de fluoropolímeros en las redes nacionales.

Proyectos de gas costa afuera que adoptan cables umbilicales de PVDF/ETFE

TechnipFMC registró 829,6 millones de USD en ingresos por actividades submarinas provenientes de Angola en 2024, lo que subraya cómo los programas de exploración y producción en aguas profundas elevan la demanda de cables umbilicales químicamente inertes[2]TechnipFMC Relaciones con Inversores, "Informe Anual 2024," technipfmc.com. Los revestimientos de PVDF de alta presión, combinados con cubiertas exteriores de ETFE resistentes a la abrasión, garantizan la integridad durante ventanas de diseño de 20 años a profundidades superiores a 2.000 m. La cuenca de Rovuma en Mozambique y el campo de Sangomar en Senegal replican estos perfiles de materiales, incorporando varias toneladas de fluoropolímeros especiales en cada kilómetro de conducto compuesto. Los contratos de servicio durante el ciclo de vida del activo impulsan aún más el consumo, ya que los operadores almacenan longitudes de repuesto y adaptan conexiones adicionales que deben coincidir con las especificaciones del material original. De manera importante, el rendimiento exitoso en campo genera confianza local, lo que lleva a los contratistas EPC a extender el uso de fluoropolímeros a jumpers auxiliares, líneas de control de fondo de pozo y tuberías de inyección química en superficie.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fluctuaciones cambiarias que inflan los precios de importación | -0.80% | África continental, especialmente las economías dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Normas F-gas de la UE que restringen los mercados de exportación | -1.10% | Global, con impacto en proveedores e importadores africanos | Mediano plazo (2-4 años) |

| Ecosistema de reciclaje débil que genera rechazo ambiental | -0.60% | Sudáfrica, Nigeria, centros urbanos de toda África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones cambiarias que inflan los precios de importación

Las fuertes fluctuaciones del tipo de cambio frente al dólar estadounidense elevan los costos de destino en porcentajes de dos dígitos en cuestión de semanas, obligando a los distribuidores a renegociar contratos o absorber la erosión de márgenes. Las investigaciones del Banco Africano de Desarrollo muestran que el 56% de los inversores clasifican el riesgo cambiario como su principal obstáculo, una evaluación reflejada en los retrasos en el gasto de capital para grandes proyectos químicos. Los fabricantes más pequeños a menudo carecen de mecanismos de cobertura, por lo que reducen el inventario, prolongando inadvertidamente los plazos de entrega para los OEM que necesitan componentes de fluoropolímeros justo a tiempo. Los costos de financiamiento, con un promedio del 11,6% en toda la región, agravan el estrés porque las cartas de crédito incorporan primas de riesgo adicionales. Los aplazamientos de compras resultantes comprimen la absorción trimestral, generando una imprevisibilidad en los pronósticos que repercute en los exportadores y navieros.

Normas F-gas de la UE que restringen los mercados de exportación

El Reglamento 2024/573 establece recortes progresivos de cuotas para las sustancias fluoradas, limitando las importaciones europeas de productos con alto potencial de calentamiento global (GWP) y obligando a los fabricantes de equipos a certificar niveles ultrarreducidos de PFAS residual. Los transformadores africanos que incorporan fluoropolímeros en líneas de refrigeración o mangueras industriales destinadas a clientes de la UE ahora cargan con el peso de las auditorías de cumplimiento, los cargos de muestreo y la prueba documental de trazabilidad. Las órdenes de cambio de ingeniería se propagan por las cadenas de suministro, alargando los ciclos de diseño y elevando los costos de cualificación. Algunas empresas se orientan hacia compradores nacionales o del Oriente Medio, pero las economías de escala se reducen, empujando los precios unitarios al alza y erosionando la competitividad. A mediano plazo, los proveedores capaces de reorientar sus carteras hacia grados procesables por fusión de bajas emisiones podrán compensar los volúmenes perdidos, pero las fricciones transicionales pesan sobre la CAGR global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sub-resina: el dominio del PTFE enfrenta presión de los grados especiales

El PTFE aportó el 54,12% de la participación del mercado de fluoropolímeros en África en 2025, debido a su arraigado papel en juntas para procesos químicos, revestimientos de bombas de lodo y correas transportadoras. El tamaño del mercado de fluoropolímeros en África vinculado únicamente al PTFE fue de 0,42 kilotones ese año. La competencia de precios de los productores del este de Asia ha reducido los márgenes, pero los usuarios valoran los certificados de calificación global que minimizan el tiempo de inactividad en las operaciones mineras y de refinación. El FEP, aunque parte de una base menor, avanza a una CAGR del 7,65%, impulsado por conjuntos de cable coaxial para telecomunicaciones, arneses de cableado aeroespacial y cabezales de inyección de tinta que requieren limpieza con plasma de oxígeno. Los volúmenes de PVDF siguen los calendarios de ingeniería costa afuera y los despliegues solares, mientras que el PVF asegura ganancias incrementales en películas arquitectónicas utilizadas para adornar techos de estadios y fachadas de aeropuertos.

El PTFE de grado básico enfrenta sustitución cuando se requieren tolerancias más estrictas, menor permeabilidad o ciclos de extrusión más rápidos. Por ello, los mezcladores ofrecen PTFE modificado cargado con nano-rellenos, mientras que los proveedores multinacionales promueven PFA de ultra-pureza para las fábricas de semiconductores en El Cabo Occidental de Sudáfrica. Los fluoroelastómeros, en particular el FKM y el FFKM (nuevo en la región), ganan participación en válvulas de servicio ácido y kits de juntas tóricas críticas para autoclaves de procesamiento de diamantes. Colectivamente, los segmentos especiales elevan los precios de venta promedio, cubriendo parcialmente a los importadores frente a los vientos en contra del tipo de cambio. Los recicladores locales, aunque incipientes, exploran el regranulado de PTFE filtrado por fusión para productos de hojas no críticos, insinuando futuros vientos a favor de la economía circular dentro del mercado de fluoropolímeros en África.

Por industria de usuario final: liderazgo de la electrónica en medio de aplicaciones diversificadas

El sector eléctrico y electrónico absorbió el 29,12% del tamaño del mercado de fluoropolímeros en África en 2025, a medida que se expandieron el ensamblaje de teléfonos inteligentes, la producción de decodificadores y las plantas de cables de fibra óptica. En las placas de circuito, los laminados de vidrio-PTFE habilitan los módulos de radiofrecuencia de alta frecuencia, mientras que las cubiertas de FEP dominan el cableado de red con clasificación plenum para centros de datos de hiperescala. Los importadores de herramientas para semiconductores especifican tanques de aspersión de PFA y bombas de PVDF para manipular productos químicos de ultra-pureza, reforzando una absorción constante independientemente de los ciclos de dispositivos de consumo.

Otras industrias, una categoría que engloba desde fabricantes de energía solar hasta líneas especializadas de procesamiento de alimentos, registran la CAGR más rápida del 7,41%. Los fabricantes de láminas posteriores para módulos fotovoltaicos acumulan pedidos repetidos de película de PVDF, mientras que las plantas de procesamiento de minerales optan por PTFE para revestimientos de ciclones que resisten el ácido fluorhídrico presente en los lixiviados de minerales de tierras raras. Los proveedores de mangueras de freno automotriz integran revestimientos de FKM para cumplir con las nuevas normas de permeación de vapores, y los contratistas EPC de plantas de desalinización adoptan cartuchos de PVDF en módulos de ultrafiltración. El mapa de aplicaciones se amplía así cada año, difundiendo el riesgo de volumen y fortaleciendo la resiliencia estructural del mercado de fluoropolímeros en África.

Análisis geográfico

Sudáfrica generó el 56,78% del tamaño del mercado de fluoropolímeros en África en 2025. Las eliminaciones progresivas de PFOS/PFOA exigidas por el gobierno, vigentes desde diciembre de 2021, llevaron a una rápida sustitución hacia grados conformes, resultando en una reducción del 9% en las importaciones de resinas especiales. Mientras tanto, los ensayos de reciclaje de escamas domésticas se orientan a las membranas de construcción, posicionando a las empresas locales para futuros concursos de contratación circular.

Nigeria ocupa el segundo lugar en volumen y oportunidad. Los operadores de telecomunicaciones aceleran los despliegues de 5G en Lagos, Abuja y Port Harcourt, añadiendo cientos de sitios de pequeñas celdas que cada uno integra metros de cable coaxial aislado con fluoropolímeros. Por el lado negativo, la debilidad del naira lleva con frecuencia a los contratistas de nivel medio a retrasar las compras de resina, lo que resulta en una demanda trimestral irregular. Sin embargo, las conexiones costa afuera en Bonga SW y Owowo impulsan los pedidos de cables umbilicales de PVDF, equilibrando el registro de consumo interno.

El resto de África comprende un mosaico de aplicaciones de nicho pero de rápida expansión. La cartera de megaproyectos de Ghana por sí sola podría traducirse en decenas de miles de metros cuadrados de acero estructural revestido con PVDF una vez que se obtenga el cierre financiero. Las mini-redes de África Oriental, lideradas por agencias de electrificación rural, ponen en marcha sistemas solares y de almacenamiento en contenedores que incorporan fluoropolímeros tanto en encapsulantes fotovoltaicos como en separadores de baterías de litio.

Panorama competitivo

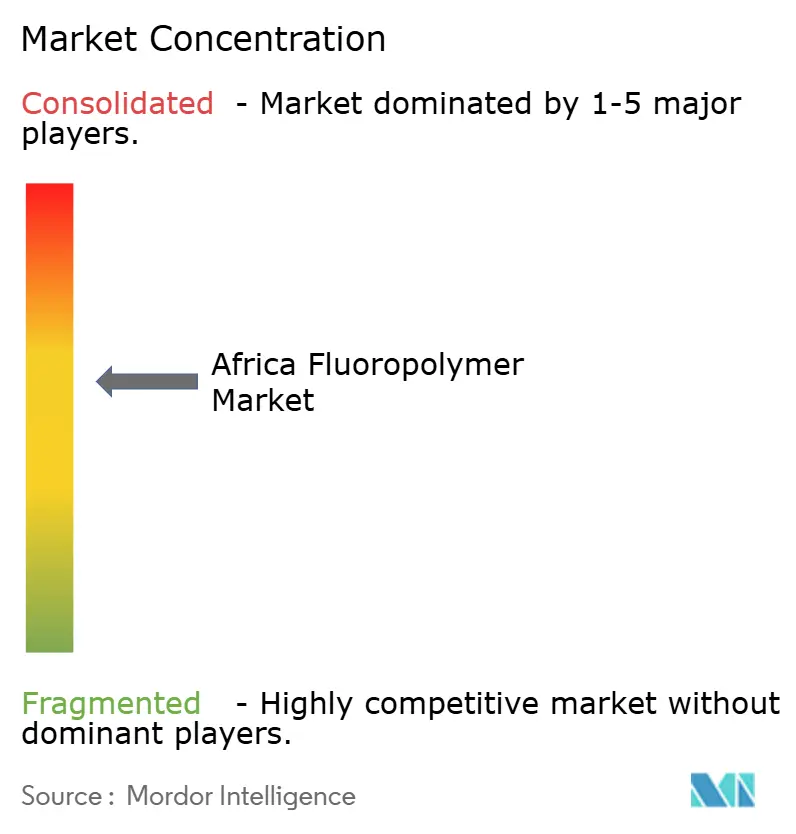

El mercado de fluoropolímeros en África está moderadamente concentrado. Los grandes actores globales como Arkema, Chemours, Daikin y Solvay dominan el mercado de fluoropolímeros en África a través de distribuidores regionales dedicados en lugar de polimerización en el continente. Las empresas colaborativas con proveedores globales podrían desbloquear la expansión hacia las etapas posteriores de la cadena de valor, pero dependen de un suministro eléctrico confiable, mano de obra calificada y marcos de política estables. Hasta que se cierren estas brechas, el mercado de fluoropolímeros en África seguirá dependiendo de operadores extranjeros bien capitalizados, capaces de absorber las fluctuaciones cambiarias, navegar por las auditorías de cumplimiento y almacenar inventarios de múltiples grados en varias zonas de libre comercio costeras.

Líderes de la industria de fluoropolímeros en África

Arkema

Dongyue Group

Gujarat Fluorochemicals Limited (GFL)

Solvay

The Chemours Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Syensqo lanzó un nuevo fluoruro de polivinilideno (PVDF) Solef de grado médico diseñado para aplicaciones avanzadas en el sector sanitario y biofarmacéutico. Este nuevo grado está disponible comercialmente en todo el mundo, incluidos los países de África. Este PVDF combina los requisitos de propiedades para un uso confiable en el procesamiento biofarmacéutico y las aplicaciones médicas.

- Julio de 2025: AGC Inc., proveedor de fluoropolímeros en África, presentó sus últimas ofertas en su serie AFLAS FFKM de fluoroelastómeros: los «grados SF», libres de tensioactivos y de solventes de polimerización fluorados. Estos productos están elaborados completamente sin tensioactivos ni solventes de polimerización fluorados. Pueden responder a la creciente demanda del mercado de fluoroelastómeros más respetuosos con el medio ambiente.

Alcance del informe del mercado de fluoropolímeros en África

Los sectores aeroespacial, automotriz, construcción y edificación, eléctrico y electrónico, e industrial y maquinaria están incluidos como segmentos por industria de usuario final. El etileno tetrafluoroetileno (ETFE), el etileno-propileno fluorado (FEP), el politetrafluoroetileno (PTFE), el fluoruro de polivinilo (PVF) y el fluoruro de polivinilideno (PVDF) están incluidos como segmentos por tipo de sub-resina. Nigeria y Sudáfrica están incluidos como segmentos por país.| Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Fluoruro de polivinilo (PVF) |

| Fluoruro de polivinilideno (PVDF) |

| Otros tipos de sub-resinas |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Por tipo de sub-resina | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoruro de polivinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros tipos de sub-resinas | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrica y electrónica | |

| Industrial y maquinaria | |

| Embalaje | |

| Otras industrias de usuario final | |

| Por geografía | Nigeria |

| Sudáfrica | |

| Resto de África |

Definición de mercado

- Industria de usuario final - Construcción y edificación, embalaje, automotriz, aeroespacial, maquinaria industrial, eléctrica y electrónica, y otros son las industrias de usuario final consideradas dentro del mercado de fluoropolímeros.

- Resina - Dentro del alcance del estudio se consideran las resinas de fluoropolímeros virgen como el politetrafluoroetileno, el fluoruro de polivinilideno, el fluoruro de polivinilo, el etileno-propileno fluorado, el etileno tetrafluoroetileno, etc., en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede emplearse para aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa plástica puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Este es un fragmento seco y desprendido, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas sintéticas formadoras de fibra que se convierten en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen puntos de fusión elevados y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o recipiente de tereftalato de polietileno (PET). |

| Compoundación de plásticos | La compoundación consiste en preparar formulaciones de plástico mediante la mezcla y/o el mezclado de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni elaborada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Las variables clave cuantificables (industriales y externas) correspondientes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes, basándose en investigación documental y revisión de literatura, junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construcción del modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se someten a pruebas frente a los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validación y finalización: En este paso fundamental, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción