Tamaño y Participación del Mercado Europeo de Fluoropolímeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

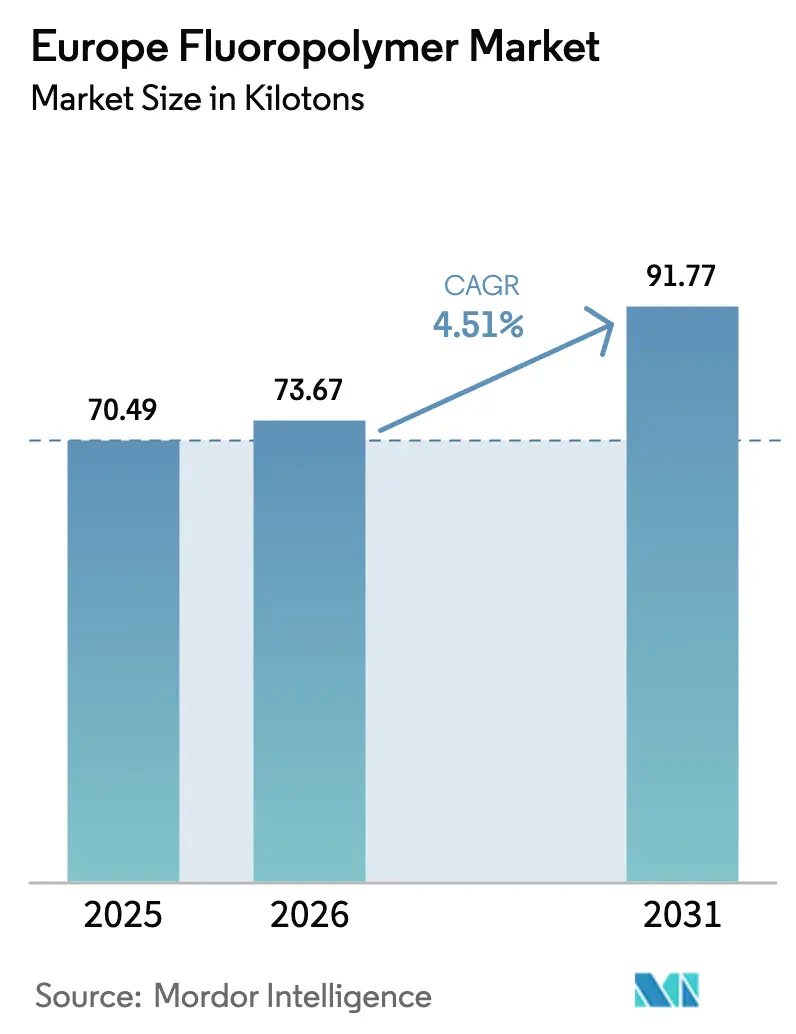

| Tamaño del mercado en el año base (2025) | 70.49 kilotones |

| Volumen del Mercado (2026) | 73.67 kilotones |

| Volumen del Mercado (2031) | 91.77 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Fluoropolímeros por Mordor Intelligence

El tamaño del Mercado Europeo de Fluoropolímeros fue valorado en 70,49 kilotones en 2025 y se estima que crecerá desde 73,67 kilotones en 2026 hasta alcanzar 91,77 kilotones en 2031, a una CAGR del 4,51% durante el período de pronóstico (2026-2031). El mercado europeo de fluoropolímeros está ganando volumen proveniente de baterías de vehículos eléctricos, electrolizadores de hidrógeno verde e infraestructura 5G, incluso a medida que las regulaciones sobre PFAS se intensifican en toda la región. La resiliencia de la demanda proviene de la incomparable inercia química del material, su estabilidad dieléctrica y su amplio rango de temperatura de servicio, que son indispensables en sistemas de combustible automotrices, herramientas para semiconductores y equipos de energía renovable. Los productores continúan desplazando sus carteras hacia grados de PVDF, FEP y ETFE que califican para exenciones de uso esencial, al tiempo que aseguran rutas de síntesis alternativas para reducir emisiones. Sin embargo, el riesgo de suministro persiste debido a que la disponibilidad de fluorspar como materia prima sigue siendo volátil y a que la definición amplia de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas podría ralentizar los permisos para nuevas capacidades. La dinámica competitiva favorece a los proveedores verticalmente integrados que pueden realizar licencias cruzadas de tecnología, retrointegrar materias primas y codesarrollar soluciones de próxima generación con usuarios finales de primer nivel.

Conclusiones Clave del Informe

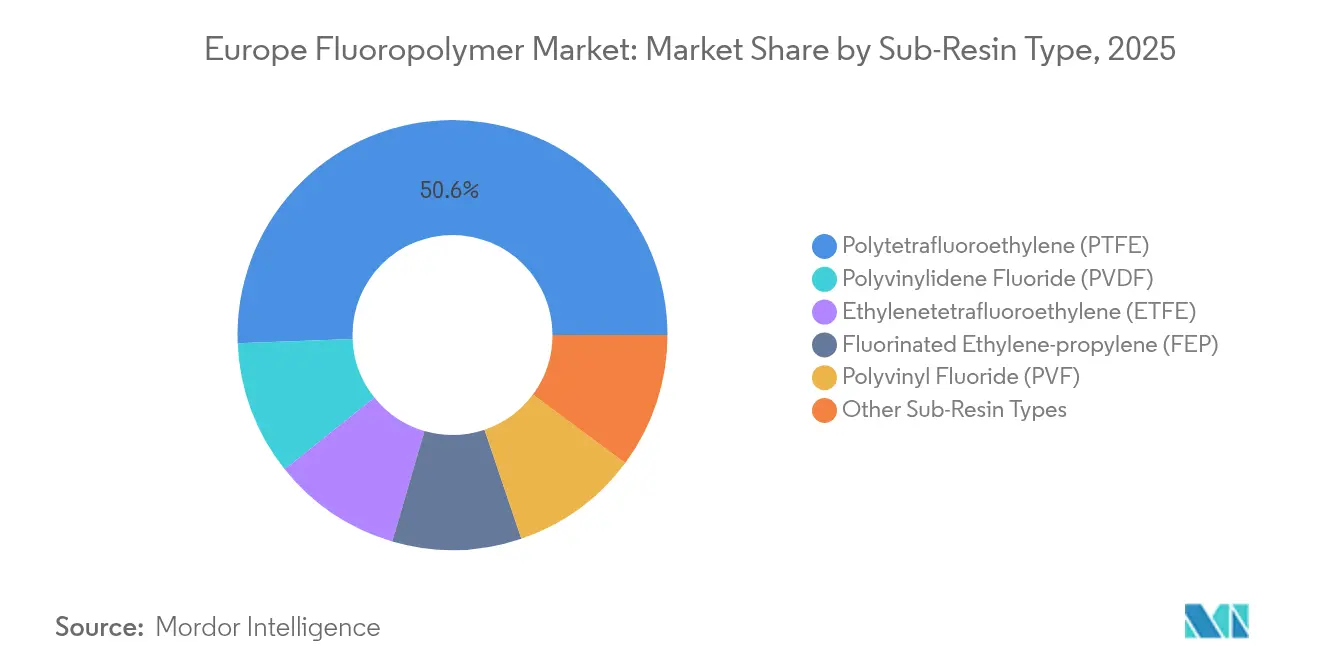

- Por tipo de sub-resina, el Politetrafluoroetileno (PTFE) lideró con el 50,62% de la participación del mercado europeo de fluoropolímeros en 2025, mientras que el Fluoruro de Polivinilideno (PVDF) proyecta registrar la CAGR más rápida del 8,73% hasta 2031.

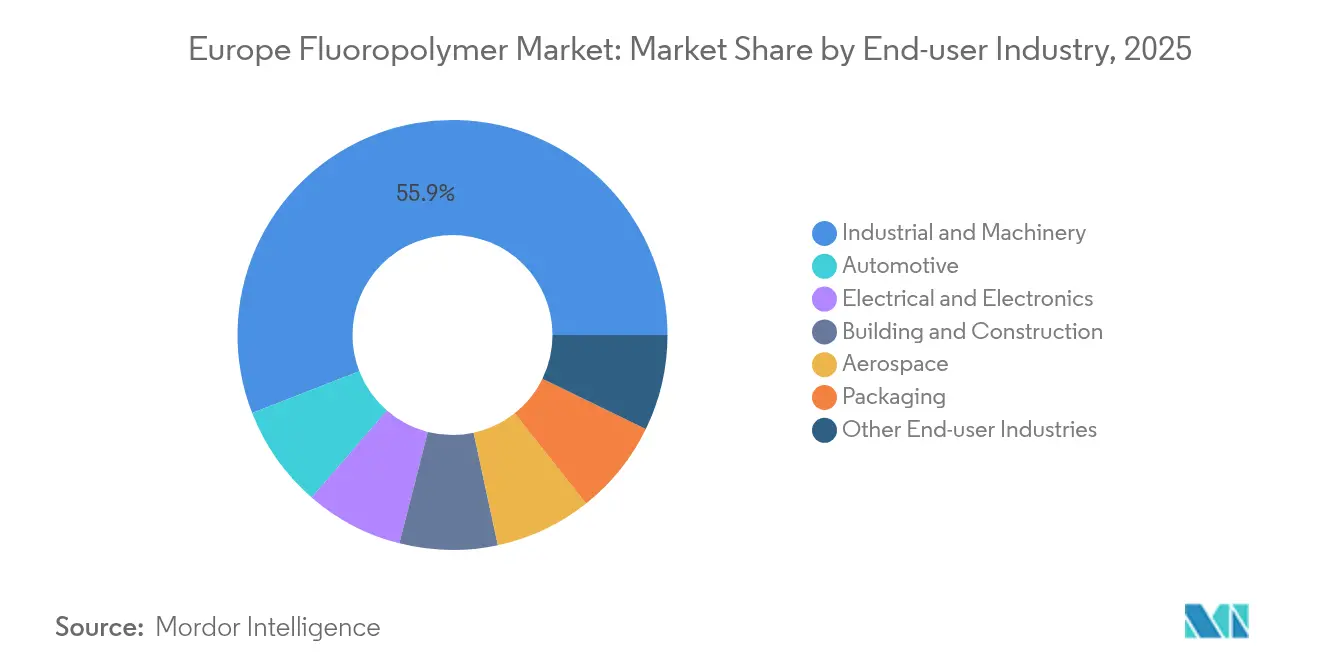

- Por industria de usuario final, las aplicaciones industriales y de maquinaria representaron el 55,35% del tamaño del mercado europeo de fluoropolímeros en 2025; el sector automotriz avanza a una CAGR del 8,72% hasta 2031.

- Por geografía, Alemania mantuvo el 24,05% de participación en ingresos del mercado europeo de fluoropolímeros en 2025; se prevé que Francia se expanda a una CAGR del 6,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Fluoropolímeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de emisiones automotrices de la UE impulsan el uso de PTFE en sistemas de combustible | +1.2% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Los aglutinantes de PVDF ganan participación en baterías de iones de litio para vehículos eléctricos | +1.8% | Alemania, Francia, Regiones nórdicas | Largo plazo (≥ 4 años) |

| El despliegue del 5G impulsa el FEP/PTFE en cables de alta frecuencia | +0.9% | Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| El aligeramiento aeroespacial impulsa el aislamiento de cables ETFE/FEP | +0.6% | Francia, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Los electrolizadores de hidrógeno verde requieren juntas de PVDF/PFA | +0.7% | Alemania, Países Bajos, Regiones nórdicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Normas de Emisiones Automotrices de la UE Impulsan el Uso de PTFE en Sistemas de Combustible

Las regulaciones Euro 7 exigen menores pérdidas por evaporación, lo que lleva a los fabricantes de automóviles a especificar mangueras revestidas con PTFE, juntas y componentes de control de vapores que resisten biocombustibles y mezclas de hidrógeno. Los fabricantes de equipos originales alemanes adoptan estas piezas para reducir reclamaciones de garantía, mientras que los fabricantes de vehículos comerciales apuntan a intervalos de servicio más prolongados. El mercado europeo de fluoropolímeros se beneficia porque el PTFE cumple con los umbrales de permeabilidad, temperatura y resistencia química que los elastómeros alternativos no pueden igualar[1]The Chemours Company, "Aplicaciones de PTFE y PVDF en los Mercados Automotriz y de Baterías", chemours.com.

Los Aglutinantes de PVDF Ganan Participación en Baterías de Iones de Litio para Vehículos Eléctricos

Las gigafábricas europeas requieren PVDF de alta pureza para aglomerar polvos de cátodo sin comprometer la densidad de energía ni la vida útil de ciclo. El PVDF de grado batería tiene un precio premium dado que los fabricantes minimizan la presencia de metales traza que pueden desencadenar una disminución de capacidad. La expansión de Nafion con sede en Francia asegura el suministro local, y los fabricantes de celdas alemanes aseguran contratos plurianuales para protegerse contra los riesgos de abastecimiento asiático. El mercado europeo de fluoropolímeros así captura un crecimiento desproporcionado proveniente de la electrificación de la movilidad.

El Despliegue del 5G Impulsa el FEP/PTFE en Cables de Alta Frecuencia

Los operadores de telecomunicaciones que instalan enlaces de 28 GHz prefieren dieléctricos de FEP y PTFE para reducir la pérdida de inserción y la penetración de humedad. Los fabricantes de cables aprovechan la procesabilidad del FEP para la extrusión de paredes delgadas, mientras que el PTFE sigue siendo el referente de baja pérdida en líneas de alimentación de antenas críticas. Los ciclos de despliegue rápido desbloquean la demanda de modernización a medida que los sitios 4G heredados son actualizados, lo que permite al mercado europeo de fluoropolímeros diversificarse más allá de los segmentos industriales tradicionales.

El Aligeramiento Aeroespacial Impulsa el Aislamiento de Cables ETFE/FEP

Airbus y su cadena de suministro están buscando reducciones de masa en arneses de cableado, lo que se traduce directamente en ahorro de combustible. El ETFE y el FEP permiten paredes de aislamiento más delgadas sin sacrificar la resistencia al corte ni a la llama. La estabilidad a la radiación es otra ventaja para el cableado de aviónica de gran altitud. A medida que las aeronaves de próxima generación incorporan más subsistemas eléctricos, los cables aislados con fluoropolímeros proliferan en las células de aeronaves, sustentando el crecimiento en volumen del mercado europeo de fluoropolímeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricción regulatoria de PFAS en toda la UE | -1.4% | En toda la UE, especialmente Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Precios volátiles del fluorspar como materia prima | -0.8% | Cadena de suministro global, afecta a productores de la UE | Corto plazo (≤ 2 años) |

| Escasez de suministro de gas fluorado en la UE | -0.6% | Centros de producción en Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricción Regulatoria de PFAS en Toda la UE

La propuesta de restricción universal de PFAS obliga a los fabricantes a evaluar las autorizaciones de sustancias, reformular productos e invertir en tecnología de reducción de emisiones. Los costos de cumplimiento aumentan a medida que los protocolos de pruebas analíticas se vuelven más estrictos. Algunos estados miembros introducen plazos acelerados, aumentando la incertidumbre para las decisiones de inversión. Aunque las exenciones de uso esencial siguen sobre la mesa, el mercado europeo de fluoropolímeros debe navegar un mosaico de medidas nacionales que podrían frenar la demanda a corto plazo[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción Universal de PFAS", echa.europa.eu.

Precios Volátiles del Fluorspar como Materia Prima

Las interrupciones del suministro en China y los cuellos de botella logísticos en México llevaron a un aumento de más del 5% en los precios del fluorspar a finales de 2024. Los transformadores europeos, dependientes de las importaciones, absorbieron la presión sobre los márgenes porque los compradores intermedios resistieron la traslación de precios. Los inventarios aumentaron, inmovilizando capital de trabajo y reduciendo la flexibilidad de producción. La volatilidad persistente amenaza las tasas de utilización de capacidad en todo el mercado europeo de fluoropolímeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sub-Resina: El Predominio del PTFE Enfrenta el Desafío del PVDF

El PTFE mantuvo el 50,62% de la participación del mercado europeo de fluoropolímeros en 2025, lo que subraya su papel arraigado en juntas para procesamiento químico, bancos húmedos para semiconductores y sellos de alta temperatura. Sin embargo, el PVDF registra una CAGR del 8,73%, impulsado por la demanda de aglutinantes para cátodos en plantas de baterías europeas mientras se preparan para una producción combinada de más de 400 GWh para 2030. Se prevé que el tamaño del mercado europeo de fluoropolímeros para el PVDF se amplíe a medida que los electrolizadores de hidrógeno verde y las láminas traseras fotovoltaicas también especifiquen la resina. El FEP mantiene volúmenes estables de aislamiento de cables y alambres, mientras que el ETFE, valorado por su resistencia mecánica, se expande en arneses de cableado aeroespacial y membranas arquitectónicas.

La presión regulatoria diverge las perspectivas: los productores de PTFE invierten en sistemas de captura de emisiones para salvaguardar las exenciones de uso esencial, mientras que el PVDF gana visibilidad positiva en medio de los incentivos de la cadena de baterías. Los copolímeros especiales abordan necesidades de nicho en las industrias de semiconductores y aeroespacial donde los grados convencionales se quedan cortos. Los formuladores europeos también exploran resinas procesables por fusión con química de fluoración parcial para reducir la carga total de PFAS. Dichas innovaciones refuerzan el mercado europeo de fluoropolímeros contra el riesgo de sustitución, al tiempo que se alinean con los objetivos climáticos y de economía circular.

Por Industria de Usuario Final: La Maquinaria Industrial Lidera en Medio del Auge Automotriz

Las aplicaciones industriales y de maquinaria representaron el 55,35% del tamaño del mercado europeo de fluoropolímeros en 2025 gracias al uso arraigado en revestimientos de bombas, asientos de válvulas y herramientas de fabricación de semiconductores. Muchos de estos usos caen bajo clasificaciones de servicios esenciales, protegiéndolos de las prohibiciones generales de PFAS. Sin embargo, la demanda automotriz crece más rápido con una CAGR del 8,72% ya que las piezas de sistemas de combustible Euro 7, los módulos de baterías para vehículos eléctricos y los circuitos de enfriamiento de electrónica de potencia especifican fluoropolímeros. Esa trayectoria es fundamental porque los volúmenes unitarios son altos y los ciclos de homologación de los fabricantes de equipos originales consolidan la elección de materiales durante varios años de modelo.

Los volúmenes aeroespaciales fluctúan con las tasas de producción, pero siguen siendo estratégicamente importantes para aplicaciones de alto margen, como el aislamiento de cables y los anillos de sellado. El uso en construcción y edificación enfrenta restricciones sobre membranas arquitectónicas en fachadas exteriores, aunque los revestimientos resistentes a productos químicos para techos industriales continúan ganando terreno. Los usos electrónicos se benefician de los avances en envases y las actualizaciones de antenas 5G, mientras que los volúmenes de envases flexibles se reducen tras la prohibición de la UE de los revestimientos de contacto con alimentos que contienen PFAS. En general, los diversos pilares de demanda apoyan el mercado europeo de fluoropolímeros incluso cuando algunos canales heredados se contraen.

Análisis Geográfico

Alemania ancla el mercado europeo de fluoropolímeros con una participación del 24,05% en 2025, respaldada por su base de fabricantes de equipos originales automotrices, complejos químicos a lo largo del Rin y fábricas de semiconductores de clase mundial. Los productores alemanes aprovechan las ventajas de colocalización para suministrar revestimientos de sistemas de combustible de PTFE y pasta aglutinante de PVDF directamente a los proveedores de primer nivel. La estrategia de hidrógeno del país incrementa aún más la necesidad de juntas de PVDF en electrolizadores y pilas de celdas de combustible. Las universidades técnicas colaboran con consorcios industriales para optimizar el reciclaje de fluoropolímeros y capturar emisiones.

Francia, con una CAGR del 6,40%, se beneficia de la expansión de Nafion de The Chemours Company y un clúster aeroespacial centrado en Toulouse. La demanda de aislamiento de cables escala con los incrementos de producción de Airbus, mientras que los actores intermedios del sector químico desarrollan síntesis de PVDF de bajas emisiones que reduce la ventilación de HF hasta en un 35%. La política francesa también canaliza subvenciones hacia plantas piloto de economía circular, mejorando la resiliencia local de las materias primas a medida que los centros de hidrógeno verde crecen en Dunkerque y Normandía, donde los componentes de PVDF y PFA aseguran acuerdos de compra a largo plazo.

El mercado de Italia se mantiene estable ya que las reparaciones de equipos industriales y la producción de motores pequeños absorben piezas de PTFE y FEP, pero los altos costos energéticos y las normas más estrictas para la eliminación de PFAS frenan el crecimiento. El Reino Unido navega la divergencia regulatoria posterior al Brexit mientras mantiene la demanda de ETFE y FEP en el sector aeroespacial y el cableado de centros de datos. Los estados de Europa del Este están captando la reubicación de la cadena de suministro automotriz, lo que está elevando el consumo regional de PVDF y PTFE. Los países nórdicos lideran los despliegues de electrolizadores, impulsando la demanda de juntas y membranas de PVDF.

Panorama Competitivo

El mercado europeo de fluoropolímeros está moderadamente concentrado. 3M, Arkema y The Chemours Company controlan colectivamente un volumen significativo a través de minas de fluorspar propias, plantas de HF integradas y conocimientos propietarios de polimerización. Estas empresas codesarrollan grados específicos para aplicaciones con clientes automotrices, energéticos y electrónicos, asegurando contratos plurianuales que respaldan la recuperación del gasto de capital (Capex). En general, el gasto sostenido en I+D, la retrointegración y la cocreación con clientes posicionan a los líderes del mercado para gestionar los dobles desafíos de la regulación y el cambio de demanda dentro del mercado europeo de fluoropolímeros.

Líderes de la Industria Europea de Fluoropolímeros

3M

AGC Inc.

Arkema

Syensqo

The Chemours Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Syensqo firmó contratos plurianuales para suministrar su Fluoruro de Polivinilideno (PVDF) Solef de grado batería a fabricantes de equipos originales automotrices y fabricantes de baterías. Las entregas provendrán de la planta avanzada de Syensqo en Tavaux, Francia, aprovechando su tecnología de PVDF en suspensión.

- Junio 2024: AGC Chemicals Europe, Ltd., una subsidiaria de AGC Inc., suministró la Película ETFE Fluon para la fachada del Allianz Arena en Múnich, Alemania. Esta película es resistente al calor, productos químicos y diversas condiciones climáticas, lo que permite que la fachada del Allianz Arena permanezca intacta y funcional tras años de exposición.

Alcance del Informe del Mercado Europeo de Fluoropolímeros

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Envases están cubiertos como segmentos por Industria de Usuario Final. Etileno Tetrafluoroetileno (ETFE), Etileno-propileno Fluorado (FEP), Politetrafluoroetileno (PTFE), Fluoruro de Polivinilo (PVF), Fluoruro de Polivinilideno (PVDF) están cubiertos como segmentos por Tipo de Sub-Resina. Francia, Alemania, Italia, Rusia, Reino Unido están cubiertos como segmentos por País.| Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Fluoruro de Polivinilo (PVF) |

| Fluoruro de Polivinilideno (PVDF) |

| Otros Tipos de Sub-Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Envases |

| Otras Industrias de Usuario Final |

| Francia |

| Alemania |

| Italia |

| Rusia |

| Reino Unido |

| Resto de Europa |

| Por Tipo de Sub-Resina | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoruro de Polivinilo (PVF) | |

| Fluoruro de Polivinilideno (PVDF) | |

| Otros Tipos de Sub-Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Envases | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Envases, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otras son las industrias de usuario final consideradas en el mercado de fluoropolímeros.

- Resina - Dentro del alcance del estudio, se consideran las resinas vírgenes de fluoropolímeros como el Politetrafluoroetileno, el Fluoruro de Polivinilideno, el Fluoruro de Polivinilo, el Etileno-propileno Fluorado, el Etileno Tetrafluoroetileno, etc., en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie resbaladiza. Puede resistir fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede usarse en aplicaciones de exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GPs en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto de fibras de vidrio incrustadas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y descascarada, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarburos con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que fue originalmente una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas sintéticas formadoras de fibras conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se moldea por soplado en una botella o envase de politereftalato de etileno (PET). |

| Compoundación de plásticos | La compoundación consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (del sector y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso importante, todos los datos del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción