Tamaño y Participación del Mercado de Plantas de Energía Flotantes de GNL

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

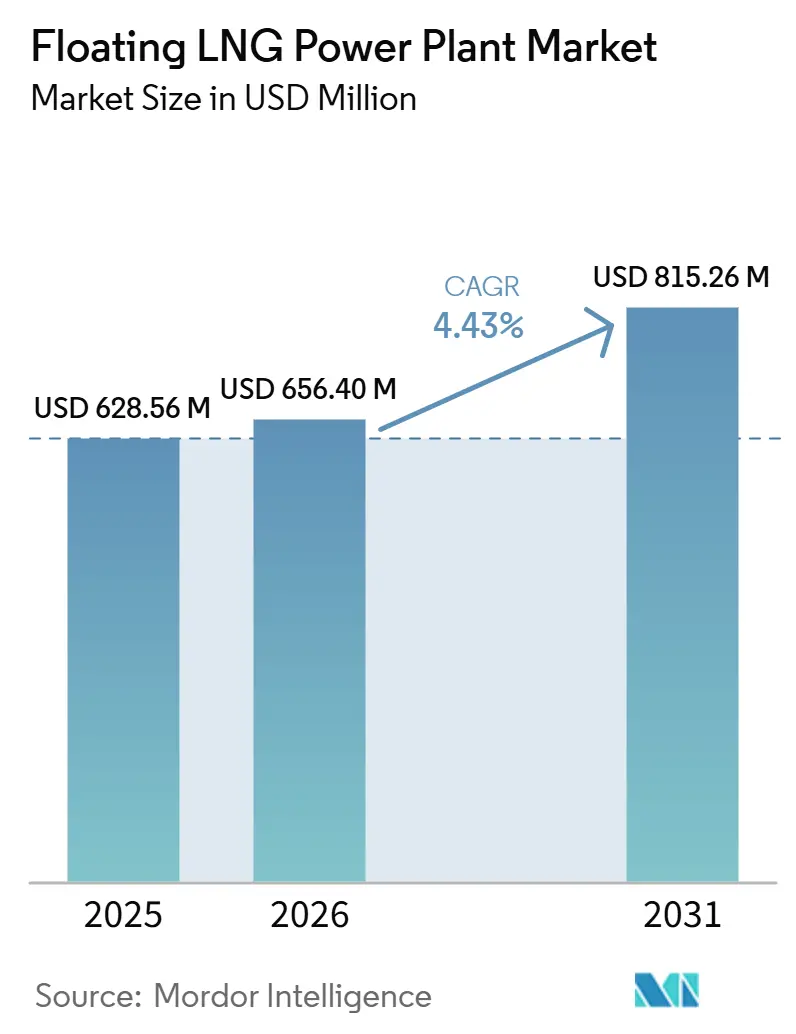

| Tamaño del Mercado (2026) | 656.40 Millones de dólares |

| Tamaño del Mercado (2031) | 815.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

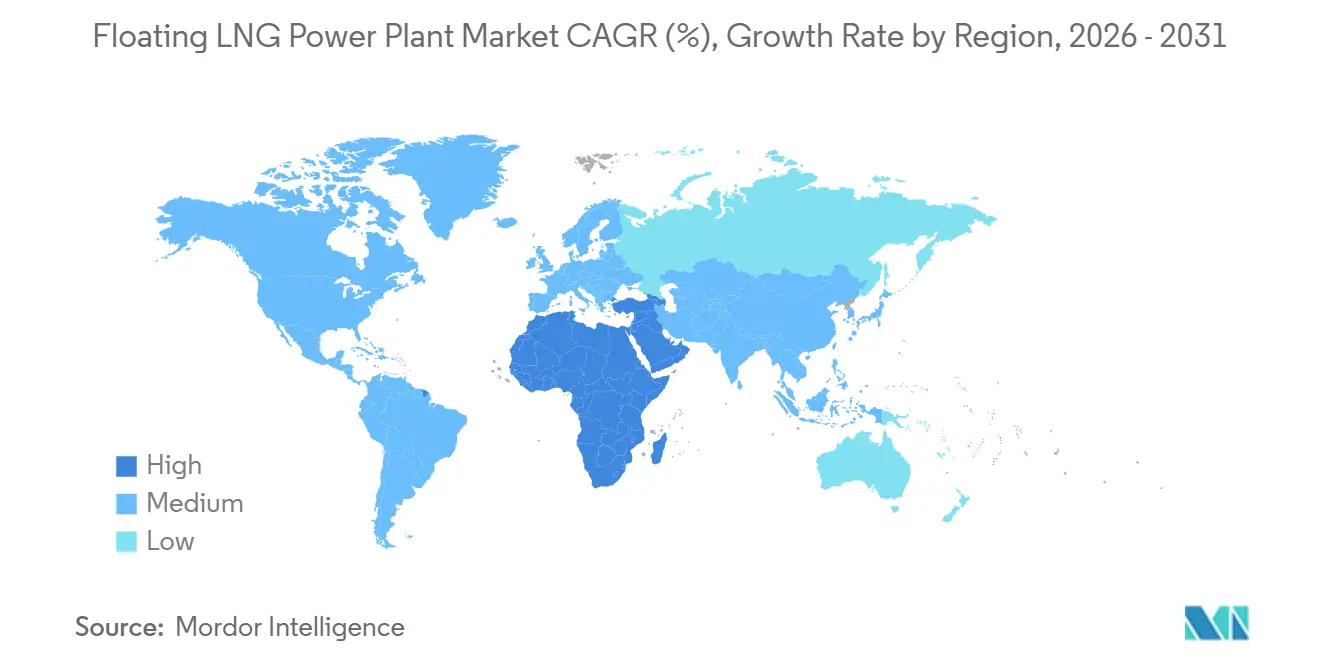

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plantas de Energía Flotantes de GNL por Mordor Intelligence

Se espera que el mercado de buques de energía flotantes de GNL crezca de USD 628,56 millones en 2025 a USD 656,40 millones en el mismo año y se proyecta que alcance USD 815,26 millones para 2031, registrando una CAGR del 4,43% durante el período de pronóstico 2025-2031. Este mercado continúa beneficiándose de la significativa brecha en el costo del combustible entre el GNL y el diésel en sistemas insulares y fuera de la red. Por ejemplo, estudios sobre plantas de energía en islas de Indonesia indican costos de gas natural entregado de USD 10,4-11,3 por MMBtu en comparación con el diésel de alta velocidad a USD 25,5 por MMBtu.[1]Rahmanta et al., "Economía Integrada de Almacenamiento Flotante, Regasificación y Planta de Energía en Sistemas de Islas de Indonesia," Energies, mdpi.com El mercado también está siendo influenciado por regulaciones de emisiones marítimas más estrictas. El marco de la OMI de abril de 2025 estableció una trayectoria clara para el aumento de penalizaciones sobre activos marinos de mayores emisiones a partir de 2028, impulsando un cambio hacia diseños de buques a gas. Asia-Pacífico sigue siendo la región principal para la demanda actual, impulsada por programas de sustitución de diésel y desarrollos continuos de infraestructura de regasificación. Mientras tanto, Oriente Medio y África están emergiendo como regiones clave de crecimiento, respaldadas por la expansión de la demanda de gas para generación eléctrica y despliegues de Unidades Flotantes de Almacenamiento y Regasificación en múltiples países. Adicionalmente, está surgiendo un motor de crecimiento secundario a medida que los desarrolladores de centros de datos y usuarios comerciales buscan soluciones de energía rápidas y móviles para evitar retrasos en las interconexiones a la red terrestre. Esta tendencia es particularmente pronunciada en áreas donde la demanda energética relacionada con la inteligencia artificial supera los procesos de aprobación de la red. Las condiciones competitivas en el mercado de buques de energía flotantes de GNL se mantienen de moderadas a altas. La próxima fase de desarrollo del mercado estará influenciada por factores como la selección de motores, la mitigación del escape de metano, los calendarios de modernización y la capacidad de proporcionar soluciones integradas de GNL a energía en lugar de buques independientes.

Conclusiones Clave del Informe

- Por tipo, las barcazas de energía representaron el 59,6% de los ingresos en 2025, mientras que se anticipa que los buques de energía alcancen la CAGR más alta del 5,1% durante el período de pronóstico hasta 2031.

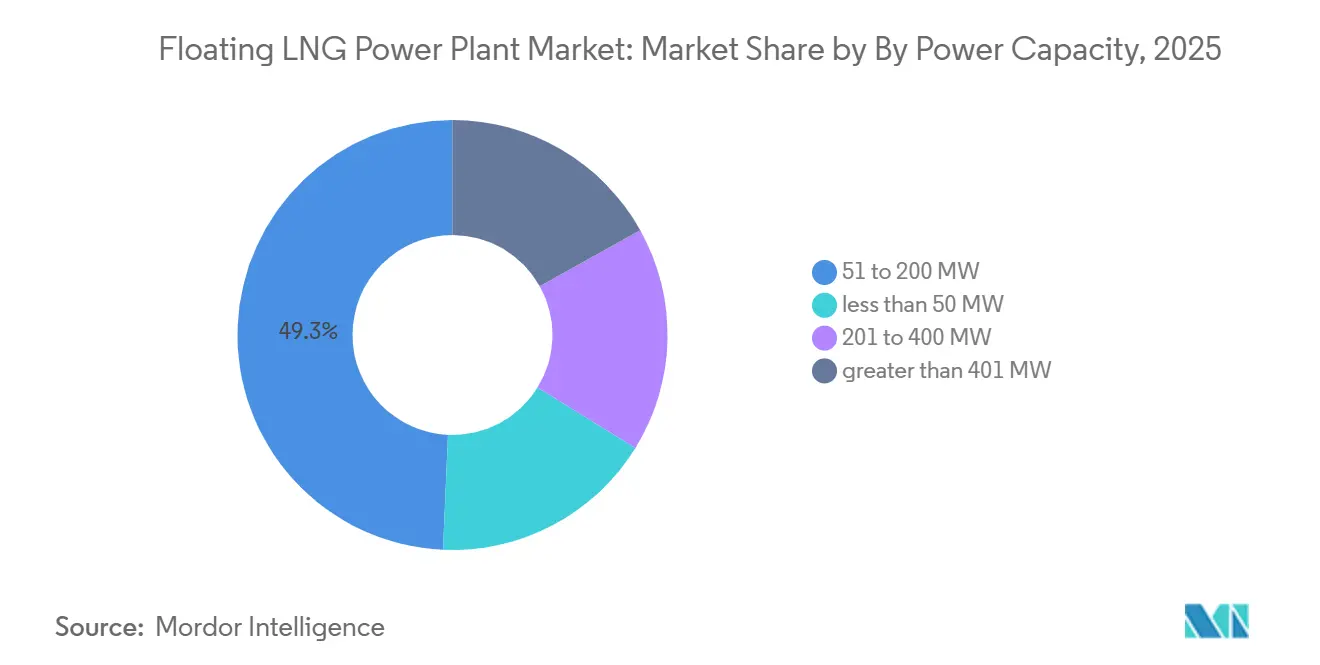

- Por capacidad de potencia, el segmento de capacidad de 51-200 MW representó el 49,3% de los ingresos en 2025, mientras que se espera que el segmento de ≥ 401 MW crezca a una CAGR del 5,9% hasta 2031.

- Por aplicación, el suministro de carga base dominó con una participación del 52,4% en 2025, mientras que se proyecta que el segmento de emergencias y alivio de desastres crezca a la CAGR más rápida del 6,2% hasta 2031.

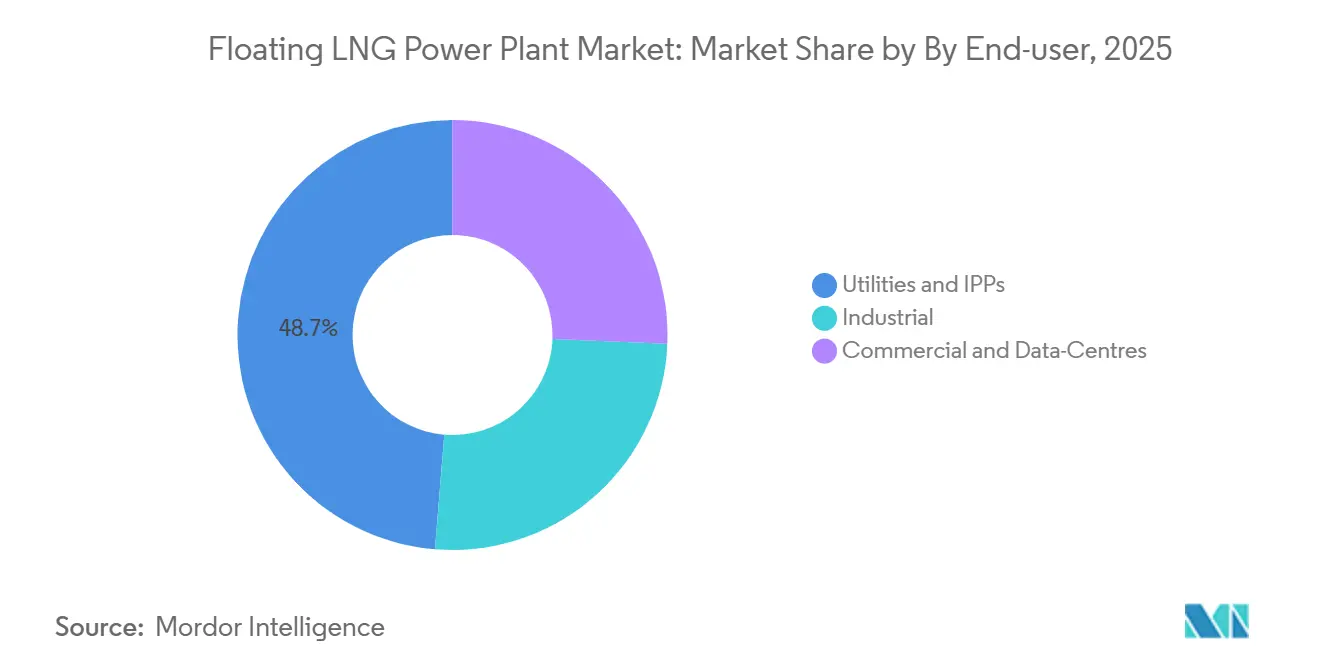

- Por usuario final, las empresas de servicios públicos y los Productores Independientes de Energía (PIE) mantuvieron una participación del 48,7% en 2025, mientras que se pronostica que el segmento comercial y de centros de datos crezca a una CAGR del 7,1% hasta 2031.

- Por geografía, Asia-Pacífico lideró el mercado con una participación del 36,1% en 2025, mientras que se espera que Oriente Medio y África registren la CAGR más alta del 4,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plantas de Energía Flotantes de GNL

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja Dominante del Precio del GNL Frente al Diésel en Redes Insulares | +1.80% | Núcleo de Asia-Pacífico, incluidos Indonesia, Filipinas e islas del Pacífico, con extensión al Caribe | Corto plazo (≤ 2 años) |

| CII y EEXI de la OMI Impulsando Activos Marinos a Gas | +0.70% | Global, con ganancias tempranas en la Unión Europea y el norte de Asia | Mediano plazo (2-4 años) |

| Las Licitaciones de Gas para Generación Eléctrica en África Favorecen los Buques Redesplazables | +1.00% | África Subsahariana, Norte de África y la Cuenca MSGBC | Mediano plazo (2-4 años) |

| El Software de Equilibrio de Carga Impulsado por Inteligencia Artificial Desbloquea Barcazas Híbridas | +0.50% | América del Norte, la Unión Europea, Singapur y centros de datos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Buques de GNL con Turbinas de Vapor Envejecidas Listos para Conversión en Plantas de Energía | +0.60% | Flota global, con potencial de redespliegue en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Los Paquetes Modulares Criogénicos de Prevención de Reventones Reducen el CAPEX de Barcazas en un 25% | +0.40% | Mercados globales de nueva construcción y astilleros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Ventaja del Precio del GNL Sobre el Diésel Sigue Siendo el Motor Comercial Más Destacado

El mercado de buques de energía flotantes de GNL continúa dependiendo de una sólida ventaja en el costo del combustible, como lo evidenció en 2026 cuando UHERO reportó precios de GNL entregado a USD 17,9 por MMBtu en comparación con el Fueloil de Bajo Contenido de Azufre a USD 22,2 por MMBtu bajo condiciones vinculadas al Brent.[2]Organización de Investigación Económica de la Universidad de Hawái, "Análisis del Costo del GNL y la Energía en Hawái," UHERO, uhero.hawaii.edu Se observó una dinámica de costos similar en Indonesia, donde una investigación revisada por pares publicada en abril de 2025 indicó que el gas natural entregado a plantas insulares costaba USD 10,4-11,3 por MMBtu, significativamente inferior al diésel de alta velocidad a USD 25,5 por MMBtu, manteniendo una ventaja de costo del 55-60% para el gas natural. Este diferencial de precios está impulsando la actividad de proyectos en el mercado de buques de energía flotantes de GNL. Por ejemplo, PLN EPI anunció un programa de GNL a pequeña escala de USD 1.500 millones en marzo de 2025, con el objetivo de abastecer 41 plantas insulares con una capacidad combinada de 2.148 MW y apuntando a ahorros anuales en diésel de USD 300 millones.

Los buques integrados de almacenamiento flotante, regasificación y generación eléctrica ofrecen una ventaja de costo adicional sobre los activos separados. La investigación de Rahmanta y coautores destacó que los costos de la cadena de suministro de tipo concentrador y radio pueden representar entre el 30-40% del precio del gas entregado cuando los activos de Unidad Flotante de Almacenamiento y Regasificación y de generación se adquieren por separado. Esto subraya los beneficios de una solución de buque integrada, que elimina un nodo de costo intermedio en la cadena de suministro de GNL a energía. En consecuencia, el mercado de buques de energía flotantes de GNL se beneficia no solo de menores costos de combustible, sino también de un modelo de entrega optimizado. Las estrategias de adquisición que separan la regasificación y la generación en licitaciones corren el riesgo de subestimar los beneficios comerciales de una solución integrada, favoreciendo a los operadores capaces de entregar la recepción de combustible, almacenamiento, regasificación y generación de energía a través de una única plataforma.

El CII y el EEXI de la OMI Están Acelerando la Transición de la Flota Hacia Buques a Gas

El mercado de buques de energía flotantes de GNL está influenciado por desarrollos regulatorios y economía del combustible. El resultado del MEPC 83 de la OMI de abril de 2025 introdujo un marco de intensidad de combustible de gases de efecto invernadero de dos niveles, que requiere reducciones del 4-17% para 2028 y del 30-43% para 2035 en comparación con las líneas de base de 2008. Dentro de este marco, los buques de GNL equipados con motores de ciclo diésel de alta presión, que tienen un escape de metano cercano al 0,2%, están comercialmente mejor posicionados que las alternativas de velocidad media Otto con tasas de escape significativamente más altas. Esto ya ha impactado las especificaciones de los buques en el mercado. Por ejemplo, Wärtsilä anunció en enero de 2026 que su tecnología NextDF puede reducir el escape de metano en motores de doble combustible de cuatro tiempos a menos del 1%, alineando los diseños más nuevos más estrechamente con los requisitos de cumplimiento.

Las presiones de costos son particularmente pronunciadas en Europa, donde el Sistema de Comercio de Emisiones de la Unión Europea amplió su alcance para incluir el metano y el óxido nitroso a partir de 2026. Los operadores que hacen escala en puertos de la Unión Europea deben entregar derechos por el 70% de las emisiones de sus buques de 2025 en 2026. Este cambio regulatorio está creando una división dentro del mercado de buques de energía flotantes de GNL. Las flotas más nuevas capaces de mantener la economía de fletamento están mejor posicionadas, mientras que los activos de ciclo Otto más antiguos enfrentan decisiones significativas de modernización o retiro antes de finales de la década. Los propietarios de buques que inviertan temprano en medidas de reducción de metano pueden salvaguardar las oportunidades de refletamento durante el período 2026-2031. Por el contrario, quienes retrasen dichas inversiones probablemente encontrarán valoraciones de buques reducidas y menor poder de fijación de precios.

Las Licitaciones de Gas para Generación Eléctrica en África Son un Catalizador Estructural de la Demanda

El mercado de buques de energía flotantes de GNL presenta oportunidades significativas en África debido al crecimiento simultáneo de la demanda y las brechas de infraestructura. La Cámara de Energía Africana proyecta un aumento del 60% en la demanda de gas natural del continente para 2050. Esta demanda a largo plazo ya se está traduciendo en proyectos operativos, como el sistema integrado de GNL a energía de Karpowership frente a Dakar, que inició operaciones comerciales en 2025. Con una capacidad de 335 MW, puede satisfacer hasta el 25% de las necesidades eléctricas de Senegal. Este proyecto es notable para el mercado de buques de energía flotantes de GNL, ya que demostró la viabilidad de la regasificación de buque a buque y la generación de energía flotante sin requerir infraestructura de gas terrestre, reduciendo así los plazos de ejecución de proyectos en entornos con restricciones financieras. Sin embargo, los desafíos financieros siguen siendo una limitación clave. Por ejemplo, para mayo de 2026, las cuentas por cobrar de Karpowership en Ghana superaban los USD 370 millones a pesar del progreso en los términos de pago, destacando el impacto de los riesgos de cobro soberano en el despliegue de buques. No obstante, continúan fluyendo nuevas inversiones hacia el mercado. En febrero de 2026, Vitol se unió a un consorcio sudafricano de gas para generación eléctrica con ACWA Power, señalando que los principales comerciantes de materias primas ahora consideran la energía flotante de GNL como una inversión de infraestructura viable en lugar de una solución temporal. La combinación de demanda creciente, disponibilidad de gas costa afuera y despliegue modular posiciona a África como una región clave de crecimiento para el mercado de buques de energía flotantes de GNL durante el período de pronóstico.

El Software de Equilibrio de Carga Impulsado por Inteligencia Artificial Está Redefiniendo la Economía Operativa de las Barcazas

El mercado de buques de energía flotantes de GNL está expandiendo sus aplicaciones en generación de energía flexible, impulsado por avances en software, integración de baterías y turbinas de gas móviles, que mejoran la capacidad de respuesta de los activos flotantes a las condiciones variables de la red. El lanzamiento por parte de GE Vernova de la unidad TM2500 DLE de 34 MW en marzo de 2025 ejemplificó este cambio, ofreciendo un ciclo de arranque rápido de cinco minutos, una eficiencia del 39% y un escape de metano casi nulo, lo que la hace adecuada para escenarios de despacho de respuesta rápida. Un desarrollo comercial significativo ocurrió en julio de 2025 cuando Kinetics y Mitsui O.S.K. Lines firmaron un memorando de entendimiento para una plataforma flotante integrada de centros de datos. Esta plataforma cuenta con una carga de tecnología de la información de 20-73 MW, enfriamiento con agua de mar y un Powership de Karadeniz como fuente de energía principal. El concepto se alinea con las necesidades operativas de las cargas de trabajo de inteligencia artificial, que requieren alta disponibilidad y flexibilidad de ubicación, al tiempo que aborda los desafíos de los lentos procesos de interconexión y permisos en las redes terrestres de América del Norte, Europa y el Sudeste Asiático. Según Financial Post, con referencia al análisis de Dell'Oro Group, el enfriamiento con agua de mar puede mejorar la eficiencia energética de los centros de datos hasta en un 25% en comparación con las instalaciones terrestres enfriadas por aire, reforzando la viabilidad comercial de los diseños basados en buques en regiones costeras densamente pobladas. En consecuencia, el mercado de buques de energía flotantes de GNL ya no se limita a acuerdos de compra de energía con empresas de servicios públicos. Los operadores que aprovechan el software de despacho, el almacenamiento en baterías y el suministro flotante de gas ahora pueden apuntar a contratos detrás del medidor, que ofrecen márgenes más altos en comparación con las ventas tradicionales de energía en el mercado spot.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El exceso de capacidad en el transporte marítimo de GNL mantiene las tasas de fletamento volátiles | -1.4% | Global; particularmente los mercados spot de Asia-Pacífico y América del Sur | Corto a mediano plazo (≤ 4 años) |

| Las regulaciones de alto escape de metano amenazan los motores de doble combustible | -0.8% | Exposición en puertos de la Unión Europea a nivel global; norte de Asia; Asia-Pacífico emergente | Mediano a largo plazo (2-6 años) |

| Primas de seguro para amarres en zonas propensas a ciclones | -0.3% | Sudeste Asiático (Bahía de Bengala, Mar de China Meridional), Caribe, Golfo de México | Mediano plazo (2-4 años) |

| Disponibilidad limitada de atraques en terminales de carbón congestionadas | -0.2% | Sur y Sudeste Asiático (India, Indonesia, Vietnam); África Subsahariana | Corto a mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Tasas de Fletamento Crea Riesgo de Financiamiento en Toda la Cadena de Valor

El mercado de buques de energía flotantes de GNL experimenta desafíos de financiamiento cuando los precios de fletamento fluctúan significativamente, ya que la economía de los buques, los términos de traspaso de combustible y la recuperación de tarifas están estrechamente vinculados al ciclo de tasas en el momento de la firma del contrato. Las tasas de fletamento de las Unidades Flotantes de Almacenamiento y Regasificación, que promediaban USD 80.000-120.000 por día antes de 2022, se dispararon a USD 180.000-200.000 por día tras la crisis energética europea y se estabilizaron en aproximadamente USD 130.000-150.000 por día para los buques convertidos a mediados de 2024, según el análisis referenciado en el borrador. Un problema clave para el mercado es la dificultad de estructurar Acuerdos de Compra de Energía (ACE) a largo plazo en un mercado de GNL y fletamento a la baja. Las cláusulas de traspaso transfieren la volatilidad a los compradores, mientras que las estructuras de precio fijo reducen los márgenes de los operadores. Por ejemplo, el borrador destaca a Brasil, donde los contratos de fletamento para ocho Unidades Flotantes de Almacenamiento y Regasificación se estimaron en casi USD 1 millón por día, ascendiendo a USD 1.500 millones en cuatro años, con costos trasladados a través de tarifas reguladas. Los operadores que aseguraron fletamentos durante el pico de 2022-2023 ahora enfrentan desventajas al volver a licitar, compitiendo contra buques de menor costo en un mercado más suave. Si bien esto no elimina la demanda de buques de energía flotantes de GNL, aumenta los desafíos relacionados con el financiamiento, la refinanciación y las aprobaciones de tarifas en toda la cadena de valor.

La Regulación del Escape de Metano Está Reduciendo la Vida Operativa de las Flotas de Doble Combustible Más Antiguas

Las regulaciones de escape de metano están emergiendo como una restricción estructural significativa en el mercado de buques de energía flotantes de GNL, ya que impactan la viabilidad económica de las flotas de doble combustible existentes en lugar de centrarse únicamente en las nuevas construcciones futuras. La adopción por parte de la OMI de la MEPC.402(83) en abril de 2025 estableció directrices formales para la medición del escape de metano en banco de pruebas y a bordo, elevando el metano de un problema de rendimiento técnico a una consideración de cumplimiento y costo. Este cambio regulatorio es evidente en los datos proporcionados por los usuarios, donde los motores Otto de velocidad media con un escape de metano del 3,1% generan una intensidad de combustible de gases de efecto invernadero de 91,03 gCO2e/MJ, superando el objetivo base de la OMI para 2028 de 89,57 gCO2e/MJ. El Sistema de Comercio de Emisiones de la Unión Europea intensifica aún más las presiones de costos, ya que el metano y el óxido nitroso se incluyeron en su cobertura en 2026, requiriendo que los buques que hacen escala en puertos de la Unión Europea entreguen derechos vinculados al 70% de sus emisiones de 2025. En enero de 2026, Wärtsilä anunció que los kits de modernización para motores 34DF, 46FDF y 50DF podrían reducir el escape de metano hasta en un 65%, mientras que la conversión Spark Gas para motores 50DF podría lograr una reducción del 75%. Sin embargo, los buques más antiguos con menos de 10 años de vida útil de fletamento restante pueden no justificar el costo de la modernización, lo que probablemente conducirá a una división más marcada en el mercado de buques de energía flotantes de GNL entre activos actualizables y aquellos que se aproximan a la obsolescencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Barcazas de Energía Lideran el Despliegue Actual Mientras los Buques de Energía Ganan en Velocidad y Flexibilidad

Las barcazas de energía representaron el 59,6% de la participación del mercado de buques de energía flotantes de GNL en 2025, mientras que se proyecta que los buques de energía crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,1% hasta 2031. El dominio de las barcazas de energía se atribuye a su diseño estructural más simple, que reduce los costos del casco y proporciona espacio adicional en cubierta para turbinas, sistemas de recuperación de calor y equipos de control. Esta ventaja de diseño típicamente reduce el gasto de capital total (CAPEX) en un 15-20% en comparación con buques de energía similares, haciendo de las barcazas una opción rentable en licitaciones sensibles al precio. En el mercado de buques de energía flotantes de GNL, los menores costos de construcción de las barcazas se alinean bien con los contratos de carga base donde la movilidad es menos crítica, y se priorizan la eficiencia de instalación y la producción estable.

Los buques de energía están ganando participación de mercado más rápidamente debido a sus capacidades de autopropulsión, que permiten el redespliegue en semanas tras la adjudicación de un contrato. Esta característica es particularmente ventajosa en licitaciones de emergencia y subastas de capacidad con poco aviso previo. Por ejemplo, el contrato de ST Engineering de octubre de 2025 para el Estrella del Mar IV, una planta de ciclo combinado flotante de 145 MW equipada con almacenamiento de baterías de iones de litio a bordo, destaca la creciente integración de la movilidad con capacidades de despacho híbrido. Esta flexibilidad permite a los buques transitar entre roles de carga base y soporte en horas pico, ampliando las oportunidades de ingresos mientras mantienen su función central de gas a energía dentro del mercado de buques de energa flotantes de GNL. Si bien se espera que las barcazas de energía sigan siendo el formato dominante durante el período de pronóstico, los buques de energía están preparados para ganar terreno en escenarios donde los gobiernos priorizan tiempos de respuesta rápidos, flexibilidad contractual y la capacidad de reubicar capacidad entre fronteras con requisitos mínimos de infraestructura civil.

Por Capacidad de Potencia: Las Unidades de Tamaño Medio Anclan la Demanda Mientras los Buques de Escala Utilitaria Ganan Terreno

El rango de 51-200 MW representó el 49,3% del tamaño del mercado de buques de energía flotantes de GNL en 2025, destacando su idoneidad para redes insulares, cargas industriales remotas y sistemas urbanos más pequeños. En esta capacidad, las configuraciones de turbina de gas de ciclo combinado se vuelven factibles en plataformas flotantes, alcanzando niveles de eficiencia neta del 50-55%, en comparación con el 35-42% para los sistemas de ciclo simple de marco abierto. Este rango ofrece un equilibrio entre un tamaño de buque manejable y una mayor eficiencia de combustible, convirtiéndolo en un segmento clave para aplicaciones que requieren producción constante sin la capacidad de acomodar grandes instalaciones de un solo buque.

Se proyecta que la categoría de ≥ 401 MW sea el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 5,9% hasta 2031. Este crecimiento está impulsado por las empresas de servicios públicos que priorizan soluciones de un solo buque para minimizar los riesgos de coordinación asociados con múltiples unidades. Esta tendencia es particularmente evidente en el sur de Asia y África, donde la adquisición de servicios públicos a gran escala favorece cada vez más las plantas flotantes de mayor tamaño sobre las adiciones modulares. Para mayo de 2026, la flota de Karpowership había superado los 8.500 MW en 45 buques, demostrando la viabilidad comercial de los despliegues a gran escala. Mientras tanto, el rango de ≤ 50 MW sigue siendo significativo para aplicaciones de respaldo de emergencia e islas pequeñas, mientras que el rango de 201-400 MW continúa sirviendo a operaciones mineras, suministro de campos petroleros costa afuera y necesidades de energía industrial remota, donde los buques de tamaño medio son ventajosos debido a consideraciones de logística de combustible y absorción de la red.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: El Suministro de Carga Base Mantiene el Núcleo Mientras la Demanda de Emergencias se Expande Más Rápido

El suministro de carga base representó el 52,4% del mercado de buques de energía flotantes de GNL en 2025, lo que indica que estos activos se utilizan principalmente como capacidad de red primaria en lugar de respaldo de corta duración. Este dominio se atribuye a los acuerdos de compra de energía (ACE) a largo plazo que abarcan 5-25 años, que proporcionan la visibilidad de ingresos necesaria para el financiamiento de proyectos y la economía de conversión de buques. Como resultado, la carga base sigue siendo la aplicación más estable en el mercado de buques de energía flotantes de GNL, particularmente en sistemas donde la energía renovable intermitente aún no puede reemplazar el suministro térmico a escala de servicios públicos. Adicionalmente, esto explica el continuo atractivo de la recepción integrada de GNL y la producción de energía en países con infraestructura de gas terrestre subdesarrollada.

Se proyecta que el segmento de emergencias y alivio de desastres crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,2% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento. Por ejemplo, la extensión de marzo de 2026 de Guyana de su contrato con Karpowership, valorada en casi USD 235.000 por día, destaca cómo la dependencia de emergencia a corto plazo puede extenderse cuando los proyectos de gas terrestre enfrentan retrasos repetidos. La energía en horas pico también sigue siendo un nicho significativo, particularmente en redes donde la generación solar diurna crea un valle antes de los picos de demanda vespertina, lo que requiere soporte térmico de arranque rápido. Además, el informe distingue los activos flotantes de GNL de las soluciones de grupos electrógenos diésel, ya que los buques de GNL equipados con regasificación a bordo pueden mantener el suministro a escala de servicios públicos durante semanas, mientras que los grupos electrógenos de emergencia convencionales típicamente ofrecen solo 3-7 días de autonomía de combustible.

Por Usuario Final: Las Empresas de Servicios Públicos Siguen Siendo Dominantes Mientras los Contratos de Centros de Datos Abren un Nicho de Mayor Crecimiento

Las empresas de servicios públicos y los Productores Independientes de Energía (PIE) representaron una participación de mercado del 48,7% en 2025, manteniendo su posición como el grupo de usuarios finales más grande en el mercado de buques de energía flotantes de GNL. Este dominio se atribuye a las estructuras de compra respaldadas por el gobierno prevalentes en regiones como África Subsahariana, Sudeste Asiático y América del Sur, donde las entidades estatales o las empresas de servicios públicos reguladas continúan influyendo en el acceso a la red y los marcos de subasta. Los usuarios industriales, incluidos los de minería, petróleo y gas, y desalinización, representan el siguiente segmento de demanda significativo. Estas industrias dependen de los buques de energía flotantes de GNL debido a los altos costos de la logística del diésel y el acceso limitado a la infraestructura de transmisión en ubicaciones remotas. En consecuencia, el mercado sigue dependiendo en gran medida de la adquisición pública o cuasi pública para lograr escala, incluso cuando los usuarios comerciales gradualmente amplían la base de demanda.

El segmento comercial y de centros de datos es el grupo de usuarios finales de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 7,1% hasta 2031. Los desarrollos regulatorios, como el mandato de Singapur que requiere que las nuevas plantas de gas o las repotenciadas sean al menos un 30% compatibles con hidrógeno por volumen, y acuerdos como el memorando de entendimiento de marzo de 2026 de Bridge Data Centres con Concord New Energy para el suministro de energía basado en barcazas, destacan el desplazamiento de las soluciones de energía flotante hacia entornos comerciales más exigentes. A diferencia de los acuerdos de compra de energía de servicios públicos, los contratos en este segmento atienden a hiperescaladores que exigen al menos un 99,99% de tiempo de actividad, mayor calidad de voltaje y duraciones de contrato más cortas. Estos requisitos influyen tanto en el diseño del buque como en las estructuras de servicio. Los operadores capaces de cumplir estas condiciones están posicionados para asegurar una prima en el mercado de buques de energía flotantes de GNL al ofrecer confiabilidad y despliegue rápido además de capacidad de generación de energía.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Segmento de Barcaza de Energía en el Mercado de Plantas de Energía Flotantes de GNL

Asia-Pacífico representó el 36,1% de la participación del mercado de buques de energía flotantes de GNL en 2025, convirtiéndola en la base regional más grande para la demanda actual. La región se beneficia de una combinación de necesidades de electrificación insular, centros de carga costera densa y una cadena de suministro de GNL madura en países como Indonesia, Malasia, Japón y Corea del Sur. Indonesia sigue siendo un mercado clave, con PLN EPI lanzando un programa de GNL a pequeña escala de USD 1.500 millones en marzo de 2025 para apoyar 41 plantas insulares. Un análisis revisado por pares destacó que las estructuras integradas de Unidad Flotante de Almacenamiento, Regasificación y Generación de Energía reducen los costos al eliminar un eslabón de la cadena de suministro que puede representar entre el 30-40% del precio del gas entregado cuando los activos están separados. Adicionalmente, la región está expandiéndose más allá de los mercados establecidos, como lo evidencia el proyecto de Unidad Flotante de Almacenamiento y Regasificación de Haiphong en Vietnam y el programa propuesto por JERA vinculado a una Unidad Flotante de Almacenamiento y Regasificación en Hawái, demostrando que la experiencia de Asia-Pacífico se está exportando a corredores de energía insular adyacentes.

Se proyecta que Oriente Medio y África crezcan a una CAGR del 4,6% hasta 2031, convirtiéndola en la región de más rápida expansión en el mercado de buques de energía flotantes de GNL. Este crecimiento está respaldado por la proyección de la Cámara de Energía Africana de que la demanda de gas natural en África aumentará un 60% para 2050. El proyecto de Dakar en Senegal ejemplifica esta tendencia con un sistema integrado de GNL a energía de 335 MW capaz de satisfacer hasta el 25% de la demanda nacional sin requerir infraestructura de gas terrestre. Egipto está consolidando aún más su papel como centro de gas flotante, con el fletamento de 10 años de Höegh Evi para el Hoegh Gandria que se espera añada hasta 1.000 mmscfd de capacidad de regasificación pico en el Puerto de Sumed a partir del cuarto trimestre de 2026. De manera similar, la decisión de Jordania en mayo de 2026 de arrendar una nueva Unidad Flotante de Almacenamiento y Regasificación para Aqaba subraya la creciente dependencia de la regasificación flotante como componente estándar de la seguridad del suministro de gas a la red en la región.

Si bien Europa y las Américas representan actualmente mercados más pequeños en términos de escala, siguen siendo estratégicamente significativos para el mercado de buques de energía flotantes de GNL. Estas regiones combinan necesidades de energía de reserva, preocupaciones de seguridad del gas y adquisición selectiva de gran capacidad. En Brasil, la subasta de capacidad de reserva de 2026 contrató casi 8,5 GW de capacidad térmica a gas, atrayendo una inversión estimada de BRL 48.000 millones (USD 9.600 millones) para apoyar infraestructura de Unidades Flotantes de Almacenamiento y Regasificación nuevas o ampliadas en múltiples estados. En las Américas, el despliegue en Yucatán, México, y la propuesta de JERA en Hawái destacan oportunidades tanto en sistemas de frontera como regulados donde se requiere energía despachable antes de que la infraestructura terrestre entre en operación. En Europa, la seguridad del suministro sigue siendo una prioridad, con la producción de GNL del Congo alcanzando 3 millones de toneladas por año a principios de 2026, proporcionando una fuente de suministro flotante adicional para las empresas de servicios públicos que buscan reducir la dependencia del gas ruso.

Segmento de Buque de Energía en el Mercado de Plantas de Energía Flotantes de GNL

El segmento de Buque de Energía está experimentando un impulso de crecimiento significativo en el mercado de Plantas de Energía Flotantes de GNL, impulsado por sus ventajas únicas en movilidad y flexibilidad operativa. Estas embarcaciones se distinguen por sus capacidades de autopropulsión y su posibilidad de ser transportadas a diferentes regiones, lo que las hace altamente adaptables a las cambiantes demandas de energía en diversas ubicaciones. El crecimiento del segmento se ve acelerado además por su rentabilidad en la reubicación en comparación con las barcazas de energía, así como por sus características mejoradas de navegabilidad. Los Buques de Energía están siendo adoptados cada vez más en regiones con gasto de capital limitado para proyectos de energía, ofreciendo una solución eficaz para generar electricidad con una inversión mínima en infraestructura. La expansión del segmento también está respaldada por su exitoso despliegue en naciones insulares y áreas que requieren soluciones rápidas de generación de energía, contribuyendo al crecimiento de la generación de energía marina.

Panorama Competitivo

Mercado de Plantas de Energía Flotantes de GNL en las Américas

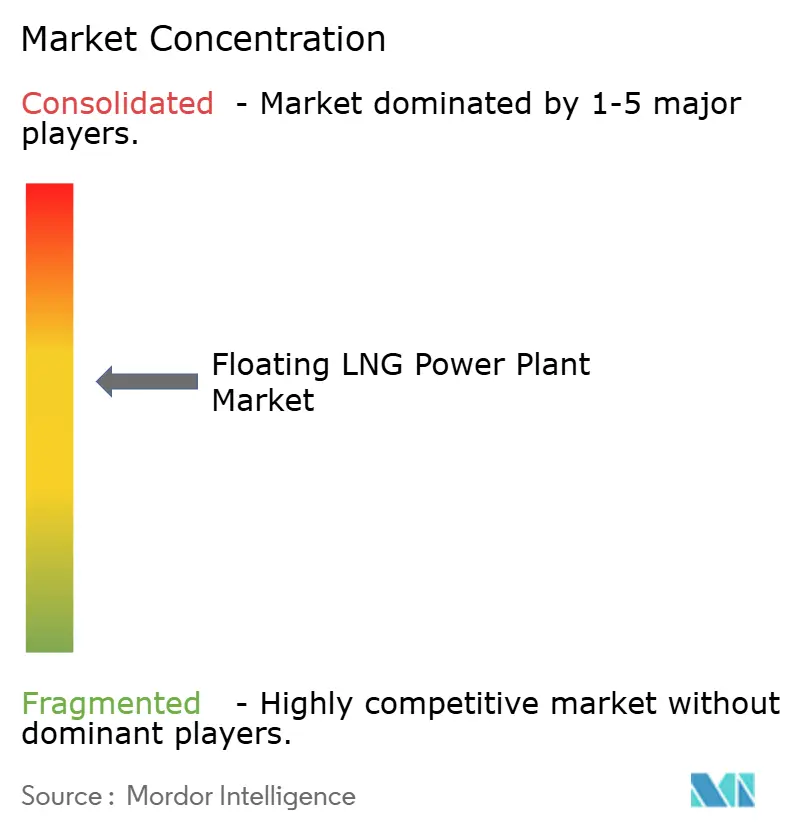

El mercado de buques de energía flotantes de GNL está moderadamente concentrado, con Karpowership manteniendo una base de capacidad instalada significativamente mayor en comparación con otros competidores. A mayo de 2026, Karpowership tenía más de 8.500 MW instalados en 45 buques en 14 países, proporcionando a la empresa una ventaja de escala en ejecución, redespliegue y credibilidad de fletamento. El panorama competitivo por debajo de Karpowership está dividido entre constructores navales, proveedores de turbinas, especialistas en regasificación y astilleros de conversión, incluidos Siemens Energy, Wärtsilä, GE Vernova, MAN Energy Solutions y Seatrium. Seatrium desempeña un papel crítico, habiendo ejecutado más del 90% de las conversiones globales de Unidades Flotantes de Almacenamiento y Regasificación y asegurando un contrato de marzo de 2026 para la octava conversión vinculada a Karpowership, el LNGT Karadeniz, que tiene una capacidad de regasificación de hasta 600 mmscfd.

El mercado de buques de energía flotantes de GNL retiene oportunidades competitivas en la clase de ≥ 401 MW y en la energía para centros de datos flotantes, donde la complejidad técnica y el diseño de contratos son más difíciles de replicar. Wison New Energies mejoró su posición en el mercado en agosto de 2025 con el exitoso despliegue del FLNG Nguya tras 33 meses. La empresa también avanzó en un concepto de barcaza flotante de 230 MW para activos nigerianos tras un anuncio de Ingeniería de Diseño de Frente (FEED) en diciembre de 2024. Los astilleros chinos, como Hanwha Ocean y CMHI Haimen, están emergiendo como opciones de nueva construcción rentables. Sin embargo, aún no están al nivel de experiencia de Seatrium en conversiones especializadas de Unidades Flotantes de Almacenamiento y Regasificación. La propiedad intelectual se está convirtiendo en un diferenciador competitivo clave, particularmente en sistemas de combustión de bajo escape de metano e ingeniería de regasificación modular, donde las capacidades de actualización son cada vez más importantes a medida que aumentan los costos de cumplimiento.

Una tendencia estratégica más amplia es evidente en el mercado de buques de energía flotantes de GNL. La Carta de Intención de agosto de 2025 de Karpowership con Seatrium para cuatro nuevas plantas de energía flotantes y tres conversiones de Unidades Flotantes de Almacenamiento y Regasificación, junto con su adquisición de un astillero en Texas, indica una estrategia deliberada para internalizar más costos de integración y fabricación de cascos. Este cambio destaca la creciente importancia de las capacidades integradas en el mercado. La ventaja competitiva en el mercado de buques de energía flotantes de GNL está evolucionando más allá de la propiedad de buques para abarcar capacidades integradas. Los operadores que pueden ofrecer un paquete integral, incluido el abastecimiento de GNL, almacenamiento, regasificación, generación y optimización del despacho, probablemente capturarán una mayor participación del mercado en comparación con aquellos que se centran en componentes técnicos individuales. Adicionalmente, el rendimiento del escape de metano y la configuración del motor se están convirtiendo en aspectos críticos del posicionamiento competitivo, ya que los compradores priorizan cada vez más la durabilidad del cumplimiento durante todo el período de pronóstico. Si bien el mercado apoya a un operador dominante como Karpowership, sigue habiendo espacio para actores especializados que sobresalen en áreas como la velocidad de conversión, el control de emisiones, el despacho híbrido o la entrega integrada de proyectos.

Mercado de Plantas de Energía Flotantes de GNL en Europa

El mercado europeo de plantas de energía flotantes ha experimentado un modesto descenso con una tasa de crecimiento negativa de aproximadamente el 1% entre 2019 y 2024, lo que refleja el complejo panorama de transición energética de la región. La dinámica del mercado en Europa está moldeada por el fuerte enfoque de la región en la integración de energías renovables y la sólida infraestructura eléctrica existente. A pesar de contar con tasas de electrificación casi completas en la mayoría de los países, las naciones europeas están considerando cada vez más las soluciones de plantas de energía flotantes como una opción flexible para abordar las preocupaciones de seguridad energética y cerrar la brecha durante la transición hacia fuentes de energía renovables. El mercado de la región se caracteriza por despliegues estratégicos en áreas que requieren soluciones rápidas de generación de energía y en ubicaciones donde el desarrollo de infraestructura tradicional es un desafío. Los países europeos están particularmente interesados en estas soluciones por su capacidad de proporcionar suministro de energía temporal durante períodos de demanda máxima y su potencial para apoyar los ambiciosos objetivos de descarbonización de la región mientras se mantiene la seguridad energética.

Mercado de Plantas de Energía Flotantes de GNL en Asia-Pacífico

El mercado de plantas de energía flotantes de GNL en Asia-Pacífico está posicionado para una expansión sólida con una tasa de crecimiento proyectada de aproximadamente el 4% de 2024 a 2029. El mercado de la región está impulsado por la rápida industrialización, la creciente urbanización y las crecientes demandas energéticas en múltiples economías en desarrollo. Países como Malasia, Indonesia y Bangladesh están a la vanguardia en la adopción de soluciones de plantas de energía flotantes para satisfacer sus necesidades de generación de energía. El mercado se caracteriza por un fuerte enfoque en el desarrollo de capacidades de generación de energía flexibles y móviles, particularmente en naciones archipelágicas donde la infraestructura de energía tradicional enfrenta desafíos geográficos. La adopción de soluciones de plantas de energía flotantes de GNL en la región está respaldada por iniciativas gubernamentales para diversificar las fuentes de energía, mejorar la eficiencia de la distribución de energía y reducir la dependencia de la generación de energía tradicional basada en carbón. El mercado está siendo testigo de una mayor participación tanto de actores locales como internacionales, fomentando innovaciones tecnológicas y soluciones competitivas.

Mercado de Plantas de Energía Flotantes de GNL en Oriente Medio y África

La región de Oriente Medio y África presenta un panorama de mercado dinámico para las plantas de energía flotantes de GNL, impulsado por consideraciones geográficas e infraestructurales únicas. El mercado de la región se caracteriza por una adopción creciente en países que buscan abordar problemas de déficit energético y en aquellos que buscan diversificar sus fuentes de energía. Las naciones africanas, en particular, están adoptando las plantas de energía flotantes de GNL como solución para superar las limitaciones de infraestructura y proporcionar un suministro de energía confiable a áreas remotas. El mercado está respaldado por despliegues estratégicos en múltiples ubicaciones, particularmente en áreas donde el desarrollo de infraestructura de energía tradicional enfrenta desafíos. La adopción en la región está impulsada además por la necesidad de soluciones rápidas de generación de energía y la capacidad de las plantas de energía flotantes de GNL para proporcionar capacidades de generación de energía flexibles y móviles. El mercado continúa evolucionando con nuevos desarrollos de proyectos y el creciente interés tanto de las partes interesadas del sector gubernamental como del privado en la implementación de estas innovadoras soluciones de energía.

Líderes de la Industria de Plantas de Energía Flotantes de GNL

Karpowership

Siemens Energy

Wärtsilä

MODEC

Kawasaki Heavy Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2023: con la integración de la unidad flotante de almacenamiento y regasificación de GNL (FSRU) en la red de transmisión de gas de GasgridFinland, la primera terminal basada en FSRU de Finlandia, ubicada en el puerto profundo de Inkoo, está lista para operaciones comerciales. La embarcación terminal flotante de GNL mide 291 m de largo y, cuando está completamente cargada, contiene alrededor de 68.000 toneladas de gas natural licuado (GNL), lo que corresponde a aproximadamente 1.050 GWh de energía.

- Octubre de 2022: Karpowership, con sede en Turquía, estaba en negociaciones con cuatro naciones europeas para entregar buques de energía. Para hacer frente al déficit energético en invierno, las naciones europeas están en conversaciones con la empresa para asegurar plantas de energía flotantes de GNL con capacidad de 2 GW. La empresa cuenta con ocho buques de energía, con una capacidad total de 2 GW, que pueden suministrar electricidad a aproximadamente cinco millones de hogares y apoyar sistemas de calefacción urbana en cuatro países. Su embarcación más grande tiene una capacidad instalada de 500 MW.

Alcance del Informe Global del Mercado de Plantas de Energía Flotantes de GNL

Una planta de energía flotante de GNL es una planta de energía de GNL ensamblada en un buque o una barcaza con instalaciones de almacenamiento y descarga de GNL. El mercado de plantas de energía flotantes de GNL está segmentado por tipo de componente, como motores de gas o turbinas de gas, motores de combustión interna y turbinas de vapor y generadores. El mercado está segmentado por tipo de buque, como barcaza de energía y buque de energía.

El Mercado Global de Plantas de Energía Flotantes de GNL está segmentado en tipo, capacidad de potencia, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en barcaza de energía y buque de energía. Por capacidad de potencia, el mercado está segmentado en ≤ 50 MW, 51-200 MW, 201-400 MW y ≥ 401 MW. Por aplicación, el mercado está segmentado en suministro de energía en horas pico, suministro de carga base y alivio de emergencias/desastres. Por usuario final, el mercado está segmentado en empresas de servicios públicos y productores independientes de energía (PIE), sectores industriales incluidos minería, petróleo y gas, y desalinización, y comercial y centros de datos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de plantas de energía flotantes de GNL en 24 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Motores de Gas o Turbinas de Gas |

| Motores de Combustión Interna |

| Turbinas de Vapor y Generadores |

| Buque de Energía |

| Barcaza de Energía |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Catar | |

| Egipto | |

| Resto de Oriente Medio y África |

| Tipo de Componente | Motores de Gas o Turbinas de Gas | |

| Motores de Combustión Interna | ||

| Turbinas de Vapor y Generadores | ||

| Tipo de Embarcación | Buque de Energía | |

| Barcaza de Energía | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Catar | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento para 2026 a 2031 para los buques de energía flotantes de GNL?

Se proyecta que el mercado global de buques de energía flotantes de GNL crezca de USD 656,4 millones en 2026 a USD 815,3 millones para 2031 a una CAGR del 4,4%.

¿Por qué el GNL está ganando terreno frente al diésel para uso en energía flotante?

La razón principal es la economía del combustible. La investigación proporcionada por los usuarios mostró gas natural entregado a USD 10,4-11,3 por MMBtu en sistemas insulares de Indonesia frente a USD 25,5 por MMBtu para el diésel de alta velocidad.

¿Qué región lidera la demanda actual?

Asia-Pacífico lideró con una participación del 36,1% en 2025, respaldada por la electrificación insular, la profundidad de la cadena de suministro de GNL y los programas de sustitución de diésel.

¿Qué región está creciendo más rápido hasta 2031?

Se pronostica que Oriente Medio y África crecerán más rápido a una CAGR del 4,6%, impulsados por la demanda de gas para generación eléctrica, el despliegue de Unidades Flotantes de Almacenamiento y Regasificación y la expansión del consumo de gas africano.

¿Qué tipo de buque y caso de uso dominan hoy?

Las barcazas de energía lideraron por tipo con una participación del 59,6% en 2025, mientras que el suministro de carga base lideró por aplicación con una participación del 52,4%.

¿Cuál es el principal riesgo regulatorio para los operadores?

La exposición al escape de metano es el principal riesgo regulatorio, porque los motores de doble combustible de ciclo Otto más antiguos enfrentan costos de cumplimiento crecientes bajo las normas de la OMI y el Sistema de Comercio de Emisiones de la Unión Europea a partir de 2026.

Última actualización de la página el: