Tamaño y Participación del Mercado de Energía Hidroeléctrica de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

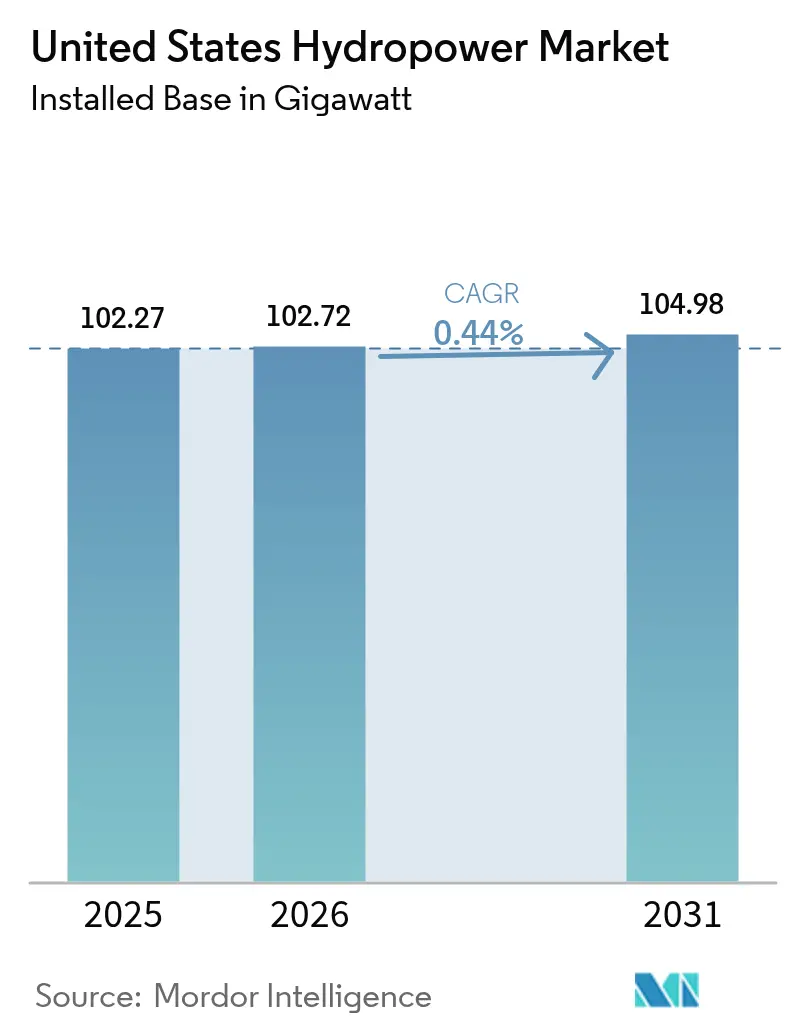

| Tamaño del mercado en el año base (2025) | 102.27 gigavatio |

| Volumen del Mercado (2026) | 102.72 gigavatio |

| Volumen del Mercado (2031) | 104.98 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 0.44% CAGR |

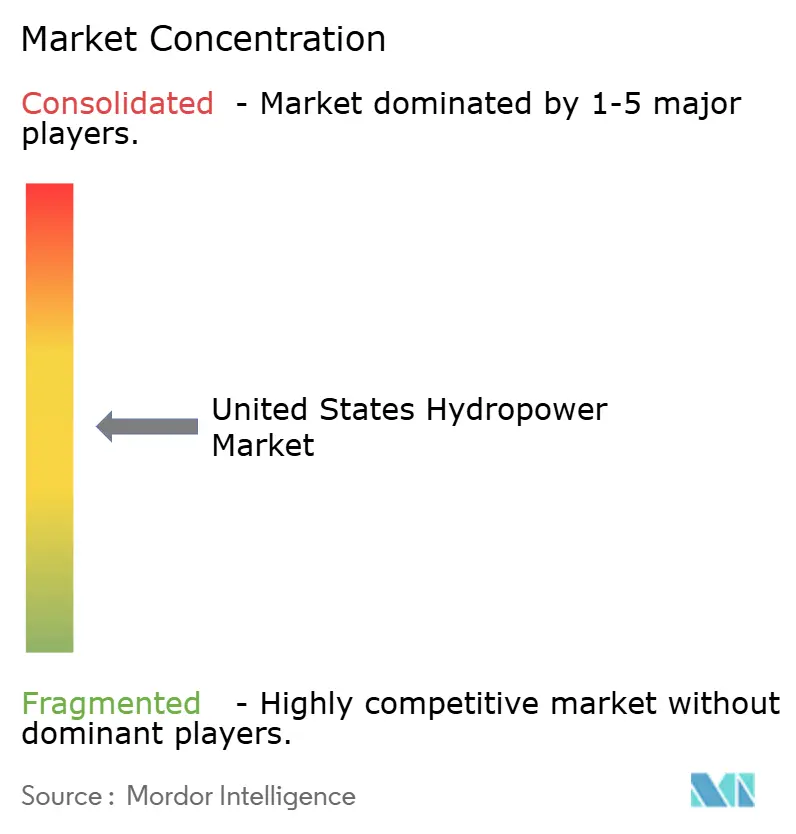

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Hidroeléctrica de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Energía Hidroeléctrica de los Estados Unidos fue valorado en 102,27 gigavatios en 2025 y se estima que crecerá desde 102,72 gigavatios en 2026 para alcanzar 104,98 gigavatios en 2031, a una CAGR del 0,44% durante el período de pronóstico (2026-2031).

La perspectiva contenida refleja una base de activos madura donde los costos de cumplimiento ambiental, los retrasos en la renovación de licencias y la escasez de nuevos sitios para represas frenan las grandes incorporaciones. La política federal ahora canaliza el capital hacia modernizaciones de turbinas, automatización de reguladores y despliegues de gemelos digitales que elevan la disponibilidad de las plantas sin alterar el perfil de los ríos. Los operadores de red continúan recompensando la rampa rápida y la inercia de la energía hidroeléctrica, creando margen de ganancias incluso cuando el crecimiento en megavatios es mínimo. Los inversores privados, disuadidos por los riesgos de licenciamiento para represas en terrenos vírgenes, apuntan en cambio a mejoras operativas que incrementan la producción por pie cúbico de agua. En este panorama donde la eficiencia es la prioridad, los proveedores de tecnología que ofrecen mantenimiento predictivo, rodetes amigables con los peces y controles en tiempo real capturan ingresos por servicios en expansión, mientras que la capacidad instalada total cambia solo de manera incremental.

Conclusiones Clave del Informe

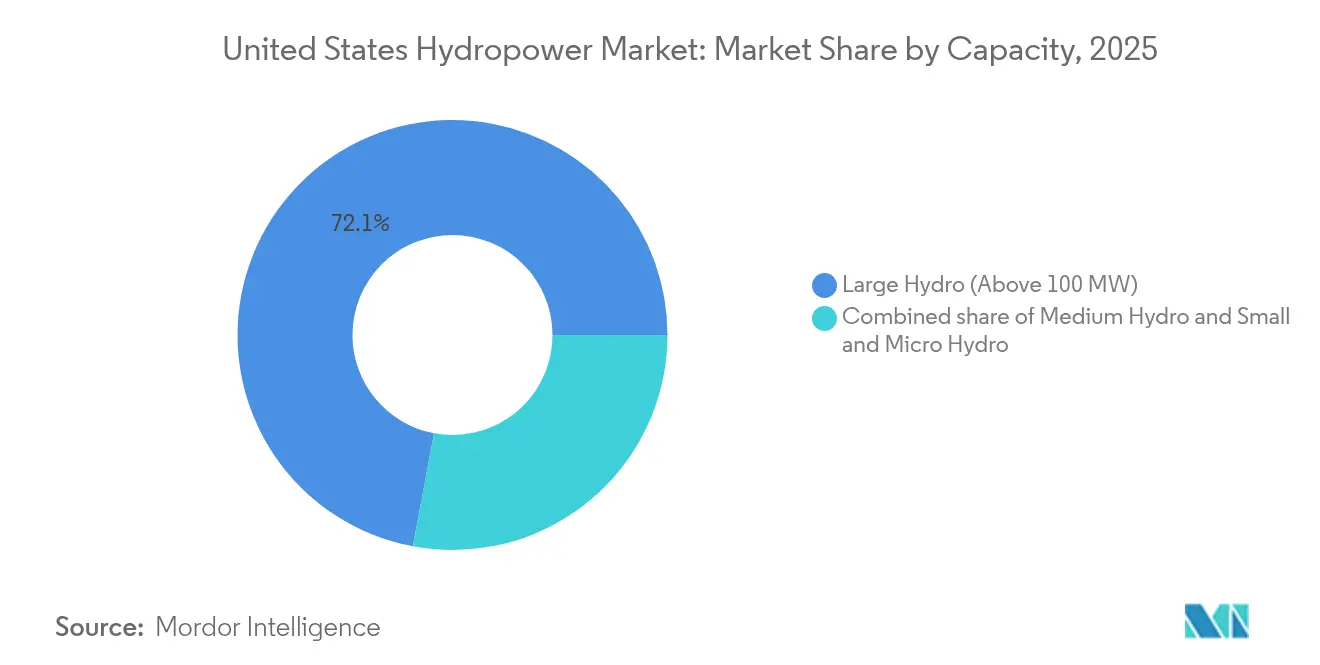

- Por clasificación de capacidad, las unidades de hidroeléctrica grande por encima de 100 MW concentraron el 72,05% de la participación del mercado de energía hidroeléctrica de los Estados Unidos en 2025, mientras que la hidroeléctrica pequeña y micro se proyecta que avanzará a una CAGR del 4,55% hasta 2031.

- Por tecnología, las plantas Basadas en Embalse representaron el 68,30% del tamaño del mercado de energía hidroeléctrica de los Estados Unidos en 2025, mientras que las instalaciones de Almacenamiento por Bombeo registraron la CAGR más rápida del 2,3% hasta 2031.

- Por usuario final, las Empresas de Servicios Públicos controlaron el 72,60% de la capacidad instalada en 2025, mientras que se pronosticó que los productores independientes de energía registrarían la CAGR más alta del 3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Hidroeléctrica de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Extensión de los créditos fiscales federales a la inversión | +0.15% | Clústeres nacionales de represas envejecidas | Mediano plazo (2-4 años) |

| Cartera de financiamiento de I+D+i en Energía Hídrica del DOE | +0.08% | Corredores nacionales de demostración tecnológica | Largo plazo (≥ 4 años) |

| Pagos por soporte de red para capacidad flexible | +0.12% | Redes regionales de alta penetración de energías renovables | Corto plazo (≤ 2 años) |

| Retiro de plantas de carbón envejecidas | +0.06% | Medio Oeste y Sureste | Mediano plazo (2-4 años) |

| Adquisición corporativa de energía limpia 24 × 7 | +0.05% | Oeste y Noreste | Mediano plazo (2-4 años) |

| Fondos federales de control de inundaciones impulsados por el clima | +0.03% | Cuencas hidrográficas del Suroeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Extensión de los Créditos Fiscales Federales a la Inversión

La Ley de Inversión en Infraestructura y Empleos ahora entrega pagos directos que cubren hasta el 30% de los costos de modernización, permitiendo que 46 plantas persigan ganancias de eficiencia promedio del 14% sin agregar capacidad.[1]Departamento de Energía de EE.UU., "Section 243 Incentive Awards", energy.gov Los propietarios han comprometido USD 2.400 millones en capital complementario, confirmando que el mercado de energía hidroeléctrica de los Estados Unidos favorece las modernizaciones, como la sustitución de rodetes y el rebobinado de generadores, sobre las nuevas represas. La reducción de las pérdidas en los excitadores y la instalación de reguladores de velocidad variable aumentan la producción anual dentro del mismo entorno hidráulico, una estrategia que mejora los ingresos por metro cúbico de flujo mientras mantiene el riesgo de licenciamiento insignificante. Dado que el capital fiscal puede sindicarse, las entidades de energía pública más pequeñas también aprovechan el crédito, acelerando las renovaciones de la planta eléctrica de balance pendientes desde hace tiempo. En conjunto, el incentivo impulsa el suministro nacional de energía al alza a través de la eficiencia en lugar de la expansión.

Nueva Cartera de Financiamiento de I+D+i en Energía Hídrica del DOE

La Oficina de Tecnologías de Energía Hídrica destinó USD 33 millones en 2024 para proyectos que integran gemelos digitales, detección de peces basada en sonar y optimización del almacenamiento por bombeo. El Laboratorio Nacional del Noroeste del Pacífico ahora modela ensamblajes completos de turbinas en un entorno virtual que predice la cavitación antes de que degrade los álabes, extendiendo la vida útil de los activos con un tiempo de inactividad mínimo.[2]Laboratorio Nacional del Noroeste del Pacífico, "Digital Twin Research", pnnl.gov Dichos análisis también reducen la brecha de experiencia creada por los operadores de planta que se jubilan. Los proveedores de sensores, bobinas de estátor de fibra óptica y SCADA en la nube, por lo tanto, ganan nueva demanda interna, posicionando al mercado de energía hidroeléctrica de los Estados Unidos como fuente exportadora de software de diagnóstico incluso mientras los megavatios locales se mantienen estables. A largo plazo, estas herramientas podrían reducir los índices de gastos de operación y mantenimiento, mejorando el flujo de caja libre y atrayendo capital de infraestructura adicional.

Pagos por Soporte de Red para Capacidad Flexible

La Comisión Federal Reguladora de Energía (FERC) recategorizó muchas unidades hidroeléctricas como elegibles para los mercados de regulación de frecuencia, desbloqueando flujos de compensación vinculados al control de generación automática y la reserva rodante. El almacenamiento por bombeo ya comprende prácticamente todo el almacenamiento de larga duración de los Estados Unidos, y sus operadores ahora ciclan varias veces al día para arbitrar el exceso de oferta solar al mediodía y los precios pico vespertinos. Bonneville Power Administration elevó su presupuesto de refuerzo de transmisión para 2025 a USD 590 millones para trasladar la flexibilidad hidroeléctrica a través de la Interconexión Occidental. Estos ingresos son incrementales a las ventas de energía, por lo que incluso las plantas con capacidad sin cambios registran un EBITDA más sólido, reforzando la tesis de eficiencia sobre expansión.

Retiro de Plantas de Carbón Envejecidas que Crean Necesidad de Reemplazo

Los datos de la Administración de Información de Energía (EIA) muestran que la flota de carbón se contrae cada año hasta 2030, pero la mayoría de los megavatios retirados están lejos de los sitios hidroeléctricos viables. Las empresas de servicios públicos, por lo tanto, se centran en extraer kilowatios-hora adicionales de las represas existentes. La expansión de Bad Creek de Duke Energy, uno de los pocos movimientos en terrenos vírgenes, duplica el almacenamiento por bombeo, pero aún subraya que la nueva hidroelectricidad es la excepción, no la regla. En otras regiones, las conversiones de condensación sincrónica permiten que las turbinas existentes brinden soporte de voltaje que anteriormente proporcionaba el carbón, favoreciendo nuevamente la modernización sobre las nuevas construcciones.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Plazos extendidos de renovación de licencias de la FERC | -0.18% | Proyectos federales a nivel nacional | Mediano plazo (2-4 años) |

| Costos de modernización para el paso de peces bajo la Ley de Especies en Peligro de Extinción (ESA) | -0.12% | Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Tarifas bajas de costo evitado en mercados organizados | -0.08% | PJM, NYISO, CAISO | Corto plazo (≤ 2 años) |

| Canibalización de precios pico por fotovoltaica distribuida | -0.05% | California y Arizona | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Extendidos de Renovación de Licencias de la FERC

El Proceso de Licenciamiento Integrado tarda en promedio 7,6 años, durante los cuales el gasto de capital enfrenta el aumento gradual de la inflación y la paciencia de los inversores mengua.[3]Comisión Federal Reguladora de la Energía, "Clean Water Act Section 401 Rule", ferc.gov Aunque una norma de diciembre de 2024 exige que las agencias actúen en el plazo de un año sobre las certificaciones de calidad del agua, otras consultas -en particular las realizadas bajo la Ley de Especies en Peligro de Extinción- aún pueden extender los cronogramas más allá de los pro-formas del proyecto. Como resultado, los propietarios a menudo secuencian el trabajo de modernización para que coincida con los términos de las licencias existentes, priorizando la preservación de activos sobre las expansiones que reabrirían los alcances del impacto ambiental.

Costos de Modernización para el Paso de Peces Impulsados por la ESA

La Administración Nacional Oceánica y Atmosférica (NOAA) estima el gasto anual en paso de peces en USD 240 millones, una carga que recae con mayor intensidad sobre los embalses más pequeños. Los contratos individuales, como el proyecto de la Presa Howard A. Hanson, consumen decenas de millones, desviando fondos de las adiciones de capacidad.[4]Cuerpo de Ingenieros del Ejército de EE.UU., "Howard A. Hanson Fish Passage Contract," usace.army.mil Si bien las subvenciones compensan parte del costo, muchos operadores seleccionan medidas de eficiencia de menor impacto: remodelación de rodetes, secuenciación de entradas y salidas de caudal, elevación de la carga superior o nuevas tuberías forzadas, manteniendo el crecimiento total del mercado de energía hidroeléctrica de los Estados Unidos de forma incremental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: La Eficiencia Operativa Sustenta el Crecimiento de la Hidroeléctrica Pequeña y Micro

La participación del 72,05% de la Hidroeléctrica Grande en 2025 subraya la inercia de las represas federales heredadas cuyos embalses no pueden expandirse de manera significativa. En contraste, el segmento de Hidroeléctrica Pequeña y Micro por debajo de 10 MW registra una CAGR del 4,55% a medida que los desarrolladores aprovechan represas sin generación eléctrica y conductos de riego que eluden los complejos procesos de la FERC. Estos proyectos agregan solo kilovatios a la vez, pero sus cronogramas simplificados ilustran cómo los activos distribuidos pueden reforzar las redes rurales sin nuevos corredores de transmisión. Para muchas cooperativas, incorporar una unidad Kaplan de 1 MW en una estructura de control de inundaciones compensa el alquiler de generadores diésel de punta. El segmento fortalece el mercado nacional de energía hidroeléctrica de los Estados Unidos mientras deja la capacidad agregada prácticamente sin cambios.

El interés de los inversores se concentra en carteras de estaciones filo de agua de 1 a 5 MW donde paquetes de control idénticos reducen la mano de obra de operación y mantenimiento. Dado que las inspecciones con drones y los reguladores tipo enchufar y listo reducen la frecuencia de las visitas, los propietarios pueden supervisar docenas de microplantas desde un único centro de control. Este modelo de escala mediante software eleva la tasa interna de retorno a pesar de las modestas capacidades nominales, y encarna el giro del sector desde las represas en terrenos vírgenes hacia la optimización digital.

Por Tecnología: Las Plantas de Embalse Dominan mientras el Almacenamiento por Bombeo Agrega Servicios, no Megavatios

Los esquemas basados en embalse aportan el 68,30% de los megavatios instalados, pero enfrentan el escrutinio ecológico más estricto, lo que limita el potencial de mejora de la clasificación a cambios exclusivamente en las turbinas. Aun así, los kits de eficiencia que reducen la cavitación elevan el rendimiento energético anual en varios puntos porcentuales, una ganancia valiosa cuando los nuevos embalses son políticamente inviables. El Almacenamiento por Bombeo crece a una CAGR del 2,3%, impulsado menos por nuevos proyectos y más por extensiones de cronograma y ajustes en la eficiencia del ciclo completo. Los ingresos de esta tecnología ahora dependen de los servicios de despacho: arranque en negro, inercia y respuesta rápida de frecuencia que los códigos de red recompensan cada vez más.

Las plantas filo de agua, aunque de pequeña capacidad, registran mayor utilización tras agregar bancos de baterías que suavizan la variabilidad diaria del caudal. Los dispositivos de corriente interna y microconducción permanecen en etapa experimental, pero se benefician de las lecciones de escalado aprendidas en los cursos fluviales europeos. En conjunto, estos segmentos tecnológicos ilustran cómo el mercado de energía hidroeléctrica de los Estados Unidos gana flexibilidad y resiliencia sin alterar materialmente el total acumulado de megavatios.

Por Usuario Final: Las Empresas de Servicios Públicos Mantienen el Control mientras los Productores Independientes de Energía Persiguen Modernizaciones en Nichos

Las Empresas de Servicios Públicos Estatales y Públicas poseen el 72,60% de la capacidad, lo que refleja la infraestructura del New Deal como las redes de Bonneville y TVA. Las sensibilidades políticas hacen que la privatización directa sea poco frecuente, por lo que las subvenciones de eficiencia fluyen directamente a los presupuestos de las agencias. Los Productores Independientes de Energía, aunque pequeños, superan al mercado con una CAGR del 3% al agregar activos menores cedidos por propietarios industriales. Adquisiciones como el acuerdo de USD 10.000 millones de CDPQ con Innergex combinan hidroeléctrica con contratos de compra de energía (PPA) de eólica y solar, ofreciendo a los inversores una resiliencia combinada de flujos de caja.

Los usuarios industriales y cautivos continúan con modestas renovaciones de salas de turbinas que reducen la intensidad energética de los procesos. Por ejemplo, los molinos de pasta de celulosa y papel reemplazan los rodetes Francis de álabes fijos por unidades ajustables, extrayendo más kilovatios-hora de la misma altura para alimentar los digestores. En todas las clases de propietarios, la narrativa se mantiene: la modernización eclipsa el crecimiento en megavatios, enmarcando el mercado de energía hidroeléctrica de los Estados Unidos como una apuesta por la eficiencia.

Análisis Geográfico

El Oeste concentra el 36,70% de la capacidad hidroeléctrica instalada y se beneficia de grandes embalses multipropósito que ya albergan escaleras para peces y corredores de transmisión. La producción repuntó a 125,1 mil millones de kWh en 2025 tras un invierno más húmedo que elevó los niveles de carga, lo que ilustra cómo la hidrología puede hacer oscilar la generación anual incluso cuando la capacidad es estática. El plan de modernización de Bonneville Power Administration para 2025 añade sensores de clasificación dinámica de líneas, lo que permite a los operadores transferir el excedente de energía de las Cascadas del Norte al sur de California cuando la energía solar disminuye.

El Suroeste registra la CAGR más alta del 5,35%, aunque desde una base baja, ya que Arizona y Nuevo México persiguen el almacenamiento por bombeo para amortiguar los recortes de energía solar. Los fondos federales de mitigación de la sequía financian elevaciones de la cresta de las represas que también aumentan la carga efectiva, de modo que las ganancias de energía se apoyan en los presupuestos de seguridad en lugar de en construcciones de capacidad. Sin embargo, los estrictos convenios de aguas subterráneas limitan la concesión de nuevas licencias de embalses, por lo que la mayoría de los proyectos implican canales de descarga profundizados o turbinas-bombas de velocidad variable instaladas dentro de los embalses existentes.

En el Sureste, los retiros de plantas de carbón liberan capacidad de transmisión que las empresas de servicios públicos utilizan para reclasificar los generadores hidroeléctricos de punta. La duplicación de Bad Creek de Duke Energy muestra una rara expansión física, pero la actividad generalizada se centra en el rebobinado de generadores y la adición de filtros armónicos para cumplir con los códigos de red actualizados.

El Medio Oeste y el Noreste se centran en la renovación de licencias durante la próxima década; más de 400 represas deben presentar solicitudes antes de 2033, lo que impulsa modernizaciones preventivas del paso de peces y reemplazos de actuadores de compuertas. Estos proyectos sostienen la demanda regional de mano de obra y equipos sin desplazar notablemente el total nacional de megavatios, pero incrementalmente elevan la capacidad confiable, reforzando el valor de confiabilidad del mercado de energía hidroeléctrica de los Estados Unidos.

Panorama Competitivo

La fabricación de turbinas está moderadamente concentrada: Voith, GE Vernova, ANDRITZ, Siemens Energy y Toshiba juntos suministran poco más de la mitad de los rodetes nuevos y de reemplazo. La ventaja competitiva ahora reside en el ecodiseño, como la unidad Francis de aireación de GE instalada en la planta Saluda de Dominion, que mejora los niveles de oxígeno disuelto al tiempo que eleva la eficiencia. La adquisición de American Governor por parte de Emerson en 2024 señala un giro hacia la supremacía del firmware y los análisis predictivos; al integrar la lógica del regulador en plataformas en la nube, los proveedores aseguran ingresos postventa.

Las firmas de servicios que ofrecen soporte integral para la renovación de licencias -estudios ambientales, ingeniería de escaleras para anguilas, consultas con comunidades indígenas- ven crecer la demanda a medida que más plantas se acercan al vencimiento de sus licencias. Mientras tanto, la consolidación de los productores independientes de energía se acelera: la adquisición de Calpine por parte de Constellation por USD 26.600 millones formó una flota de energía limpia de 60 GW que combina la estabilidad nuclear con la flexibilidad hidroeléctrica, posicionando a la empresa para ofertar contratos de suministro 24 × 7. Las cooperativas más pequeñas contrarrestan formando consorcios de compra de equipos, reduciendo los costos de repuestos y manteniendo el control local.

La innovación en espacios no explotados se centra en la hibridación. Los integradores de baterías se asocian con represas de cabeza media para reducir las tasas de rampa y capturar pagos por respuesta de frecuencia. Los fabricantes de electrolizadores se instalan junto a los aliviaderos, convirtiendo el excedente de escorrentía primaveral en hidrógeno verde. Estos mercados auxiliares recompensan el ingenio operativo más que el volumen de hormigón, manteniendo el mercado de energía hidroeléctrica de los Estados Unidos atractivo para los especialistas en tecnología incluso cuando el crecimiento en megavatios es lento.

Líderes de la Industria de Energía Hidroeléctrica de los Estados Unidos

U.S. Army Corps of Engineers (operado por BPA y otros)

Tennessee Valley Authority (TVA)

Brookfield Renewable US

Duke Energy Corporation

PacifiCorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Innergex Renewable Energy firmó un acuerdo de CAD 10.000 millones para ser adquirida por CDPQ, formando una de las carteras de energía renovable más grandes de América del Norte con una capacidad hidroeléctrica sustancial.

- Enero de 2025: Constellation completó su adquisición de Calpine por USD 26.600 millones, creando una flota de energía limpia de 60 GW dominada por activos de cero emisiones.

- Enero de 2025: Puget Sound Energy firmó un PPA a largo plazo con Brookfield Renewable por 7,8 millones de MWh de energía hidroeléctrica a partir de 2026 y hasta 2043.

- Diciembre de 2024: La FERC emitió una norma final que establece un plazo de un año para las certificaciones de calidad del agua de la Sección 401, reduciendo los retrasos en el licenciamiento.

Alcance del Informe del Mercado de Energía Hidroeléctrica de los Estados Unidos

El Mercado de Energía Hidroeléctrica de los Estados Unidos incluye:

| Hidroeléctrica Grande (Por encima de 100 MW) |

| Hidroeléctrica Mediana (De 10 a 100 MW) |

| Hidroeléctrica Pequeña y Micro (Por debajo de 10 MW) |

| Basada en Embalse |

| Filo de Agua |

| Almacenamiento por Bombeo |

| Corriente Interna y Microconducción |

| Turbinas |

| Generadores |

| Control y Automatización |

| Planta Eléctrica de Balance |

| Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía |

| Industrial y Cautivo |

| Por Clasificación de Capacidad | Hidroeléctrica Grande (Por encima de 100 MW) |

| Hidroeléctrica Mediana (De 10 a 100 MW) | |

| Hidroeléctrica Pequeña y Micro (Por debajo de 10 MW) | |

| Por Tecnología | Basada en Embalse |

| Filo de Agua | |

| Almacenamiento por Bombeo | |

| Corriente Interna y Microconducción | |

| Por Componente (Solo Análisis Cualitativo) | Turbinas |

| Generadores | |

| Control y Automatización | |

| Planta Eléctrica de Balance | |

| Por Usuario Final | Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía | |

| Industrial y Cautivo |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada de energía hidroeléctrica en los Estados Unidos a partir de 2026?

La flota nacional se sitúa en 102,72 GW tras un crecimiento interanual apenas marginal.

¿A qué velocidad se proyecta que se expandirá la capacidad de almacenamiento por bombeo hasta 2031?

Se pronostica que el almacenamiento por bombeo registrará una CAGR del 2,3% a medida que los operadores de red recompensan los servicios de almacenamiento de larga duración.

¿Qué grupo de propietarios está agregando activos con mayor rapidez?

Los Productores Independientes de Energía avanzan a una CAGR del 3% mediante la adquisición y modernización de represas heredadas.

¿Cómo están moldeando los incentivos de la Sección 243 las modernizaciones de las plantas?

Los pagos federales directos que cubren hasta el 30% de los costos del proyecto están acelerando los modernizaciones de turbinas, generadores y reguladores en 46 instalaciones.

¿Por qué los contratos corporativos de energía limpia 24 × 7 favorecen la energía hidroeléctrica?

La producción despachable e independiente de las condiciones climáticas permite a las empresas de servicios públicos cumplir compromisos de suministro las 24 horas del día sin construir nuevas represas.

¿Qué gasto de cumplimiento ambiental pesa más sobre los presupuestos de modernización?

Las modernizaciones del paso de peces le cuestan al sector aproximadamente USD 240 millones cada año, orientando el capital hacia mejoras de eficiencia en lugar de nueva capacidad.

Última actualización de la página el: