Tamaño y Cuota del Mercado de la Pequeña Hidroeléctrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 95.14 gigavatio |

| Volumen del Mercado (2031) | 144.93 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.79% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Pequeña Hidroeléctrica por Mordor Intelligence

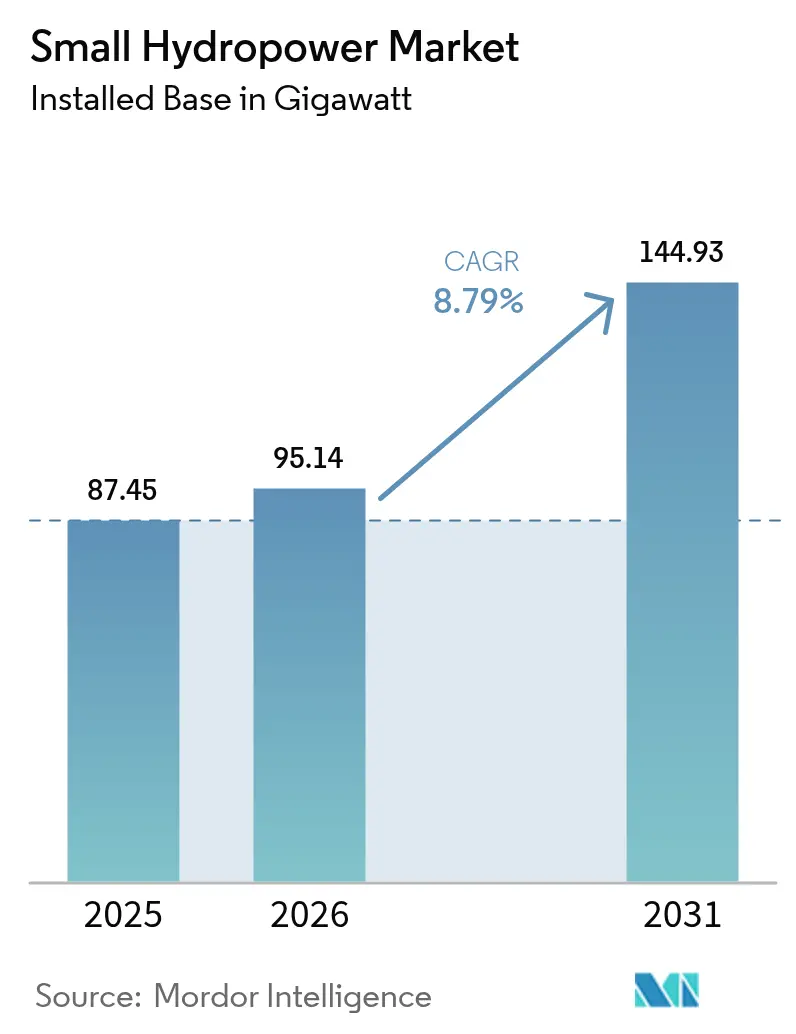

El tamaño del Mercado de la Pequeña Hidroeléctrica fue valorado en 87,45 gigavatios en 2025 y se estima que crecerá desde 95,14 gigavatios en 2026 hasta alcanzar los 144,93 gigavatios en 2031, a una CAGR del 8,79% durante el período de previsión (2026-2031).

Esta expansión deriva de la capacidad de la tecnología para suministrar energía de base estable sin almacenamiento a escala de red, una característica que resulta cada vez más atractiva para los compradores corporativos de energía renovable que buscan electricidad limpia disponible las 24 horas del día, los 7 días de la semana. Los programas de electrificación rural en economías emergentes, especialmente en Asia-Pacífico y África, recurren a activos distribuidos de pequeña hidroeléctrica para anclar mini-redes donde la extensión de la transmisión resulta antieconómica. Las innovaciones continuas en turbinas respetuosas con los peces han abierto ríos anteriormente restringidos, acelerando las carteras de proyectos en Europa y América del Norte. Mientras tanto, la digitalización, a través de sensores IoT y el mantenimiento predictivo, reduce los costes operativos y prolonga la vida útil de los activos, reforzando la competitividad del mercado de la pequeña hidroeléctrica frente a los precios decrecientes de la energía solar más almacenamiento.

Conclusiones Clave del Informe

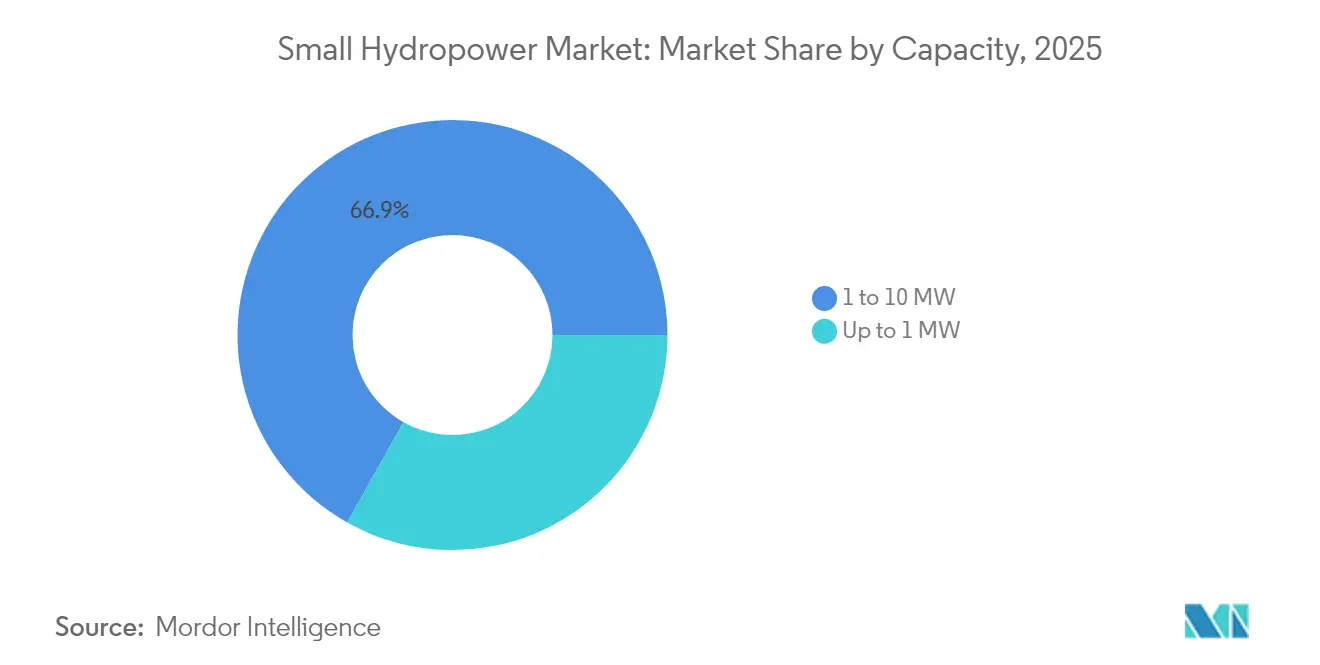

- Por capacidad, el segmento de 1 a 10 MW representó el 66,85% de la cuota de mercado de la pequeña hidroeléctrica en 2025, mientras que los sistemas de micro escala de hasta 1 MW se expanden a una CAGR del 10,26% hasta 2031.

- Por tecnología, las instalaciones de filo de agua retuvieron una cuota de ingresos del 60,35% en 2025; los proyectos en corriente y micro-conducto registran el crecimiento más rápido con una CAGR del 10,72% hasta 2031.

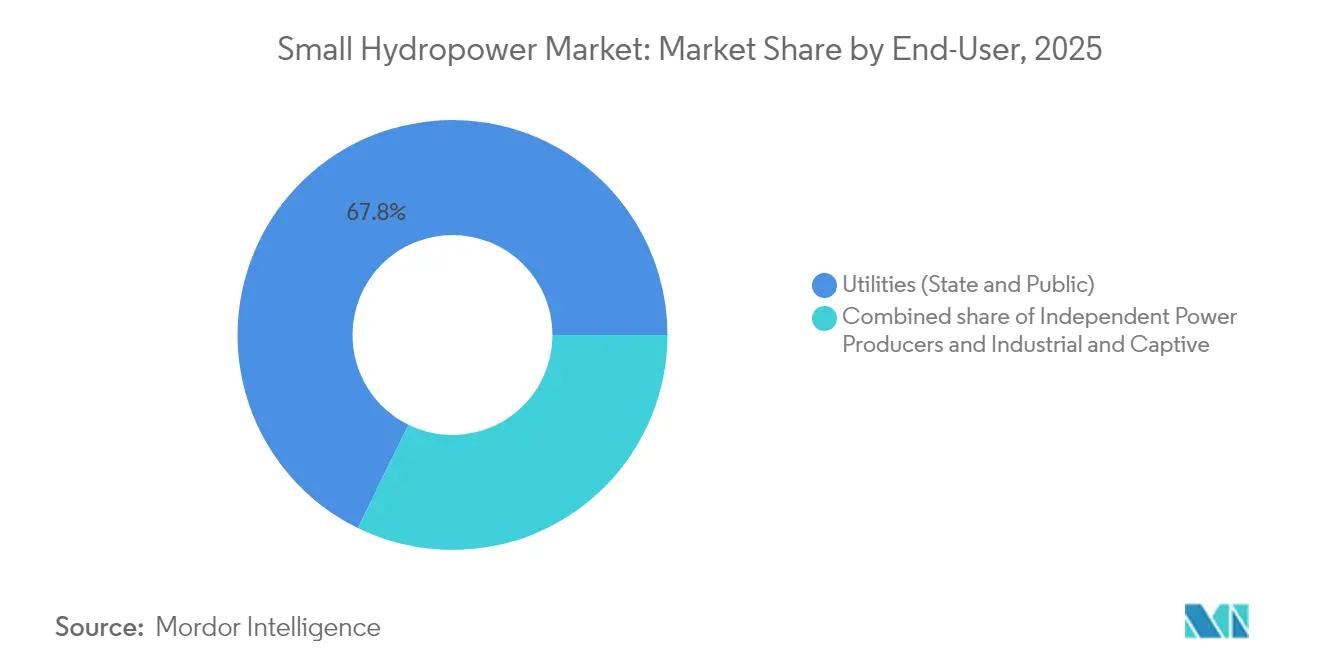

- Por usuario final, las empresas de servicios públicos captaron el 67,75% de los ingresos en 2025; los productores independientes de energía muestran el mayor impulso de crecimiento con una CAGR del 11,03% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 63,55% de los ingresos en 2025; Oriente Medio y África lidera el crecimiento con una CAGR del 14,31% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Pequeña Hidroeléctrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de energía limpia y sostenible | 1.20% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Programas de electrificación rural para comunidades sin acceso a la red | 2.10% | APAC como núcleo, con extensión a MEA y América del Sur | Largo plazo (≥ 4 años) |

| Modernización y repotenciación de activos envejecidos de pequeña hidroeléctrica | 1.80% | Europa y América del Norte, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Innovaciones en micro-turbinas respetuosas con los peces que desbloquean nuevos emplazamientos | 1.50% | Zonas regulatorias de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Proyectos del nexo agua-energía-alimentación que atraen financiación mixta | 0.90% | MEA y América del Sur, regiones selectivas de APAC | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía renovable corporativa que buscan energías renovables de base | 0.70% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Energía Limpia y Sostenible

Los mandatos de sostenibilidad corporativa ahora priorizan la contratación de energía renovable ininterrumpida, y el perfil de carga base de la pequeña hidroeléctrica se ajusta mejor a ese objetivo que la energía eólica o solar combinada con costosas baterías. La Agencia Internacional de Energías Renovables prevé que la contratación de energía limpia liderada por empresas supere los 100 GW anuales en 2030, con fuentes de carga base que exigen precios de contrato superiores. Los compradores a escala de servicios públicos, incluidos los operadores de centros de datos, agrupan cada vez más la pequeña hidroeléctrica con las energías renovables intermitentes para cumplir con los marcos internos de contabilidad de carbono. Estas tendencias canalizan la inversión hacia nuevos proyectos en Europa y América del Norte, donde los mercados de certificados permiten una fijación de precios diferenciada. El resultado refuerza la certeza de compra a largo plazo que reduce el riesgo financiero y acelera el inicio de la construcción.

Programas de Electrificación Rural para Comunidades sin Acceso a la Red

Los programas de energía rural respaldados por los gobiernos asignan fondos considerables a las mini-redes hidroeléctricas distribuidas porque el terreno escarpado hace que las largas líneas de transmisión sean prohibitivamente costosas. El programa indio Deen Dayal Upadhyaya Gram Jyoti Yojana destinó 2.500 millones de USD a la electrificación en 2024, con el 15% de los nuevos megavatios provenientes de la pequeña hidroeléctrica. Los modelos de propiedad comunitaria garantizan que las tarifas sigan siendo asequibles y que los beneficios permanezcan en el ámbito local, fortaleciendo la aceptación social. Las iniciativas del Banco Mundial ahora combinan financiación concesional con asistencia técnica para replicar enfoques similares en el África subsahariana. A medida que la industria local crece en torno a la agroindustria y el almacenamiento en frío, las curvas de demanda se alinean con la generación estable basada en ríos, reforzando la estabilidad de los ingresos para los operadores.

Modernización y Repotenciación de Activos Envejecidos de Pequeña Hidroeléctrica

Gran parte de la base instalada de Europa y América del Norte data de la década de 1980 y ahora se beneficia de actualizaciones impulsadas por sensores que aumentan la producción al tiempo que reducen los costes operativos.[1]Comisión Europea, "REPowerEU Plan - Hydropower Modernisation Grants", ec.europa.eu El fondo REPowerEU de la Unión Europea comprometió 1.200 millones de EUR en 2024 para modernizar turbinas y automatizar controles, impulsando incrementos de capacidad del 15-25%. La empresa de servicios públicos noruega Statkraft renovó 12 plantas incorporando algoritmos de aprendizaje automático que ajustan las compuertas en tiempo real, extendiendo la vida útil hasta 30 años. Al integrar el mantenimiento predictivo, los propietarios pueden reducir las interrupciones no programadas y escalonar el capital de renovación de manera más eficiente. La ola de repotenciación también respalda estándares más estrictos de paso de peces sin sacrificar el rendimiento energético.

Innovaciones en Micro-Turbinas Respetuosas con los Peces que Desbloquean Nuevos Emplazamientos

La certificación de tres nuevos diseños de turbinas en el marco del programa HydroWIRES del Departamento de Energía de los Estados Unidos redujo la mortalidad de peces a menos del 2%, desbloqueando ríos que habían estado vedados a la hidroeléctrica durante mucho tiempo. Fabricantes como Natel Energy y Siemens Energy despliegan ahora rodetes compactos que desvían las especies acuáticas en lugar de fragmentarlas, simplificando la aprobación regulatoria. Los primeros proyectos piloto en hábitats de salmón del Noroeste del Pacífico demuestran la viabilidad económica y el cumplimiento ambiental de forma simultánea. A medida que los obstáculos de permisos se reducen, hasta el 40% más de emplazamientos en los Estados Unidos podrían calificar para el desarrollo de bajo impacto, ampliando el mercado de la pequeña hidroeléctrica sin grandes obras civiles. Cambios de política similares en la Unión Europea fomentan la rápida replicación en regiones sensibles a la biodiversidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad del caudal por causas climáticas y producción inestable | -1.40% | Global, aguda en regiones propensas a la sequía | Largo plazo (≥ 4 años) |

| Ciclos de permisos ambientales prolongados e inciertos | -0.90% | Zonas regulatorias de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Caída del coste nivelado de energía de la solar más almacenamiento que comprime las tasas internas de retorno de la hidroeléctrica | -0.70% | Global, concentrado en regiones de alta irradiación solar | Corto plazo (≤ 2 años) |

| Colmatación y sedimentación que eleva los costes de operación y mantenimiento | -0.50% | APAC y América del Sur, emplazamientos selectivos a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad del Caudal por Causas Climáticas y Producción Inestable

La intensificación de las sequías reduce el caudal de los ríos y erosiona los factores de capacidad, socavando la narrativa de energía fiable que originalmente justificó muchos proyectos. El IPCC prevé que la variabilidad del caudal aumente entre un 20 y un 30% antes de 2030. En 2024, los factores de capacidad medios en el sur de Europa cayeron un 8%, obligando a los generadores a comprar energía de balance en los mercados de contado. La hibridación con la energía solar ofrece una cobertura parcial, pero infla los presupuestos de capital entre un 10 y un 15%. Sin financiación dedicada a la resiliencia climática, los desarrolladores más pequeños podrían tener dificultades para absorber las primas de seguros más elevadas y los colchones para el servicio de la deuda exigidos por los prestamistas.

Ciclos de Permisos Ambientales Prolongados e Inciertos

La supervisión de múltiples organismos extiende la tramitación de licencias a un promedio de 4,2 años en los Estados Unidos, con los estudios ambientales representando el 60% de ese período.[2]Comisión Federal Reguladora de la Energía, "2024 Hydropower Licensing Timeframes", ferc.gov El mosaico de normas europeas sobre el paso de peces agrava la complejidad: los desarrolladores deben adaptar los diseños a través de fronteras, lo que incrementa los costes de ingeniería. Los cargos financieros se acumulan durante estos retrasos, elevando el coste total del proyecto hasta en un tercio. Solo un puñado de jurisdicciones agiliza las instalaciones verdaderamente de bajo impacto; en el resto, las revisiones prolongadas siguen siendo la práctica habitual, lo que limita la velocidad de implantación incluso donde la economía es favorable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: La Escala Media Domina, el Impulso de la Micro Escala se Acelera

El tramo de 1 a 10 MW sigue siendo el ancla del mercado de la pequeña hidroeléctrica, con una cuota de ingresos del 66,85% en 2025 gracias a modelos de negocio de servicios públicos consolidados y costes nivelados bancables de entre 0,05 y 0,08 USD por kWh. Los desarrolladores de activos prefieren este segmento porque los fabricantes de equipos ofrecen paquetes estandarizados y los prestamistas perciben un menor riesgo de ejecución. Con muchos ríos ya evaluados para este tipo de proyectos, las actualizaciones en emplazamientos existentes consolidan aún más la base de ingresos del segmento mediante la repotenciación.

Sin embargo, las unidades de micro escala por debajo de 1 MW se expanden a un ritmo sostenido de una CAGR del 10,26% hasta 2031, lo que refleja vías de tramitación de permisos simplificadas y financiación innovadora, como las cooperativas comunitarias. La certificación de turbinas con mortalidad de peces inferior al 2% mitiga las objeciones a la biodiversidad que antes dejaban de lado a los pequeños arroyos. Para aldeas remotas en la India o zonas montañosas en Perú, las participaciones en la propiedad mantienen los flujos de caja a nivel local, mejorando la recuperación de tarifas y la aceptación social. Estos atributos garantizan que el segmento de micro escala siga siendo el principal motor de crecimiento dentro del mercado de la pequeña hidroeléctrica.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: El Filo de Agua Reina, la Corriente y el Conducto Ganan Cuota

Los esquemas de filo de agua representan el 60,35% de los ingresos de 2025 gracias a sus favorables perfiles ambientales y a la ausencia de grandes embalses. Los financiadores valoran la producción predecible alineada con la hidrología natural sin grandes obras civiles. Las actualizaciones de automatización, como el control de compuertas en tiempo real, optimizan el vertido y maximizan la energía despachada, reforzando el liderazgo de la tecnología.

Los dispositivos en corriente y micro-conducto registran una CAGR del 10,72%, aprovechando los canales existentes y las redes de abastecimiento de agua para eludir las disputas por la adquisición de terrenos. Los diseños modernos se integran en canales de riego o tuberías urbanas, utilizando la carga hidráulica excedente para producir energía distribuida sin alterar los regímenes de caudal. Los servicios municipales de agua en Francia y Marruecos adoptan estas soluciones para monetizar la infraestructura hidráulica, confirmando una rápida aceptación comercial. En conjunto, estos sistemas erosionan el dominio del filo de agua al tiempo que diversifican la combinación tecnológica del mercado de la pequeña hidroeléctrica.

Por Usuario Final: La Hegemonía de las Empresas de Servicios Públicos es Puesta a Prueba por los Productores Independientes de Energía

Las empresas de servicios públicos retuvieron el 67,75% de los ingresos en 2025, ya que los reguladores a menudo les exigen extender el servicio a las zonas rurales que los operadores privados consideran antieconómicas. El acceso a capital concesional y el control integrado de la red consolidan aún más su posición, garantizando el despacho prioritario y aprobaciones de interconexión simplificadas.

Sin embargo, los productores independientes de energía incrementan la capacidad a una CAGR del 11,03%, impulsados por mercados desregulados y acuerdos de compra de energía corporativos que recompensan la producción renovable firme. Los productores independientes respaldados por la comunidad en Kenia y Chile combinan el financiamiento colectivo de capital con garantías multilaterales, cerrando la financiación más rápidamente que muchas empresas de servicios públicos. A medida que las normas de contabilidad de carbono se endurecen, los compradores corporativos suscriben contratos a varias décadas, reforzando las carteras de proyectos de los productores independientes y desafiando la hegemonía de las empresas de servicios públicos en el mercado de la pequeña hidroeléctrica.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico dominó con el 63,55% de los ingresos en 2025, impulsado por el compromiso de China de 8.500 millones de USD para añadir 15 GW en 2030 y la tramitación de permisos acelerada de la India para proyectos de menos de 5 MW. Las actualizaciones en Japón, con 15 emplazamientos renovados por Tokyo Electric Power, demuestran un panorama maduro pero en evolución, donde la digitalización aumenta la producción sin generar nuevas huellas ecológicas. Indonesia y Filipinas confían en las plantas ancla de pequeña hidroeléctrica para energizar las mini-redes insulares, convirtiendo la dotación de recursos en crecimiento inclusivo.

Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 14,31% hacia 2031, impulsada por el despliegue de ocho plantas en Marruecos con un total de 45 MW y las asociaciones de electrificación rural de Kenia que atendieron a 50.000 residentes en 2024. Uganda agiliza las aprobaciones para proyectos de menos de 5 MW, reduciendo los plazos regulatorios en un 40%. En la República Democrática del Congo, la financiación china respalda proyectos que impulsan el procesamiento de minerales al tiempo que amplían el acceso para las aldeas sin conexión a la red. Estas iniciativas validan el modelo del nexo agua-energía-alimentación que integra el riego, la electricidad y la generación de valor local.

Europa y América del Norte se concentran en la repotenciación y el cumplimiento ambiental. El fondo REPowerEU de la Unión Europea, dotado con 1.200 millones de EUR, tiene como objetivo las ganancias de eficiencia y la renovación de las instalaciones de paso de peces, mientras que Statkraft de Noruega consigue aumentos de capacidad del 20% en 12 plantas mediante la optimización por aprendizaje automático. En los Estados Unidos, la Comisión Federal de Regulación de la Energía certificó tres turbinas respetuosas con los peces en 2024, habilitando proyectos anteriormente vetados por las normas de protección del salmón. América del Sur se centra en Brasil y Chile, aprovechando una hidrología robusta para extender las redes eléctricas a zonas agrarias remotas, demostrando que la modernización y las obras nuevas pueden coexistir.

Panorama Competitivo

La competencia se mantiene moderada, con fabricantes de turbinas tradicionales como Voith, Andritz, GE Renewable Energy y Siemens Energy compartiendo espacio con actores disruptivos como Natel Energy y Turbulent NV. Los líderes del mercado despliegan monitorización del estado habilitada por IoT para reducir el tiempo de inactividad y utilizan análisis predictivo para diferir las revisiones mayores mediante el ajuste fino de los parámetros de operación. La experiencia en diseño respetuoso con los peces es ahora un diferenciador clave porque la aceptación regulatoria depende cada vez más del rendimiento en materia de biodiversidad acuática. Este giro ha llevado a la adquisición de Canyon Hydro por parte de Andritz en 2024 por 85 millones de USD, añadiendo especialización en baja carga hidráulica y una posición estratégica en América del Norte.

Las empresas más grandes persiguen adquisiciones complementarias para entrar en el nicho del micro-conducto, lo que refleja la tasa de crecimiento de dos dígitos del segmento. Las alianzas también están ganando terreno: la empresa conjunta de GE con Bharat Heavy Electricals alinea la tecnología extranjera con la fabricación local, reduciendo costes y acortando los plazos de entrega para los desarrolladores del sur de Asia. La presión de precios proveniente de la energía solar más almacenamiento, cuyo coste nivelado de energía sigue cayendo, obliga a los fabricantes de turbinas a enfatizar el valor del ciclo de vida en lugar del costo de capital inicial. En consecuencia, los contratos basados en servicios que garantizan la producción y comparten el riesgo de rendimiento se están proliferando, estrechando el vínculo entre los fabricantes de equipos originales y los propietarios de activos dentro de la industria de la pequeña hidroeléctrica.

Líderes de la Industria de la Pequeña Hidroeléctrica

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

Toshiba Energy Systems & Solutions Corp.

GE Vernova, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: El Banco Mundial ha aprobado un crédito concesional de 150 millones de USD para ayudar a Uzbekistán a desarrollar su sector de pequeña hidroeléctrica (SHP) y reforzar el suministro nacional de electricidad. El proyecto implicará la participación del sector privado, involucrando a desarrolladores locales de pequeña hidroeléctrica y bancos.

- Diciembre de 2024: La Departamento de Hidroenergía de Bután (DHyE) adjudicó contratos de obras civiles para la segunda fase de cuatro proyectos de pequeña hidroeléctrica (195 MW), Jomori, Gamri-I, Druk Bindu I y II, y Begana, con un presupuesto total de 20.000 millones de Nu. La construcción está prevista que comience y se espera que los proyectos se completen en un plazo de 2,5 a 4 años, apoyando el plan de Bután de ampliar la capacidad hidroeléctrica y solar en 20.000 MW durante los próximos 15 años.

- Noviembre de 2024: El proyecto hidroeléctrico Kuwarsi de 9,9 MW en Himachal Pradesh, India, ha comenzado operaciones antes de lo previsto. Desarrollado por V.B. Hydro Projects con apoyo de ingeniería de Geppert Hydro India, la instalación utiliza dos turbinas Francis para generar y evacuar energía a 33 kV y 66 kV, aprovechando eficientemente un afluente del río Ravi.

- Abril de 2023: Shizen Energy Inc. (Shizen Energy) se ha asociado con GUGLER Water Turbines GmbH (GUGLER), una empresa austriaca especializada en el desarrollo, diseño y fabricación de turbinas hidráulicas para centrales hidroeléctricas de pequeño y mediano tamaño. Juntos, han instalado una turbina Pelton de 2,2 MW, acompañada de un generador sincrónico, en la Central Hidroeléctrica Kuroda en la ciudad de Toyota, Prefectura de Aichi. Esta instalación es propiedad de Chubu Electric Power Co., Inc. (Chubu Electric Power). La turbina recién instalada inició operaciones a plena escala en abril de 2023, marcándola como la primera turbina de clase megavatio de GUGLER en estar operativa en Japón.

Alcance del Informe Global del Mercado de la Pequeña Hidroeléctrica

La pequeña hidroeléctrica hace referencia a las centrales hidroeléctricas con una capacidad instalada inferior a 10 MW. Estas plantas generan energía eléctrica aprovechando la fuerza gravitacional del agua que cae o fluye para impulsar turbinas y generadores. El agua, principalmente a través de los procesos naturales de evaporación, viento y lluvia, regresa a su altura original, lo que subraya su carácter renovable. La pequeña hidroeléctrica a pequeña escala puede electrificar eficazmente lugares aislados y reforzar la producción nacional de electricidad durante los períodos de máxima demanda.

El mercado de la pequeña hidroeléctrica está segmentado por capacidad, tecnología, usuario final y geografía. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de la capacidad instalada. El informe del mercado de la pequeña hidroeléctrica incluye:

| Hasta 1 MW |

| De 1 a 10 MW |

| Basada en Embalse |

| Filo de Agua |

| Almacenamiento por Bombeo |

| En Corriente y Micro-Conducto |

| Turbinas |

| Generadores |

| Control y Automatización |

| Balance de Planta |

| Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía |

| Industrial y Cautivo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Francia |

| Italia | |

| España | |

| Noruega | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Filipinas | |

| Tayikistán | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Chile | |

| Colombia | |

| Honduras | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Uganda | |

| Marruecos | |

| Kenia | |

| República Democrática del Congo | |

| Resto de Oriente Medio y África |

| Por Capacidad | Hasta 1 MW | |

| De 1 a 10 MW | ||

| Por Tecnología | Basada en Embalse | |

| Filo de Agua | ||

| Almacenamiento por Bombeo | ||

| En Corriente y Micro-Conducto | ||

| Por Componente (Solo Análisis Cualitativo) | Turbinas | |

| Generadores | ||

| Control y Automatización | ||

| Balance de Planta | ||

| Por Usuario Final | Empresas de Servicios Públicos (Estatales y Públicas) | |

| Productores Independientes de Energía | ||

| Industrial y Cautivo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Francia | |

| Italia | ||

| España | ||

| Noruega | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Filipinas | ||

| Tayikistán | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Chile | ||

| Colombia | ||

| Honduras | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Uganda | ||

| Marruecos | ||

| Kenia | ||

| República Democrática del Congo | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada proyectada para la pequeña hidroeléctrica en 2031?

Se prevé que la capacidad global alcance los 144,93 GW, frente a los 95,14 GW en 2026.

¿A qué ritmo se espera que crezca anualmente la capacidad de la pequeña hidroeléctrica?

El sector avanza a una CAGR del 8,79% hasta 2031, lo que refleja una demanda política y corporativa sostenida de energía limpia disponible las 24 horas del día, los 7 días de la semana.

¿Qué región lidera actualmente el despliegue de la pequeña hidroeléctrica?

Asia-Pacífico posee el 63,55% de la capacidad instalada mundial, impulsada por programas en China e India que priorizan la electrificación rural.

¿Por qué son importantes las turbinas respetuosas con los peces para los proyectos de pequeña hidroeléctrica?

Las turbinas que reducen la mortalidad de peces a menos del 2% desbloquean emplazamientos fluviales anteriormente restringidos y ayudan a que los proyectos superen revisiones ambientales rigurosas con mayor rapidez.

¿Qué papel desempeña la pequeña hidroeléctrica en la contratación corporativa de energía renovable?

Su producción estable de carga base permite a las empresas combinarla con la energía solar y eólica intermitente para alcanzar objetivos de energía libre de carbono disponible las 24 horas del día, los 7 días de la semana, sin necesidad de grandes sistemas de baterías.

¿Cuáles son algunas de las principales empresas que modernizan las centrales de pequeña hidroeléctrica?

Voith, Andritz, GE Vernova, Siemens Energy y Statkraft están invirtiendo en monitorización por IoT, mantenimiento predictivo y actualizaciones respetuosas con los peces para aumentar la eficiencia y prolongar la vida útil de los activos.

Última actualización de la página el: