Tamaño y Participación del Mercado de Energía Eólica Marina Flotante

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 0.54 gigavatio |

| Volumen del Mercado (2031) | 4.13 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 50.08% CAGR |

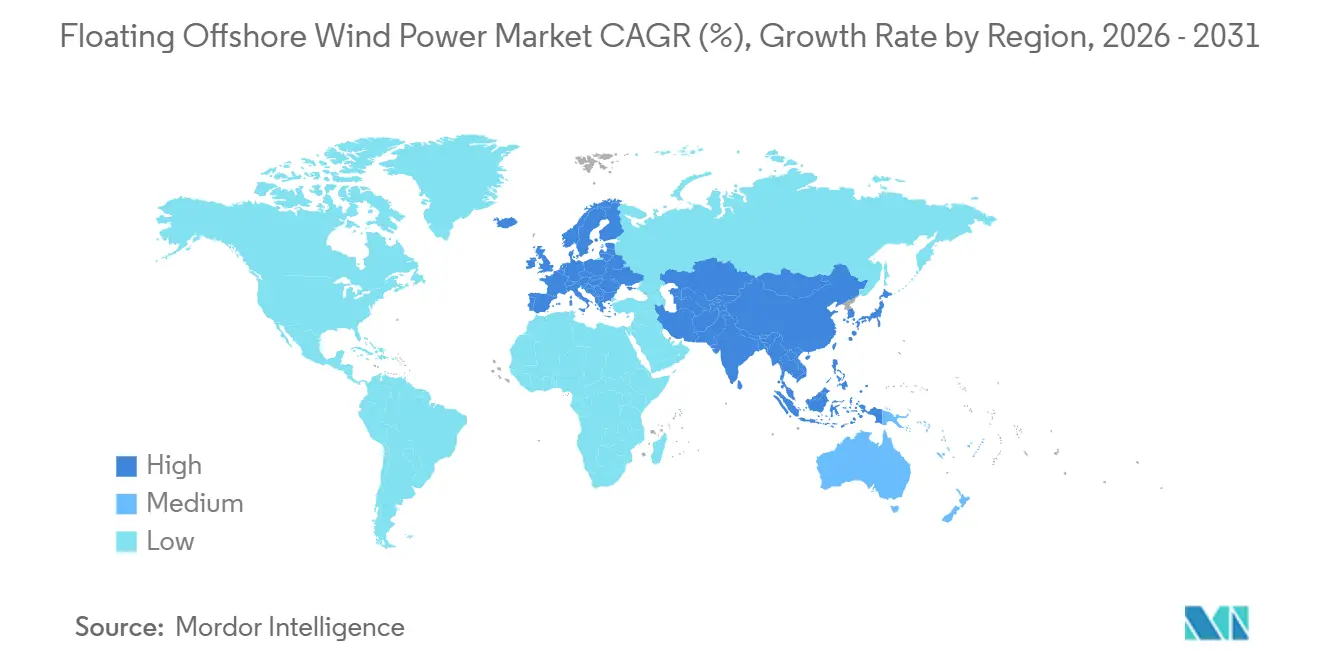

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica Marina Flotante por Mordor Intelligence

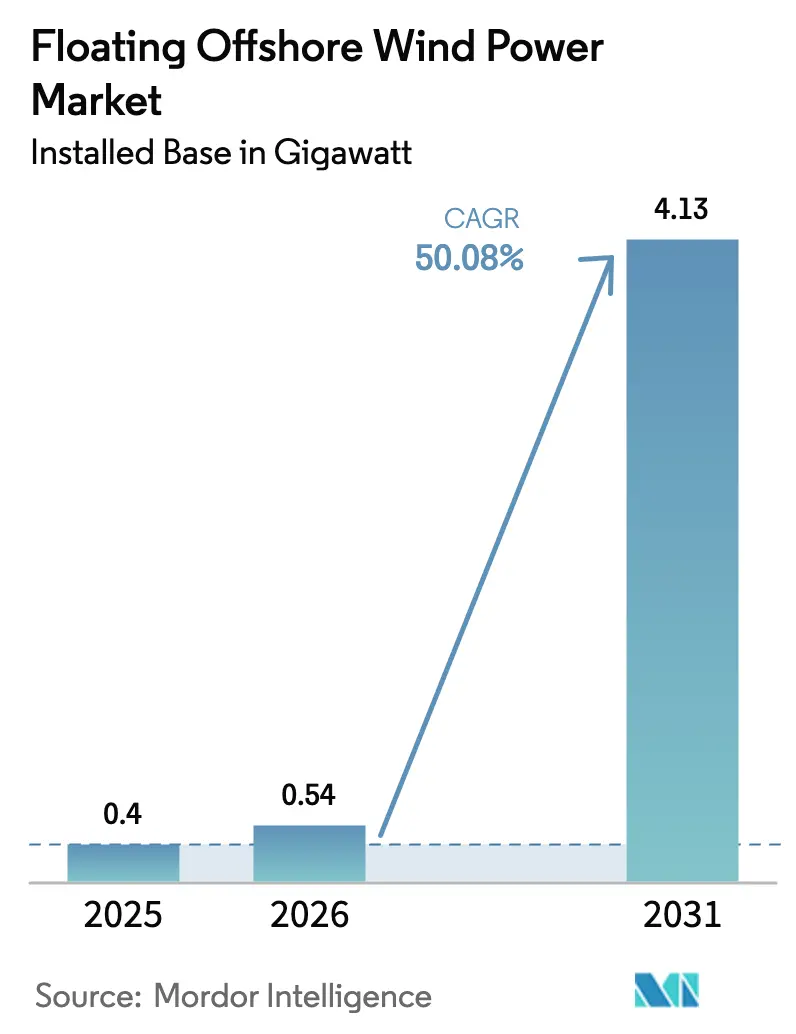

Se proyecta que el tamaño del Mercado de Energía Eólica Marina Flotante en términos de base instalada se expanda de 0,4 gigavatios en 2025 y 0,54 gigavatios en 2026 a 4,13 gigavatios en 2031, registrando una CAGR del 50,08% entre 2026 y 2031.

Este crecimiento proviene de la transición hacia zonas de aguas profundas que albergan aproximadamente el 80% del potencial eólico marino mundial y de la continua ampliación de las turbinas, que reduce el costo nivelado de la energía. Las profundidades de transición de 30-60 m siguen dominando las instalaciones, aunque los emplazamientos de ultra-profundidad superiores a 60 m se están acelerando a medida que los reguladores otorgan concesiones frente a las costas de California, Japón y Corea del Sur. Las plataformas semisumergibles mantienen el liderazgo porque se adaptan a la fabricación modular, mientras que los conceptos de boya de spar avanzan rápidamente a medida que los astilleros asiáticos perfeccionan los cascos de acero intensivo para condiciones de tifón. Las reformas a los contratos por diferencia (CfD) en el Reino Unido y Francia aumentan la bancabilidad, y las hojas de ruta nacionales de hidrógeno mejoran la certeza de ingresos al combinar la venta de electricidad con la compra de hidrógeno verde. Al mismo tiempo, la escasez de buques de instalación y los problemas de fiabilidad de los cables dinámicos presionan los calendarios y los márgenes a corto plazo.

Conclusiones Clave del Informe

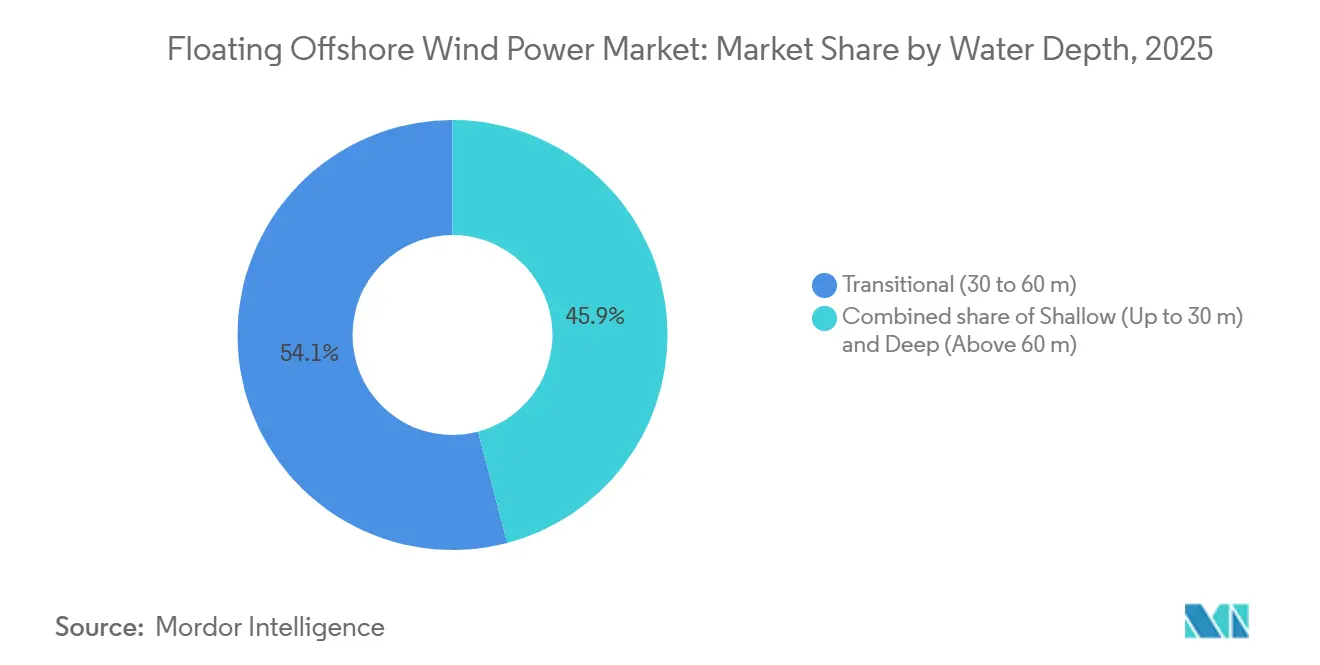

- Por profundidad del agua, las profundidades de transición captaron el 54,1% de la participación en 2025; se prevé que las zonas de aguas profundas por encima de 60 m tengan una CAGR del 58,2% hasta 2031.

- Por tipo de plataforma, las semisumergibles representaron el 55,8% de la participación del mercado de Energía Eólica Marina Flotante en 2025, mientras que los diseños de boya de spar avanzan a una CAGR del 55,3% hasta 2031.

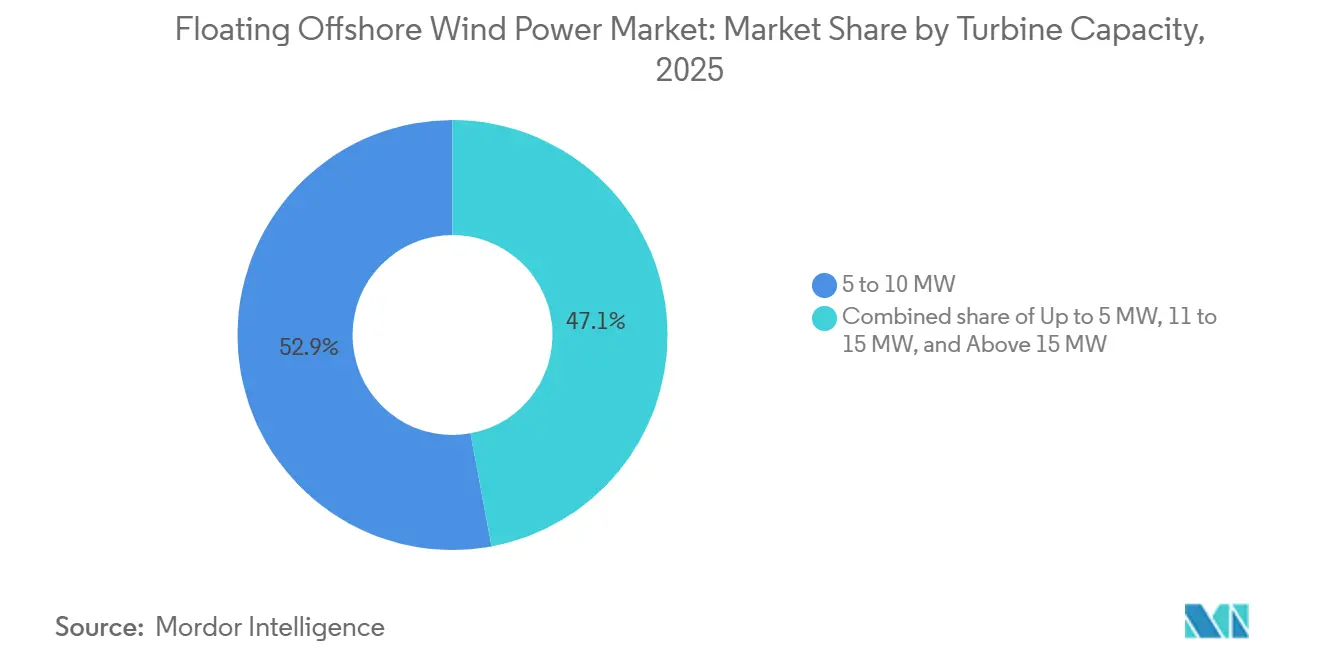

- Por clase de turbina, las máquinas de 5-10 MW representaron el 52,9% del mercado de Energía Eólica Marina Flotante en 2025; las unidades de más de 15 MW avanzan a una CAGR del 56,1% hasta 2031.

- Por etapa de aplicación, los pilotos precomerciales dominaron el 65,3% de la capacidad en 2025, mientras que los parques de escala de servicios públicos comerciales están preparados para una CAGR del 61,5% hasta 2031.

- Por geografía, Europa mantuvo el 53,6% de la capacidad en 2025; Asia-Pacífico es la región más rápida, con una CAGR del 53,3% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Energía Eólica Marina Flotante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adjudicación de Concesiones en Zonas de Aguas Profundas de EE. UU. y Asia-Pacífico | 8.5% | América del Norte (California, Oregón, Golfo de México), Asia-Pacífico (Japón, Corea del Sur, Taiwán, China) | Mediano plazo (2-4 años) |

| Rápida Ampliación de Turbinas a la Clase de 15-20 MW que Reduce el LCOE | 9.2% | Global, con adopción temprana en Europa (Reino Unido, Noruega) y Asia-Pacífico (China, Japón) | Corto plazo (≤ 2 años) |

| Conversiones de Plataformas de Petróleo y Gas que Desbloquean la Cadena de Suministro del Golfo de México | 6.8% | América del Norte (Golfo de México), con efecto secundario en Brasil y África Occidental | Mediano plazo (2-4 años) |

| Reforma de los CfD de la UE y el Reino Unido que Mejora la Bancabilidad | 7.5% | Europa (Reino Unido, Francia, España, Italia, países nórdicos) | Corto plazo (≤ 2 años) |

| Hojas de Ruta Nacionales de Hidrógeno que Crean Demanda de Colocalización | 5.3% | Europa (Alemania, Países Bajos, Noruega), Asia-Pacífico (Japón, Corea del Sur, Australia) | Largo plazo (≥ 4 años) |

| Construcción de Buques y Cables Asiáticos que Acortan los Calendarios de Instalación | 4.9% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), con efecto secundario en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adjudicación de Concesiones en Zonas de Aguas Profundas de EE. UU. y Asia-Pacífico

La adjudicación por parte de la Oficina de Gestión de Energía Oceánica de 4,6 GW de concesiones frente a las costas de California y Oregón en 2024 orientó la inversión hacia sistemas de amarre capaces de soportar profundidades de 1.200 m y cargas sísmicas. El Ministerio de Economía, Comercio e Industria de Japón siguió con 1,8 GW de zonas de la Ronda 2 que imponen un diseño resistente a los tifones y reglas de contenido local del 40%.[1]Ministerio de Economía, Comercio e Industria, "Resultados de la Licitación de Energía Eólica Marina Ronda 2," meti.go.jp El 8.º plan de suministro eléctrico de Corea del Sur establece un objetivo flotante de 6 GW para 2030, orientando el capital hacia Ulsan y Jeju, donde las profundidades de 150 m impiden el uso de monopilotes. La asignación de Taiwán para 2026 reserva 3 GW para proyectos flotantes, incentivando los pilotos de plataformas de patas tensadas. Las adjudicaciones de concesiones reducen el riesgo de los permisos, aunque la cola de interconexión de California se extiende hasta 2029 debido a la congestión en torno a las subestaciones de Moss Landing y Diablo Canyon.

Rápida Ampliación de Turbinas a la Clase de 15-20 MW que Reduce el LCOE

La producción en serie de las turbinas SG 14-236 DD de 15 MW de Siemens Gamesa y la V236-15 MW de Vestas comenzó en 2025, reduciendo cada una los costos de cimentación para proyectos de 1 GW en casi la mitad y recortando los gastos de balance de planta en 180 millones de USD. La variante Haliade-X de 14 MW de GE Vernova, optimizada para regímenes de bajo viento, amplía las zonas de concesión viables en el Estado de Nueva York. MingYang y Goldwind lograron prototipos de 16 MW, validando palas en dos piezas, transporte ferroviario e intervalos de servicio ampliados. El costo de capital por megavatio instalado evoluciona desde 4,2 millones de USD en 2024 hacia 3,1 millones de USD en 2028.

Conversiones de Plataformas de Petróleo y Gas que Desbloquean la Cadena de Suministro del Golfo de México

El plan de desmantelamiento de Vito de Shell reutiliza una estructura de patas tensadas para 200 MW de turbinas flotantes a 150 km al sur de Luisiana, aprovechando los cables de exportación y los alojamientos para la tripulación existentes para reducir los costos de campo nuevo en un 35%. TotalEnergies y Aker Solutions están evaluando 12 plataformas semisumergibles para reconversiones eólicas, activando astilleros de fabricación inactivos en Brownsville y Corpus Christi. El Departamento de Energía de EE. UU. asignó 50 millones de USD para demostrar la interoperabilidad de los sistemas de amarre, con el objetivo de fletar barcazas de tendido de tuberías inactivas y aliviar las restricciones de buques.

Reforma de los CfD de la UE y el Reino Unido que Mejora la Bancabilidad

La Ronda de Asignación 6 en el Reino Unido introdujo precios de ejercicio indexados a la inflación de 176 GBP/MWh, que reducen los ratios de cobertura del servicio de la deuda y atraen a los fondos de pensiones. La CRE de Francia adjudicó CfD a 15 años a 120 EUR/MWh para el parque del Golfo de León, ofreciendo bonificaciones por contenido local. España amplió los plazos de los contratos a 25 años, equilibrando tarifas más bajas con flujos de caja más prolongados. Italia adoptó una tarifa bidireccional que protege a los promotores cuando los precios de mercado caen, mientras que Equinor aseguró una compra corporativa a 25 años para Hywind Tampen con Norsk Hydro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Buques WTIV y FIV que Eleva las Tarifas Diarias por encima de 450.000 USD | -3.8% | Global, aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fallos en Cables Dinámicos de Alta Tensión en Pilotos de 50-100 m de Profundidad | -2.9% | Europa (Mar del Norte, Mar Céltico), Asia-Pacífico (Japón, Taiwán) | Mediano plazo (2-4 años) |

| Restricciones de la ESA sobre la Ballena Franca del Pacífico Norte en California que Ralentizan los Permisos de la BOEM | -1.6% | América del Norte (California, Oregón) | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Acero al Contado (> 950 USD/t) que Perturba los Astilleros de Plataformas Flotantes | -3.2% | Global, con impacto agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Buques WTIV y FIV que Eleva las Tarifas Diarias por encima de 450.000 USD

Solo 23 buques de instalación de turbinas eólicas (WTIV) pueden manejar máquinas de 15 MW en 2025, pero 47 GW de proyectos necesitan operaciones de izado hasta 2028. A medida que la utilización supera el 95%, los precios de flete aumentaron a 485.000 USD por día, retrasando el parque de Morro Bay en California dos años e inflando la factura de buques de un proyecto de 500 MW a 87 millones de USD.[2]Oficina de Gestión de Energía Oceánica, "Concesiones de Energía Eólica Marina en California: Revisión de la ESA," boem.gov Los astilleros están construyendo 14 nuevos WTIV para entrega en 2026-27, pero el alivio de la oferta antes de 2027 sigue siendo limitado.

Fallos en Cables Dinámicos de Alta Tensión en Pilotos de 50-100 m de Profundidad

El parque de Kincardine en Escocia sufrió una interrupción de seis meses en 2024 tras daños en los cables de 66 kV por violaciones del radio de curvatura durante eventos de olas de 12 m. Las normas revisadas IEC 61400-3-2 exigen ahora márgenes de fatiga más estrictos, y las aseguradoras requieren redundancia y monitoreo de tensión. El cable con armadura helicoidal de Prysmian, lanzado en 2025, cumple esos criterios, pero cuesta 2,8 millones de EUR por km, añadiendo 90 millones de USD a un proyecto de 1 GW.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Profundidad del Agua: Las Zonas Profundas Redefinen la Economía de las Concesiones

Las profundidades de transición de 30-60 m representaron el 54,1% de las instalaciones globales en 2025, principalmente en el Mar del Norte, donde los anclajes de gravedad híbridos reducen los costos de amarre. Los emplazamientos de aguas profundas por encima de 60 m avanzan a una CAGR del 58,2%, desbloqueando el vasto potencial técnico frente a las costas de California, Japón y Noruega. Se proyecta que el tamaño del Mercado de Energía Eólica Marina Flotante para el segmento de aguas profundas alcance los 2.900 MW en 2031. La zona de Morro Bay en California ilustra la economía: los anclajes de succión diseñados para profundidades de 1.000 m elevan el gasto de capital a 4,1 millones de USD por MW, pero el acceso a 25 GW de recurso eólico compensa esa prima. Las concesiones de Goto en Japón y los emplazamientos de Ulsan en Corea del Sur confirman una economía similar impulsada por la profundidad.

Los entornos someros de menos de 30 m solo captaron actividad de demostración. Varios pilotos europeos utilizaron aguas tranquilas para probar el comportamiento de las plataformas antes de escalar a mares más adversos. Mientras tanto, la adopción en aguas profundas depende de la innovación en sistemas de amarre, como el ancla de succión STEVMANTA de Vryhof, que reduce el número de anclas de cuatro a tres y recorta el tiempo de instalación en un 25%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Plataforma Flotante: Las Semisumergibles Dominan, las Boyas de Spar Ascienden

Las semisumergibles contribuyeron con el 55,8% de la capacidad de 2025, gracias a la fabricación modular y la compatibilidad con turbinas de 15-20 MW. La plataforma WindFloat de Principle Power puede ser remolcada desde los muelles con solo 4 m de calado y luego lastrada en su lugar.[3]Principle Power, "Actualización de Rendimiento de WindFloat Atlantic 2025," principlepower.com Las boyas de spar muestran el ascenso más rápido con una CAGR del 55,3% a medida que los astilleros asiáticos emplean laminación de acero de alto volumen y demuestran una notable estabilidad de cabeceo en mares de tifón. La participación del Mercado de Energía Eólica Marina Flotante de las boyas de spar está, por tanto, destinada a expandirse notablemente hasta 2031.

Las plataformas de patas tensadas mantienen una participación de nicho del 12%, apareciendo donde la arcilla firme del lecho marino permite amarres verticales que minimizan el movimiento vertical. Las ideas de barcazas híbridas como la Piscina de Amortiguación de BW Ideol o el dúo TwinWind de Hexicon buscan reducir los costos de anclaje compartiendo amarres, pero permanecen a escala piloto.

Por Capacidad de Turbina: Las Máquinas de Clase Gigavatio Reconfiguran la Economía

Las turbinas de 5-10 MW aún representaron el 52,9% de los despliegues de 2025, pero la producción en serie de unidades de 15-16 MW está inclinando la economía de manera decisiva. Se espera que el tamaño del Mercado de Energía Eólica Marina Flotante para máquinas de más de 15 MW se expanda a una CAGR del 56,1%, impulsado por los productos SG 14-236 DD de Siemens Gamesa y V236-15,0 MW de Vestas. Un parque de 1 GW ahora necesita 63 turbinas en lugar de 125, reduciendo los tendidos de cables en un 40%. El rotor de accionamiento directo de 16 MW de Goldwind reduce el mantenimiento de la caja de engranajes y amplía los intervalos de servicio a 18 meses.

Las turbinas más pequeñas siguen configuradas para pilotos más antiguos y regiones con restricciones por tifones. La plataforma de 8 MW de Doosan continúa sirviendo a las demostraciones de Corea del Sur, aunque su variante anunciada de 12 MW muestra la convergencia hacia las normas de dimensionamiento global.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Aplicación: Los Pilotos Ceden Paso a los Parques de Escala de Servicios Públicos

Los pilotos ocuparon el 65,3% de la capacidad instalada en 2025, prácticamente todos financiados por subvenciones de demostración o tarifas de transición. Los parques de escala de servicios públicos ahora están cerrando financiación a medida que las reformas de los CfD reducen el costo promedio ponderado del capital al 6,2% y las aseguradoras ofrecen primas del 1,8% del costo instalado. Se proyecta que el tamaño del Mercado de Energía Eólica Marina Flotante para proyectos de escala de servicios públicos supere la capacidad piloto en 2028.

Los proyectos híbridos de viento a hidrógeno ya representan el 8% de los despliegues. Los pilotos AquaVentus de Alemania y Fukushima Forward de Japón confirman que combinar el viento con electrolizadores aumenta los rendimientos del capital en 150 puntos básicos, aunque el costo de capital de los electrolizadores de 800 USD/kW sigue pesando sobre la escalabilidad.

Análisis Geográfico

Europa mantuvo el 53,6% de las instalaciones en 2025, respaldada por las concesiones ScotWind del Reino Unido, la licitación del Golfo de León de Francia y los planes de descarbonización de plataformas petrolíferas de Noruega. Se espera que el tamaño del Mercado de Energía Eólica Marina Flotante en Europa supere los 2.000 MW en 2031. La política del Reino Unido exige un 25% de contenido local, lo que impulsa mejoras portuarias en Aberdeen e Inverness y sostiene la fabricación de semisumergibles.[4]Crown Estate Scotland, "Resultados de la Ronda de Concesiones ScotWind," crownestatescotland.com Los CfD a 15 años de Francia a 120 EUR/MWh y los despliegues de barcazas en el Mediterráneo proporcionan ingresos predecibles y trabajo en astilleros regionales. España, Italia y las naciones nórdicas siguen con asignaciones más pequeñas pero de rápido movimiento que incorporan el uso compartido de acuicultura o desalinización.

Asia-Pacífico muestra la trayectoria de crecimiento más fuerte con una CAGR del 53,3%. Las provincias chinas de Guangdong y Fujian apuntan a 5 GW bajo el 14.º Plan Quinquenal, desplegando turbinas de 16 MW de MingYang y Goldwind. Las concesiones de la Ronda 2 de 1,8 GW de Japón incluyen síntesis obligatoria de amoníaco verde, mientras que la Ciudad del Hidrógeno de Ulsan en Corea del Sur conecta 500 MW de viento a 200 MW de electrolizadores de membrana de intercambio de protones. La ronda de Taiwán de 2026 reserva 3 GW para proyectos flotantes con un 60% de contenido local para desarrollar proveedores domésticos de cables y sistemas de amarre.

América del Norte aseguró 4,6 GW de concesiones frente a las costas de California y Oregón, pero las consultas de la ESA para la ballena franca del Pacífico Norte amplían los permisos en 18 meses. Los promotores ahora financian el monitoreo acústico pasivo y las restricciones de trabajo estacionales, retrasando la primera energía hasta 2030. Mientras tanto, las conversiones de plataformas del Golfo de México aprovechan plataformas inactivas e infraestructura submarina establecida para reducir el costo de capital en un 35%. América del Sur y Oriente Medio y África siguen siendo incipientes. Petrobras estudia una conversión de 150 MW frente a Río de Janeiro, y los Emiratos Árabes Unidos evalúan 200 MW cerca de Abu Dabi para la exportación de hidrógeno verde.

Panorama Competitivo

El sector muestra una concentración moderada. Los cinco mayores fabricantes de turbinas, Siemens Gamesa, Vestas, GE Vernova, MingYang y Goldwind, suministran el 68% de las góndolas, mientras que los titulares de propiedad intelectual de plataformas Principle Power, BW Ideol, Aker Solutions y Hexicon licencian diseños que los astilleros regionales fabrican. Los promotores con experiencia en petróleo y gas como Equinor, TotalEnergies, Shell y Ørsted explotan el conocimiento de ingeniería submarina para defender los márgenes. Los emergentes actores chinos comprimen los costos mediante la integración vertical, ejerciendo presión de precios sobre los fabricantes de equipos originales europeos.

La competencia tecnológica se centra en los sistemas de amarre y los cables dinámicos. El ancla de succión STEVMANTA de Vryhof reduce el número de anclas, recortando el costo de balance de planta de un parque de 1 GW en 40 millones de USD. El cable de 66 kV con armadura helicoidal de Prysmian mitiga la fatiga pero eleva el costo de capital. Los acuerdos estratégicos en 2025 incluyen el compromiso de 9.200 millones de USD de Equinor y RWE para 3 GW en Morro Bay y la asociación de 4.500 millones de USD de Ocean Winds con Copenhagen Infrastructure Partners para 2,5 GW en Escocia, aprovechando cada uno las tarifas indexadas y la deuda del Banco Europeo de Inversiones para cerrar la financiación.

Las solicitudes de patentes bajo el IPC F03D13/25 de la OMPI aumentaron un 42% en 2024, lideradas por los patrones de amarre compartido de Equinor y la barcaza de turbina dual de Hexicon, lo que sugiere una rivalidad de propiedad intelectual en intensificación. Las escaseces en la cadena de suministro persisten, en particular la disponibilidad de WTIV y las grúas de elevación pesada, pero 14 unidades actualmente en construcción en astilleros coreanos y chinos deberían entrar en servicio entre 2026-2027 para aliviar los cuellos de botella.

Líderes del Sector de Energía Eólica Marina Flotante

General Electric Company

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A

BW Ideol AS

Equinor ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: DNV, líder mundial en certificación de tecnología de energía eólica, ha firmado un memorando de entendimiento (MoU) con la Asociación de Investigación Tecnológica de Energía Eólica Marina Flotante de Japón (FLOWRA) para explorar oportunidades de colaboración en el desarrollo de tecnología eólica flotante.

- Abril de 2025: El gobierno del Reino Unido anunció un paquete de 300 millones de GBP para las cadenas de suministro nacionales de energía eólica marina, que abarca componentes de turbinas, plataformas flotantes y cables submarinos.

- Abril de 2025: China Power, Tokyu Land Corporation y Renewable Japan iniciaron la operación comercial de la planta eólica flotante de tipo barcaza Hibiki-nada de 3 MW, la primera de su tipo en Japón.

- Marzo de 2025: El gobierno del Reino Unido ha asignado más de 55 millones de GBP para las mejoras del Puerto de Cromarty Firth, permitiendo la producción en serie de turbinas flotantes y creando hasta 1.000 empleos cualificados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de energía eólica marina flotante como todos los aerogeneradores conectados a la red instalados sobre plataformas flotantes y ancladas que operan en aguas de más de treinta metros de profundidad, con el tamaño del mercado medido en capacidad comisionada (MW), así como sus correspondientes grupos de ingresos.

Exclusión del alcance: Se excluyen los proyectos de cimentación fija en aguas poco profundas por debajo de treinta metros.

Descripción general de la segmentación

- Por Profundidad del Agua

- Somera (Hasta 30 m)

- Transicional (30 a 60 m)

- Profunda (Más de 60 m)

- Por Tipo de Plataforma Flotante

- Semisumergible

- Boya de Spar

- Plataforma de Patas Tensadas (TLP)

- Barcaza y Conceptos Híbridos

- Por Capacidad de Turbina

- Hasta 5 MW

- 5 a 10 MW

- 11 a 15 MW

- Más de 15 MW

- Por Etapa de Aplicación

- Piloto Precomercial

- Escala de Servicios Públicos Comerciales

- Viento a X Híbrido (Hidrógeno, Desalinización)

- Por Geografía

- América del Norte

- Estados Unidos

- Resto de América del Norte

- Europa

- Francia

- Reino Unido

- España

- Países Nórdicos

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Durante 2025, entrevistamos a ingenieros de OEM de aerogeneradores, contratistas de amarre, gestores de puertos y planificadores de compra de energía en Europa, Asia-Pacífico y América del Norte. Sus perspectivas nos ayudaron a confirmar las clasificaciones promedio de los aerogeneradores, los retrasos en la puesta en servicio y los factores de carga alcanzables, que luego utilizamos para moderar los calendarios de proyectos aspiracionales publicados en línea.

Investigación documental

Los analistas de Mordor recopilan primero datos fundamentales de conjuntos de datos abiertos como IRENA, los recuentos anuales de capacidad de GWEC, las estadísticas de energías renovables de Eurostat y los informes del mercado eólico marino del U.S. DOE, que describen las carteras nacionales, los resultados de subastas y las fechas de puesta en servicio. Los documentos de política de la Comisión Europea, el UK Crown Estate y BOEM proporcionan trayectorias de objetivos y detalles de arrendamiento que anclan las curvas de desarrollo de capacidad. Las revistas especializadas y los registros de carga de las autoridades portuarias nos ayudan a aproximar los movimientos de góndolas y las exportaciones de palas que señalan las instalaciones reales. A esto añadimos inteligencia de pago extraída de D&B Hoovers para datos financieros de empresas y de Dow Jones Factiva para anuncios de inversión, con el fin de contrastar las valoraciones de los proyectos. Las fuentes enumeradas son ilustrativas; numerosas publicaciones y conjuntos de datos adicionales informan la fase documental.

Una segunda revisión extrae registros de patentes a través de Questel y rastros de envíos de Volza para validar la difusión tecnológica y el flujo de hardware, lo que nos permite aislar los despliegues genuinos de aerogeneradores de los simples comunicados de prensa. Donde persisten las lagunas, consultamos las bibliotecas de Aviation Week e IMTMA para obtener índices de costos de acero y materiales compuestos utilizados para verificar la coherencia de las hipótesis de capex.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente de la capacidad instalada se construye a partir de los objetivos gubernamentales y las carteras de proyectos anunciados, que luego se someten a pruebas de estrés con agregaciones ascendentes selectivas de proveedores para los cinco parques más grandes. Factores como la clasificación promedio de los aerogeneradores, la combinación de profundidades de agua, la elección de la plataforma flotante, la progresión del factor de capacidad, las tendencias del precio del acero y la duración del ciclo desde el arrendamiento hasta la COD alimentan una regresión multivariante que proyecta la capacidad hasta 2030. Los datos submunicipal faltantes, cuando se encuentran, se completan mediante ratios de penetración regional comparados con desarrollos de cimentación fija análogos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a las series temporales de IRENA y GWEC, tras lo cual un revisor senior cuestiona las anomalías. Los modelos se actualizan anualmente, con actualizaciones fuera de ciclo activadas por decisiones de inversión final, acumulaciones de pedidos de aerogeneradores o cambios de política. Justo antes de la publicación, un analista vuelve a ejecutar los últimos datos para que los clientes reciban una instantánea actualizada.

Por qué la línea de base de energía eólica marina flotante de Mordor merece confianza

Las cifras publicadas para este joven sector suelen divergir porque los proveedores mezclan métricas de ingresos y capacidad, agrupan activos de cimentación fija o aplican multiplicadores agresivos de curva de aprendizaje. Nuestro equipo ancla las estimaciones a los megavatios físicamente instalados y modera el crecimiento a largo plazo utilizando restricciones de cadena de suministro específicas de cada país, lo que hace que la perspectiva de Mordor sea naturalmente más conservadora pero fiable para la planificación.

Los principales factores de divergencia incluyen: a) diferencias en la unidad de cuenta (capacidad frente a valor en dólares), b) inclusión de áreas de licencia especulativas que carecen de acuerdos de red, y c) ajustes de moneda e inflación aplicados de forma inconsistente en modelos plurianuales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 0,39 GW (2025) | Mordor Intelligence | - |

| USD 1,7 B (2025) | Global Consultancy A | Mezcla los ingresos de los proveedores de componentes con la capacidad, carece de fecha de corte de despliegue |

| USD 0,37 B (2024) | Trade Journal B | Contabiliza prototipos y arrendamientos opcionales, excluye la inflación de costos en Asia-Pacífico |

En resumen, el seguimiento escalonado de capacidad de Mordor, las hipótesis moderadas y la cadencia de actualización anual proporcionan a los responsables de la toma de decisiones una línea de base transparente que se vincula directamente a aerogeneradores verificables en el agua.

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada para la energía eólica marina flotante en 2031?

Se espera que la capacidad instalada alcance los 4.130,80 MW en 2031, impulsada por una CAGR del 50,08%.

¿Cómo impactan los emplazamientos de aguas profundas en la economía de los proyectos?

Las profundidades superiores a 60 m desbloquean mayores recursos eólicos, pero añaden costos de amarre, elevando el costo de capital hacia 4,1 millones de USD/MW, aunque permiten factores de capacidad más altos.

¿Qué clase de turbina establece ahora el estándar de referencia para los parques comerciales?

Las máquinas de 15-16 MW de producción en serie dominan ahora los nuevos contratos porque reducen el número de cimentaciones y los costos de balance de planta.

¿Por qué siguen siendo preferidas las plataformas semisumergibles?

Permiten la fabricación modular en astillero, el remolque con poco calado y la compatibilidad con turbinas de hasta 20 MW, manteniendo los costos instalados competitivos.

¿Qué reformas de política han mejorado la bancabilidad?

Los CfD indexados a la inflación en el Reino Unido y las tarifas fijas a 15 años en Francia reducen el costo promedio ponderado del capital a aproximadamente el 6,2%.

¿Cómo influye la colocalización con hidrógeno en los rendimientos?

Combinar la energía eólica flotante con electrolizadores marinos añade una segunda fuente de ingresos que puede elevar los rendimientos del capital en aproximadamente 150 puntos básicos.

Última actualización de la página el: