Taille et Part du Marché des Arômes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.96 Milliards de dollars |

| Taille du Marché (2031) | 34.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Arômes par Mordor Intelligence

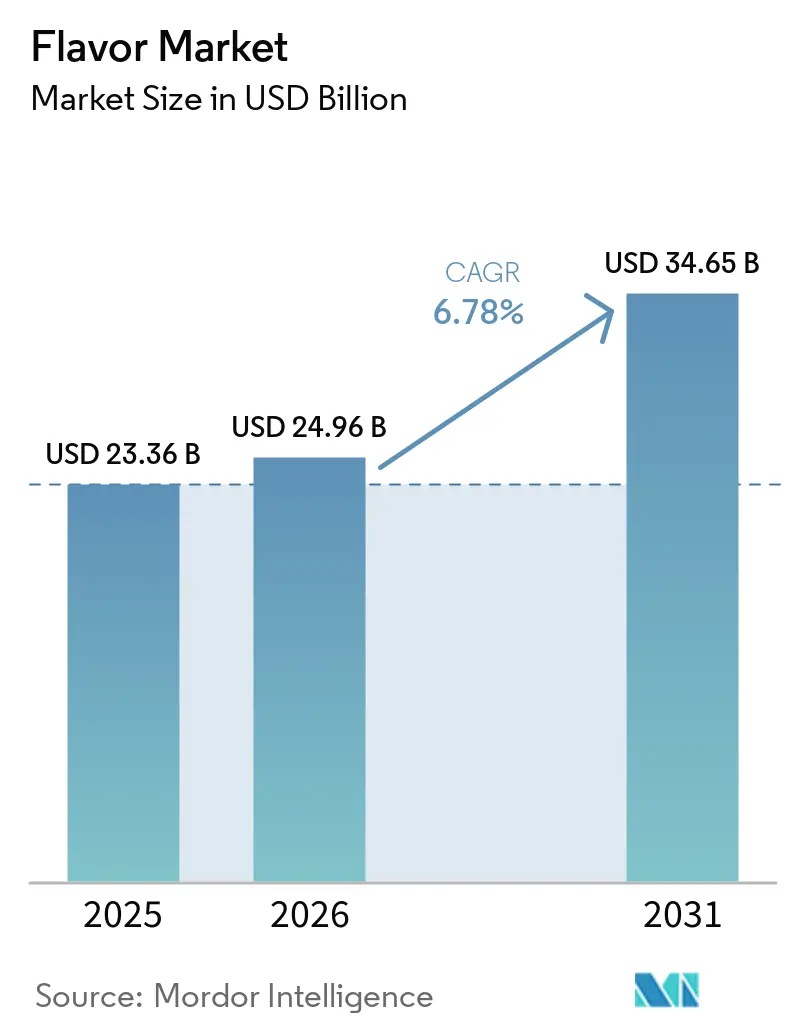

La taille du marché des arômes était évaluée à 23,36 milliards USD en 2025 et devrait croître de 24,96 milliards USD en 2026 pour atteindre 34,65 milliards USD d'ici 2031, à un CAGR de 6,78 % durant la période de prévision (2026-2031). Le marché des arômes est soutenu par la croissance continue des aliments emballés dans les économies émergentes, où la distribution moderne, la demande en produits alimentaires de commodité et les modes de consommation urbains se développent simultanément. Le marché des arômes bénéficie également des travaux de reformulation axés sur la réduction des teneurs en sucre et en sodium, car la restauration du goût nécessite désormais des systèmes aromatiques plus spécialisés que lors des cycles de produits précédents. La fermentation de précision élargit la base d'approvisionnement pour certaines molécules aromatiques, ce qui est important dans un secteur qui a longtemps dépendu d'intrants liés à des cultures volatiles et de longues chaînes d'approvisionnement. Les aliments à base de plantes, les compléments alimentaires et les produits de soins bucco-dentaires élargissent également le marché des arômes au-delà de son rôle alimentaire traditionnel vers des applications où la performance gustative, le masquage et la stabilité ont une valeur plus élevée. Dans le même temps, le marché des arômes reste façonné par la volatilité des matières premières et des réglementations inégales selon les régions, ce qui confère aux grands fournisseurs un avantage en matière d'approvisionnement, de conformité et d'exécution des contrats.

Points Clés du Rapport

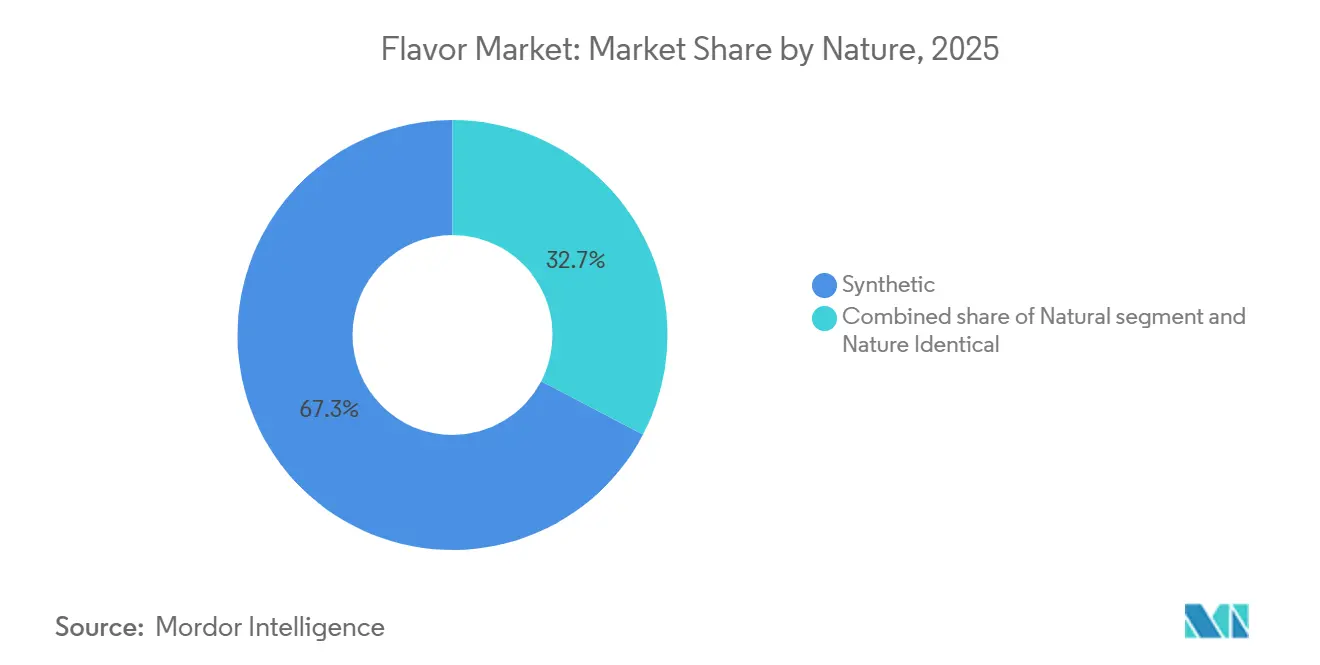

- Par nature, les arômes synthétiques détenaient 67,34 % de la part du marché des arômes en 2025, tandis que les arômes naturels devraient enregistrer le CAGR le plus rapide de 7,67 % durant la période 2026-2031.

- Par forme, les formats en poudre représentaient 65,36 % de la taille du marché des arômes en 2025, tandis que les formats liquides devraient croître à un CAGR de 6,75 % jusqu'en 2031.

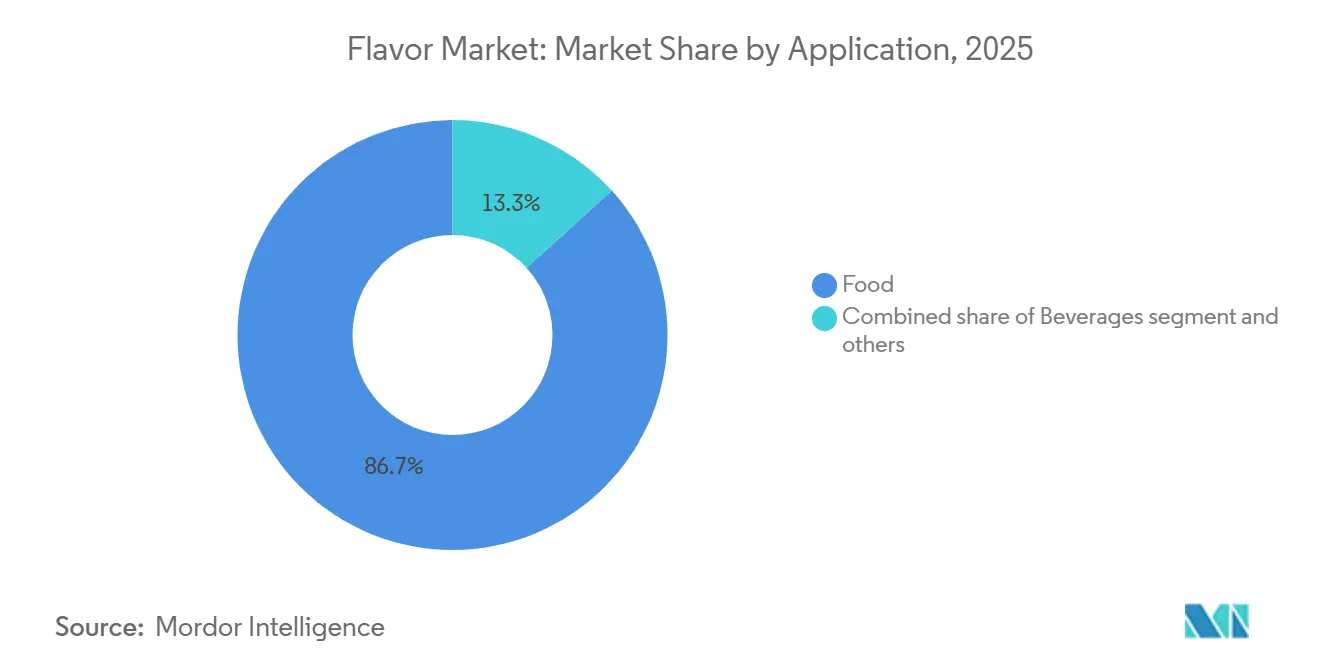

- Par application, l'alimentation représentait 86,72 % du chiffre d'affaires de 2025, mais les boissons devraient connaître la croissance la plus rapide à 9,19 % jusqu'en 2031.

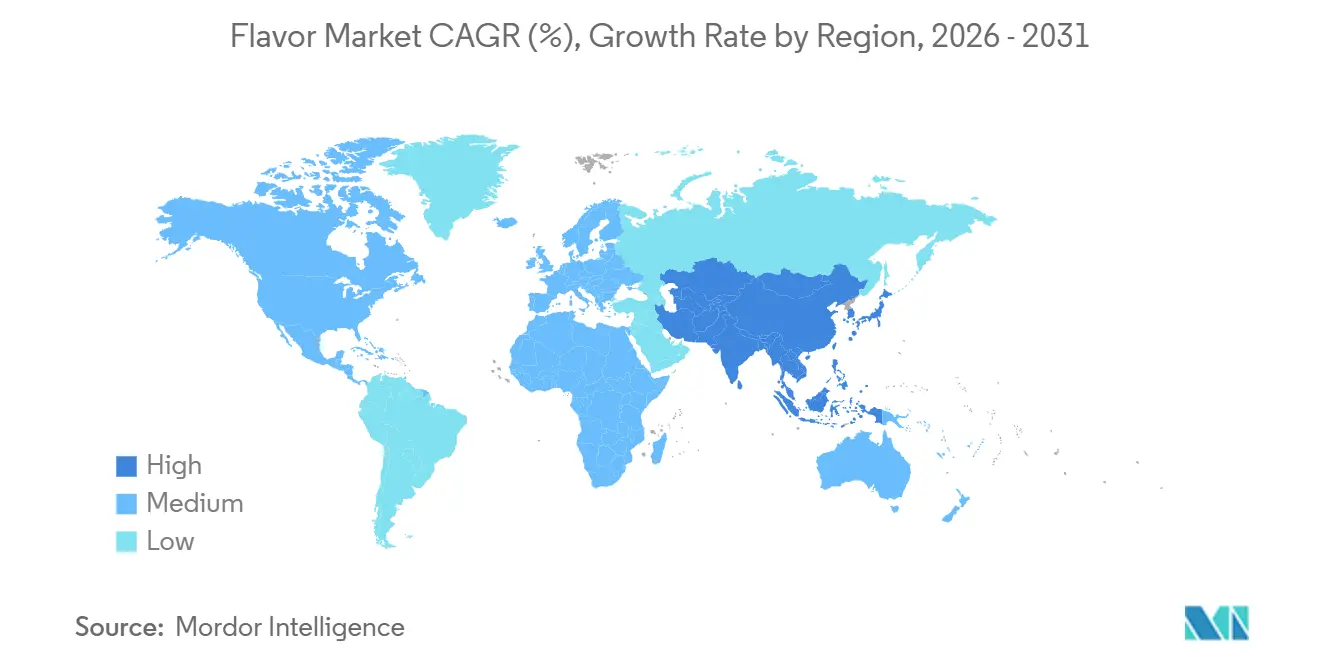

- Par géographie, l'Asie-Pacifique a capturé 36,64 % de la part du marché des arômes en 2025 et devrait croître à un CAGR de 7,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Arômes

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Systèmes d'Arômes Naturels à Étiquette Claire | +1.4% | Mondial, particulièrement en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Besoin de Reformulation Fonctionnelle dans les Aliments à Faible Teneur en Sucre et en Sodium | +1.2% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la Demande de Masquage Gustatif dans les Produits Pharmaceutiques et les Compléments Alimentaires | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et au Japon | Long terme (≥ 4 ans) |

| Croissance des Formulations à Base de Plantes et de Protéines Alternatives | +1.1% | Asie-Pacifique, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Montée en Échelle de la Fermentation de Précision et des Arômes Biotechnologiques | +0.8% | Mondial, avec des gains commerciaux précoces en Amérique du Nord, dans l'Union Européenne et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption Transversale dans les Formulations de Soins Bucco-Dentaires et de Soins Personnels | +0.5% | Amérique du Nord, Europe et Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de systèmes d'arômes naturels à étiquette claire

La résistance des consommateurs aux longues listes d'ingrédients a fait de la reformulation en arômes naturels une exigence standard dans de nombreux circuits de distribution plutôt qu'un choix de positionnement premium. Plus de 65 % des nouveaux lancements alimentaires en Europe en 2025 et 2026 portaient une mention d'arôme naturel ou sans arômes artificiels, ce qui a maintenu les travaux d'étiquette claire actifs sur l'ensemble du marché des arômes, selon l'Autorité Européenne de Sécurité des Aliments[1]Source : Autorité Européenne de Sécurité des Aliments, « Appel ouvert pour des données analytiques, des niveaux d'utilisation et des données de présence sur les additifs alimentaires et les arômes alimentaires lors du premier projet pilote dans le cadre du programme de surveillance », EFSA, efsa.europa.eu. Les systèmes naturels affichent généralement des coûts en ingrédients supérieurs de 30 % à 60 % par rapport aux options nature identique, ce qui pousse les propriétaires de marques à repenser leur politique tarifaire, leur mix produit et leur sélection de fournisseurs. Cette pression sur les coûts aide les fournisseurs intégrés verticalement à remporter des contrats, car les fabricants alimentaires souhaitent un contrôle plus étroit sur l'extraction, la traçabilité et la préparation aux audits. Les règles biologiques et les définitions des arômes naturels ajoutent une couche supplémentaire d'examen, augmentant les coûts de conformité et rendant l'échelle plus importante dans cette partie du marché des arômes.

Besoin de reformulation fonctionnelle dans les aliments à faible teneur en sucre et en sodium

Les mandats de réduction du sodium émanant des autorités de santé publique stimulent une demande soutenue de modulateurs d'arômes qui améliorent la perception du goût salé sans ajouter de sodium. La plateforme TasteSense Salt de Kerry a démontré des réductions de sodium allant jusqu'à 40 % dans des applications incluant les viandes transformées et les snacks, et en 2025, la société a indiqué que sa division Amériques avait enregistré une croissance volumique de 3,7 %, principalement portée par les programmes de reformulation en sodium et en sucre menés par les clients. Ajinomoto Health & Nutrition North America a lancé sa plateforme Salt Answer en juin 2025, offrant jusqu'à 30 % de réduction du sodium sans compromis sur le goût, ce qui indique que la demande B2B pour ces solutions atteint une échelle significative plutôt que de rester un achat de niche[2]Source : Ajinomoto Health & Nutrition North America, « Ajinomoto Health & Nutrition North America, Inc. lance de nouvelles plateformes de produits pour relever les principaux défis de la formulation alimentaire », Ajinomoto Health & Nutrition North America, ajihealthandnutrition.com . Ce qui est souvent méconnu est la pénalité de complexité aromatique : la suppression du sodium ou du sucre dégrade simultanément le corps en bouche, la persistance de la douceur et la perception de l'umami, nécessitant 3 à 5 intrants aromatiques complémentaires pour restaurer l'architecture sensorielle d'origine. Cet effet multiplicateur signifie que chaque cycle de reformulation entraîne des dépenses en ingrédients aromatiques plus importantes que ne le suggérerait une simple substitution.

Expansion de la demande de masquage gustatif dans les produits pharmaceutiques et les compléments alimentaires

La transition du marché des compléments alimentaires vers les gommes, les comprimés à croquer et les poudres prêtes à boire a créé un nouveau flux de demande structurel pour le masquage gustatif. Les compléments en gommes, qui nécessitent un masquage efficace de l'amertume des vitamines, des minéraux et des extraits botaniques, figurent parmi les formats de livraison à la croissance la plus rapide au niveau mondial. Le défi technique est considérable : les agents masquants doivent être stables dans des conditions variables de pH, de température et d'humidité au sein d'un même produit, sans introduire leurs propres notes indésirables ni compromettre la biodisponibilité des ingrédients actifs, selon la Société Royale de Chimie. Les maisons d'arômes qui entrent dans le segment du masquage de qualité pharmaceutique font face à un régime de conformité distinct : les directives de la FDA sur le développement des formulations pédiatriques exigent des données de validation de la palatabilité, tandis que l'EFSA applique son propre cadre d'évaluation de la sécurité pour les substances aromatisantes dans les médicaments. Cette bifurcation réglementaire signifie que les systèmes aromatiques homologués pour un usage alimentaire ne sont pas automatiquement transférables aux matrices de compléments ou pharmaceutiques, créant une exigence d'investissement soutenu en développement de produits à laquelle les entreprises aromatiques plus petites et spécialisées sont bien positionnées pour répondre.

Croissance des formulations à base de plantes et de protéines alternatives

Les protéines végétales, notamment le soja, le pois, le colza et la fève, présentent des notes indésirables de légumineuse, de terre et d'amertume résultant de l'oxydation des lipides, des composés phénoliques et des sous-produits de la réaction de Maillard lors du traitement. Ces notes indésirables restent le principal obstacle à l'adoption grand public, surpassant le prix et la texture dans les études d'intention de rachat. Le lancement en 2025 par dsm-firmenich de ModulaSense, un système de masquage moléculaire basé sur les récepteurs qui cible des notes indésirables spécifiques dans la protéine de colza au niveau des récepteurs biologiques, représente un changement générationnel du masquage aromatique à large spectre vers l'ingénierie sensorielle de précision. L'implication stratégique est que les fournisseurs d'arômes qui parviennent à des formulations propriétaires de blocage des récepteurs pour un substrat protéique donné peuvent verrouiller des contrats d'approvisionnement à long terme avec les fabricants de protéines alternatives, créant un avantage concurrentiel lié aux coûts de changement que les systèmes aromatiques de commodité ne peuvent pas reproduire. Les technologies d'oxydation avancées, notamment le traitement par ultrasons et le traitement par plasma froid, sont explorées dans la littérature scientifique à comité de lecture comme techniques de désodorisation complémentaires, mais leur évolutivité industrielle reste limitée par rapport aux solutions de masquage chimique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation Réglementaire entre les Allégations Alimentaires, Pharmaceutiques et de Soins Personnels | -0.8% | Mondial, concentré dans l'Union Européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de l'Approvisionnement en Intrants Botaniques, Agrumes et Vanille | -0.7% | Mondial, plus aiguë en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût Élevé de Reformulation pour une Performance Aromatique Stable dans Différentes Matrices | -0.6% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilité aux Étiquettes concernant les Artificiels, les Allergènes et les Additifs Spécifiques à Certains Pays | -0.5% | Europe, Amérique du Nord et Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation réglementaire entre les allégations alimentaires, pharmaceutiques et de soins personnels

Le règlement européen sur les arômes (CE) n° 1334/2008 a fait l'objet de trois amendements substantiels depuis janvier 2024, supprimant des substances aromatisantes spécifiques, introduisant des restrictions d'utilisation et ajoutant de nouveaux composés approuvés, créant une charge de conformité continue pour les fabricants opérant dans les États membres de l'UE, selon la Commission Européenne[3]Source : Commission Européenne, « Règlement (UE) 2025/140 de la Commission du 29 janvier 2025 modifiant l'annexe I du règlement (CE) n° 1334/2008 », Eurlexa, eurlexa.com. Parallèlement, la voie d'auto-affirmation GRAS de la FDA, la législation sur la sécurité alimentaire au niveau des États en Californie et le suivi continu par l'EFSA des données de sécurité des composés aromatiques créent une matrice de conformité multi-juridictionnelle qu'aucune formulation de produit unique ne peut satisfaire simultanément sans des coûts de reformulation significatifs. La dimension la moins discutée de ce facteur limitant est son effet sur les délais d'innovation : un nouvel extrait naturel qui obtient l'évaluation de l'EFSA dans l'UE peut nécessiter 12 à 24 mois supplémentaires et engendrer des coûts élevés pour obtenir le statut GRAS de la FDA aux États-Unis, obligeant effectivement les maisons d'arômes à séquencer les lancements géographiques et à retarder la montée en échelle mondiale pour les nouvelles molécules aromatiques. Cette asymétrie désavantage de manière disproportionnée les petites entreprises axées sur l'innovation par rapport aux grands acteurs établis disposant d'une infrastructure réglementaire bien établie.

Volatilité de l'approvisionnement en intrants botaniques, agrumes et vanille

Le marché des arômes reste exposé à la volatilité de l'approvisionnement en matières premières naturelles clés telles que les huiles d'agrumes, les extraits botaniques et la vanille. La maladie du verdissement des agrumes, une infection bactérienne incurable propagée par le psylle asiatique des agrumes, a affecté la production d'oranges dans les principales régions productrices telles que le Brésil, la Floride et le Mexique. Étant donné que le Brésil représente près de 70 % de l'approvisionnement mondial en jus d'orange concentré, la réduction des rendements en oranges a poussé les prix des huiles essentielles d'agrumes à des niveaux records depuis plusieurs décennies, augmentant la pression sur les coûts des maisons d'arômes et des fabricants alimentaires. De même, l'approvisionnement en vanille naturelle reste très concentré à Madagascar, qui représente environ 80 % de la production mondiale, selon Livelihoods. Cela crée un risque d'approvisionnement à source unique significatif, car les cyclones, les mauvaises récoltes ou les perturbations logistiques peuvent réduire fortement la disponibilité annuelle et déclencher des flambées de prix. Bien que des alternatives telles que les extenseurs d'agrumes, la vanilline produite par fermentation de précision et les molécules synthétiques nature identique gagnent en pertinence commerciale, leur adoption dans les formulations premium reste progressive en raison des attentes des consommateurs, des considérations réglementaires et du positionnement à étiquette claire. En conséquence, les fabricants alimentaires et de boissons de taille moyenne font face à une pression accrue sur les marges lors des hausses de prix des matières premières, car ils manquent souvent du pouvoir de fixation des prix pour absorber les coûts ou de la flexibilité pour reformuler rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nature : La Pression de Reformulation Remodèle un Marché Dominé par le Synthétique

Les arômes synthétiques représentaient 67,34 % de la valeur totale en 2025 et sont restés le segment le plus important car ils offraient une variabilité de coût plus faible, des performances constantes d'un lot à l'autre et une large adéquation aux applications alimentaires transformées. Leur force était la plus évidente dans les snacks emballés, la confiserie et d'autres catégories à fort volume, où les fabricants protègent étroitement leurs marges et privilégient une cohérence sensorielle reproductible. Les systèmes nature identique ont continué à servir de juste milieu dans des applications telles que les produits laitiers, la viande et les fruits de mer, offrant un équilibre familier entre fonctionnalité et flexibilité d'étiquetage. Cela a laissé le marché des arômes avec une structure dans laquelle les produits synthétiques conservaient encore l'avantage d'échelle, même si les préférences des clients continuaient à évoluer vers des déclarations d'ingrédients plus claires.

Les arômes naturels devraient croître à un CAGR de 7,67 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide au sein de ce groupe. Les normes de distribution en Europe et une pression similaire à l'étiquette claire dans d'autres marchés développés poussent davantage de fournisseurs à accélérer la reformulation naturelle avant que la réglementation ne les y oblige. Cette évolution ne se produit pas de manière uniforme car les systèmes naturels affichent encore des coûts d'intrants plus élevés et des exigences d'approvisionnement plus contraignantes. Néanmoins, la direction est claire, et le secteur des arômes évolue vers une moindre dépendance aux systèmes purement synthétiques là où le positionnement de marque et la transparence de l'étiquette comptent le plus.

Par Forme : La Domination de la Poudre se Maintient, Tandis que les Formats Liquides Gagnent en Vitesse

Les arômes en poudre représentaient 65,36 % de la valeur du marché en 2025, ce qui les maintenait fermement en tête sur l'ensemble du marché des arômes. Leur position reposait sur une longue durée de conservation, une complexité de transport et de manutention réduite, et une forte adéquation aux mélanges secs, aux mélanges d'assaisonnement, aux applications de boulangerie et à la confiserie. La poudre est également restée importante dans les produits ambiants où la gestion de l'humidité et la stabilité sont essentielles pour la qualité du produit fini. Cela a conféré au segment un avantage pratique lié autant aux besoins de fabrication qu'à la conception aromatique elle-même.

Les arômes liquides devraient croître à un CAGR de 6,75 % jusqu'en 2031, soutenus par les boissons prêtes à boire, les compléments liquides et les boissons alternatives aux produits laitiers qui nécessitent des systèmes à libération rapide et hydrosolubles. Le rythme plus rapide reflète là où l'activité de nouveaux produits est la plus forte plutôt qu'une érosion générale de la demande en poudre. D'autres formats, tels que les systèmes encapsulés et émulsifiés, gagnent également en pertinence là où une libération contrôlée, une stabilité thermique ou un masquage ciblé sont requis. Dans le secteur des arômes, le choix du format est de plus en plus lié aux performances applicatives et aux conditions de traitement plutôt qu'à de simples comparaisons de coûts.

Par Application : L'Alimentation Mène en Valeur, Tandis que la Demande en Boissons se Développe Plus Rapidement

L'alimentation est restée la principale application en 2025, avec une part de 86,72 %, et a continué à ancrer le marché des arômes dans la boulangerie, la confiserie, les produits laitiers, les aliments salés et les utilisations liées à la viande. Ces catégories consomment de grands volumes et créent une charge de base stable pour les fournisseurs, notamment là où les formulations répétées s'étendent sur les circuits de grande distribution. La premiumisation dans l'alimentation a également augmenté les dépenses en arômes dans certains domaines, notamment là où les profils patrimoniaux sont mis à jour pour des formulations modernes. En conséquence, l'alimentation a continué à fournir la base de valeur même si de nouvelles poches de demande ont émergé en dehors de son cœur traditionnel.

Les boissons devraient croître à un CAGR de 9,19 % jusqu'en 2031, ce qui en fait le groupe d'applications à la croissance la plus rapide sur le marché des arômes. Les boissons fonctionnelles, les variantes alcoolisées botaniques et les boissons gazeuses reformulées stimulent une demande plus importante de systèmes aromatiques propriétaires que d'aromatiques de commodité standard. Les produits pharmaceutiques et les compléments alimentaires restent plus modestes en valeur absolue, mais ils commandent une valeur plus élevée par kilogramme car les exigences de stabilité, de masquage et de conformité sont plus strictes. Les soins bucco-dentaires ajoutent une autre couche de croissance utile, élargissant le mix d'applications même si l'alimentation reste centrale.

Analyse Géographique

L'Amérique du Nord et l'Europe étaient respectivement les deuxième et troisième marchés régionaux en 2025, les deux régions jouant un rôle plus important dans l'innovation aromatique à haute valeur ajoutée que dans la croissance tirée par les volumes. En Amérique du Nord, la demande reste soutenue par les activités de reformulation axées sur la réduction du sodium et du sucre, qui continuent de stimuler la demande de restauration du goût, de modulateurs d'arômes et de systèmes de masquage. McCormick a déclaré 2,89 milliards USD de ventes nettes en 2025 pour son activité Flavor Solutions, tandis que le bénéfice opérationnel du segment a augmenté de 9 % en glissement annuel, reflétant une demande B2B résiliente de la part des fabricants alimentaires et de boissons. Le Canada et le Mexique deviennent également plus importants au sein de la chaîne d'approvisionnement régionale en raison de leurs capacités de production et de leur accès stratégique aux marchés nord-américains et latino-américains plus larges. La décision de McCormick en janvier 2026 d'augmenter sa participation dans McCormick de Mexico à 75 % pour 750 millions USD souligne davantage le rôle du Mexique en tant que plateforme à long terme pour l'expansion des solutions aromatiques.

L'Europe reste l'une des régions les plus réglementées du marché mondial des arômes, poussant les fournisseurs à se concentrer sur l'innovation axée sur la conformité, l'optimisation du portefeuille et la reformulation continue. Le cadre de surveillance actif de l'EFSA et l'importance continue du règlement (CE) n° 1334/2008 maintiennent la conformité réglementaire au cœur du développement et de la commercialisation des substances aromatisantes établies et nouvelles. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas restent des centres de demande clés, soutenus par de grandes bases de fabrication alimentaire, une forte activité de marques de distributeurs et une innovation continue de produits de marque. En conséquence, l'opportunité de l'Europe est moins axée sur l'expansion des volumes et davantage sur des solutions aromatiques premium, conformes, à étiquette claire et alignées sur les distributeurs. Cela maintient la région stratégiquement importante malgré des taux de croissance inférieurs à ceux de l'Asie-Pacifique.

L'Asie-Pacifique détenait 36,64 % de la valeur du marché mondial en 2025 et devrait croître à un CAGR de 7,83 % jusqu'en 2031, ce qui en fait la région leader tant en termes d'échelle que de dynamique de croissance. L'Inde émerge comme un moteur de croissance majeur, car l'expansion de son secteur de transformation alimentaire élargit la demande d'arômes dans les snacks emballés, les boissons, les produits laitiers, la boulangerie et les aliments de commodité. Selon l'USDA, le secteur de la transformation alimentaire en Inde devrait croître de 355 milliards USD en 2024 à 535 milliards USD d'ici l'exercice fiscal 2026, soutenant l'expansion continue des capacités locales par les fournisseurs d'arômes et d'ingrédients[4]Source : Service Agricole Étranger du Département de l'Agriculture des États-Unis, « Inde, Rapport Annuel sur les Ingrédients de Transformation Alimentaire », USDA FAS, fas.usda.gov. La Chine reste également très importante, son secteur de la restauration ayant atteint 812 milliards USD en 2025, reflétant un vaste écosystème en aval qui soutient l'innovation dans les aliments emballés, les boissons et la restauration. Pendant ce temps, le Japon et la Corée du Sud sont des marchés relativement matures, mais ils restent attractifs en raison du positionnement aromatique premium, des profils gustatifs localisés et d'une forte demande de solutions techniquement avancées. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en taille de marché absolue, mais ils représentent d'importantes opportunités de croissance pour les fournisseurs d'arômes. Le Brésil et le Mexique forment la base de demande principale en Amérique latine, le Brésil servant à la fois de marché de consommation majeur et de hub de production clé. Au Moyen-Orient et en Afrique, les pays du Golfe, le Nigéria et l'Afrique du Sud gagnent en importance à mesure que la consommation d'aliments emballés, la pénétration de la distribution moderne, l'infrastructure de la chaîne du froid et la fabrication alimentaire locale continuent de se développer.

Paysage Concurrentiel

Le marché des arômes est modérément consolidé, et le groupe de tête se compose toujours de Givaudan SA, dsm-firmenich AG, International Flavors & Fragrances Inc., Symrise AG et Kerry Group plc. Givaudan est resté le plus grand acteur dans le projet source, avec des ventes 2025 de 7,47 milliards CHF, soit environ 9,74 milliards USD, et sa division Goût et Bien-être a progressé de 2,4 % sur une base comparable. Givaudan a également entamé son prochain cycle de planification avec des objectifs de croissance organique annuelle des ventes à moyen terme de 4 % à 6 % pour 2026 à 2030 et un parc de production mondial de 167 sites. Cette échelle est importante car les grandes maisons d'arômes peuvent accompagner leurs clients en matière d'approvisionnement, d'examen réglementaire, de tests applicatifs et de production locale d'une manière que les acteurs plus petits ne peuvent souvent pas égaler.

Les récentes actions de portefeuille montrent que les grands acteurs affûtent leur focus sur des positions à plus haute valeur ajoutée dans les arômes, la nutrition et la formulation. En février 2026, dsm-firmenich a annoncé la cession de son activité Nutrition et Santé Animale à CVC Capital Partners pour une valeur d'entreprise de 2,2 milliards EUR, soit environ 2,34 milliards USD selon le projet source, tout en conservant une participation de 20 % au capital. En janvier 2026, McCormick a finalisé l'acquisition d'une participation supplémentaire de 25 % dans McCormick de Mexico pour 750 millions USD, portant son intérêt de contrôle à 75 % et renforçant sa plateforme régionale de solutions aromatiques. En septembre 2025, BASF a finalisé la vente de son activité Ingrédients de Performance pour l'Alimentation et la Santé à Louis Dreyfus Company, confirmant que cette activité ne correspondait plus à ses priorités fondamentales. Ces mouvements montrent que la concurrence sur le marché des arômes ne porte plus uniquement sur la taille, car la discipline de portefeuille et la concentration sur les catégories façonnent désormais également l'allocation du capital.

Il reste de la place pour les acteurs plus petits tels que Robertet Group, Mane SA et Bell Flavors & Fragrances pour gagner des parts grâce à une prise de décision plus rapide et une spécialisation plus forte par catégorie. Les ouvertures les plus attractives restent dans le masquage de qualité pharmaceutique, les systèmes à étiquette claire liés à la fermentation, les programmes clients en Asie du Sud et du Sud-Est, et des délais de formulation plus rapides pour des briefs complexes. Ces domaines favorisent les fournisseurs capables d'agir rapidement tout en répondant aux attentes des clients en matière de stabilité, d'étiquetage et d'adéquation réglementaire. En conséquence, le marché des arômes devrait rester modérément consolidé plutôt que fortement concentré, les plus grands groupes menant sur l'échelle tandis que les entreprises plus petites continuent de défendre des niches ciblées.

Leaders du Secteur des Arômes

Givaudan SA

dsm-firmenich AG

International Flavors and Fragrances Inc.

Symrise AG

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : McCormick a finalisé son acquisition de 750 millions USD d'une participation supplémentaire de 25 % dans McCormick de Mexico, portant son intérêt de contrôle à 75 %. La transaction vise à soutenir la croissance de McCormick dans les solutions aromatiques au Mexique et en Amérique latine, une région où la société a généré environ 39 % de ses ventes nettes 2025 de 6,84 milliards USD à partir d'opérations hors États-Unis.

- Décembre 2025 : EvodiaBio a levé 6 millions EUR (environ 45 millions DKK) lors d'un nouveau tour de financement pour accélérer la croissance sur les marchés existants et s'étendre aux marchés asiatiques. Cette société de biotechnologie industrielle basée à Copenhague produit des arômes naturels par fermentation avec des émissions de CO₂ significativement inférieures aux méthodes traditionnelles, et sa technologie est déjà utilisée commercialement dans le secteur des boissons.

- Juillet 2025 : dsm-firmenich a lancé ModulaSense, une gamme de masquage moléculaire basée sur les récepteurs pour les notes indésirables des protéines végétales, lors d'IFT First 2025. Le système cible l'amertume, les notes de réglisse et l'astringence dans la protéine de colza (Vertis CanolaPro) au niveau des récepteurs et, lors de tests consommateurs, a montré des scores de perception aromatique et d'intention d'achat significativement plus élevés par rapport aux formulations non masquées.

- Juin 2025 : Ajinomoto Health and Nutrition North America a lancé deux solutions de plateformes aromatiques : Salt Answer, offrant jusqu'à 30 % de réduction du sodium sans compromis sur le goût, et Palate Perfect, conçu pour masquer les notes indésirables et réduire la dépendance aux ingrédients aromatiques coûteux dans les reformulations sensibles aux coûts.

Périmètre du Rapport sur le Marché Mondial des Arômes

Les arômes sont des ingrédients utilisés pour améliorer, modifier ou conférer un goût et un arôme aux aliments, aux boissons, aux produits pharmaceutiques et à d'autres produits de consommation. Le marché des arômes est segmenté par nature, forme, application et géographie. Par nature, le marché comprend les arômes naturels, synthétiques et nature identiques. Par forme, le marché est catégorisé en poudre, liquide et autres formes. Par application, le marché couvre l'alimentation, les boissons, les produits pharmaceutiques, les compléments alimentaires, les soins bucco-dentaires et d'autres applications. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD) et du volume (tonnes).

| Naturel |

| Synthétique |

| Nature Identique |

| Poudre |

| Liquide |

| Autres |

| Alimentation | Boulangerie et Confiserie |

| Produits Laitiers | |

| Produits à Base de Viande et de Fruits de Mer | |

| Snacks | |

| Sauces, Vinaigrettes et Condiments | |

| Autres Applications Alimentaires | |

| Boissons | Jus et Concentrés de Jus |

| Boissons Fonctionnelles | |

| Boissons Alcoolisées | |

| Boissons Gazeuses | |

| Autres Applications de Boissons | |

| Produits Pharmaceutiques | |

| Compléments Alimentaires | |

| Soins Bucco-Dentaires | |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Nature | Naturel | |

| Synthétique | ||

| Nature Identique | ||

| Par Forme | Poudre | |

| Liquide | ||

| Autres | ||

| Par Application | Alimentation | Boulangerie et Confiserie |

| Produits Laitiers | ||

| Produits à Base de Viande et de Fruits de Mer | ||

| Snacks | ||

| Sauces, Vinaigrettes et Condiments | ||

| Autres Applications Alimentaires | ||

| Boissons | Jus et Concentrés de Jus | |

| Boissons Fonctionnelles | ||

| Boissons Alcoolisées | ||

| Boissons Gazeuses | ||

| Autres Applications de Boissons | ||

| Produits Pharmaceutiques | ||

| Compléments Alimentaires | ||

| Soins Bucco-Dentaires | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille attendue du marché mondial des arômes d'ici 2031 ?

Le marché des arômes devrait atteindre 34,65 milliards USD d'ici 2031, en hausse par rapport à 24,96 milliards USD en 2026, à un CAGR de 6,78 % sur la période 2026-2031.

Quelle région mène la demande mondiale en arômes ?

L'Asie-Pacifique était en tête en 2025 avec 36,64 % de la valeur mondiale et devrait également afficher la croissance régionale la plus rapide à un CAGR de 7,83 % jusqu'en 2031.

Quel type d'arôme reste le plus important aujourd'hui ?

Les arômes synthétiques sont restés le type le plus important en 2025 avec une part de 67,34 % car ils offrent une volatilité de coût plus faible et une forte cohérence entre les lots.

Quelle application connaît la croissance la plus rapide ?

Les boissons devraient se développer à un CAGR de 9,19 % jusqu'en 2031, soutenues par les boissons fonctionnelles, les boissons gazeuses reformulées et une demande aromatique plus spécialisée.

Dernière mise à jour de la page le: