フレーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.96 十億米ドル |

| 市場規模 (2031) | 34.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレーバー市場分析

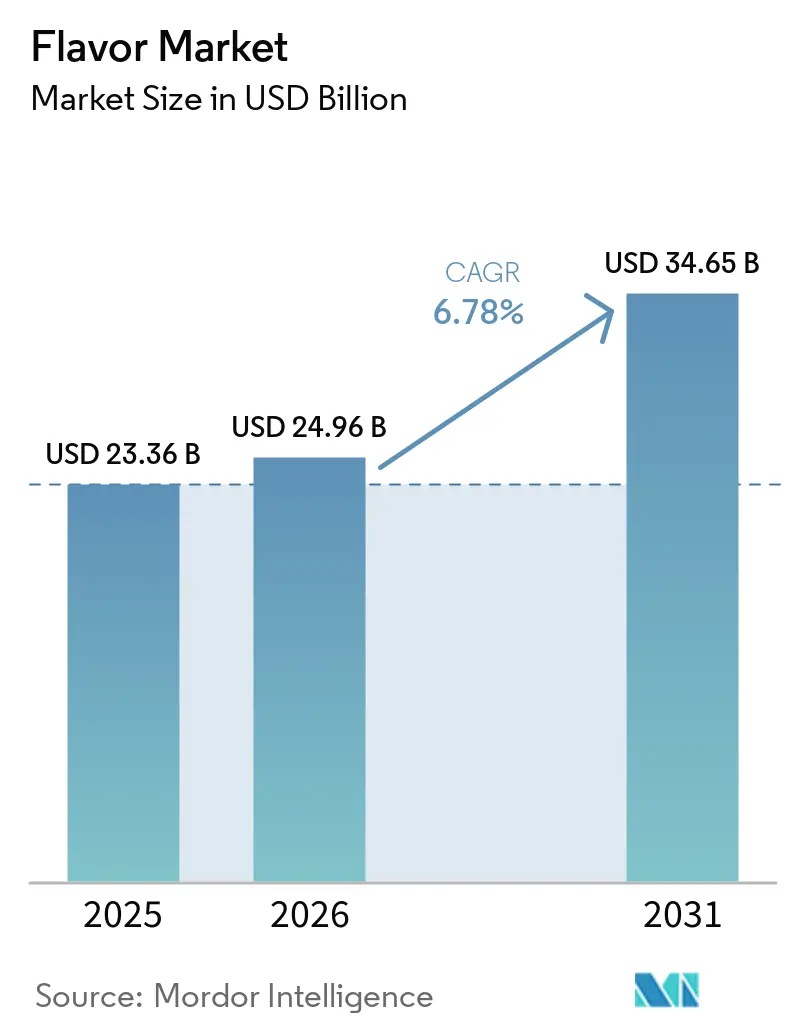

フレーバー市場規模は2025年に233億6,000万米ドルと評価され、2026年の249億6,000万米ドルから2031年には346億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.78%です。フレーバー市場は、新興経済圏における包装食品の継続的な成長に支えられており、近代的な小売業、利便性の高い食品への需要、および都市型消費パターンが同時に拡大しています。フレーバー市場はまた、低糖・低ナトリウム製品に焦点を当てた再処方化作業からも恩恵を受けており、味の復元には以前の製品サイクルよりも高度に専門化されたフレーバーシステムが必要となっています。精密発酵は特定のフレーバー分子の供給基盤を拡大しており、これは長年にわたり不安定な農作物連動型原材料と長い調達チェーンに依存してきたビジネスにおいて重要な意味を持ちます。植物性食品、サプリメント、オーラルケア製品もフレーバー市場を従来の食品分野を超えて拡大させており、味のパフォーマンス、マスキング、安定性がより高い価値を持つ用途へと展開しています。同時に、フレーバー市場は原材料の価格変動と地域間での不均一な規制ルールによって引き続き形成されており、これが大手サプライヤーに調達、コンプライアンス、契約履行における優位性をもたらしています。

レポートの主要ポイント

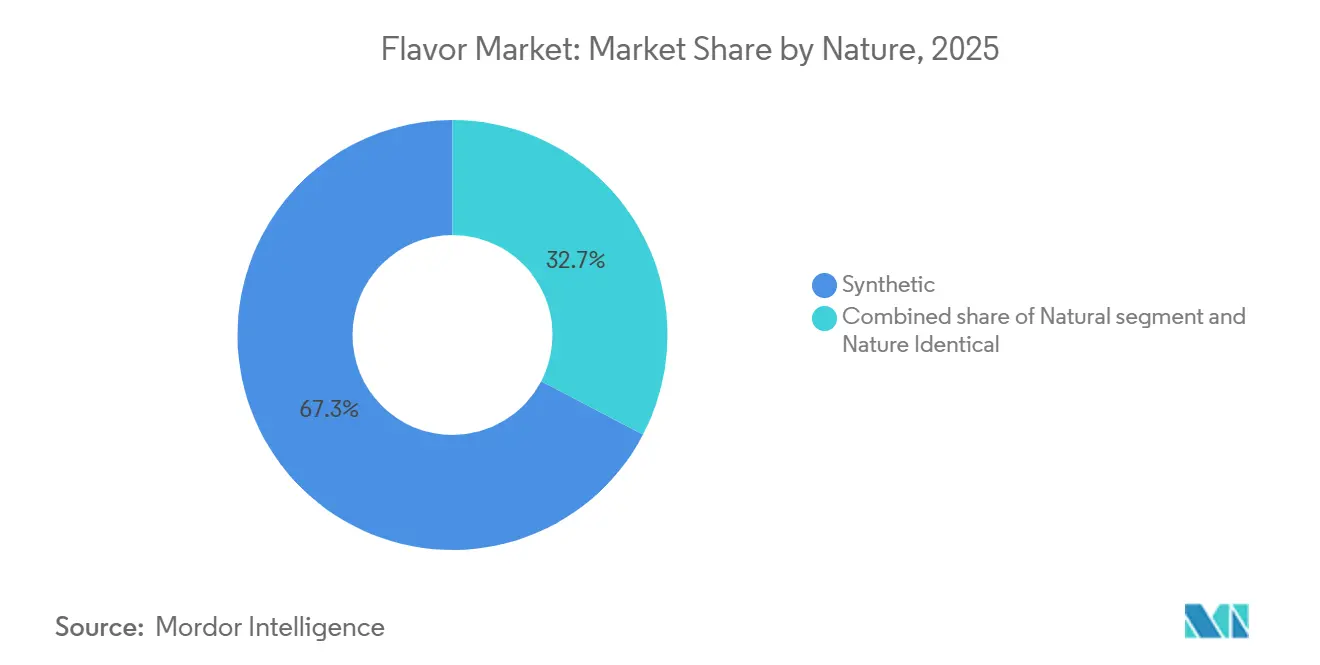

- 性質別では、合成フレーバーが2025年のフレーバー市場シェアの67.34%を占め、天然フレーバーは2026年~2031年にかけて最も速い年平均成長率(CAGR)7.67%を記録すると予測されています。

- 形態別では、粉末形態が2025年のフレーバー市場規模の65.36%を占め、液体形態は2031年にかけて年平均成長率(CAGR)6.75%で成長すると予測されています。

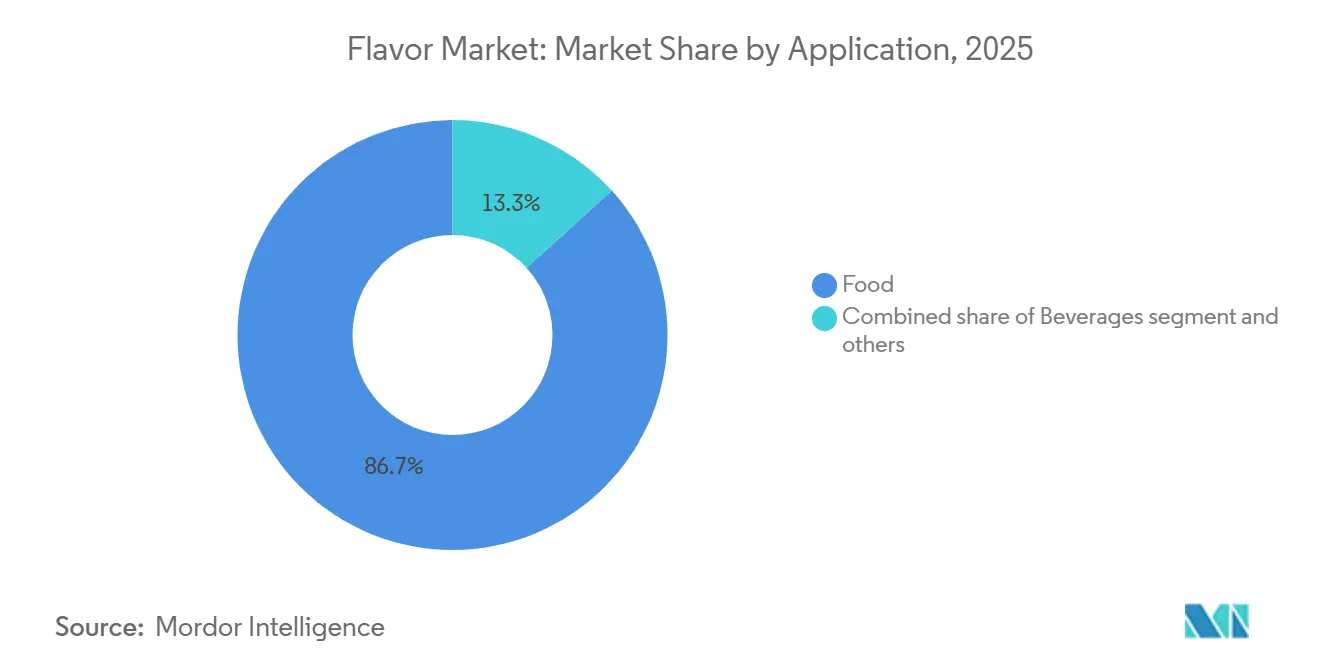

- 用途別では、食品が2025年の収益の86.72%を占めましたが、飲料は2031年にかけて9.19%で最も速い成長が見込まれています。

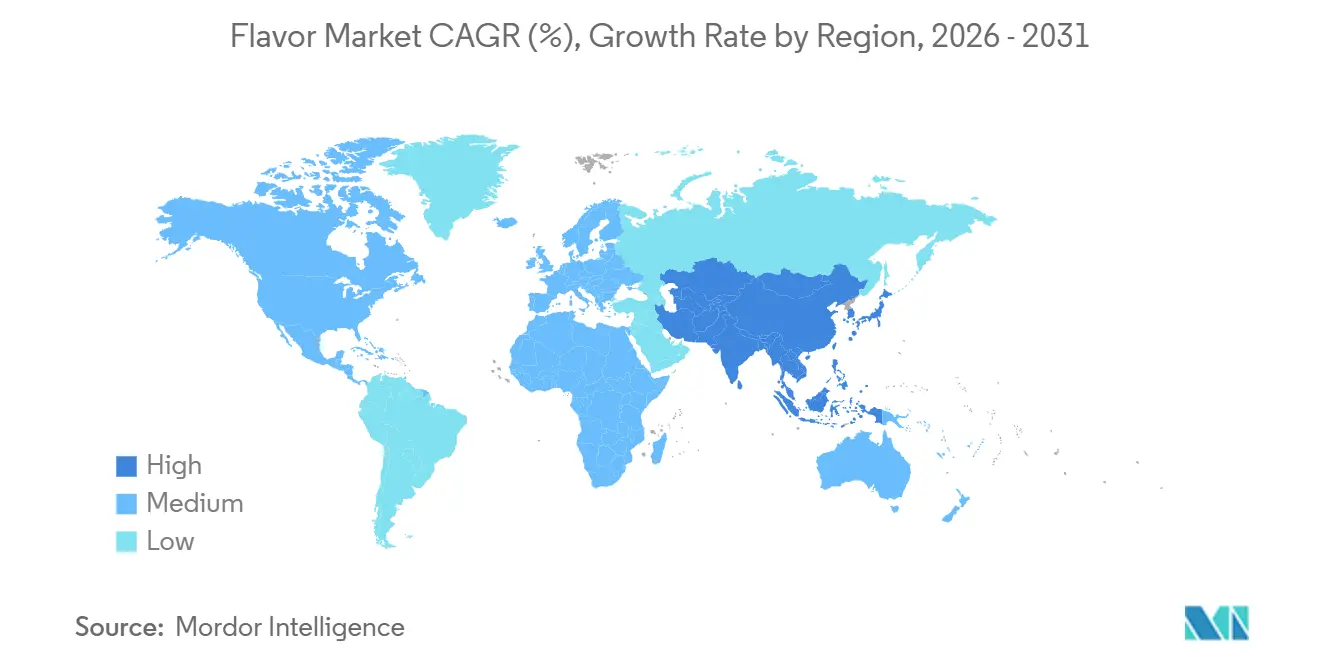

- 地域別では、アジア太平洋が2025年のフレーバー市場シェアの36.64%を占め、2031年にかけて年平均成長率(CAGR)7.83%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレーバー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル・天然フレーバーシステムへの需要増加 | +1.4% | グローバル、特に北米、欧州、オーストラリア | 中期(2〜4年) |

| 低糖・低ナトリウム食品における機能的再処方化の必要性 | +1.2% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 医薬品およびサプリメントにおける味覚マスキング需要の拡大 | +0.9% | グローバル、北米、西欧、日本での早期成果 | 長期(4年以上) |

| 植物性および代替タンパク質処方の成長 | +1.1% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 精密発酵とバイオテクノロジーフレーバーのスケールアップ | +0.8% | グローバル、北米、欧州連合、アジア太平洋での早期商業的成果 | 長期(4年以上) |

| オーラルケアおよびパーソナルケア処方におけるカテゴリー横断的採用 | +0.5% | 北米、欧州、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベル・天然フレーバーシステムへの需要増加

長い原材料リストに対する消費者の抵抗感により、天然フレーバーへの再処方化は多くの小売チャネルにおいてプレミアムポジショニングの選択肢ではなく標準的な要件となっています。欧州食品安全機関によると、2025年および2026年に欧州で発売された新食品の65%以上が天然フレーバーまたは人工フレーバー不使用の表示を掲げており、フレーバー市場全体でクリーンラベル対応が活発に続いています[1]出典:欧州食品安全機関、「モニタリングプログラムの第1回パイロット期間中の食品添加物・食品フレーバー分析、使用レベルおよび存在データに関するオープンコール」、EFSA、efsa.europa.eu。天然システムは通常、自然同一オプションより30%〜60%高い原材料コストを伴うため、ブランドオーナーは価格設定、製品ミックス、サプライヤー選定を見直すよう迫られています。このコスト圧力は、食品メーカーが抽出、トレーサビリティ、監査対応に対するより厳格な管理を求めるため、垂直統合型サプライヤーが契約を獲得するのに有利に働いています。有機規則と天然フレーバーの定義がさらなる審査の層を加え、コンプライアンスコストを引き上げ、フレーバー市場のこの部分においてスケールをより重要なものにしています。

低糖・低ナトリウム食品における機能的再処方化の必要性

公衆衛生当局によるナトリウム削減義務化が、ナトリウムを添加せずに塩味知覚を高めるフレーバーモジュレーターへの持続的な需要を生み出しています。KerryのTasteSense Saltプラットフォームは、加工肉やスナックを含む用途においてナトリウムを最大40%削減できることを実証しており、2025年には同社のアメリカ部門が主に顧客主導のナトリウムおよび糖分再処方化プログラムによって3.7%の数量成長を達成したと報告しています。Ajinomoto Health & Nutrition North Americaは2025年6月にSalt Answerプラットフォームを発売し、味を損なうことなく最大30%のナトリウム削減を実現しており、これはこれらのソリューションへのB2B需要が専門的な購買にとどまらずスケールに達しつつあることを示しています[2]出典:Ajinomoto Health & Nutrition North America、「Ajinomoto Health & Nutrition North America, Inc.、食品処方の主要課題に取り組む新製品プラットフォームを発売」、Ajinomoto Health & Nutrition North America、ajihealthandnutrition.com 。しばしば見過ごされるのはフレーバーの複雑性に対するペナルティです。ナトリウムや糖分を除去すると、口当たり、甘味の持続、うま味知覚が同時に低下し、元の感覚的構造を復元するために3〜5種類の補完的なフレーバー成分が必要となります。この乗数効果により、各再処方化サイクルは単純な代替が示唆するよりも大きなフレーバー原材料費をもたらします。

医薬品およびサプリメントにおける味覚マスキング需要の拡大

栄養補助食品市場がグミ、チュアブル錠、即席飲料パウダーへと移行したことで、味覚マスキングに対する構造的に新しい需要の流れが生まれています。ビタミン、ミネラル、植物性成分の苦味を効果的にマスキングする必要があるグミサプリメントは、世界的に最も急成長している剤形の一つです。技術的な課題は重大です。マスキング剤は、独自の異臭を生じさせたり有効成分の生物学的利用能を損なったりすることなく、単一製品内の可変的なpH、温度、水分条件にわたって安定していなければならないと、英国王立化学会は述べています。医薬品グレードのマスキングセグメントに参入するフレーバーハウスは、独自のコンプライアンス体制に直面します。小児用製剤開発に関するFDAガイダンスは口当たりの検証データを要求し、EFSAは医薬品中のフレーバー物質に対して独自の安全性評価フレームワークを適用しています。この規制上の二分化は、食品用途に承認されたフレーバーシステムがサプリメントや医薬品マトリックスに自動的に転用できないことを意味し、小規模な専門フレーバー企業が十分に対応できる製品開発への持続的な投資要件を生み出しています。

植物性および代替タンパク質処方の成長

大豆、エンドウ豆、キャノーラ、ソラマメを含む植物性タンパク質は、加工中の脂質酸化、フェノール化合物、メイラード反応副産物に起因する豆、土臭、苦味の異臭を持ちます。これらの異臭は、価格や食感を上回り、リピート購買意向調査において主流消費者の採用に対する主要な障壁であり続けています。DSM-Firmenichが2025年に発売したModulaSenseは、キャノーラタンパク質の特定の異臭を生物学的受容体レベルで標的とする受容体ベースの分子マスキングシステムであり、広域スペクトルのフレーバーマスキングから精密感覚工学への世代的な転換を示しています。戦略的な意味合いとして、特定のタンパク質基質に対して独自の受容体ブロッキング処方を達成したフレーバーサプライヤーは、代替タンパク質メーカーとの長期供給契約を確保でき、コモディティフレーバーシステムでは再現できないスイッチングコストの堀を形成できます。超音波処理やコールドプラズマ処理を含む高度酸化技術が補完的な脱臭技術として査読文献で探求されていますが、化学的マスキングソリューションと比較した場合の工業的スケーラビリティは依然として制約されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品、医薬品、パーソナルケア表示にわたる規制の断片化 | -0.8% | グローバル、欧州連合および北米に集中 | 長期(4年以上) |

| 植物性、柑橘類、バニラ原材料の供給変動 | -0.7% | グローバル、アジア太平洋および北米で最も深刻 | 短期(2年以内) |

| マトリックス間での安定したフレーバーパフォーマンスのための高い再処方化コスト | -0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 人工物、アレルゲン、国別添加物に関するラベル感度 | -0.5% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品、医薬品、パーソナルケア表示にわたる規制の断片化

EU委員会によると、EUフレーバー規制(EC)第1334/2008号は2024年1月以降に3回の実質的な改正が行われ、特定のフレーバー物質の削除、使用制限の導入、新たな承認化合物の追加が行われており、EU加盟国全体で事業を展開するメーカーに継続的なコンプライアンス負担をもたらしています[3]出典:欧州委員会、「規則(EC)第1334/2008号の附属書Iを改正する2025年1月29日付欧州委員会規則(EU)2025/140」、Eurlexa、eurlexa.com。並行して、FDAのGRAS自己確認経路、カリフォルニア州の食品安全法、EFSAによるフレーバー化合物安全データの継続的なモニタリングが、単一の製品処方では大幅な再処方化コストなしに同時に満たすことのできない多管轄コンプライアンスマトリックスを生み出しています。この抑制要因の最も議論されていない側面は、イノベーションのタイムラインへの影響です。EUでEFSA評価をクリアした新規天然抽出物が米国でFDA GRAS認定を受けるには追加で12〜24ヶ月かかり、高いコストが発生するため、フレーバーハウスは地理的な発売を順序立てて行い、新規フレーバー分子のグローバルスケールアップを遅らせることを余儀なくされます。この非対称性は、確立された規制対応インフラを持つ大手企業と比較して、小規模なイノベーション主導企業を不均衡に不利な立場に置きます。

植物性、柑橘類、バニラ原材料の供給変動

フレーバー市場は、柑橘油、植物性原料、バニラなどの主要天然原材料の供給変動にさらされ続けています。アジア産カンキツキジラミによって広がる不治の細菌感染症であるかんきつグリーニング病は、ブラジル、フロリダ、メキシコなどの主要生産地域のオレンジ生産に影響を与えています。ブラジルは世界の濃縮オレンジジュース供給量の約70%を占めているため、オレンジ収量の減少により柑橘精油価格は数十年ぶりの高値に押し上げられ、フレーバーハウスと食品メーカーへのコスト圧力が増大しています。同様に、Livelihoodsによると、天然バニラの供給は世界生産量の約80%を占めるマダガスカルに高度に集中しています。これにより、サイクロン、不作、物流の混乱が年間供給量を急激に減少させ価格急騰を引き起こす可能性があるという、重大な単一産地供給リスクが生じています。柑橘エクステンダー、精密発酵バニリン、自然同一合成分子などの代替品が商業的な関連性を高めていますが、消費者の期待、規制上の考慮事項、クリーンラベルポジショニングにより、プレミアム処方での採用は依然として緩やかです。その結果、中規模の食品・飲料メーカーは原材料価格の急騰時に高いマージン圧力に直面しており、コストを吸収する価格決定力や迅速に再処方化する柔軟性を欠くことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:再処方化圧力が合成主導市場を再形成

合成フレーバーは2025年の総価値の67.34%を占め、コスト変動の低さ、バッチ間の一貫したパフォーマンス、加工食品用途全般への幅広い適合性を提供することから最大のセグメントであり続けました。その強みは、メーカーがマージンを厳密に管理し、繰り返し可能な感覚的一貫性を優先する包装スナック、菓子類、その他の大量生産カテゴリーで最も顕著でした。自然同一システムは、機能性とラベリングの柔軟性のバランスを提供することで、乳製品、食肉、水産物などの用途において中間的な役割を果たし続けました。これにより、顧客の好みがよりクリーンな原材料表示へと移行し続ける中でも、合成製品が依然としてスケールの優位性を持つという構造がフレーバー市場に残りました。

天然フレーバーは2031年にかけて年平均成長率(CAGR)7.67%で成長すると予測されており、このグループ内で最も成長の速いセグメントとなっています。欧州の小売基準や他の先進市場における同様のクリーンラベル圧力が、規制によって強制される前に天然再処方化を加速させるよう、より多くのサプライヤーを後押ししています。天然システムは依然として高い原材料コストとより厳しい調達要件を伴うため、この転換は均一には進んでいません。それでも方向性は明確であり、フレーバー産業はブランドポジショニングとラベルの透明性が最も重要な分野において、純粋な合成システムへの依存度を低下させる方向に向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末の優位性が維持される一方、液体形態が勢いを増す

粉末フレーバーは2025年の市場価値の65.36%を占め、フレーバー市場全体でトップの座を堅持しました。その地位は、長い賞味期限、輸送・取り扱いの複雑さの低さ、ドライミックス、調味料ブレンド、ベーカリー用途、菓子類との高い適合性に基づいていました。粉末はまた、水分管理と安定性が完成品の品質にとって重要な常温製品においても重要であり続けました。これにより、このセグメントはフレーバー設計そのものと同様に製造ニーズに結びついた実用的な優位性を持ちました。

液体フレーバーは2031年にかけて年平均成長率(CAGR)6.75%で成長すると予測されており、即席飲料、液体サプリメント、速放性・水溶性システムを必要とする乳製品代替飲料に支えられています。この速いペースは、粉末需要の広範な侵食ではなく、新製品活動が最も活発な分野を反映しています。カプセル化・乳化システムなどの他の形態も、制御放出、耐熱性、または標的マスキングが必要な場合に関連性を高めています。フレーバー産業では、形態の選択が単純なコスト比較ではなく、用途パフォーマンスとプロセス条件にますます結びついています。

用途別:食品が価値をリード、飲料需要がより速く拡大

食品は2025年も最大の用途であり、86.72%のシェアを占め、ベーカリー、菓子類、乳製品、惣菜食品、食肉関連用途にわたってフレーバー市場を支え続けました。これらのカテゴリーは大量消費し、特に大量小売チャネルで繰り返し処方が行われるサプライヤーに安定したベースロードを提供します。食品のプレミアム化も、特に伝統的なプロファイルが現代の処方に更新されている分野で、特定の分野でのフレーバー支出を増加させました。その結果、食品は新たな需要の拠点が従来のコア外に出現する中でも、価値の基盤を提供し続けました。

飲料は2031年にかけて年平均成長率(CAGR)9.19%で成長すると予測されており、フレーバー市場で最も成長の速い用途グループとなっています。機能性飲料、植物性アルコール飲料、再処方化された清涼飲料水が、標準的なコモディティ香料よりも独自のフレーバーシステムへの需要を高めています。医薬品と栄養補助食品は絶対値では小さいままですが、安定性、マスキング、コンプライアンス要件がより厳格であるため、キログラム当たりの価値が高くなっています。オーラルケアはさらに有用な成長層を加え、食品が中心であり続ける中でも用途ミックスを広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米と欧州はそれぞれ2025年の第2位および第3位の地域市場であり、両地域ともに数量主導の成長よりも高付加価値フレーバーイノベーションにおいてより強い役割を果たしています。北米では、ナトリウムおよび糖分削減に焦点を当てた再処方化活動が需要を支え続けており、味の復元、フレーバーモジュレーター、マスキングシステムへの需要を引き続き牽引しています。McCormickは2025年のフレーバーソリューション事業の純売上高として28億9,000万米ドルを報告し、同セグメントの営業利益は前年比9%増加しており、食品・飲料メーカーからの堅調なB2B需要を反映しています。カナダとメキシコも、その生産能力と北米・中南米市場へのより広い戦略的アクセスにより、地域サプライチェーン内でより重要な存在となっています。McCormickが2026年1月にMcCormick de Mexicoの持分を7億5,000万米ドルで75%に引き上げる決定をしたことは、メキシコがフレーバーソリューション拡大のための長期プラットフォームとしての役割を担っていることをさらに強調しています。

欧州はグローバルフレーバー市場において最も規制の厳しい地域の一つであり続けており、サプライヤーはコンプライアンス主導のイノベーション、ポートフォリオ最適化、継続的な再処方化に注力するよう促されています。EFSAの積極的なモニタリングフレームワークと規則(EC)第1334/2008号の継続的な重要性が、既存および新規フレーバー物質の開発と商業化において規制コンプライアンスを中心的な位置に保っています。ドイツ、英国、フランス、オランダは、大規模な食品製造基盤、強力なプライベートラベル活動、継続的なブランド製品イノベーションに支えられ、主要な需要センターであり続けています。その結果、欧州の機会は数量拡大よりも、プレミアム、コンプライアンス準拠、クリーンラベル、小売業者に沿ったフレーバーソリューションに焦点を当てています。これにより、成長率がアジア太平洋を下回るにもかかわらず、この地域は戦略的に重要であり続けています。

アジア太平洋は2025年のグローバル市場価値の36.64%を占め、2031年にかけて年平均成長率(CAGR)7.83%で成長すると予測されており、規模と成長モメンタムの両面でリーディング地域となっています。インドは主要な成長エンジンとして台頭しており、食品加工セクターの拡大が包装スナック、飲料、乳製品、ベーカリー、利便性食品にわたるフレーバー需要を拡大しています。米国農務省によると、インドの食品加工セクターは2024年の3,550億米ドルから2026年度までに5,350億米ドルに成長すると予測されており、フレーバーおよび原材料サプライヤーによる現地生産能力の継続的な拡大を支えています[4]出典:米国農務省海外農業局、「インド、食品加工原材料年次報告」、USDA FAS、fas.usda.gov。中国も依然として非常に重要であり、2025年のフードサービスセクターは8,120億米ドルに達し、包装食品、飲料、フードサービスイノベーションを支える大規模な川下エコシステムを反映しています。一方、日本と韓国は比較的成熟した市場ですが、プレミアムフレーバーポジショニング、ローカライズされた味覚プロファイル、技術的に高度なソリューションへの強い需要により、依然として魅力的です。南米、中東、アフリカは絶対的な市場規模では小さいままですが、フレーバーサプライヤーにとって重要なホワイトスペースの機会を示しています。ブラジルとメキシコは中南米の主要需要基盤を形成しており、ブラジルは主要な消費市場と主要生産拠点の両方として機能しています。中東とアフリカでは、湾岸諸国、ナイジェリア、南アフリカが、包装食品消費、近代的小売の普及、コールドチェーンインフラ現地食品製造の継続的な拡大に伴い、重要性を増しています。

競合環境

フレーバー市場は適度に集約されており、主要グループは依然としてGivaudan SA、DSM-Firmenich AG、International Flavors & Fragrances Inc.、Symrise AG、Kerry Group plcで構成されています。Givaudanはソースドラフトにおいて最大の参加者であり続け、2025年の売上高はスイスフラン74億7,000万(約97億4,000万米ドル)で、テイスト&ウェルビーイング部門は同等ベースで2.4%成長しました。Givaudanはまた、2026年から2030年にかけて年間4%〜6%の中期有機売上成長目標と167拠点のグローバル生産フットプリントを持つ次の計画サイクルに入りました。このスケールは重要です。なぜなら、大手フレーバーハウスは調達、規制審査、用途テスト、現地生産において、小規模な同業他社がしばしばできない方法で顧客をサポートできるからです。

最近のポートフォリオ行動は、大手プレイヤーが高付加価値フレーバー、栄養、処方ポジションへの焦点を鋭くしていることを示しています。2026年2月、DSM-Firmenichは物栄養・健康事業をCVC Capital Partnersに企業価値22億ユーロ(ソースドラフトでは約23億4,000万米ドルと記載)で売却すると発表し、20%の株式持分を保持しました。2026年1月、McCormickはMcCormick de Mexicoの追加25%持分を7億5,000万米ドルで取得する買収を完了し、支配的持分を75%に引き上げ、地域フレーバーソリューションプラットフォームを強化しました。2025年9月、BASFは食品・健康パフォーマンス原材料事業をLouis Dreyfus Companyに売却し、この活動がもはやコアの優先事項に合致しないことを確認しました。このような動きは、フレーバー市場における競争がもはや規模だけではなく、ポートフォリオの規律とカテゴリーフォーカスが資本配分を形成していることを示しています。

Robertet Group、Mane SA、Bell Flavors & Fragrancesなどの小規模プレイヤーが、より迅速な意思決定と強力なカテゴリー専門化を通じてシェアを獲得する余地は依然としてあります。最も魅力的な機会は、医薬品グレードのマスキング、発酵連動クリーンラベルシステム、南アジアおよび東南アジアの顧客プログラム、複雑なブリーフに対するより迅速な処方ターンアラウンドに残っています。これらの分野は、安定性、ラベリング、規制適合に関する顧客の期待を満たしながら迅速に動けるサプライヤーに有利です。その結果、フレーバー市場は最大グループがスケールでリードし、小規模企業が集中したニッチを守り続けるという、緊密に集約されるよりも適度に集約された状態を維持する可能性が高いです。

フレーバー産業リーダー

Givaudan SA

DSM-Firmenich AG

International Flavors and Fragrances Inc.

Symrise AG

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:McCormickはMcCormick de Mexicoの追加25%持分を7億5,000万米ドルで取得する買収を完了し、支配的持分を75%に引き上げました。この取引は、メキシコおよび中南米におけるMcCormickのフレーバーソリューションの成長を支援することを目的としており、同社は2025年の純売上高68億4,000万米ドルの約39%を米国外事業から生み出しています。

- 2025年12月:EvodiaBioは、既存市場での成長加速とアジア市場への拡大を目的として、600万ユーロ(約4,500万デンマーククローネ)の新たな資金調達ラウンドを実施しました。コペンハーゲンを拠点とするこの産業バイオテクノロジー企業は、従来の方法と比較して大幅に低いCO₂排出量で発酵により天然香料を生産しており、その技術はすでに飲料業界で商業的に使用されています。

- 2025年7月:DSM-FirmenichはIFT First 2025において、植物性タンパク質の異臭に対応する受容体ベースの分子マスキングレンジModulaSenseを発売しました。このシステムはキャノーラタンパク質(Vertis CanolaPro)の苦味、甘草様の風味、渋味を受容体レベルで標的とし、消費者テストではマスキングなしの処方と比較して、フレーバー知覚と購買意向スコアが大幅に高いことが示されました。

- 2025年6月:Ajinomoto Health and Nutrition North Americaは2つのフレーバープラットフォームソリューションを発売しました。Salt Answerは味を損なうことなく最大30%のナトリウム削減を実現し、Palate Perfectはコスト重視の再処方化において異臭をマスキングし高コストフレーバー原材料への依存を低減するよう設計されています。

グローバルフレーバー市場レポートの範囲

フレーバーとは、食品、飲料、医薬品、その他の消費者製品の味と香りを強化、修正、または付与するために使用される原材料です。フレーバー市場は性質、形態、用途、地域別にセグメント化されています。性質別では、市場は天然、合成、自然同一フレーバーを含みます。形態別では、市場は粉末、液体、その他の形態に分類されます。用途別では、市場は食品、飲料、医薬品、栄養補助食品、オーラルケア、その他の用途をカバーしています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が含まれています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)ベースで実施されています。

| 天然 |

| 合成 |

| 自然同一 |

| 粉末 |

| 液体 |

| その他 |

| 食品 | ベーカリーおよび菓子類 |

| 乳製品 | |

| 食肉および水産物 | |

| スナック | |

| ソース、ドレッシング、調味料 | |

| その他の食品用途 | |

| 飲料 | ジュースおよびジュース濃縮物 |

| 機能性飲料 | |

| アルコール飲料 | |

| 炭酸清涼飲料 | |

| その他の飲料用途 | |

| 医薬品 | |

| 栄養補助食品 | |

| オーラルケア | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 性質別 | 天然 | |

| 合成 | ||

| 自然同一 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | 食品 | ベーカリーおよび菓子類 |

| 乳製品 | ||

| 食肉および水産物 | ||

| スナック | ||

| ソース、ドレッシング、調味料 | ||

| その他の食品用途 | ||

| 飲料 | ジュースおよびジュース濃縮物 | |

| 機能性飲料 | ||

| アルコール飲料 | ||

| 炭酸清涼飲料 | ||

| その他の飲料用途 | ||

| 医薬品 | ||

| 栄養補助食品 | ||

| オーラルケア | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのグローバルフレーバー市場の予測規模は?

フレーバー市場は2026年の249億6,000万米ドルから年平均成長率(CAGR)6.78%で成長し、2031年までに346億5,000万米ドルに達すると予測されています。

フレーバーのグローバル需要をリードしている地域はどこですか?

アジア太平洋は2025年にグローバル価値の36.64%でリードし、2031年にかけて年平均成長率(CAGR)7.83%で最も速い地域成長を記録すると予測されています。

現在最大のフレーバーの種類はどれですか?

合成フレーバーは、コスト変動の低さとバッチ一貫性の高さを提供することから、2025年に67.34%のシェアで最大の種類であり続けました。

最も速く成長している用途はどれですか?

飲料は機能性飲料、再処方化された清涼飲料水、より専門化されたフレーバー需要に支えられ、2031年にかけて年平均成長率(CAGR)9.19%で拡大すると予測されています。

最終更新日: