Tamaño y Participación del Mercado de Sabores Cítricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sabores Cítricos por Mordor Intelligence

El mercado de sabores cítricos alcanzó USD 5.100 millones en 2025, valorado en USD 5.390 millones en 2026, y se prevé que se expanda hasta USD 7.100 millones en 2031, registrando una CAGR del 5,67% de 2026 a 2031. Este crecimiento refleja un cambio estructural hacia formulaciones naturales más que una simple expansión de volumen. Las presiones regulatorias, como los mandatos de etiquetado 21 CFR 101.22 de la Administración de Alimentos y Medicamentos de los Estados Unidos y el Reglamento 2025/1112 de la Unión Europea sobre autenticación de sabores naturales, están impulsando a los fabricantes a invertir en cadenas de suministro rastreables y de etiqueta limpia[1]Fuente: Unión Europea, "Reglamento ( UE ) 2025/1112," eur-lex.europa.eu. Si bien la naranja mantiene el liderazgo en costos, la mayor acidez de la lima se alinea con las reformulaciones de bebidas bajas en azúcar, convirtiéndola en el sabor de más rápido crecimiento en bebidas funcionales y condimentos salados. En América del Norte, el crecimiento está impulsado menos por la escala poblacional y más por cadenas de suministro verticalmente integradas que conectan a los productores de Florida y California con las casas de sabores a través de centros de extracción por prensado en frío. Mientras tanto, se espera que la región de Asia-Pacífico crezca más rápido, a medida que DSM-Firmenich y Givaudan establecen nuevas plantas en India e Indonesia, reduciendo los tiempos de entrega para los lanzamientos de productos a base de yuzu y calamansi.

Conclusiones Clave del Informe

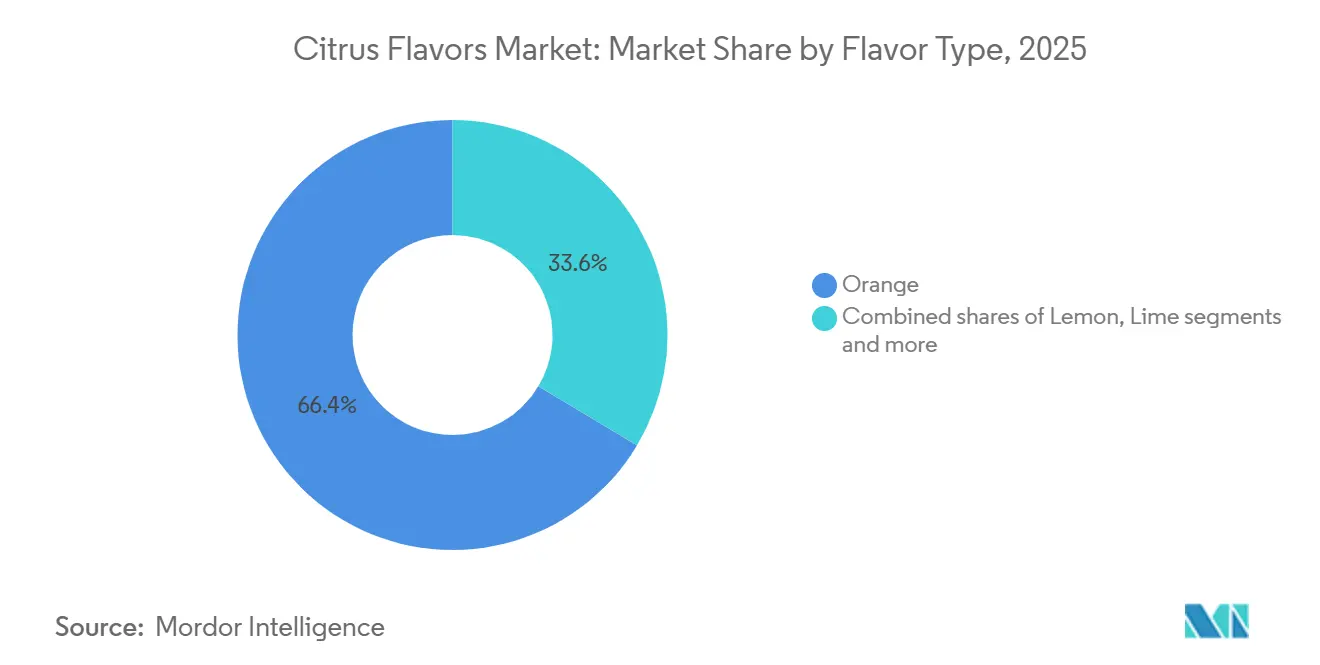

- Por tipo de sabor, la naranja lideró con el 66,43% de la participación del mercado de sabores cítricos en 2025, mientras que se proyecta que la lima se expanda a una CAGR del 5,58% hasta 2031.

- Por naturaleza, los sabores naturales representaron el 70,05% del mercado de sabores cítricos en 2025 y se proyecta que crezcan a una CAGR del 5,17% hasta 2031.

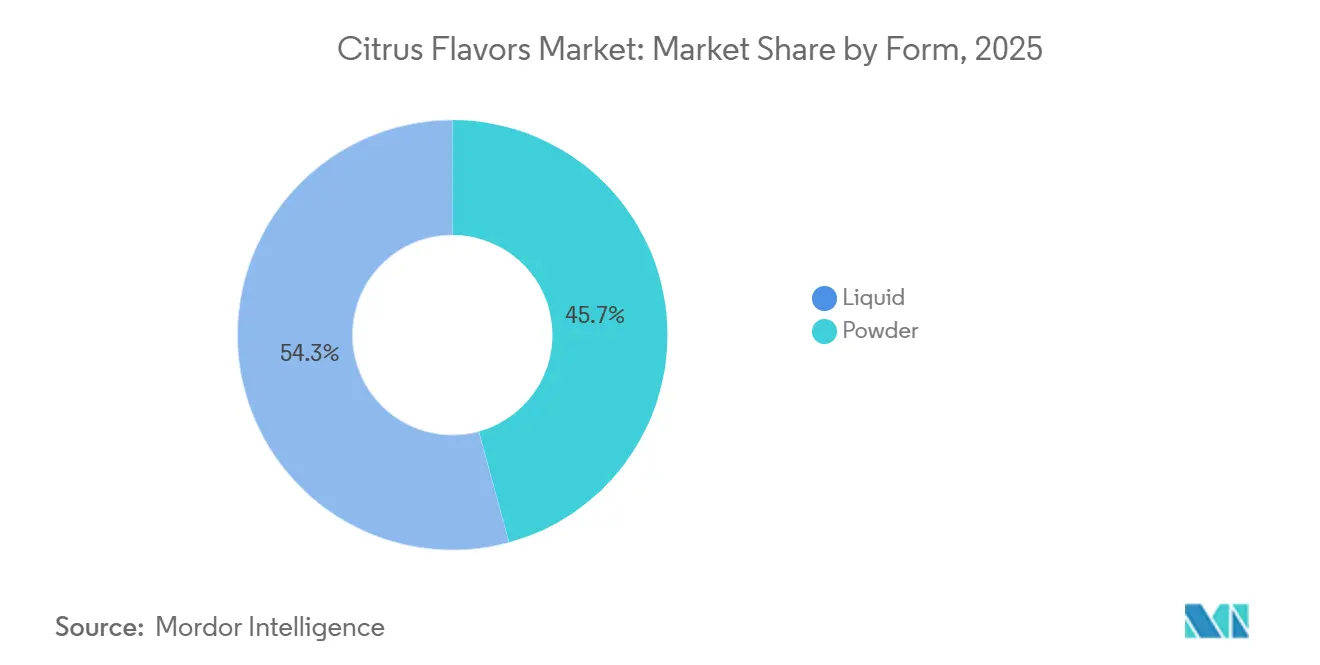

- Por forma, los líquidos representaron el 54,26% en 2025, mientras que los polvos registrarán la CAGR más alta del 5,06% hasta 2031.

- Por aplicación, las bebidas representaron el 56,08% en 2025, aunque los productos salados y aperitivos avanzarán a una CAGR del 5,29% durante 2026-2031.

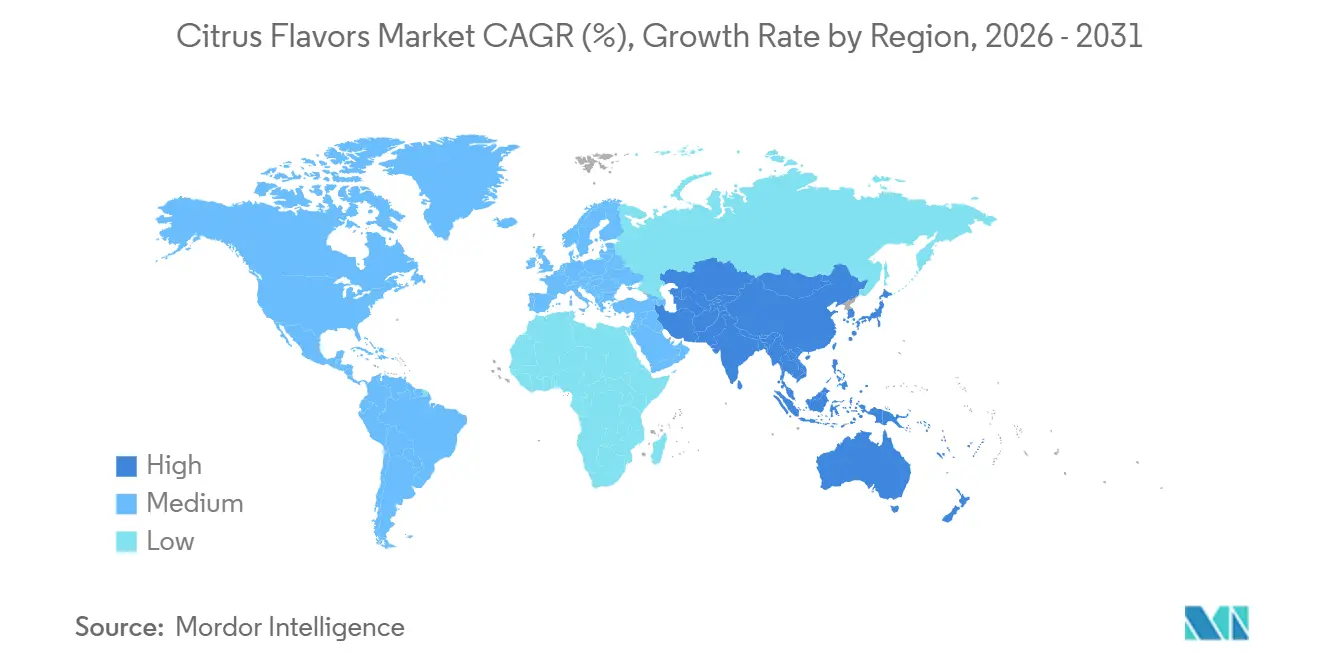

- Por geografía, América del Norte comandó el 38,41% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 5,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sabores Cítricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y de etiqueta limpia en alimentos y bebidas | +1.2% | Global, con América del Norte y Europa liderando la aplicación regulatoria | Mediano plazo (2-4 años) |

| Demanda de perfiles de sabor frescos, ácidos y refrescantes | +0.9% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de bebidas funcionales y enriquecidas | +1.1% | Mercados de América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente popularidad de variedades de cítricos exóticos | +0.7% | Origen en Asia-Pacífico, expandiéndose a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Uso creciente de sabores cítricos en cuidado personal y productos farmacéuticos | +0.6% | Europa y América del Norte, con efecto regulatorio en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en tecnologías de extracción y formulación de sabores | +0.8% | Global, con I+D concentrada en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes naturales y de etiqueta limpia en alimentos y bebidas

La desconfianza de los consumidores hacia los aditivos sintéticos ha elevado los sabores cítricos naturales de una opción premium a una expectativa de referencia, particularmente en América del Norte y Europa. Los consumidores revisan cada vez más las listas de ingredientes y prefieren productos que se sientan simples, familiares y menos procesados. Esto ha hecho que los sabores cítricos naturales sean más atractivos porque pueden ofrecer un perfil de fruta reconocible mientras se ajustan al posicionamiento de etiqueta limpia. Los fabricantes de alimentos y bebidas están respondiendo reformulando productos con soluciones de sabores naturales y reduciendo la dependencia de aditivos artificiales. Los sabores cítricos se benefician de este cambio porque apoyan tanto el sabor como las afirmaciones de marketing en torno a la frescura, la autenticidad y los productos más saludables. Las marcas responden acortando las listas de ingredientes: las variantes reformuladas de Sprite de Coca-Cola en los mercados de la ASEAN en 2025 reemplazaron el sabor artificial de limón-lima con extractos cítricos naturales, un cambio que requirió asociaciones con proveedores regionales para asegurar la certificación no transgénica. Además, la creciente demanda de ingredientes orgánicos y de origen sostenible ha impulsado aún más la adopción de sabores cítricos naturales.

Demanda de perfiles de sabor frescos, ácidos y refrescantes

Los sabores cítricos están ampliamente asociados con la luminosidad, la frescura y una experiencia de sabor crujiente, lo que los hace muy buscados en bebidas, confitería, lácteos y aperitivos. Las marcas buscan cada vez más crear un atractivo sensorial estimulante y refrescante, alineándose con los estilos de vida cambiantes de los consumidores que favorecen sabores más ligeros y vigorizantes. Las notas cítricas como el limón, la lima, la naranja y el pomelo son particularmente versátiles, añadiendo un toque vibrante y moderno a una amplia gama de productos. El cambio hacia perfiles ácidos y bajos en azúcar está remodelando el panorama de los sabores cítricos, con la lima y el pomelo ganando protagonismo sobre las variantes de naranja más dulces en aplicaciones de bebidas. Por ejemplo, Siggi's introdujo un skyr con sabor a yuzu en marzo de 2025, aprovechando el perfil ácido del cítrico japonés para destacar en el competitivo segmento de lácteos ricos en proteínas y atraer a los aficionados a la repostería casera que buscan la acidez de calidad de panadería. La creciente popularidad de las cervezas artesanales de seltzer a base de cítricos subraya aún más esta tendencia, con marcas como White Claw y Truly expandiendo las referencias de lima y pomelo, que superan a las ofertas tradicionales de naranja.

Crecimiento de bebidas funcionales y enriquecidas

La categoría de bebidas funcionales está creciendo a medida que los consumidores buscan cada vez más bebidas que proporcionen hidratación, apoyo inmunológico, energía y beneficios generales para el bienestar. Los sabores cítricos se alinean naturalmente con esta tendencia debido a su fuerte asociación con la salud, la vitalidad y la vitamina C. Estos sabores se utilizan con frecuencia para enmascarar el amargor de los ingredientes activos en las bebidas funcionales, al tiempo que mejoran el perfil de sabor general. Como resultado, los sabores cítricos se han convertido en una opción preferida para bebidas deportivas, bebidas para reforzar la inmunidad, productos con electrolitos y shots nutricionales. Además, la fortificación con vitamina C presenta una oportunidad sinérgica, ya que los extractos de naranja y cereza acerola aportan tanto ácido ascórbico como auténticas notas cítricas. Esto permite a las marcas simplificar las etiquetas de ingredientes eliminando los aditivos vitamínicos independientes. Los avances en tecnología de encapsulación han apoyado aún más esta tendencia. Por ejemplo, los polvos cítricos secados por atomización con portadores de maltodextrina permiten una liberación gradual del sabor durante el consumo, extendiendo el impacto sensorial y justificando precios premium en el mercado de nutrición deportiva.

Creciente popularidad de variedades de cítricos exóticos

El yuzu, el finger lime, el calamansi y la naranja sanguina han evolucionado de novedades impulsadas por chefs a ingredientes de uso generalizado, un cambio impulsado por la promoción en redes sociales de productos visualmente distintivos y la disposición de los consumidores a pagar primas del 20-30% por la autenticidad percibida. Las exportaciones australianas de finger lime a América del Norte aumentaron un 140% entre 2023 y 2025, impulsadas por la demanda de bares de cócteles artesanales y marcas de helados premium que utilizan las vesículas similares al caviar del fruto tanto por su sabor como por su textura[2]Fuente: Oficina Australiana de Estadísticas, "Estadísticas de Producción Agrícola," abs.gov.au. El calamansi, originario de Filipinas, ha ganado popularidad en los mercados de bebidas del Sudeste Asiático, donde su perfil híbrido de lima-mandarina se alinea con las preferencias de sabor locales. Sin embargo, persisten los desafíos del lado de la oferta: el cultivo de yuzu fuera de Japón sigue siendo limitado debido a la lenta maduración del árbol (5-7 años hasta la primera cosecha) y la vulnerabilidad al enverdecimiento de los cítricos, lo que restringe la producción global anual a aproximadamente 25.000 toneladas métricas y mantiene los precios al por mayor tres veces superiores a los de los limones convencionales. Las casas de sabores están abordando estos desafíos a través de avances en biotecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos crecientes de adulteración y autenticidad | -0.4% | Global, con brechas de aplicación en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.3% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fluctuaciones estacionales de la oferta y volatilidad de precios en los cultivos de cítricos | -0.5% | Global, aguda en Florida, España y Brasil | Corto plazo (≤ 2 años) |

| Desafíos de oxidación/estabilidad en matrices de alta acidez | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y etiquetado

Las regulaciones de la FDA y la UE imponen cargas analíticas que afectan desproporcionadamente a los proveedores de nivel medio que carecen de capacidades internas de espectrometría de masas y análisis de relación isotópica, elevando efectivamente las barreras de entrada y consolidando la participación de mercado entre los grandes actores verticalmente integrados. La guía de 2025 de la Autoridad Europea de Seguridad Alimentaria exige documentación de cada paso del procesamiento, desde la cosecha hasta la destilación, para fundamentar las afirmaciones de "natural", un estándar que ha obligado a las casas de sabores europeas más pequeñas a invertir en mejoras de laboratorio o abandonar el segmento natural por completo. El etiquetado de alérgenos para el citral (por encima del 0,001% en cosméticos de enjuague cero según el Reglamento UE 1223/2009) y el limoneno (por encima del 0,01% en productos de enjuague) ha fragmentado las carteras de productos, con marcas que reformulan o descontinúan referencias en lugar de navegar por complejos requisitos de divulgación. Paradójicamente, las normas estrictas pueden beneficiar al sector a largo plazo al eliminar a los competidores de baja calidad y restaurar la confianza del consumidor, aunque el efecto a corto plazo es la compresión de márgenes y el retraso en los lanzamientos de productos a medida que las formulaciones se someten a pruebas iterativas para cumplir con los estándares en evolución.

Fluctuaciones estacionales de la oferta y volatilidad de precios en los cultivos de cítricos

La producción de cítricos enfrenta desafíos significativos debido a huracanes, heladas y enfermedades, lo que genera volatilidad de precios que interrumpe los contratos de suministro a largo plazo. Esto obliga a las casas de sabores a mantener entre 6 y 9 meses de inventario, aumentando los requisitos de capital de trabajo y los riesgos de deterioro. En la temporada 2024-25, la cosecha de cítricos de Florida cayó a 15,85 millones de cajas, una disminución del 29% respecto al año anterior y la más baja desde 1936, impulsando los futuros de jugo de naranja de los Estados Unidos a USD 4,12 por libra en diciembre de 2024[3]Fuente: Departamento de Agricultura de los Estados Unidos, "CÍTRICOS - USDA NASS," nass.usda.gov. De manera similar, la producción de cítricos de España en 2024 cayó un 10,7% a 5,6 millones de toneladas métricas, el nivel más bajo en 16 años, debido a la sequía y el estrés térmico, lo que tensó el suministro europeo y elevó los precios al contado del aceite de limón. Además, la enfermedad del enverdecimiento de los cítricos (Huanglongbing) ha infectado al 90% de los árboles de Florida, sin que haya una cura comercial disponible. Esto ha impulsado un cambio estructural hacia el abastecimiento de Brasil y Sudáfrica, donde la presión de la enfermedad es comparativamente menor. Si bien los contratos a plazo y la cobertura con futuros ayudan a mitigar parte de la volatilidad, las casas de sabores más pequeñas a menudo carecen de las herramientas financieras para gestionar estos riesgos de manera efectiva, dejándolas vulnerables a los picos de precios en el mercado al contado que pueden afectar significativamente los márgenes trimestrales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sabor: El Dominio de la Naranja Enmascara la Velocidad de la Lima

Los sabores de naranja dominan el mercado con una participación sustancial del 66,43% en 2025, lo que refleja décadas de optimización de la cadena de suministro en torno a Florida, Brasil y España, donde la infraestructura de prensado en frío y la economía de coproductos (jugo, aceite, cáscara) crean ventajas de costo que las variedades más nuevas no pueden igualar. La versatilidad del sabor a naranja en múltiples aplicaciones, incluidas bebidas, confitería, panadería y lácteos, refuerza aún más su posición en el mercado. Su dulzura natural y la amplia aceptación de los consumidores lo convierten en una opción preferida para los fabricantes que buscan atender tanto a los segmentos conscientes de la salud como a los indulgentes.

Los sabores de lima avanzan a una CAGR del 5,58% hasta 2031, a medida que los fabricantes incorporan estos sabores en formulaciones de productos premium para satisfacer las preferencias cambiantes de los consumidores. Las marcas están reformulando limonadas y seltzers para reducir el contenido de azúcar, confiando en la mayor acidez de la lima para mantener la intensidad del sabor sin dulzura. El suministro de lima está más disperso geográficamente en México, India y Egipto, que producen colectivamente 8 millones de toneladas métricas anuales, reduciendo el riesgo de origen único y estabilizando los precios, una ventaja estructural que apoya su trayectoria de crecimiento más rápido. El resurgimiento del pomelo en cócteles artesanales y aguas funcionales, impulsado por su contenido de naringina, que modula las enzimas del citocromo P450 y mejora la biodisponibilidad de los fármacos, ha llevado a las casas de sabores a invertir en tecnologías de desamargado. El limón sigue siendo el elemento de trabajo en panadería y lácteos.

Por Naturaleza: La Prima de lo Natural se Reduce a Medida que los Sintéticos Mejoran

Los sabores cítricos naturales representaron una participación del 70,05% en 2025, creciendo a una CAGR del 5,17%. El crecimiento del segmento natural está impulsado por la creciente demanda de los consumidores de productos de etiqueta limpia y marcos regulatorios estrictos. Los organismos reguladores, como el CFR 101.22 de la FDA de los Estados Unidos y el Reglamento 2025/1112 de la Unión Europea, han enfatizado la importancia de la autenticación de sabores naturales, obligando a los fabricantes a invertir en tecnologías de extracción avanzadas y cadenas de suministro rastreables. Además, la creciente conciencia de los beneficios para la salud de los sabores cítricos naturales, como sus propiedades antioxidantes y su contenido de vitamina C, ha impulsado aún más su adopción en aplicaciones de bebidas, confitería y alimentos funcionales.

Los sabores artificiales, antes estigmatizados, están recuperando terreno en aplicaciones sensibles al costo donde la paridad sensorial con los equivalentes naturales ha mejorado significativamente. Los avances en biotecnología están desempeñando un papel fundamental en cerrar la brecha entre los sabores naturales y artificiales, permitiendo la producción de sabores cítricos artificiales rentables y de alta calidad. Estos sabores se utilizan cada vez más en alimentos procesados, bebidas carbonatadas y aperitivos, donde la eficiencia de costos y los perfiles de sabor consistentes son críticos. El segmento artificial también se beneficia de su capacidad para ofrecer combinaciones de sabores únicas y personalizables, atendiendo a las preferencias cambiantes de los consumidores en mercados de nicho.

Por Forma: La Ventaja de Estabilidad del Polvo Impulsa el Crecimiento de Recuperación

Los sabores cítricos líquidos representaron una participación del 54,26% en 2025, lo que refleja su facilidad de integración en formulaciones de bebidas y lácteos donde la dispersión homogénea es crítica. Las formas líquidas mantienen el dominio en bebidas donde la solubilidad inmediata y la claridad son innegociables. Los avances en tecnología de nanoemulsión, habilitados por la homogeneización a alta presión, han permitido que los aceites cítricos se dispersen sin problemas en aguas claras, bebidas deportivas y bebidas funcionales sin enturbiarse, abordando un desafío de formulación de larga data. Además, los sabores cítricos líquidos se utilizan cada vez más en cócteles listos para beber y bebidas orientadas a la salud, impulsados por la demanda de los consumidores de perfiles de sabor naturales y refrescantes.

Se prevé que los formatos en polvo crezcan a una CAGR del 5,06%, lo que señala un cambio estructural hacia formatos que priorizan la vida útil, la eficiencia de costos y la logística sobre la inmediatez sensorial. Las técnicas de secado por atomización, que emplean portadores como maltodextrina, goma arábiga o almidones modificados, encapsulan los terpenos volátiles en una matriz protectora. Este proceso extiende la vida útil a temperaturas ambiente y reduce la dependencia de la cadena de frío, haciendo que los formatos en polvo sean ideales para regiones con infraestructura de transporte refrigerado limitada, como el África subsahariana y el Sudeste Asiático. Además, los sabores cítricos en polvo están ganando terreno en panadería, confitería y mezclas de bebidas instantáneas debido a su facilidad de almacenamiento, dosificación precisa y compatibilidad con formulaciones secas.

Por Aplicación: Los Aperitivos Salados Emergen como Caballo Negro

Las aplicaciones de bebidas representaron el 56,08% del mercado en 2025, impulsadas por la creciente demanda de tés listos para beber, limonadas y aguas funcionales. Estos productos aprovechan los ácidos cítricos para mejorar la absorción de electrolitos y enmascarar el amargor de la cafeína o las proteínas de origen vegetal, atendiendo a los consumidores conscientes de la salud. El auge de las bebidas bajas en azúcar y de etiqueta limpia ha impulsado aún más la adopción de sabores cítricos, ya que proporcionan dulzura y acidez naturales sin azúcares añadidos ni ingredientes artificiales. Los sabores cítricos se utilizan cada vez más en agua con gas y bebidas energéticas, donde sus perfiles refrescantes y vigorizantes atraen a los consumidores más jóvenes. La creciente tendencia de las bebidas sin alcohol, como los cócteles sin alcohol y los seltzers con sabor, también ha impulsado la demanda de sabores cítricos, ya que ofrecen una base versátil para crear perfiles de sabor complejos y atractivos.

Se proyecta que el segmento de productos salados y aperitivos registre el crecimiento más rápido, con una CAGR del 5,29% durante el período de pronóstico. Los polvos cítricos en condimentos para papas fritas ofrecen una solución a los desafíos de oxidación asociados con los extractos líquidos, al tiempo que ofrecen perfiles auténticos de lima-chile o limón-pimienta. Estos sabores resuenan fuertemente con la preferencia de la Generación Z por sabores audaces e inspirados globalmente. Además, el uso de ácidos cítricos, como los ácidos cítrico y málico, proporciona acidez sin el alto contenido de sodio de los perfiles tradicionales de sal y vinagre, alineándose con las directrices de la FDA para reducir la ingesta de sodio por debajo de 2.300 mg por día. En el segmento de panadería y confitería, si bien el crecimiento se mantiene estable, la innovación continúa con la incorporación de sabores cítricos en ofertas premium como chocolates artesanales, pasteles rellenos de frutas y glaseados con toque ácido, atrayendo a los consumidores que buscan experiencias únicas e indulgentes.

Análisis Geográfico

América del Norte dominó el mercado con una participación del 38,41% en 2025, impulsada por sólidas cadenas de suministro verticalmente integradas que conectan a los productores de cítricos de Florida y California con las casas de sabores a través de avanzados centros de extracción por prensado en frío. La creciente demanda de productos de etiqueta limpia en la región continúa impulsando la innovación en sabores a base de cítricos. Los Estados Unidos siguen siendo el mayor contribuyente, con sabores cítricos ampliamente utilizados en bebidas como aguas con gas, bebidas energéticas y bebidas funcionales, atendiendo a la creciente base de consumidores conscientes de la salud. Si bien Canadá y México contribuyen modestamente, la producción anual de lima de México de 2,5 millones de toneladas métricas lo posiciona como un proveedor clave, especialmente a medida que Florida lidia con la crisis continua del enverdecimiento de los cítricos.

Se espera que la región de Asia-Pacífico registre la CAGR más rápida del 5,38%, impulsada por la urbanización, el aumento de los ingresos disponibles y la comercialización de variedades de cítricos locales como el yuzu, el calamansi y el finger lime. China e India, los mercados más grandes de la región, exhiben tendencias distintas. En China, la premiumización de los productos ha impulsado la demanda de variedades de cítricos importadas como el yuzu y la naranja sanguina, particularmente en cócteles artesanales y postres artesanales. Mientras tanto, el mercado sensible al precio de India se centra en el limón y la lima para bebidas tradicionales como el nimbu pani y la masala soda. Además, las crecientes exportaciones australianas de finger lime a América del Norte destacan la creciente demanda global de sabores cítricos únicos.

El estricto entorno regulatorio de Europa ha remodelado el mercado, consolidando la participación entre los actores verticalmente integrados mientras crea barreras para los proveedores más pequeños que carecen de capacidades analíticas avanzadas. Esta dinámica ha reforzado la confianza de los consumidores en las casas de sabores de la región. Alemania, el Reino Unido y Francia lideran la innovación en bebidas funcionales, aprovechando los ácidos cítricos para enmascarar el amargor en proteínas de origen vegetal y aguas enriquecidas. Mientras tanto, Italia y España se centran en aplicaciones tradicionales como el limoncello y los aceites de oliva infusionados con naranja, que alcanzan precios premium en los mercados de exportación. El énfasis de la región en la sostenibilidad y la trazabilidad refuerza aún más su ventaja competitiva en el mercado global.

Panorama Competitivo

El mercado de sabores cítricos exhibe una estructura moderadamente concentrada, con actores principales como Givaudan, IFF y Symrise dominando las capacidades de extracción por prensado en frío y extracción supercrítica con CO₂ en la cadena ascendente. Mientras tanto, especialistas regionales como Florida Food Products, Citromax y Treatt mantienen una ventaja competitiva gracias a su proximidad a las regiones productoras de cítricos y sus procesos propietarios de desamargado para aceites de cáscara de pomelo y lima. Esta estructura de mercado fragmentada crea oportunidades para maniobras estratégicas. Por ejemplo, la adquisición de Florida Worldwide Citrus por parte de MCI Miritz en marzo de 2025, por una suma no revelada, permitió al conglomerado surcoreano asegurar suministro a largo plazo para sus clientes de bebidas asiáticos, evitando los volátiles mercados al contado. Esta estrategia de integración vertical destaca una ventaja competitiva que los actores más pequeños a menudo no pueden replicar debido a las limitaciones de capital.

Las iniciativas estratégicas en el mercado se concentran en tres áreas clave: expansión de capacidad en regiones de alto crecimiento, fusiones y adquisiciones para asegurar el acceso a materias primas, y asociaciones tecnológicas para mejorar la estabilidad del producto y reducir costos. Los ejemplos incluyen la expansión de instalaciones de Givaudan en Indonesia, las inversiones de DSM-Firmenich en India y la colaboración de Symrise con GEA en sistemas avanzados de secado por atomización. Además, las oportunidades emergentes en sabores derivados de biotecnología están ganando terreno. La solicitud de patente de Givaudan en 2025 para yuzu derivado de fermentación utilizando cepas de levadura modificadas ejemplifica los esfuerzos para superar los cuellos de botella agrícolas mientras se mantiene el estatus de "natural" bajo las definiciones de la FDA. Si la aceptación regulatoria se consolida, tales innovaciones podrían disrumpir las cadenas de suministro tradicionales.

Los avances tecnológicos siguen siendo un diferenciador competitivo crítico. La extracción supercrítica con CO₂, por ejemplo, logra una pureza de limoneno superior al 95% mientras elimina los residuos de solventes, lo que la hace muy deseable para aplicaciones farmacéuticas y de cuidado personal sujetas a un escrutinio regulatorio estricto. Sin embargo, solo un número limitado de instalaciones globales posee esta capacidad, creando una ventaja estructural para los actores establecidos. Además, las soluciones de trazabilidad basadas en cadena de bloques, como la colaboración de Givaudan en 2025 con IBM Food Trust para rastrear el aceite de naranja brasileño desde el huerto hasta la formulación, tienen como objetivo combatir la adulteración y mejorar la transparencia. A medida que los costos de cumplimiento regulatorio continúan aumentando, se espera que el panorama competitivo se consolide aún más, favoreciendo a los actores más grandes y bien capitalizados.

Líderes de la Industria de Sabores Cítricos

Givaudan SA

DSM-Firmenich

International Flavors & Fragrances (IFF)

Kerry Group plc

Symrise AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Unifrutti adquirió una granja de 400 hectáreas en Sicilia, Italia, especializada en el cultivo de naranja sanguina y mandarina, invirtiendo un estimado de EUR 25 millones (USD 27 millones) para asegurar el suministro directo para los segmentos premium europeos y evitar los canales de materias primas tradicionales, reduciendo los costos de adquisición.

- Octubre de 2025: DSM-Firmenich completó la expansión de su instalación en Thuravoor, India, añadiendo 15.000 metros cuadrados de espacio de producción y aumentando la capacidad de sabores cítricos en un 30%, con el objetivo de atender los segmentos de bebidas funcionales y lácteos del subcontinente con una inversión estimada de USD 40 millones.

- Agosto de 2025: DSM-Firmenich inició la construcción de una nueva instalación en Vadodara, India, con una inversión estimada de USD 60 millones; la planta, operativa en el cuarto trimestre de 2027, albergará líneas de extracción supercrítica con CO₂ y atenderá la creciente demanda de Asia-Pacífico de sabores cítricos naturales.

- Marzo de 2025: MCI Miritz completó la adquisición de Florida Worldwide Citrus por una suma no revelada, posicionando al conglomerado surcoreano para evitar los volátiles mercados al contado y asegurar el suministro a largo plazo de aceite de cítricos para sus clientes de bebidas asiáticos, con volúmenes de adquisición anuales estimados en 500-600 toneladas métricas.

Alcance del Informe Global del Mercado de Sabores Cítricos

Los sabores cítricos son perfiles de sabor brillantes, ácidos y aromáticos derivados principalmente de la cáscara (piel) y el jugo de frutas de la familia Rutaceae, incluidos limones, limas, naranjas, pomelos y mandarinas. Se caracterizan por una combinación de alta acidez (ácido cítrico), dulzura sutil y un contenido de aceite aromático y zesty.

El mercado de sabores cítricos está segmentado por tipo de sabor, naturaleza, forma, aplicación y geografía. Según el tipo de sabor, el mercado está segmentado en naranja, limón, lima, pomelo y otros. Por naturaleza, el mercado está segmentado en natural y artificial. Por forma, el mercado ha sido segmentado en líquido y polvo. Por aplicación, el mercado está segmentado en alimentos y bebidas, cuidado personal y cosméticos, farmacéutico y nutracéutico. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Naranja |

| Limón |

| Lima |

| Pomelo |

| Otros |

| Natural |

| Artificial |

| Líquido |

| Polvo |

| Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Postres Congelados | |

| Bebidas | |

| Productos Salados y Aperitivos | |

| Otros | |

| Cuidado Personal y Cosméticos | |

| Farmacéutico y Nutracéutico | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Sabor | Naranja | |

| Limón | ||

| Lima | ||

| Pomelo | ||

| Otros | ||

| Por Naturaleza | Natural | |

| Artificial | ||

| Por Forma | Líquido | |

| Polvo | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Postres Congelados | ||

| Bebidas | ||

| Productos Salados y Aperitivos | ||

| Otros | ||

| Cuidado Personal y Cosméticos | ||

| Farmacéutico y Nutracéutico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de sabores cítricos?

El tamaño del mercado de sabores cítricos se sitúa en USD 5.390 millones en 2026 y se proyecta que alcance USD 7.100 millones en 2031 según Mordor Intelligence.

¿Qué tipo de sabor tiene la mayor participación?

La naranja representó el 66,43% de la participación del mercado de sabores cítricos en 2025, impulsada por la arraigada economía de coproductos de jugo y aceite.

¿Qué región crecerá más rápido entre 2026 y 2031?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 5,38% respaldada por la nueva capacidad en India e Indonesia.

¿Por qué los polvos cítricos están ganando popularidad?

Los polvos secados por atomización ofrecen una vida útil de 18 a 24 meses, lo que permite la distribución en climas cálidos e impulsa una CAGR del 5,06% para el formato.

¿Qué avances tecnológicos están dando forma al mercado?

La extracción supercrítica con CO₂ y el secado por atomización avanzado permiten una mayor retención de sabor y etiquetas más limpias, apoyando el rápido crecimiento de los formatos en polvo.

Última actualización de la página el: