Tamaño y Participación del Mercado de Redes de Pesca

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

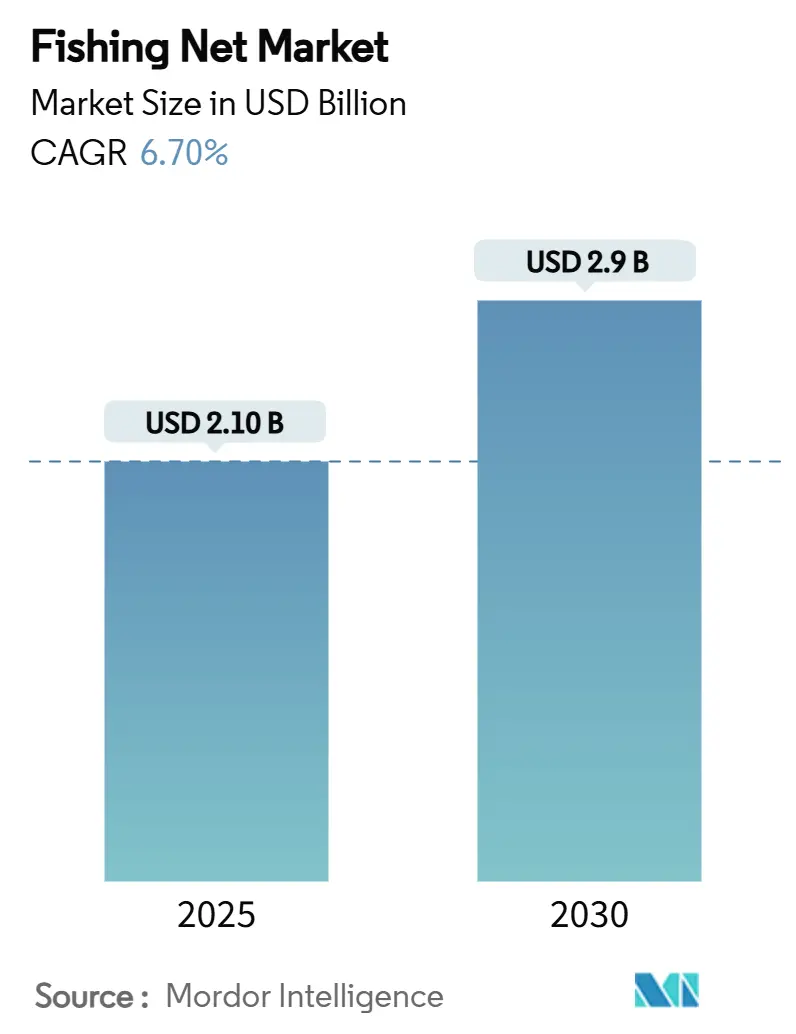

| Tamaño del Mercado (2025) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.9 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.70% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Pesca por Mordor Intelligence

El tamaño del mercado de redes de pesca es de USD 2,1 mil millones en 2025 y se prevé que alcance los USD 2,9 mil millones en 2030, lo que refleja una CAGR del 6,7% para el período de revisión. La rápida expansión de la acuicultura en la región Asia-Pacífico, el crecimiento sostenido de la demanda de productos del mar y los subsidios continuos para la modernización de flotas se combinan para mantener el mercado de redes de pesca en una trayectoria de expansión sostenida. Los avances en polímeros biodegradables, la integración de sensores inteligentes y las fibras sintéticas de alta resistencia están ampliando las expectativas de rendimiento y redefiniendo los criterios de compra[1]Fuente: División de Pesca de la FAO, "El Estado Mundial de la Pesca y la Acuicultura 2024," fao.org. Al mismo tiempo, la acuicultura de precisión y los cambios en las regulaciones de artes de pesca están orientando a algunos compradores hacia soluciones alternativas, lo que obliga a los proveedores a innovar y recalibrar sus carteras de productos. La intensidad competitiva es moderada pero creciente, con los cinco principales proveedores concentrando una participación mayoritaria y utilizando la diferenciación tecnológica como principal defensa frente a la presión sobre los márgenes.

Conclusiones Clave del Informe

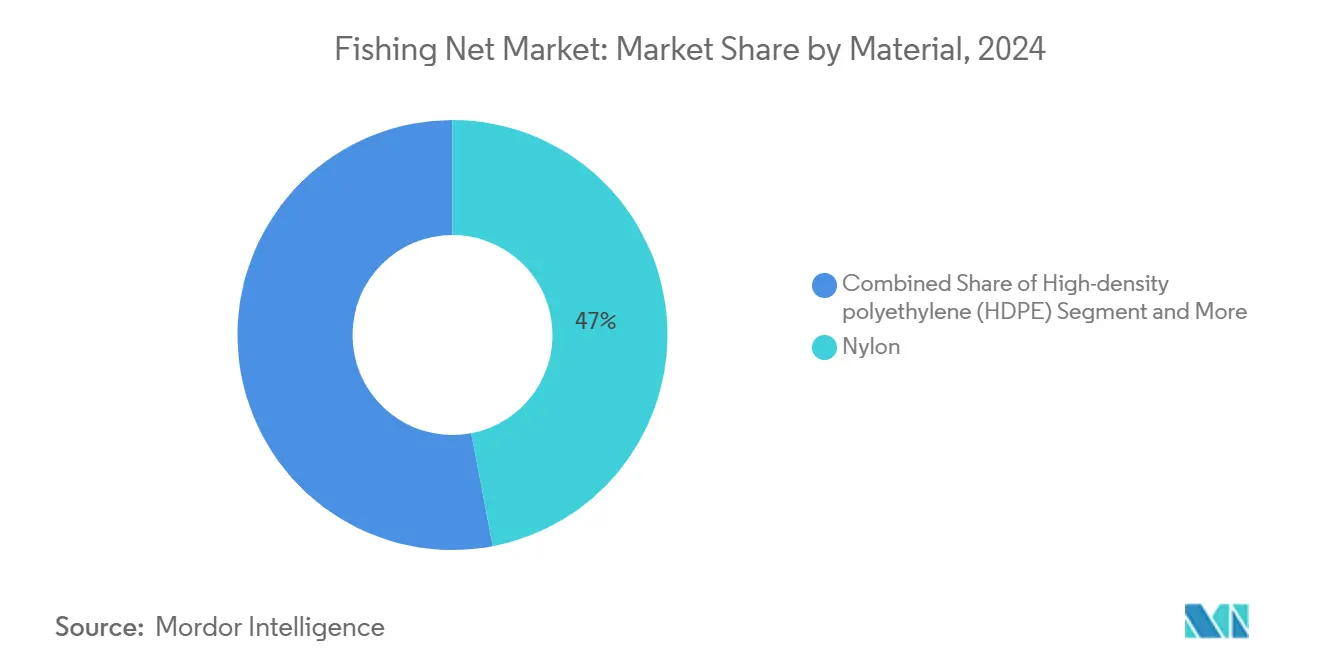

- Por material, el nailon concentró el 47% de la participación del mercado de redes de pesca en 2024, mientras que los polímeros biodegradables registraron la CAGR más rápida del 11,8% hasta 2030.

- Por tipo de red, las redes de enmalle lideraron con una participación en los ingresos del 32% en 2024, mientras que se proyecta que las redes de deriva se expandan a una CAGR del 8,7% hasta 2030.

- Por usuario final, la pesca comercial representó el 54% del tamaño del mercado de redes de pesca en 2024, mientras que se proyecta que las jaulas de acuicultura avancen a una CAGR del 9,1%.

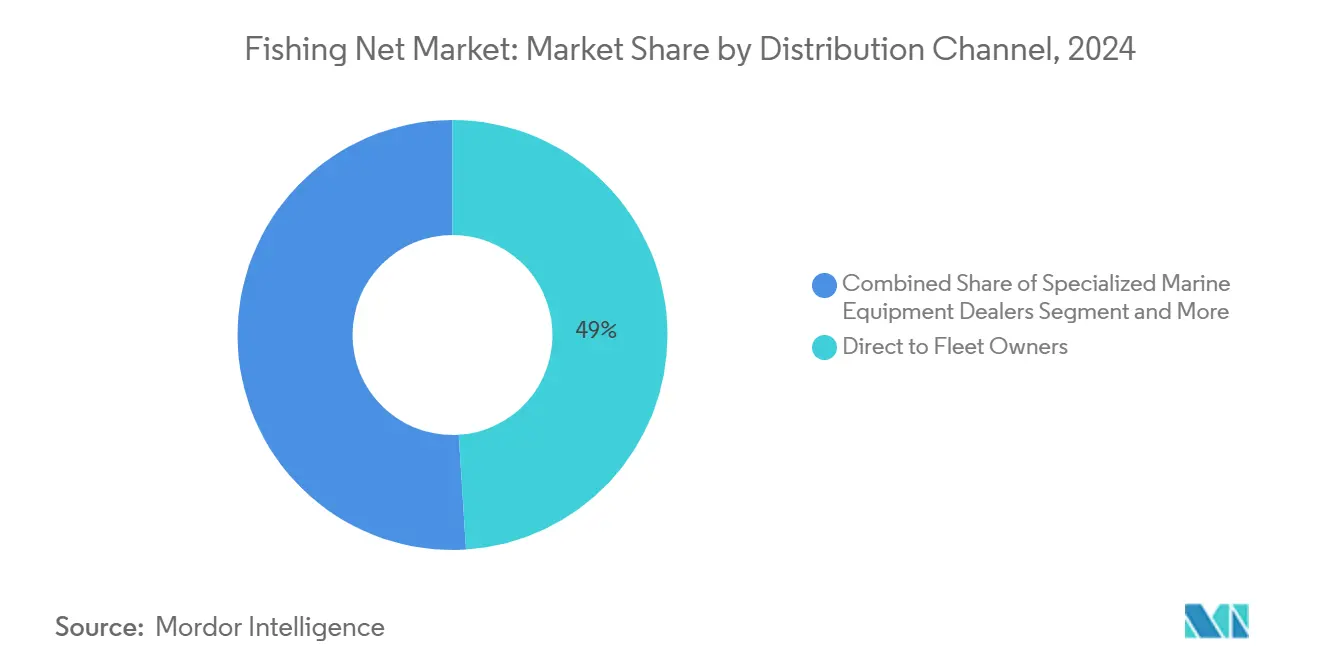

- Por canal de distribución, las ventas directas a propietarios de flotas representaron una participación del 49% en 2024, mientras que se proyecta que las plataformas B2B en línea crezcan a una CAGR del 12,6% hasta 2030.

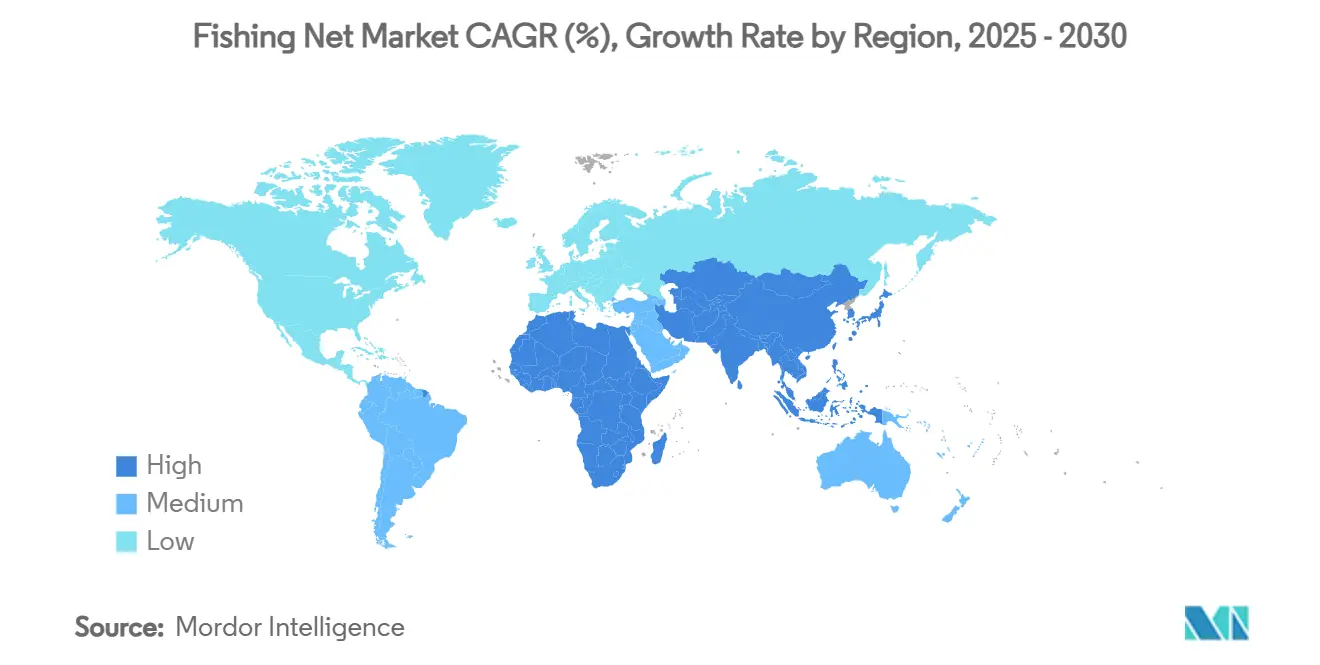

- Por geografía, Asia-Pacífico dominó con una participación del 43% en 2024, y se prevé que África registre una CAGR del 9,2% hasta 2030.

- Garware Technical Fibres, Diopas, FISA, AKVA group y Nitto Seimo controlaron conjuntamente la participación mayoritaria del mercado global.

Tendencias e Información del Mercado Global de Redes de Pesca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo mundial de productos del mar | +1.2% | Global, mayor en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Aceleración de las adiciones de capacidad en acuicultura | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia África y América del Sur | Corto plazo (≤ 2 años) |

| Avances en fibras sintéticas de alta resistencia | +0.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para la modernización de flotas pesqueras | +1.1% | Asia-Pacífico y Europa, impacto selectivo en África | Mediano plazo (2-4 años) |

| Comercialización de polímeros biodegradables para redes | +0.7% | Europa y América del Norte lideran | Largo plazo (≥ 4 años) |

| Integración de sensores inteligentes en redes para captura de precisión | +0.5% | Japón, Noruega y otras naciones pesqueras avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo Mundial de Productos del Mar

Se proyecta que el consumo de pescado per cápita aumente a 21,5 kg para 2030, lo que tensionará los suministros de pesca de captura e impulsará mejoras en los artes de pesca para aumentar la eficiencia de la captura. Se prevé que el consumo per cápita en África caiga a 9,8 kg, creando una brecha proteica que impulsa la inversión pública y privada en acuicultura, lo que a su vez eleva la demanda de redes especializadas. La acuicultura superó a la pesca de captura en la producción mundial durante 2024 y debería alcanzar el 54% de la producción mundial para 2032, orientando las especificaciones de las redes hacia formatos aptos para jaulas[2]Fuente: Jason Holland, "La FAO proyecta una década de mayor consumo de pescado, pero África genera preocupaciones," seafoodsource.com. Los operadores priorizan la durabilidad, los recubrimientos antiincrustantes y la compatibilidad con sensores para maximizar los volúmenes de cosecha mientras cumplen con las métricas de sostenibilidad en evolución. La tendencia sostenida de consumo sustenta ciclos de reemplazo prolongados y reduce la volatilidad de los ingresos para los principales fabricantes.

Aceleración de las Adiciones de Capacidad en Acuicultura

La acuicultura mundial ha experimentado un crecimiento masivo en los últimos años. Este auge impulsa una demanda robusta de redes para jaulas diseñadas para manejar densidades de siembra más altas y mitigar la bioincrustación. El recubrimiento patentado V2 de Garware ejemplifica las respuestas de los proveedores que prometen una mayor vida útil de la red y una menor frecuencia de limpieza. En toda África, el crecimiento anual de la acuicultura del 11% está duplicando el número de pedidos de redes para jaulas en lagos profundos, diseñadas para manejar corrientes de agua más fuertes mientras mejoran el bienestar de los peces. Los sistemas sumergibles en alta mar están ganando aceptación, reduciendo el mantenimiento en un 10% y aumentando el potencial de ingresos en un 44%, lo que pone mayor énfasis en diseños de alta resistencia y bajo peso que puedan soportar las tensiones de los océanos abiertos.

Avances en Fibras Sintéticas de Alta Resistencia

Las mezclas de polietileno de peso molecular ultraalto (UHMWPE) han extendido notablemente la vida útil y reducido el peso, ayudando a las flotas a reducir el consumo de combustible incluso cuando las cargas de trabajo aumentan. Los polímeros de poliéster-amida coreanos logran una descomposición del 92% en agua de mar después de 12 meses, pero igualan al nailon en resistencia a la tracción, lo que señala un giro futuro hacia productos que combinan rendimiento con cumplimiento ambiental al final de su vida útil. Los ensayos europeos con redes de bioplástico revelan déficits de rigidez y resistencia, pero subrayan el compromiso político con alternativas más ecológicas que podrían madurar rápidamente bajo las próximas directivas de eliminación de artes de pesca. Los proveedores están, por tanto, apostando por programas de investigación y desarrollo de doble vía: uno centrado en maximizar la robustez de la fibra y otro en acelerar la degradación ecológica preservando la durabilidad durante el uso.

Subsidios Gubernamentales para la Modernización de Flotas Pesqueras

Los subsidios pesqueros globales ascienden a USD 35,4 mil millones por año, y aproximadamente USD 22 mil millones se clasifican como perjudiciales, aunque continúan estimulando picos de gasto en equipos a corto plazo[3]Fuente: Pew Charitable Trusts, "Un Acuerdo Global para Poner Fin a los Subsidios Pesqueros Perjudiciales," pewtrusts.org. El estímulo vinculado al combustible de China de CNY 20 mil millones (USD 3,2 mil millones) en 2024 aceleró grandes pedidos de redes de reemplazo y mejoras de equipos. Un nuevo marco de la OCDE exige una mejor vinculación entre los subsidios y los datos de evaluación de existencias, lo que probablemente redirigirá los fondos hacia flotas que adopten artes de pesca sostenibles verificados. El impuesto sobre la renta de recursos del 40% de Noruega añade incertidumbre, pero mantiene los incentivos de modernización vigentes, preservando el flujo de pedidos de redes de acuicultura premium diseñadas para cumplir estrictas normas de bienestar animal. Los fabricantes capaces de certificar el cumplimiento ambiental están en posición de capturar una mayor participación de las adquisiciones impulsadas por subsidios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones sobre captura incidental y eliminación de artes de pesca fantasma | -0.8% | Global, más estricto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de nailon y HDPE | -1.1% | Global, efecto más profundo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia artes de pesca alternativos (palangres, trampas) | -0.6% | América del Norte y Europa primero, y gradualmente en otros lugares | Mediano plazo (2-4 años) |

| La acuicultura de precisión reduce la demanda de redes para pesca de captura | -0.9% | Europa y América del Norte lideran | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones sobre Captura Incidental y Eliminación de Artes de Pesca Fantasma

Los reguladores están intensificando mandatos como los Dispositivos Excluidores de Tortugas y los Planes de Reducción de Capturas de Mamíferos Marinos, que requieren costosas modificaciones en las redes[4]Fuente: Administración Nacional Oceánica y Atmosférica, "Artes de Pesca y Riesgos para las Especies Protegidas," fisheries.noaa.gov. Las propuestas de la Unión Europea sobre artes de pesca abandonados alientan a las flotas a cambiar hacia materiales biodegradables, aunque los primeros ensayos indican tasas de captura reducidas que complican la economía de la adopción. Las agencias de certificación imponen líneas lastradas y líneas tori, creando una prima de cumplimiento para los artes de pesca que incorporan dispositivos de mitigación preinstalados. Los operadores a pequeña escala enfrentan presiones de liquidez, pero las pesquerías de alto valor aceptan las adaptaciones para mantener las ecoetiquetas y el acceso al mercado, lo que sostiene una cadencia de reemplazo de referencia incluso bajo normas más estrictas.

Volatilidad en los Precios de las Materias Primas de Nailon y HDPE

Los precios del polietileno y el polipropileno aumentaron a finales de 2024 debido a las compras anticipadas provocadas por huracanes y las dinámicas de precios competitivos, comprimiendo los márgenes de los fabricantes. Los subsidios por valor de USD 30 mil millones a los productores primarios de plástico en China y Arabia Saudita distorsionan las curvas de costos y amplían la volatilidad. La dependencia del caprolactama para el nailon 6 y del etileno para el HDPE crea cuellos de botella que se transmiten rápidamente a los fabricantes de redes. En respuesta, los proveedores están probando mezclas recicladas y construcciones multicapa que extienden la vida útil, permitiendo a las flotas compensar los mayores costos iniciales mediante ciclos de uso más prolongados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Nailon Mantiene el Liderazgo mientras el Crecimiento Biodegradable se Acelera

Las redes de nailon concentraron una participación de mercado del 47% en el mercado de redes de pesca en 2024, gracias a sus cadenas de suministro bien establecidas, su fuerte resistencia a la abrasión y su amplia versatilidad de aplicación. El segmento continúa beneficiándose de las expansiones de flotas en la región Asia-Pacífico, donde los operadores valoran el rendimiento predecible y el mantenimiento sencillo. Al mismo tiempo, se proyecta que los polímeros biodegradables crezcan a una CAGR del 11,8%, impulsados por estrictas regulaciones de eliminación de artes de pesca en Europa y mejoras de rendimiento, como la fórmula coreana de poliéster-amida que se descompone un 92% en un año mientras iguala la resistencia del nailon. La volatilidad en los costos de las materias primas del polietileno y el polipropileno impulsa un giro hacia el contenido reciclado y los insumos de base biológica, posicionando las construcciones híbridas como un puente entre la durabilidad y el cumplimiento ecológico.

La diferenciación del mercado ahora depende de recubrimientos avanzados que retardan la bioincrustación y etiquetas de Identificación por Radiofrecuencia (RFID) integradas que rastrean la vida útil del activo. Los proveedores de nailon han respondido con acabados estables a los rayos UV y aditivos antimicrobianos, mientras que los nuevos participantes biodegradables enfatizan la certificación del ciclo de vida. Los compradores evalúan el costo total de propiedad, considerando el mantenimiento, las tarifas al final de la vida útil y las estructuras de subsidios en evolución que a menudo reembolsan las compras ecológicamente conformes. A medida que los marcos de incentivos maduran, los proveedores biodegradables podrían erosionar el liderazgo en volumen del nailon, pero un cambio total es poco probable antes de que la paridad de precios se reduzca aún más.

Por Tipo de Red: Las Redes de Enmalle Dominan, las Redes de Deriva Escalan mediante Tecnología

Las redes de enmalle concentraron el 32% de los ingresos de 2024 gracias a su facilidad de despliegue y su idoneidad para numerosas especies. Las mejoras de diseño, como los monofilamentos más delgados y los paneles sin nudos, ayudan a minimizar la captura incidental y mantener la selectividad de las especies objetivo. Se proyecta que las redes de deriva, aunque controvertidas, registren una CAGR del 8,7% hasta 2030, respaldadas por módulos de sensores inteligentes que alertan a las tripulaciones sobre los puntos de saturación y la composición de la captura. Estos complementos elevan el costo de la red, pero permiten decisiones de izado más rápidas que aumentan la rentabilidad.

Las redes de arrastre mantienen una sólida base instalada en las flotas industriales, pero enfrentan un creciente escrutinio regulatorio por sus impactos bentónicos. Los fabricantes responden con diseños más ligeros y de mayor abertura que reducen el contacto con el fondo marino y el consumo de combustible. Las redes de cerco y las redes de lanzamiento ocupan segmentos de nicho que sirven a las operaciones de cerco de jareta y a las pesquerías costeras a pequeña escala, respectivamente. La investigación y el desarrollo en curso apuntan a construir marcos modulares que permitan cambiar rápidamente entre formatos de red, creando flexibilidad para licencias multiespecies y apoyando las ganancias en la utilización de embarcaciones.

Por Usuario Final: La Captura Comercial Sigue siendo el Núcleo mientras la Acuicultura Crece con Fuerza

Las flotas de captura comercial representaron el 54% del tamaño del mercado de redes de pesca en 2024 y continúan siendo el ancla de la demanda de referencia. Los marcos de subsidios, especialmente en China y Noruega, canalizan capital recurrente hacia redes de reemplazo que cumplen con las nuevas normas de captura incidental y artes de pesca fantasma. Sin embargo, las jaulas de acuicultura son el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 9,1%, a medida que los gobiernos impulsan la acuicultura interior y en alta mar para asegurar el suministro de proteínas. El crecimiento anual de la acuicultura del 11% en África y el salto productivo de Indonesia ilustran la escala de los requisitos incrementales de redes para jaulas.

La acuicultura de precisión modifica esta trayectoria. Los sistemas de acuicultura en recirculación reducen la demanda de jaulas en aguas abiertas, pero aumentan los pedidos de filtros de malla fina y pantallas para tanques. Los segmentos recreativo y artesanal se mantienen estables, aunque los cambios en el tipo de arte de pesca y el etiquetado de sostenibilidad moldean lentamente las preferencias de los compradores. Los proveedores equilibran las carteras de productos agrupando líneas de captura y acuicultura, ofreciendo contratos de servicio que integran inspección, limpieza y monitoreo remoto para construir flujos de ingresos residuales.

Por Canal de Distribución: Las Relaciones Directas Prevalecen, el Comercio Electrónico Gana Velocidad

La venta directa a propietarios de flotas concentró el 49% de los ingresos del mercado en 2024, lo que refleja el papel de asesoría técnica que desempeñan los proveedores al adaptar el tamaño de la malla, la configuración de los nudos y la elección del recubrimiento a los requisitos específicos de cada embarcación. Los grandes propietarios de flotas negocian acuerdos de suministro plurianuales que fijan fórmulas de precios vinculadas a índices de materias primas, protegiendo los presupuestos de adquisición de la volatilidad de las materias primas. Las plataformas B2B en línea avanzan a una CAGR del 12,6% a medida que las herramientas de adquisición digital se vuelven más sofisticadas, con sistemas de inventario integrados y alertas de mantenimiento predictivo que convierten la interfaz de pedidos en un servicio de valor añadido.

Los distribuidores regionales persisten donde las flotas están fragmentadas o requieren soporte de campo inmediato. Sin embargo, algunos distribuidores evolucionan hacia modelos híbridos que combinan existencias localizadas con portales de pedidos basados en la nube, preservando así su relevancia mientras reducen los gastos generales. Los proyectos piloto de cadena de bloques prueban la trazabilidad de extremo a extremo, garantizando que los datos de autenticidad e impacto ambiental acompañen a cada red. A medida que más flotas integran módulos de planificación de recursos empresariales, los enlaces de interfaz de programación de aplicaciones (API) sin interrupciones con los catálogos de proveedores incorporarán el comercio electrónico en los calendarios de reacondicionamiento rutinarios.

Análisis Geográfico

Asia-Pacífico representó el 43% de las ventas globales en 2024, con la subvención de modernización de flotas de China de CNY 20 mil millones (USD 3,2 mil millones) y el meteórico ascenso de la acuicultura en Indonesia como pilares de los pedidos de gran volumen. La investigación y el desarrollo de Japón en redes de seguimiento de área amplia y sensores inteligentes amplifica los derrames tecnológicos regionales, mientras que el campeón indio Garware exporta a 75 países y reporta un crecimiento de ingresos del 31,4%, lo que subraya el peso manufacturero de la región. Sin embargo, la expansión de la acuicultura de precisión en las economías avanzadas modera el crecimiento de las redes para jaulas, lo que lleva a los proveedores a impulsar productos de mayor valor con sensores integrados como cobertura.

África es la región de más rápido crecimiento, proyectada a una CAGR del 9,2% hasta 2030. La expansión anual de la acuicultura del 11% en el continente supera los promedios globales, pero aún deja una brecha de infraestructura de USD 12 mil millones que los prestamistas internacionales y el capital privado están ansiosos por cerrar[5]Fuente: Essam Yassin Mohammed, "Acelerando la Acuicultura para Combatir el Déficit de Pescado en África," worldfishcenter.org. El proyecto de modernización de USD 36,4 millones de Benín ilustra el impulso respaldado por el Estado, aunque persisten los brotes de enfermedades y las limitaciones de financiamiento. La demanda se inclina hacia redes para jaulas antiincrustantes y resistentes a depredadores, adecuadas para grandes lagos, con proveedores que ofrecen plazos de crédito extendidos para ganar posiciones.

Europa y América del Norte conforman mercados maduros donde el rigor regulatorio moldea la evolución del producto. El ingreso por exportaciones de productos del mar de Noruega de NOK 175,4 mil millones (USD 16,4 mil millones) respalda un gasto de reemplazo constante, incluso cuando un impuesto sobre la renta de recursos del 40% enfría los nuevos proyectos de jaulas en red. Los sistemas de recirculación se están proliferando en Dinamarca y los Países Bajos, reduciendo los volúmenes de jaulas pero aumentando los pedidos de mallas de cribado interno. Las Declaraciones de Producto Ambiental, como el referente de 25 toneladas métricas de CO₂ de AKVA, alientan a los proveedores a reducir las emisiones del ciclo de vida, influyendo en las especificaciones de las licitaciones. América del Sur ofrece un potencial moderado, con volatilidad de producción vinculada a enfermedades, y la burocracia regulatoria mantiene la inversión cautelosa. Sin embargo, la acuicultura de especies de nicho de alto valor sostiene la demanda de redes especializadas.

Panorama Competitivo

La competencia está moderadamente fragmentada, aunque se inclina hacia la consolidación, ya que las empresas líderes invierten en investigación y desarrollo y amplían sus redes de distribución globales. Las cinco principales empresas, Garware Technical Fibres, Diopas, FISA, AKVA group y Nitto Seimo, concentran una participación mayoritaria de los ingresos, pero los especialistas regionales aún prosperan adaptando productos a pesquerías únicas. Garware aprovecha su posición como el mayor proveedor mundial de redes de acuicultura para salmón para introducir la red depredadora Sapphire CFR y el escudo no farmacológico X12, diferenciándose en durabilidad y afirmaciones sobre la salud de los peces. Diopas amplió su centro de investigación y desarrollo en Grecia para acelerar los ciclos de prototipado, y la línea SUPRA HDPE de FISA apunta a jaulas en alta mar de alta energía.

Los movimientos estratégicos se centran en la integración vertical y las pruebas de sostenibilidad. La declaración ambiental de AKVA demuestra cómo la contabilidad de carbono se está convirtiendo en una herramienta de ventas en Europa, mientras que Nitto Seimo pilota etiquetas con RFID integrado para el seguimiento de artes de pesca. Los innovadores en polímeros biodegradables forman un flanco disruptivo. Los laboratorios de investigación coreanos se asocian con empresas de fibras nacionales para dar el salto al suministro comercial en dos años. Los proveedores establecidos cubren sus inversiones firmando acuerdos de codesarrollo, asegurando acceso temprano a nuevas plataformas de materiales.

Las barreras de entrada al mercado aumentan con cada giro regulatorio. Los artes de pesca deben superar pruebas obligatorias de resistencia al desgarro y biodegradación en la Unión Europea, lo que favorece a las empresas con laboratorios propios y presupuestos de certificación. Las economías de escala ayudan a absorber las fluctuaciones en los precios de las resinas, dando a los actores más grandes una flexibilidad de precios que presiona a los rivales más pequeños. Aún así, la personalización regional, el servicio rápido y la venta consultiva mantienen nichos abiertos para competidores medianos ágiles, especialmente en las pesquerías desatendidas de África y América del Sur.

Líderes de la Industria de Redes de Pesca

Garware Technical Fibres Limited

Nitto Seimo Co., Ltd.

King Chou Marine Technology Co., Ltd.

AKVA group ASA (Egersund Net)

Miller Net Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kawasaki Heavy Industries presentó el sistema de acuicultura sostenible MINATOMAÉ, probando el cultivo de trucha salmón cerca de Kobe para reducir los costos logísticos y mejorar la gestión de la densidad. El piloto valida la acuicultura a gran escala adyacente a tierra que puede acortar las cadenas de suministro y mejorar la bioseguridad. Una adopción más amplia de este modelo aumentará la demanda de redes para jaulas duraderas y resistentes a depredadores, impulsando las ventas de alta gama en el mercado de redes de pesca.

- Julio de 2024: Benín, en colaboración con el Banco Africano de Desarrollo, lanzó un centro de acuicultura de USD 36,4 millones que apunta a una producción anual de 65 millones de alevines y tiene como objetivo mejorar las prácticas de producción de los pequeños agricultores. La capacidad adicional elevará la demanda regional de redes para jaulas y accesorios relacionados, reforzando la posición de África como el segmento de más rápido crecimiento del mercado global de redes de pesca.

- Mayo de 2024: Científicos coreanos crearon un polímero biodegradable marino que se descompone un 92% en un año pero iguala al nailon en resistencia, preparando el terreno para su comercialización en 2027. El escalado exitoso de este material podría acelerar el cambio hacia opciones de redes ecológicas y alterar las participaciones de materiales a largo plazo en el mercado de redes de pesca.

Alcance del Informe Global del Mercado de Redes de Pesca

| Nailon |

| Polietileno de Alta Densidad (HDPE) |

| Polipropileno |

| Poliéster |

| Polímeros Biodegradables (PLA, PHA) |

| Redes de Enmalle |

| Redes de Arrastre |

| Redes de Lanzamiento |

| Redes de Cerco |

| Redes de Deriva |

| Pesca de Captura Comercial |

| Jaulas de Acuicultura |

| Pesca Recreativa y Artesanal |

| Venta Directa a Propietarios de Flotas |

| Distribuidores Especializados de Equipos Marinos |

| Plataformas B2B en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Chile | |

| Resto de América del Sur | |

| Europa | Noruega |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Nigeria |

| Sudáfrica | |

| Resto de África |

| Por Material | Nailon | |

| Polietileno de Alta Densidad (HDPE) | ||

| Polipropileno | ||

| Poliéster | ||

| Polímeros Biodegradables (PLA, PHA) | ||

| Por Tipo de Red | Redes de Enmalle | |

| Redes de Arrastre | ||

| Redes de Lanzamiento | ||

| Redes de Cerco | ||

| Redes de Deriva | ||

| Por Usuario Final | Pesca de Captura Comercial | |

| Jaulas de Acuicultura | ||

| Pesca Recreativa y Artesanal | ||

| Por Canal de Distribución | Venta Directa a Propietarios de Flotas | |

| Distribuidores Especializados de Equipos Marinos | ||

| Plataformas B2B en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Europa | Noruega | |

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes de pesca y a cuánto se proyecta que llegará para 2030?

El tamaño del mercado de redes de pesca es de USD 2,1 mil millones en 2025 y se proyecta que alcance los USD 2,9 mil millones para 2030.

¿Qué región lidera el mercado de redes de pesca?

Asia-Pacífico concentra la mayor participación con el 43% de los ingresos globales, respaldada por importantes subsidios de modernización y una rápida expansión de la acuicultura.

¿Qué material está ganando terreno como alternativa ecológica a las redes de nailon?

Los polímeros biodegradables de poliéster-amida que se descomponen un 92% en agua de mar en un año están emergiendo como la alternativa de más rápido crecimiento, avanzando a una CAGR del 11,8%.

¿Cómo están cambiando los sensores inteligentes el rendimiento de las redes de pesca?

Los sensores integrados proporcionan datos en tiempo real sobre la carga de captura y la geometría de la red, ayudando a las flotas a optimizar los calendarios de izado, reducir el consumo de combustible y disminuir la captura incidental.

¿Qué impacto tienen los sistemas de acuicultura de precisión en la demanda de redes?

Los sistemas de acuicultura en recirculación reducen la dependencia de las grandes redes para jaulas al reciclar hasta el 99% del agua, desplazando así la demanda hacia pantallas de tanques de malla fina y redes de filtración.

Última actualización de la página el: