Tamaño y Participación del Mercado de Atún

Análisis del Mercado de Atún por Mordor Intelligence

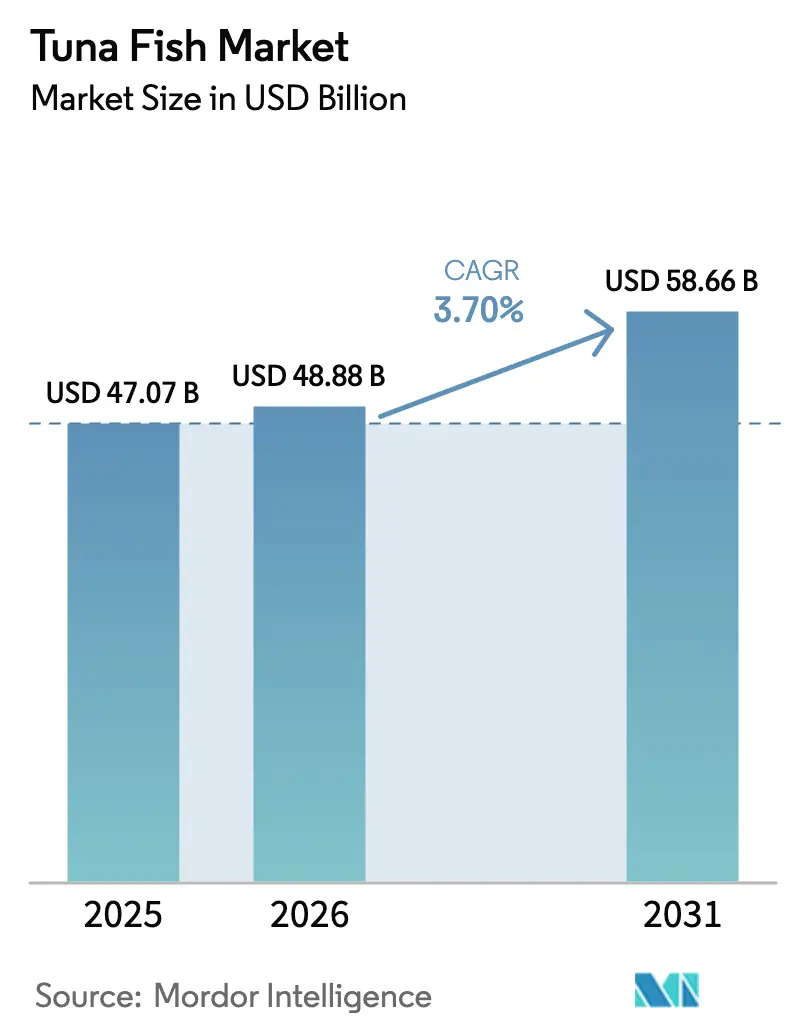

El tamaño del mercado de atún fue valorado en USD 47,07 mil millones en 2025 y se estima que crecerá desde USD 48,88 mil millones en 2026 hasta alcanzar USD 58,66 mil millones para 2031, a una CAGR del 3,7% durante el período de pronóstico (2026-2031). La creciente demanda de atún de calidad para sushi, la recuperación de las cuotas de atún rojo y la comercialización de la tecnología de criadero de ciclo cerrado sustentan esta expansión. Asia-Pacífico sigue siendo el ancla de volumen y valor, aunque Oriente Medio registra ahora el crecimiento más rápido a medida que Turquía y los Emiratos Árabes Unidos amplían las jaulas marinas. La trazabilidad electrónica obligatoria en la Unión Europea y los Estados Unidos está concentrando los volúmenes en operadores certificados, mientras que los objetivos de carbono de Alcance 3 del comercio minorista aceleran la inversión en sistemas terrestres de bajo impacto ambiental. El enfoque competitivo está pasando del ranching basado en captura al acuicultura de ciclo completo, lo que elimina la dependencia de juveniles silvestres y estabiliza los costos de insumos.

Conclusiones Clave del Informe

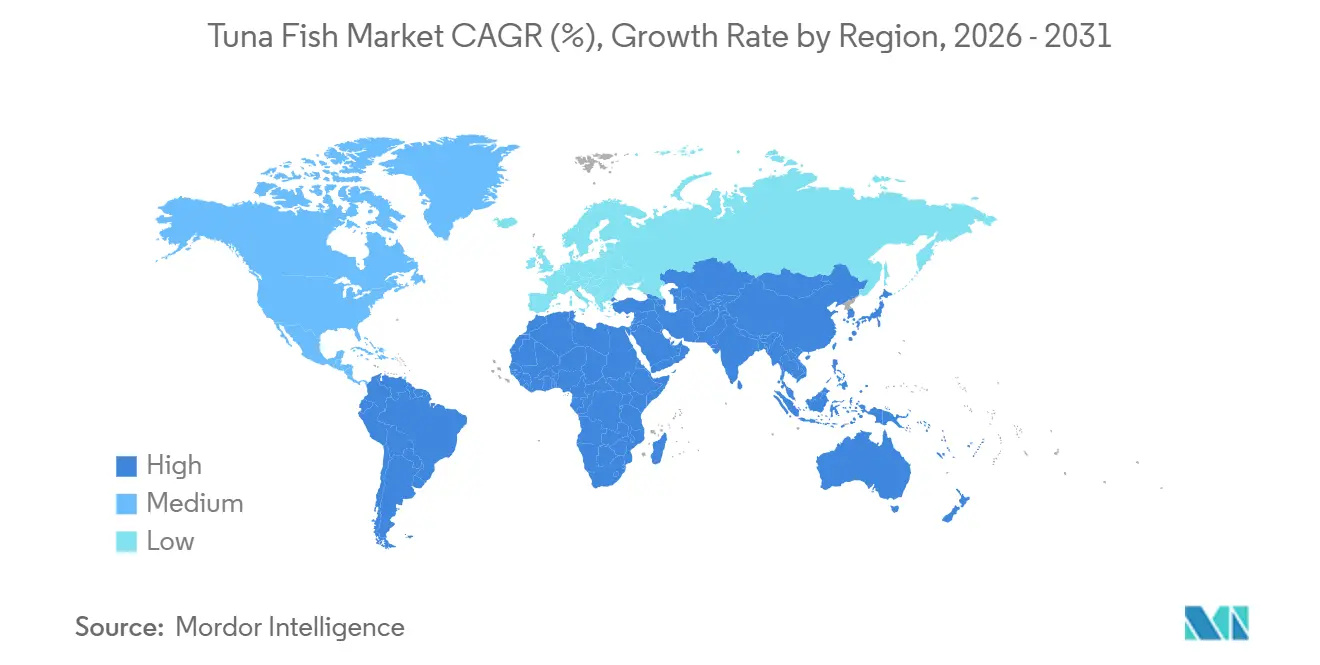

- Por geografía, Asia-Pacífico contribuyó con el 43,0% del tamaño del mercado de atún en 2025, y se proyecta que Oriente Medio crezca más rápido con una CAGR del 7,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Atún

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de las cuotas de atún rojo tras la reconstrucción de las poblaciones | +1.2% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda global de proteína de calidad para sushi | +1.8% | Global, con concentración en Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Comercialización de la tecnología de criadero de ciclo cerrado | +1.5% | Asia-Pacífico, Europa, Oceanía | Largo plazo (≥ 4 años) |

| Trazabilidad obligatoria mediante e-BCD (Documento Electrónico de Captura de Atún Rojo) y e-CDS (Sistema Electrónico de Documentación de Capturas) en los principales bloques importadores | +1.0% | Europa, América del Norte, con efecto secundario en los exportadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reproductores sustitutos de micro-atún que acortan el tiempo generacional | +0.6% | Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Objetivos de carbono de Alcance 3 del comercio minorista que favorecen los productos del mar de bajo impacto ambiental | +0.7% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de las Cuotas de Atún Rojo tras la Reconstrucción de las Poblaciones

La biomasa de atún rojo del Pacífico ascendió al 23,2% de los niveles sin pesca en 2024, lo que permitió un aumento del 8% en la capacidad de ranching en Japón, México y los Estados Unidos hasta 2027[1]Fuente: Servicio Nacional de Pesquerías de la Administración Nacional Oceánica y Atmosférica, "Evaluación de las Poblaciones de Atún Rojo del Pacífico," noaa.gov. En el Atlántico, la Comisión Internacional para la Conservación del Atún del Atlántico (ICCAT) elevó las asignaciones de atún rojo de la Unión Europea en un 17% en noviembre de 2025, liberando 2.800 toneladas métricas adicionales que los operadores españoles y malteses vendieron rápidamente por adelantado a casas comerciales japonesas con primas fijas. Las empresas verticalmente integradas que poseen embarcaciones pesqueras y jaulas capturan valor en cada etapa, mientras que los rancheros más pequeños siguen siendo tomadores de precios en el mercado spot de alevines. La documentación electrónica de capturas actúa ahora como una barrera de cumplimiento, consolidando a los operadores certificados y estabilizando los precios de los alevines, que anteriormente requerían costosas estrategias de cobertura.

Creciente Demanda Global de Proteína de Calidad para Sushi

La primera subasta de atún de Japón en 2024 registró una oferta ganadora de JPY 114 millones (USD 760.000) por un atún rojo de 238 kilogramos, lo que señala una fijación de precios premium duradera. La recuperación del sector hotelero, de restauración y catering elevó el uso de atún de calidad para sushi en un 14% interanual en América del Norte y Europa durante 2024, ya que cadenas como Nobu aseguraron contratos de suministro a largo plazo. La penetración en el comercio minorista también avanzó, con supermercados alemanes que lanzaron sashimi preenvasado certificado bajo el Consejo de Administración Marina. La oferta de acuicultura ofrece disponibilidad durante todo el año y un contenido de grasa estable, lo que reduce el riesgo en la planificación de menús y protege los márgenes brutos durante períodos inflacionarios.

Comercialización de la Tecnología de Criadero de Ciclo Cerrado

El Instituto Español de Oceanografía logró el primer desove exitoso de atún rojo de ciclo cerrado en cautividad en sus instalaciones de Mazarrón en julio de 2023, el primer éxito de ciclo cerrado de atún rojo en Europa. La Universidad Kindai ahora licencia sus protocolos en toda Asia-Pacífico, mientras que Clean Seas de Australia obtuvo el 100% de los alevines de 2024 de su propio criadero. Eliminar los juveniles silvestres mejora la bioseguridad, alinea el abastecimiento con la demanda y allana el camino para la cría selectiva que mejora la eficiencia alimentaria. La intensidad de capital es alta, con USD 15 millones para una instalación de 500.000 alevines, pero la barrera favorece a los pioneros y disuade a los competidores de bajo costo.

Trazabilidad Obligatoria mediante e-BCD (Documento Electrónico de Captura de Atún Rojo) y e-CDS (Sistema Electrónico de Documentación de Capturas) en los Principales Bloques Importadores

El Reglamento (UE) 2023/2833 ha exigido Documentos Electrónicos de Captura de Atún Rojo desde enero de 2024, y la base de datos CATCH automatizará las verificaciones transfronterizas a partir de 2026[2]Fuente: Oficina de Publicaciones de la Unión Europea "Reglamento (UE) 2023/2833 sobre Documentación Electrónica de Capturas." eur-lex.europa.eu. El Programa de Monitoreo de Importaciones de Productos del Mar de los Estados Unidos añadió obligaciones similares, elevando los costos de cumplimiento en USD 0,08 por kilogramo[3]Fuente: Servicio Nacional de Pesquerías de la Administración Nacional Oceánica y Atmosférica, "Evaluación de las Poblaciones de Atún Rojo del Pacífico," noaa.gov. Los operadores certificados amortizan estos sistemas a través del volumen, mientras que los rancheros del mercado spot incurren en gastos envío por envío. Los minoristas ahora incorporan el cumplimiento del e-BCD en los contratos, convirtiendo la regulación en un requisito previo de acceso al mercado. En conjunto, estos mandatos de trazabilidad están acelerando la consolidación del mercado hacia grandes operadores certificados, al tiempo que excluyen a los rancheros no conformes, remodelando así el mercado de atún hacia cadenas de suministro menos numerosas, más transparentes y de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ratios extremadamente altos de Pez a Pez (FIFO) y dependencia de peces forrajeros | -1.4% | Global, agudo en Asia-Pacífico y el Mediterráneo | Corto plazo (≤ 2 años) |

| Límites de las Organizaciones Regionales de Ordenación Pesquera (OROP) sobre el abastecimiento de juveniles basado en captura | -1.1% | Asia-Pacífico, Mediterráneo, América del Norte | Mediano plazo (2-4 años) |

| Mayor vigilancia de residuos de antibióticos en las fronteras | -0.8% | Exportadores de Asia-Pacífico hacia Europa y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de los costos de seguro de jaulas marinas por tormentas severas | -0.6% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ratios Extremadamente Altos de Pez a Pez (FIFO) y Dependencia de Peces Forrajeros

El atún requiere entre 15 y 20 kilogramos de peces forrajeros para ganar 1 kilogramo, la peor relación de insumos en la acuicultura. Los precios de la anchoa y la sardina aumentaron un 22% en 2024 tras la perturbación de las poblaciones peruanas y chilenas por El Niño, elevando la participación del costo de alimentación hasta el 65% de los gastos operativos. Sustituir por harina de pescado de menor calidad reduce el color de la carne y el contenido de grasa, poniendo en riesgo las primas del sashimi. La Estrategia de la Granja a la Mesa de la UE propone limitar la inclusión de harina de pescado al 30% para 2027, un techo que el atún no puede cumplir sin insumos proteicos novedosos. La compresión de márgenes dificulta la reinversión en tecnología que podría mejorar la eficiencia alimentaria.

Mayor Vigilancia de Residuos de Antibióticos en las Fronteras

Las inspecciones fronterizas de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y de la Unión Europea rechazaron importantes envíos de atún importado en 2024 por residuos detectables de florfenicol, ya que las políticas de tolerancia cero se endurecieron en respuesta a las preocupaciones sobre la resistencia a los antimicrobianos[4]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Alerta de Importación sobre Productos de Acuicultura," fda.gov. Los rechazos generan costos de demora, almacenamiento en frío y destrucción que pueden superar el valor del envío, llevando a la quiebra a los exportadores más pequeños. El Reglamento (UE) 2019/6 exige períodos de supresión documentados, lo que alarga los ciclos de engorde y aumenta las necesidades de capital de trabajo. Los rancheros que carecen de personal veterinario en las instalaciones tienen dificultades para cumplir, desviando los volúmenes no certificados hacia canales de conservas de menor margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

La participación del 43,0% de Asia-Pacífico en 2025 posiciona a la región como el centro gravitacional del mercado, con la cultura del sashimi de Japón, la urbanización de China y la infraestructura de ranching de Indonesia. Tailandia desempeña un doble papel como principal centro de exportación mundial, mientras que Japón es el mayor mercado consumidor de alto valor para el atún fresco de calidad para sashimi. El crecimiento regional está respaldado además por la significativa producción de materia prima de Indonesia y la creciente clase media en China y el Sudeste Asiático, que impulsa la demanda de dietas convenientes y ricas en proteínas. Para garantizar un suministro futuro estable, actores clave como Dongwon Industries y Maruha Nichiro están invirtiendo en acuicultura de ciclo completo y trazabilidad mediante blockchain para cumplir con estrictos estándares internacionales de sostenibilidad.

Se proyecta que Oriente Medio crezca más rápido con una CAGR del 7,6%, ya que los Emiratos Árabes Unidos aprovechan la logística de reexportación. La Visión 2030 de Arabia Saudita inyecta USD 500 millones en jaulas, aunque el estrés por aguas cálidas y los déficits de criaderos moderan la producción a corto plazo. Qatar y Omán prueban proyectos piloto con conocimiento técnico español y australiano. En Europa, España y Malta mantienen ventajas de cuota, y las normas de e-BCD de la UE consolidan a los operadores certificados. El crecimiento de los restaurantes franceses e italianos impulsa la demanda, y los supermercados del Reino Unido añaden etiquetas de carbono que presionan a los operadores marinos a adoptar energías renovables.

El consumo de atún en América del Norte está impulsado por la fuerte demanda de sushi en las principales ciudades costeras de los Estados Unidos y los mercados metropolitanos canadienses, aunque el crecimiento está limitado por los estrictos permisos ambientales y la oposición pública a la acuicultura en zonas costeras. En América del Sur, la demanda está liderada por la expansión de la cultura del sushi en Brasil y el segmento de productos del mar premium de nicho en Argentina, pero las brechas de infraestructura y los límites del poder adquisitivo restringen una penetración más amplia. Los ranchos piloto de atún rojo de Chile apuntan tanto a los mercados domésticos como asiáticos, pero enfrentan limitaciones biológicas que reducen la eficiencia en comparación con los productores mediterráneos. El consumo de atún en África está concentrado principalmente en productos enlatados y procesados, con una demanda limitada de sashimi fresco fuera de algunos mercados urbanos de Sudáfrica. Sudáfrica está experimentando con el ranching de atún rojo dirigido a compradores premium asiáticos, pero las limitaciones técnicas significan que los productores aún dependen en gran medida de juveniles silvestres.

Panorama Competitivo

El mercado de atún está compuesto por un selecto grupo de conglomerados multinacionales involucrados en la cadena de suministro global, que abarca actividades desde las flotas pesqueras hasta la marca minorista. Los operadores japoneses establecidos Maruha Nichiro y Nippon Suisan anclan la producción combinando alevines de origen Kindai con acceso privilegiado a las subastas de Toyosu, un canal que asegura primas de precio. En el Mediterráneo, Ricardo Fuentes de España y AJD Tuna de Malta aprovechan los derechos de cuota de ICCAT y los ciclos de engorde plurianuales para dominar las exportaciones de atún rojo con destino a Tokio y Dubái. En conjunto, estas empresas verticalmente integradas capturan valor a lo largo de la captura, el engorde y el procesamiento, presionando a los rancheros del mercado spot que dependen de costosos juveniles silvestres.

La inversión en tecnología está emergiendo como la principal ventaja competitiva. Clean Seas de Australia ahora obtiene el 100% de sus alevines de un criadero propio y ejecuta programas de alimentación impulsados por inteligencia artificial que reducen el desperdicio en un 12%, una combinación que ayuda a la empresa a cumplir con los umbrales de carbono de Alcance 3 exigidos por los minoristas europeos. El Instituto Español de Oceanografía posee patentes para el desove de ciclo cerrado y ha comenzado a licenciarlas a granjas comerciales, posicionando al país como un centro de propiedad intelectual para la genética del atún rojo.

Los nuevos actores regionales están aprovechando oportunidades en espacios que los operadores establecidos no pueden abordar plenamente. Los operadores turcos y emiratíes, respaldados por fondos soberanos, están añadiendo jaulas de aguas profundas en el Egeo y el Golfo que abastecen a mercados de restaurantes de rápido crecimiento y disfrutan de acceso libre de aranceles a la Unión Europea. Dongwon de Corea del Sur y Next Tuna de Alemania están probando sistemas flotantes de recirculación que reducen los costos terrestres al tiempo que alcanzan los objetivos de huella de carbono establecidos por las actualizaciones del Consejo de Administración Marina. El aumento de las primas de seguro por tormentas en las zonas de tifones está dirigiendo el capital hacia estos proyectos en zonas templadas y terrestres, ampliando la brecha de costos entre los innovadores bien capitalizados y los rancheros más pequeños expuestos al riesgo de fenómenos meteorológicos extremos. La dinámica competitiva depende, por tanto, del acceso a las cuotas, el dominio de la ciencia de los criaderos y la capacidad de financiar infraestructura resiliente al clima.

Desarrollos Recientes de la Industria

- Abril de 2025: BlueNalu amplió su colaboración con Nomad Foods, con el objetivo de llevar productos del mar cultivados en células a los mercados del Reino Unido y la UE, aprovechando la creciente demanda de los consumidores de alternativas al toro de atún rojo.

- Junio de 2024: La Administración Nacional Oceánica y Atmosférica (NOAA) confirmó la recuperación de la biomasa de atún rojo del Pacífico, lo que permite un 8% más de capacidad de ranching hasta 2027.

- Enero de 2024: La primera subasta de atún de Japón registró una oferta de JPY 114 millones (USD 760.000) por un único atún rojo de 238 kilogramos, confirmando la demanda ultra-premium de atún.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de atún abarca todos los formatos frescos, congelados y refrigerados en filete derivados de desembarques de listado, atún de aleta amarilla, patudo, albacora y atún rojo, valorados a precios de fábrica antes de cualquier procesamiento adicional.

Excluimos explícitamente los productos de atún enlatados, en conserva y otros productos procesados de esta evaluación.

Descripción General de la Segmentación

- Geografía

- América del Norte

- Estados Unidos

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Canadá

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Estados Unidos

- América del Sur

- Brasil

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Argentina

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Brasil

- Europa

- Alemania

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Reino Unido

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Francia

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- España

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Rusia

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Alemania

- Asia-Pacífico

- China

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Japón

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Indonesia

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Filipinas

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Papúa Nueva Guinea

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- China

- Oriente Medio

- Turquía

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Emiratos Árabes Unidos

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Turquía

- África

- Sudáfrica

- Análisis de Producción (Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Sudáfrica

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence conversaron con operadores de palangre indonesios, mayoristas japoneses, grupos de importadores de la UE, compradores minoristas del Golfo y especialistas en ranching de atún rojo. Estas conversaciones verificaron las conversiones de captura a precio, aclararon la sustitución de listado por atún de aleta amarilla y sometieron a prueba de estrés los supuestos de crecimiento regional.

Investigación Documental

Comenzamos extrayendo volúmenes globales de captura y acuicultura de FAO FishStat, ICCAT y la Comisión de Pesca del Pacífico Occidental y Central. Los valores comerciales se mapearon a través de UN Comtrade e ITC Trademap, y las series de precios al consumidor provienen de Eurostat y la Oficina de Estadísticas Laborales de los Estados Unidos. Las revistas científicas revisadas por pares sobre resiliencia de la biomasa y los informes de la FAO sobre el 'Estado de la Pesca y la Acuicultura Mundial' aclararon las limitaciones ecológicas. Herramientas de pago como D&B Hoovers verificaron los ingresos de los proveedores, mientras que Dow Jones Factiva rastreó los cambios en cuotas o aranceles. Las fuentes anteriores son ilustrativas, y muchas referencias adicionales contribuyeron a la depuración y triangulación de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte el tonelaje verificado en valor a través de precios de desembarque ponderados, que luego se contrasta con una consolidación ascendente selectiva de los ingresos de los procesadores y el precio de venta promedio muestral por volumen. Los insumos principales incluyen el uso de cuotas certificadas por el Consejo de Administración Marina, el consumo per cápita de atún, la participación del listado en los desembarques totales, la producción de atún rojo de acuicultura, las variaciones del tipo de cambio y los diferenciales de precios al por mayor. La regresión multivariante con superposiciones ARIMA captura las oscilaciones de la biomasa y la elasticidad de los ingresos, mientras que el análisis de escenarios se ajusta a los shocks de política. Las brechas de datos en las consolidaciones de proveedores se cubren con márgenes proxy regionales confirmados durante las consultas con expertos.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, nuestro equipo compara los resultados del modelo con los informes de existencias de ISSF y las alertas de importación de la Administración Nacional Oceánica y Atmosférica, señala anomalías y somete el archivo a una revisión por pares escalonada. Los modelos se actualizan cada doce meses, con ajustes intermedios activados por reasignaciones de cuotas o movimientos bruscos de precios, de modo que los clientes reciben la visión calibrada más reciente.

Por qué la Línea de Base del Mercado de Atún de Mordor es Confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, niveles de precios y cadencias de actualización.

Los principales factores de divergencia incluyen estudios rivales que valoran únicamente los formatos enlatados, utilizan precios de venta al público o se basan en definiciones a precio de fábrica que subestiman el segmento fresco premium. Las páginas externas revisadas muestran USD 44,17 mil millones para 2025, USD 47,18 mil millones para 2024 y USD 36,12 mil millones para 2025.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 48,20 mil millones (2025) | ||

| USD 44,17 mil millones (2025) | Consultora Global A | Excluye el atún rojo y utiliza datos de captura de tres años de antigüedad |

| USD 47,18 mil millones (2024) | Revista Especializada B | Valora las ventas en estantes minoristas y carece de normalización de divisas |

| USD 36,12 mil millones (2025) | Asociación Industrial C | Reporta el valor a precio de fábrica, omitiendo los segmentos fresco y congelado |

La comparación subraya cómo nuestro alcance disciplinado, el modelado de doble vía y la actualización anual ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de atún en 2026?

El tamaño del mercado de atún es de USD 48,88 mil millones en 2026 y está en camino de alcanzar los USD 58,66 mil millones para 2031.

¿Cuál es la CAGR prevista para el mercado de atún hasta 2031?

Se proyecta que el mercado global crezca a una CAGR del 3,7% hasta 2031.

¿Qué región lidera la producción del mercado de atún?

Asia-Pacífico lidera el mercado con una participación del 43,0% del tamaño del mercado en 2025.

¿Por qué son importantes los criaderos de ciclo cerrado?

Eliminan la dependencia de juveniles silvestres, estabilizan el suministro y satisfacen los requisitos de trazabilidad y huella de carbono.

¿Qué cambio regulatorio está dando forma al mercado europeo?

El Reglamento (UE) 2023/2833 exige documentos electrónicos de captura, orientando la demanda hacia operaciones certificadas.

¿Cómo están afectando las tormentas a las granjas marinas?

El aumento de la frecuencia de los ciclones ha elevado las primas de seguro en un 40%, reduciendo los márgenes de los operadores en las zonas de tifones.

Última actualización de la página el: