Tamaño y Participación del Mercado de Peces de Agua Dulce

Análisis del Mercado de Peces de Agua Dulce por Mordor Intelligence

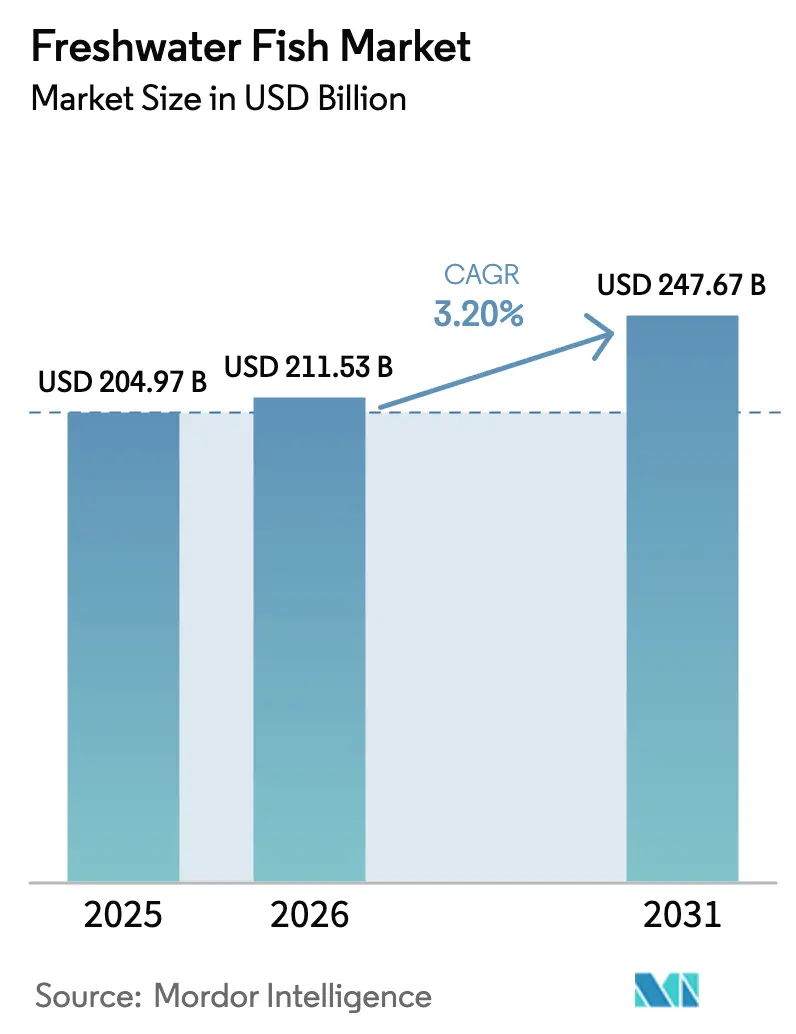

El mercado de peces de agua dulce fue valorado en 204,97 mil millones de USD en 2025 y se estima que crecerá desde 211,53 mil millones de USD en 2026, proyectándose alcanzar los 247,67 mil millones de USD para 2031, lo que refleja una tasa de crecimiento anual compuesto (CAGR) del 3,2% durante el período de pronóstico. La producción en acuicultura ya representa más del 85% del suministro total, ya que la acuicultura continúa desplazando la producción de captura silvestre en 2025[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Eficiencia en el Uso del Agua en Sistemas de Acuicultura – Evaluación Global 2025," fao.org. El crecimiento de la demanda es más fuerte donde los hogares de clase media urbana valoran la proteína animal magra, mientras que el crecimiento de la oferta está anclado en las expansiones de estanques y jaulas en Asia-Pacífico, los avances en mejoramiento genético y las inversiones en sistemas de acuicultura de recirculación (RAS). La dinámica competitiva favorece a los operadores que combinan una conversión de alimento eficiente en costos, una bioseguridad estricta y certificaciones de terceros, ya que los minoristas en Europa y América del Norte ahora exigen credenciales de sostenibilidad verificables para la colocación en estantes. Las tendencias paralelas incluyen la rápida penetración de la cadena de frío en África, el escrutinio de la huella hídrica por parte de inversores institucionales y brotes de enfermedades localizados que periódicamente interrumpen las granjas de alta densidad. Estos factores en conjunto respaldan un crecimiento sostenido, con el mercado de peces de agua dulce proyectado para mantener márgenes moderados para los productores que utilizan tecnología.

Conclusiones Clave del Informe

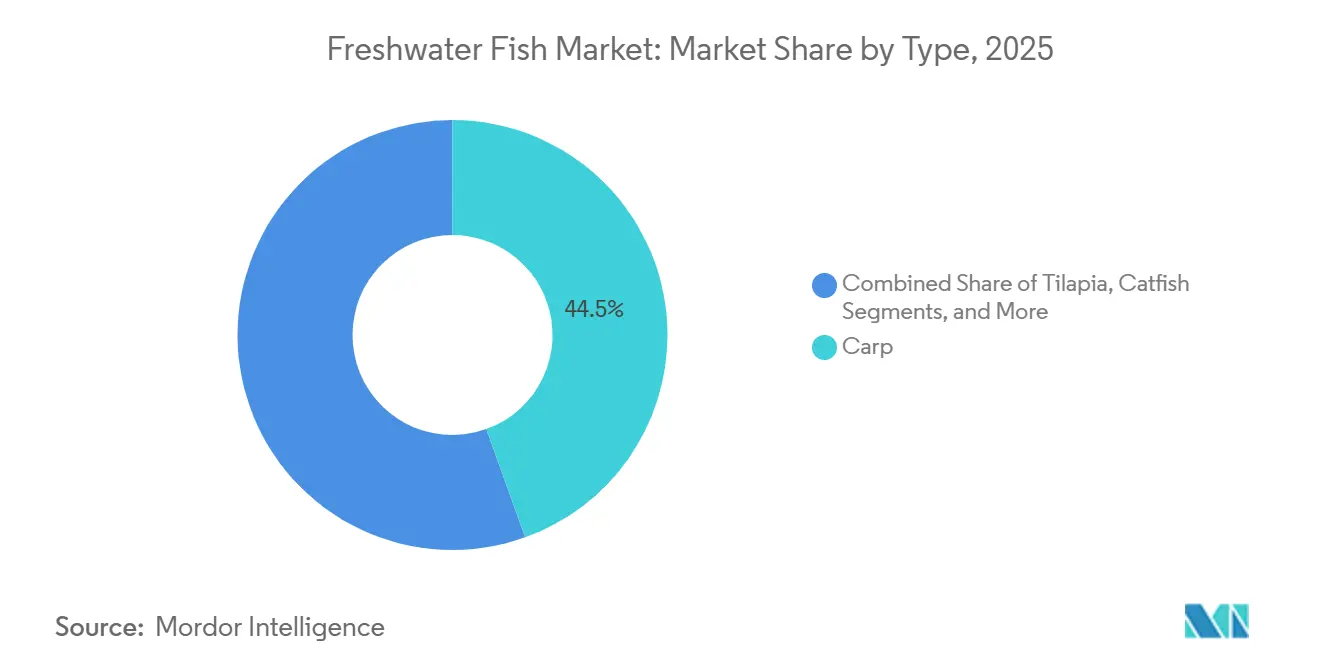

- Por tipo, las carpas lideraron con el 44,50% de la participación del mercado de peces de agua dulce en 2025, mientras que se prevé que la tilapia se expanda a una CAGR del 6,90% hasta 2031.

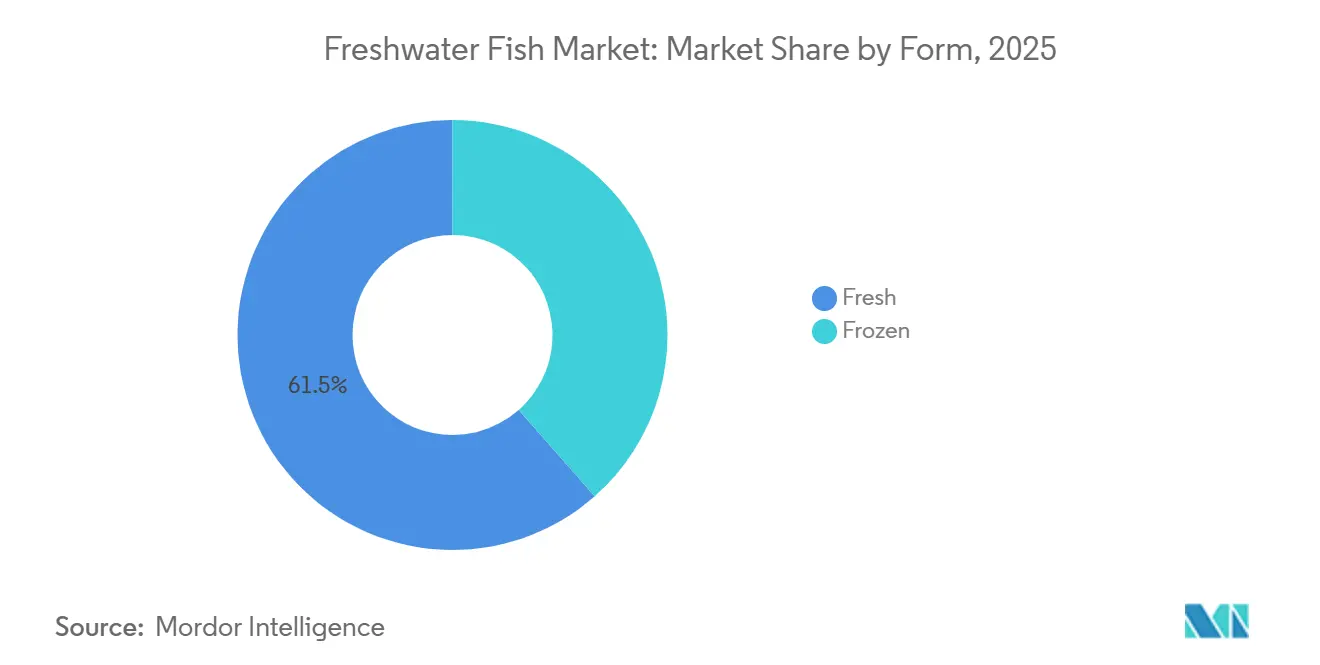

- Por forma, los productos frescos capturaron el 61,50% del tamaño del mercado de peces de agua dulce en 2025, y los formatos congelados avanzan a una CAGR del 5,40% de 2026 a 2031.

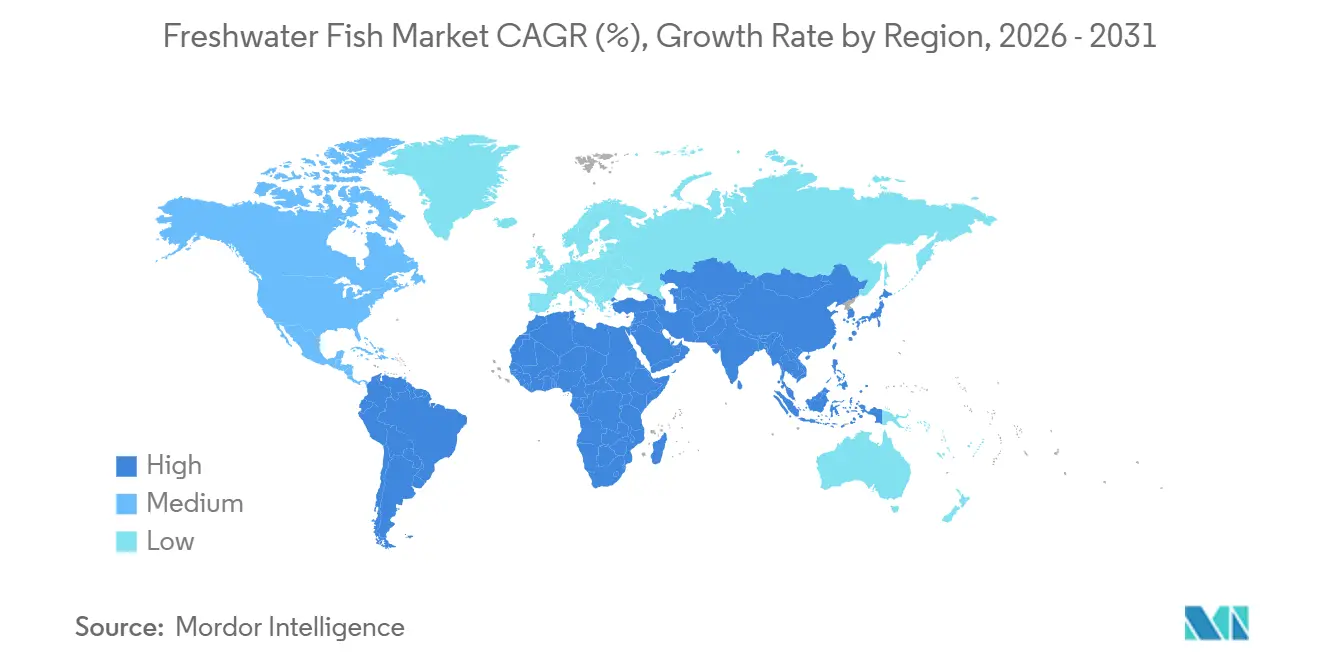

- Por geografía, Asia-Pacífico representó el 70,80% del tamaño del mercado de peces de agua dulce en 2025, mientras que África es la región de más rápido crecimiento, con una CAGR del 5,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Peces de Agua Dulce

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de proteína animal magra | +0.8% | Global, con mayor concentración en Asia-Pacífico, América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión de la capacidad acuícola en Asia-Pacífico | +1.2% | Núcleo en Asia-Pacífico, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la acuicultura sostenible | +0.6% | Asia-Pacífico, Europa y América del Sur | Mediano plazo (2–4 años) |

| Avances en tecnologías de mejoramiento genético y alimentación | +0.7% | Implementación global temprana en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia impulsada por criterios ESG hacia proteínas con baja huella hídrica | +0.4% | América del Norte, Europa y emergente en ciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida implementación de criaderos urbanos RAS cerca de megaciudades | +0.5% | Asia-Pacífico, América del Norte y centros europeos seleccionados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Proteína Animal Magra

Los consumidores conscientes de su salud están eligiendo proteínas magras, y los peces de agua dulce ofrecen una opción baja en grasas y rica en ácidos grasos omega-3. El consumo per cápita superó los 24 kilogramos en Asia-Pacífico y alcanzó los 9,3 kilogramos en América del Norte durante 2025[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Guías Alimentarias para los Estadounidenses 2020-2025," dietaryguidelines.gov. Las Guías Alimentarias del Departamento de Agricultura de los Estados Unidos (USDA) recomiendan dos porciones de mariscos por semana, lo que impulsa a hospitales y escuelas a ampliar sus menús de pescado. Los minoristas respondieron añadiendo unidades de mantenimiento de existencias (SKU) de tilapia y bagre de marca propia, aumentando el espacio en estantes un 12% interanual en las principales cadenas de supermercados de los Estados Unidos. Los hogares de clase media en India e Indonesia también incrementaron su consumo de pescado a medida que aumentaron los ingresos y el pescado se mantuvo competitivo en precio frente a las aves de corral y el cerdo. En conjunto, estos factores elevan la demanda base y sustentan un crecimiento sostenido de las ventas para los proveedores certificados.

Expansión de la Capacidad Acuícola en Asia-Pacífico

Para 2030, se proyecta que China, India e Indonesia amplíen significativamente sus capacidades de acuicultura interior y en jaulas. Estos esfuerzos están respaldados por marcos de política que enfatizan la modernización, las mejoras de productividad y la eficiencia de la cadena de suministro. El Pradhan Mantri Matsya Sampada Yojana (PMMSY) de India destinó 3.100 millones de USD (260.000 millones de INR) para aumentar la producción interior en un 70% para 2027. Indonesia registró un crecimiento anual de producción del 9% de 2024 a 2025, impulsado por mejores redes de criaderos. La expansión de la infraestructura está agilizando las cadenas de suministro y promoviendo la integración vertical. En 2026, SmartGreen Aquaculture inauguró la primera instalación premium de cultivo de trucha interior de India en el estado de Telangana, invirtiendo 6 millones de USD para demostrar el cultivo de trucha habilitado por tecnología en regiones no tradicionales.

Incentivos Gubernamentales para la Acuicultura Sostenible

Los incentivos del sector público están impulsando la transición hacia sistemas de acuicultura de agua dulce sostenibles y regulados. En Europa, el Fondo Europeo Marítimo, de Pesca y de Acuicultura (FEMPA) asigna aproximadamente 6.600 millones de USD (6.100 millones de EUR) para 2021–2027, priorizando la producción baja en carbono, la modernización tecnológica y el cumplimiento ambiental en línea con el Pacto Verde Europeo. En las regiones emergentes, los gobiernos están vinculando los incentivos a la sostenibilidad en lugar del crecimiento de la producción. Brasil recompensa la certificación, la trazabilidad y la formalización en la acuicultura interior, alineándose con los estándares globales. En Chile, el impulso regulatorio en 2025 aprobó 57 proyectos centrados en la gobernanza pesquera, la gestión del agua y el cumplimiento ambiental. Estos incentivos reducen las barreras para las tecnologías sostenibles, mejoran la certeza regulatoria y apoyan la consolidación hacia operadores que cumplen con la normativa.

Avances en Tecnologías de Mejoramiento Genético y Alimentación

La selección genómica acortó los intervalos generacionales de la tilapia y el bagre, al tiempo que redujo los índices de conversión alimenticia (ICA) en un 15%. Los ensayos de WorldFish demostraron que la tilapia de cultivo mejorada genéticamente (GIFT) exhibe un crecimiento significativamente más rápido que muchas cepas tradicionales no mejoradas. Esto conduce a ciclos de producción más cortos y una mayor eficiencia en la conversión del alimento[3]Fuente: Centro WorldFish, "Ensayos de Rendimiento GIFT 2025," worldfishcenter.org. Los fabricantes de alimentos introdujeron harina de insectos, proteína de algas y formulaciones optimizadas para el microbioma. Las dietas a base de plantas Latitude de Cargill, Incorporated reducen el uso de ingredientes marinos en un 40%. El AquaCare Probiotic de Skretting, una solución probiótica para el cuidado del agua, redujo el uso de antibióticos en granjas de bagre. Los sistemas de alimentación digital que utilizan visión por computadora e inteligencia artificial (IA) para el monitoreo en tiempo real de la biomasa y el comportamiento han demostrado una mayor precisión en la distribución del alimento y una reducción del desperdicio de alimento en comparación con los métodos tradicionales, mejorando así la calidad del agua y los márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brotes de enfermedades y riesgos de bioseguridad | −0.6% | Global, agudo en Asia-Pacífico y zonas emergentes de África | Corto plazo (≤ 2 años) |

| Precios volátiles de ingredientes para alimentos | −0.4% | Global, pronunciado en Oriente Medio, África y América del Sur dependientes de importaciones | Mediano plazo (2–4 años) |

| Endurecimiento de las regulaciones sobre descarga de efluentes | −0.3% | Europa, América del Norte y más estricto en ciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sustitutos de pescado a base de plantas en la restauración institucional | −0.2% | América del Norte y Europa como primeros adoptantes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Brotes de Enfermedades y Riesgos de Bioseguridad

La cría en alta densidad está elevando el riesgo de patógenos. Streptococcus agalactiae es un patógeno bacteriano que afecta a la tilapia y otros peces de cultivo en el Sudeste Asiático, vinculado a una mayor mortalidad y riesgos económicos en la acuicultura intensiva con alta densidad de siembra y deficiente bioseguridad[4]Fuente: Organización Mundial de Sanidad Animal, "Código Sanitario para los Animales Acuáticos 2025," woah.org. En 2025, el Herpesvirus de la Carpa Koi (KHV) redujo significativamente la producción de carpas en Indonesia, poniendo de relieve los desafíos continuos de bioseguridad. Aunque la Organización Mundial de Sanidad Animal actualizó sus directrices de vigilancia de enfermedades en 2025, la cobertura diagnóstica sigue siendo inconsistente, particularmente en las zonas rurales de Asia y África. Las vacunas desarrolladas por Merck Animal Health pueden reducir la mortalidad relacionada con Streptococcus hasta en un 70%, pero su adopción está limitada por una infraestructura de cadena de frío inadecuada y los elevados costos por dosis. En consecuencia, los requisitos de capital para las mejoras modernas de bioseguridad imponen una carga desproporcionada sobre los pequeños productores, impulsando la consolidación del sector en favor de productores acuícolas más grandes y con mejor financiamiento.

Precios Volátiles de Ingredientes para Alimentos

Los precios volátiles de los ingredientes para alimentos continúan representando un desafío estructural para la acuicultura de agua dulce, donde el alimento representa entre el 50% y el 60% de los costos totales de producción e impacta significativamente los márgenes a nivel de granja. Las interrupciones del suministro inducidas por el clima provocaron un aumento del 22% en los precios de la harina de soja entre enero de 2024 y junio de 2025, tras las cosechas afectadas por la sequía en Brasil y Argentina. De manera similar, la reducción de los desembarques de anchoveta en Perú impulsó los precios de la harina de pescado a aproximadamente 1.850 USD por tonelada métrica a finales de 2024. En 2025, los futuros del maíz experimentaron una volatilidad significativa, oscilando entre 4,20 USD y 5,80 USD por bushel, lo que complicó la adquisición anticipada de las fábricas de alimentos. Si bien las proteínas alternativas ofrecen oportunidades de diversificación, sus primas de precio del 15% al 25% dificultan su adopción generalizada en el corto plazo. En consecuencia, los pequeños productores sin cobertura de riesgo en mercados sensibles a los costos se ven obligados a detener la producción durante períodos prolongados de presión en los costos de insumos, lo que subraya la vulnerabilidad del sector ante la volatilidad de los precios del alimento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Carpas Anclan el Volumen, la Tilapia Impulsa el Crecimiento

Las carpas representaron el 44,50% de la participación del mercado de peces de agua dulce en 2025, lo que refleja su dominio en los sistemas de policultivo asiáticos que reciclan eficientemente los nutrientes. Se proyecta que la tilapia registre una CAGR del 6,90% hasta 2031, superando a otras especies debido a la escalabilidad del RAS y la fuerte aceptación en África y Oriente Medio, donde se valoran los filetes sin espinas. Las cepas híbridas de bagre sostienen la producción de los Estados Unidos de más de 100.000 toneladas métricas bajo el programa de inspección del Departamento de Agricultura de los Estados Unidos (USDA), fortaleciendo la marca nacional. El cultivo de trucha en Chile y Noruega se ha centrado cada vez más en segmentos de consumidores premium, logrando precios de granja más altos en comparación con especies de agua dulce para el mercado masivo como la tilapia. Los avances genéticos refuerzan los cambios competitivos, ya que las cepas de carpa resistentes al KHV y la tilapia de cultivo mejorada genéticamente (GIFT) tolerante a la salinidad amplían los sitios de cultivo viables.

La selección genómica continua está reduciendo la brecha de costos entre la tilapia y la carpa. WorldFish ha realizado múltiples estudios que demuestran que la tilapia de cultivo mejorada genéticamente (GIFT) logra mayores tasas de supervivencia y mejor rendimiento que las cepas no mejoradas en diversas condiciones ambientales, incluidas aguas salobres y de salinidad variable. En los Estados Unidos, los productores de bagre han utilizado cepas híbridas durante más de una década. Estas cepas requieren niveles más bajos de oxígeno disuelto, reduciendo la necesidad de aireación y los costos energéticos mientras mantienen las densidades de siembra. En China, los programas nacionales de mejoramiento de carpas han introducido líneas resistentes a enfermedades y tolerantes al estrés, adoptadas cada vez más por los criaderos comerciales para mitigar los riesgos de bioseguridad en la cría en estanques de alta densidad. Estas mejoras genéticas han aumentado la resiliencia, reducido las pérdidas e incrementado la productividad en la acuicultura de agua dulce. Se anticipa que estas innovaciones respaldarán carteras multiespecies al tiempo que permitirán a la tilapia ganar una mayor participación a lo largo de la cadena de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Lo Fresco Domina, lo Congelado Gana Tracción Institucional

Los formatos frescos representaron el 61,50% del tamaño del mercado de peces de agua dulce en 2025, ya que la venta minorista de pescado vivo siguió siendo habitual en los mercados húmedos de Asia-Pacífico. Los productos congelados registran una CAGR del 5,40% hasta 2031, respaldados por la expansión de las cadenas de frío en África y la creciente demanda institucional de inventario con mayor vida útil. La congelación rápida a −40 °C en un plazo de 2 horas mantiene la textura, lo que permite que los filetes de tilapia congelados se comercialicen a un precio dentro del 10% del precio del producto fresco en Europa y América del Norte. El Régimen de Documentación de Capturas de la Unión Europea facilita la trazabilidad del pescado congelado procesado de forma centralizada, inclinando la demanda de importaciones hacia los formatos congelados.

Las instalaciones urbanas de RAS en Asia-Pacífico están generando nuevas preferencias al permitir la cosecha y entrega el mismo día, especialmente en megaciudades como Shanghái y Yakarta. Sin embargo, en las zonas orientadas a la exportación, los procesadores que instalan congeladores de choque cerca de las granjas capturan primas de margen al enviar filetes congelados trazables a compradores de América del Norte y Europa. Los patrones divergentes indican una coexistencia, ya que el crecimiento de los congelados se apoyará en la expansión de la cadena de frío y las regulaciones de importación, mientras que los frescos mantendrán su primacía en las culturas que equiparan el producto vivo con la calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó una participación del 70,80% del mercado en 2025, ya que la cadena integrada de China mantiene los precios de granja de la carpa y la tilapia por debajo de 2,50 USD por kilogramo, sosteniendo el acceso al mercado masivo. El financiamiento del PMMSY de India de 2021 a 2025 de 3.100 millones de USD (260.000 millones de INR) apoya estanques de bioflocos y jaulas en embalses destinados a aumentar la producción en un 70% para 2027. La producción anual de Indonesia creció un 9% de 2024 a 2025, impulsada por redes de criaderos más sólidas.

África registra el mayor crecimiento con una CAGR del 5,80% hasta 2031, liderada por Egipto y Nigeria. Egipto aprobó 120 licencias de granjas y amplió la producción acuícola en 2025 bajo incentivos de exención fiscal para productores certificados con las Mejores Prácticas de Acuicultura (BAP). Nigeria lanzó un fondo de acuicultura de 0,14 millones de USD (200 millones de NGN) en 2024 para financiar mejoras en estanques y criaderos. Los déficits en la cadena de frío aún causan una mortalidad del 15% al 20% en el transporte de animales vivos, aunque la mejora de las vías de comunicación y la instalación de plantas de hielo están reduciendo esta brecha.

América del Norte y Europa crecen más lentamente, lo que refleja una demanda madura y normas más estrictas sobre efluentes. Los Estados Unidos importan tilapia congelada principalmente de China e Indonesia. Los estados de la Unión Europea han sido importadores significativos de peces de agua dulce certificados, con la certificación de sostenibilidad (como el Consejo de Administración de la Acuicultura (ASC) o BAP) efectivamente requerida por muchas grandes cadenas minoristas para mantener el acceso al mercado. El crecimiento de América del Sur está liderado por la producción de tilapia de Brasil de 662.230 toneladas métricas en 2024, aprovechando los embalses hidroeléctricos, y las exportaciones de trucha de Chile de 54.117 toneladas métricas. Oriente Medio favorece el RAS y la tilapia en aguas salobres debido a la escasez de agua, e Irán planea expandir la acuicultura mediante programas de alimento y alevines subsidiados. La heterogeneidad regional sugiere que los proveedores globales deben adaptar las estrategias de especie, forma y certificación a los contextos locales de recursos y políticas.

Panorama Competitivo

La industria acuícola se caracteriza por un panorama competitivo dinámico impulsado por la innovación, la sostenibilidad y los marcos regulatorios. Los líderes en criaderos Genomar y Tropical Aquaculture Products monetizan la genética propietaria, cobrando primas del 20% al 30% por alevines resistentes a enfermedades. Los gigantes de la alimentación Cargill Aqua Nutrition, Skretting y BioMar influyen en las curvas de costos, ya que el alimento representa la mayor parte de los gastos de engorde. Los procesadores como Regal Springs integran granjas con activos de procesamiento y logística refrigerada, abasteciendo a minoristas de los Estados Unidos como Walmart y Costco.

Las empresas tecnológicas AKVA Group y Pentair Advanced Energy Solutions (AES) suministran hardware RAS, sensores y alimentadores de aprendizaje automático que reducen el desperdicio entre un 10% y un 15%. Las solicitudes de patentes para tecnología acuícola crecieron un 34% entre 2023 y 2025, con 187 patentes de los Estados Unidos concedidas para innovaciones en RAS y alimentación. Los organismos de certificación como el Consejo de Administración de la Acuicultura y la Alianza Global de Acuicultura establecen las reglas de acceso para el comercio minorista premium, catalizando la convergencia hacia los estándares ISO 14001 y los parámetros de Evaluación del Ciclo de Vida.

Los nuevos participantes disruptivos incluyen Bluu Seafood y Wildtype, que obtuvieron aprobaciones regulatorias para pescado cultivado en células en 2024-2025, aunque los volúmenes comerciales son mínimos. Los minoristas también están desplazando el poder hacia aguas abajo a través de marcas propias que exigen volúmenes predecibles y sostenibilidad verificada. Los flujos de capital recompensan cada vez más los proyectos urbanos de RAS de circuito cerrado, mientras que las granjas de estanques de productos básicos se consolidan o abandonan el mercado ante el aumento de los costos de bioseguridad y efluentes. Las perspectivas competitivas, por lo tanto, dependen de la velocidad de adopción tecnológica, el cumplimiento de los requisitos de certificación y el acceso a capital paciente alineado con criterios ambientales, sociales y de gobernanza (ESG).

Desarrollos Recientes de la Industria

- Enero de 2026: El Departamento de Pesca de India lanzó programas estructurados de desarrollo de capacidades acuícolas para 2025–2027, que abarcan operaciones avanzadas de criaderos, RAS, sistemas de bioflocos, cultivo en jaulas y cría ornamental, para escalar la producción sostenible de peces de agua dulce entre productores comunitarios y comerciales.

- Enero de 2026: India inauguró su primera instalación integrada de cultivo de trucha en RAS en Hyderabad, empleando tecnología avanzada de recirculación para criar y cultivar especies de trucha de agua fría, demostrando la acuicultura de agua dulce escalable para geografías no tradicionales y mejorando la capacidad genética y de producción de trucha.

- Diciembre de 2025: Egipto amplió la capacidad de criaderos de tilapia a gran escala utilizando instalaciones RAS con control de temperatura en Port Said, aumentando la producción de alevines y respaldando planes para hasta 150.000 toneladas métricas de producción anual de tilapia, con mejoras en criaderos más pequeños también avanzadas para fortalecer el suministro de semilla y la bioseguridad.

Alcance del Informe Global del Mercado de Peces de Agua Dulce

El Informe del Mercado de Peces de Agua Dulce está Segmentado por Tipo (Carpas, Tilapia, Bagre y Más), por Forma (Fresco y Congelado) y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Más). El Informe Incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Importaciones (Valor y Volumen), Marco Regulatorio, Lista de Actores Clave, y Logística e Infraestructura. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Carpas |

| Tilapia |

| Bagre |

| Salmónidos de Agua Dulce |

| Otras Especies |

| Fresco |

| Congelado |

| América del Norte | Estados Unidos | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Canadá | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| América del Sur | Brasil | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Chile | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Europa | Alemania | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Reino Unido | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| España | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Francia | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Asia-Pacífico | China | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| India | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Indonesia | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Vietnam | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Oriente Medio | Irán | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Turquía | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| África | Egipto | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Nigeria | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Por Tipo | Carpas | ||

| Tilapia | |||

| Bagre | |||

| Salmónidos de Agua Dulce | |||

| Otras Especies | |||

| Por Forma | Fresco | ||

| Congelado | |||

| Por Geografía | América del Norte | Estados Unidos | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Canadá | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| América del Sur | Brasil | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Chile | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Europa | Alemania | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Reino Unido | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| España | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Francia | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Asia-Pacífico | China | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| India | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Indonesia | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Vietnam | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Oriente Medio | Irán | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Turquía | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| África | Egipto | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Nigeria | Análisis de Producción (Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de peces de agua dulce en 2026?

El tamaño del mercado de peces de agua dulce se situó en 211,53 mil millones de USD en 2026 y se prevé que alcance los 247,67 mil millones de USD para 2031.

¿Qué especies lideran el mercado global de peces de agua dulce?

Las carpas siguen siendo el ancla con el 44,50% de los ingresos de 2025, mientras que la tilapia es la especie de más rápido crecimiento con una CAGR proyectada del 6,90% hasta 2031.

¿Por qué Asia-Pacífico es tan dominante en el suministro de peces de agua dulce?

Los subsidios, la mano de obra asequible y las redes de estanques establecidas en China, India e Indonesia otorgan a Asia-Pacífico el 70,80% del valor de consumo global y mantienen el liderazgo en costos.

¿Qué papel desempeñan las certificaciones de sostenibilidad en el acceso al mercado?

Las certificaciones como el Consejo de Administración de la Acuicultura y las Mejores Prácticas de Acuicultura son ahora requisitos previos para el espacio en estantes de los minoristas europeos y norteamericanos, impulsando la inversión hacia instalaciones que cumplen con la normativa.

¿Cómo están afectando los costos del alimento a los márgenes de los productores?

El alimento representa hasta el 60% de los gastos de producción, y la reciente volatilidad en los precios de la soja, el maíz y la harina de pescado ha presionado a los pequeños productores, impulsando un cambio hacia proteínas de insectos y algas.

¿Son los sustitutos de pescado a base de plantas una amenaza seria?

Los volúmenes aún son bajos, pero los ensayos institucionales en América del Norte y Europa se están expandiendo. Si las proteínas alternativas alcanzan la paridad de precios con la tilapia congelada, podrían reducir la demanda en los canales de servicio de alimentos.

Última actualización de la página el: