Tamaño y Participación del Mercado de Alimento para Peces

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

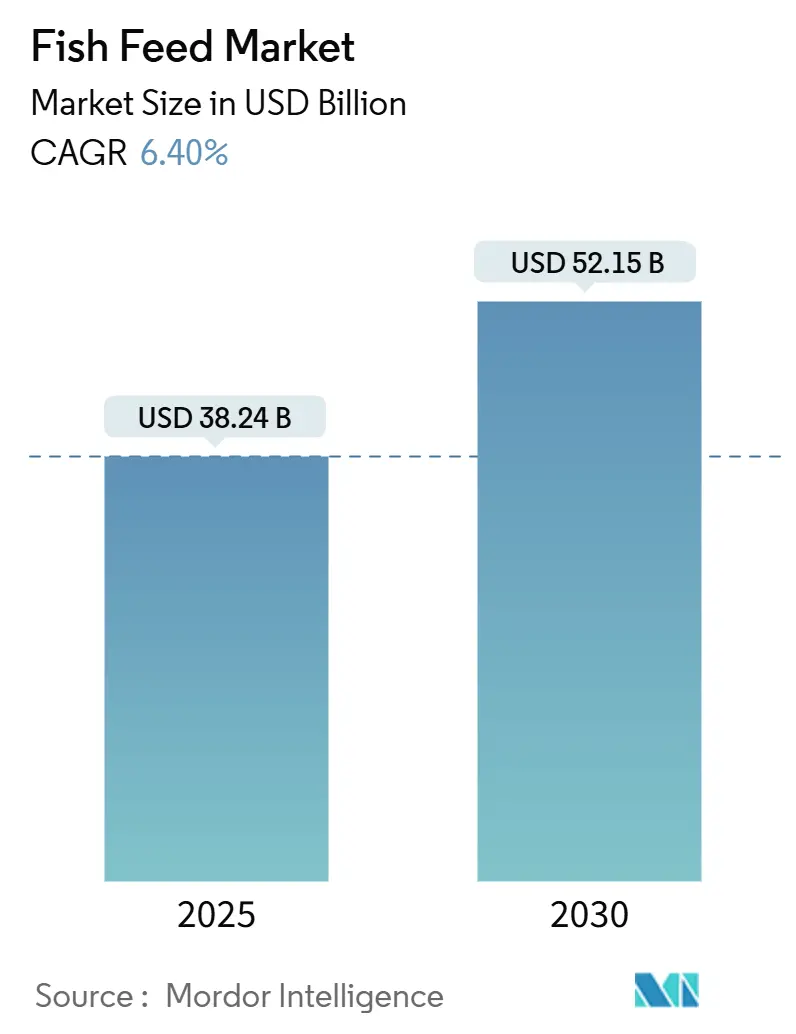

| Tamaño del Mercado (2025) | 38.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 52.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.40% CAGR |

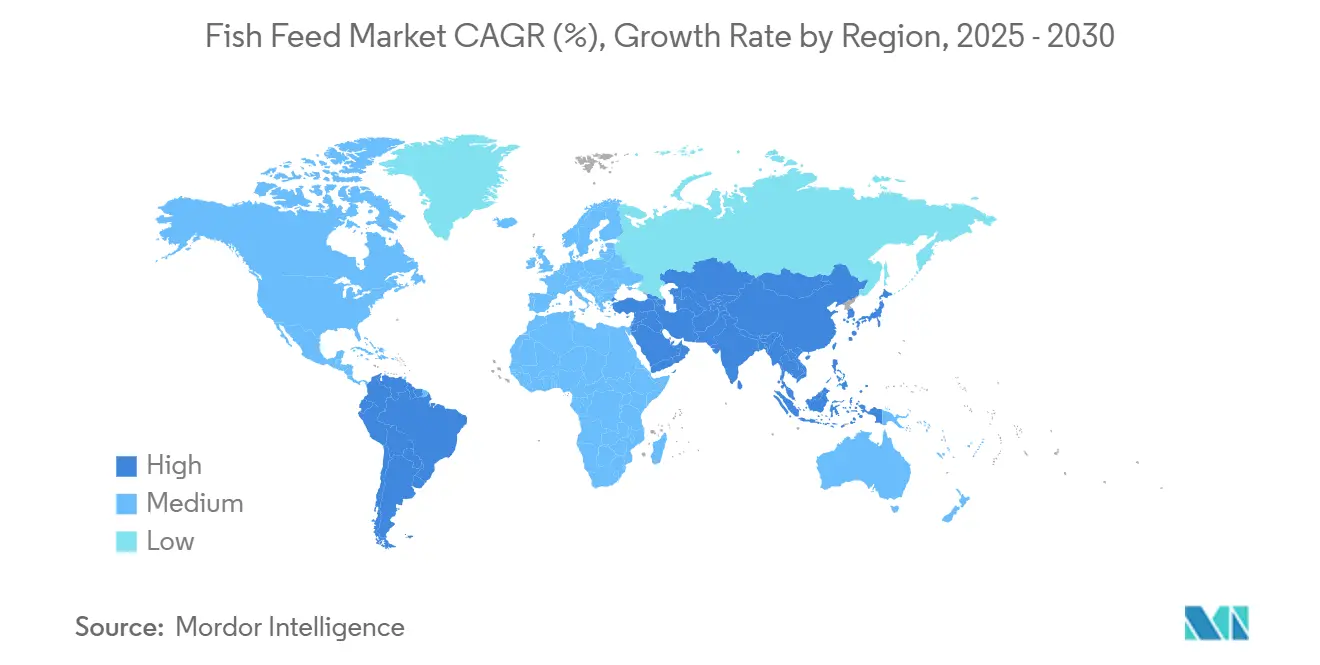

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento para Peces por Mordor Intelligence

El tamaño del mercado de alimento para peces alcanzó USD 38,24 mil millones en 2025 y se prevé que ascienda a USD 52,15 mil millones en 2030, avanzando a una CAGR del 6,4%. La sólida demanda de mariscos de cultivo, los cambios respaldados por políticas hacia la nutrición de precisión y la expansión de fuentes novedosas de proteínas refuerzan colectivamente una trayectoria de expansión constante para el mercado de alimento para peces. Asia-Pacífico ancla el crecimiento a través de la producción de carpa y tilapia en grandes volúmenes, mientras que la innovación en alimentos funcionales en Europa y América del Norte acelera la creación de valor. La diversificación de ingredientes, alejándose de las proteínas marinas hacia opciones vegetales, de insectos y de algas, reduce la volatilidad de costos y fortalece la seguridad del suministro. La intensidad competitiva se mantiene moderada, con las empresas líderes aprovechando las inversiones en investigación, las plataformas de alimentación digital y las cadenas de suministro certificadas para consolidar posiciones en los segmentos premium del mercado de alimento para peces.

Conclusiones Clave del Informe

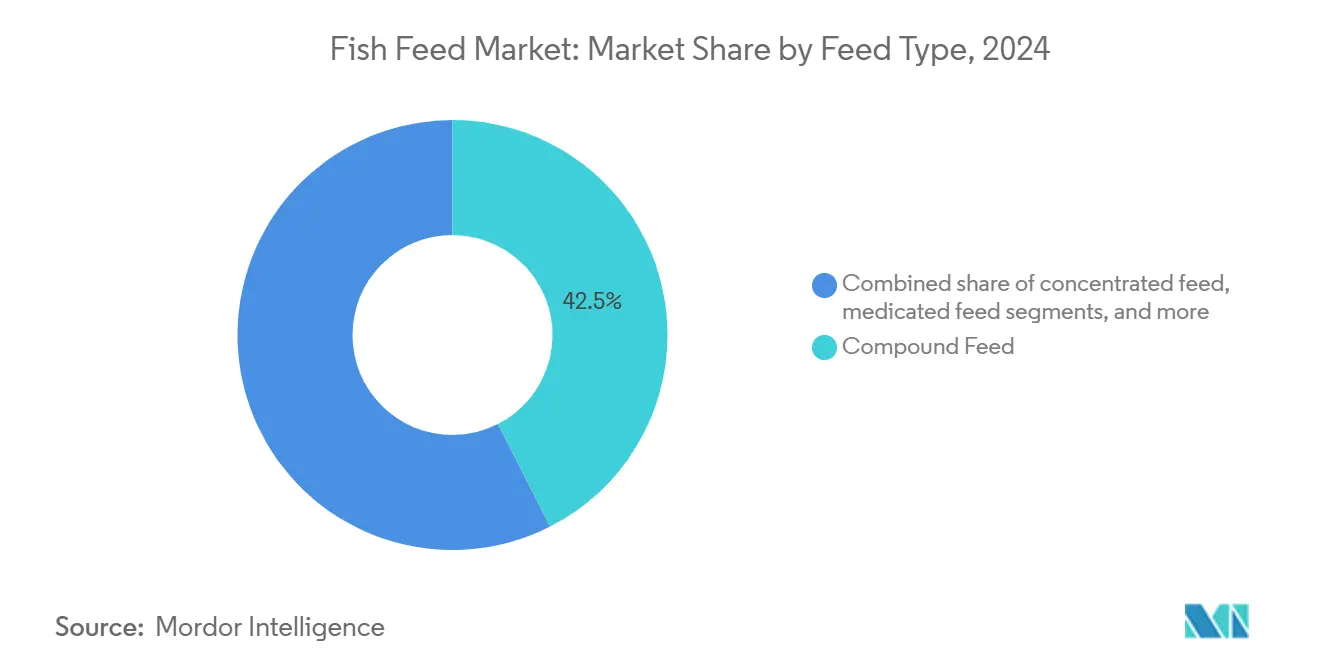

- Por tipo de alimento, el alimento compuesto representó el 42,5% de la participación del mercado de alimento para peces en 2024, mientras que se proyecta que el alimento funcional se expanda a una CAGR del 9,1% hasta 2030.

- Por tipo de ingrediente, las proteínas de origen vegetal representaron una participación del 37,0% del tamaño del mercado de alimento para peces en 2024, y se prevé que la harina de insectos aumente a una CAGR del 13,4% hasta 2030.

- Por forma, los pellets lideraron con una participación del 55,1% en 2024, mientras que se proyecta que los alimentos extruidos avancen a una CAGR del 8,9% hasta 2030.

- Por especie, el alimento para carpa capturó el 33,0% de la participación del mercado de alimento para peces en 2024, y el alimento para salmónidos muestra el crecimiento más rápido con una CAGR del 7,8% hasta 2030.

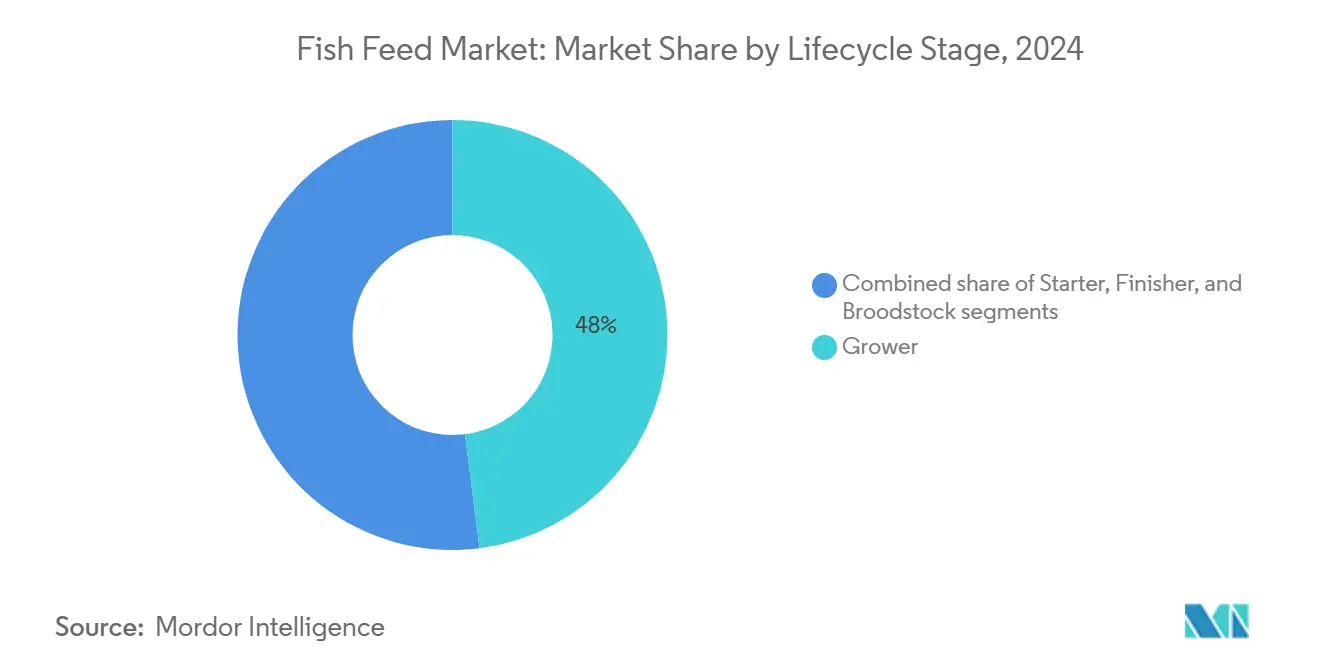

- Por etapa del ciclo de vida, el alimento de crecimiento lideró con una participación del 48,0% en el mercado de alimento para peces, mientras que los iniciadores crecen con una CAGR del 9,4% en el mercado de alimento para peces hasta 2030.

- Por geografía, Asia-Pacífico registró una participación de ingresos del 48,0% en 2024, mientras registraba una CAGR del 7,1% en el mercado de alimento para peces hasta 2030.

- Nutreco N.V., Cargill Incorporated, BioMar Group, Charoen Pokphand Foods Public Company Limited y Mowi ASA mantuvieron colectivamente una participación mayoritaria del mercado, lo que subraya un campo competitivo moderadamente concentrado.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Alimento para Peces*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del cambio hacia dietas acuáticas de alto contenido proteico en la acuicultura masiva de Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, expansión global | Mediano plazo (2-4 años) |

| Adopción industrial de alimentos funcionales para reducir el uso de antibióticos | +1.2% | Global, ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de los sistemas de acuicultura de recirculación que demandan alimentos especializados | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de ingredientes marinos sostenibles y certificados | +0.8% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escalado de la producción de harina de insectos que reduce la paridad de costos para 2027 | +0.6% | Europa y América del Norte inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Plataformas de alimentación de precisión impulsadas por IA que mejoran la eficiencia de conversión del alimento | +0.5% | Mercados tecnológicamente avanzados, adopción global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia Dietas Acuáticas de Alto Contenido Proteico en la Acuicultura Masiva de Asia-Pacífico

El aumento de los ingresos urbanos en Asia-Pacífico impulsa a los productores hacia raciones ricas en proteínas que acortan los ciclos de engorde y elevan la rentabilidad. China registró 60,8 millones de toneladas métricas de producción acuícola de peces en 2024[1]Fuente: Ministerio de Agricultura y Asuntos Rurales de China, "Anuario Estadístico de Pesca de China 2024," moa.gov.cn, y los estanques comerciales aplican cada vez más alimentos con un 32–38% de proteína bruta en lugar de las mezclas tradicionales del 28–30%. El sector camaronero de Vietnam reduce el tiempo de producción de 120 a 90 días eligiendo dietas de alto contenido proteico, mientras que los sistemas de carpa en intensificación de India replican ganancias similares. La expansión de la infraestructura de cadena de frío valida aún más la inversión en mejoras nutricionales al garantizar que los mariscos premium lleguen a los compradores metropolitanos sin deterioro. El cambio también impulsa a los programas de extensión gubernamentales a difundir directrices de uso de alimentos, cerrando efectivamente las brechas de conocimiento entre los pequeños agricultores y mejorando la consistencia general de la dieta en el mercado de alimento para peces.

Adopción Industrial de Alimentos Funcionales para Reducir el Uso de Antibióticos

Las normas más estrictas sobre residuos y la desconfianza de los consumidores hacia los antibióticos profilácticos impulsan la rápida adopción de fórmulas ricas en probióticos e inmunoestimulantes[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Opinión Científica sobre la Seguridad y Eficacia de los Aditivos para Alimentos 2024," efsa.europa.eu. La prohibición de la Unión Europea generó una oportunidad de USD 2,1 mil millones para los aditivos funcionales, y las granjas noruegas de salmón redujeron la aplicación de antibióticos tras cambiar sus dietas. BioMar Group documentó un mayor crecimiento de ventas de dichos alimentos durante 2024, impulsando la rentabilidad en el mercado de alimento para peces. Los exportadores de camarón de Asia adoptan cada vez más las mismas soluciones para mantener el acceso al mercado de los Estados Unidos, lo que muestra la difusión de políticas fuera de Europa. Los proveedores, a su vez, amplían los equipos de servicio técnico para demostrar los beneficios para la salud mediante ensayos en granja, ampliando aún más las curvas de adopción de alimentos funcionales en diversas zonas climáticas.

Expansión de los Sistemas de Acuicultura de Recirculación que Demandan Alimentos Especializados

Los sistemas de acuicultura de recirculación (SAR) terrestres crecieron un 25% a nivel mundial en 2024, liderados por proyectos en los Estados Unidos, Noruega y Singapur[3]Fuente: Alianza Global de Acuicultura, "Encuesta de Adopción de Tecnología SAR 2024," aquaculturealliance.org. Los tanques de circuito cerrado requieren una digestibilidad superior al 90% para controlar los residuos, lo que impulsa a los fabricantes de alimentos a refinar las proporciones proteína-lípido y añadir extractos de levadura que mejoran la salud intestinal. La instalación de salmón de Florida de Atlantic Sapphire ejemplifica estas necesidades, utilizando raciones a medida que protegen la calidad del agua al tiempo que maximizan la ganancia de biomasa. Los prospectos de inversores clasifican cada vez más las asociaciones de alimentos junto con la bioseguridad y los costos de energía al evaluar nuevos sitios de SAR, incorporando a los proveedores antes en los estudios de viabilidad de proyectos. Esta profunda colaboración acelera los ciclos de innovación y consolida contratos plurianuales que estabilizan la visibilidad de ingresos para el mercado de alimento para peces.

Creciente Demanda de Ingredientes Marinos Sostenibles y Certificados

Los compromisos del comercio minorista y de servicios de alimentación por mariscos completamente trazables amplifican los llamados a insumos aprobados por el Consejo de Administración Marina (MSC) y el Consejo de Administración de la Acuicultura (ASC). La harina de pescado y el aceite de pescado certificados se venden con primas de precio del 20–30%, pero los principales actores como Mowi ASA apuntan a una inclusión 100% certificada para 2025, lo que obliga a los proveedores a adaptarse. El negocio EWOS de Cargill Incorporated alcanzó el 95% de abastecimiento certificado en 2024, asegurando contratos a largo plazo a precios de venta promedio más altos. Los incentivos de ecoetiquetado respaldados por el gobierno en América del Sur y el Sudeste Asiático fortalecen la lógica comercial para la adopción de certificaciones al aumentar la visibilidad minorista de los mariscos producidos de manera responsable. A medida que maduran los proyectos piloto de trazabilidad mediante cadena de bloques, los datos de ingredientes certificados se alinean con las métricas de informes ambientales, sociales y de gobernanza (ESG) exigidas por los inversores institucionales, añadiendo nuevo impulso al mercado de alimento para peces.

Análisis del Impacto de las Restricciones del Mercado de Alimento para Peces*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la harina de pescado y el aceite de pescado | −1.4% | Global, más fuerte en los segmentos premium | Corto plazo (≤ 2 años) |

| Regulaciones ambientales estrictas sobre la descarga de alimentos | −0.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Brotes de enfermedades que afectan los ciclos de demanda de alimentos | −0.6% | Global, grupos regionales | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de biomasa algal de alta calidad para uso comercial en alimentos | −0.4% | Global, segmentos premium y especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Harina de Pescado y el Aceite de Pescado

La harina de pescado promedió entre USD 1.400 y USD 2.100 por tonelada métrica en 2024, ya que El Niño redujo los desembarques de anchoa frente a las costas de Perú y Chile, comprimiendo los márgenes brutos de las formulaciones de alta gama. Un aumento del 10% en las materias primas eleva el costo del alimento para salmón entre un 3% y un 4%, según los proveedores noruegos, lo que reduce la rentabilidad cuando los precios minoristas se retrasan. Las opciones limitadas de contratos a plazo y una base de proveedores concentrada dificultan la cobertura de riesgos, lo que lleva a los fabricantes de alimentos a almacenar o mezclar sustitutos más baratos. La expansión de las cuotas de gestión pesquera sigue siendo incierta, añadiendo riesgo geopolítico al abastecimiento. En respuesta, las empresas destinan más gasto en investigación a proteínas vegetales y de insectos para amortiguar el impacto de la volatilidad en el mercado de alimento para peces.

Regulaciones Ambientales Estrictas sobre la Descarga de Alimentos

La Directiva Marco del Agua de la Unión Europea limita la producción de nutrientes, lo que obliga a utilizar alimentos con fósforo y nitrógeno reducidos. Chile exige un fósforo inferior a 9 kg por tonelada métrica de salmón cosechado, lo que añade entre un 5% y un 10% al costo de formulación. Dichas especificaciones requieren una molienda más fina, aminoácidos selectivos e ingredientes de bajo contenido en cenizas, lo que eleva los gastos operativos. Las auditorías de cumplimiento ahora inspeccionan cadenas de suministro de ingredientes completas, lo que complica los procesos de calificación de proveedores y alarga el tiempo de comercialización de nuevas fórmulas. A medida que los reguladores introducen la contabilidad de carbono en los criterios de licencias, incluso los alimentos de bajo impacto pueden necesitar evidencia del uso de energía renovable durante la extrusión, añadiendo nuevas capas de costos al mercado de alimento para peces.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Alimento para Peces

Por Tipo de Alimento:

Los Alimentos Compuestos Impulsan la Maduración del MercadoLos alimentos compuestos representaron el 42,5% del tamaño del mercado de alimento para peces en 2024, gracias a las fórmulas llave en mano que simplifican la gestión de las granjas. Los productores los adoptan para asegurar resultados de crecimiento predecibles independientemente de las variaciones estacionales de los ingredientes. La demanda aumenta junto con los estanques y jaulas intensivos, donde el ahorro de mano de obra y la bioseguridad justifican una prima de precio. Las dietas funcionales superan al mercado de alimento para peces en general con una CAGR del 9,1%, ya que los reguladores restringen los antibióticos profilácticos y los compradores pagan por una mayor supervivencia. La ampliación de los descuentos de seguros para las granjas que utilizan alimentos enriquecidos con probióticos añade un nuevo incentivo financiero, reforzando la trayectoria ascendente de los productos funcionales en los mercados de exportación premium.

Los alimentos concentrados enfrentan una expansión más lenta, ya que los agricultores prefieren raciones completamente equilibradas. Las líneas medicadas siguen siendo un nicho, pero mantienen su relevancia en las regiones en desarrollo donde la infraestructura veterinaria es deficiente. La investigación en curso de Skretting, la marca de acuicultura de Nutreco N.V., en tecnología de micro-pellets está en condiciones de elevar el rendimiento del alimento iniciador y mantener la innovación circulando dentro de las categorías establecidas. Las fusiones continuas entre especialistas en alimentos compuestos y premezclas pueden consolidar la experiencia en formulación, elevando las barreras de capital para los nuevos participantes, pero aprovechando las economías de escala para el abastecimiento de materias primas certificadas.

Por Ingrediente:

Las Proteínas de Origen Vegetal Reconfiguran las Formulaciones TradicionalesLas proteínas de origen vegetal capturaron el 37,0% del gasto en 2024, lo que señala una búsqueda madura para reducir la dependencia marina sin comprometer el equilibrio de aminoácidos[4]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "El Estado Mundial de la Pesca y la Acuicultura 2024," fao.org. La soja, el gluten de trigo y los concentrados de guisante establecen el punto de referencia para la eficiencia de costos, especialmente en las dietas de carpa y tilapia. La harina de pescado sigue representando un consumo sustancial para las etapas larvarias y los alimentos premium para salmónidos, pero las tasas de inclusión tienden a la baja cada año. Las nuevas mezclas de enzimas permiten una mayor inclusión de soja sin reducir la palatabilidad, acercando las dietas a la sustitución completa de la harina de pescado para ciertas etapas de vida.

La harina de insectos, que crece al 13,4%, es el ingrediente de más rápido crecimiento dentro del mercado de alimento para peces, debido a marcos de políticas favorables y a la ampliación de la producción en fábricas. Los aceites y la biomasa de algas entran a precios premium, pero atraen a compradores orientados a la sostenibilidad. La demanda de aditivos también crece a medida que los formuladores buscan enzimas e impulsores inmunológicos que permitan una mayor sustitución de plantas o insectos sin sacrificar el rendimiento. La integración vertical de las empresas de alimentos en el procesamiento de soja y la cría de insectos asegura la seguridad de los insumos y apoya la protección de márgenes frente a las fluctuaciones de los productos básicos.

Por Forma:

Los Pellets Mantienen el Dominio a través de la VersatilidadLos productos en pellets representaron el 55,1% por forma, demostrando ser adaptables a diversas especies y fáciles de transportar y almacenar. Las tasas de hundimiento uniformes y los finos mínimos apoyan el control de la alimentación tanto en estanques estáticos como en jaulas. Los alimentos extruidos registraron una CAGR del 8,9%, ya que su estructura porosa mejora la estabilidad en el agua y la digestibilidad de los nutrientes, lo que es fundamental para los sistemas de acuicultura de recirculación (SAR) y las granjas de alta densidad. La extrusión también permite el recubrimiento al vacío con lípidos que aumenta la densidad energética, ayudando a los productores a alcanzar el peso de cosecha más rápidamente.

Los formatos en polvo y líquido siguen siendo especializados. Los polvos alimentan las incubadoras y generan márgenes premium, mientras que las microcápsulas líquidas ayudan al acondicionamiento de reproductores. La innovación en extrusión, como la tecnología de doble tornillo, reduce el estrés de cizallamiento en vitaminas y probióticos sensibles al calor, ampliando las opciones funcionales y protegiendo la integridad de los nutrientes. Estos avances mantienen la diferenciación por forma como un campo de batalla competitivo activo dentro del mercado de alimento para peces.

Por Etapa del Ciclo de Vida:

Los Alimentos Iniciadores Exigen Precios PremiumLas dietas iniciadoras presentan una rentabilidad sesgada al alza, ya que la supervivencia depende de la calidad microparticulada y la palatabilidad, creciendo a una CAGR del 9,4% hasta 2030. Las fórmulas de crecimiento dominan el tonelaje con un 48,0%, fomentando la mayor parte de la ganancia de biomasa y la estabilidad de ingresos para los proveedores. Los alimentos de acabado se centran en los atributos de la carne, como el color y el perfil de grasa, que impulsan la preferencia del consumidor, especialmente para el salmón y el camarón de grado exportación. El creciente interés regulatorio en las prácticas de sacrificio humanitario ha impulsado el desarrollo de productos de dietas de acabado con sedantes destinadas a reducir el estrés por manipulación.

Las raciones para reproductores requieren una densidad de nutrientes refinada para maximizar la fecundidad y el vigor larval, manteniéndose estratégicamente importantes a pesar de los modestos volúmenes de ventas. Los proveedores ahora introducen dietas de reproductores personalizadas con proporciones ajustadas de ácidos grasos esenciales para temporadas de desove específicas, consolidando contratos a largo plazo y mejorando los resultados de los programas genéticos en incubadoras de todo el mundo.

Por Especie:

La Cría de Carpa Impulsa el Crecimiento en VolumenLas dietas para carpa generaron el 33,0% de los ingresos por especie en 2024, principalmente debido a los modelos de producción masiva en la región de Asia-Pacífico. Su asequibilidad refuerza la ingesta de proteínas doméstica y posiciona a la carpa como un pilar estable de la demanda. Las oportunidades de crecimiento emergen ahora en cepas genéticamente mejoradas que convierten el alimento de manera más eficiente, despertando interés en fórmulas de alta energía adaptadas a esas líneas. Las raciones para salmónidos, aunque menores en tonelaje, generan un valor desproporcionado debido a la alta inclusión de aceite de pescado, astaxantina y aditivos funcionales. El crecimiento del alimento para salmónidos con una CAGR del 7,8% subraya la expansión de los proyectos de salmón del Atlántico en tierra y la creciente aceptación del consumidor en las economías emergentes.

El alimento para tilapia sigue siendo crucial, particularmente en África y América del Sur, donde la resiliencia de la especie se adapta a una variedad de cuerpos de agua dulce. El camarón y otras especies marinas completan una demanda diversificada, lo que permite a los molinos equilibrar los ciclos de producción de agua dulce y salada, estabilizando así la utilización de las plantas dentro del mercado de alimento para peces. Las dietas de la lubina y la dorada en el Mediterráneo también requieren perfiles lipídicos específicos, creando un nicho rentable para los especialistas enfocados en carnívoros marinos de aguas cálidas.

Análisis Geográfico

Mercado de Alimento para Peces en APAC

Asia-Pacífico concentró el 48,0% del consumo regional en 2024 y se proyecta que avance a una CAGR del 7,1% hasta 2030. La intensificación de la acuicultura en estanques de agua dulce en China, la expansión del camarón en Vietnam y la demanda de proteínas en India impulsan ganancias de volumen constantes. La densidad urbana y la escasez de tierra aceleran la conversión hacia alimentos manufacturados que permiten una mayor producción por hectárea. Los gobiernos regionales priorizan la autosuficiencia acuícola en los planes nacionales de seguridad alimentaria, ofreciendo crédito subsidiado para plantas de alimentos que adopten la nutrición de precisión. El aumento de los costos de electricidad motiva la adopción de formulaciones de alta energía que acortan los ciclos de producción y reducen los costos fijos por kilogramo cosechado, ampliando el margen presupuestario para mejoras en el alimento.

Mercado de Alimento para Peces en Europa

El liderazgo en sostenibilidad de Europa da forma a nichos de productos premium. El sofisticado sector salmonero de Noruega es pionero en alimentos funcionales y certificados que luego se difunden a otras regiones. Las restricciones al crecimiento vinculadas a los permisos ambientales impulsan la innovación hacia sistemas de acuicultura en recirculación (RAS) y jaulas offshore, alimentando la demanda de fórmulas altamente digestibles y de bajas emisiones. La estrategia De la Granja a la Mesa de la Comisión Europea también exige una menor huella de carbono en las cadenas de suministro de proteína animal, promoviendo ingredientes alternativos como proteínas de insectos y aminoácidos de base fermentativa. Los productores periféricos, incluidos Polonia y Turquía, se orientan hacia exportaciones de trucha y lubina de valor añadido para aprovechar los programas de alimento mejorados y capturar la creciente demanda gourmet en Europa Central.

Mercado de Alimento para Peces en las Américas y MEA

El crecimiento de la acuicultura en América del Norte proviene de la producción de salmón en instalaciones terrestres de Estados Unidos, las operaciones en jaulas marinas de Canadá y la acuicultura de tilapia y camarón en México. La escasez de mano de obra impulsa la automatización y la adopción de alimentación de precisión, mientras que las políticas ambientales que apoyan la producción de proteína baja en carbono atraen proyectos de sistemas de acuicultura en recirculación (RAS) en la región de los Grandes Lagos. Esto incrementa la demanda de aceite de algas y alimentos enriquecidos con probióticos. En América del Sur, la salmonicultura chilena y la producción de tilapia brasileña lideran la expansión. La integración de proteína de soya local y la consolidación de plantas de alimento reducen los costos en Brasil, mientras que Argentina desarrolla la acuicultura terrestre de trucha. En Oriente Medio y África, la acuicultura de tilapia en el Delta del Nilo de Egipto domina el consumo, mientras que Kenia y Uganda amplían las operaciones de jaulas en el Lago Victoria. Los ensayos de sistemas sumergibles offshore en los estados del Golfo crean mercados especializados para formulaciones de alimento estables.

Panorama Competitivo

El mercado exhibe una concentración moderada, con Nutreco N.V. a la cabeza, seguida de Cargill Incorporated, BioMar Group, Charoen Pokphand Foods Public Company Limited y Mowi ASA. Estas empresas mantienen colectivamente una participación mayoritaria del mercado. La concentración del mercado varía significativamente según la región y la especie. Los mercados europeos de alimento para salmón exhiben una mayor consolidación, mientras que los mercados asiáticos de alimento para agua dulce siguen fragmentados, con molinos locales que atienden sistemas de cultivo y requisitos de especies específicos. La competencia se ha intensificado a medida que la industria pasa de la competencia basada en volumen a soluciones de valor añadido que se centran en la eficiencia de conversión del alimento, la sostenibilidad y la integración digital.

Los líderes multinacionales como Nutreco N.V. y Cargill Incorporated utilizan su escala global y capacidades de investigación para atender los segmentos de mercado premium. Estas empresas invierten entre el 2% y el 3% de sus ingresos en investigación y desarrollo, centrándose en alimentos funcionales, sistemas de nutrición de precisión y fuentes de proteínas alternativas que permiten precios premium. Las empresas regionales, como Charoen Pokphand Foods Public Company Limited y Tongwei Co., se centran en el liderazgo en costos a través de la integración vertical y la experiencia en el mercado local, gestionando las cadenas de suministro desde el abastecimiento de materias primas hasta la producción acuícola. Esta integración permite capturar márgenes a lo largo de los segmentos de la cadena de valor, al tiempo que garantiza la estabilidad de la cadena de suministro durante las fluctuaciones en los precios de las materias primas.

La adopción de tecnología se ha convertido en un factor competitivo crucial. Las empresas están invirtiendo en plataformas de inteligencia artificial, sistemas de alimentación de precisión y herramientas de participación digital con clientes para mejorar la eficiencia de conversión del alimento y reducir el impacto ambiental. La asociación de Cargill Incorporated con ViAqua muestra cómo las empresas establecidas adquieren capacidades tecnológicas externas, mientras que la inversión de BioMar Group en sistemas de visión por computadora para la optimización de la alimentación demuestra un enfoque de innovación interno. Las solicitudes de patentes en nutrición acuícola aumentaron un 35% durante 2024, con los aditivos funcionales para alimentos y los algoritmos de alimentación de precisión mostrando el mayor crecimiento, lo que indica una mayor competencia en los segmentos impulsados por la tecnología.

Líderes de la Industria de Alimento para Peces

Nutreco N.V

Biomar Group

Cargill, Incorporated

Charoen Pokphand Foods Public Company Limited

Mowi ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Alimento para Peces Cubiertas en este Informe

- Nutreco N.V

- Cargill, Incorporated

- Biomar Group

- Mowi ASA

- Charoen Pokphand Foods Public Company Limited

- Ridley Corporation

- Aller Aqua

- Tongwei Co.

- Guangdong Haid Group

- De Heus Animal Nutrition B.V.

- New Hope Group

- Avanti Feeds

- Adisseo France S.A.S

- PT Central Proteina Prima

- BioMar-Tongwei JV

- Beneo Animal Nutrition

- Growel Feeds Private Limited

- Dibaq Aquaculture

- Archer Daniels Midland Company

- Inve Aquaculture

Desarrollos Recientes de la Industria en el Mercado de Alimento para Peces

- Septiembre de 2025: BioMar Group, Innovafeed y Auchan formaron una asociación para integrar proteína de insectos en la producción comercial de alimento para camarón en Ecuador. Esta colaboración demuestra la viabilidad de la proteína de insectos en la cría sostenible de camarón. Auchan, un importante minorista europeo, incorporará camarones alimentados con este alimento a base de insectos en su cadena de suministro y gama de productos para 2026.

- Junio de 2025: El Superclúster Oceánico de Canadá lanzó cinco proyectos de innovación oceánica por un valor superior a USD 18 millones, incluido el Proyecto de Proteína Microbiana para la Acuicultura Sostenible por USD 7,2 millones. Liderado por DeNova, una empresa de biotecnología con sede en Nueva Escocia, el proyecto desarrolla proteínas microbianas sostenibles como alternativas a la harina de pescado y la soja, en asociación con The Verschuren Centre, Neptune Properties, Onda y Cooke Aquaculture para reducir la huella ambiental de la acuicultura.

- Febrero de 2025: Insectika Biotech, una empresa tecnológica indo-israelí especializada en cría de insectos, ha introducido un nuevo alimento para peces a base de proteína de insectos en Odisha, India. El producto está formulado específicamente para la lubina asiática y especies de acuario. El alimento, desarrollado en asociación con el Instituto Central de Acuicultura de Aguas Salobres (CIBA), fue presentado en el Conclave de Productores de Camarón 2025. El evento de lanzamiento contó con la asistencia de más de 500 agricultores avanzados y propietarios de incubadoras.

Alcance del Informe Global del Mercado de Alimento para Peces

El Informe del Mercado de Alimento para Peces está Segmentado por Tipo de Alimento (Alimento Compuesto, Alimento Concentrado y Más), por Ingrediente (Harina de Pescado, Aceite de Pescado, Proteínas de Origen Vegetal y Más), por Forma (Pellets, Extruido y Más), por Especie (Salmónidos, Carpa, Tilapia, Bagre y Más), por Etapa del Ciclo de Vida (Iniciador, Crecimiento y Más) y por Geografía (América del Norte, América del Sur, Europa y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Alimento Compuesto |

| Alimento Concentrado |

| Alimento Medicado |

| Alimento Funcional |

| Harina de Pescado |

| Aceite de Pescado |

| Proteínas de Origen Vegetal |

| Harina de Insectos |

| Ingredientes de Algas |

| Aditivos |

| Pellets |

| Extruido |

| Polvos |

| Líquido |

| Salmónidos |

| Carpa |

| Tilapia |

| Bagre |

| Trucha |

| Especies Marinas |

| Camarón |

| Otros |

| Iniciador |

| Crecimiento |

| Acabado |

| Reproductores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Francia |

| Alemania | |

| Noruega | |

| España | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Indonesia | |

| Vietnam | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Irán | |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Egipto |

| Nigeria | |

| Sudáfrica | |

| Resto de África |

| Por Tipo de Alimento | Alimento Compuesto | |

| Alimento Concentrado | ||

| Alimento Medicado | ||

| Alimento Funcional | ||

| Por Ingrediente | Harina de Pescado | |

| Aceite de Pescado | ||

| Proteínas de Origen Vegetal | ||

| Harina de Insectos | ||

| Ingredientes de Algas | ||

| Aditivos | ||

| Por Forma | Pellets | |

| Extruido | ||

| Polvos | ||

| Líquido | ||

| Por Especie | Salmónidos | |

| Carpa | ||

| Tilapia | ||

| Bagre | ||

| Trucha | ||

| Especies Marinas | ||

| Camarón | ||

| Otros | ||

| Por Etapa del Ciclo de Vida | Iniciador | |

| Crecimiento | ||

| Acabado | ||

| Reproductores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Francia | |

| Alemania | ||

| Noruega | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Indonesia | ||

| Vietnam | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Irán | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alimento para peces en 2025 y cuáles son sus perspectivas de crecimiento?

El tamaño del mercado de alimento para peces se sitúa en USD 38,24 mil millones en 2025 y se proyecta que alcance USD 52,15 mil millones en 2030, creciendo a una CAGR del 6,4%.

¿Qué tipo de alimento genera actualmente los mayores ingresos?

El alimento compuesto lidera con una participación del 42,5%, impulsado por formulaciones llave en mano que simplifican las operaciones de las granjas y mejoran la eficiencia del alimento.

¿Qué categoría de ingrediente se está expandiendo más rápidamente?

La harina de insectos muestra el ascenso más pronunciado, creciendo a una CAGR del 13,4% y acercándose a la paridad de precios con la harina de pescado para 2027.

¿Por qué los alimentos funcionales atraen a más compradores?

Las fórmulas funcionales ayudan a reducir el uso de antibióticos, fortalecen la inmunidad y a menudo aseguran precios premium que compensan su mayor costo de ingredientes.

¿Qué región domina el consumo comercial de alimento para peces?

Asia-Pacífico controla el 48,0% de la demanda global, impulsada por las extensas industrias de cría de carpa, tilapia y camarón.

¿Qué tendencia tecnológica promete ahorros significativos en el costo del alimento?

Las plataformas de alimentación de precisión habilitadas por IA pueden reducir el desperdicio de raciones hasta en un 15% y mejorar los índices de conversión del alimento, elevando la rentabilidad de las granjas.

Última actualización de la página el: