Tamaño y Participación del Mercado de Ingredientes de Omega-3 de Algas Enfocados en EPA

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Omega-3 de Algas Enfocados en EPA por Mordor Intelligence

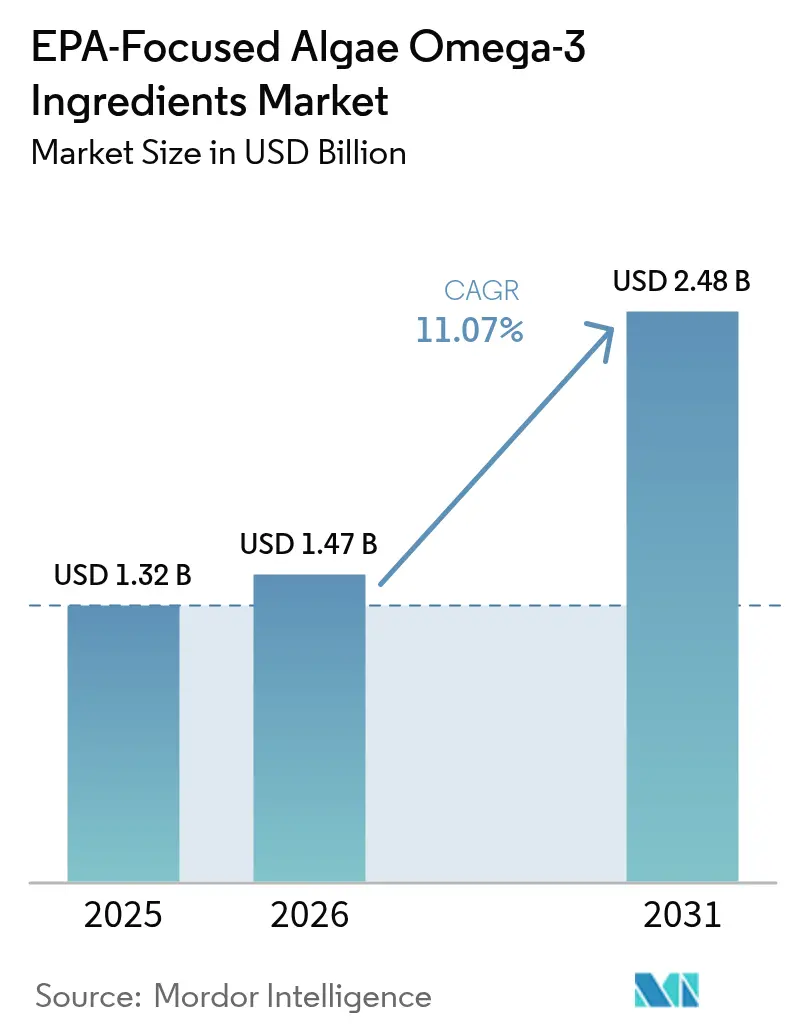

Se espera que el tamaño del mercado de Ingredientes de Omega-3 de Algas Enfocados en EPA crezca de USD 1,32 mil millones en 2025 a USD 1,47 mil millones en 2026, y se prevé que alcance USD 2,48 mil millones en 2031 a una CAGR del 11,07% durante el período 2026-2031. La creciente validación clínica del ácido eicosapentaenoico (EPA) para la reducción del riesgo cardiovascular, los respaldos regulatorios que favorecen los aceites de algas libres de contaminantes y la creciente preferencia de los consumidores por la nutrición de origen vegetal están acelerando la adopción del EPA en suplementos, alimentos funcionales y piensos para acuicultura. Los precios premium de las formulaciones exclusivas de EPA, junto con las eficiencias de escala en fermentadores con integración vertical, sustentan márgenes atractivos incluso cuando los costos de energía fluctúan. Los líderes del mercado aprovechan cepas propietarias para mejorar la productividad lipídica, mientras que los participantes regionales exploran el cultivo fotosintético para eludir los procesos heterotróficos intensivos en electricidad. La convergencia tecnológica en torno a la ingeniería de cepas, la recuperación de calor residual y la co-ubicación con fuentes de azúcar o glicerol continúa reduciendo las brechas de costos con el aceite de pescado, ampliando la demanda potencial en las economías emergentes.

Conclusiones Clave del Informe

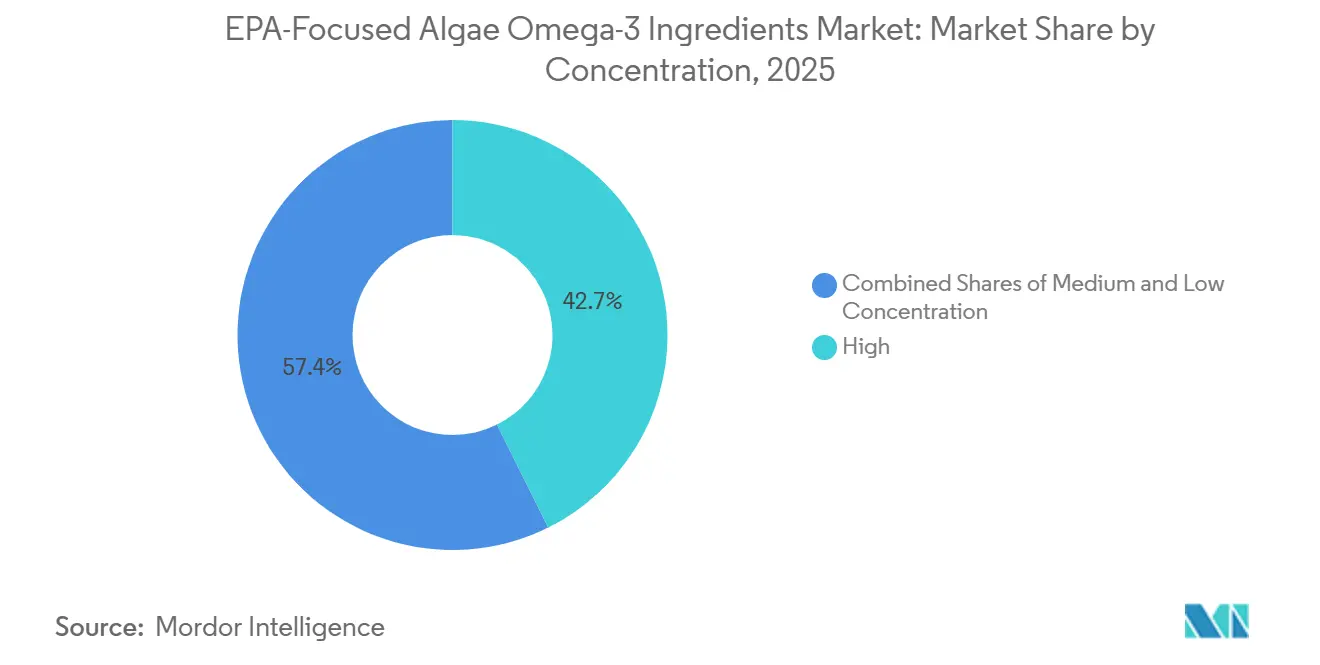

- Por concentración, los productos de alta pureza (>70% EPA) controlaron el 42,65% de la participación del mercado de ingredientes de omega-3 de algas enfocados en EPA en 2025, mientras que las ofertas de concentración media (40-69% EPA) son las de mayor crecimiento, con una CAGR del 12,63% hasta 2031.

- Por forma, el EPA estructurado en triglicéridos capturó el 51,60% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 12,42% hasta 2031.

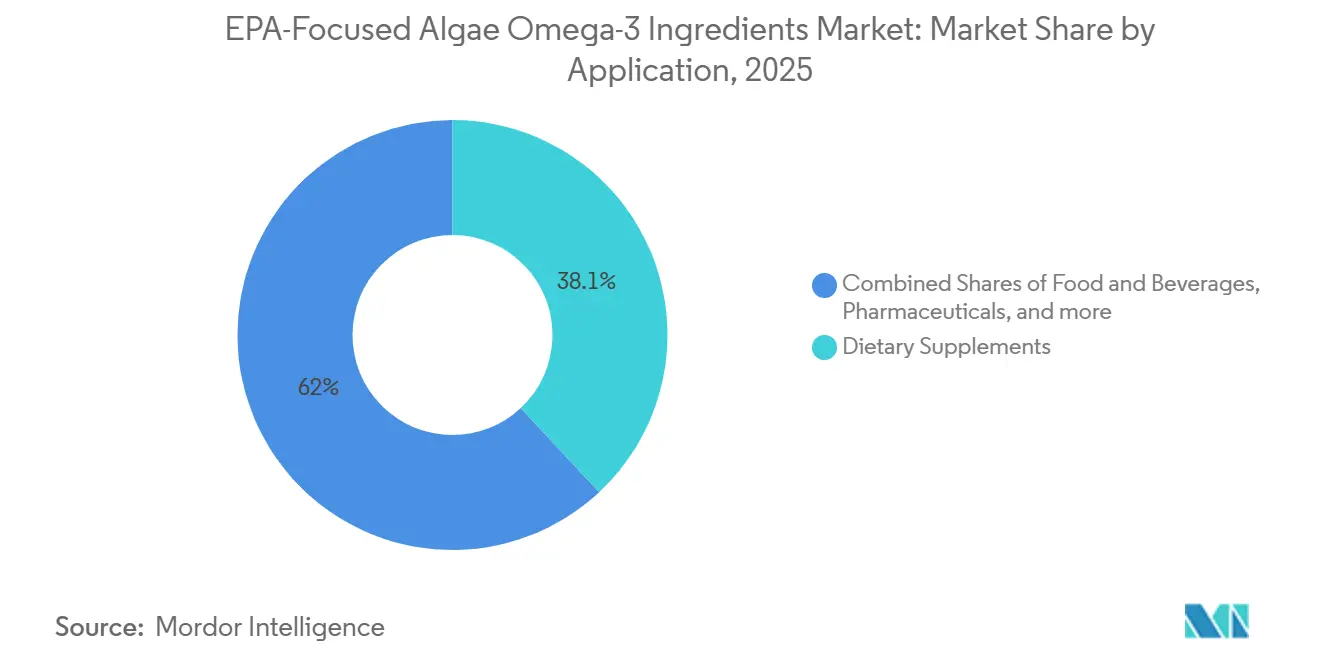

- Por aplicación, los suplementos dietéticos lideraron con el 38,05% de las ventas de 2025, aunque el uso en alimentos y bebidas se está expandiendo a una tasa anual del 12,72% hasta 2031.

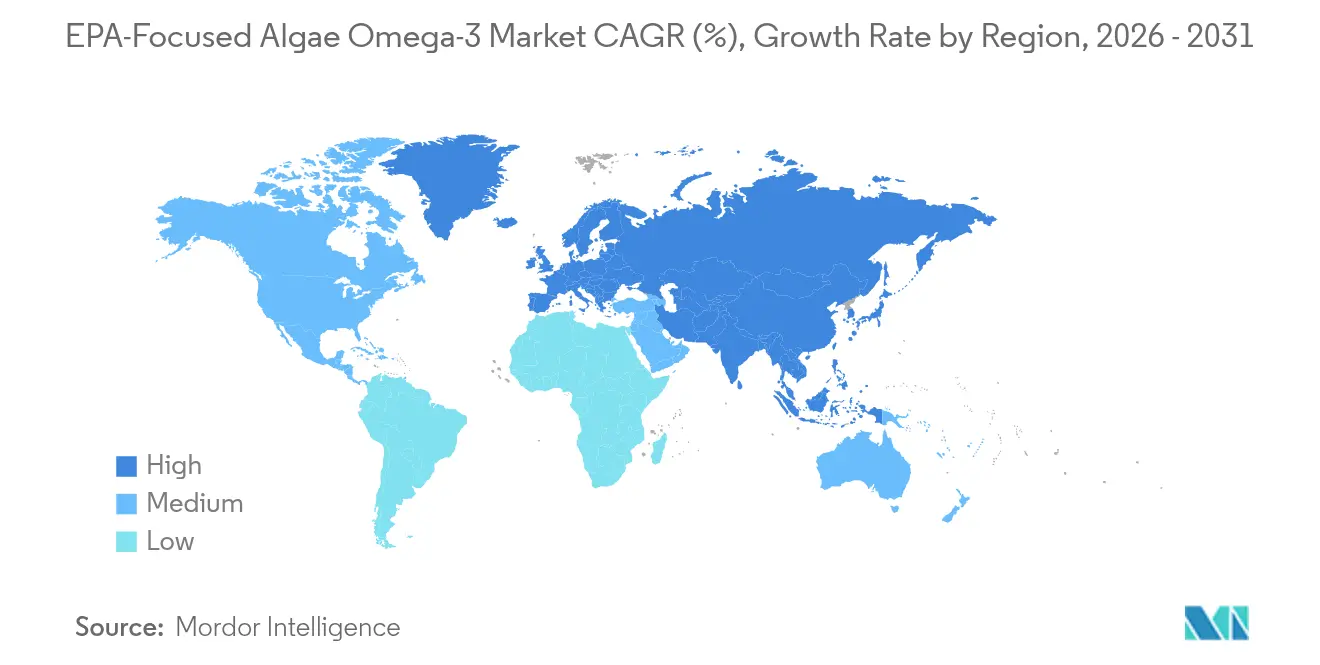

- Por geografía, América del Norte mantuvo el 35,95% de los ingresos de 2025, mientras que la región de Asia Pacífico registra la CAGR más sólida del 12,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes de Omega-3 de Algas Enfocados en EPA

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la conciencia sobre la salud impulsa la demanda de EPA en la salud cardíaca y el apoyo cognitivo | +2.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las tendencias de dietas veganas y de base vegetal favorecen el EPA derivado de algas | +2.5% | América del Norte, Europa, centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Aplicaciones crecientes en fórmulas infantiles y alimentos funcionales | +2.2% | Europa, Asia Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Las aprobaciones regulatorias y las iniciativas gubernamentales promueven el omega-3 de algas | +1.8% | Global, liderado por los marcos de la UE y la FDA de EE. UU. | Corto plazo (≤ 2 años) |

| Innovación en cepas de algas de alta pureza y libres de contaminantes | +1.5% | Global, con centros de I+D en los Países Bajos, EE. UU. y China | Largo plazo (≥ 4 años) |

| Adopción en formulaciones de piensos para acuicultura de precisión | +1.7% | Asia Pacífico, Europa, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Conciencia sobre la Salud Impulsa la Demanda de EPA en la Salud Cardíaca y el Apoyo Cognitivo

Las enfermedades cardiovasculares continúan siendo la principal causa de mortalidad en todo el mundo. El ensayo REDUCE-IT demostró que una ingesta diaria de 4 gramos de icosapent etílico redujo los eventos cardíacos adversos mayores en un 25% en pacientes tratados con estatinas, elevando el EPA de un ingrediente de bienestar general a una opción terapéutica específica. Esta validación clínica llevó a la Asociación Americana del Corazón a revisar sus directrices de 2024, recomendando la suplementación rica en EPA para personas con niveles de triglicéridos superiores a 150 miligramos por decilitro, una condición que afecta a aproximadamente el 25% de los adultos estadounidenses[1]Fuente: Asociación Americana del Corazón, "Declaración Científica sobre Omega-3 2024," heart.org. El EPA derivado de algas sirve como alternativa libre de contaminantes al aceite de pescado, que la Agencia de Protección Ambiental ha señalado por la acumulación de metilmercurio en especies depredadoras como el atún y el pez espada. Además, la investigación emergente sobre el papel del EPA en la neuroinflamación sugiere que puede ayudar a ralentizar el deterioro cognitivo en pacientes con Alzheimer en etapa temprana al modular la activación microglial, un mecanismo distinto del papel estructural del DHA en las membranas neuronales. En Japón, la Agencia de Asuntos del Consumidor aprobó una etiqueta de "Alimentos con Declaraciones de Función" para productos de EPA derivado de algas diseñados para apoyar la retención de memoria en adultos mayores de 60 años. Este hito regulatorio ha permitido la distribución de estos productos a través de cadenas de tiendas de conveniencia en Tokio y Osaka.

Las Tendencias de Dietas Veganas y de Base Vegetal Favorecen el EPA Derivado de Algas

El cambio global hacia las dietas de base vegetal ha puesto de manifiesto una desconexión estructural entre las preferencias de los consumidores y las fuentes tradicionales de omega-3. La producción de aceite de pescado reduce las poblaciones de peces forrajeros, como la anchoveta peruana, y aumenta la mortalidad por captura incidental. El EPA de algas, que cumple con los estándares de certificación vegana de The Vegan Society, atrae a consumidores flexitarianos que se centran en preocupaciones medioambientales más que en cuestiones éticas. En 2024, las ventas de productos de proteína de base vegetal en los Estados Unidos aumentaron un 27%, con marcas prominentes como Ripple Foods y Oatly incorporando omega-3 de algas en sus bebidas para abordar las deficiencias nutricionales causadas por la reducción del consumo de mariscos. El AlgaPrime DHA de Corbion, diseñado inicialmente para la acuicultura, también ha ganado popularidad entre las marcas de suplementos veganos que promueven cápsulas de EPA "respetuosas con el océano". Estas cápsulas alcanzan una prima de precio del 15-20% sobre los cápsulas blandas de aceite de pescado tradicional en los mercados minoristas europeos. Las evaluaciones del ciclo de vida revelan que la fermentación de algas genera un 63% menos de emisiones de gases de efecto invernadero por kilogramo de omega-3 en comparación con las pesquerías de captura silvestre, alineándose con los objetivos de reducción de carbono de Alcance 3 de los compradores corporativos. Los consumidores más jóvenes, particularmente los de entre 25 y 40 años, muestran una mayor disposición a pagar por ingredientes con certificación de sostenibilidad. Este comportamiento indica que el segmento de EPA vegano está preparado para crecer más rápido que las alternativas de aceite de pescado a medida que los grupos Millennial y Generación Z alcanzan sus años de mayor capacidad adquisitiva.

Aplicaciones Crecientes en Fórmulas Infantiles y Alimentos Funcionales

Los fabricantes de fórmulas infantiles se enfrentan a requisitos regulatorios cada vez más estrictos para replicar el perfil de ácidos grasos de la leche materna humana, que contiene tanto EPA como DHA en proporciones que típicamente oscilan entre 1:3 y 1:5, dependiendo de la dieta materna. La actualización de 2024 de la Autoridad Europea de Seguridad Alimentaria (EFSA) a las directrices sobre fórmulas infantiles permite la inclusión de EPA derivado de algas en concentraciones de hasta el 0,5% del total de ácidos grasos, siempre que el organismo fuente sea Schizochytrium o Crypthecodinium, y que las pruebas de contaminantes confirmen niveles de metales pesados por debajo de 0,01 partes por millón[2]Fuente: Autoridad Europea de Seguridad Alimentaria. "Autorización de Nuevos Alimentos." efsa.europa.eu. En los Estados Unidos, los fabricantes que operan bajo los avisos GRAS (Generalmente Reconocido como Seguro) de la FDA han comenzado a reformular las fórmulas de etapa 2 para lactantes de 6 a 12 meses, incorporando EPA derivado de algas para apoyar el desarrollo visual y cognitivo durante la fase crítica de mielinización. Además de la nutrición infantil, las aplicaciones de alimentos funcionales para el EPA derivado de algas se están expandiendo hacia productos como yogur enriquecido, barras de granola y batidos listos para beber. El perfil de sabor neutro y la estabilidad oxidativa del EPA de algas permiten a los fabricantes incluir 50-100 miligramos por porción sin los sabores desagradables asociados con las formulaciones anteriores de aceite de pescado. Por ejemplo, el lanzamiento en 2024 de Danone de un yogur probiótico enriquecido con EPA en Francia utilizó aceite de Schizochytrium para respaldar las declaraciones sobre el eje intestino-cerebro. Este posicionamiento de doble beneficio condujo a una tasa de recompra un 18% más alta en comparación con los SKU probióticos estándar.

Las Aprobaciones Regulatorias y las Iniciativas Gubernamentales Promueven el Omega-3 de Algas

Los respaldos gubernamentales y las vías de aprobación simplificadas están impulsando la evolución del EPA de algas de un ingrediente de nicho a un insumo convencional. En 2024, la Administración Nacional de Productos Médicos de China actualizó sus directrices de registro de alimentos saludables, reconociendo el omega-3 derivado de algas como un componente funcional aprobado. Esta actualización redujo el plazo de aprobación de 24 a 12 meses y eliminó el requisito de ensayos clínicos nacionales si los solicitantes proporcionan expedientes de seguridad de la EFSA o la FDA. En el Reino Unido, la Agencia de Normas Alimentarias emitió una evaluación de seguridad positiva para los aceites de algas con alto contenido de EPA en 2024. Esta aprobación permite su inclusión en batidos sustitutivos de comidas y polvos de nutrición deportiva, que ahora pueden distribuirse a través de canales aprobados por el Servicio Nacional de Salud. En los EE. UU., la FDA permite una declaración de propiedades saludables cualificada que asocia el omega-3 con un riesgo reducido de enfermedad coronaria, aplicable al EPA de algas[3]Fuente: Administración de Alimentos y Medicamentos de los EE. UU. "Declaraciones de Propiedades Saludables Cualificadas para Ácidos Grasos Omega-3." fda.gov. Sin embargo, las etiquetas deben indicar que la declaración se basa en "investigación de apoyo pero no concluyente". Estos avances regulatorios simplifican la entrada al mercado para nuevas marcas y reducen los costos de cumplimiento para las empresas multinacionales que reformulan sus productos. Este cambio posiciona cada vez más al EPA de algas como una alternativa preferida al aceite de pescado, particularmente en regiones con pruebas de contaminantes estrictas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción derivados de los procesos de fermentación | -1.8% | Global, más agudo en regiones con altos costos de energía (Europa, Japón) | Mediano plazo (2-4 años) |

| Desafíos técnicos para lograr altos rendimientos de EPA | -1.2% | Global, que afecta a todas las operaciones de fermentación heterotrófica | Largo plazo (≥ 4 años) |

| Dependencias de la cadena de suministro en la fermentación controlada | -0.9% | Global, con vulnerabilidades en el suministro de glucosa y nitrógeno | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales por la producción intensiva en energía | -1.1% | Europa, América del Norte (jurisdicciones con impuesto al carbono) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción Derivados de los Procesos de Fermentación

Producir 10.000 toneladas métricas de EPA a partir de microalgas requiere una inversión sustancial. Las instalaciones demandan más de USD 150 millones debido a la necesidad de glucosa de grado farmacéutico, biorreactores estériles y controles de temperatura estrictos. Una vez en funcionamiento, el consumo de energía se convierte en un importante impulsor de costos, alcanzando 8-12 kilovatios-hora por kilogramo de aceite de algas crudo. En 2024, los productores europeos enfrentaron desafíos significativos cuando los precios del gas natural se dispararon a aproximadamente USD 127 por megavatio-hora tras las interrupciones en los gasoductos. Este aumento obligó a algunos productores a detener las operaciones y depender de proveedores asiáticos de menor costo para los aceites terminados. Los costos laborales tensan aún más los presupuestos, ya que los ingenieros de bioprocesos especializados y el personal de garantía de calidad contribuyen entre el 15-20% a los gastos totales. Los productores occidentales se ven particularmente afectados, compitiendo con plantas de fermentación chinas e indias donde los salarios son un 40-60% más bajos. Además, lograr economías de escala sigue siendo difícil para las instalaciones que producen menos de 5.000 toneladas métricas anuales. Esta limitación ha llevado a la consolidación del mercado, favoreciendo a los gigantes con integración vertical capaces de distribuir los costos fijos entre múltiples líneas de productos.

Desafíos Técnicos para Lograr Altos Rendimientos de EPA

Las cepas de tipo silvestre de Schizochytrium y Nannochloropsis sintetizan DHA y EPA junto con otros lípidos, como los ácidos palmítico y oleico. En fermentaciones típicas, esto restringe el contenido de EPA al 10-15% del rendimiento lipídico total. Los investigadores han mejorado la actividad de las enzimas desaturasa y elongasa mediante ingeniería metabólica, logrando rendimientos de laboratorio del 25% de EPA en Yarrowia lipolytica. Sin embargo, escalar estos resultados a niveles industriales presenta desafíos, incluida la pérdida de plásmidos, la contaminación del cultivo y la reducción de la productividad de la biomasa. Los procesos de purificación posteriores, como la destilación molecular y la cromatografía, aumentan los costos de producción en un 30-40%. Además, cada etapa de purificación resulta en una pérdida de rendimiento del 5-10%, disminuyendo las ventajas económicas de las cepas con alto contenido de EPA. Aunque el cultivo fotosintético de Nannochloropsis en estanques abiertos es energéticamente eficiente, enfrenta problemas como la variabilidad estacional, la contaminación por especies de algas competidoras y niveles de EPA que raramente superan el 3% del peso seco, lo que lo hace inadecuado para aplicaciones de grado farmacéutico. El límite técnico en el rendimiento de EPA por ciclo de fermentación restringe aún más el rendimiento, obligando a los productores a invertir en capacidad adicional de biorreactores o a aceptar márgenes más bajos en productos de pureza media.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Concentración: La Pureza Premium Domina el Segmento Cardiovascular

En 2025, las formulaciones de EPA de alta concentración, que contienen el 70% o más de EPA en peso, representaron el 42,65% de la participación de mercado, principalmente debido a su uso en aplicaciones farmacéuticas. Estas aplicaciones requieren que las prescripciones de icosapent etílico cumplan con los estándares de monografía de la FDA, que exigen una pureza del 96%. Los productos de concentración media, con un 40-69% de EPA, están creciendo a una tasa anual del 12,63% hasta 2031. Este crecimiento está impulsado por los fabricantes de alimentos funcionales que equilibran la biodisponibilidad con los costos de los ingredientes. Estos fabricantes incorporan aceites con un 50-60% de EPA en bebidas enriquecidas y barras de aperitivos, dirigiéndose al bienestar general en lugar de al manejo de enfermedades. En contraste, las ofertas de baja concentración, con menos del 40% de EPA, se utilizan en piensos para acuicultura y nutrición de mascotas. En estos segmentos, el costo por kilogramo de omega-3 se prioriza sobre la pureza absoluta, lo que permite la co-extracción de DHA y otros ácidos grasos. Los proveedores de ingredientes están desplazando su enfoque hacia las concentraciones medias, reconociendo que, si bien las marcas de alimentos y bebidas no pueden absorber la prima de precio del 40-50% de la purificación de grado farmacéutico, aún requieren niveles de EPA suficientes para respaldar las declaraciones de propiedades saludables en el envase.

El cumplimiento normativo impacta significativamente en las elecciones de concentración. Por ejemplo, el marco de Nuevos Alimentos de la Unión Europea permite aceites de algas con hasta 450 miligramos de EPA por porción diaria en suplementos dietéticos sin requerir datos de seguridad adicionales. Sin embargo, las dosis más altas requieren aprobación de ensayos clínicos. De manera similar, el Ministerio de Salud, Trabajo y Bienestar de Japón limita el EPA a 600 miligramos por día para los productos de venta libre, con cantidades más altas que requieren supervisión con receta médica. Para abordar estos requisitos, Veramaris y DSM-Firmenich han invertido en líneas de purificación modulares. Estos sistemas pueden ajustar los objetivos de concentración dentro de una sola producción, lo que les permite atender a clientes farmacéuticos, de suplementos y de alimentos desde el mismo lote de fermentación, gestionando al mismo tiempo las fluctuaciones de la demanda en varios segmentos de uso final. Además, los esfuerzos emergentes de ingeniería de cepas tienen como objetivo producir un 80% de EPA directamente en el fermentador. Esta innovación elimina la necesidad de costosos procesos de destilación y reduce la brecha de precios entre las concentraciones media y alta.

Por Forma: La Estructura de Triglicéridos Refleja la Leche Materna

En 2025, el EPA en forma de triglicéridos contribuyó al 51,60% de los ingresos del mercado, con una tasa de crecimiento proyectada del 12,42% hasta 2031. Este crecimiento está impulsado por su superior biodisponibilidad y similitud estructural con la leche materna humana, donde los ácidos grasos omega-3 se encuentran en la posición sn-2 del esqueleto de glicerol. Los estudios clínicos revelan que el EPA en triglicéridos logra una incorporación plasmática un 50% mayor en comparación con las formulaciones de ésteres etílicos cuando se consume con una comida baja en grasas. Esta característica es particularmente significativa para las aplicaciones de fórmulas infantiles, donde el contenido de grasa está estrictamente regulado. El EPA en ésteres etílicos, que mantuvo una participación de mercado del 32,25% en 2025, sigue siendo la forma líder en productos farmacéuticos debido a su capacidad para suministrar un mayor contenido de EPA por cápsula, típicamente 1.000 miligramos frente a 600-700 miligramos para los triglicéridos, y su adherencia a los estándares de monografía de la Farmacopea de los Estados Unidos para medicamentos omega-3 de prescripción. El EPA en forma de fosfolípidos, derivado de las fracciones de lípidos polares de especies específicas de algas, representó el 16,15% restante del mercado. Su creciente uso en suplementos para la salud cognitiva está respaldado por evidencia de que el EPA unido a fosfatidilcolina atraviesa la barrera hematoencefálica de manera más efectiva que los ácidos grasos libres.

En 2025, la Autoridad Europea de Seguridad Alimentaria emitió una opinión sobre la seguridad de los aceites de algas, señalando que las formas de triglicéridos exhiben tasas de oxidación más bajas durante el almacenamiento. Esta característica extiende su vida útil a 24 meses, en comparación con los 18 meses de los ésteres etílicos en condiciones de envasado similares. La línea de productos AlgaPrime de Corbion utiliza la reesterificación enzimática para convertir los intermedios de ésteres etílicos de nuevo en triglicéridos. Si bien este proceso aumenta los costos de producción en USD 2-3 por kilogramo, permite precios premium en las licitaciones europeas de fórmulas infantiles, donde las especificaciones de adquisición requieren la forma de triglicéridos. Sin embargo, el EPA en fosfolípidos enfrenta limitaciones debido a su baja abundancia natural en la mayoría de las cepas de algas, típicamente del 5-8% del total de lípidos. Esta escasez requiere una extracción selectiva, lo que eleva los costos por encima de USD 200 por kilogramo y restringe su uso a suplementos nootrópicos de alto margen vendidos directamente a los consumidores. Los esfuerzos para mejorar la síntesis de fosfolípidos están en marcha, con instituciones de investigación en los Países Bajos y Australia investigando modificaciones genéticas de Nannochloropsis. Se anticipan ensayos a escala piloto en 2026.

Por Aplicación: Los Suplementos Lideran, los Alimentos se Aceleran

En 2025, los suplementos dietéticos constituyeron el 38,05% de la demanda, impulsados por redes de distribución bien establecidas como minoristas de alimentos saludables, plataformas de comercio electrónico y cadenas de farmacias, que destacan prominentemente las cápsulas blandas de omega-3. Las aplicaciones de alimentos y bebidas, que se expanden a una tasa de crecimiento anual del 12,72%, son las de mayor crecimiento entre todos los usos finales. Las marcas de proteínas de base vegetal están incorporando EPA de algas en batidos listos para beber, leche de avena enriquecida y barras de aperitivos funcionales, aprovechando las declaraciones de salud cognitiva y bienestar cardiovascular, como destaca Innova Market Insights. Los fabricantes de fórmulas infantiles representan un nicho de alto valor en el sector alimentario, con precios de EPA que alcanzan USD 180-220 por kilogramo. Este precio premium refleja el cumplimiento de las estrictas regulaciones europeas y estadounidenses sobre los niveles de contaminantes y las proporciones de ácidos grasos. Las aplicaciones farmacéuticas, en particular el icosapent etílico de prescripción para la hipertrigliceridemia grave, generan los márgenes de beneficio más altos, pero enfrentan restricciones de volumen. Estas limitaciones se derivan del requisito de una pureza del 96% de EPA y el cumplimiento de las regulaciones de Buenas Prácticas de Fabricación exigidas por la FDA y la Agencia Europea de Medicamentos.

Las aplicaciones en alimentación animal, especialmente en la acuicultura de salmón y camarón, representaron el 17,65% del volumen de 2025 y están creciendo a una tasa del 11,28%. Los productores buscan reducir la dependencia de la harina de pescado y el aceite de pescado de captura silvestre, que han experimentado una volatilidad de precios superior al 30% interanual debido a las disminuciones relacionadas con El Niño en las poblaciones de anchoa frente a las costas de Perú, según informó el Informe de Pesca de la FAO. En 2024, Veramaris demostró mediante ensayos que reemplazar el 50% del aceite de pescado en el pienso de salmón con EPA de algas mantuvo el contenido de omega-3 en el filete por encima de 2 gramos por 100 gramos, al tiempo que mejoró las tasas de conversión alimenticia de 1,25 a 1,15. Esta mejora se traduce en ahorros de costos de USD 0,08-0,12 por kilogramo de pescado cosechado. Los criaderos de camarón en Tailandia y Vietnam están adoptando EPA de algas para mejorar las tasas de supervivencia larvaria, que pueden caer por debajo del 40% cuando la harina de pescado está contaminada con bacterias Vibrio. Los aceites de algas eliminan este riesgo de patógenos, aumentando las tasas de supervivencia al 65-70% en ensayos controlados. Además, los marcos regulatorios de la Unión Europea ahora permiten el etiquetado "alimentado con omega-3 de algas" en el envasado del salmón de cultivo. Este etiquetado proporciona una ventaja de marketing y apoya los precios premium en los mercados minoristas orientados a la sostenibilidad.

Análisis Geográfico

En 2025, América del Norte capturó una participación de mercado del 35,95%, impulsada por la industria de suplementos dietéticos de USD 8 mil millones de los EE. UU. El marco regulatorio en los EE. UU., bajo la Ley de Salud y Educación sobre Suplementos Dietéticos, permite que los productos de omega-3 realicen declaraciones de estructura-función sin requerir la aprobación previa de la FDA. La recomendación de 2024 de la Asociación Americana del Corazón de la suplementación con EPA para personas con triglicéridos elevados ha impulsado tanto la demanda de prescripción como la de venta libre. Además, las Directrices Dietéticas 2025-2030 del Departamento de Agricultura de los EE. UU. identificaron el omega-3 derivado de algas como una alternativa viable a los mariscos para quienes evitan los productos animales. En Canadá, la Dirección de Productos de Salud Naturales y Sin Receta aprobó varios productos de EPA de algas para declaraciones cardiovasculares en 2024, lo que permitió su distribución a través de cadenas nacionales de farmacias como Shoppers Drug Mart. En México, la creciente clase media y una prevalencia del 35% del síndrome metabólico entre los adultos mayores de 40 años están impulsando la demanda de suplementos de omega-3. Sin embargo, los aranceles de importación sobre los productos terminados que superan el 15% presentan una oportunidad para desarrollar capacidad de fermentación nacional.

Se proyecta que Asia Pacífico crezca a una tasa anual del 12,34% hasta 2031, convirtiéndola en la región de mayor crecimiento. Este crecimiento está impulsado en gran medida por la Campaña Nacional de Concienciación sobre la Salud de China, que enfatizó el consumo de omega-3 para las poblaciones urbanas y asignó CNY 2 mil millones (USD 280 millones) para la educación pública sobre la prevención de enfermedades cardiovasculares. En Japón, donde el 28% de la población tiene más de 65 años, la demanda de suplementos para la salud cognitiva está aumentando. La aprobación de 2024 de la Agencia de Asuntos del Consumidor de etiquetas de "Alimentos con Declaraciones de Función" para el EPA de algas, dirigida a la retención de memoria, ha ampliado la distribución a través de tiendas de conveniencia en ciudades como Tokio, Osaka y Nagoya. El mercado de suplementos dietéticos de India creció un 22% en 2024, con el EPA de algas ganando popularidad como opción apta para vegetarianos en un país donde el 30-40% de la población sigue dietas lacto-vegetarianas por razones culturales o religiosas. En Australia, la Administración de Bienes Terapéuticos incluye el omega-3 de algas en su registro de medicamentos complementarios. Marcas locales como Melrose Health han introducido cápsulas blandas de EPA de algas dirigidas a entusiastas del fitness y consumidores de base vegetal. En Corea del Sur, el Ministerio de Seguridad Alimentaria y Farmacéutica aprobó el EPA de algas para su uso en fórmulas infantiles en 2024, lo que llevó a los fabricantes nacionales a reformular sus líneas de productos premium.

Europa representó el 24,10% de los ingresos de 2025, con Alemania, el Reino Unido y Francia liderando el consumo debido a la alta conciencia de los consumidores sobre los beneficios del omega-3 y las estrictas regulaciones sobre contaminantes que favorecen las algas sobre el aceite de pescado. Las aprobaciones actualizadas de Nuevos Alimentos de la Autoridad Europea de Seguridad Alimentaria para los aceites de Schizochytrium han agilizado la entrada al mercado, reduciendo el tiempo de comercialización de 18 meses a 9 meses para productos con seguridad establecida. Tras el Brexit, el Reino Unido estableció una vía regulatoria separada, lo que permite a la Agencia de Normas Alimentarias emitir aprobaciones. En 2024, la agencia publicó evaluaciones de seguridad positivas para los aceites de algas con alto contenido de EPA, permitiendo su uso en batidos sustitutivos de comidas distribuidos a través de canales del Servicio Nacional de Salud. España e Italia están emergiendo como mercados en crecimiento para el EPA de algas en alimentos funcionales, con los seguidores de la dieta mediterránea adoptando cada vez más aceites de oliva enriquecidos y yogur como formatos de administración convenientes. Las regiones de América del Sur y Oriente Medio-África, que juntas representaron el 8,20% de la demanda de 2025, siguen siendo poco penetradas. Sin embargo, la agencia regulatoria de Brasil, ANVISA, aprobó el omega-3 de algas para suplementos dietéticos en 2024, y la Autoridad de Alimentos y Medicamentos de Arabia Saudita está revisando solicitudes para fórmulas infantiles. Estos avances podrían impulsar un crecimiento de dos dígitos en estas regiones para 2027.

Panorama regulatorio

La regulación de los ingredientes de omega-3 algal enfocados en EPA se sustenta en marcos de alimentos novedosos y suplementos que controlan los organismos de origen elegibles, las especificaciones y los niveles máximos de uso. En la UE, el aceite de Schizochytrium sp. (incluidos los aceites ricos en DHA y EPA) se encuentra bajo el régimen de Alimentos Novedosos (Reglamento (UE) 2015/2283), con la lista de la Unión actualizada mediante medidas como el Reglamento de Ejecución (UE) 2024/2062. Estas actualizaciones respaldan una clasificación más clara para los aceites algales autorizados en usos alimentarios y de suplementos, manteniendo al mismo tiempo requisitos de autorización separados para formas derivadas distintas, incluidos los formatos de éster etílico tratados bajo su propia vía de autorización. En Estados Unidos, los aceites de DHA/EPA derivados de algas suelen proceder mediante las vías GRAS de la FDA y deben alinearse con la identidad del ingrediente y las condiciones de uso conformes con las normas estadounidenses de aditivos alimentarios y etiquetado de suplementos.

Tras el Brexit, el Reino Unido utiliza una vía de evaluación independiente, y en febrero de 2026 la Food Standards Agency y Food Standards Scotland publicaron una evaluación de seguridad que respalda un cambio en la especificación del aceite de Schizochytrium sp. presentado por DSM Nutritional Products Ltd. El cambio reduce el requisito mínimo de DHA (del 22,5% al 15,0%) manteniendo las consideraciones de seguridad. Por separado, Estados Unidos continúa revisando formatos novedosos y propuestas de uso a través de procesos de ingredientes dietéticos, incluida una notificación NDI de septiembre de 2024 para un aceite algal de monoacilglicerol con ingestas propuestas de hasta 2,0 g/día de EPA y DHA combinados, lo que indica que las formas de administración modificadas pueden enfrentar un escrutinio regulatorio adicional en comparación con los aceites de triglicéridos convencionales.

Análisis de la cadena de valor

La cadena de valor comienza con el descubrimiento y la optimización de cepas (a menudo mediante plataformas patentadas de Schizochytrium), seguido de la fermentación heterotrófica, la recolección y la extracción de aceite. Las etapas posteriores incluyen la desodorización y concentración (destilación molecular y/o cromatografía cuando sea necesario), la estabilización con antioxidantes y la conversión en formatos finales como aceites a granel, polvos, emulsiones e ingredientes encapsulados. La comercialización fluye luego a través del suministro de ingredientes B2B hacia propietarios de marcas de suplementos dietéticos, fabricantes de alimentos funcionales y fórmulas infantiles, canales de grado farmacéutico (cuando corresponda) y formuladores de alimentos acuícolas y para mascotas. En todas estas categorías, los sistemas de calidad y las pruebas de contaminantes actúan como requisitos de acceso.

Los cuellos de botella suelen centrarse en los insumos de materia prima (glucosa y nutrientes), la escala del fermentador y la intensidad energética, y el costo de aumentar el contenido de EPA sin un refinamiento de múltiples etapas. La cadena también refleja los esfuerzos por reducir la complejidad posterior mediante la innovación de cepas y procesos, incluido el lanzamiento en abril de 2026 por parte de Fermentalg de su gama Omega Origins, que utiliza Schizochytrium sp. FCC-3204 para ofrecer niveles elevados de EPA/DHA sin pasos de concentración química. La alineación regulatoria y de normas también da forma al diseño de la cadena, incluido el trabajo en curso del Codex Alimentarius sobre un proyecto de norma para aceites omega-3 microbianos. Ese borrador establece umbrales de composición mínimos (por ejemplo, una suma mínima del 15% p/p de EPA y DHA), lo que puede influir en las especificaciones, los regímenes de pruebas y la calificación de compradores en el comercio internacional.

Panorama Competitivo

El mercado de ingredientes de omega-3 de algas enfocados en EPA presenta una alta concentración, ya que DSM-Firmenich, Corbion y BASF poseen colectivamente propiedad intelectual de fermentación, bibliotecas de cepas y purificación a gran escala. La planta de Veramaris en Nebraska supera las 15.000 toneladas de capacidad anual y logró un aumento del 30% más rápido en el peso del salmón en los ensayos de 2024, ganando contratos plurianuales con Mowi y SalMar. Corbion reportó un margen de EBITDA del 22% en ingredientes de algas al aprovechar la infraestructura de ácido láctico, mientras que BASF agrupa el EPA con vitaminas y carotenoides para una adquisición integral.

Estratégicamente, los líderes se integran hacia atrás en la ingeniería de cepas y hacia adelante en formulaciones llave en mano. Veramaris ahora vende concentrados de pienso premezclados, y Corbion suministra bases de fórmulas infantiles listas para usar. Los aranceles regionales del 20-25% sobre los suplementos terminados dejan espacio para fermentadores locales en Brasil y Sudáfrica. La actividad de patentes en 2024 se centró en la edición CRISPR de Yarrowia y Schizochytrium para alcanzar un 30% de EPA a nivel de fermentador, un avance que podría disrumpir la economía de la purificación. Las empresas más pequeñas como Fermentalg y BioProcess Algae se dirigen a nichos farmacéuticos donde los márgenes compensan las desventajas de escala, aunque su tonelaje limitado las mantiene fuera de los canales convencionales de piensos y alimentos.

Los proyectos fotosintéticos emergentes en climas desérticos buscan combinar la abundante luz solar con el bajo costo de la tierra, pero el control de la contaminación y la variabilidad del rendimiento han obstaculizado la comercialización. Las alianzas horizontales, como el plan de Corbion-Bunge de utilizar residuos de glicerol de biodiésel, señalan nuevas tácticas de reparto de costos que probablemente influirán en la dinámica competitiva futura en el mercado de ingredientes de omega-3 de algas enfocados en EPA.

Líderes de la Industria de Ingredientes de Omega-3 de Algas Enfocados en EPA

Omega Protein Corporation

The Archer Daniels Midland Company

DSM-Firmenich

Corbion N.V.

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en formulaciones que requieren perfiles con mayor contenido de EPA y posicionamiento de etiqueta limpia, particularmente donde las marcas buscan reemplazar el aceite de pescado sin preocupaciones de sabor o contaminantes. En 2025-2026, la actividad de los proveedores muestra un cambio más allá de las carteras enfocadas únicamente en DHA hacia mezclas con mayor contenido de EPA. Fermentalg presentó Omega Origins en 2026 con un perfil rico en EPA/DHA que, según se informa, alcanza hasta el 40% de EPA y el 20% de DHA sin concentración química, mientras que GC Rieber VivoMega amplió su cartera basada en algas con lanzamientos como Algae 1060 TG Premium (diciembre de 2025) y Algae 1045 TG (febrero de 2026). Esto amplía los casos de uso abordables para alimentos funcionales (alternativas lácteas, bebidas y barras), nutrición para mascotas y alimentos acuícolas de precisión, donde los compradores priorizan un rendimiento sensorial estable y una formulación simplificada frente a los aceites marinos convencionales.

La localización del suministro y una mayor flexibilidad en las especificaciones también están creando espacio para nueva capacidad y nuevos grados comerciales. En Europa, el inicio de las obras de MiAlgae en una instalación a gran escala en Grangemouth, Escocia (diciembre de 2025) apunta a una inversión destinada a aumentar la disponibilidad regional de omega-3. En paralelo, una evaluación de seguridad de la FSA/FSS de febrero de 2026 que respalda un cambio de especificación para el aceite de Schizochytrium sp. (DSM Nutritional Products Ltd) indica una vía para que los fabricantes actualicen las especificaciones a medida que mejoran los procesos, sin reiniciar la evaluación de seguridad desde el principio. Con vías de autorización establecidas en el sistema de Alimentos Novedosos de la UE y notificaciones GRAS en EE. UU., estos pasos respaldan una adopción más amplia en categorías reguladas, incluida la nutrición infantil, y en casos de uso emergentes como los análogos de carne y pescado, donde los aceites algales autorizados pueden ayudar a cumplir con las necesidades de etiquetado de omega-3 y equivalencia nutricional.

Desarrollos recientes del sector

- Junio de 2026: Corbion publicó una evaluación de ciclo de vida actualizada para su cartera de omega-3 DHA derivado de algas, reportando una reducción del 18-23% en el impacto sobre el cambio climático en comparación con su línea base de 2021. La actualización refuerza los argumentos de venta respaldados por ACV para propietarios de marcas y clientes de alimentación que evalúan los ingredientes frente a objetivos de Alcance 3 y criterios de sostenibilidad en la contratación.

- Julio de 2025: Corbion obtuvo aprobaciones regulatorias de la Administración General de Aduanas de China (GACC) para sus marcas AlgaPrime DHA y AlgaVia DHA destinadas a la nutrición humana y animal. Las autorizaciones amplían el acceso a los canales de importación de China y mejoran la capacidad de la empresa para atender tanto las cadenas de valor de suplementos como las de alimentación desde familias de productos aprobadas.

- Octubre de 2024: DSM-Firmenich lanzó a nivel mundial life's DHA B54-0100, un aceite algal altamente concentrado que ofrece 545 mg de DHA y 80 mg de EPA por porción. La potencia permite diseños de cápsulas más pequeñas y puede reducir las limitaciones de formulación para marcas de suplementos que buscan un mayor contenido de omega-3 por dosis.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los ingredientes de omega-3 enfocados en EPA producidos a partir de algas y vendidos como insumo para productos de nutrición y salud terminados en las principales regiones. El ingreso se contabiliza a nivel del ingrediente, donde el ingrediente de EPA de algas se suministra en formas definidas para la formulación posterior.

Exclusiones del alcance: los productos de consumo terminados, las mezclas genéricas de omega-3 donde el EPA no es el enfoque principal, y los servicios relacionados con marketing o distribución quedan excluidos del valor de mercado.

Descripción general de la segmentación

- Por Concentración

- Alta Concentración

- Concentración Media

- Baja Concentración

- Por Forma

- Triglicéridos

- Ésteres Etílicos

- Fosfolípidos

- Por Aplicación

- Alimentos y Bebidas

- Alimentos y Bebidas Funcionales

- Fórmulas Infantiles

- Otros

- Suplementos Dietéticos

- Productos Farmacéuticos

- Alimentación Animal

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- México

- Canadá

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Países Bajos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la cadena de suministro de omega-3 de algas, centrándose en dónde el contenido de EPA, la forma del ingrediente y la demanda de uso final se reflejan en los precios y la adopción. Utilizamos fuentes públicas como avisos y orientaciones de la FDA, literatura de NIH y PubMed sobre resultados de EPA, estadísticas oficiales de consumo de alimentos del USDA y otras fuentes relevantes, y datos comerciales de UN Comtrade para rastrear el movimiento de aceites y concentrados relacionados.

Para mantener el modelo anclado a la realidad de producción, también revisamos informes anuales de empresas, presentaciones para inversores, hojas de especificaciones de productos y cobertura de prensa confiable para comprender las incorporaciones de capacidad, las tendencias de formulación y los rangos de concentración comunes. Cuando fue necesario, se utilizaron fuentes de pago para datos financieros de empresas y para el seguimiento de patentes e innovación, con el fin de verificar la actividad de los productores y la dirección de los procesos. Las fuentes documentales específicas enumeradas aquí son ilustrativas, y se utilizaron otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron a través de discusiones con expertos y encuestas estructuradas con proveedores de ingredientes, fabricantes por contrato, equipos de formulación de marcas, distribuidores y especialistas técnicos que monitorean las normas de pureza, estabilidad y dosificación. Dado que el mercado es global, el alcance abarcó señales de oferta y demanda en APAC, EMEA y América, y los resultados se utilizaron luego para confirmar rangos de precios y tasas de adopción realistas por aplicación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXOs): 14% | APAC: 51% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 47% | América: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde las señales de producción y comercialización se convierten en un grupo de demanda de ingredientes abordable, y luego se concilian en valor utilizando precios realistas según la concentración y la forma del ingrediente. Luego realizamos verificaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores y el ASP multiplicado por los volúmenes estimados en las aplicaciones clave, de modo que los totales puedan ajustarse cuando un insumo parece forzado.

Los insumos que típicamente mueven el modelo incluyen la proporción de EPA basado en algas utilizado en suplementos dietéticos frente a alimentos y bebidas, la combinación de triglicéridos, ésteres etílicos y fosfolípidos, la distribución de concentración (alta, media, baja) y la progresión de precios esperada vinculada a la escalabilidad y los requisitos de formulación. La adopción a nivel de aplicación se informa además por el impulso regulatorio y el ritmo de lanzamiento de productos donde se enfatizan los beneficios del EPA, y luego se alinea con las curvas de aumento de fabricación que resultan plausibles para la cadena de suministro del ingrediente.

Para el pronóstico, utilizamos principalmente análisis de escenarios respaldado por una regresión multivariante ligera cuando existen suficientes señales históricas. En la práctica, los expertos tienden a proporcionar una orientación más clara sobre precios, capacidad y adopción que los datos de series temporales largas, especialmente para las tendencias a nivel de ingrediente. Cuando la visibilidad es limitada para algunos países o aplicaciones de nicho, utilizamos tasas de adopción proxy de regiones similares, y luego verificamos los volúmenes implícitos con la retroalimentación de las entrevistas antes de finalizar la curva.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el total del mercado se alinee con señales del mundo real en lugar de un único supuesto. Comparamos los resultados con indicadores independientes como los cambios de capacidad reportados, las tendencias en las especificaciones de productos en torno a la concentración de EPA y la plausibilidad de los rangos de precios según la forma del ingrediente, y luego revisamos cualquier valor atípico que genere cambios escalonados poco realistas.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones de analistas de varias etapas, donde se prueban las sensibilidades clave y se cuestionan los factores determinantes en cuanto a su coherencia interna. Si aparece una variación importante entre regiones o aplicaciones, se vuelve a contactar a los expertos para confirmar qué cambió y si es temporal o estructural. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes, y se realiza una verificación final antes de la entrega para que los clientes reciban la vista más actual.

Estimación del mercado de ingredientes de omega-3 de algas enfocados en EPA de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para este mercado pueden parecer muy distantes entre sí, incluso cuando el tema suena idéntico, porque las reglas de conteo difieren entre los publicadores. Las diferencias generalmente provienen de qué se incluye como ingrediente frente a producto terminado, el año utilizado como punto de partida y cómo se proyectan los precios cuando se espera una escalabilidad.

La principal brecha proviene de qué tan estrictamente se separan los ingredientes de algas enfocados en EPA de los mercados más amplios de omega-3 o de cápsulas blandas terminadas, y en nuestro modelo el ingrediente de algas se contabiliza solo cuando se vende como un insumo orientado al EPA según una forma y concentración definidas. Esta elección de alcance es aplicada por Mordor Intelligence. Otras estimaciones también pueden divergir cuando asumen una utilización de capacidad agresiva, aplican un precio promedio único en todas las formas, o convierten monedas utilizando un momento diferente, lo que cambia el valor incluso si los volúmenes son similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,47 mil millones USD (2026) | |

| Editor Global de Datos A | 0,25 mil millones USD (2025) | Utiliza un año base anterior y una visión de monetización más estrecha que puede subestimar los ingresos del ingrediente cuando se vende en múltiples aplicaciones, y parece basarse en una segmentación simplificada sin separar claramente los efectos de la concentración y la forma sobre el precio. |

| Rastreador de Mercado en Línea B | 0,63 mil millones USD (2025) | Incluye un conjunto más amplio de usos finales y formatos de producto, y la tasa de crecimiento implícita sugiere supuestos agresivos de escalabilidad y adopción que no siempre se validan frente a plazos de ampliación realistas y la normalización de precios por concentración. |

En conjunto, la dispersión se explica principalmente por el alcance y la mecánica de precios, no por un desacuerdo sobre la existencia de la demanda. Al mantener la construcción vinculada a la forma, la concentración y la adopción por aplicación, y luego verificar los resultados frente a la realidad de capacidad y precios, la cifra final resulta más fácil de rastrear y reproducir a medida que llega nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Ingredientes de Omega-3 de Algas Enfocados en EPA en 2026?

El tamaño del Mercado de Ingredientes de Omega-3 de Algas Enfocados en EPA es de USD 1,47 mil millones en 2026.

¿Qué CAGR se pronostica para el Mercado de Ingredientes de Omega-3 de Algas Enfocados en EPA de 2026 a 2031?

Se proyecta una tasa de crecimiento anual compuesta del 11,07% durante el período 2026-2031.

¿Qué segmento de concentración se está expandiendo más rápido?

Los aceites de concentración media (40-69% EPA) están aumentando a una CAGR del 12,63%, impulsados por la demanda de alimentos funcionales.

¿Qué región geográfica está creciendo más rápidamente?

Asia Pacífico lidera con una CAGR del 12,34% debido a las campañas de salud pública y el envejecimiento de la población.

Última actualización de la página el: