Tamaño y Participación del Mercado de Recubrimientos Industriales para Madera de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

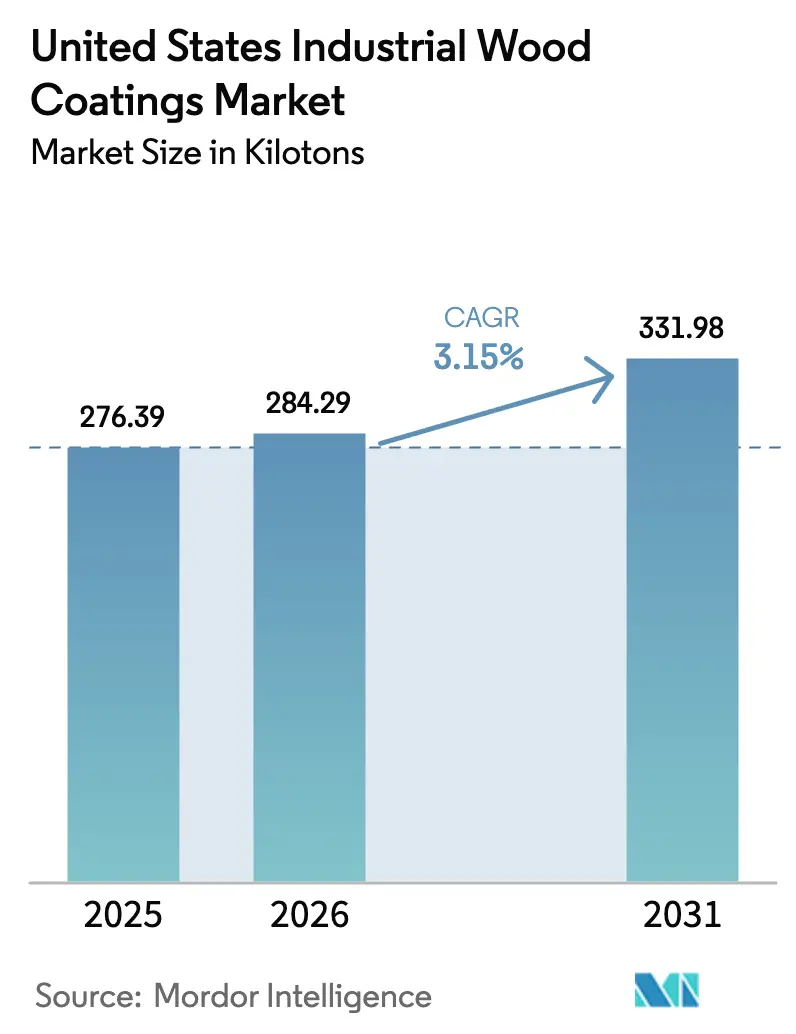

| Tamaño del mercado en el año base (2025) | 276.39 kilotones |

| Volumen del Mercado (2026) | 284.29 kilotones |

| Volumen del Mercado (2031) | 331.98 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Industriales para Madera de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos Industriales para Madera de los Estados Unidos crezca de 276,39 kilotoneladas en 2025 a 284,29 kilotoneladas en 2026, y se prevé que alcance 331,98 kilotoneladas en 2031 a una CAGR del 3,15% durante el período 2026-2031. Un flujo constante de viviendas en construcción, un gasto resiliente en remodelación y la presión regulatoria en favor de acabados con bajo contenido de COV están reconfigurando la demanda de productos y la economía de la cadena de suministro. Las formulaciones base agua están erosionando el dominio histórico de los poliuretanos base solvente, a medida que el límite de 275 g/L de California y el límite de peso del 45% de la EPA aceleran los cambios de formulación. Los fabricantes de muebles y los refinishers de gabinetes se inclinan hacia sistemas de curado rápido y baja inflamabilidad que reducen los tiempos en planta y las primas de seguros, mientras que los fabricantes de carpintería aprovechan las líneas UV en cinta transportadora para evitar el cumplimiento normativo en obra. La creciente automatización, la volatilidad de las materias primas y la brecha cada vez mayor entre formuladores nacionales y regionales están preparando el terreno para un cambio tecnológico lento pero decisivo en el mercado de recubrimientos industriales para madera.

Conclusiones Clave del Informe

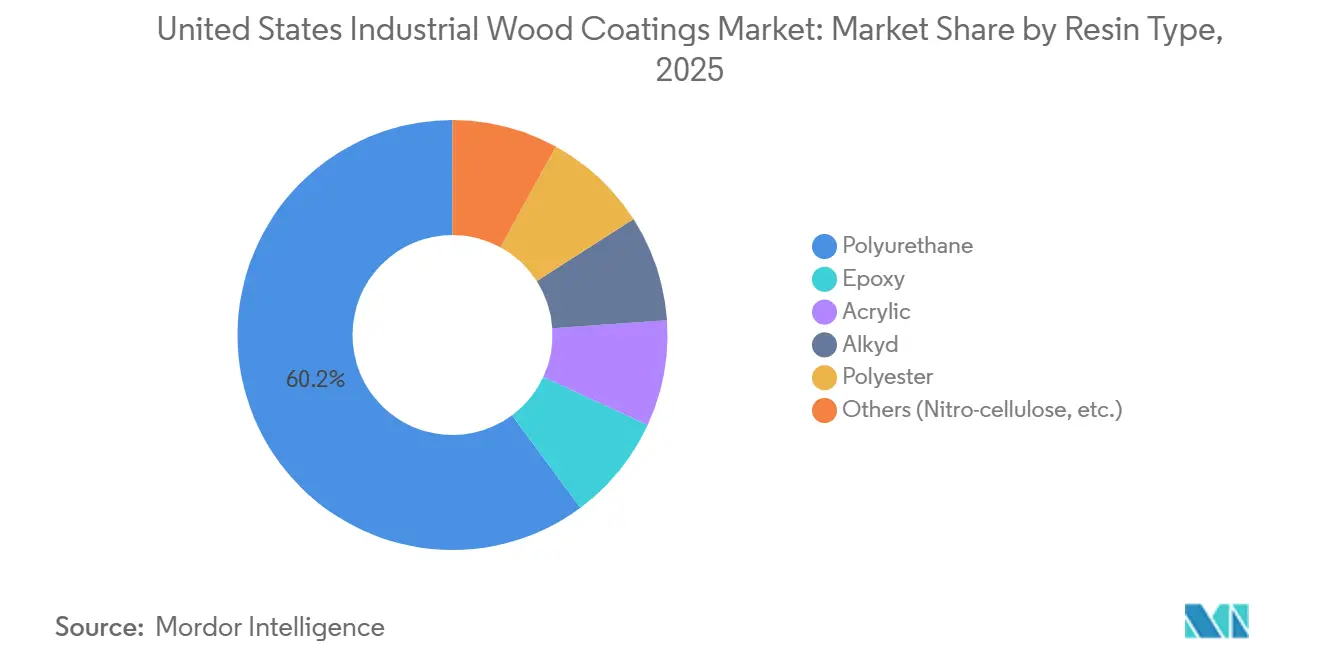

- Por tipo de resina, el poliuretano representó el 60,15% de la participación del mercado de recubrimientos industriales para madera de los Estados Unidos en 2025, expandiéndose a una CAGR del 3,69% hasta 2031.

- Por tecnología, se proyecta que las formulaciones base agua registren el crecimiento más rápido con una CAGR del 3,82% entre 2026-2031, mientras que los sistemas base solvente retuvieron el 65,27% de participación en 2025.

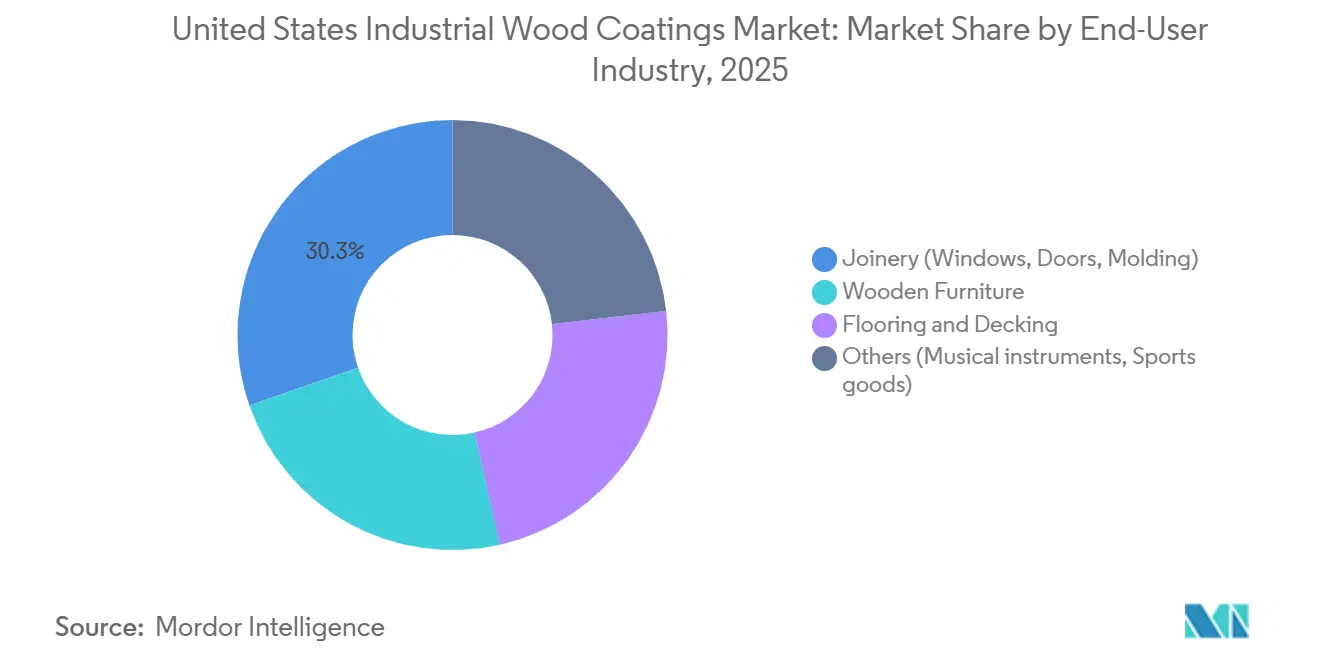

- Por industria de usuario final, la carpintería lideró con el 30,32% del volumen de 2025, mientras que se prevé que los muebles de madera crezcan más rápidamente a una CAGR del 3,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Recubrimientos Industriales para Madera de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la producción de muebles y gabinetes en los Estados Unidos | +0.8% | Nacional, con concentración en Carolina del Norte, California, Texas | Mediano plazo (2-4 años) |

| Auge de la remodelación residencial post-COVID | +0.6% | Nacional, más fuerte en las áreas metropolitanas del Cinturón Solar (Phoenix, Austin, Charlotte) | Corto plazo (≤ 2 años) |

| Presión regulatoria hacia formulaciones con bajo contenido de COV (OTC/EPA) | +0.7% | Nacional, con California y el Noreste liderando la adopción | Largo plazo (≥ 4 años) |

| Adopción de robótica y líneas de pulverización en cinta transportadora | +0.4% | Nacional, con ganancias tempranas en los clústeres de muebles de Michigan, Wisconsin e Indiana | Mediano plazo (2-4 años) |

| La vivienda "Build-to-Rent" impulsa la carpintería prefabricada | +0.5% | Nacional, concentrado en los centros BTR de Atlanta, Dallas, Phoenix y Denver | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción de Muebles y Gabinetes en los Estados Unidos

La producción doméstica de muebles cayó un 4,6% entre el tercer trimestre de 2024 y el tercer trimestre de 2025, aunque los volúmenes de muebles de oficina comerciales y gabinetes personalizados se expandieron entre un 3% y un 5%, lo que subraya un cambio hacia programas de fabricación por encargo que favorecen los recubrimientos base agua de curado rápido[1]Centro Conjunto de Estudios de Vivienda de la Universidad de Harvard, "Indicador Líder de la Actividad de Remodelación, 2025," jchs.harvard.edu . Los talleres de carpintería están acortando los plazos de pedido a entrega a 24-48 horas, dejando poca tolerancia para el tiempo de evaporación de solventes. Como resultado, la demanda de muebles de madera sigue una CAGR del 3,61% y amplía de manera constante su contribución al crecimiento general del mercado de recubrimientos industriales para madera. Los proveedores están reasignando presupuestos de investigación y desarrollo hacia acrílicos de alto contenido en sólidos y sistemas UV de baja temperatura que curan en minutos, lo que permite a los talleres recuperar espacio en planta y acelerar los ciclos de caja. La bifurcación de la producción también incentiva modelos de negocio con inventario reducido que requieren productos universalmente conformes y aptos para múltiples sustratos.

Auge de la Remodelación Residencial Post-COVID

El gasto en remodelación se mantuvo elevado durante 2025, impulsado por las ganancias acumuladas en el valor de las viviendas, incluso cuando los costos de endeudamiento aumentaron ligeramente[2]Oficina de Estadísticas Laborales de los Estados Unidos, "Producción Industrial y Utilización de la Capacidad," bls.gov. Los contratistas de renovación de gabinetes —que ahora representan entre el 12% y el 15% del volumen total de recubrimientos— prefieren acrílicos base agua y sistemas LED-UV que permiten la reinstalación el mismo día. La previsión de la Oficina de Presupuesto del Congreso de 1,68 millones de viviendas iniciadas anualmente entre 2025 y 2029 sustenta una demanda sostenida de carpintería bien entrado el próximo decenio. El apetito del canal de remodelación por acabados sin COV y sin olor está acelerando la transición desde los sistemas con alto contenido de solventes dentro del mercado de recubrimientos industriales para madera. Los fabricantes de pinturas regionales con infraestructura de tintado ágil están capitalizando este cambio, ganando participación a las marcas nacionales lastradas por la distribución en grandes superficies.

Presión Regulatoria hacia Formulaciones con Bajo Contenido de COV (OTC/EPA)

El límite de 275 g/L de California y la norma de aerosoles de la EPA de 2025 están forzando un ciclo de reformulación sistemática, con implicaciones a nivel nacional una vez que otros estados armonicen sus estándares. La enmienda pendiente de la Regla 1136 del SCAQMD podría trasladar entre el 10% y el 15% del volumen de la Cuenca de Los Ángeles de sistemas base solvente a sistemas base agua en un plazo de dos años. Los grandes formuladores amortizan los costos de cumplimiento a lo largo de volúmenes nacionales, protegiendo su participación, mientras que los actores más pequeños luchan con gastos de certificación por referencia de producto que son entre tres y cinco veces más elevados. El arbitraje regulatorio resultante está creando cadenas de suministro duales —conformes para las áreas metropolitanas costeras y heredadas para los estados del interior—, lo que incrementa las necesidades de capital de trabajo entre un 12% y un 18% para los distribuidores de múltiples estados, aunque protege los márgenes brutos en ambos segmentos del mercado de recubrimientos industriales para madera.

Adopción de Robótica y Líneas de Pulverización en Cinta Transportadora

Los centros de fabricación de muebles en Michigan, Wisconsin e Indiana están automatizando las cabinas de pulverización para compensar la escasez de mano de obra y reducir el desperdicio de material. Las celdas robóticas reducen la sobreatomización entre un 20% y un 30%, y exigen recubrimientos "listos para robot" con una vida útil en recipiente de ocho horas, lo que obliga a los proveedores a rediseñar los perfiles reológicos. Las inversiones de capital de entre 0,5 y 2 millones de USD por línea concentran la adopción entre los fabricantes de equipos originales de tamaño mediano, ampliando la brecha tecnológica con los talleres pequeños. Las líneas UV integradas con robótica curan ahora las capas de acabado en menos de un minuto, liberando el espacio de la planta para el ensamblaje secundario. Esta modernización de la fabricación está elevando las expectativas de servicio e impulsando la introducción de productos especializados en todo el mercado de recubrimientos industriales para madera.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos federales y estatales de COV/HAP (SCAQMD, CARB) | -0.5% | Nacional, más agudo en California y la Región de Transporte de Ozono del Noreste | Largo plazo (≥ 4 años) |

| Precios volátiles de resinas petroquímicas y TiO₂ | -0.4% | Nacional, con restricciones de traslado en los segmentos de muebles de bajo costo | Corto plazo (≤ 2 años) |

| Escasez intermitente de poliéster-poliol | -0.3% | Nacional, suministro concentrado en los complejos petroquímicos de la Costa del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos Federales y Estatales de COV/HAP (SCAQMD, CARB)

Mantener referencias de producto diferenciadas para California, el Noreste de la Región de Transporte de Ozono y el resto de los Estados Unidos fragmenta las series de producción y eleva los costos unitarios. Cada nuevo ciclo de formulación requiere entre 12 y 18 meses y entre 50.000 y 150.000 USD en pruebas de laboratorio, campo y emisiones. Las marcas más pequeñas, en consecuencia, se retiran de las jurisdicciones complejas o ceden la fabricación por contrato a competidores nacionales, acelerando la consolidación. La presión regulatoria recae con mayor peso sobre los poliuretanos base solvente, empujando a los especificadores hacia sistemas base agua que cumplen los límites, aunque con cierta pérdida en la durabilidad máxima. Con el tiempo, la brecha de cumplimiento reducirá el conjunto de productos base solvente disponibles dentro del mercado de recubrimientos industriales para madera.

Precios Volátiles de Resinas Petroquímicas y TiO₂

El TiO₂ se mantuvo cerca de los 3.200 USD por tonelada en 2024 tras las reducciones de capacidad chinas, mientras que la escasez de poliéster en el primer trimestre de 2025 elevó los costos de formulación UV. PPG citó un impacto negativo de las materias primas de 200 millones de USD para 2025; Sherwin-Williams reportó retrasos en la fijación de precios de dos a tres trimestres. Los fabricantes de equipos originales con márgenes muy ajustados resisten los incrementos de precios, comprimiendo los márgenes de los proveedores a un solo dígito. Los formuladores más grandes están asegurando contratos a largo plazo de TiO₂ y poliol, lo que les permite fijar ventajas de costo del 8% al 12% sobre los compradores al contado y proteger sus posiciones de liderazgo en el mercado de recubrimientos industriales para madera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Ancla las Aplicaciones Críticas en Durabilidad

El poliuretano representó el 60,15% del volumen de 2025 y seguirá una CAGR del 3,69% hasta 2031, sostenido por pisos resistentes a la abrasión y carpintería exterior resistente al sol. El tamaño del mercado de recubrimientos industriales para madera correspondiente al poliuretano se proyecta que se expanda en paralelo con la demanda de carpintería duradera y prefabricada en el segmento Build-to-Rent. Los acrílicos base agua, aunque de curado más rápido, ceden los nichos de alto tráfico a los poliuretanos, pero ganan los trabajos de gabinetes interiores donde el olor y los costos de seguros importan más que la resistencia máxima a los arañazos. Los alquídicos persisten en el esmaltado decorativo, mientras que los epoxis protegen las mesas de laboratorio y los mostradores de servicios de alimentación del deterioro químico. Las resinas de poliéster, combinadas con curado UV y polvo de baja temperatura, están generando ganancias de rendimiento de cinco a diez veces superiores a los sistemas de horneado heredados, creando subsegmentos donde el rendimiento y la sostenibilidad se alinean.

Las lacas de nitrocelulosa especiales siguen siendo elementos básicos para instrumentos musicales, permitiendo construcciones de película delgada que resuenan acústicamente y facilitan el refinishing. Estas formulaciones de nicho alcanzan entre dos y tres veces el precio por galón de los productos convencionales, manteniendo márgenes sólidos a pesar de volúmenes insignificantes. En general, los poliuretanos retendrán la mayor parte de la participación del mercado de recubrimientos industriales para madera, aunque la narrativa de crecimiento en valor migrará de manera constante hacia innovaciones base agua, UV y en polvo que conllevan precios más elevados y mayor margen regulatorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Base Agua Ganan Terreno con Vientos Regulatorios a Favor

Las tecnologías base solvente representaron el 65,27% del consumo de 2025, mientras que los sistemas base agua están creciendo a una CAGR del 3,82%. El tamaño del mercado de recubrimientos industriales para madera correspondiente a las formulaciones base agua está preparado para crecer junto con la prima de cumplimiento de California y los límites de aerosoles a nivel nacional. Los fabricantes de muebles que adoptan líneas base agua reportan primas de seguro contra incendios entre un 10% y un 15% más bajas y rotaciones de planta más rápidas debido a la reducción de los tiempos de evaporación. Los recubrimientos de acabado curables por UV, aunque todavía son un nicho, están registrando un crecimiento de dos dígitos en las líneas de cinta transportadora que alcanzan la dureza total en segundos, eliminando los hornos de curado y reduciendo las facturas de energía.

Los recubrimientos en polvo siguen limitados por la sensibilidad térmica de la madera, aunque las formulaciones de bajo horneado que curan a 120-140 °C están abriendo nuevas fronteras en tablero de fibra de densidad media y madera de ingeniería. Los sistemas base solvente no desaparecerán; su incomparable fluidez y cobertura de bordes los mantienen arraigados en puertas arquitectónicas y carpintería exterior. Sin embargo, la brecha de participación se está reduciendo: para 2031, las formulaciones base agua podrían superar el 40% del mercado de recubrimientos industriales para madera si se logra la paridad de rendimiento en resistencia al bloqueo temprano y a las manchas, un horizonte realista dado el rumbo actual de la investigación y el desarrollo.

Por Industria de Usuario Final: La Carpintería Lidera, los Muebles Crecen Más Rápido

La carpintería mantuvo el 30,32% del volumen de 2025, impulsada por las viviendas BTR que favorecen puertas, ventanas y molduras prefabricadas en fábrica. La participación del mercado de recubrimientos industriales para madera correspondiente a la carpintería descenderá ligeramente a medida que los muebles aceleren, pero el tonelaje absoluto sigue siendo alcista dado el ritmo constante de terminaciones residenciales. Los muebles de madera están trazando una CAGR del 3,61% hasta 2031, impulsados por los estilos de vida de trabajo híbrido que generan mejoras en las oficinas en el hogar y por el giro de los consumidores hacia gabinetes personalizables. Los recubrimientos de secado rápido y bajo olor se alinean con la producción justo a tiempo, elevando las líneas base agua y UV que se adaptan a ventanas de envío de 48 horas.

Los pisos y cubiertas mantienen relevantes a los poliuretanos base solvente, ya que la exposición al tráfico peatonal y a los rayos UV supera las prioridades de COV. Los segmentos especiales —instrumentos musicales, artículos deportivos— representan una demanda de recubrimientos de alta calidad. Los fabricantes de guitarras se niegan a abandonar la nitrocelulosa a pesar de los obstáculos de inflamabilidad, mientras que los fabricantes de bates de alta gama exigen recubrimientos de acabado flexibles que soporten impactos. Los proveedores capaces de abarcar tanto aplicaciones de alto volumen y bajo costo como aplicaciones boutique de bajo volumen se posicionan para un crecimiento equilibrado en todo el mercado de recubrimientos industriales para madera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

California, la Región de Transporte de Ozono del Noreste y Texas representaron conjuntamente un volumen nacional significativo, estableciendo el núcleo tripartito del peso regulatorio y de consumo dentro del mercado de recubrimientos industriales para madera. El límite de 275 g/L de California incrementa marginalmente el precio por galón —una prima del 8% al 12% que los clientes absorben debido a las escasas alternativas de proveedores y los prohibitivos costos de recalificación. Los formuladores de la Cuenca de Los Ángeles mantienen así márgenes brutos más elevados incluso cuando la complejidad de las referencias de producto aumenta.

El cinturón de muebles del Medio Oeste —Michigan, Wisconsin, Indiana, Carolina del Norte— aprovecha la proximidad a las plantas de resinas de la Costa del Golfo, ahorrando entre 0,15 y 0,25 USD por galón en fletes en comparación con sus pares de la Costa Oeste. La adopción de automatización es más alta aquí, con líneas de pulverización robóticas que elevan la uniformidad del acabado y reducen el desperdicio. Estas ganancias están canalizando volumen incremental hacia recubrimientos optimizados para una vida útil en recipiente de ocho horas y ventanas de viscosidad ajustadas, estableciendo nuevas referencias de rendimiento para el mercado de recubrimientos industriales para madera.

Las áreas metropolitanas del Cinturón Solar como Phoenix, Austin, Charlotte y Atlanta están registrando los incrementos de demanda más rápidos, vinculados a la construcción BTR y a la remodelación sostenida. La proyección de la Oficina de Presupuesto del Congreso de 1,68 millones de viviendas iniciadas anualmente (2025-2029) ancla el crecimiento del volumen a largo plazo incluso cuando los costos de financiamiento se normalizan. Los actores regionales equipados con logística ágil y relaciones directas con contratistas están aprovechando este bolsillo de crecimiento, mientras que las marcas nacionales se apoyan en su peso de distribución para defender su participación.

Panorama Competitivo

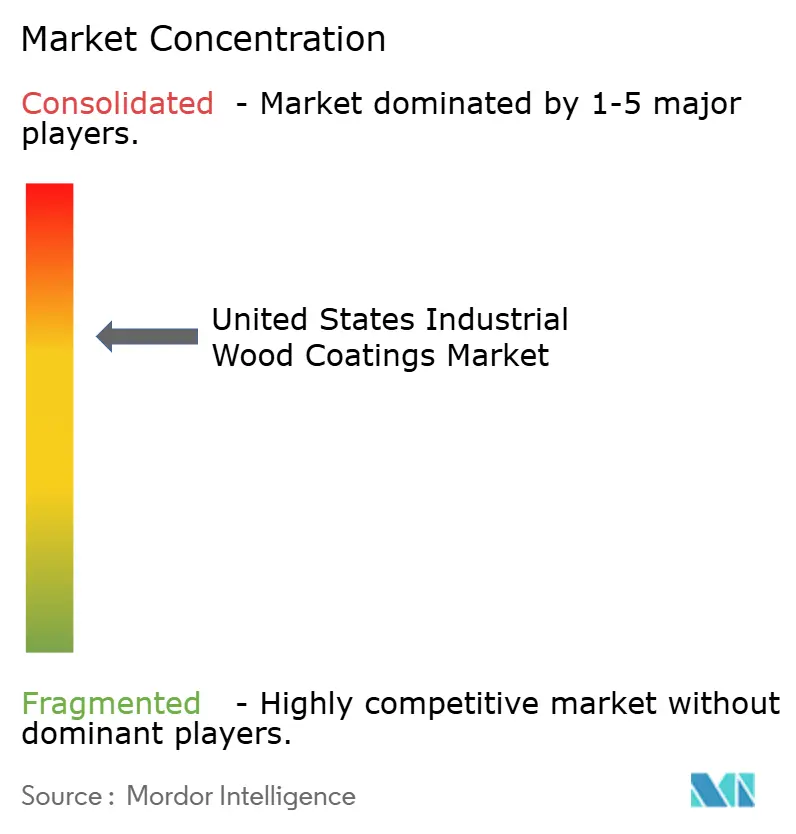

El mercado de recubrimientos industriales para madera de los Estados Unidos está moderadamente consolidado. Los especialistas regionales —Stiles Industrial Coatings, ICP Industrial Solutions Group, Diamond Vogel— están captando volumen de nicho en líneas curables por UV y polvo de baja temperatura, extrayendo primas de precio del 15% al 25% en los nichos de guitarras, artículos deportivos y gabinetes a medida. Las barreras tecnológicas se están ampliando: los proveedores que despliegan herramientas de igualación de color digital y formulación con inteligencia artificial pueden cotizar tonos personalizados en menos de 24 horas, una ventaja decisiva sobre los competidores más lentos. La integración hacia atrás en el suministro de resinas y pigmentos también se está expandiendo; los acuerdos a largo plazo de TiO₂ protegen a los grandes actores de los picos en el mercado spot, preservando ventajas de margen del 8% al 12% y reforzando su liderazgo en el mercado de recubrimientos industriales para madera.

La innovación en espacios no cubiertos reside en los polvos de bajo horneado para tablero de fibra de densidad media y en los polioles de base biológica que reducen las emisiones de Alcance 3 entre un 30% y un 40%. Los actores que logren ventanas de curado de 120-140 °C podrían desbloquear una oportunidad de entre 150 y 200 millones de USD en muebles de paquete plano. Mientras tanto, la consolidación de distribuidores continúa: Teknos añadió 12 nuevos puntos de venta en el Medio Oeste en 2024, mejorando la densidad de servicio y presionando a los independientes a buscar adquisición o alianza estratégica.

Líderes de la Industria de Recubrimientos Industriales para Madera de los Estados Unidos

The Sherwin William Company

PPG Industries Inc.

Akzo Nobel N.V.

Axalta Coating Systems

RPM International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Benjamin Moore lanzó un esmalte para gabinetes base agua con recubrimiento a las cuatro horas, dirigido a refinishers profesionales.

- Agosto de 2024: PPG Industries introdujo poliuretanos con bajo contenido de COV que cumplen el límite de 275 g/L de California sin sacrificar la durabilidad exterior.

Alcance del Informe del Mercado de Recubrimientos Industriales para Madera de los Estados Unidos

Los recubrimientos industriales para madera son acabados de alto rendimiento diseñados para mejorar la durabilidad, la estética y la resistencia a factores ambientales como la humedad, los rayos UV y los productos químicos. Utilizados habitualmente en muebles, gabinetes y pisos, estos recubrimientos ofrecen diversos acabados mediante tecnologías base agua, base solvente o de curado UV.

El Mercado de Recubrimientos Industriales para Madera de los Estados Unidos está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado está segmentado en epoxi, acrílico, alquídico, poliuretano, poliéster y otros (nitrocelulosa, etc.). Por tecnología, el mercado está segmentado en base agua, base solvente, curado por UV y recubrimientos en polvo. Por aplicación, el mercado está segmentado en (muebles de madera, carpintería (ventanas, puertas y molduras), pisos y cubiertas, y otros (instrumentos musicales, artículos deportivos). Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base del volumen (toneladas).

| Epoxi |

| Acrílico |

| Alquídico |

| Poliuretano |

| Poliéster |

| Otros (Nitrocelulosa, etc.) |

| Base Agua |

| Base Solvente |

| Curable por UV |

| Polvo |

| Muebles de Madera |

| Carpintería (Ventanas, Puertas, Molduras) |

| Pisos y Cubiertas |

| Otros (Instrumentos musicales, Artículos deportivos) |

| Por Tipo de Resina | Epoxi |

| Acrílico | |

| Alquídico | |

| Poliuretano | |

| Poliéster | |

| Otros (Nitrocelulosa, etc.) | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Curable por UV | |

| Polvo | |

| Por Industria de Usuario Final | Muebles de Madera |

| Carpintería (Ventanas, Puertas, Molduras) | |

| Pisos y Cubiertas | |

| Otros (Instrumentos musicales, Artículos deportivos) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recubrimientos industriales para madera de los Estados Unidos?

Se estima en 284,29 kilotoneladas en 2026 y está en camino de alcanzar 331,98 kilotoneladas en 2031.

¿Cuál es la CAGR prevista para los recubrimientos industriales para madera de los Estados Unidos entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 3,15% durante el período de previsión.

¿Qué segmento de resina domina la demanda en los Estados Unidos?

Los recubrimientos de poliuretano lideraron con una participación del 60,15% en 2025 debido a su resistencia a la abrasión y a los rayos UV.

¿Por qué están ganando terreno los recubrimientos base agua?

El límite de COV de 275 g/L de California y el límite de peso del 45% de la EPA están acelerando la adopción, al tiempo que reducen los costos de seguro contra incendios para los fabricantes.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las aplicaciones de muebles de madera avanzan a una CAGR del 3,61% a medida que proliferan los gabinetes por encargo y las mejoras de oficinas en el hogar.

¿Quiénes son los principales proveedores?

PPG, Sherwin-Williams y Akzo Nobel controlan colectivamente aproximadamente entre el 45% y el 50% del volumen nacional, con empresas regionales como Diamond Vogel destacando en líneas de nicho UV y en polvo.

Última actualización de la página el: