Tamaño y Participación del Mercado de Recubrimientos Industriales para Madera de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

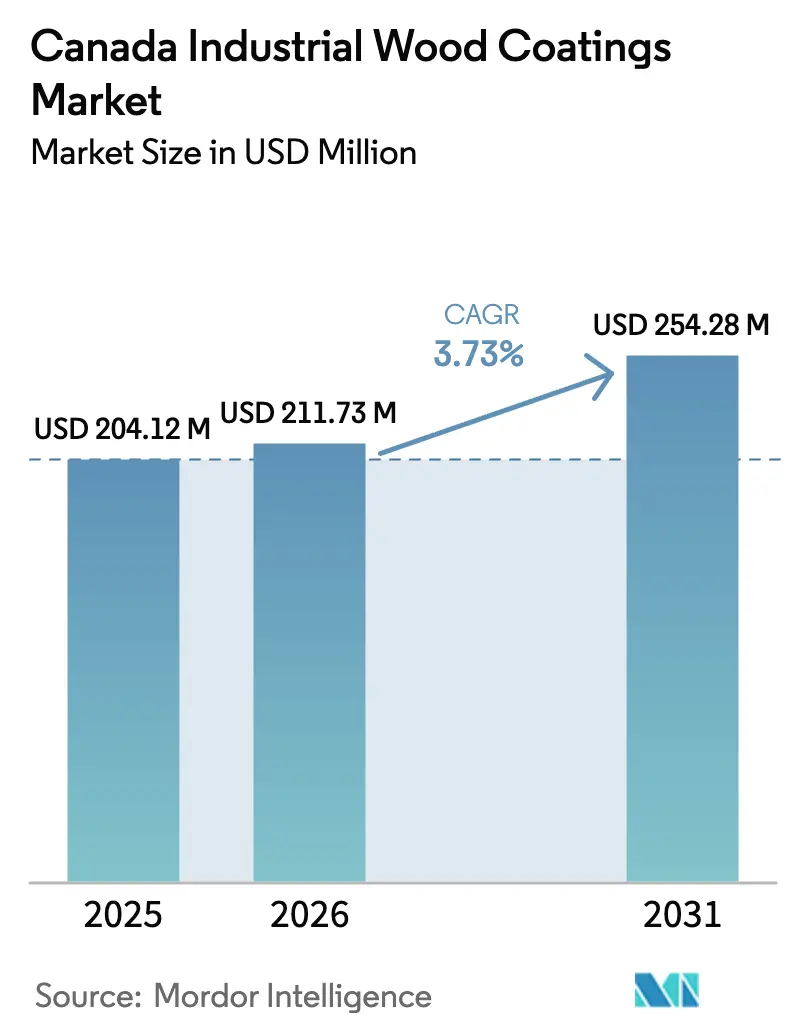

| Tamaño del mercado en el año base (2025) | 204.12 Millones de dólares |

| Tamaño del Mercado (2026) | 211.73 Millones de dólares |

| Tamaño del Mercado (2031) | 254.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Industriales para Madera de Canadá por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Recubrimientos Industriales para Madera de Canadá sea de USD 204,12 millones en 2025, USD 211,73 millones en 2026, y alcance USD 254,28 millones en 2031, creciendo a una CAGR del 3,73% de 2026 a 2031. A medida que las garantías de préstamos federales respaldan las fábricas modulares de madera fuera de sitio, existe una creciente demanda de productos de bajo contenido en COV y curado rápido. Al mismo tiempo, Environment and Climate Change Canada (ECCC) ha propuesto un límite máximo de COV, con el objetivo de eliminar progresivamente la nitrocelulosa heredada y los poliuretanos de alto contenido en solventes. Los sistemas de resina de poliuretano dominan el mercado, ofreciendo una combinación de durabilidad, atractivo estético y cumplimiento de las próximas prohibiciones sobre PFAS y formaldehído. Las tecnologías base agua se están expandiendo rápidamente a medida que los fabricantes de muebles, los talleres de gabinetes y las plantas de paneles de madera maciza persiguen acabados certificados GREENGUARD Gold o elegibles para LEED, con el objetivo de igualar el rendimiento de los productos tradicionales base solvente. Sin embargo, persisten desafíos: los aranceles estadounidenses sobre la madera han provocado una caída en las ventas de productos de madera canadienses desde 2025. Además, las importaciones de gabinetes prefabricados listos para ensamblar (RTA) procedentes de China aumentaron significativamente en diciembre de 2025, impactando los volúmenes de recubrimiento domésticos.

Conclusiones Clave del Informe

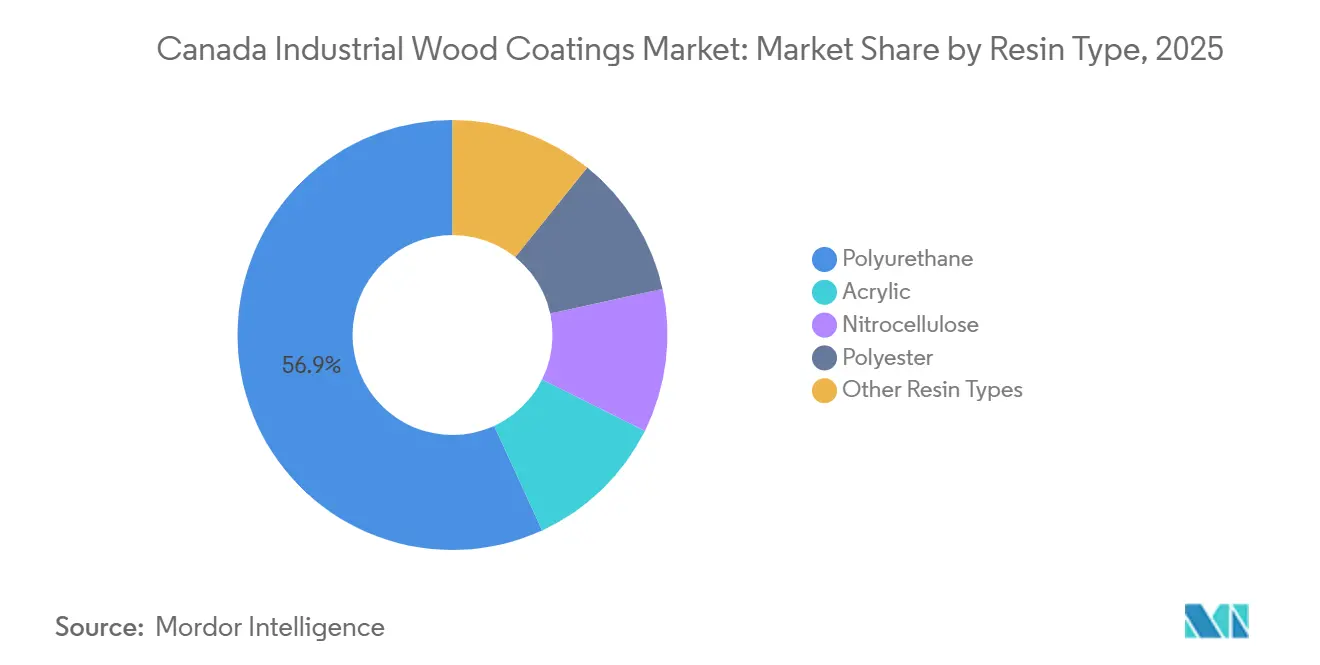

- Por tipo de resina, el poliuretano lideró con el 56,85% de la participación del mercado de recubrimientos industriales para madera de Canadá en 2025 y se prevé que se expanda a una CAGR del 4,03% hasta 2031.

- Por tecnología, los recubrimientos base agua son el segmento de más rápido crecimiento, avanzando a una CAGR del 4,48% de 2026 a 2031, aunque los sistemas base solvente retuvieron el 52,48% de la participación en 2025.

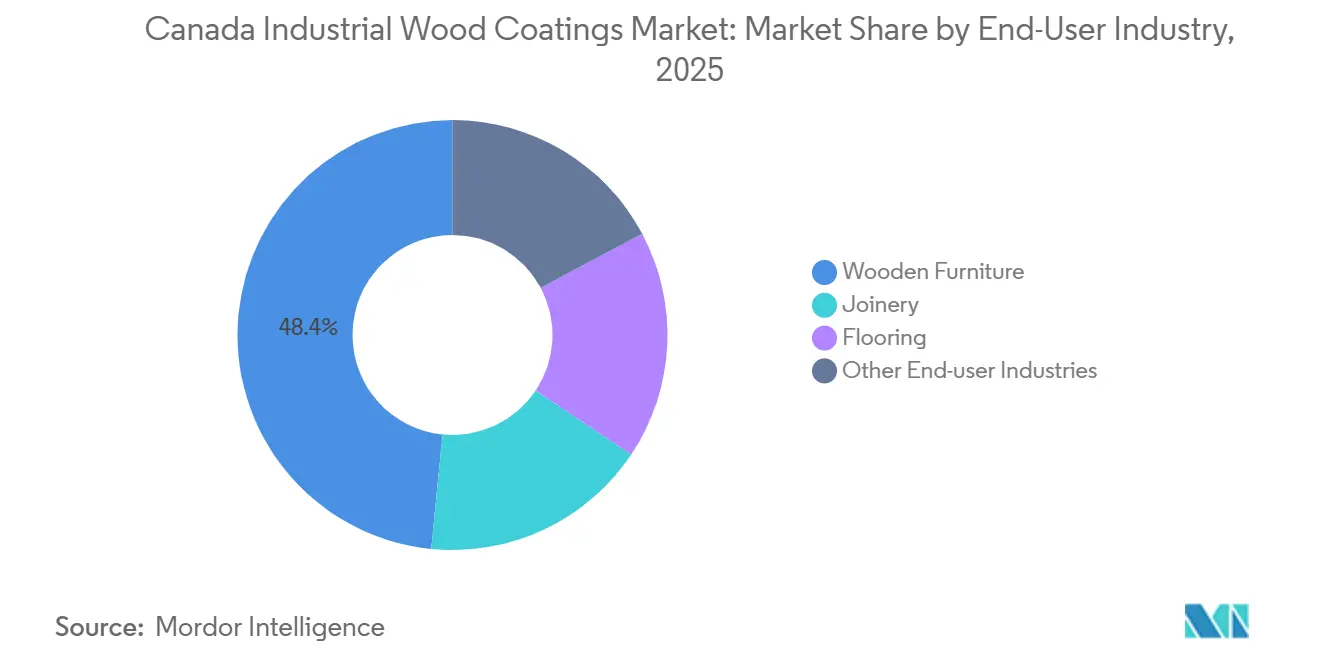

- Por industria de usuario final, los muebles de madera absorbieron el 48,42% del tamaño del mercado de recubrimientos industriales para madera de Canadá en 2025 y se proyecta que crezcan a una CAGR del 4,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Recubrimientos Industriales para Madera de Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Muebles de Madera | +0.90% | Corredores de muebles de Ontario y Quebec | Mediano plazo (2-4 años) |

| Aumento de la Construcción y Renovación | +0.70% | Nacional; más fuerte en Montreal | Corto plazo (≤ 2 años) |

| Adopción de Sistemas Base Agua y de Bajo Contenido en COV | +1.10% | Nacional; impulsado por el límite federal de COV | Mediano plazo (2-4 años) |

| Inversión en Construcciones Modulares y Prefabricadas de Madera | +0.80% | Columbia Británica y provincias del Atlántico | Largo plazo (≥ 4 años) |

| Garantías de Préstamos Federales para Plantas Fuera de Sitio | +0.60% | Regiones con infraestructura forestal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Muebles de Madera

En marzo de 2025, las ventas de muebles aumentaron a medida que los hogares actualizaron sus inventarios de la era pandémica. Este crecimiento también impulsó la demanda de recubrimientos utilizados en muebles de caja y gabinetes de cocina. En un movimiento estratégico, Haworth adquirió la amplia planta de Tayco en Toronto en febrero de 2026, posicionándose en un mercado que prioriza los acabados de bajo contenido en COV conformes con los estándares WELL y LEED. Una notable mayoría de talleres de muebles pequeños y medianos está recurriendo a proveedores locales para sus necesidades de igualación rápida de colores, lo que está resultando beneficioso para los formuladores regionales. Para diciembre de 2025, los inventarios aumentaron, señalando un impulso de reabastecimiento que impulsó temporalmente la demanda de recubrimientos. Sin embargo, un aumento en las importaciones de gabinetes prefabricados listos para ensamblar (RTA) procedentes de China ha incrementado las presiones sobre los precios. Este desarrollo ha llevado a los acabadores domésticos a orientarse hacia nichos de personalización como estrategia para mantener su participación de mercado.

Aumento de las Actividades de Construcción y Renovación

En mayo de 2025, los inicios de construcción de viviendas fueron de aproximadamente 243.000 unidades, pero existían disparidades regionales significativas: Montreal experimentó un aumento, mientras que Toronto y Vancouver registraron descensos. La vivienda de mediana altura del tipo "missing-middle" depende cada vez más de componentes aplicados en fábrica. Este cambio está impulsando una adopción más rápida de las químicas UV y base agua que se curan en minutos. Se espera que la iniciativa Build Canada Homes impulse la demanda de madera. Sin embargo, debido a los desembolsos retrasados, la previsión de volúmenes se ha convertido en un desafío. Un arancel sobre la madera blanda ha reducido la producción de los aserraderos, limitando la disponibilidad de sustratos para los talleres de carpintería. El gasto en renovación, que constituye una parte significativa de la construcción residencial, es muy sensible a las tasas de interés. Las políticas del Banco de Canadá en 2026 desempeñarán un papel crucial para determinar si los propietarios proceden con las renovaciones de pisos y gabinetes o eligen posponerlas.

Adopción de Formulaciones Base Agua y de Bajo Contenido en COV

El ECCC de Canadá ha propuesto un nuevo límite para los recubrimientos de madera, reduciendo significativamente los niveles actuales base solvente. Además, se han establecido umbrales de formaldehído y, con la prohibición de PFAS ahora en vigor, los proveedores recurren cada vez más a alternativas. Estas incluyen dispersiones de poliuretano, emulsiones acrílicas y oligómeros curados por UV. Cabe destacar que el RUBBOL WF 3350 de AkzoNobel y el SHER-WOOD EA Hydroplus de Sherwin-Williams están emergiendo como alternativas de sustitución directa, con una dureza similar a la de los solventes sin el inconveniente del desperdicio por tiempo de vida útil. Sin embargo, investigaciones de la Universidad de Waterloo indican que los desafíos con el flujo del barniz transparente están obstaculizando la adopción más amplia de estos productos de grado premium. En otro orden, Cloverdale Paint se ha asociado en iniciativas de resinas de captura de carbono, subrayando que las reducciones significativas de CO₂ de la cuna a la puerta se están convirtiendo en un diferenciador clave del mercado.

Inversión en Edificios Modulares y Prefabricados de Madera

En el presupuesto de 2025, se asignaron fondos para transformar el sector forestal. El primer desembolso se realizó en febrero de 2026, beneficiando a siete proyectos del Atlántico centrados en elementos de madera maciza[1]Natural Resources Canada, "Transformación del Sector Forestal," NRCAN.GC.CA . Además, se han introducido garantías de préstamos para mitigar los riesgos de suscripción. Estas garantías atienden específicamente a las líneas robóticas que utilizan recubrimientos sin solventes, que se curan en meros segundos. En Nuevo Brunswick y Nueva Escocia, las plantas de demostración trabajan en la valorización de subproductos de los aserraderos regionales. Sin embargo, existe una necesidad urgente de ampliar los programas de formación para producir operadores competentes en sistemas de transporte UV. Las políticas federales de "Compra Canadiense" han establecido una preferencia por la madera maciza en las licitaciones de edificios públicos. Este movimiento genera una demanda ancla significativa, condicionada a que las provincias se alineen con este estándar. Sin embargo, mientras GCWood enfatiza actualmente las construcciones de mediana altura, este enfoque modera el potencial de crecimiento inmediato para los participantes en el mercado de recubrimientos industriales para madera de Canadá, especialmente los vinculados a la vivienda de baja altura.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones de Emisiones de COV | -0.5% | Puntos críticos de aplicación en Ontario y Columbia Británica | Corto plazo (≤ 2 años) |

| Disponibilidad de Materiales Alternativos No Madereros | -0.3% | Construcciones comerciales y corredores multifamiliares | Mediano plazo (2-4 años) |

| Aumento de las Importaciones de Gabinetes RTA Preterminados | -0.4% | Clústeres de fabricación de gabinetes en Ontario y Quebec | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Emisiones de COV

El ECCC de Canadá establece un límite, señalando el fin de los lacas de nitrocelulosa, especialmente en los mercados de retoques e instrumentos musicales. A partir de junio de 2026, las prohibiciones sobre PFAS, PBDE y HBCD desafiarán a los formuladores, privándolos de agentes humectantes y retardantes de llama, muy valorados en interiores de yates y cocinas comerciales. Mientras que las multinacionales pueden distribuir los costos de investigación y desarrollo entre sus carteras globales, las plantas de producción por lotes canadienses más pequeñas se enfrentan a elevados gastos de reformulación para cada referencia. Aunque existe el comercio de permisos, su carga administrativa representa un desafío, especialmente para los talleres de barniz de propiedad familiar. Además, los cuellos de botella en resinas de determinados proveedores globales introducen volatilidad en los precios, comprimiendo aún más los márgenes.

Disponibilidad de Materiales Alternativos No Madereros

Las encimeras de cuarzo y piedra de ingeniería, las fachadas revestidas de metal y los azulejos de vinilo de lujo están desviando cada vez más la demanda de los canales tradicionales de acabado de madera. En las torres multifamiliares, los sistemas de ventanas de aluminio con recubrimiento en polvo están superando a la madera barnizada en cumplimiento contra incendios, lo que está impulsando un cambio en los pedidos hacia las líneas de pintura para metal. Los paneles estructurales de madera maciza están priorizando los recubrimientos intumescentes contra incendios sobre las lacas decorativas, lo que lleva a una disminución de la demanda de barnices transparentes estándar. Además, los módulos de baño prefabricados de fibra de vidrio están eludiendo por completo la carpintería de madera, redirigiendo el gasto en productos químicos hacia los gelcoats de plástico reforzado con fibra de vidrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Poliuretano Impulsado por la Durabilidad y la Alineación Regulatoria

Los poliuretanos representaron el 56,85% de la participación del mercado de recubrimientos industriales para madera de Canadá en 2025 y están en camino de lograr una CAGR del 4,03% durante el período de previsión de 2026-2031. Los sistemas de dos componentes, que alcanzan una dureza König superior a 160 segundos y superan las pruebas de manchas químicas de la KCMA, se han convertido en la opción preferida para gabinetes de cocina y pisos. Gracias a los polioles a base de lignina, el contenido biológico en el mercado de recubrimientos de madera de poliuretano de Canadá está aumentando, logrando al mismo tiempo una reducción notable en las emisiones de CO₂ de la cuna a la puerta. Los acrílicos dominan las ventanas exteriores, aprovechando sus capacidades de retención ultravioleta (UV), aunque su formulación de un componente no alcanza la resistencia al rayado en interiores. Si bien la nitrocelulosa cuenta con una característica de lijado rápido, se enfrenta a desafíos con las inminentes regulaciones de compuestos orgánicos volátiles (COV). El poliéster encuentra su nicho en aplicaciones de alta gama, atendiendo a pianos de brillo espejo y superyates, donde la sensibilidad al precio es mínima.

La línea RUBBOL de AkzoNobel, con una formulación de poliuretano ultravioleta al 100%, ejemplifica el cambio de la industria a medida que las familias de resinas se fusionan con oligómeros ultravioleta, logrando una reducción notable en el tiempo de secado. Mientras tanto, la dispersión Bayhydrol UV 2901 de Covestro combina el manejo base agua con un curado ultravioleta rápido, abordando el desafío del flujo del barniz transparente que ha obstaculizado la adopción generalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Base Agua Ganan Participación a Pesar de la Incumbencia de los Sistemas Base Solvente

Los sistemas base solvente aún representaron el 52,48% de la demanda total en 2025, gracias a las cabinas de pulverización heredadas y al rápido tiempo de apilado en talleres de alto rendimiento. Sin embargo, se espera que las plataformas base agua logren una CAGR del 4,48% durante el período de previsión de 2026-2031, impulsadas por un inminente mandato de regulación de COV. En Canadá, el mercado de recubrimientos industriales para madera, que se inclina hacia los acabados base agua, está preparado para eclipsar a sus contrapartes base solvente. Se anticipa este cambio a medida que los usuarios finales transicionen a pistolas HVLP y deshumidificadores de cabina. Mientras tanto, los líquidos y polvos curados por UV están experimentando un sólido crecimiento en las fábricas que fabrican gabinetes RTA, paneles de MDF y tablones de pisos. Aquí, los ciclos de curado de tres minutos están allanando el camino para la economía de producción en un solo turno. Por otro lado, los recubrimientos en polvo para madera aún están en sus inicios. La razón es que las líneas de infrarrojos con transportador son costosas, lo que representa una barrera significativa para los operadores más pequeños.

Por Industria de Usuario Final: Los Muebles de Madera Lideran en Medio de la Presión de las Importaciones y las Inversiones en Capacidad

Los muebles de madera representaron el 48,42% del consumo de 2025 y, a pesar de los vientos en contra de las importaciones asiáticas, se espera que crezcan a una CAGR del 4,08% durante el período de previsión de 2026-2031, impulsados por las persistentes reformas de oficinas y las expansiones de oficinas en el hogar. En Canadá, la participación de mercado de los recubrimientos industriales para madera, vinculada principalmente a los muebles, supera a la de la carpintería o los pisos. Este dominio se atribuye en gran medida a los pedidos repetidos constantes realizados por miles de pequeñas y medianas empresas (PYME), que prefieren cuartos de galón y galones en lugar de tambores. Esta preferencia, a su vez, refuerza los volúmenes de los distribuidores. Si bien la carpintería y la ebanistería arquitectónica atienden a la construcción comercial, su demanda está influenciada por las fluctuaciones en las políticas de construcción del sector público. El segmento de pisos ha evolucionado; el azulejo de vinilo de lujo ha asegurado una participación significativa de las instalaciones residenciales en América del Norte, lo que ha llevado a una disminución de los ciclos tradicionales de lijado y acabado. Mientras tanto, los nichos especializados, como las guitarras y los palos de hockey, priorizan la claridad del solvente y la profundidad del acabado a mano, asegurando el uso continuo de la nitrocelulosa, incluso en medio de regulaciones más estrictas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario y Quebec, hogar de los bulliciosos corredores de muebles desde Toronto hasta Kitchener-Waterloo y desde Montreal hasta el Valle de Chaudière, representan aproximadamente dos tercios de la facturación de recubrimientos del país. Si bien Toronto experimentó una caída en los inicios de construcción de viviendas a principios de 2025, lo que redujo los volúmenes de ebanistería, el aumento de Quebec proporcionó un contrapeso. En 2025, Laurentide Paint introdujo Splendi,

una marca comercializada con orgullo como 100% fabricada en Quebec, aprovechando el fuerte sentimiento de compra local de la provincia.

A finales de 2025, las ventas de productos forestales de Columbia Británica disminuyeron debido a las reducciones de los aserraderos vinculadas a los aranceles. A mediados de 2025, Cloverdale Paint amplió al doble la capacidad de su planta en Surrey, anticipando que el impulso de la provincia por la madera maciza impulsaría la demanda de imprimaciones y barnices de bajas emisiones. Mientras tanto, el Canadá Atlántico, impulsado por las subvenciones para madera maciza, está emergiendo como un potencial centro. Aquí, las plantas más pequeñas de madera laminada cruzada podrían impulsar la demanda de recubrimientos, incluso si la población de la región es relativamente modesta.

Las provincias de las Praderas, que representan una parte significativa del consumo impulsado principalmente por la construcción de viviendas unifamiliares y edificios agrícolas, están siendo objeto de mayor atención. A finales de 2025, Sherwin-Williams inauguró un nuevo centro en Saskatoon, subrayando el optimismo de las multinacionales a pesar de la menor densidad de la región. Si bien las garantías de préstamos nacionales tienen como objetivo canalizar las inversiones en plantas hacia áreas con madera sin explotar, los plazos para esto siguen siendo inciertos. Sin embargo, los proveedores con la agilidad para trasladar equipos de distribución y técnicos entre provincias están bien posicionados para cosechar los primeros beneficios.

Panorama Competitivo

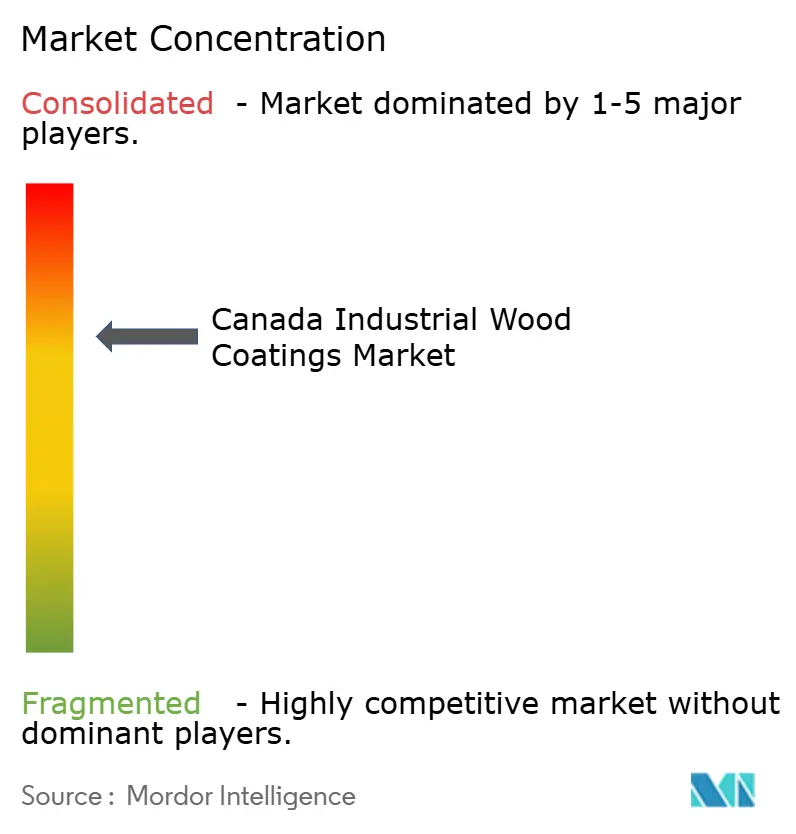

El mercado de recubrimientos industriales para madera de Canadá está moderadamente consolidado. Los principales actores como AkzoNobel, Sherwin-Williams, Axalta, PPG y RPM controlan una participación significativa del mercado, dejando espacio para especialistas regionales como Cloverdale Paint, Canlak Coatings y Laurentide Paint. Sin embargo, el panorama ha cambiado con la fusión entre AkzoNobel y Axalta, anunciada en diciembre de 2025. Si los reguladores identifican demasiada superposición en el segmento de madera industrial, podrían requerirse desinversiones. Mientras tanto, el movimiento estratégico de PPG a finales de 2024, al vender su unidad de recubrimientos arquitectónicos, no solo liberó capital para empresas en los lucrativos sectores de movilidad y aeroespacial, sino que también creó oportunidades para que los actores locales se relacionen con distribuidores previamente no explotados[2]PPG Industries, "Venta del Negocio de Recubrimientos Arquitectónicos," PPG.COM .

El interés del capital privado es evidente con la plataforma Canlak de SK Capital, que en 2023 adquirió Ceramic Industrial Coatings, incorporando cuatro plantas norteamericanas a su cartera, especializadas en químicas UV, base agua y poliuretano de 2 componentes. Cloverdale, por su parte, está creando un nicho al enfatizar su identidad regional, siendo pionera en resinas de captura de carbono y adoptando la mezcla justo a tiempo, especialmente a medida que los actores más grandes se retiran de los servicios de lotes más pequeños. RPM acaparó titulares con su adquisición de Ready Seal en junio de 2025, reforzando su presencia en el segmento de madera para exteriores. La tecnología está emergiendo como el punto focal de la competencia.

AkzoNobel está impulsando los poliuretanos curados por UV que eliminan las proporciones de mezcla; Sherwin-Williams está destacando sus certificaciones GREENGUARD Gold; y Canlak está causando sensación con barnices transparentes de sustitución directa que se integran perfectamente con las configuraciones de pistola tradicionales. Los distribuidores que proporcionan software de igualación de colores, resolución de problemas de viscosidad y documentación LEED están asegurando la lealtad de los diversos talleres de gabinetes del mercado.

Líderes de la Industria de Recubrimientos Industriales para Madera de Canadá

The Sherwin Williams

Akzo Nobel N.V.

PPG Industries Inc.

Axalta Coating Systems

RPM International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AkzoNobel lanzó RUBBOL WF 3350, un recubrimiento base agua pulverizable con un 20% de contenido biológico que cumple con los requisitos de COV inferiores a 50 g/L, dirigido a proyectos de muebles y carpintería especificados por LEED.

- Enero de 2025: AkzoNobel lanzó el sistema de poliuretano-acrílico Selva Pro para cocinas, baños y ebanistería a través de la red de distribuidores Chemcraft, enfocándose en la demanda de renovación en el parque de viviendas envejecido.

Alcance del Informe del Mercado de Recubrimientos Industriales para Madera de Canadá

Los recubrimientos industriales para madera son acabados de alto rendimiento diseñados para mejorar la durabilidad, la estética y la resistencia a factores ambientales como la humedad, los rayos UV y los productos químicos. Comúnmente utilizados en muebles, gabinetes y pisos, estos recubrimientos ofrecen diversos acabados, utilizando tecnologías base agua, base solvente o de curado UV.

El Mercado de Recubrimientos Industriales para Madera de Canadá está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílico, nitrocelulosa, poliéster, poliuretano y otros tipos de resina. Por tecnología, el mercado está segmentado en base agua, base solvente, recubrimientos UV y recubrimientos en polvo. Por industria de usuario final, el mercado está segmentado en muebles de madera, carpintería, pisos y otras industrias de usuario final. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acrílico |

| Nitrocelulosa |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina |

| Base Agua |

| Base Solvente |

| Recubrimientos UV |

| Recubrimientos en Polvo |

| Muebles de Madera |

| Carpintería |

| Pisos |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Nitrocelulosa | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Recubrimientos UV | |

| Recubrimientos en Polvo | |

| Por Industria de Usuario Final | Muebles de Madera |

| Carpintería | |

| Pisos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de recubrimientos industriales para madera de Canadá en 2031?

El tamaño del mercado de recubrimientos industriales para madera de Canadá se sitúa en USD 211,73 millones en 2026 y se proyecta que alcance USD 254,28 millones en 2031 a una CAGR del 3,73%.

¿Qué resina domina los pedidos de los fabricantes de muebles canadienses?

El poliuretano reclama una participación del 56,85% gracias a su resistencia a la abrasión y al cumplimiento del próximo límite de COV de 275 g/L.

¿Qué tecnología está creciendo más rápido entre los talleres de gabinetes canadienses?

Se proyecta que las formulaciones base agua crezcan a una CAGR del 4,48% a medida que los talleres se orientan hacia sistemas de bajo contenido en COV que igualan el rendimiento de los solventes.

¿Cómo influirá la fusión AkzoNobel-Axalta en los compradores canadienses?

Las posibles desinversiones podrían trasladar el suministro a actores de nivel medio, pero la mayor escala de investigación y desarrollo podría acelerar la innovación en productos de bajas emisiones.

¿Qué política federal afecta más al crecimiento a largo plazo?

CAD 700 millones en garantías de préstamos para fábricas modulares de madera fuera de sitio sustenta la futura demanda de recubrimientos aplicados en fábrica.

Última actualización de la página el: