Tamaño y Participación del Mercado de Fabricación por Contrato Farmacéutica de Llenado y Acabado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

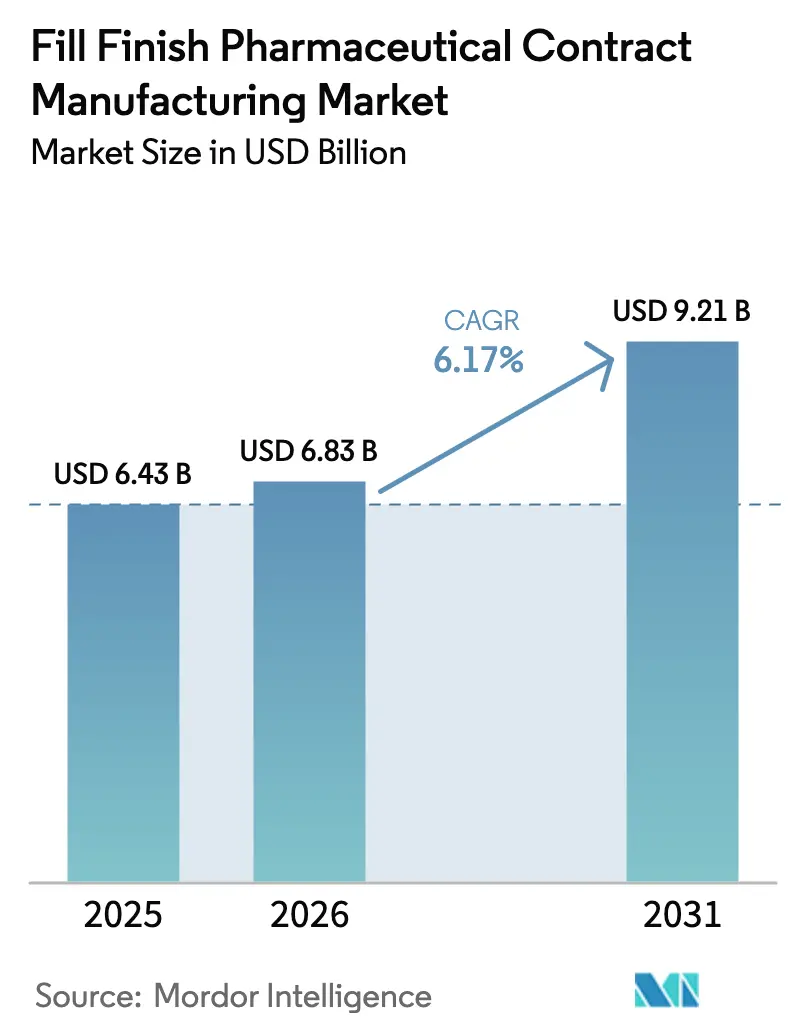

| Tamaño del Mercado (2026) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

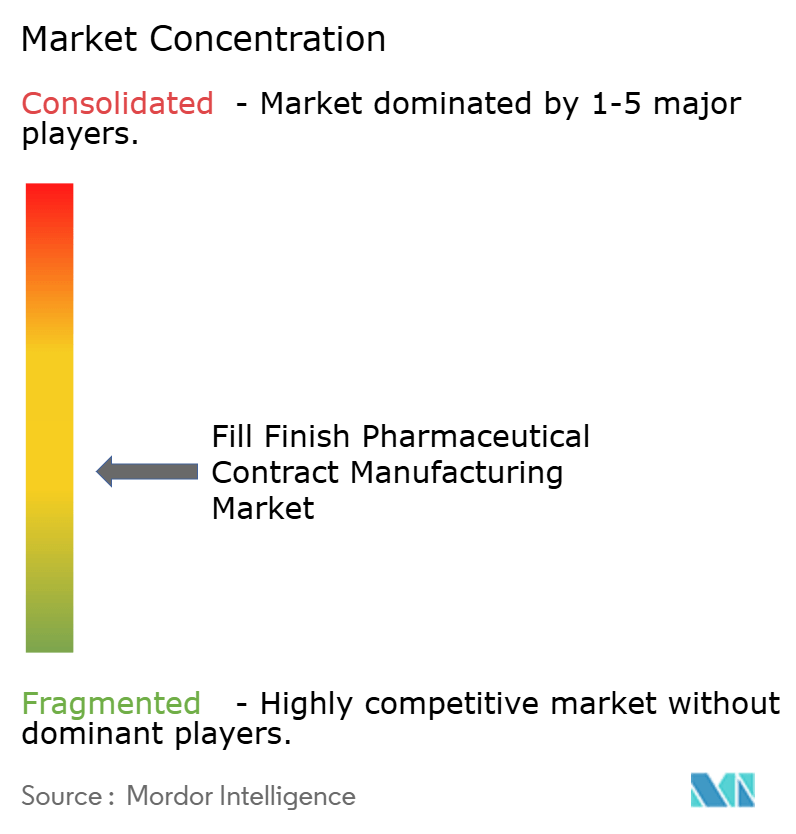

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato Farmacéutica de Llenado y Acabado por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación por contrato farmacéutica de llenado y acabado crezca de USD 6.430 millones en 2025 a USD 6.830 millones en 2026 y se prevé que alcance USD 9.210 millones en 2031 a una CAGR del 6,17% durante 2026-2031. Esta expansión subraya cómo los patrocinadores de medicamentos, en particular las empresas innovadoras de tamaño mediano y grande, están reasignando capital de plantas asépticas internas hacia I+D, al tiempo que dependen de socios que pueden suministrar capacidad estéril validada bajo demanda. Las sólidas y persistentes carteras de biológicos, los rápidos lanzamientos de medicamentos huérfanos y la preferencia por dispositivos de administración amigables para el paciente refuerzan conjuntamente la utilización de la capacidad en todas las regiones del mercado de fabricación por contrato farmacéutica de llenado y acabado. Los proveedores capaces de combinar líneas de aisladores de alto rendimiento con soluciones flexibles de un solo uso están asegurando los contratos más prolongados, que a menudo superan los 10 años. La actividad de fusiones y adquisiciones, ejemplificada por la adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones, ha reducido el espacio competitivo, lo que lleva a los CDMO de segundo nivel a modernizar sus líneas con robótica para defender su participación.

Conclusiones Clave del Informe

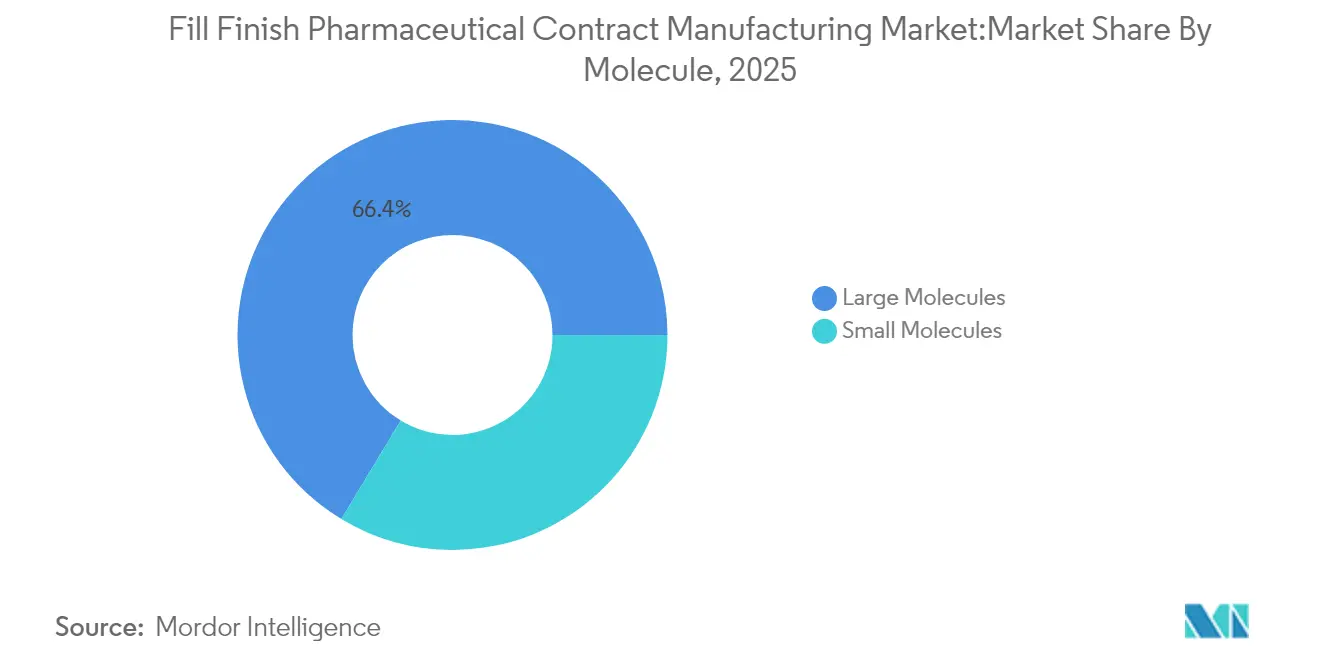

- Por molécula, las moléculas grandes representaron el 66,35% de la participación del mercado de fabricación por contrato farmacéutica de llenado y acabado en 2025, mientras que la CAGR del 14,12% del segmento lo mantiene como el de mayor crecimiento hasta 2031.

- Por envase primario, las jeringas prellenadas lideraron con una participación de ingresos del 48,15% en 2025; se proyecta que los cartuchos avancen a una CAGR del 12,91% hasta 2031.

- Por escala de operación, los lotes comerciales representaron el 71,80% del tamaño del mercado de fabricación por contrato farmacéutica de llenado y acabado en 2025, mientras que la escala clínica está prevista para crecer a una CAGR del 14,72%.

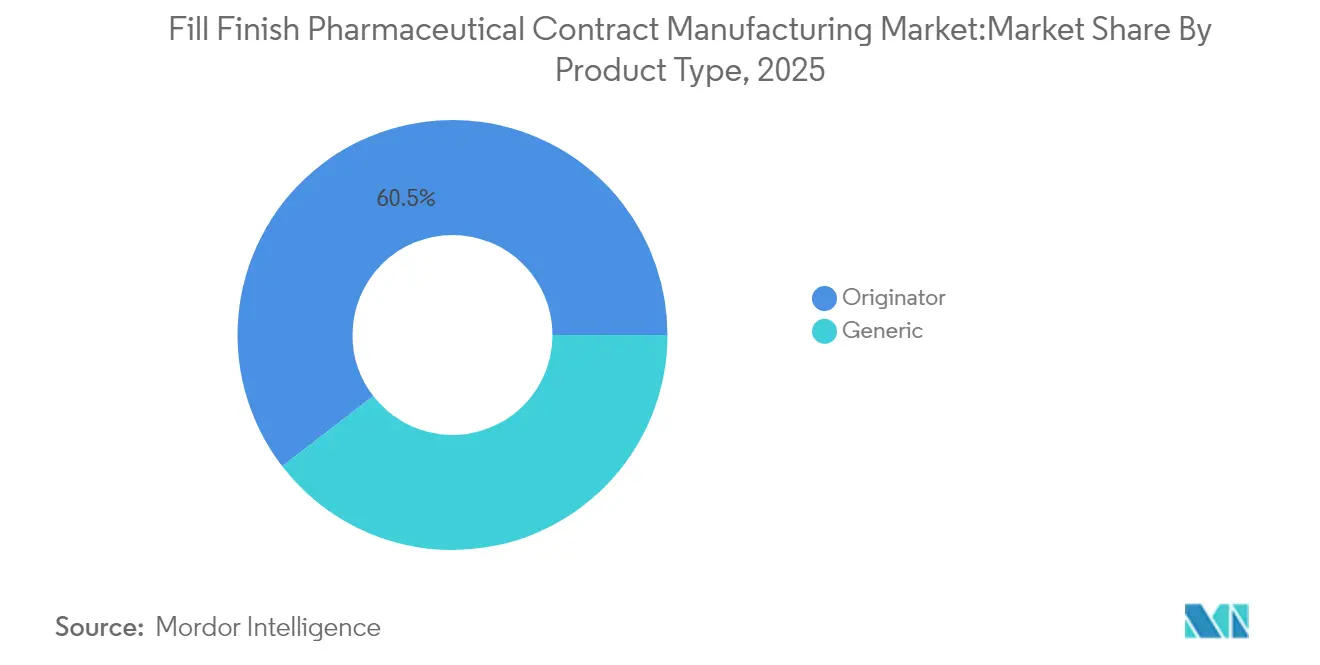

- Por tipo de producto, los medicamentos originadores representaron una participación del 60,45% en 2025, aunque los genéricos están preparados para crecer a una CAGR del 12,52%.

- Por geografía, América del Norte se mantuvo dominante con una participación del 37,95% en 2025; Asia Pacífico está posicionada para expandirse más rápidamente a una CAGR del 11,08%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la cartera de biológicos y biosimilares | +1.80% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso post-COVID hacia nodos de suministro redundantes | +1.20% | Global, particularmente Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas de vía rápida de la FDA para medicamentos huérfanos | +0.90% | América del Norte, con efecto secundario en la UE | Corto plazo (≤ 2 años) |

| Plataformas digitales integradas de liberación de lotes de las OAC | +0.70% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Financiamiento de capital de riesgo para líneas estériles especializadas | +0.50% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas regionales de autosuficiencia en vacunas | +0.40% | Asia Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cartera de Biológicos y Biosimilares

Se prevé que los ingresos globales de biológicos superen los USD 679.560 millones para 2030, y la FDA aprobó 18 biosimilares de un total de 50 aprobaciones de medicamentos en 2024. Dicho impulso se traduce directamente en una demanda persistente de suites asépticas dedicadas, ya que la mayoría de los biológicos no pueden soportar la esterilización terminal. Samsung Biologics firmó recientemente un contrato de fabricación europeo por USD 1.400 millones que se extiende hasta 2030, lo que subraya cómo los patrocinadores aseguran capacidad con anticipación. A medida que las carteras se vuelven más intensivas en anticuerpos, el mercado de fabricación por contrato farmacéutica de llenado y acabado fortalece su visibilidad de ingresos a largo plazo.

Impulso Post-COVID hacia Nodos de Suministro Redundantes

Las disrupciones de la era pandémica expusieron la dependencia de una sola región. El Departamento de Salud y Servicios Humanos de los Estados Unidos ha priorizado las plantas de llenado y acabado nacionales para construir resiliencia ante aumentos repentinos de demanda.[1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Iniciativa de Suministro Resiliente," hhs.gov Tres cuartas partes de los altos ejecutivos de ciencias de la vida planean mantener al menos dos nodos estériles geográficamente separados por producto en 2025. El segundo sitio de Novo Nordisk por USD 4.100 millones en Carolina del Norte duplica su capacidad de inyectables e ilustra la redundancia en la práctica. El proveedor chino WuXi Biologics incorporó 151 proyectos integrados en 2024 a medida que las empresas diversifican la capacidad entre continentes. El mercado de fabricación por contrato farmacéutica de llenado y acabado se beneficia, por tanto, de estrategias de abastecimiento multirregional que elevan la utilización de la capacidad base.

Aprobaciones Aceleradas de Vía Rápida de la FDA para Medicamentos Huérfanos

Las designaciones de revisión prioritaria reducen el tiempo de desarrollo e intensifican la dependencia de CDMO especializados. La FDA autorizó múltiples terapias huérfanas para indicaciones genéticas raras, metabólicas y oncológicas en 2024.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía del Programa de Designación de Tecnologías de Fabricación Avanzada," fda.gov Dichos productos se envían en lotes pequeños de alto valor y requieren dispositivos de dosificación sofisticados. La línea de propósito específico de Catalent para la terapia génica Elevidys de Sarepta generó USD 200 millones en ingresos dentro de los 12 meses posteriores a la aprobación. Los patrocinadores recompensan a los CDMO que pueden comprimir los plazos de validación, y el mercado de fabricación por contrato farmacéutica de llenado y acabado obtiene precios premium a cambio.

Plataformas Digitales Integradas de Liberación de Lotes de las OAC

Los gemelos digitales avanzados, los sensores PAT y los registros de lotes en la nube pueden reducir los costos de fabricación hasta en un 70%. La FDA formalizó su Programa de Designación de Tecnologías de Fabricación Avanzada en febrero de 2025, ofreciendo una vía de revisión de 180 días para innovaciones calificadas.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía del Programa de Designación de Tecnologías de Fabricación Avanzada," fda.gov Samsung Biologics emplea la optimización de procesos asistida por IA para impulsar mayores rendimientos y una disposición de lotes más rápida. Los CDMO que implementan estas plataformas acortan los ciclos de liberación, ganan confianza en las auditorías y escalan la capacidad sin un incremento proporcional de personal, reforzando la frontera de eficiencia del mercado de fabricación por contrato farmacéutica de llenado y acabado.

Análisis del Impacto de las Restricciones del Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de divergencia en serialización entre EE. UU. y la UE | -1.10% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de operadores asépticos experimentados | -0.80% | Global, aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Riesgo de inflación por operaciones de aisladores de alta intensidad energética | -0.60% | Global, particularmente Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de componentes de un solo uso | -0.40% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Divergencia en Serialización entre EE. UU. y la UE

La Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos y las normas de codificación únicas de la UE requieren repositorios de datos separados, jerarquías de agregación y diseños de etiquetado distintos. Los sistemas duales obligan a los CDMO a invertir en actualizaciones línea por línea y bases de datos duplicadas, lo que incrementa el costo por unidad. Los lanzamientos en múltiples mercados ahora exigen una arquitectura de TI sofisticada y soporte logístico de terceros, lo que reduce los márgenes de los pequeños proveedores dentro del mercado de fabricación por contrato farmacéutica de llenado y acabado.

Escasez de Operadores Asépticos Experimentados

Solo el 42% de los asociados de fabricación de nivel inicial llegan con títulos universitarios, y el conocimiento práctico de BPF sigue siendo escaso. La capacitación puede durar nueve meses, pero las jubilaciones superan a los reemplazos en Europa y América del Norte. La automatización alivia la carga, pero no reemplaza completamente las intervenciones manuales, como el monitoreo ambiental. La disponibilidad limitada de talento restringe el rendimiento y ralentiza los ciclos de transferencia tecnológica en todo el mercado de fabricación por contrato farmacéutica de llenado y acabado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico

Por Tipo de Producto:

Las Carteras de Genéricos en Diversificación Sostienen el ImpulsoLos medicamentos originadores retuvieron una participación del 60,45% del mercado de fabricación por contrato farmacéutica de llenado y acabado en 2025, lo que subraya la duradera contribución de ingresos de las terapias de marca. Sin embargo, los genéricos superan ese ritmo con una CAGR del 12,52%, impulsados por la presión de los pagadores y el vencimiento de patentes. Varias plantas indias ya producen más del 60% de las API de moléculas pequeñas a nivel mundial, canalizando una demanda sustancial hacia socios estériles. Se espera que el tamaño del mercado de fabricación por contrato farmacéutica de llenado y acabado para genéricos aumente de manera constante a medida que los lanzamientos de biosimilares cobren velocidad. Los biosimilares representaron 18 de las 50 aprobaciones de la FDA en 2024, lo que fortalece el argumento a favor de líneas de llenado especializadas capaces de demostrar comparabilidad con los productos de referencia. Los CDMO con procesos de plataforma, cabezales de llenado multiformato y cambios rápidos capturan este volumen. Los nuevos participantes biotecnológicos más pequeños, que carecen de capital para infraestructura de propósito específico, continúan externalizando, reforzando la tendencia.

Para los originadores, la demanda se centra en dispositivos de nuevo formato y tamaños de lote más pequeños. Los medicamentos huérfanos de alto valor requieren controles ambientales meticulosos, y los patrocinadores valoran a los CDMO que gestionan las variaciones del ciclo de vida sin una recalificación importante. En consecuencia, ambos subsegmentos se expanden, pero el ritmo superior de los genéricos reduce la brecha en el mercado de fabricación por contrato farmacéutica de llenado y acabado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Envase Primario:

Los Formatos Centrados en el Paciente Marcan el RitmoLas jeringas prellenadas representaron el 48,15% de los ingresos en 2025, lo que refleja la aceptación entre médicos y pacientes por la comodidad de estar listas para inyectar. BD multiplicó recientemente la producción de Neopak XtraFlow por siete en su planta francesa, garantizando la estabilidad del suministro para biológicos sensibles. Los viales se mantienen estables donde la reconstitución hospitalaria sigue siendo estándar, aunque los cartuchos muestran una CAGR del 12,91% gracias al crecimiento en inyectores de pluma para diabetes y terapia autoinmune. El tamaño del mercado de fabricación por contrato farmacéutica de llenado y acabado para líneas de cartuchos está destinado a ampliarse porque las empresas de dispositivos integran etiquetas RFID que simplifican la trazabilidad.

Los fabricantes por contrato invierten en líneas multipropósito capaces de alternar entre tapones, émbolos y conjuntos de agujas. Los servicios adicionales, como el ensamblaje de autoinyectores, emergen como potenciadores de margen. Los formatos de dispositivos de doble cámara y liofilizados, rastreados bajo "Otros", atraen demanda de nicho para productos combinados, pero requieren una validación compleja. La flexibilidad se convierte, por tanto, en un criterio de adquisición decisivo en todo el mercado de fabricación por contrato farmacéutica de llenado y acabado.

Por Molécula:

El Dominio de las Moléculas Grandes se ProfundizaLos biológicos ocuparon el 66,35% de los ingresos de 2025 y aún ofrecen la CAGR más dinámica del 14,12%. Los anticuerpos, las proteínas recombinantes y los conjugados anticuerpo-fármaco dependen de protocolos asépticos de baja biocarga y suites de llenado con control de temperatura, lo que crea altos umbrales de entrada. La quinta planta de Samsung Biologics elevó la capacidad global a 784.000 L, lo que significa confianza en la demanda de biológicos. La participación del mercado de fabricación por contrato farmacéutica de llenado y acabado se inclinó aún más hacia los biológicos porque cada lote produce un número limitado de dosis en comparación con las moléculas pequeñas, lo que amplifica los volúmenes de llenado y acabado.

Las moléculas pequeñas mantienen su relevancia, especialmente en inyectables oncológicos y soluciones IV genéricas. Las líneas convencionales centradas en viales siguen siendo productivas, y las actualizaciones como la robótica de modernización las mantienen en cumplimiento. Sin embargo, la mayor densidad de valor de los biológicos significa que los CDMO priorizan las inversiones en aisladores calibrados para la integridad de las proteínas, consolidando el liderazgo del segmento de moléculas grandes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Escala de Operación:

Los Lotes Clínicos Impulsan la Capacidad FlexibleLos lotes comerciales representaron el 71,80% de los ingresos totales en 2025 y continúan constituyendo la carga de trabajo base para cada CDMO de primer nivel. No obstante, se proyecta que la fabricación clínica crezca a una CAGR del 14,72% a medida que las carteras biotecnológicas se amplíen. El tamaño del mercado de fabricación por contrato farmacéutica de llenado y acabado asignado a los lotes de Fase I-III aumenta porque las vías de vía rápida condensan los plazos y hacen necesaria la participación temprana con socios de BPF. Los patrocinadores frecuentemente continúan con el mismo CDMO para el suministro comercial, lo que convierte los proyectos clínicos en clave para la cartera futura.

Los pedidos clínicos requieren cambios rápidos y múltiples concentraciones de dosis. Los CDMO invierten en aisladores de menor escala, agujas de llenado de 5 a 30 mL y vías de fluido completamente desechables. Un sistema digital de gestión de calidad permite la liberación en tiempo real y apoya los diseños de ensayos adaptativos. Los proveedores capaces de abarcar ambas escalas ganan negocios recurrentes, reforzando los modelos de suministro integrados en todo el mercado de fabricación por contrato farmacéutica de llenado y acabado.

Análisis Geográfico

Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico en América del Norte

América del Norte concentró el 37,95% de los ingresos totales en 2025, atribuible a su avanzado entorno regulatorio y a la concentración de contratos de biológicos de alto valor. La iniciativa de Tecnologías de Fabricación Avanzada de la FDA incentiva a las plantas nacionales a adoptar robótica y flujo continuo, manteniendo a la región tecnológicamente a la vanguardia. Los compromisos de inversión, como la segunda planta de Novo Nordisk en Clayton, demuestran la continua entrada de capital.

Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico en Europa

Europa sigue siendo el segundo mayor clúster. La implementación del Anexo 1 revisado de las BPF de la UE obligó a los fabricantes a modernizar la zonificación de los sistemas HVAC y los llenados de medios simulados por procesos, garantizando una sólida base de calidad. Las normativas de sostenibilidad incentivan el uso de aisladores de bajo consumo energético, y los CDMOs que publicitan credenciales ecológicas obtienen aprobaciones más rápidas por parte de los equipos de compras corporativos.

Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico en Asia-Pacífico, Oriente Medio y África, y América del Sur

Asia Pacífico registra la CAGR más alta, del 11,08%, hasta 2031. Las políticas nacionales de India, Corea del Sur y Singapur ofrecen exenciones fiscales y concesiones de terrenos para plantas estériles. Las provincias chinas subvencionan la instalación de biorreactores, mientras que los visados acelerados para ensayos clínicos de Australia atraen trabajos de biológicos en fases tempranas. Los patrocinadores multinacionales diversifican el riesgo reservando capacidad en Asia para la demanda de picos, lo que mantiene la visibilidad de la cartera de proyectos para los CDMOs regionales. Oriente Medio y África, y América del Sur aún se encuentran rezagados en volumen de aisladores instalados; sin embargo, los cambios graduales en las políticas hacia el acabado local de vacunas podrían abrir nichos incrementales en el mercado de fabricación por contrato de llenado y acabado farmacéutico. Las zonas económicas especiales emergentes en los estados del Consejo de Cooperación del Golfo y en Brasil sirven como bancos de prueba para módulos estériles prefabricados y modulares.

Panorama Competitivo

La consolidación de la industria se aceleró después de que Novo Holdings cerrara la adquisición de Catalent, forjando una plataforma de gran escala que abarca desde el desarrollo hasta la distribución. Samsung Biologics respondió poniendo en línea la Planta 5 en abril de 2025, elevando la capacidad total a 784.000 L y habilitando contratos simultáneos de moléculas grandes. La adquisición de la planta de biológicos de Roche en Vacaville por parte de Lonza por USD 1.200 millones añadió 330.000 L de capacidad en acero inoxidable en los Estados Unidos, ampliando su geografía y reduciendo el riesgo de tiempo de actividad.

La digitalización forma el próximo campo de batalla. Los operadores integran sistemas de ejecución de fabricación, PAT y registros electrónicos de lotes que alimentan paneles de control en tiempo real. Los primeros adoptantes demuestran reducciones de dos dígitos en los tiempos de ciclo de investigación. Los sistemas continuos de inspección de viales que emplean análisis de imágenes automatizado reducen las tasas de rechazo falso y mejoran el rendimiento. El capital estratégico ahora se concentra en torno a suites de conjugados anticuerpo-fármaco, llenado de vectores virales de células y genes, y productos oncológicos personalizados de microlotes. Los CDMO que comercializan servicios de extremo a extremo, desde el plásmido hasta la jeringa final, obtienen primas de precio y acuerdos de pago garantizado más prolongados en el mercado de fabricación por contrato farmacéutica de llenado y acabado.

La competencia de precios continúa en segmentos de productos básicos, como los viales de moléculas pequeñas, donde los actores regionales en India y Europa del Este compiten en costos. Por el contrario, los productos de alta barrera presentan tenencias de contrato que se extienden de 8 a 12 años, bloqueando efectivamente la utilización. Las empresas que no pueden invertir en robótica o actualizaciones de garantía de esterilidad corren el riesgo de ser relegadas al estado de proveedor secundario.

Líderes de la Industria de Fabricación por Contrato Farmacéutica de Llenado y Acabado

Catalent Inc.

Lonza Group

Vetter Pharma

Baxter BioPharma Solutions

Samsung Biologics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico

- Catalent

- Lonza Group

- Vetter Pharma

- Baxter BioPharma Solutions

- Samsung Group

- Fresenius

- Recipharm

- Pfizer CentreOne

- Piramal Group

- Alcami

- AbbVie Contract Manufacturing

- Thermo Fisher Scientific (Patheon)

- Ajinomoto Bio-Pharma Services

- Siegfried Holding

- Jubilant HollisterStier

- Symbiosis Pharmaceutical Services

- West Pharmaceutical Services

- Recro Pharma (Siegfried)

- Wuxi Sterile Fill-Finish

- Burrard Pharmaceuticals

Desarrollos Recientes de la Industria en el Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico

- Marzo de 2025: LGM Pharma invirtió USD 6 millones para ampliar la capacidad de llenado y acabado en los Estados Unidos.

- Marzo de 2025: Lonza completó su adquisición por USD 1.200 millones de la planta de biológicos de Roche en Vacaville y anunció un programa de expansión de CHF 500 millones.

- Enero de 2025: Samsung Biologics lanzó las operaciones de la Planta 5, añadiendo 180.000 L de capacidad e incorporando mantenimiento preventivo guiado por IA.

- Enero de 2025: La Universidad de Purdue, Eli Lilly y Merck lanzaron un consorcio destinado a acelerar la ciencia de la fabricación farmacéutica.

- Septiembre de 2024: Simtra Biopharma Solutions presentó una expansión de llenado y acabado estéril por USD 250 millones para atender la creciente demanda de externalización.

Mercado de Fabricación por Contrato de Llenado y Acabado Farmacéutico Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de fabricación por contrato farmacéutica de llenado y acabado como los ingresos obtenidos por OAC de terceros que llenan asépticamente sustancias farmacológicas, de moléculas pequeñas o grandes, en envases de dosificación final como viales, jeringas prellenadas, cartuchos o ampollas, y luego los sellan, etiquetan y envasan para suministro comercial o clínico.

Exclusión del alcance: las operaciones de llenado y acabado internas propiedad de fabricantes de medicamentos innovadores o genéricos no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Producto

- Genérico

- Originador

- Por Envase Primario

- Jeringas Prellenadas

- Cartuchos

- Viales

- Otros

- Por Molécula

- Moléculas Grandes

- Moléculas Pequeñas

- Por Escala de Operación

- Clínica

- Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a responsables de adquisiciones en biotecnológicas de tamaño mediano, gerentes de planta en CDMO de múltiples sitios en América del Norte, Europa y Asia, y consultores regulatorios familiarizados con las revisiones del Anexo 1. Estas conversaciones validaron las tasas de utilización, los precios promedio de los servicios y la demanda emergente de biológicos de alta concentración, llenando varios vacíos de datos encontrados en el trabajo de escritorio.

Investigación Documental

Comenzamos mapeando la base instalada global de líneas de llenado estéril a través de los Registros de Establecimientos públicos de la FDA, los listados de EudraGMDP de la EMA y los registros de asociaciones comerciales como ISPE y PDA. Los datos de comercio gubernamental sobre formulaciones farmacéuticas (SA 3004) y los valores unitarios de exportación nos ayudaron a dimensionar los grupos de demanda regional, mientras que los registros de ensayos clínicos revelaron los volúmenes de cartera que requieren capacidad estéril externalizada. Los informes anuales 10-K de las empresas, los comunicados de prensa recientes sobre expansión de plantas y las tendencias de cartas de advertencia del Formulario 483 orientaron aún más nuestra comprensión de las restricciones de capacidad. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva nos proporcionó divisiones de ingresos para OAC privadas. Esta lista es ilustrativa; muchas otras fuentes de reputación apoyaron la recopilación de datos y las verificaciones de coherencia.

Dimensionamiento del Mercado y Pronóstico

Utilizamos un modelo descendente que reconstruye el gasto vinculando la demanda de medicamentos inyectables, los volúmenes de llenado promedio y la penetración de externalización observada. Luego corroboramos los totales mediante acumulaciones ascendentes selectivas de ingresos de OAC reportados públicamente. Variables clave como los recuentos de IND de biológicos, la adopción de jeringas prellenadas, la producción global de dosis de vacunas, las inversiones en cumplimiento del Anexo 1 de la UE y las variaciones en la utilización de la capacidad alimentan una regresión multivariante para pronosticar hasta 2030. Las brechas ascendentes, donde las OAC privadas ofrecen divulgación limitada, se cubrieron con muestras de precio de venta promedio × volumen específicas de la región compartidas durante las entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una verificación de tres capas: indicadores de varianza automatizados, revisión por pares de un analista senior y una comparación trimestral con nuevos anuncios de instalaciones o cambios de precios. Los informes se actualizan cada doce meses, con actualizaciones rápidas si eventos materiales alteran los supuestos de referencia.

Por Qué Nuestra Línea de Base del Mercado de Fabricación por Contrato Farmacéutica de Llenado y Acabado Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas mezclan la producción cautiva, los consumibles o incluso las cadenas de valor completas de vacunas con los ingresos de OAC de juego puro.

Los principales factores de brecha incluyen la expansión del alcance hacia líneas internas, los volúmenes de aumento repentino de COVID de una sola vez, los métodos no validados de inflación del precio de venta promedio y la conversión a tipos de cambio al contado, mientras que Mordor Intelligence fija su caso base únicamente en los servicios estériles externalizados y aplica promedios de divisas combinados de cinco años.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6.430 millones (2025) | ||

| USD 19.510 millones (2025) | Consultora Global A | Llenado y acabado cautivo y consumibles de envasado incluidos |

| USD 11.970 millones (2024) | Asociación de la Industria B | Se basa en valores de envío sin filtro de cumplimiento estéril |

Estos contrastes muestran que la rigurosa selección del alcance de Mordor Intelligence y el modelo validado dos veces ofrecen a los ejecutivos una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fabricación por contrato farmacéutica de llenado y acabado?

El tamaño del mercado de fabricación por contrato farmacéutica de llenado y acabado es de USD 6.830 millones en 2026 y se proyecta que aumente a USD 9.210 millones en 2031 a una CAGR del 6,17% durante 2026-2031.

¿Qué clase de molécula impulsa la mayor demanda de servicios de llenado y acabado por contrato?

Las moléculas grandes lideran con una participación de mercado del 66,35% en 2025 y se están expandiendo a una CAGR del 14,12% durante 2026-2031 debido a las sostenidas carteras de biológicos y conjugados anticuerpo-fármaco.

¿Por qué se prefieren las jeringas prellenadas sobre los viales?

Las jeringas prellenadas mejoran la seguridad del paciente, minimizan los errores de dosificación y agilizan los flujos de trabajo hospitalarios, lo que les ayudó a asegurar el 48,15% de los ingresos del mercado en 2025.

¿Qué CAGR se espera para la externalización a escala clínica?

Se prevé que los lotes clínicos crezcan a una CAGR del 14,72% durante 2026-2031, ya que las vías de aprobación acelerada acortan los ciclos de desarrollo y aumentan la externalización en fase temprana.

¿Cómo influye la digitalización en la competencia entre los CDMO?

Los registros electrónicos de lotes integrados y los sistemas PAT reducen los tiempos de liberación y refuerzan el cumplimiento regulatorio, lo que permite a los CDMO tecnológicamente avanzados ganar contratos de larga duración y precio premium.

¿Qué región crece más rápido y por qué?

Asia Pacífico registra la CAGR más alta del 11,08% durante 2026-2031, respaldada por incentivos gubernamentales, carteras de biológicos en expansión y el impulso de los patrocinadores para establecer reservas de capacidad multirregional.

Última actualización de la página el: