Tamaño y participación del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica por Mordor Intelligence

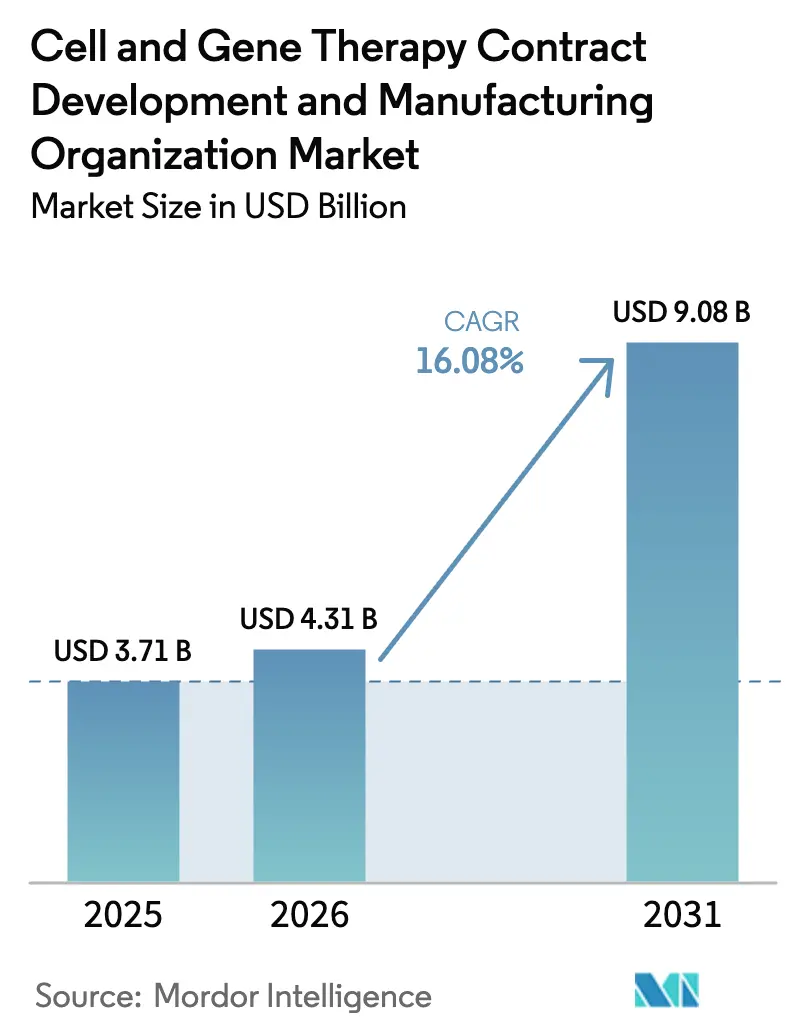

El tamaño del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica se valora en USD 3.710 millones en 2025. Se espera que el mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica crezca de USD 3.710 millones en 2025 a USD 4.310 millones en 2026 y se prevé que alcance USD 9.080 millones en 2031 a una CAGR del 16,08% durante el período 2026-2031. Esta pronunciada trayectoria se origina en un sólido pipeline de más de 2.000 proyectos clínicos y preclínicos, en un entorno en el que los organismos reguladores esperan entre 10 y 20 aprobaciones anuales hasta 2025. Por ello, las organizaciones de desarrollo y fabricación por contrato (CDMO) han emprendido una intensa carrera por la capacidad, con más de USD 10.000 millones en anuncios desde 2024, liderada por la búsqueda de Samsung Biologics de 784.000 L para 2025 y la adquisición de Vacaville por parte de Lonza por USD 1.200 millones, que asegura 330.000 L para vectores virales. La consolidación está aumentando, ya que Novo Holdings gastó USD 16.500 millones en Catalent, lo que pone de relieve el atractivo de la integración vertical y genera especulación sobre futuras fusiones. A pesar de la expansión, la sobrecapacidad posterior a la COVID ha empujado la utilización en algunas plantas por debajo del 70%, lo que obliga a los proveedores a incorporar servicios analíticos y de desarrollo de procesos con mayores márgenes.

Conclusiones clave del informe

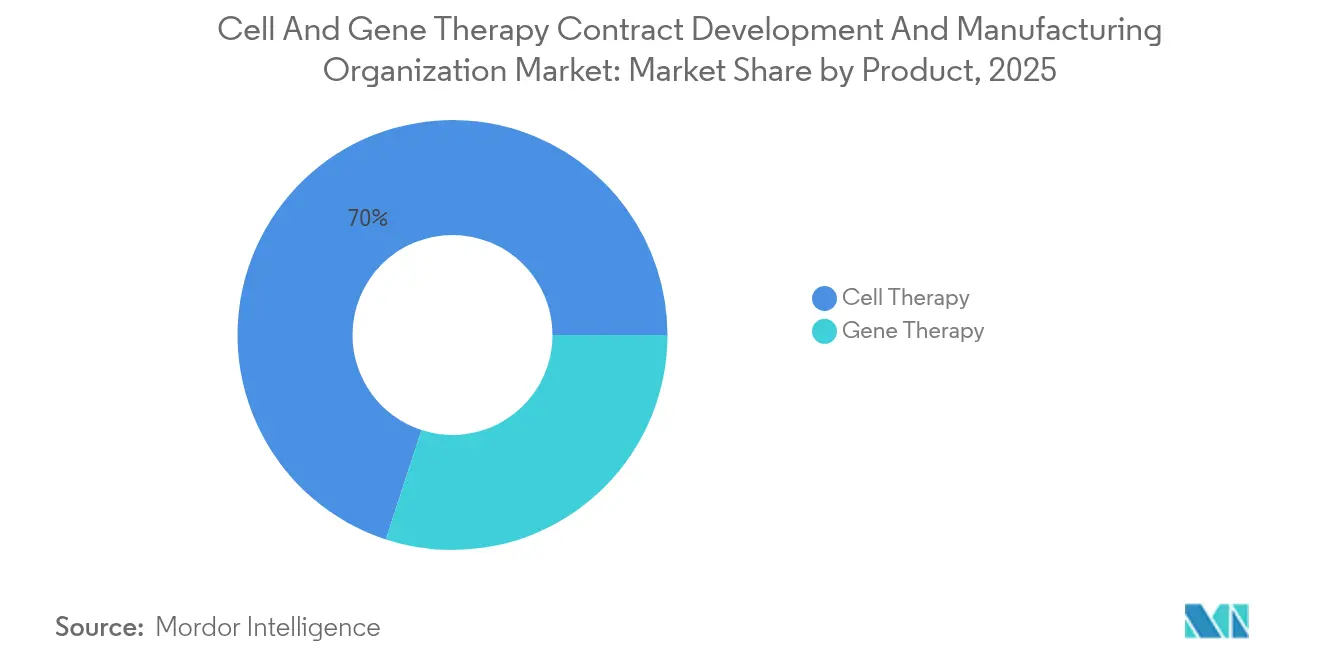

- Por producto, la terapia celular representó el 69,98% de la participación del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica en 2025, mientras que se prevé que la terapia génica registre la CAGR más rápida del 16,85% hasta 2031.

- Por etapa, las actividades preclínicas y de I+D representaron el 70,25% de los ingresos en 2025; la fabricación comercial avanzará a una CAGR del 14,92%.

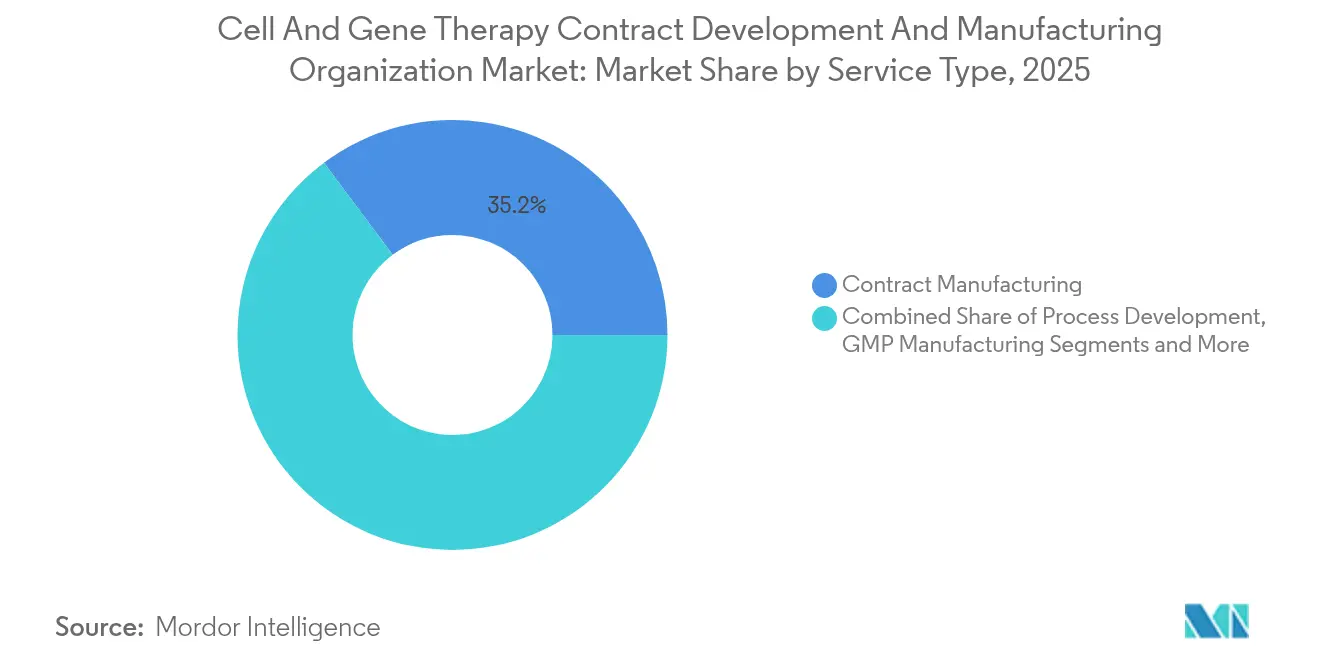

- Por tipo de servicio, la fabricación por contrato representó el 35,20% de la combinación en 2025, mientras que se proyecta que la fabricación GMP aumente a una CAGR del 13,05% hasta 2031.

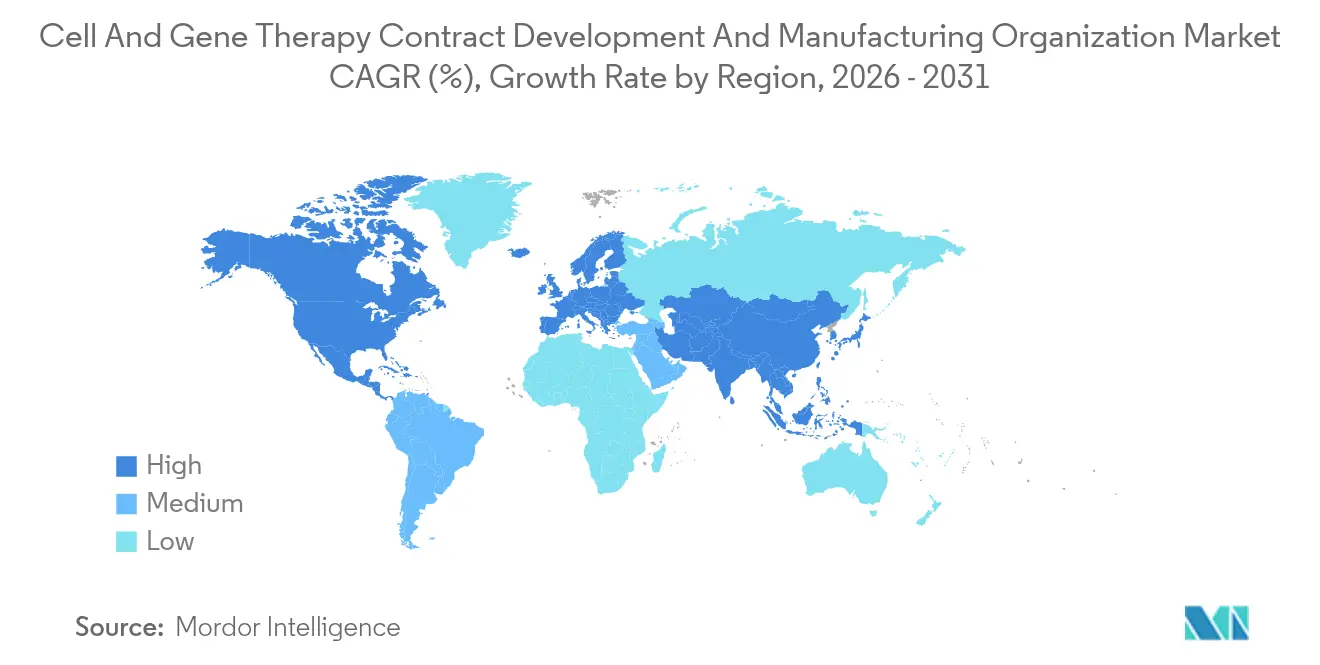

- Por geografía, América del Norte lideró con una participación del 43,75% en 2025; Asia Pacífico está posicionada para la CAGR más rápida del 16,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de la organización de desarrollo y fabricación por contrato de terapia celular y génica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en el pipeline clínico de CGT | +4.20% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Prevalencia creciente de enfermedades genéticas y cáncer | +3.80% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de la financiación de capital de riesgo y grandes farmacéuticas | +2.90% | América del Norte y la UE principalmente, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Preferencia de externalización de pequeños desarrolladores de CGT | +2.10% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Plataformas alogénicas "disponibles de inmediato" que requieren capacidad CDMO para lotes de gran volumen | +1.80% | América del Norte y la UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Armonización global del dossier CMC (FDA-EMA-PMDA) que acorta los lanzamientos multirregionales | +1.40% | Global, con impacto primario en mercados alineados regulatoriamente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el pipeline clínico de CGT

Más de 2.000 programas activos están en desarrollo, una cifra que supera ampliamente la capacidad habilitada antes de 2024.[1]Science Translational Medicine, "Terapias celulares y génicas emergentes," sciencemag.org La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) creó la Oficina de Productos Terapéuticos para agilizar las revisiones y prevé aprobaciones de dos dígitos cada año hasta 2025. Cada candidato exige flujos de trabajo personalizados de vectores virales o expansión celular, una experiencia que la mayoría de los patrocinadores no poseen internamente. Las aprobaciones comerciales como Casgevy, Lyfgenia y prademagene zamikeracel validan la demanda y desencadenan pedidos de suministro clínico de múltiples lotes. América del Norte y Europa albergan el 80% de los ensayos, lo que somete a presión a las instalaciones locales y permite precios premium. Este impulsor, por tanto, sustenta un crecimiento sostenido de doble dígito para el mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica.

Prevalencia creciente de enfermedades genéticas y cáncer

Aproximadamente 400 millones de pacientes viven con un trastorno genético y la incidencia mundial del cáncer aumenta entre un 2% y un 3% al año.[2].Journal of Cellular and Molecular Medicine, "Carga de enfermedades genéticas," onlinelibrary.wiley.com Los avances en medicina de precisión han desbloqueado objetivos previamente intratables mediante enfoques basados en vectores. Las terapias con células CAR-T cuentan ahora con precios de lista de entre USD 400.000 y USD 500.000 y demuestran la disposición de los pagadores a reembolsar intervenciones de una sola vez.[3]FDA, "Orientación de la Oficina de Productos Terapéuticos," fda.gov El envejecimiento demográfico en las regiones de ingresos altos amplía la población elegible, mientras que las aprobaciones contingentes para terapias génicas en diabetes y enfermedades cardiovasculares anticipan una adopción generalizada. Las CDMO bien posicionadas para suministrar lotes de mayor tamaño serán las más beneficiadas a medida que se amplíe el tamaño de las indicaciones.

Auge de la financiación de capital de riesgo y grandes farmacéuticas

Las empresas biofarmacéuticas y los fondos de capital de riesgo invirtieron más de USD 15.000 millones en operaciones de CGT durante 2024. La adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones subraya la intención estratégica de asegurar capacidad. Los flujos de capital acortan el tiempo desde el descubrimiento hasta la Fase I, lo que se traduce en una cartera de pedidos creciente para el desarrollo de procesos y los lotes GMP. La afluencia está sesgada regionalmente: el 74% de las financiaciones reveladas se originaron en Estados Unidos y Europa, lo que agrava los desequilibrios de capacidad en relación con APAC. La tendencia impulsa tanto las adiciones de oferta como la creación de demanda, acelerando los ingresos para el mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica.

Preferencia de externalización de pequeños desarrolladores de CGT

Construir una suite dedicada de vectores o procesamiento celular cuesta entre USD 50 y USD 100 millones y puede llevar entre 18 y 24 meses. Por ello, las empresas emergentes externalizan actividades como la optimización de procesos, el llenado y acabado, y las pruebas analíticas; incluso las empresas más grandes gestionan el riesgo reservando plazas externas para evitar la inactividad de las plantas. Los sistemas robóticos como NeedleE™ de Cellular Origins y Chronicle™ de Cytiva mejoran la reproducibilidad, pero siguen siendo intensivos en capital, lo que orienta aún más a los innovadores hacia CDMO con automatización instalada. El patrón es más fuerte en Estados Unidos, donde la demanda de mano de obra cualificada supera a la oferta, lo que eleva los plazos de entrega de pedidos a entre 9 y 12 meses.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Analítica de alto rendimiento limitada para la producción de AAV a gran escala | -2.80% | Global, con impacto agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fabricación compleja y de alta intensidad manual y obstáculos regulatorios | -2.10% | Global, con complejidad regulatoria variable por región | Largo plazo (≥ 4 años) |

| Escasez de plásmidos GMP y materias primas virales | -1.90% | Impacto en la cadena de suministro global, agudo en APAC | Corto plazo (≤ 2 años) |

| Sobrecapacidad CDMO posterior a la COVID que genera presión sobre los márgenes | -1.60% | América del Norte y la UE principalmente, impacto limitado en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Analítica de alto rendimiento limitada para la producción de AAV a gran escala

La liberación completa de un lote de AAV requiere hasta cuatro semanas, en gran parte debido a los ensayos de ratio de cápsides y las pruebas de integridad del genoma. La lentitud en la entrega de resultados analíticos restringe el rendimiento de las campañas e infla los costos de inventario. Los proveedores de equipos están lanzando módulos de automatización, pero la validación regulatoria prolonga su adopción. El cuello de botella es pronunciado en las plantas de Estados Unidos y Europa, donde las expectativas de cumplimiento normativo son más elevadas. Las CDMO que inviertan en analítica en línea y en la liberación impulsada por aprendizaje automático lograrán diferenciación competitiva.

Fabricación compleja y de alta intensidad manual y obstáculos regulatorios

Los pasos de purificación de vectores virales y manejo de células todavía dependen de intervenciones del operador, lo que contribuye entre el 40% y el 60% al costo de los bienes vendidos (COGS). La actividad manual eleva el riesgo de fallo de lotes y complica el escalado. Al mismo tiempo, la guía de la FDA de 2024 amplió la documentación sobre comparabilidad y ensayos de potencia. La complejidad combinada alarga los plazos de transferencia tecnológica y eleva las barreras para los nuevos participantes. La automatización incremental —carga robótica de líneas, cosecha en sistema cerrado y programación impulsada por inteligencia artificial— promete alivio, pero exige programas de validación que las CDMO de reciente capitalización deben financiar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: el dominio de la terapia celular se enfrenta a la aceleración de la terapia génica

La terapia celular representó el 69,98% del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica en 2025, impulsada por seis productos CAR-T comerciales y un pipeline alogénico en expansión. Las plataformas de células madre representan la mayor participación en la terapia celular, favorecidas por flujos de trabajo consolidados de expansión, criopreservación y control de calidad. Los enfoques de células modificadas, como las células CAR-NK y las células T γδ, están ganando impulso a medida que las herramientas mejoradas de edición genética acortan los ciclos de desarrollo. A pesar de su base más pequeña, se prevé que la terapia génica registre una CAGR del 16,85% hasta 2031, cerrando la brecha rápidamente. Los vectores virales —en particular los AAV— mantienen su poder de fijación de precios dadas sus ventajas en seguridad y tropismo tisular. El primer lote fabricado en Europa autorizado por la FDA de AMTAGVI de Iovance en 2024 subrayó la viabilidad comercial y abrió cadenas de suministro transfronterizas. Las modalidades no virales, en particular las nanopartículas lipídicas y el ADN de minicírculo, están atrayendo capital porque pueden eludir los problemas de inmunogenicidad y escalabilidad inherentes a los sistemas virales.

Se prevé que los tamaños de lote para las terapias celulares alogénicas se multipliquen por cinco, impulsando la demanda de biorreactores cerrados de 2.000 L y sistemas automatizados de soldadura estéril. La fabricación de terapia génica, otrora restringida a lotes de 200 L, está migrando rápidamente a fermentadores de un solo uso de entre 1.000 y 2.000 L, lo que comprime el costo por dosis. Existen sinergias: las CDMO con suites de doble capacidad pueden reutilizar las operaciones upstream, elevando las tasas de utilización de activos y amortiguando el impacto de cualquier ciclo de modalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por etapa: el volumen preclínico contrasta con el valor comercial

Los proyectos preclínicos y de I+D representaron el 70,25% del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica en 2025, ya que la mayoría de los activos del pipeline permanecen en fases de descubrimiento o habilitación para la solicitud de autorización de ensayo clínico (IND). Los patrocinadores adquieren lotes pequeños, a menudo de menos de 5 L, para el cribado de formulaciones, el mapeo de vectores y los estudios de prueba de concepto. Si bien los volúmenes son modestos, los márgenes superan el 40% debido a la escasa competencia y el alto valor añadido de la consultoría integrada en los contratos. A medida que el pipeline madura, el número de proyectos en Fase II y Fase III que requieren suministro clínico GMP se expande a un ritmo del 14% anual, desplazando la demanda hacia una producción más sistematizada y de menores márgenes.

Aunque la fabricación comercial representa únicamente el 9,35% de los volúmenes de 2025, es el segmento de más rápido crecimiento, con una CAGR del 14,92% hasta 2031. La producción comercial da lugar a contratos premium a largo plazo, a menudo estructuras de pago garantizado a cinco años, que ayudan a las CDMO a amortizar las inversiones en capital. Sin embargo, la calidad de vida derivada de los ingresos comerciales se ve moderada por un mayor escrutinio regulatorio y las cláusulas de garantía que exponen a los proveedores a la responsabilidad por lotes. Las CDMO están invirtiendo en salas modulares limpias redundantes y plataformas MES integradas con SAP para superar las inspecciones previas a la aprobación de la FDA sin retrasos.

Por tipo de servicio: la fabricación GMP emerge como líder de crecimiento

La fabricación por contrato representó el 35,20% del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica en 2025, abarcando tanto la producción de lotes clínicos como comerciales. La escasez de suites conformes con los niveles de bioseguridad BSL-2/BSL-2+, que muchos innovadores consideran un obstáculo estructural, sustenta la demanda. Los ingresos por fabricación GMP avanzan ahora a una CAGR del 13,05% hasta 2031, gracias a la proliferación de estudios en Fase III que requieren lotes validados y reproducibles; las CDMO con sistemas de calidad globales son las más beneficiadas. Los compromisos de desarrollo de procesos siguen siendo duraderos, con una duración media de entre 18 y 24 meses, y crean un canal para futuros contratos GMP.

Los servicios analíticos, otrora un flujo de ingresos auxiliar, se están convirtiendo en elementos críticos para la misión. Se espera que la participación del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica en pruebas analíticas aumente a medida que las CDMO amplíen internamente los ensayos de titulación del genoma del vector, las pruebas de potencia y la analítica de liberación para ganar velocidad. El llenado y acabado, el envasado criogénico y la logística de última milla captan la demanda de los clientes por ofertas integradas. Un cambio hacia plataformas de pruebas de pago por uso y de entrega de datos en la nube mejora la transparencia, pero requiere inversión en ciberseguridad y armonización de los sistemas de información de laboratorio (LIMS).

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

América del Norte generó el 43,75% de los ingresos globales en 2025, respaldada por las vías claras de la FDA, una densa concentración de empresas emergentes y una base de inversores dispuesta a financiar estudios clínicos tempranos. Estados Unidos por sí solo albergó más del 60% de los ensayos activos, lo que llevó a CDMO como Thermo Fisher a comprometer USD 475 millones para una expansión en Princeton y a Samsung Biologics a asignar capacidad mediante asociaciones estratégicas. Sin embargo, la base de costos de la región y un mercado laboral cada vez más ajustado inflan los tiempos de entrega. Las CDMO responden elevando las tarifas de desarrollo de procesos y ofreciendo alianzas de formación de personal con centros de formación profesional para estabilizar la contratación.

Se prevé que Asia Pacífico registre la CAGR más rápida del 16,12% hasta 2031, desafiando el dominio histórico. La Comisión Nacional de Desarrollo y Reforma de China financió múltiples parques industriales, con WuXi Biologics añadiendo capacidades en Singapur y Estados Unidos mientras expande simultáneamente su campus de Wuxi. La Agencia Japonesa de Productos Farmacéuticos y Dispositivos Médicos (PMDA) creó un sistema de vía rápida similar a la designación de Terapia Innovadora de la FDA estadounidense, reduciendo los tiempos medios de revisión en cuatro meses. Lotte Biologics de Corea del Sur ha destinado USD 3.300 millones para una planta de 400.000 L en Incheon, señalando su intención de anclar la demanda regional. La mano de obra competitiva en costos y la infraestructura moderna otorgan a la región una ventaja de precios que atrae a los innovadores occidentales hacia empresas conjuntas.

Europa mantiene un perfil maduro pero de crecimiento más lento. El sistema de autorización centralizada de la Agencia Europea de Medicamentos (EMA) ofrece previsibilidad, aunque las divergentes inspecciones nacionales de GMP y los mayores costos energéticos limitan la agilidad. El campus de Visp de Lonza y las instalaciones de AGC Biologics en Heidelberg siguen atrayendo proyectos que valoran la trayectoria consolidada por encima del precio. Las cadenas de suministro transfronterizas conectan la liberación de lotes europeos con los centros clínicos del Oriente Medio, lo que ilustra el papel de la región como eje regulatorio. Mientras tanto, aparecen focos de inversión en nuevas instalaciones en Irlanda y Portugal, impulsados por subvenciones y la disponibilidad de talento cualificado.

Panorama competitivo

Los cinco principales proveedores —Lonza, Samsung Biologics, Thermo Fisher, Catalent (tras la operación) y Charles River— controlaron conjuntamente una participación significativa de los ingresos de 2024, dejando una larga cola de proveedores especializados en nichos. Estos pesos pesados invierten en granjas de reactores de un solo uso, gemelos digitales y predicción de desviaciones basada en inteligencia artificial para mantener los márgenes a pesar de las fluctuaciones en la utilización. El programa de inversión de capital de USD 2.000 millones a cuatro años de Thermo Fisher y el pacto lentiviral de Charles River con el Instituto Gates ilustran la escala del gasto estratégico.

Los especialistas de nivel medio se hacen un hueco en nichos: WuXi Advanced Therapies ofrece servicios de vectores de extremo a extremo, AGC Biologics aprovecha Yokohama y Heidelberg para el procesamiento de células autólogas, y FUJIFILM Diosynth Biotechnologies se centra en procesos de plataforma estructurados. Los actores disruptivos como Cellares (CellShuttle) y Ori Biotech (IRO) no replican carteras completas de CDMO; en cambio, licencian hardware modular de sistema cerrado que los proveedores consolidados instalan para aumentar el rendimiento. La adopción tecnológica actúa, por tanto, como la ventaja competitiva decisiva, con la automatización acortando los tiempos de entrega hasta en un 40%.

Los desafíos geográficos añaden complejidad. Singapur concede exenciones fiscales para nuevas suites de vectores, y los Emiratos Árabes Unidos atraen a CDMO europeas para establecer líneas de llenado y acabado cerca de poblaciones de pacientes en crecimiento. A medida que la competencia se intensifica, han surgido concesiones de precios en contratos grandes a largo plazo, especialmente para programas autólogos con volúmenes comerciales inciertos. No obstante, los proveedores integrados que combinan consultoría regulatoria, abastecimiento de materiales y distribución siguen estando mejor posicionados para ampliar su participación.

Líderes de la industria de la organización de desarrollo y fabricación por contrato de terapia celular y génica

Catalent Inc

Lonza Group

Recipharm AB

Charles River Laboratories International Inc

Wuxi Advanced Therapies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Charles River Laboratories anunció una colaboración de fabricación de vectores lentivirales con el Instituto Gates en el Campus Médico Anschutz de la Universidad de Colorado, ampliando sus capacidades en terapia génica.

- Abril de 2025: Thermo Fisher Scientific comprometió USD 2.000 millones para la fabricación y la I+D en Estados Unidos, con USD 1.500 millones destinados a la expansión de capacidad y USD 500 millones para proyectos de innovación.

- Abril de 2025: Thermo Fisher lanzó el biorreactor de un solo uso DynaDrive de 5 L, con una productividad un 27% mayor y un escalado sin discontinuidades hasta 5.000 L.

- Marzo de 2025: WuXi Biologics presentó la plataforma de expresión microbiana EffiX para aumentar los rendimientos de ADN plasmídico para componentes de CGT.

Alcance del informe global del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica

Según el alcance del informe, los servicios de la organización de desarrollo y fabricación por contrato (CDMO) de terapia celular y génica se refieren a las ofertas especializadas prestadas por empresas que apoyan el desarrollo, la producción y las pruebas de terapias celulares y génicas. Estas terapias implican el uso de células vivas o material genético para tratar enfermedades. El mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica está segmentado por producto (terapia celular y terapia génica), fuente (preclínica, clínica y comercial), indicación (oncología, enfermedad cardiovascular, enfermedad infecciosa, trastornos genéticos, trastornos neurológicos y otras indicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Terapia celular | Basada en células madre |

| No basada en células madre | |

| Otras terapias celulares | |

| Terapia génica | Vectores virales |

| Vectores no virales |

| Preclínica |

| Clínica |

| Comercial |

| Desarrollo de procesos |

| Fabricación GMP |

| Pruebas analíticas / Control de calidad |

| Llenado y acabado y envasado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por producto | Terapia celular | Basada en células madre |

| No basada en células madre | ||

| Otras terapias celulares | ||

| Terapia génica | Vectores virales | |

| Vectores no virales | ||

| Por etapa | Preclínica | |

| Clínica | ||

| Comercial | ||

| Por tipo de servicio | Desarrollo de procesos | |

| Fabricación GMP | ||

| Pruebas analíticas / Control de calidad | ||

| Llenado y acabado y envasado | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de la organización de desarrollo y fabricación por contrato de terapia celular y génica?

El mercado se sitúa en USD 4.310 millones en 2026 y está en camino de alcanzar USD 9.080 millones en 2031 a una CAGR del 16,08%.

¿Qué segmento es el mayor contribuyente a los ingresos?

La terapia celular lidera con una participación del 69,98% en 2025, impulsada por los productos CAR-T aprobados y un profundo pipeline alogénico.

¿Qué región se expande más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 16,12% hasta 2031, gracias a las inversiones en capacidad de China, Japón y Corea del Sur.

¿Por qué las CDMO están invirtiendo fuertemente en automatización?

Los pasos manuales contribuyen hasta el 60% de los costos y elevan el riesgo de fallo; la automatización mejora la reproducibilidad y reduce los tiempos de entrega.

¿Cómo influye la consolidación de la industria en los precios?

Las megaoperaciones como la adquisición de Catalent por parte de Novo Holdings reducen el número de proveedores, lo que otorga a las empresas independientes restantes mayor poder de fijación de precios, al tiempo que impulsa a los patrocinadores hacia reservas de capacidad plurianuales.

¿Qué capacidades diferencian a las CDMO líderes?

Las suites integradas de vectores virales y procesamiento celular, la analítica avanzada y la experiencia regulatoria global permiten a los proveedores gestionar programas de extremo a extremo desde la solicitud de autorización de ensayo clínico (IND) hasta el lanzamiento comercial.

Última actualización de la página el: