Tamaño y Cuota del Mercado del Ron

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

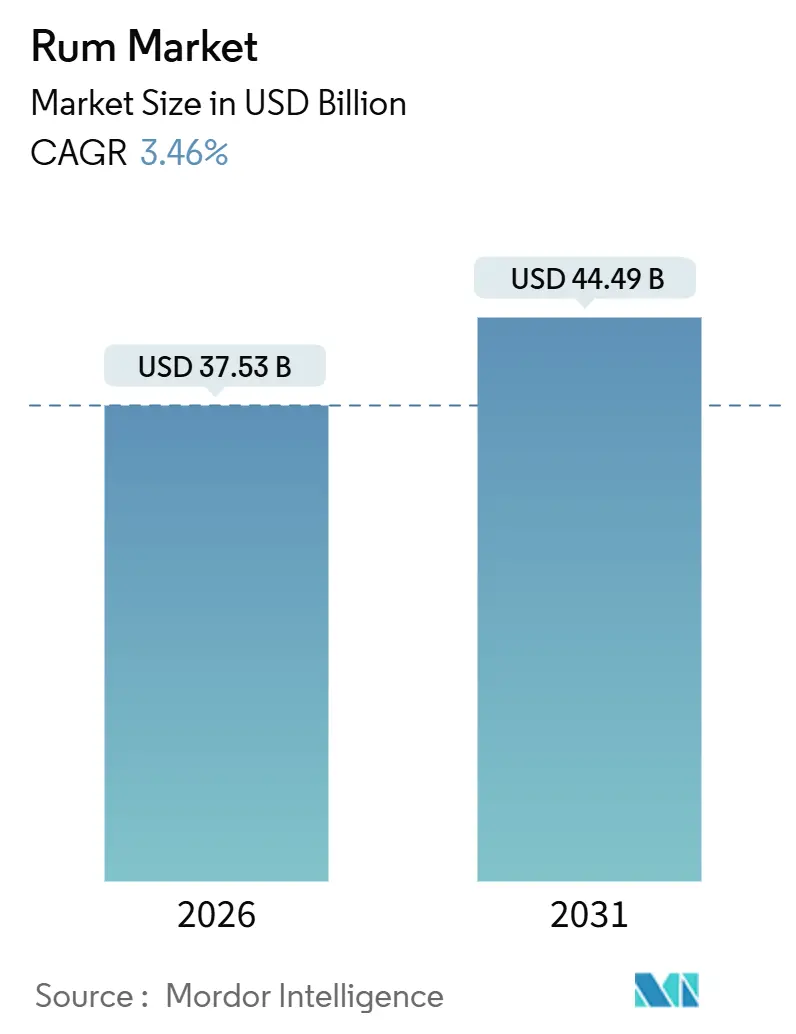

| Tamaño del Mercado (2026) | 37.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

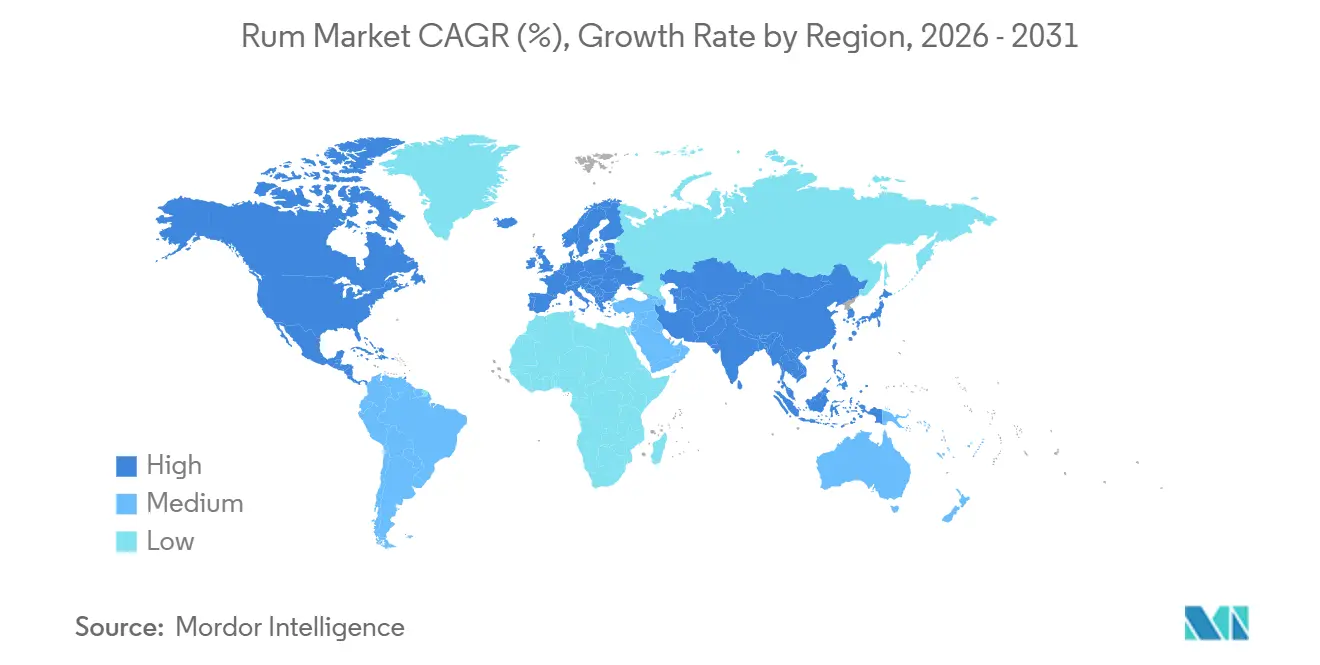

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Ron por Mordor Intelligence

El tamaño del mercado global del ron fue valorado en USD 37,53 mil millones en 2026 y se proyecta que crecerá hasta USD 44,49 mil millones en 2031, registrando una Tasa de Crecimiento Anual Compuesta (CAGR) del 3,46%. El mercado está experimentando un notable giro hacia variedades de ron premium y añejo, impulsado por destiladores que adoptan técnicas avanzadas de maduración utilizadas tradicionalmente en la producción de whisky y bourbon. Al mismo tiempo, las innovaciones de sabor desempeñan un papel crucial para mantener atractivos los segmentos de precio de entrada para los consumidores más jóvenes. A pesar de enfrentar desafíos regulatorios en los principales mercados de consumo que están ralentizando el crecimiento, el mercado se beneficia de varios factores positivos. Entre ellos se encuentran la rápida recuperación del segmento de canal presencial, la creciente popularidad de la cultura del cóctel y una base de consumidoras femeninas en aumento, todos los cuales contribuyen a compensar estos desafíos. Los productores artesanales están ganando terreno al centrarse en la procedencia y ofrecer declaraciones de envejecimiento transparentes, que resuenan con los consumidores que buscan autenticidad en sus compras. Además, los propietarios de marcas multinacionales están optimizando sus portafolios reduciendo las Unidades de Mantenimiento de Stock (SKU) de bajo margen y redirigiendo las inversiones hacia adquisiciones de mayor margen, lo que señala un énfasis estratégico en las categorías de precio súper-premium.

Conclusiones Clave del Informe

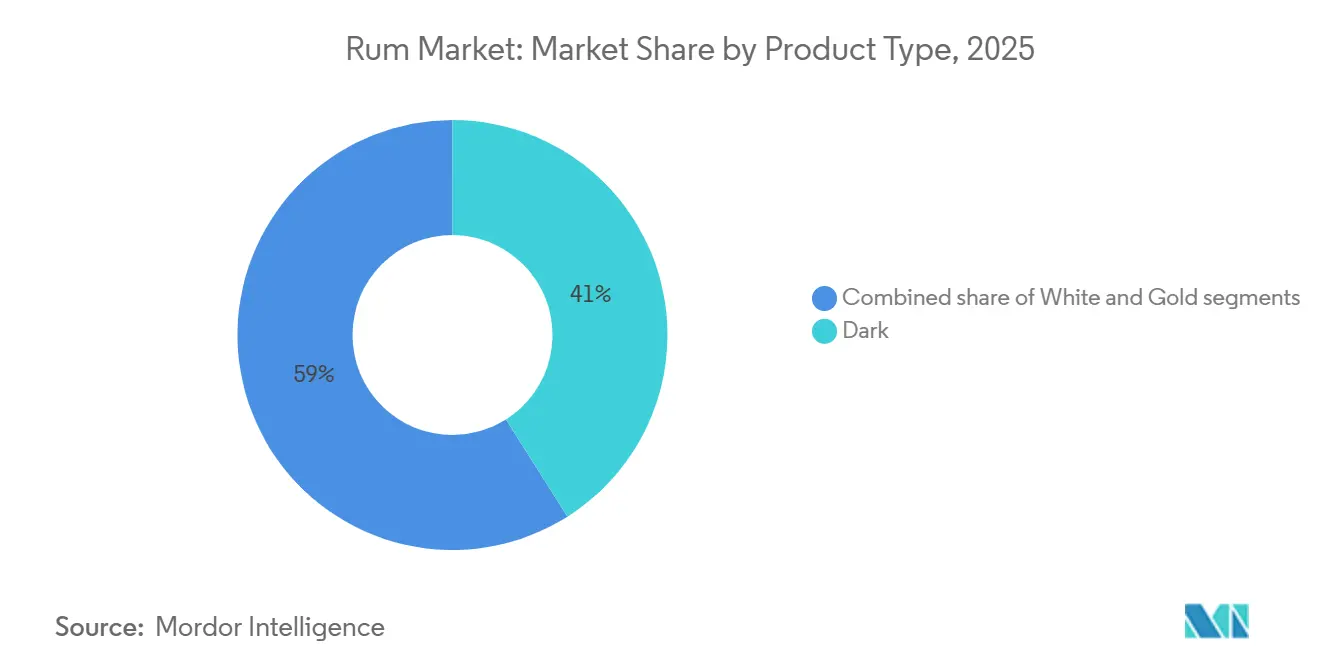

- Por tipo de producto, el ron oscuro lideró con el 41,02% de la cuota del mercado global del ron en 2025; se prevé que el ron dorado registre una CAGR del 3,81% hasta 2031.

- Por usuario final, los consumidores masculinos representaron el 61,83% de la demanda de 2025; el segmento femenino está creciendo a una CAGR del 4,13% hasta 2031.

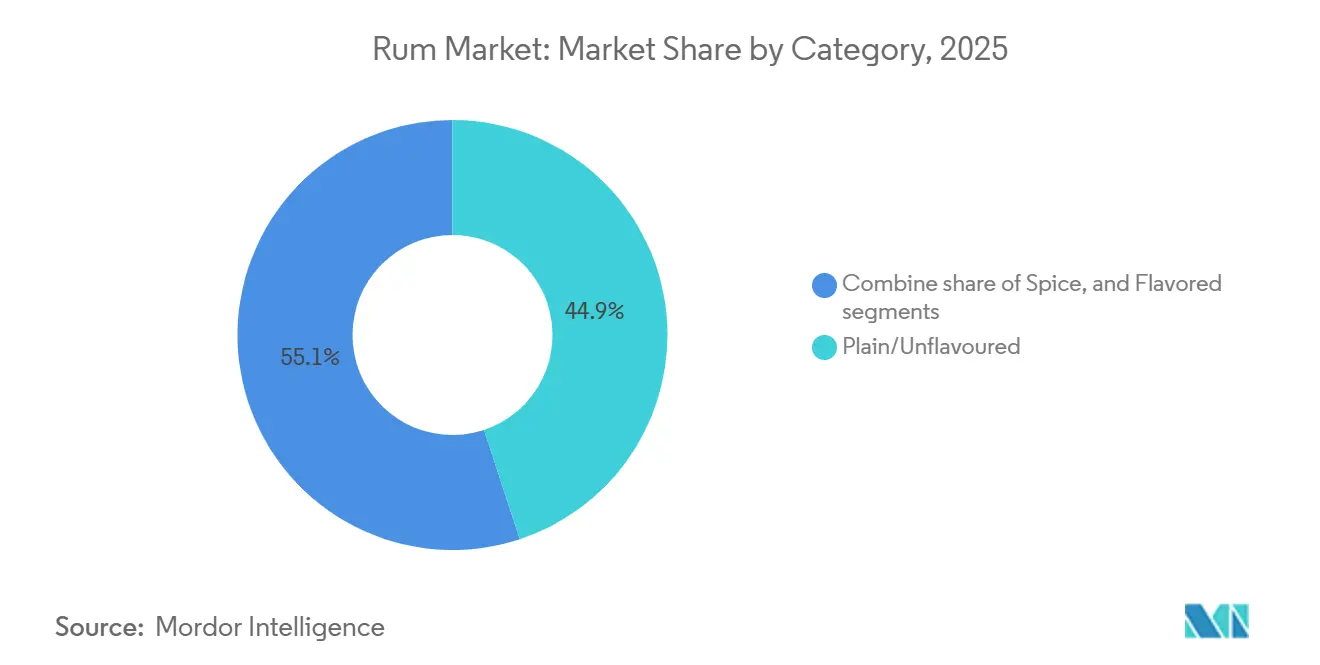

- Por categoría, las variantes naturales o sin sabor representaron el 44,92% del volumen de 2025, mientras que el ron especiado se está expandiendo a una CAGR del 4,02% hasta 2031.

- Por canal de distribución, el segmento fuera de establecimiento representó el 77,53% del tamaño del mercado global del ron en 2025, mientras que el canal presencial avanza a una CAGR del 4,92% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 39,11% del volumen de 2025; se proyecta que América del Sur se expanda a una CAGR del 4,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global del Ron

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de ron premium y añejo en mercados desarrollados | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecientes innovaciones de ron saborizado y especiado entre las principales marcas | +0.6% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la cultura global del cóctel y la mixología en bares y restaurantes | +0.7% | Global, liderado por centros urbanos en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de destilerías de ron artesanal en todo el mundo | +0.5% | América del Norte, Europa, América del Sur | Largo plazo (≥ 4 años) |

| Sólido relato de marca en torno al patrimonio, el origen y la autenticidad | +0.4% | Global | Largo plazo (≥ 4 años) |

| Expansión del portafolio de productos por grandes fabricantes de bebidas espirituosas | +0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de ron premium y añejo en mercados desarrollados

Los consumidores en los Estados Unidos, el Reino Unido y Alemania están abandonando cada vez más los rones blancos de mezcla tradicionales en favor de expresiones de ron añejo con precios superiores a USD 40 por botella de 750 mililitros. Este cambio se alinea con una tendencia más amplia de premiumización, similar a la observada en el mercado del whisky hace aproximadamente una década. Un ejemplo significativo es la adquisición de Don Papa por parte de Diageo Public Limited Company en 2024, un ron de isla única filipino con un precio aproximadamente un 50 por ciento superior al de las variantes doradas estándar, que atrae a coleccionistas que valoran su origen único y su artesanía. Los datos minoristas muestran que los rones añejos con declaraciones de envejecimiento de ocho o doce años representan actualmente aproximadamente el 18 por ciento del espacio en estante en la sección de bebidas espirituosas de las tiendas de licores premium. Esto refleja el fuerte interés de los consumidores en las técnicas de acabado en barrica influenciadas por los métodos de producción del whisky escocés y el bourbon. Las destilerías artesanales, como Koloa Rum en Hawái y Devon Rum Company en el Reino Unido, también están aprovechando esta tendencia al utilizar caña de azúcar o melaza de producción local para justificar precios más altos y generar ingresos adicionales a través de salas de cata en sus instalaciones. Si bien se espera que la tendencia de premiumización continúe a medida que los consumidores jóvenes y adinerados priorizan cada vez más la calidad sobre la cantidad, los posibles desafíos económicos en 2026 podrían ralentizar el crecimiento de estas compras de alto valor.

Crecientes innovaciones de ron saborizado y especiado entre las principales marcas

La innovación de sabores se ha convertido en un factor significativo para impulsar el crecimiento del volumen, con marcas que introducen nuevas variantes que combinan especias culinarias, frutas tropicales y notas saladas para diferenciarse en mercados minoristas competitivos. En 2024, Captain Morgan lanzó Sweet Chili Lime, con el objetivo de atraer a consumidores que buscan una combinación de picante y complejidad cítrica en formatos listos para beber. De manera similar, Bacardi amplió su gama Tropical en 2025 añadiendo opciones de maracuyá y guayaba. El portafolio de rones saborizados de Cruzan Rum, que incluye variantes de mango, piña y coco, representó el 34 por ciento del volumen total de la marca en 2025, lo que demuestra cómo las extensiones de sabor pueden revitalizar marcas comerciales consolidadas. Los rones especiados con sabores como vainilla, canela y jengibre se han vuelto particularmente populares entre los mixólogos que crean cócteles de temporada, ya que estos perfiles reducen la necesidad de modificadores adicionales en el bar. Sin embargo, mantener la autenticidad sigue siendo un desafío para las marcas, ya que aquellas que dependen de aromatizantes artificiales corren el riesgo de enfrentarse a críticas de consumidores que demandan cada vez más extractos naturales y transparencia en el etiquetado de ingredientes.

Expansión de la cultura global del cóctel y la mixología en bares y restaurantes

La recuperación de los locales de canal presencial, incluidos bares, restaurantes y otros establecimientos que sirven alcohol, tras la pandemia ha fortalecido la posición del ron en el segmento de cócteles artesanales. Los bartenders están revisando cócteles clásicos como el mojito, el daiquiri y la piña colada, al tiempo que introducen variaciones modernas que enfatizan las variedades de ron añejo y especiado. Según el Informe de Tendencias de Cócteles 2025 de Bacardi, el mojito se clasificó como el cóctel de ron más pedido a nivel mundial, seguido de la piña colada y el daiquiri. El informe también destacó que el 42 por ciento de los bartenders utilizan ingredientes culinarios innovadores, como miso, pimentón ahumado y miel fermentada, para crear bebidas a base de ron únicas. Esta tendencia está impulsando precios más altos por ración, con cócteles premium que incluyen ron añejo con un precio típicamente de entre USD 16 y USD 22 en los principales bares metropolitanos, en comparación con USD 8 a USD 12 para las opciones de bebidas espirituosas estándar. Además, el turismo ronero está experimentando un crecimiento, con destilerías en Barbados, Jamaica y Martinica que ofrecen sesiones de cata guiadas y talleres de envejecimiento en barrica que mejoran el compromiso con la marca y crean fuentes de ingresos complementarias. La tasa de crecimiento anual compuesta (CAGR) del 4,92 por ciento para el canal presencial refleja esta tendencia ascendente, aunque desafíos como la escasez de mano de obra y el aumento de los costes de los ingredientes siguen afectando a las operaciones de los bares.

Aumento de destilerías de ron artesanal en todo el mundo

La producción de ron artesanal ha crecido más allá de sus orígenes tradicionales en el Caribe, con nuevas destilerías que surgen en los Estados Unidos, Europa y América del Sur. Estos productores se diferencian a través de prácticas de abastecimiento transparentes, envejecimiento en pequeños lotes y modelos de negocio de venta directa al consumidor, que resuenan con consumidores que buscan autenticidad y procedencia local. Empresas como Newport Craft Brewing en Rhode Island y Middle West Spirits en Ohio han realizado inversiones significativas en instalaciones de alambiques de pot-still y almacenes de envejecimiento en barrica. Su objetivo es atraer a un segmento premium de consumidores que asocian una mayor calidad con los productos elaborados localmente. En Colombia, destilerías como Dictador, La Hechicera y Ron Santísima Trinidad están reviviendo recetas tradicionales y mejorando sus ofertas envejeciendo el ron en barricas de bourbon y jerez anteriores, desafiando directamente el dominio de las importaciones caribeñas. Los marcos regulatorios favorables en ciertas regiones apoyan aún más este crecimiento. Por ejemplo, el Plan de Registro de Mayoristas de Alcohol en el Reino Unido requiere trazabilidad en la cadena de suministro, pero no restringe la escala de producción, lo que permite a las microdestilerías competir eficazmente en los canales de venta minorista y hostelería. Sin embargo, el segmento también enfrenta desafíos como la posible fragmentación del mercado, ya que la creciente variedad de productos puede llevar a los minoristas a racionalizar sus ofertas y priorizar marcas con redes de distribución más sólidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas restricciones a la publicidad y promoción de alcohol en muchos países | -0.5% | Europa, Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Elevados impuestos especiales y complejas estructuras de tributación del alcohol | -0.6% | Global, con impacto agudo en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Percepciones negativas de salud en torno al consumo de bebidas espirituosas de alta graduación | -0.4% | Global, liderado por mercados desarrollados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro que afectan la confiabilidad del envasado y la logística | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas restricciones a la publicidad y promoción de alcohol en muchos países

Los marcos regulatorios para la comercialización del alcohol se han vuelto más estrictos en diversas jurisdicciones, limitando la capacidad de las marcas para interactuar con los consumidores a través de canales digitales, de radiodifusión y de punto de venta. En Irlanda, la Ley de Salud Pública (Alcohol) de 2018 exige advertencias sanitarias en las etiquetas, restringe la publicidad cerca de escuelas y transporte público, y prohíbe el patrocinio de eventos deportivos. Estas medidas han llevado a las marcas de ron a redirigir los presupuestos de marketing hacia asociaciones comerciales y activaciones experienciales [1]Fuente: Comisario de Ingresos de Irlanda, "Tipos de impuestos especiales," revenue.ie. Tailandia aplica una de las regulaciones de publicidad de alcohol más estrictas del mundo, prohibiendo todas las promociones en radio, televisión y prensa escrita, y exigiendo que las advertencias sanitarias cubran el 30 por ciento del espacio en la etiqueta. Esto obstaculiza significativamente los esfuerzos de construcción de marca en un mercado donde el ron compite con bebidas espirituosas de producción local [2]Fuente: Organización Mundial de la Salud, "Salud Mental, Salud Cerebral y Uso de Sustancias," who.int. En India, la publicidad directa de alcohol está prohibida, lo que obliga a las marcas a depender de campañas subrogadas que promocionan festivales de música, cristalería o agua mineral bajo la misma marca comercial. Este enfoque diluye el mensaje de marca y complica la atribución. Estas restricciones afectan de manera desproporcionada a los nuevos participantes y a las destilerías artesanales, que a menudo carecen de los recursos necesarios para invertir en canales de marketing alternativos. Como resultado, las marcas multinacionales establecidas con amplias relaciones comerciales continúan manteniendo una ventaja competitiva.

Elevados impuestos especiales y complejas estructuras de tributación del alcohol

Los impuestos especiales siguen siendo la carga de costes más significativa para los productores y distribuidores de ron, ya que las tasas varían considerablemente entre los diferentes mercados y suelen estar sujetas a aumentos repentinos. Estos cambios abruptos pueden comprimir los márgenes de beneficio y desalentar las inversiones a largo plazo en la industria. En los últimos años, países como el Reino Unido e Irlanda han realizado ajustes en sus impuestos sobre las bebidas espirituosas, lo que ha influido en las estrategias de precios y ha afectado a la competitividad minorista. En India, el marco del Impuesto sobre Bienes y Servicios (GST), combinado con sustanciales impuestos especiales a nivel estatal, ha resultado en que el ron de producción local sea significativamente más caro para los consumidores. Del mismo modo, en Australia, la indexación periódica de los impuestos especiales a la inflación ha reducido aún más la asequibilidad para los consumidores del segmento medio [3]Fuente: Oficina de Impuestos de Australia, "Tipos de impuestos especiales para el alcohol," ato.gov.au. Estas cambiantes políticas fiscales en diversas jurisdicciones han aumentado la complejidad del cumplimiento normativo para los productores multinacionales de ron. Las empresas deben gestionar diversas estructuras de tasas, tramitar presentaciones regulatorias y cumplir con los requisitos de auditoría en múltiples mercados internacionales, lo que añade desafíos operativos adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Expresiones Añejas Impulsan la Premiumización

Se proyecta que el ron dorado crezca a una tasa de crecimiento anual compuesta (CAGR) del 3,81% hasta 2031, registrando la tasa de crecimiento más rápida entre todos los tipos de producto. Este crecimiento está impulsado principalmente por productores que adoptan técnicas de acabado en barrica y enfatizan el marketing de declaración de envejecimiento para atraer a consumidores que están haciendo la transición del ron blanco de mezcla a opciones más premium. El ron oscuro, que representó el 41,02% del volumen de 2025, cuenta con un fuerte respaldo de las marcas del patrimonio caribeño como Angostura, Mount Gay y Appleton Estate. Estas marcas se centran en los métodos tradicionales de destilación en alambique de pot-still y en procesos de envejecimiento prolongado en barricas de ex-bourbon, que mejoran el perfil de sabor y el posicionamiento premium de sus productos.

El ron blanco, que ha sido tradicionalmente la base de cócteles de alto volumen como los mojitos y daiquiris, está enfrentando una creciente presión sobre los márgenes. Esto se debe a que los bares y restaurantes están desplazando su enfoque hacia ofertas premium que pueden justificar precios más altos por bebida. En línea con esta tendencia, la decisión de Diageo en 2024 de desinvertir en Pampero y Cacique, dos marcas muy centradas en el ron blanco, refleja un movimiento estratégico para alejarse de los segmentos de bajo margen. En cambio, la empresa está priorizando los portafolios de ron añejo que ofrecen un mayor beneficio bruto por caja, alineándose con la creciente demanda de los consumidores de bebidas espirituosas premium y añejas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Femenino Remodela el Marketing y el Desarrollo de Productos

Se proyecta que el segmento de consumidoras femeninas crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,13% hasta 2031, representando la tasa de crecimiento más rápida entre las categorías de usuarios finales. Esta expansión está siendo impulsada por marcas que reformulan activamente sus productos, rediseñan los envases y utilizan campañas en redes sociales para desafiar la imagen tradicionalmente masculina asociada al ron. Históricamente, el ron ha estado vinculado al patrimonio naval, la cultura caribeña y las tradiciones de consumo a alta graduación, lo que ha contribuido a su fuerte atractivo entre los consumidores masculinos. En 2025, los hombres representaron el 61,83% del volumen total, lo que refleja esta asociación arraigada.

Sin embargo, este dominio está disminuyendo gradualmente a medida que las marcas reconocen cada vez más el potencial de ingresos de las consumidoras femeninas. Las mujeres en este segmento tienden a priorizar atributos como la variedad de sabores, un menor contenido de alcohol por volumen (ABV) y un envasado estéticamente atractivo. Para satisfacer estas preferencias, las marcas han introducido productos como Captain Morgan's Sweet Chili Lime y la gama Tropical de Bacardi, lanzados en 2024 y 2025 respectivamente. Estas ofertas presentan envases de colores pastel, perfiles de sabor frutales y formulaciones con ABV inferior al 30%, lo que proporciona un punto de entrada accesible para las consumidoras femeninas en la categoría del ron.

Por Categoría: Las Variantes Especiadas Capturan el Impulso de la Mixología

Se proyecta que el ron especiado crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,02% hasta 2031, superando el crecimiento de las variantes naturales o sin sabor, que representaron el 44,92% del volumen de 2025. Este crecimiento está impulsado principalmente por las preferencias de los bartenders y los consumidores domésticos que buscan perfiles de sabor más complejos sin el mayor coste y la dedicación de tiempo asociados a las expresiones de ron añejo. Las formulaciones de ron especiado incluyen comúnmente ingredientes como vainilla, canela, nuez moscada y jengibre. Estos ingredientes botánicos se superponen sobre bases de ron blanco o dorado para crear bebidas espirituosas versátiles que son ideales para mezclar. Estos productos no solo realzan los cócteles clásicos, sino que también apoyan las rotaciones de menú estacionales, lo que los convierte en una opción popular tanto en entornos profesionales como domésticos. Captain Morgan Spiced, la marca líder en esta categoría, mantuvo una cuota estimada del 28% del volumen global de ron especiado en 2025. El éxito de la marca puede atribuirse a su amplia red de distribución, perfiles de sabor consistentes y estrategias de precios promocionales competitivos, que le han ayudado a mantener una posición dominante en los lineales minoristas.

El ron saborizado, que incluye opciones con infusión de frutas como coco, piña, mango y maracuyá, atrae a consumidores que priorizan la dulzura y las asociaciones de sabor tropical sobre las características tradicionales del ron. El portafolio de ron saborizado de Cruzan, que cuenta con 12 variantes distintas, representó una parte significativa del volumen de la marca en 2025. Esta amplia gama de ofertas permite a los minoristas proporcionar variedad a sus clientes sin requerir un espacio excesivo en estante para unidades de mantenimiento de stock (SKU) individuales. Este enfoque permite a los minoristas atender a una gama más amplia de preferencias de los consumidores mientras optimizan su gestión de inventario.

Por Canal de Distribución: La Recuperación del Canal Presencial Señala un Giro Experiencial

Se espera que los locales del canal presencial crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,92% hasta 2031, marcando el crecimiento más rápido entre los canales de distribución. Este crecimiento está impulsado por bares, restaurantes y hoteles que recuperan la cuota de mercado perdida durante los cierres relacionados con la pandemia. Estos establecimientos se centran en crear formatos experienciales para mejorar el compromiso con los clientes y justificar precios premium. Los canales fuera de establecimiento representaron el 77,53% del volumen de 2025, lo que refleja el hábito establecido de los consumidores de adquirir bebidas espirituosas en tiendas minoristas para el consumo en el hogar. Sin embargo, este dominio está disminuyendo gradualmente a medida que los consumidores más jóvenes priorizan cada vez más las experiencias sociales y los cócteles artesanales frente a la mezcla tradicional en casa. Dentro del segmento fuera de establecimiento, las tiendas especializadas de licores se distinguen por ofrecer personal especializado, selecciones de productos curadas y eventos de cata que replican el compromiso que se encuentra típicamente en los locales del canal presencial. En contraste, otros canales fuera de establecimiento, como los supermercados y tiendas de conveniencia, compiten principalmente centrándose en el precio y las estrategias promocionales.

La recuperación de los canales del canal presencial es particularmente evidente en las zonas urbanas, donde los bares de cócteles, los bares de ron de estilo speakeasy y los locales de estilo tiki han experimentado una expansión significativa desde 2024. Estos locales ofrecen a los consumidores experiencias multisensoriales que combinan cócteles artesanales, música en vivo y decoración inmersiva, creando una atmósfera única y atractiva. El Informe de Tendencias de Cócteles 2025 de Bacardi destaca que los cócteles experienciales, que incorporan elementos como humo, fuego o preparación en la mesa, son el formato de servicio de más rápido crecimiento en los establecimientos premium del canal presencial. Los cócteles a base de ron representan el 38% de esta categoría, lo que subraya su papel sustancial en el impulso de esta tendencia.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 39,11% del volumen del mercado, convirtiéndose en el segmento regional más grande. Este liderazgo está impulsado por Filipinas, donde Tanduay Distillers produce más de 20 millones de cajas anuales y domina el consumo doméstico gracias a precios competitivos y una extensa distribución minorista. India representa el segundo mercado más grande de la región, con McDowell's No.1 Rum manteniendo una cuota de mercado estimada del 40% a pesar de los desafíos regulatorios que exigen registros de impuestos especiales y presentaciones separadas a nivel estatal. En China, el mercado del ron sigue siendo poco desarrollado debido a las preferencias de los consumidores por el baijiu y el whisky. Sin embargo, las tendencias de premiumización y la creciente adopción de la cultura del cóctel en las ciudades de primer nivel como Shanghái y Pekín están creando oportunidades para las marcas de ron caribeño y artesanal. Indonesia y Tailandia enfrentan desafíos regulatorios, incluidas estrictas restricciones publicitarias y elevados impuestos especiales, que limitan el crecimiento del mercado y favorecen a las bebidas espirituosas de producción local.

Se proyecta que América del Sur crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,32% hasta 2031, convirtiéndose en el segmento regional de más rápido crecimiento. Este crecimiento está impulsado por el resurgimiento del ron artesanal en Colombia y el gradual giro de Brasil desde la cachaça hacia las importaciones añejas premium. En Colombia, las destilerías de patrimonio como Dictador, La Hechicera y Ron Santísima Trinidad están revitalizando recetas tradicionales, envejeciendo el ron en barricas de ex-bourbon y ex-jerez, y exportando a América del Norte y Europa a precios competitivos frente a las marcas caribeñas. En Brasil, el mercado del ron está limitado por el dominio cultural de la cachaça y sus protecciones regulatorias. Sin embargo, los consumidores urbanos en ciudades como São Paulo y Río de Janeiro están adoptando cada vez más los rones importados como símbolos de sofisticación y conectividad global.

América del Norte, Europa y Oriente Medio y África representan colectivamente la cuota de mercado restante, con cada región mostrando impulsores de crecimiento distintos y dinámicas competitivas propias. Los Estados Unidos son el mayor mercado por país individual, donde las destilerías artesanales en estados como Hawái, Rhode Island y Ohio están desafiando a las importaciones caribeñas al enfatizar la procedencia local y las prácticas de envejecimiento transparentes. En Canadá, las juntas de control de licores provinciales influyen en el mercado limitando la distribución y aplicando precios mínimos, aunque las tendencias de premiumización se alinean con las observadas en los Estados Unidos. En México, el ron compite con el tequila y el mezcal por el gasto de los consumidores, con las zonas turísticas costeras impulsando el consumo en el canal presencial a través de paquetes de hoteles todo incluido y ofertas en bares de playa. En Europa, los mayores mercados incluyen el Reino Unido, Alemania, España y Francia, que presentan perfiles de demanda maduros con crecimiento concentrado en rones añejos premium e innovaciones artesanales. El Plan de Registro de Mayoristas de Alcohol del Reino Unido impone requisitos de trazabilidad que benefician a las marcas establecidas con una sólida infraestructura de cumplimiento normativo, mientras que destilerías artesanales como Devon Rum Company han navegado con éxito estas regulaciones para acceder a los canales minoristas y del canal presencial. Oriente Medio y África enfrentan barreras regulatorias y culturales, con ventas de alcohol restringidas o prohibidas en varios países. Sin embargo, Sudáfrica, los Emiratos Árabes Unidos y Turquía representan focos de demanda donde las comunidades de expatriados y el turismo impulsan el consumo.

Panorama Competitivo

El Mercado Global del Ron está moderadamente concentrado, con actores principales como Diageo plc, Pernod Ricard SA, Beam Suntory, Inc. y Davide Campari-Milano N.V. liderando marcas prominentes. Mientras tanto, los productores regionales y las destilerías artesanales están aprovechando las oportunidades para dirigirse a segmentos nicho. Los desarrollos estratégicos revelan un enfoque dual: las empresas multinacionales están desinvirtiendo en marcas de ron blanco de bajo margen mientras adquieren activos súper-premium para diversificar y fortalecer sus portafolios. Los productores artesanales se centran en la procedencia local, los métodos de envejecimiento transparentes y las estrategias de venta directa al consumidor para expandir su presencia en el mercado en las regiones desarrolladas. Por ejemplo, la venta de Pampero y Cacique por parte de Diageo plc en 2024, seguida de su adquisición de Don Papa, subraya su cambio de los segmentos de productos básicos a las marcas premium con mayores márgenes de beneficio bruto por caja. De manera similar, la adquisición de Courvoisier por parte de Davide Campari-Milano N.V. por USD 1,32 mil millones en 2024 demuestra su estrategia de integrar la experiencia en ron y coñac, incorporando potencialmente técnicas de acabado en barrica y un posicionamiento de lujo en su portafolio de ron.

Están surgiendo nuevas oportunidades en tres áreas clave: productos listos para beber (RTD) con bajo contenido de alcohol por volumen (ABV) dirigidos a consumidores conscientes de su salud, rones añejos con declaraciones de procedencia transparentes que compiten con el whisky, y marcas orientadas a la sostenibilidad que utilizan envases reciclados y métodos de producción neutros en carbono. Destilerías artesanales como Foursquare en Barbados y Newport Craft Brewing en Rhode Island están aprovechando estas tendencias lanzando expresiones de barrica única, ofreciendo visitas a las destilerías e interactuando con los consumidores a través de plataformas de redes sociales.

Aunque la adopción de tecnología en el mercado del ron es limitada en comparación con otras categorías de bebidas espirituosas, algunas marcas están utilizando la cadena de bloques para la trazabilidad de la cadena de suministro, la realidad aumentada para contar historias en las etiquetas y las plataformas de comercio electrónico para las ventas directas. Los marcos regulatorios, como el Plan de Registro de Mayoristas de Alcohol del Reino Unido, que exige el mantenimiento de registros digitales y pistas de auditoría, están alentando a los actores más pequeños a invertir en software de cumplimiento normativo y sistemas de inventario basados en la nube. Los disruptores emergentes incluyen destilerías artesanales colombianas que combinan recetas tradicionales con estrategias de marketing modernas, productores filipinos que amplían las exportaciones más allá de los mercados domésticos, y microdestilerías europeas que apuntan a cuentas premium del canal presencial con lanzamientos de edición limitada.

Líderes de la Industria del Ron

Diageo plc

Pernod Ricard SA

Beam Suntory Inc.

Campari Group

Tanduay Distillers Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Himmaleh Spirits, conocida por marcas como Kumaon&I y Bandarful, ha lanzado Neoli Himalayan Rum, posicionado como el primer ron blanco puro de estilo Agricole del Himalaya en el mundo. Destilado en Kumaon, establece un nuevo estándar para las bebidas espirituosas indias basadas en el terruño.

- Marzo de 2025: Wray & Nephew ha presentado Wray's 43, un nuevo ron blanco jamaicano exclusivo para el Reino Unido, con un ABV del 43%. Este lanzamiento tiene como objetivo aprovechar el creciente apetito por bebidas espirituosas sabrosas y aptas para mezclar. Este ron de edición limitada, una mezcla de rones blancos jamaicanos sin añejar, seduce el paladar con notas de frutas ricas, piña chamuscada y melaza.

- Marzo de 2025: Brugal Rum presentó la Andrés Brugal Edición 02, que marca el segundo lanzamiento limitado en su línea de ron ultra-premium, con apenas 416 botellas distribuidas en todo el mundo. Con un precio de USD 3.000 cada una, esta edición destaca por su mezcla de cuatro barricas individuales envejecidas en roble americano, con notas de coco, vainilla y especias sutiles.

- Diciembre de 2024: Synergy Flavours ha presentado una nueva gama de sabores de ron, dirigida tanto a bebidas alcohólicas como a productos bajos en alcohol o sin alcohol. Esta línea de ron presenta tres perfiles genuinos: ron blanco, oscuro y especiado. Además, ofrece tres sabores inspirados en cócteles: Daiquiri de Fresa, Mojito y Piña Colada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del ron como las ventas al por menor y en hostelería de bebidas espirituosas destiladas a partir de melaza o zumo de caña de azúcar fermentado, embotelladas con un mínimo de 37,5% de alcohol por volumen y clasificadas comercialmente como ron blanco, dorado, oscuro, especiado o aromatizado en todos los niveles de precios.

Exclusión del ámbito de aplicación: Se omiten el alcohol industrial, los cócteles listos para beber y las bebidas espirituosas a base de caña no etiquetadas como "ron".

Segmentación

- Por Tipo de Producto

- Blanco

- Dorado

- Oscuro

- Por Usuario Final

- Hombres

- Mujeres

- Por Categoría

- Natural/Sin Sabor

- Saborizado

- Especiado

- Por Canal de Distribución

- Canal Presencial

- Fuera de Establecimiento

- Tiendas Especializadas/Licoreras

- Otros Canales Fuera de Establecimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a maestros mezcladores, compradores de duty-free, grandes distribuidores y jefes de gremios de coctelería de Asia-Pacífico, Europa, América y África para verificar los repartos de volúmenes, los ratios de premiumización y los márgenes de los canales. A continuación, realizaron breves encuestas en línea entre consumidores urbanos para comprobar las preferencias de sabor y ocasión que no estaban claras en los datos secundarios.

Investigación documental

Empezamos con estadísticas de dominio público, como los datos de envíos de Comtrade de la ONU, los archivos de consumo de alcohol per cápita de la Organización Mundial de la Salud, los registros nacionales de impuestos especiales y los cuadros de mando de llegadas de turistas, porque estas series revelan la demanda subyacente y los balances comerciales. Los informes 10-K de las empresas, los informes de los inversores y los archivos de aduanas nos proporcionaron los precios medios de venta y las tendencias de la mezcla de marcas, mientras que organismos comerciales como la Asociación de Productores de Ron y Licores de las Indias Occidentales y los documentos sobre derechos de aduanas nos ayudaron a determinar la producción regional. Herramientas de suscripción como D&B Hoovers y Dow Jones Factiva enriquecieron nuestras comprobaciones financieras sobre los principales destiladores. Esta lista es ilustrativa; durante la recopilación y validación de los datos se revisaron muchas otras referencias abiertas y de pago.

Dimensionamiento y previsión del mercado

Aplicamos un modelo de consumo aparente descendente que parte de la producción del país más las importaciones netas, convierte los litros a granel en cajas de nueve litros y, a continuación, valora el pool utilizando los precios de estantería medios ponderados. Los roll-ups de los proveedores y las comprobaciones de precios × cajas por muestreo actúan como guardarraíles ascendentes. Las variables clave que alimentan el modelo incluyen la producción de caña de azúcar, la población en edad legal de beber, la renta real disponible, las noches de turismo y los cambios en los impuestos especiales, cada uno proyectado hasta 2030. Una regresión multivariante con el PIB per cápita y la cuota de primas como factores determinantes establece la TCAC de base, que se somete a pruebas de estrés mediante análisis de escenarios antes de su finalización.

Ciclo de validación y actualización de datos

Los resultados del modelo se contrastan con series históricas, ratios de homólogos y auditorías de canales; los valores atípicos provocan un nuevo contacto con los expertos. Dos revisiones de analistas preceden a la aprobación. Los informes se actualizan cada doce meses, y los cambios importantes en la normativa o las obligaciones provocan actualizaciones provisionales para que los clientes reciban la visión más reciente.

Ancla de credibilidad para las cifras del mercado del ron

Los valores del ron publicados suelen ser divergentes porque las empresas seleccionan diferentes mezclas de productos, bases de precios y cadencias de actualización, y rara vez concilian los flujos comerciales con los agotamientos del comercio minorista.

Los principales factores que explican las diferencias son la menor gama de productos, la valoración en fábrica sin márgenes en la distribución, una validación primaria más ligera y actualizaciones menos frecuentes, que en conjunto comprimen los totales comunicados por varios editores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 36,28 B (2025) | Inteligencia de Mordor | |

| USD 19,17 B (2025) | Consultoría global A | Excluye las referencias artesanales de primera calidad y utiliza los ingresos del fabricante sin márgenes del canal. |

| USD 14,63 B (2025) | Diario profesional B | Enfoque de fábrica, cobertura regional limitada, ciclo de actualización de cinco años |

En resumen, al alinear la producción, el comercio y la fijación de precios al por menor y al revisar anualmente los supuestos, Mordor ofrece una base de referencia transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar para la planificación y la inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global del ron?

El tamaño del mercado global del ron fue de USD 37,53 mil millones en 2026.

¿A qué velocidad está creciendo el segmento de ron premium?

Las expresiones doradas y añejas avanzan a una CAGR del 3,81% hasta 2031.

¿Qué región está expandiéndose más rápidamente?

América del Sur lidera con una CAGR proyectada del 4,32% hasta 2031.

¿Qué tamaño tiene la base de consumidoras femeninas del ron?

Las mujeres representaron aproximadamente el 38% de la demanda de 2025 y están creciendo a una CAGR del 4,13% hasta 2031.

¿Qué cuota tiene el ron oscuro?

El ron oscuro mantuvo el 41,02% de la cuota del mercado global del ron en 2025.

Última actualización de la página el: