Tamaño y Participación del Mercado de Bebidas Energéticas de Bangladesh

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

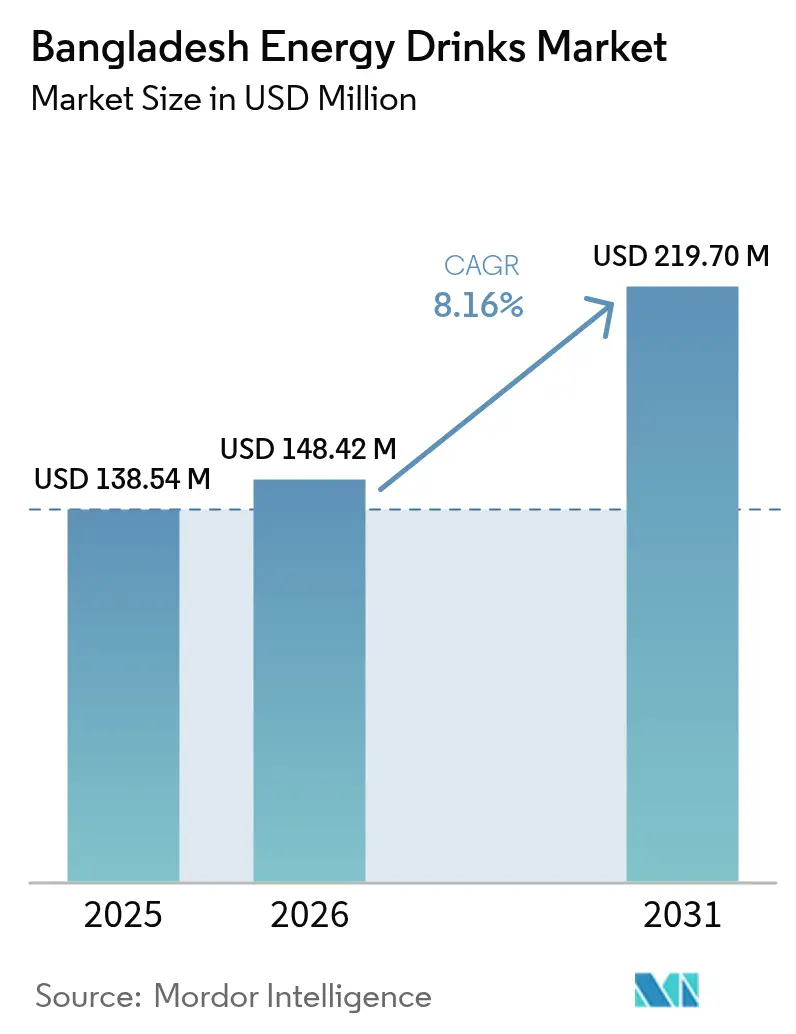

| Tamaño del mercado en el año base (2025) | 138.54 Millones de dólares |

| Tamaño del Mercado (2026) | 148.42 Millones de dólares |

| Tamaño del Mercado (2031) | 219.70 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.16% CAGR |

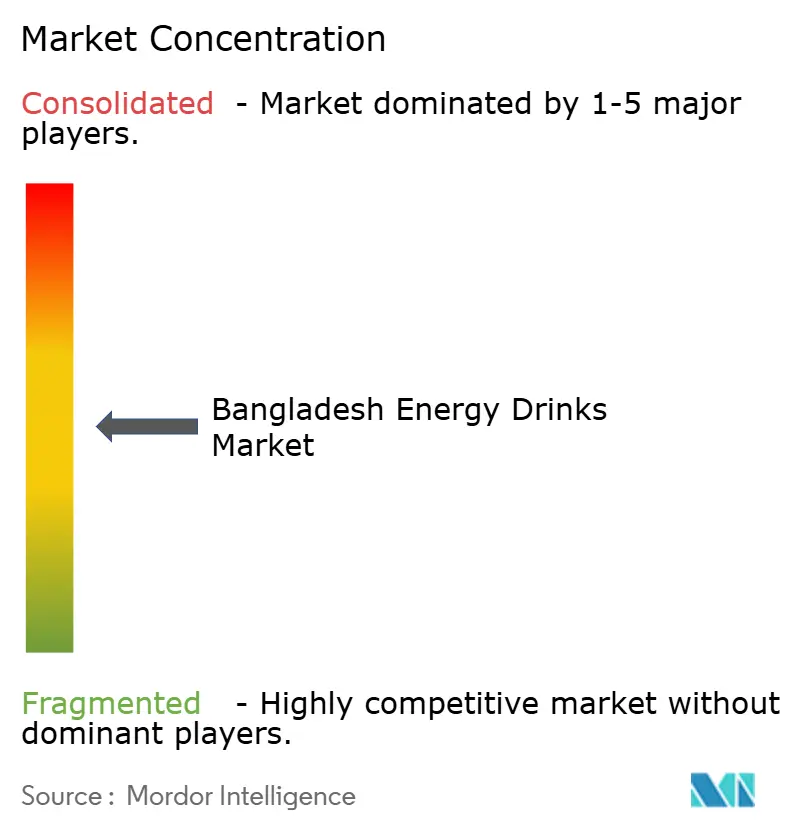

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas de Bangladesh por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas energéticas de Bangladesh crezca desde USD 138,54 millones en 2025 y USD 148,42 millones en 2026 hasta USD 219,70 millones en 2031, registrando una CAGR del 8,16% entre 2026 y 2031. El mercado de bebidas energéticas de Bangladesh se está expandiendo rápidamente, impulsado por la concentración urbana en Daca y regulaciones más estrictas de seguridad alimentaria y cumplimiento halal. Los tiempos de desplazamiento más prolongados y el crecimiento del empleo basado en la economía colaborativa están incrementando la demanda de fuentes de cafeína convenientes, particularmente entre los consumidores jóvenes. A pesar de la elevada carga fiscal general sobre las bebidas, las marcas están utilizando canales de comercio organizado y comercio electrónico para reducir los eslabones de la cadena de suministro y mantener precios competitivos. Las multinacionales como PepsiCo y Red Bull están reforzando su posicionamiento premium a través de patrocinios de críquet y campañas de influenciadores digitales. Mientras tanto, los actores locales como PRAN-RFL Group y Akij Group defienden su participación mediante precios agresivos y promociones en el punto de venta.

Conclusiones Clave del Informe

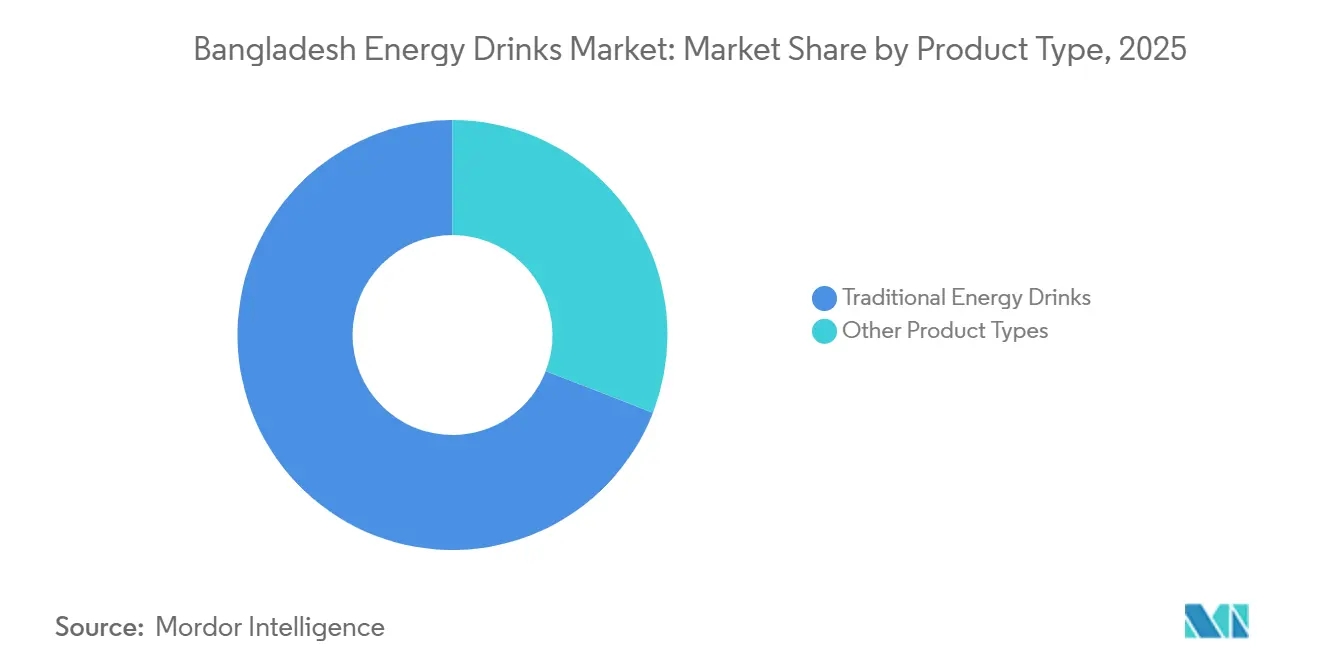

- Por tipo de producto, las bebidas energéticas tradicionales representaron el 69,12% de la participación del mercado de bebidas energéticas de Bangladesh en 2025, mientras que se proyecta que otros tipos de productos registren la CAGR más rápida del 8,57% hasta 2031.

- Por tipo de envase, las latas representaron el 42,05% del tamaño del mercado de bebidas energéticas de Bangladesh en 2025, mientras que las botellas representan el formato de mayor crecimiento con una CAGR del 9,07% hasta 2031.

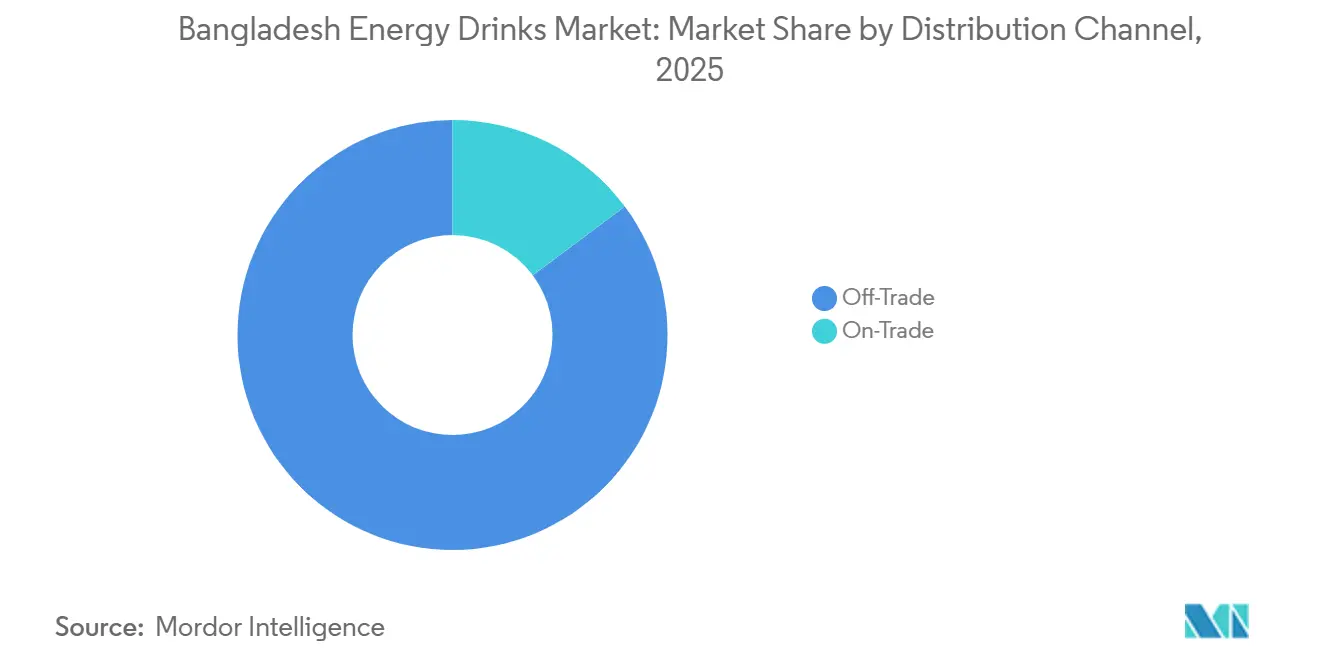

- Por canal de distribución, los puntos de venta minorista concentraron el 85,20% de los ingresos en 2025, mientras que los establecimientos de hostelería están proyectados para crecer más rápido, avanzando a una CAGR del 8,95% hasta 2031.

- Por geografía, Daca dominó con una participación en valor del 36,95% en 2025 y se proyecta que crezca a una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas de Bangladesh

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estilos de vida urbanos acelerados que impulsan la demanda de opciones de consumo convenientes | +1.80% | Núcleos urbanos de Daca y Chittagong, con expansión hacia ciudades secundarias | Mediano plazo (2–4 años) |

| Crecimiento de los canales de comercio moderno y expansión de la infraestructura de cadena de frío | +1.50% | Nacional, con ganancias tempranas en el área metropolitana de Daca que concentra la expansión de los establecimientos Shwapno | Largo plazo (≥4 años) |

| Tendencia creciente de premiumización con mayor preferencia por ingredientes más saludables | +1.20% | Segmentos afluentes de Daca y Chittagong; penetración rural limitada | Mediano plazo (2–4 años) |

| Fuerte impulso promocional a través de publicidad intensiva y patrocinios de eventos | +1.00% | Nacional, concentrado en metrópolis con alta afición al críquet | Corto plazo (≤2 años) |

| Introducción de variantes sin azúcar dirigidas a consumidores conscientes de su salud | +0.90% | Hogares de clase media urbana en Daca y Chittagong | Mediano plazo (2–4 años) |

| Certificación halal que mejora la confianza del consumidor y fortalece la demanda | +0.70% | Nacional, con expansión exportadora hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estilos de vida urbanos acelerados que impulsan la demanda de opciones de consumo convenientes

La rápida expansión urbana en ciudades como Daca y Chittagong está redefiniendo las preferencias de bebidas, ya que los desplazamientos más largos, las condiciones de vida densas y las exigentes ocupaciones en el sector servicios empujan a los consumidores hacia opciones de bebidas energéticas convenientes y listas para consumir. Con tiempos de desplazamiento que a menudo superan los 90 minutos y la inflación que reduce el gasto discrecional, los formatos de bebidas energéticas individuales y asequibles han ganado terreno entre trabajadores de oficina, estudiantes, repartidores y empleados de turno nocturno. El auge gradual del comercio moderno y las plataformas de comercio rápido ha fortalecido aún más las compras por impulso y las compras repetidas, integrando las bebidas funcionales en las rutinas diarias. Por ejemplo, un estudio de PLOS Global Public Health destaca que el 44,4% de los adolescentes consume actualmente bebidas carbonatadas a diario, lo que señala una creciente aceptación de los productos energéticos de estilo occidental [1]Fuente: Munmun Shabnam Bipasha et al., "Consumo de Bebidas Azucaradas entre Estudiantes Universitarios de Bangladesh," Revista Internacional de Ciencias de la Salud Pública, iaescore.com. Las poblaciones universitarias, en particular las que compaginan compromisos académicos y laborales a tiempo parcial, representan una sólida base de consumidores, pero la demanda es igualmente visible entre el personal de fábricas de confección, profesionales de tecnología de la información y mensajeros de la economía colaborativa que buscan un estado de alerta sostenido. En conjunto, estos cambios estructurales urbanos y laborales están expandiendo de manera constante el consumo base de bebidas energéticas en los centros metropolitanos de Bangladesh.

Crecimiento de los canales de comercio moderno y expansión de la infraestructura de cadena de frío

El ecosistema minorista de Bangladesh se está modernizando rápidamente, fortaleciendo el alcance de las bebidas energéticas en los centros urbanos y semiurbanos emergentes. Las cadenas organizadas como Shwapno, que ahora opera cientos de establecimientos en todo el país, y Agora están optimizando la adquisición a través de modelos de abastecimiento directo, reduciendo los márgenes de los intermediarios y permitiendo precios más competitivos para los formatos populares de botellas de PET. El apoyo de las políticas públicas, incluida la eliminación del IVA en las compras en supermercados, ha estimulado aún más el tráfico en las tiendas y mejorado la asequibilidad para los compradores sensibles al precio. Mientras tanto, los mercados en línea como Chaldal y Daraz están mejorando la conveniencia a través de la entrega a domicilio, lo que resulta especialmente atractivo para los consumidores con limitaciones de tiempo. En el lado de la oferta, las importantes inversiones en almacenamiento con control de temperatura y líneas de producción aséptica de alta capacidad están fortaleciendo la eficiencia de la cadena de frío y garantizando una calidad de producto consistente. En conjunto, estos avances están mejorando la disponibilidad en los lineales, manteniendo condiciones óptimas de refrigeración y reforzando los patrones de consumo repetido dentro del segmento de bebidas energéticas de Bangladesh.

Tendencia creciente de premiumización con mayor preferencia por ingredientes más saludables

El creciente escrutinio sobre los niveles de azúcar y cafeína está redefiniendo la categoría de bebidas energéticas de Bangladesh, impulsando a las marcas a reformular sus productos con menos azúcar, cafeína equilibrada e ingredientes funcionales añadidos como vitaminas y electrolitos. En 2025, ACME amplió su presencia con ION, posicionado firmemente dentro del segmento de bebidas energéticas, alineándose con los estándares de cumplimiento establecidos por la Institución de Normas y Pruebas de Bangladesh tras una supervisión regulatoria más estricta. De manera similar, Bruvana Sports+ entró al mercado como una bebida energética orientada al rendimiento, destacando las afirmaciones de etiqueta limpia y la ausencia de colorantes o edulcorantes artificiales para atraer a consumidores urbanos conscientes de su salud. Los hallazgos de laboratorio que revelaron concentraciones elevadas de cafeína en ciertos productos aceleraron aún más las estrategias de reformulación y posicionamiento premium. Los profesionales de clase media están cada vez más dispuestos a pagar más por bebidas energéticas percibidas como más seguras y funcionalmente superiores. A pesar de las presiones fiscales, los fabricantes están ampliando sus carteras de bebidas energéticas sin azúcar y enriquecidas, transformando la categoría de una oferta puramente estimulante a un segmento más orientado al estilo de vida.

Fuerte impulso promocional a través de publicidad intensiva y patrocinios de eventos

A medida que la diferenciación de productos se reduce, la competencia en el sector de bebidas energéticas de Bangladesh está siendo impulsada cada vez más por una marca emocionalmente resonante en lugar de afirmaciones funcionales. Las empresas están invirtiendo fuertemente en acuerdos con el críquet, embajadores de celebridades y campañas de influenciadores hiperlocales para profundizar el compromiso juvenil. Globe Soft Drinks ha acelerado el crecimiento de Royal Tiger a través de una amplia presencia televisiva y publicidad exterior en gran formato que atrae tanto a audiencias metropolitanas como semiurbanas. Los actores globales como PepsiCo (a través de Sting) y Red Bull están canalizando presupuestos sustanciales hacia promociones de video en YouTube y Facebook para captar la población digital en rápida expansión de Bangladesh. Los períodos de sensibilidad geopolítica han redefinido aún más la dinámica del mercado, permitiendo a las marcas nacionales adoptar un posicionamiento patriótico y ganar terreno cuando el sentimiento hacia las multinacionales se debilita. En conjunto, estas estrategias han transformado las bebidas energéticas de estimulantes de nicho a bebidas de estilo de vida culturalmente arraigadas en un período relativamente corto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preocupación de los consumidores por el exceso de azúcar y cafeína | -1.3% | Nacional, con mayor escrutinio en los círculos médicos y académicos de Daca | Mediano plazo (2–4 años) |

| Creciente presencia de productos falsificados que distorsionan los precios del mercado | -1.1% | Daca, Chittagong y centros mayoristas periurbanos | Corto plazo (≤2 años) |

| Mayor sensibilidad al precio entre los consumidores | -0.8% | Bangladesh rural y segmentos urbanos de bajos ingresos | Corto plazo (≤2 años) |

| Mayores impuestos especiales sobre refrescos carbonatados y bebidas energéticas | -0.6% | Nacional, afectando a todos los productores del sector formal | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preocupación de los consumidores por el exceso de azúcar y cafeína

El creciente escrutinio clínico está redefiniendo la percepción de las bebidas energéticas en Bangladesh, particularmente entre los consumidores urbanos informados. Las evaluaciones académicas independientes han identificado contenidos de cafeína en los principales envases de 250 ml que oscilan aproximadamente entre 22 mg y 65 mg, mientras que otras revisiones de laboratorio han señalado niveles que superan los umbrales de referencia internacionales, junto con cantidades de azúcar que pueden aproximarse o superar los límites de ingesta diaria recomendada en una sola porción. Los profesionales de la salud, incluidos especialistas del Hospital General BIRDEM, también han advertido contra el consumo frecuente de bebidas de tipo electrolítico debido a los elevados niveles de sodio y los posibles riesgos de presión arterial, una preocupación importante en un país con millones de pacientes diabéticos. En respuesta a las crecientes preocupaciones de salud, la Autoridad de Seguridad Alimentaria de Bangladesh ha tomado medidas de cumplimiento contra los fabricantes no conformes, mientras que las autoridades han enfatizado una mayor transparencia en el etiquetado del contenido de azúcar y cafeína. Esta narrativa regulatoria y médica en evolución está fomentando un cambio gradual hacia un consumo moderado y alternativas sin azúcar, restringiendo ligeramente el crecimiento proyectado de la categoría.

Mayores impuestos especiales sobre refrescos carbonatados y bebidas energéticas

Las redadas realizadas en marzo de 2025 expusieron una red de fabricación clandestina que suministraba productos de imitación a los mercados mayoristas, donde se venden a precios hasta un 40% más bajos que las marcas auténticas. Esta cadena de suministro paralela socava significativamente a los actores legítimos y genera pérdidas fiscales sustanciales para el gobierno. Las recientes operaciones de control descubrieron una red de suministro informal que distribuye productos de imitación en los mercados mayoristas, donde se venden a precios significativamente más bajos que las marcas establecidas, lo que genera pérdidas de ingresos notables para el gobierno. A pesar de múltiples operativos de cumplimiento y acciones legales en los últimos meses, los esfuerzos regulatorios han carecido de consistencia. Las bebidas energéticas falsificadas continúan reapareciendo en los canales minoristas, socavando la confianza del consumidor en las certificaciones oficiales de calidad. Esta actividad continua en el mercado gris interrumpe la competencia leal y desafía la estabilidad del segmento organizado. Esta actividad informal persistente comprime los márgenes de las marcas organizadas, limita su capacidad de trasladar los altos costos de los impuestos especiales y, en última instancia, restringe la premiumización en el sector de bebidas energéticas de Bangladesh.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Tradicionales Impulsan el Liderazgo del Mercado

Las Bebidas Energéticas Tradicionales siguen siendo la columna vertebral del mercado de bebidas energéticas de Bangladesh, representando una participación dominante del 69,12% en 2025. Su fortaleza radica en el sólido reconocimiento de marca, los precios asequibles y el amplio alcance de distribución en las redes minoristas urbanas y semiurbanas. Las marcas locales como Akij Food & Beverage Ltd. (Speed) y Globe Soft Drinks Ltd. (Royal Tiger) se han posicionado estratégicamente como alternativas rentables a los actores internacionales, atrayendo a consumidores sensibles al precio. Los puntos de precio competitivos refuerzan su accesibilidad entre los compradores del mercado masivo. La sólida reputación establecida y la profunda penetración en los minoristas continúan impulsando ventas de alto volumen. Sin embargo, el creciente escrutinio regulatorio y los requisitos de cumplimiento de calidad pueden influir gradualmente en las estructuras de costos dentro de este segmento orientado al volumen.

Otras Bebidas Energéticas están emergiendo como la categoría de mayor crecimiento, proyectada para expandirse a una CAGR del 8,57% hasta 2031. Este segmento incluye formulaciones enriquecidas con electrolitos, enriquecidas con vitaminas, sin azúcar y bajas en calorías adaptadas a las preferencias cambiantes de los consumidores. La creciente conciencia sobre la salud, junto con la creciente población diabética de Bangladesh, está acelerando la demanda de opciones energéticas reducidas en azúcar y funcionales. Los profesionales urbanos, particularmente dentro del grupo de edad de 26 a 35 años, se sienten cada vez más atraídos por bebidas funcionales compactas que ofrecen beneficios específicos más allá de la estimulación por cafeína. La diversificación de la cartera por parte de los principales actores como PRAN-RFL Group refleja un cambio estratégico hacia ofertas premium y de nicho. Respaldado por la supervisión regulatoria de la Institución de Normas y Pruebas de Bangladesh, el segmento se está beneficiando de la creciente confianza del consumidor y las tendencias graduales de premiumización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Latas Dominan Mientras las Botellas Crecen con Fuerza

Las latas siguen siendo el segmento de envase más grande, representando el 42,05% de las ventas totales en 2025, lo que refleja su fuerte asociación con la calidad premium y los estándares internacionales. El formato de aluminio ofrece una protección superior contra la luz y el oxígeno, lo que ayuda a extender la vida útil más allá de seis meses en el clima tropical de Bangladesh. Esta ventaja de conservación favorece la consistencia del sabor, un factor muy valorado por los consumidores urbanos. Las marcas globales premium como Red Bull continúan aprovechando las latas para reforzar el posicionamiento aspiracional y justificar precios más altos. A pesar de los mayores costos unitarios, el formato mantiene la demanda debido a su autenticidad percibida y su superior integridad del producto. Si bien están surgiendo conversaciones sobre sostenibilidad, las decisiones de compra siguen estando influenciadas principalmente por la imagen de marca y los indicadores de calidad.

Las botellas, en particular los formatos de PET, representan el segmento de mayor crecimiento, proyectado para expandirse a una CAGR del 9,07%, reduciendo constantemente la brecha con las latas. El envase de PET ofrece ahorros del 30–40% en costos de materias primas y reduce los riesgos de rotura durante el transporte a través de rutas de distribución congestionadas. Su menor peso y apilabilidad mejoran la eficiencia logística, especialmente para las entregas de comercio electrónico y micro-almacenes. Los fabricantes prefieren las botellas para equilibrar la asequibilidad con la visibilidad del producto, un factor clave de compra en el comercio minorista tradicional. La flexibilidad del formato también permite tamaños de envase variados, apoyando tanto la conveniencia urbana como la sensibilidad al precio rural. A medida que la asequibilidad y la eficiencia de distribución ganan prioridad, las botellas se están convirtiendo cada vez más en la columna vertebral operativa del panorama de envases de bebidas energéticas de Bangladesh.

Por Canal de Distribución: Supremacía del Canal Minorista con Crecimiento del Canal Horeca

El segmento minorista emergió como el mayor canal de distribución en 2025, representando el 85,20% del volumen total del mercado, lo que refleja la fuerte dependencia de Bangladesh de las ventas de bebidas lideradas por el comercio minorista. Los supermercados, los establecimientos de conveniencia y las tiendas de comestibles tradicionales continúan siendo el ancla de la distribución de bebidas energéticas en las áreas urbanas y semiurbanas, mientras que las plataformas de comestibles en línea como Chaldal y Daraz impulsan un cambio hacia las compras digitales. Según el Banco Mundial, el uso de internet en Bangladesh aumentó un 6% en los últimos dos años para alcanzar el 45% en 2023, acelerando la adopción de comestibles en línea y las ventas de bebidas lideradas por el comercio electrónico [2]Fuente: Banco Mundial, "Base de Datos del Banco Mundial", data.worldbank.org. Los actores del comercio moderno están fortaleciendo aún más su posición a través de pedidos basados en aplicaciones, entrega a domicilio y modelos de recogida en tienda, lo que permite a las marcas optimizar la visibilidad, las promociones y el compromiso del consumidor, reforzando el dominio del canal minorista.

En contraste, el canal horeca representa el segmento de mayor crecimiento, proyectado para expandirse a una CAGR del 8,95% durante el período de pronóstico. Aunque comparativamente menor en participación, los cafés, los restaurantes de servicio rápido, los hoteles y los locales de entretenimiento están posicionando cada vez más las bebidas energéticas como ofertas premium de alto margen. Se espera que el crecimiento de los centros de trabajo colaborativo, los salones de deportes electrónicos, los clubes deportivos y las instalaciones de comedor corporativo, particularmente en ciudades importantes como Daca y Chittagong, eleve gradualmente el consumo en el establecimiento. A medida que los ingresos disponibles aumentan y el gasto orientado al estilo de vida gana impulso, los canales de hostelería se están convirtiendo en elementos críticos para la visibilidad de la marca, el marketing experiencial y la colocación de productos premium dentro del panorama de bebidas en evolución de Bangladesh.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Daca, que representa el 36,95% del valor del mercado en 2025 y se proyecta que se expanda a una sólida CAGR del 9,12% hasta 2031, sigue siendo el ancla del mercado de bebidas energéticas de Bangladesh. Como centro económico y administrativo del país, concentra los ingresos disponibles más altos y una densa fuerza laboral urbana. Los exigentes horarios de trabajo, la presión académica y los prolongados tiempos de desplazamiento sostienen un consumo constante entre estudiantes, profesionales y trabajadores del sector servicios. La presencia del comercio organizado, liderada por cadenas como Shwapno y Agora, garantiza una fuerte visibilidad del producto y acceso a la cadena de frío en todos los segmentos de ingresos. Las variantes premium ganan terreno entre los empleados corporativos, mientras que las marcas locales asequibles continúan impulsando ventas de alto volumen. La división también sirve como plataforma estratégica de lanzamiento para la introducción de nuevos productos y la prueba de SKU premium.

La División de Chittagong continúa beneficiándose de su papel como principal puerto y corredor industrial de Bangladesh. La manufactura orientada a la exportación, los astilleros de desguace y las operaciones logísticas generan una demanda constante de trabajadores industriales y empleados por turnos que buscan soluciones energéticas convenientes. El aumento de la actividad comercial y los salarios industriales están fortaleciendo el poder adquisitivo de los hogares, reduciendo gradualmente la brecha de consumo con Daca. La creciente base urbana de la región y la modernización del comercio minorista están apoyando una mayor penetración de las marcas. Sin embargo, los cuellos de botella en la infraestructura y la congestión relacionada con el puerto aún plantean desafíos operativos que pueden afectar la eficiencia de la distribución y los ciclos de inventario.

El Resto de Bangladesh, incluidas las zonas rurales y semiurbanas de otras divisiones, sigue siendo comparativamente poco penetrado, pero presenta un importante potencial de crecimiento a largo plazo. Según el Banco Mundial, la población urbana representó aproximadamente el 33% de la población total de Bangladesh en 2024, lo que pone de relieve el sustancial potencial de consumo rural a medida que la infraestructura y el acceso al comercio minorista continúan expandiéndose [3]Fuente: Banco Mundial, "Base de Datos del Banco Mundial", data.worldbank.org. La expansión de las redes viales, la electrificación rural y la conectividad móvil están permitiendo una distribución de última milla más profunda. Las remesas están mejorando los ingresos disponibles, fomentando la prueba de formatos de bebidas energéticas asequibles en envases pequeños. Los conglomerados nacionales como PRAN-RFL Group demuestran cómo una sólida distribución a nivel nacional puede desbloquear la demanda más allá de los centros metropolitanos. Con la continuación de las mejoras en infraestructura y la formalización del comercio minorista, estas regiones están posicionadas para convertirse en la próxima frontera de crecimiento para la industria de bebidas energéticas de Bangladesh.

Panorama Competitivo

La intensidad competitiva en el mercado de bebidas energéticas de Bangladesh sigue siendo moderada, ya que los principales grupos nacionales concentran una participación significativa mientras que los actores más pequeños e informales fragmentan la captura de valor general. Las empresas locales establecidas como PRAN-RFL Group, Globe Soft Drinks, Osotspa Co. Ltd, Red Bull GmbH y Akij Food & Beverage, entre otras, aprovechan redes de distribución profundamente arraigadas, producción rentable y sólidas relaciones con los minoristas para proteger sus posiciones dominantes en el mercado masivo. Sus ventajas de escala les permiten competir eficazmente en precios mientras mantienen una disponibilidad nacional consistente en los centros urbanos y semiurbanos.

Al mismo tiempo, la competencia está evolucionando más allá de las bebidas energéticas carbonatadas tradicionales hacia carteras de bebidas funcionales diversificadas. Las empresas están ampliando su cartera de productos hacia otras formulaciones orientadas al rendimiento para aprovechar las tendencias de estilo de vida emergentes y los segmentos de consumidores de nicho. La premiumización está ganando terreno gradualmente, particularmente en las áreas urbanas, donde los consumidores de mayores ingresos muestran interés en formulaciones mejoradas y estándares de calidad internacional. Este cambio refleja una estrategia de doble vía: penetración liderada por el volumen en segmentos sensibles al precio junto con un posicionamiento premium selectivo.

En el lado de la oferta, las inversiones en automatización, tecnologías de control de calidad y optimización de la cadena de suministro están fortaleciendo la eficiencia de fabricación y el cumplimiento regulatorio. Las certificaciones como la acreditación halal de la Institución de Normas y Pruebas de Bangladesh refuerzan la credibilidad tanto en los mercados nacionales como en los potenciales mercados de exportación, especialmente en los corredores de Oriente Medio. Sin embargo, el marco regulatorio gobernado por la Institución de Normas y Pruebas de Bangladesh (BSTI) y la Autoridad de Seguridad Alimentaria de Bangladesh (BFSA) eleva las barreras de entrada, favoreciendo a los actores establecidos con suficiente capital para cumplir con los mandatos de cumplimiento y calidad en evolución.

Líderes del Sector de Bebidas Energéticas de Bangladesh

PRAN-RFL Group Ltd

Osotspa Co. Ltd

Red Bull GmbH

Globe Soft Drinks & AST Beverage Ltd.

Akij Food & Beverage Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: PepsiCo Bangladesh, con el objetivo de captar el mercado juvenil, lanzó su bebida energética Sting en una botella de PET de 200 ml, con un precio de venta al público de Tk 30. El lanzamiento fue respaldado por una extensa campaña de marketing "Shock Lagbei", que abarcó plataformas de televisión, digitales y exteriores.

- Marzo de 2025: ACME Consumer Products Ltd lanzó su bebida de hidratación ION, respondiendo a la creciente demanda de bebidas de reposición de electrolitos y realizando una notable incursión en el mercado de bebidas funcionales.

- Diciembre de 2024: PRAN-RFL Group anunció planes integrales de sostenibilidad, que incluyen una reducción del 20% en el consumo de energía con un 25% proveniente de fuentes renovables para 2030, junto con un compromiso de reciclar todos los plásticos y utilizar el 90% de ingredientes locales.

Alcance del Informe del Mercado de Bebidas Energéticas de Bangladesh

Las bebidas energéticas contienen una alta concentración de estimulantes, principalmente cafeína, taurina, ginseng, guaraná y otros. Mejoran el rendimiento físico junto con el estado de alerta mental. El mercado de bebidas energéticas de Bangladesh está segmentado por envase y canales de distribución. Según el envase, el mercado está segmentado en latas y botellas de PET. Además, según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/comestibles, tiendas en línea y otros. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Bebidas Energéticas Tradicionales |

| Otras Bebidas Energéticas |

| Latas |

| Botellas |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales Minoristas |

| Daca |

| Chittagong |

| Resto de Bangladesh |

| Por Tipo de Producto | Bebidas Energéticas Tradicionales | |

| Otras Bebidas Energéticas | ||

| Por Tipo de Envase | Latas | |

| Botellas | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por Región | Daca | |

| Chittagong | ||

| Resto de Bangladesh | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bebidas energéticas de Bangladesh en 2031?

Se proyecta que alcance USD 219,70 millones en 2031, avanzando a una CAGR del 8,16% desde 2026.

¿Qué tipo de producto crece más rápido dentro del espacio de bebidas energéticas de Bangladesh?

Se espera que Otros Tipos de Productos registren la CAGR más rápida del 8,57% a medida que los consumidores exploran nuevas ofertas de productos.

¿Qué tendencias de envase deben observar los proveedores?

Las latas aún dominan con una participación del 42,05% en 2025, pero las botellas están ganando terreno a una CAGR del 9,07%.

¿Qué región muestra el mayor crecimiento del mercado?

Daca registró la mayor participación de mercado del 36,95% en 2025, siendo también el segmento de mayor crecimiento con una CAGR del 9,12% hasta 2031.

Última actualización de la página el: