Tamaño y Participación del Mercado de Software de Gestión de Eventos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

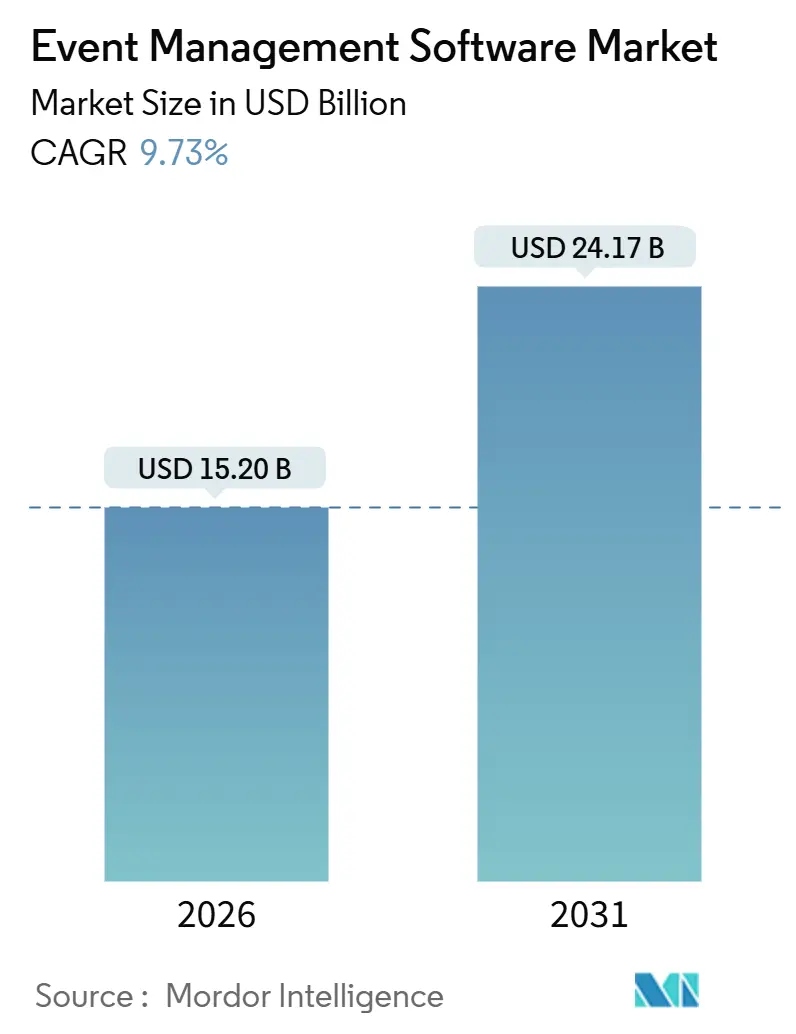

| Tamaño del Mercado (2026) | 15.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Eventos por Mordor Intelligence

El tamaño del mercado de software de gestión de eventos asciende a USD 15.200 millones en 2026 y se proyecta que alcance USD 24.170 millones para 2031, reflejando una CAGR del 9,73%. El crecimiento está sostenido por la personalización impulsada por inteligencia artificial que mejora la participación de los asistentes, los informes de sostenibilidad obligatorios que elevan la demanda de módulos de análisis de carbono, y el despliegue global de infraestructura 5G que respalda experiencias híbridas en tiempo real. Los proveedores están desplazando el énfasis de las herramientas de ejecución hacia la atribución de ingresos, lo que impulsa la inversión en software de análisis e informes. La implementación en la nube continúa dominando a medida que las empresas consolidan sus pilas de SaaS y buscan escalabilidad inmediata, mientras que las plataformas de venta de entradas de autoservicio desbloquean nueva demanda de sedes pequeñas y medianas. En todas las regiones, el mercado de software de gestión de eventos se beneficia de la infraestructura MICE respaldada por el gobierno en el Golfo y la acelerada adopción de inteligencia artificial en Asia Pacífico, aunque la fatiga de suscripciones y las normas de residencia de datos moderan las perspectivas generales de crecimiento.

Conclusiones Clave del Informe

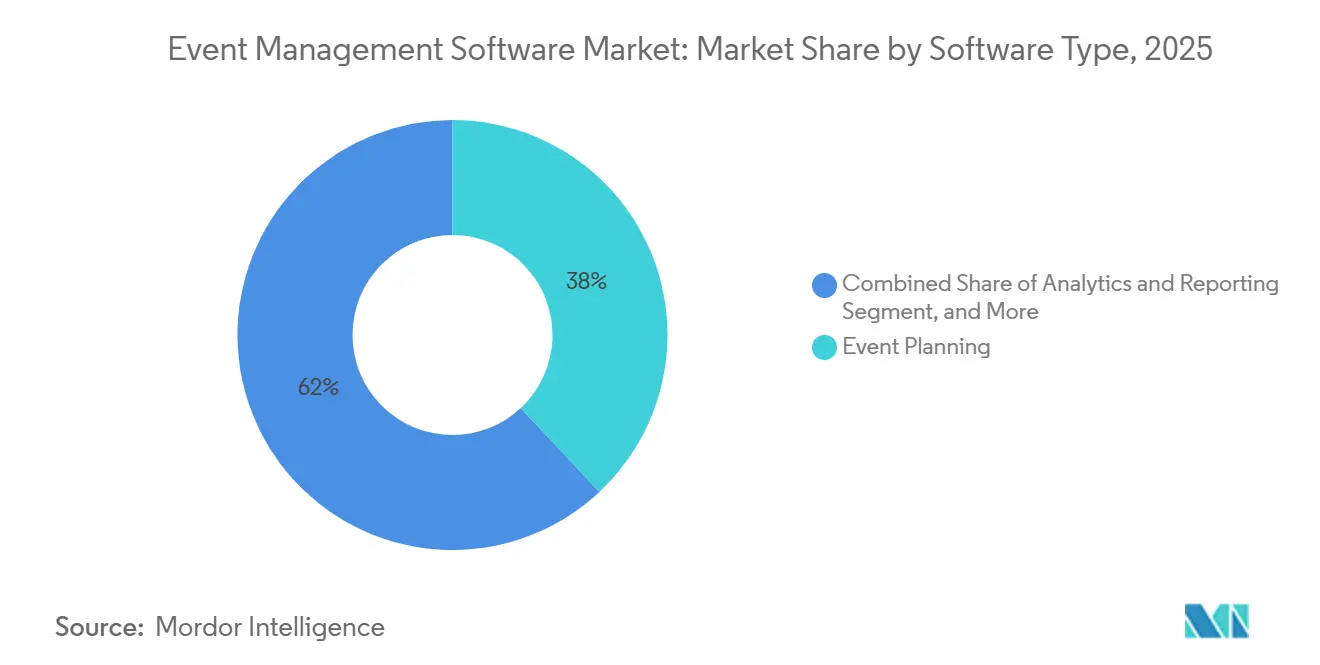

- Por tipo de software, la Planificación de Eventos lideró con una participación de ingresos del 38,03% en 2025; se prevé que Análisis e Informes se expanda a una CAGR del 10,22% hasta 2031.

- Por implementación, las plataformas en la Nube mantuvieron una participación del 71,29% del tamaño del mercado de software de gestión de eventos en 2025 y avanzan a una CAGR del 10,91% hasta 2031.

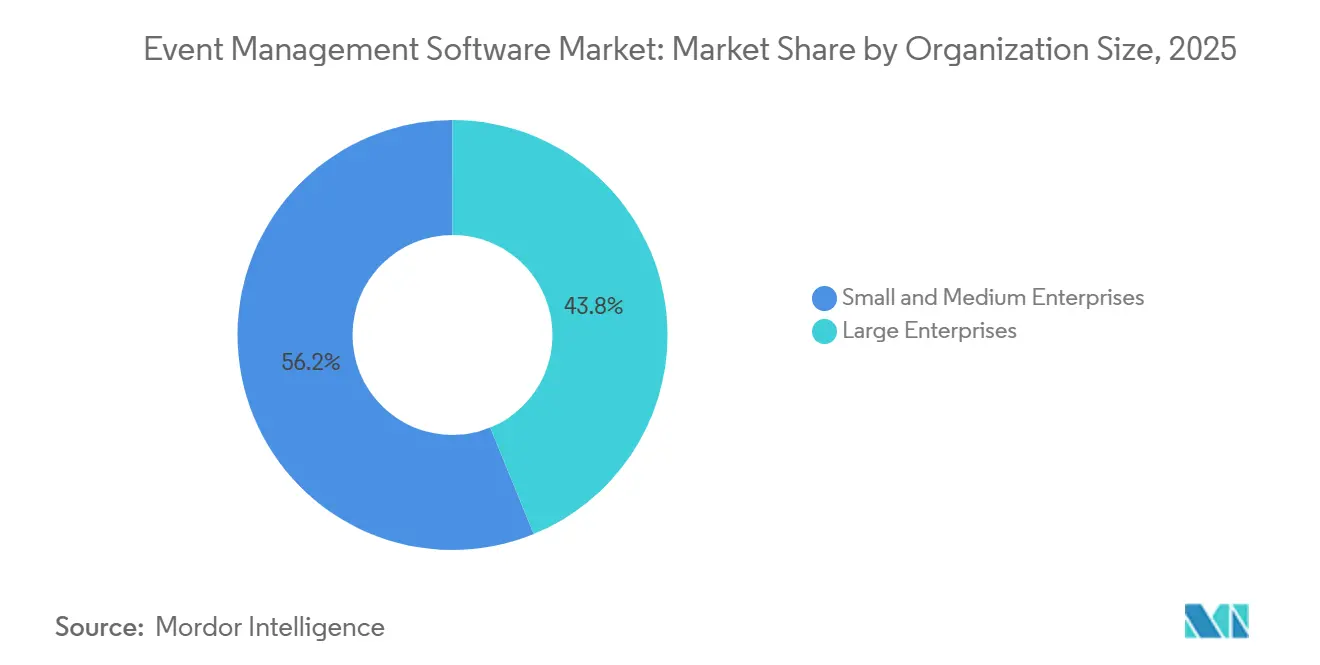

- Por tamaño de organización, las Pequeñas y Medianas Empresas representaron el 56,17% de la participación del mercado de software de gestión de eventos en 2025, creciendo a una CAGR del 10,37% hasta 2031.

- Por vertical de usuario final, los eventos corporativos mantuvieron una participación del 43,25% en 2025, mientras que se proyecta que Educación registre una CAGR del 10,82% hasta 2031.

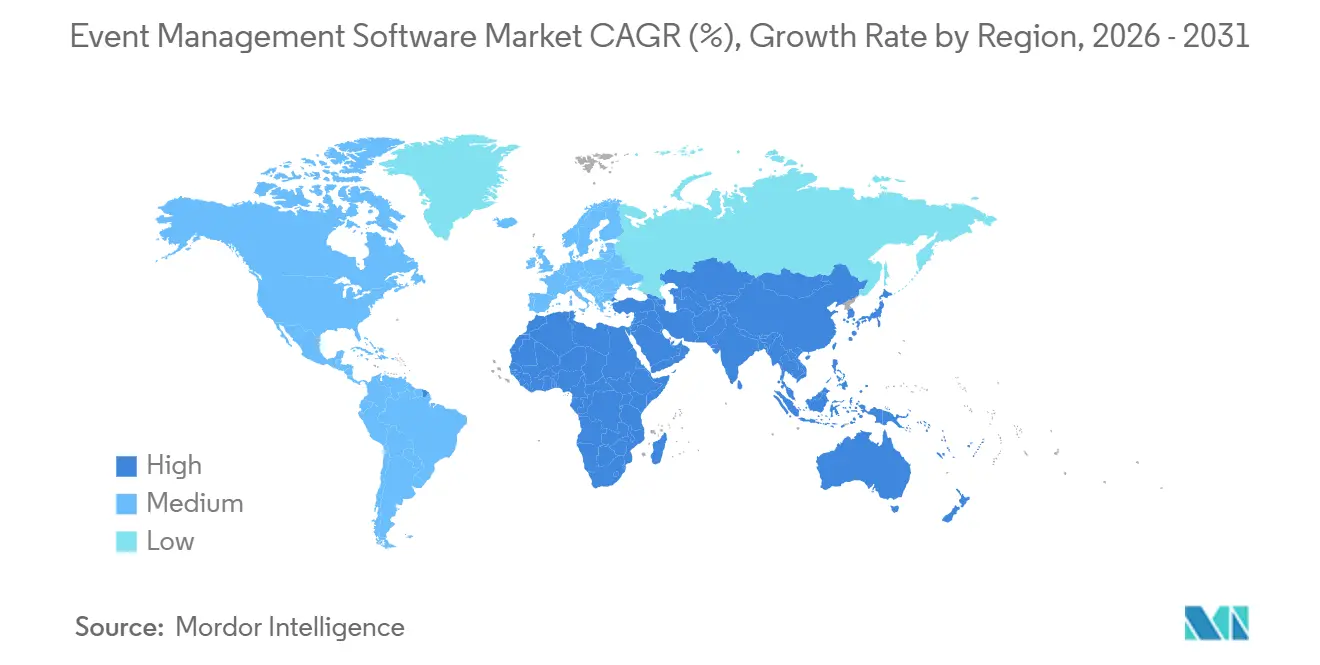

- Por geografía, América del Norte capturó una participación del 41,32% en 2025; se espera que Asia Pacífico registre una CAGR del 11,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Eventos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la Personalización Impulsada por Inteligencia Artificial en Eventos Virtuales, Híbridos y Presenciales | +1.80% | Global, con adopción temprana en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Rápida Adopción de Sistemas de Venta de Entradas de Autoservicio por Sedes Pequeñas y Medianas | +1.20% | Global, concentrado en América del Norte, Europa y América Latina | Mediano plazo (2-4 años) |

| Despliegue a Gran Escala de 5G y FTTX que Permite Transmisiones en Vivo Interactivas en Tiempo Real | +1.50% | América del Norte, Europa, mercados principales de Asia Pacífico; expansión a Oriente Medio | Mediano plazo (2-4 años) |

| Informes de Sostenibilidad Obligatorios que Impulsan la Demanda de Módulos de Análisis de Carbono | +0.90% | Europa (líder), América del Norte, Asia Pacífico (emergente) | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura MICE Respaldada por el Gobierno en las Economías del CCG | +1.10% | Oriente Medio (enfoque en el CCG: Emiratos Árabes Unidos, Arabia Saudita), expansión a Asia Pacífico y África | Mediano plazo (2-4 años) |

| Creciente Adopción de Suites de Eventos para Todo el Campus en Consorcios de Educación Superior | +0.70% | América del Norte, Europa, Asia Pacífico (Australia, India) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Motores de Personalización Impulsados por Inteligencia Artificial

El software de eventos está evolucionando de herramientas de registro transaccional a centros de participación predictiva que sirven agendas personalizadas, recomendaciones de networking y contenido en tiempo real. En junio de 2025, Cvent lanzó CventIQ, un módulo de inteligencia artificial generativa que automatiza la elaboración de solicitudes de propuestas, la comparación de sedes y la segmentación de asistentes, reduciendo la carga de trabajo de los planificadores en un 30%.[1]Cvent, "Informe de Abastecimiento de Planificadores Cvent 2025: Edición Asia," Cvent, cvent.com El Copiloto de Event OS de Bizzabo, introducido en noviembre de 2024, aplica modelos de lenguaje de gran escala para crear resúmenes de sesiones y proponer nuevos temas de grupos de trabajo al instante.[2]Bizzabo, "Lanzamiento de Event OS Copilot," Bizzabo, bizzabo.com Asia Pacífico lidera la adopción, con el 87% de los planificadores ya implementando funciones de inteligencia artificial en 2025 en comparación con el 54% en Europa, lo que señala un panorama de dos velocidades que presiona a los rezagados. Las plataformas que no logren integrar flujos de trabajo impulsados por inteligencia artificial corren el riesgo de convertirse en productos genéricos a medida que los compradores priorizan la inteligencia de participación sobre la ejecución básica.

Venta de Entradas de Autoservicio para PYME

Los portales de venta de entradas sin código permiten a las sedes con menos de 500 asientos evitar largos ciclos de ventas y lanzar eventos en cuestión de horas.[3]Ticket Tailor, "Funciones Mejoradas de Venta de Entradas de Autoservicio," Ticket Tailor, tickettailor.com La actualización de julio de 2024 de Ticket Tailor ofreció precios por niveles múltiples y asientos reservados que los organizadores configuran sin soporte del proveedor, reduciendo el tiempo de comercialización de semanas a horas. Los datos de comportamiento de los clientes muestran que el 81% de los compradores intenta resolver sus consultas de forma autónoma antes de contactar con el soporte; las sedes que utilizan marketing de referidos automatizado reportan un incremento en ventas del 15-25%. América Latina y África son puntos emergentes donde los paisajes de sedes fragmentados favorecen la transparencia en los precios por entrada. Como resultado, el mercado de software de gestión de eventos ahora captura un mayor volumen de eventos de bajo presupuesto que los actores establecidos antes pasaban por alto.

Despliegue de 5G y Fibra que Potencia las Transmisiones en Vivo

Las limitaciones de latencia que afectaban a los eventos híbridos están retrocediendo a medida que los operadores despliegan redes 5G independientes y redes troncales de fibra hasta el punto de conexión. El ensayo basado en segmentación de Vodafone de febrero de 2025 garantizó ancho de banda dedicado para conciertos en vivo, asegurando tiempos de respuesta inferiores a 100 milisegundos para encuestas y sesiones de preguntas y respuestas. Verizon siguió con transmisión multimcámara en 4K en las principales sedes de los Estados Unidos en 2025, lo que convirtió las sesiones híbridas en generadores de ingresos primarios en lugar de opciones de respaldo. Los patrocinadores ahora pagan primas por métricas de participación digital disponibles únicamente a través de transmisiones interactivas, lo que lleva a los proveedores a integrar codificación de tasa de bits adaptativa, análisis en tiempo real y asociaciones con redes de distribución de contenido que elevan las barreras técnicas de entrada.

Informes de Sostenibilidad Obligatorios

La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea obliga a las grandes empresas a divulgar las emisiones de Alcance 3, incluidos los viajes de negocios y los eventos. Por lo tanto, los organizadores necesitan calculadoras de carbono que rastreen los desplazamientos de los asistentes, los residuos de catering y la energía de las sedes. ADNEC destacó estas funciones en las licitaciones de 2025 para atraer conferencias multinacionales, demostrando que la sostenibilidad se ha convertido en un criterio de adquisición. Los módulos alineados con la norma ISO 14064 y el Protocolo de Gases de Efecto Invernadero están pasando de ser complementos premium a requisitos estándar, y los proveedores sin paneles de control integrados corren el riesgo de ser excluidos de las solicitudes de propuestas corporativas para 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fricción en la Integración de Sistemas de Gestión de Propiedades Heredados en Regiones en Desarrollo | -0.80% | Asia Pacífico (excluidos China y Japón), África, América Latina | Mediano plazo (2-4 años) |

| Creciente Fatiga de Suscripciones de SaaS entre Clientes Empresariales | -1.20% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Saturación de Eventos y Escrutinio Presupuestario por parte de las Empresas | -0.90% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidades de Cumplimiento de Residencia de Datos y Privacidad | -0.70% | Europa (RGPD), Asia Pacífico (China, India), Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga de Suscripciones de SaaS

Las empresas están reevaluando el gasto en software tras los aumentos de precios de los proveedores que promediaron dos dígitos en 2025. Dado que las plataformas de eventos se utilizan de forma episódica en lugar de diaria, los equipos de adquisiciones apuntan a las licencias anuales para recortes antes que a otras aplicaciones. Los compradores ahora prefieren contratos basados en el uso con cláusulas de salida, lo que lleva a los proveedores a agrupar registro, video y análisis en un único contrato para minimizar el riesgo de abandono. Las plataformas que no puedan articular un retorno sobre la inversión claro se enfrentan a ciclos de ventas más largos y presión sobre los descuentos.

Residencia de Datos y Cumplimiento de Privacidad

El RGPD, la Ley de Protección de Información Personal de China y los mandatos emergentes de nube soberana requieren alojamiento específico por región que eleva los costos de infraestructura al tiempo que expone a los proveedores no conformes a prohibiciones de adquisición. La guía de Microsoft hace hincapié en las evaluaciones de impacto y los flujos de trabajo de derecho al borrado incluso para empresas sin presencia europea. Solo un puñado de plataformas ofrecen centros de datos multirregionales; el resto debe asociarse con proveedores locales o arriesgarse a ser excluido de las licitaciones gubernamentales y del sector sanitario. El cumplimiento normativo se ha convertido así en una ventaja competitiva en el mercado de software de gestión de eventos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: Los Módulos de Análisis Capturan la Atribución de Ingresos Posteriores al Evento

Las herramientas de análisis e informes son la categoría de mayor expansión, registrando una CAGR del 10,22% hasta 2031 a medida que los organizadores exigen pruebas del retorno sobre la inversión. Se proyecta que el tamaño del mercado de software de gestión de eventos asignado a estos módulos se amplíe notablemente a medida que Cvent integra el análisis de video con inteligencia artificial de Goldcast en su plataforma, permitiendo a los especialistas en marketing rastrear las caídas de espectadores, las repeticiones de contenido y la contribución al flujo de ventas. Las aplicaciones de Planificación de Eventos aún representaron el 38,03% de los ingresos de 2025, anclando los flujos de trabajo de registro y agenda. Sin embargo, las plataformas de venta de entradas independientes corren el riesgo de convertirse en productos genéricos a menos que integren precios dinámicos y detección de fraude que impulsen un rendimiento medible. Otras soluciones de nicho —aplicaciones móviles, suites de emparejamiento y estudios virtuales— continúan fragmentándose porque los proveedores especializados pueden superar en innovación en profundidad de funciones para verticales como conferencias académicas o festivales de música.

En paralelo, los compradores empresariales esperan cada vez más un camino fluido desde la promoción previa al evento hasta la atribución posterior al evento. Esta expectativa acelera la consolidación a medida que los generalistas adquieren líderes de análisis de nicho para cubrir brechas de capacidad. El mercado de software de gestión de eventos está, por lo tanto, transitando hacia nubes de participación unificadas que tratan los eventos como una parte de un motor de contenido siempre activo, en lugar de ocurrencias aisladas.

Por Implementación: Las Plataformas en la Nube Dominan a través de la Economía de Múltiples Inquilinos

Las implementaciones en la nube representaron el 71,29% de los ingresos de 2025 y crecen a un ritmo anual del 10,91% a medida que los proveedores aprovechan la infraestructura elástica y las actualizaciones automáticas. La actualización TM1 de Ticketmaster de marzo de 2025 demostró la eficiencia del modelo al gestionar 5.000 transacciones por minuto durante las ventas antes de reducir la escala en cuestión de horas. El tamaño del mercado de software de gestión de eventos vinculado a las instalaciones locales se mantiene estable en los ámbitos de defensa y gobierno, donde las redes aisladas son obligatorias. Digitevent mitiga las brechas de conectividad en los mercados rurales ofreciendo escaneo de códigos QR sin conexión que posteriormente sincroniza los datos de los asistentes.

Las arquitecturas híbridas que combinan paneles de control en la nube con dispositivos de borde en el sitio están emergiendo como el compromiso predeterminado, lo que permite a los proveedores atender a agencias reguladas sin mantener bases de código separadas. Durante el período de pronóstico, la penetración de la nube continuará expandiéndose, pero la resiliencia local persistirá donde dominen las preocupaciones de soberanía o conectividad.

Por Tamaño de Organización: Las PYME Impulsan el Volumen a través de Portales Sin Código

Las Pequeñas y Medianas Empresas representaron el 56,17% del gasto de 2025, expandiéndose a una CAGR del 10,37% a medida que los portales de autoservicio reducen los tiempos de configuración y eliminan la fricción en las ventas. La interfaz en español de Eventzilla, actualizada en octubre de 2024, demuestra cómo la localización amplía el alcance entre las PYME latinoamericanas que carecen de recursos de tecnología de la información. Las Grandes Empresas, por el contrario, exigen profundidad de integración con Salesforce, SAP y Workday, lo que impulsa a las plataformas a construir interfaces de programación de aplicaciones robustas y obtener la certificación SOC 2 Tipo II. La adquisición de ON24 por parte de Cvent por USD 400 millones en diciembre de 2025 ilustra cómo los proveedores unifican los datos de seminarios web con la asistencia presencial para satisfacer los requisitos empresariales.

Por lo tanto, coexisten dos propuestas de valor divergentes dentro del mercado de software de gestión de eventos: el autoservicio de bajo contacto que se basa en la transparencia de precios, y las suites empresariales de alto contacto que se basan en la integración y el cumplimiento normativo. Los proveedores capaces de atender ambos extremos, como la combinación de venta de entradas freemium y interfaces de programación de aplicaciones empresariales de Eventbrite, están en posición de capturar una participación desproporcionada.

Por Vertical de Usuario Final: La Educación Supera al Sector Corporativo a través de la Consolidación en el Campus

Los eventos corporativos mantuvieron una participación del 43,25% en 2025, pero Educación es el segmento de mayor crecimiento con una CAGR del 10,82% a medida que las universidades migran de herramientas departamentales puntuales a suites para todo el campus. Momentus Technologies apoyó a 175 clientes de educación superior en 2025, permitiendo a las instituciones consolidar presupuestos y lograr ahorros de software del 30-40%. Modern Campus irrumpió en este espacio con Conference Manager, que vincula la inscripción en educación continua con la participación de exalumnos, aumentando la asistencia hasta en un 30%.

Los eventos gubernamentales priorizan la seguridad y la accesibilidad, impulsando la demanda de autorización FedRAMP y documentación VPAT. Los medios de comunicación y el entretenimiento, incluidos festivales y conciertos, enfatizan la mitigación del fraude: Ticket Fairy afirma una reducción del 99,9% en entradas falsificadas gracias a los códigos QR rotativos. Otros verticales —sanidad, asociaciones comerciales— se inclinan hacia proveedores que integran funciones especializadas como el seguimiento de créditos de educación médica continua o la recuperación de clientes potenciales de expositores, reforzando la segmentación del sector.

Análisis Geográfico

América del Norte mantuvo el 41,32% de los ingresos de 2025, respaldada por una infraestructura MICE madura y una densa base de sedes centrales de empresas Fortune 500. Sin embargo, las presiones de costos provocadas por la inflación en viajes llevaron al 52% de los planificadores a reducir la asistencia internacional en el cuarto trimestre de 2025. Canadá y México se benefician de la deslocalización cercana a medida que las empresas estadounidenses eligen sedes más próximas, pero las normas de transferencia de datos transfronterizos bajo el Tratado entre México, Estados Unidos y Canadá obligan a los proveedores a documentar las salvaguardas de residencia. A medida que los presupuestos se ajustan, el mercado de software de gestión de eventos ve cómo las empresas consolidan sus listas de proveedores en unas pocas plataformas profundamente integradas.

Asia Pacífico es el motor de crecimiento, con una CAGR proyectada del 11,01% hasta 2031. La encuesta de Cvent a planificadores en Asia de 2025 encontró que el 74% de los encuestados aumentó los presupuestos de eventos y el 88% estableció objetivos de sostenibilidad. Las naciones del Consejo de Cooperación del Golfo añaden impulso a través de centros de convenciones multimillonarios y programas de visados simplificados. Arabia Saudita registró un crecimiento del 44% en el sector MICE en 2024, respaldado por USD 156 millones en incentivos. India apuesta por el SaaS en la nube que integra pagos UPI, mientras que China impone la implementación en nube soberana, lo que obliga a los proveedores extranjeros a asociarse para el alojamiento local.

El panorama de Europa está moldeado por las obligaciones del RGPD y los crecientes mandatos de sostenibilidad. El informe de Cvent para planificadores europeos de abril de 2025 señaló que el 67% de los planificadores aumentó los presupuestos a pesar de una inflación de costos del 20%. Alemania, el Reino Unido y Francia dominan el gasto, aunque los planificadores recurren cada vez más a sedes de Europa del Este para aliviar los costos. América del Sur y África siguen siendo mercados incipientes pero prometedores: plataformas locales como Even3 en Brasil y Boletia en México prosperan gracias a las integraciones de pago con Pix y Oxxo, mientras que los proveedores sudafricanos enfatizan el registro sin conexión para adaptarse a la conectividad irregular.

Panorama Competitivo

El mercado de software de gestión de eventos está moderadamente fragmentado: Cvent, Eventbrite, Stova, Bizzabo y Hopin controlan en conjunto aproximadamente el 35-40% de los ingresos. El capital de capital privado está acelerando la consolidación. Blackstone pagó USD 4.600 millones para adquirir Cvent en agosto de 2024, financiando adquisiciones complementarias como Splash y Goldcast que añaden sitios web creativos y análisis de video con inteligencia artificial a la plataforma principal. Vista Equity integró Tripleseat con su plataforma de hostelería, señalando nuevas consolidaciones en torno al abastecimiento de sedes y la gestión de catering.

La diferenciación tecnológica se centra en la inteligencia artificial y el cumplimiento normativo. Bizzabo obtuvo el estatus de Líder de Gartner en junio de 2025 por integrar inteligencia artificial generativa en el emparejamiento y la síntesis de contenidos. Ticketmaster actualizó SafeTix en enero de 2026 para reforzar la prevención del fraude en las puertas de los estadios. Competidores más pequeños como Ticket Fairy y Opendate apuntan a promotores independientes con tarifas transparentes y pagos diarios, socavando a los actores establecidos criticados por sus precios opacos.

Las oportunidades de espacio en blanco giran en torno a los paneles de control de contabilidad de carbono y las herramientas de monetización híbrida que combinan las necesidades de los patrocinadores con los datos de los asistentes. Los proveedores que poseen certificaciones SOC 2 Tipo II, ISO 27001 y específicas por región están posicionados para ganar licitaciones reguladas, mientras que los competidores no conformes corren el riesgo de descalificación. La claridad estratégica —ya sea amplitud horizontal o profundidad vertical— determinará a los ganadores a medida que el mercado de software de gestión de eventos madure.

Líderes de la Industria de Software de Gestión de Eventos

Cvent Inc.

Eventbrite Inc.

Stova, Inc.

Hopin Ltd.

ACTIVE Network, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La adquisición planificada de ON24 por parte de Cvent por USD 400 millones avanza hacia un cierre en el primer semestre, con el objetivo de fusionar el análisis de seminarios web con los flujos de trabajo de eventos de extremo a extremo.

- Enero de 2026: Ticketmaster Business mejoró la venta de entradas digitales SafeTix para mejorar la prevención del fraude y agilizar el acceso a las sedes.

- Diciembre de 2026: Eventbrite acordó ser adquirida por Bending Spoons por USD 500 millones en efectivo, con cierre previsto en el primer semestre de 2026.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de gestión de eventos como todas las plataformas con licencia o basadas en suscripción que permiten a los organizadores presupuestar, promocionar, registrar, emitir entradas, ejecutar y analizar eventos presenciales, virtuales o híbridos en entornos corporativos, públicos y sin fines de lucro.

Exclusión del alcance: los portales de reventa de entradas puros y las suites de CRM generalizadas sin módulos de eventos nativos no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Software

- Planificación de Eventos

- Marketing de Eventos

- Gestión de Sedes y Entradas

- Análisis e Informes

- Otros Tipos de Software

- Por Implementación

- Nube

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical de Usuario Final

- Corporativo

- Gobierno

- Educación

- Medios de Comunicación y Entretenimiento

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de plataformas, organizadores independientes y responsables de adquisiciones empresariales en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon los precios promedio por usuario, los factores desencadenantes de la rotación y las brechas de funcionalidades regionales, mientras que encuestas breves entre pequeñas agencias verificaron la penetración de usuarios en el segmento de menos de 500 delegados.

Investigación documental

Comenzamos con señales de demanda a nivel macroeconómico provenientes de fuentes como la Oficina de Estadísticas Laborales de EE. UU. (U.S. Bureau of Labor Statistics), las encuestas de TIC de Eurostat y los paneles de servicios digitales del MEITY de India para mapear el crecimiento en conferencias profesionales y reuniones híbridas. Grupos del sector, incluidos PCMA e IAEE, publicaron referencias de volumen de asistentes que ayudaron a establecer ratios de uso de referencia. Los registros de empresas en EDGAR, los comunicados de prensa archivados en Dow Jones Factiva y las familias de patentes indexadas en Questel revelaron ciclos de actualización tecnológica y rangos de precios. Los datos de envíos de Volza identificaron exportaciones de SaaS transfronterizas. Estas referencias construyeron el lienzo de demanda fundamental que nuestros analistas en Mordor complementaron con catalizadores de crecimiento a corto plazo. La lista anterior es ilustrativa; se revisaron muchas otras fuentes públicas y de suscripción para la triangulación.

Dimensionamiento del mercado y previsión

Reconstruimos la demanda de forma descendente alineando los recuentos globales de eventos profesionales con el gasto promedio en software por evento, y luego validamos los totales mediante la consolidación de ingresos de proveedores muestreados. Las variables clave incluyeron el volumen anual de eventos, la proporción de asistentes de pago, las tasas de adopción en la nube, la suscripción anual media por organizador, los movimientos de divisas y los ratios de conversión de freemium a pago. Un modelo de regresión multivariante vinculó estos factores a los ingresos históricos, produciendo un valor de mercado y una previsión para el futuro. Se aplicaron verificaciones ascendentes, como ASP x recuentos de organizadores activos, para reconciliar sesgos regionales y cubrir brechas de datos.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas; las reglas de varianza señalan desviaciones superiores a cinco puntos porcentuales, y las anomalías desencadenan un nuevo contacto con los encuestados clave. Los modelos se actualizan anualmente, con ajustes a mitad de ciclo cuando fusiones significativas o cambios regulatorios reconfiguran los supuestos.

Por qué la línea de base de software de gestión de eventos de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan inclusiones de software, lógicas de precios y calendarios de actualización distintos.

Los principales factores de brecha aquí incluyen si las herramientas freemium se monetizan, cómo se tratan los recargos por eventos híbridos y la cadencia con la que los ingresos en moneda extranjera se reindexan. Mordor reporta el valor pagadero capturado por los proveedores en 2025, mientras que algunos competidores citan los totales de facturación de 2024 o paquetes de servicios más amplios.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 13,80 B (2025) | Mordor Intelligence | - |

| USD 15,50 B (2024) | Global Consultancy A | Contabiliza suites de colaboración adyacentes y utiliza ASP a precio de lista |

| USD 8,40 B (2024) | Industry Analyst B | Excluye las plataformas exclusivamente virtuales y convierte los ingresos a las tasas de cambio promedio de 2023 |

En resumen, al seleccionar un alcance enfocado, reconciliar los precios con la facturación realizada y actualizar los datos cada doce meses, Mordor ofrece una línea de base equilibrada y verificable que los responsables de la toma de decisiones pueden seguir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión de eventos?

El mercado está valorado en USD 15.200 millones en 2026 y se proyecta que alcance USD 24.170 millones para 2031.

¿A qué velocidad se espera que crezca el mercado de software de gestión de eventos?

Se prevé que el mercado se expanda a una CAGR del 9,73% entre 2026 y 2031.

¿Qué región muestra el crecimiento más rápido para las plataformas de tecnología de eventos?

Se proyecta que Asia Pacífico registre una CAGR del 11,01% hasta 2031, la más rápida entre todas las regiones.

¿Por qué los módulos de análisis están ganando terreno entre los organizadores de eventos?

Los compradores necesitan cada vez más vincular la participación de los asistentes con los ingresos, lo que convierte a las herramientas de análisis e informes en el tipo de software de mayor crecimiento con una CAGR del 10,22%.

¿Cómo beneficia la implementación en la nube a los usuarios de software de eventos?

Las plataformas en la nube proporcionan escalabilidad inmediata, actualizaciones automáticas y eficiencia de costos, lo que les ayudó a asegurar el 71,29% de los ingresos de 2025.

¿Qué factor impulsa la demanda universitaria de plataformas de eventos?

Las universidades están consolidando las herramientas departamentales en suites para todo el campus que mejoran el control presupuestario y la interoperabilidad, lo que resulta en una CAGR del 10,82% para el segmento de educación.

Última actualización de la página el: