Tamaño y Participación del Mercado de Maquinaria Agrícola de Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

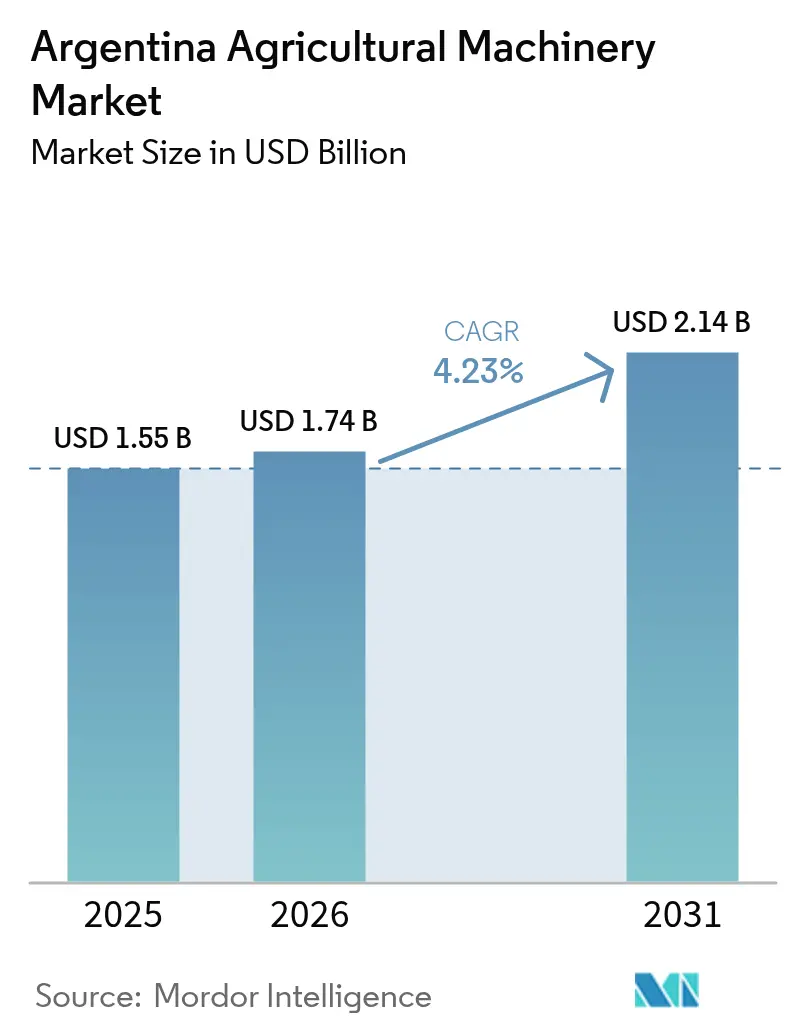

| Tamaño del mercado en el año base (2025) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de Argentina por Mordor Intelligence

Se proyecta que el tamaño del mercado de maquinaria agrícola de Argentina crecerá de USD 1,55 mil millones en 2025 a USD 1,74 mil millones en 2026, y se prevé que alcance USD 2,14 mil millones en 2031 a una CAGR del 4,23% durante el período 2026-2031. La recuperación sigue a la severa sequía de 2023-2024 que redujo la producción agrícola y provocó una fuerte caída en las ventas de maquinaria, pero las amplias reducciones arancelarias tanto en exportaciones como en bienes de capital importados están estimulando ahora los ciclos de compra. Según el Servicio Agrícola Exterior (FAS, por sus siglas en inglés) del Departamento de Agricultura de los Estados Unidos, las cosechas récord de granos y oleaginosas en 2025, lideradas por 27,5 millones de toneladas métricas de trigo y una proyección de 58 millones de toneladas métricas de maíz, han restaurado la liquidez de los productores y desencadenado una carrera por reemplazar flotas envejecidas con tractores, cosechadoras y sembradoras preparados para la agricultura de precisión [1]Fuente: Servicio Agrícola Exterior, "Argentina – Informe Anual de Granos y Alimentación," fas.usda.gov. Los tractores chinos de bajo costo han ingresado a través de canales no tradicionales, presionando los precios y acelerando la incorporación de tecnología por parte de los líderes históricos. Mientras tanto, los flujos de financiamiento climático y los programas de créditos de carbono están haciendo asequibles los implementos con sensores avanzados y los equipos de labranza reducida en regiones con escasez hídrica, añadiendo demanda estructural al mercado de maquinaria agrícola de Argentina.

Conclusiones Clave del Informe

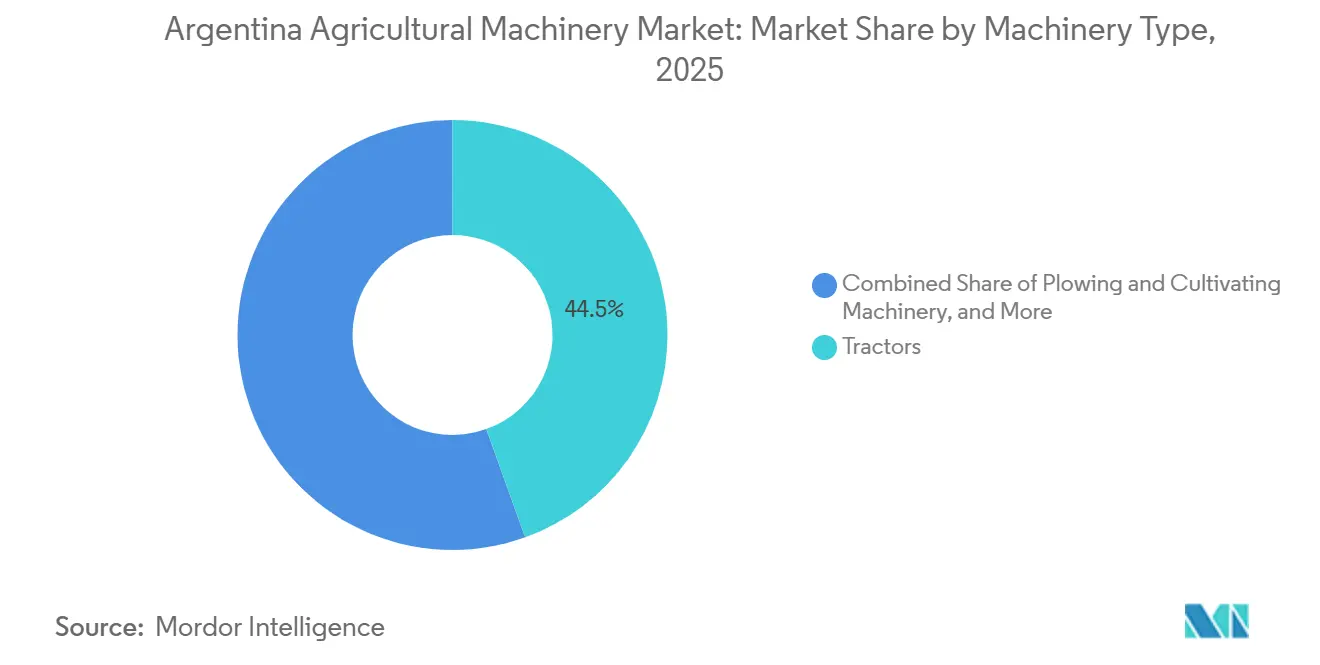

- Por tipo de maquinaria, los tractores lideraron con el 44,5% de la participación del mercado de maquinaria agrícola de Argentina en 2025, y se prevé que la maquinaria de riego se expanda a una CAGR del 5,4% hasta 2031, el ritmo más rápido entre todos los segmentos de productos, lo que refleja la crónica escasez hídrica en Cuyo y el Noroeste.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación del costo laboral acelera la adopción de la mecanización | +0.8% | Nacional, concentrado en el cinturón granero de la Pampa Húmeda | Mediano plazo (2-4 años) |

| Acceso a financiamiento climático multilateral para mejoras en tecnología agrícola | +0.6% | Nacional, con prioridad en Cuyo y el Noroeste propensos a sequías | Mediano plazo (2-4 años) |

| La conectividad 5G desbloquea la agricultura máquina a máquina en tiempo real | +0.5% | Zonas periféricas de Buenos Aires, Córdoba y Santa Fe | Largo plazo (≥ 4 años) |

| Primas de créditos de carbono para maquinaria de labranza reducida | +0.6% | Nacional, aprovechando el 90% de adopción de siembra directa | Mediano plazo (2-4 años) |

| La monetización de datos en la explotación impulsa implementos con sensores avanzados | +0.4% | Establecimientos de más de 1.000 hectáreas en la Pampa Húmeda | Largo plazo (≥ 4 años) |

| Electrificación de tractores especializados para huertos y viñedos | +0.2% | Región vitivinícola de Mendoza y huertos de la Patagonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación del Costo Laboral Acelera la Adopción de la Mecanización

Los salarios agrícolas aumentaron en términos de pesos durante 2024, pero la simultánea depreciación cambiaria elevó los costos laborales denominados en dólares, incrementando los gastos diarios de cosecha. La disminución de la disponibilidad de mano de obra rural está impulsando a los productores de granos en Buenos Aires y Córdoba a adoptar pulverizadoras autónomas y sembradoras guiadas por GPS, que pueden lograr un retorno de la inversión en tres ciclos de cultivo. Estas tecnologías no solo abordan la escasez de mano de obra, sino que también mejoran la eficiencia operativa y la precisión en las prácticas agrícolas. Las reducciones arancelarias implementadas en julio de 2025 redujeron el costo de desembarque de los equipos de precisión, haciendo los reemplazos más accesibles incluso para las explotaciones de tamaño mediano. Este cambio de política ha alentado a los agricultores a modernizar su maquinaria, impulsando aún más la productividad. Un solo tractor autónomo puede reemplazar a cuatro o seis trabajadores estacionales en una explotación de 500 hectáreas, mientras que los aplicadores de tasa variable ayudan a minimizar el desperdicio de fertilizantes al aplicar los insumos con mayor precisión. Estos factores combinados están impulsando una mayor demanda de maquinaria agrícola en el mercado argentino, a medida que los agricultores buscan optimizar costos y mejorar los rendimientos.

Acceso a Financiamiento Climático Multilateral para Mejoras en Tecnología Agrícola

El Banco Mundial, el Banco Interamericano de Desarrollo y el Banco de Desarrollo de América Latina y el Caribe se han comprometido colectivamente a apoyar tecnologías agrícolas climáticamente inteligentes. Estos fondos se ofrecen a tasas de interés significativamente más bajas que las tasas de préstamos locales en pesos [2]Fuente: Banco Mundial, "Panorama General de Argentina," worldbank.org. El financiamiento está dirigido a iniciativas como sistemas de riego por goteo y sembradoras de labranza reducida en regiones como Mendoza y el Noroeste semiárido, donde solo una porción limitada de las tierras agrícolas cuenta con riego. Los productores pueden combinar préstamos concesionales con ingresos provenientes de créditos de carbono, subsidiando efectivamente el costo de la maquinaria. Esta combinación de financiamiento asequible y fuentes adicionales de ingresos está impulsando una mayor adopción entre cooperativas y pequeños productores, contribuyendo al crecimiento sostenido del mercado de maquinaria agrícola de Argentina.

La Conectividad 5G Desbloquea la Agricultura Máquina a Máquina en Tiempo Real

El despliegue comercial del 5G en Argentina comenzó en 2024 y, a finales de 2025, los operadores habían activado torres rurales. Sin embargo, la cobertura sigue siendo limitada, sin alcanzar las tierras de cultivo del país. La latencia inferior a 50 milisegundos permite a los tractores autónomos ajustar las tasas de siembra o pulverización en tiempo real, mejorando los rendimientos en proyectos piloto. Esta tecnología tiene el potencial de revolucionar las prácticas agrícolas al permitir operaciones más precisas y eficientes, reducir el desperdicio y optimizar el uso de recursos. Los préstamos satelitales tienen como objetivo extender el acceso a banda ancha a los hogares rurales para 2028. Hasta entonces, muchas explotaciones dependen de maquinaria de precisión sin conexión que carga los datos posteriormente, lo que limita los beneficios inmediatos. No obstante, se proyecta que los avances a largo plazo en conectividad impulsen la integración digital, impactando significativamente el mercado de maquinaria agrícola en Argentina. Se anticipa que estas mejoras aumentarán la productividad, reducirán los costos operativos y apoyarán prácticas agrícolas sostenibles en la región.

Electrificación de Tractores Especializados para Huertos y Viñedos

Los tractores eléctricos representan actualmente una porción muy pequeña de la flota de cultivos especializados de Argentina. Sin embargo, los programas piloto en Mendoza y la Patagonia han demostrado costos de energía operativa significativamente más bajos y la eliminación de emisiones de escape. Estas características son especialmente valoradas por los exportadores que apuntan a los minoristas de la Unión Europea, los cuales aplican estrictos estándares de carbono y residuos. A pesar de que los costos iniciales son considerablemente más altos que los de sus equivalentes diésel y de la disponibilidad limitada de infraestructura de carga en zonas rurales, se proyecta que la caída en los precios de las baterías y los préstamos orientados al clima mejorarán la viabilidad económica de los tractores eléctricos a largo plazo. A medida que los viñedos y los huertos frutales adopten cada vez más estas unidades, se anticipa el desarrollo de un segmento de nicho pero de rápido crecimiento dentro del mercado de maquinaria agrícola de Argentina.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo crediticio vinculado al tipo de cambio para préstamos de equipos agrícolas | −0.8% | Nacional, agudo en provincias con explotaciones más pequeñas | Corto plazo (≤ 2 años) |

| Vulnerabilidad cibernética en los controles de equipos autónomos | −0.5% | Zonas a más de 200 km de los núcleos urbanos | Mediano plazo (2-4 años) |

| Escasez de infraestructura de banda ancha ultrarrápida en zonas rurales | −0.4% | Noroeste y Patagonia | Largo plazo (≥ 4 años) |

| Escasez de técnicos certificados para sistemas de propulsión avanzados | −0.3% | Establecimientos que despliegan flotas autónomas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Infraestructura de Banda Ancha Ultrarrápida en Zonas Rurales

La disponibilidad limitada de infraestructura de banda ancha ultrarrápida en las zonas rurales representa un desafío significativo para la adopción de maquinaria agrícola moderna e intensiva en datos. A medida que la agricultura depende cada vez más de la agricultura de precisión habilitada por datos en tiempo real provenientes de tractores autónomos o inteligentes, sensores IoT y drones, la falta de conectividad a internet de alta velocidad, confiable y rentable en estas regiones obstaculiza los esfuerzos de modernización, productividad y sostenibilidad. Los elevados costos de despliegue en regiones de baja densidad, combinados con las fluctuaciones cambiarias, representan importantes barreras de inversión, limitando la conectividad principalmente a los centros urbanos. Muy pocas tierras de cultivo reciben un servicio de 25 megabits por segundo, por lo que muchos productores no pueden aprovechar la telemetría en tiempo real requerida para la operación autónoma [3]Fuente: Ente Nacional de Comunicaciones, "Conectividad Rural," enacom.gob.ar. Aunque se proyecta que las iniciativas satelitales mejorarán la cobertura, el persistente problema de la alta latencia continúa obstaculizando la logística a nivel de subparcela. La expansión de fibra óptica en el marco del programa Más Conectada de Santa Fe es muy prometedora, pero no se proyecta que se finalice en varios años, lo que deja a la conectividad como un obstáculo continuo a mediano plazo para la adopción de maquinaria agrícola inteligente en Argentina.

Vulnerabilidad Cibernética en los Controles de Equipos Autónomos

Los incidentes de suplantación de señal GPS y ransomware en otros países subrayan los riesgos asociados con la creciente flota de maquinaria inteligente de Argentina. Estos incidentes ponen de manifiesto las vulnerabilidades en los sistemas conectados, que podrían provocar interrupciones operativas y pérdidas financieras. Si bien existen normas como la ISO 15998 para mitigar dichos riesgos, su adopción sigue siendo voluntaria y solo un número limitado de distribuidores ha implementado segmentación de redes o protocolos de detección de intrusiones. La falta de implementación generalizada de estas medidas deja la red de maquinaria inteligente expuesta a posibles amenazas cibernéticas. Los productos de seguros que cubren las interrupciones cibernéticas aún se encuentran en sus etapas iniciales, lo que contribuye a la cautela de los inversores respecto a los despliegues totalmente autónomos en el mercado de maquinaria agrícola de Argentina. Este enfoque cauteloso refleja las preocupaciones sobre la preparación del mercado para abordar los desafíos de ciberseguridad de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Los Tractores Anclan el Valor del Mercado en Medio de las Mejoras de Precisión

Los tractores son el segmento de maquinaria más grande y representaron el 44,5% de la participación del mercado de maquinaria agrícola de Argentina en 2025, respaldados por su papel esencial en la labranza, la siembra y la logística en las tierras graneras. Las unidades de entre 40 y 99 caballos de fuerza representan aproximadamente el 55% de los registros, atendiendo a la explotación típica de 500 a 2.000 hectáreas. Entre enero y septiembre de 2025, Deere & Company representó el 38,5% de todos los registros de tractores, lo que equivale a 1.561 unidades. Este desempeño se produjo en un mercado que totalizó 4.057 unidades, lo que refleja un aumento del 8,2% en comparación con el mismo período del año anterior. Según el Instituto Nacional de Estadística y Censos (INDEC), en 2024, el número total de máquinas vendidas fue de 16.103, una caída del 4% respecto al año anterior y del 17% respecto al promedio de los últimos cinco años. A pesar de una caída en la maquinaria en general, incluidos los registros de tractores, durante la restricción crediticia de 2024, los recortes al impuesto a las exportaciones de 2025 desencadenaron un rebote previsto del 20% en los pedidos, reforzando a los tractores como el eje central del mercado de maquinaria agrícola de Argentina.

Los sistemas de riego representan una base más pequeña en la actualidad, pero son el segmento de más rápido crecimiento y se prevé que se expandan a una CAGR del 5,4% hasta 2031 en el mercado de maquinaria agrícola de Argentina. Valmont Industries, Inc. y Lindsay Corporation dominan los proyectos de pivote central para grandes explotaciones graneras, mientras que Netafim Limited se destaca en la tecnología de riego por goteo para viñedos y huertos. Los fondos climáticos multilaterales para riego de precisión crean paquetes de financiamiento combinado que permiten recuperar la inversión en los sistemas en un plazo de siete años, incluso con las tarifas de agua actuales. Los ingresos por créditos de carbono derivados de la reducción de las emisiones de bombeo mejoran los retornos y alientan a los productores más pequeños a adoptarlos. Se prevé que el tamaño del mercado de maquinaria agrícola de Argentina para el riego crezca, destacando un cambio estructural hacia la resiliencia climática.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Las provincias de la Pampa Húmeda —Buenos Aires, Córdoba, Santa Fe y Entre Ríos— representan una participación significativa de la producción nacional de granos de Argentina y del gasto en equipos agrícolas, lo que convierte a la región en el centro económico del mercado de maquinaria agrícola del país. Buenos Aires lidera en registros de tractores y cosechadoras debido a la prevalencia de explotaciones más grandes, que justifican el uso de flotas autónomas. Córdoba se beneficia de su proximidad a la planta de fabricación de CNH Industrial N.V. y de sus distribuidores especializados, que impulsan la adopción de sistemas de guiado avanzados. El programa de fibra óptica "Más Conectada" de Santa Fe está reduciendo la brecha digital, permitiendo la gestión de flotas en tiempo real. En contraste, Entre Ríos, caracterizada por tamaños de explotación promedio más pequeños, se enfoca en equipos de potencia media con menores niveles de automatización.

Fuera del cinturón granero, la región de Cuyo, que comprende Mendoza, San Juan y La Rioja, contribuye significativamente al valor del mercado de maquinaria agrícola de Argentina. Las persistentes condiciones de sequía y la expansión de los viñedos han generado una mayor demanda de sistemas de riego por goteo y tractores compactos especializados. En las provincias del Noroeste —Salta, Tucumán y Jujuy—, el gasto se concentra en cosechadoras de caña de azúcar, cítricos y tabaco, impulsado por el aumento de los costos laborales que fomenta la mecanización. Aunque la Patagonia representa solo una pequeña porción de las ventas nacionales, está emergiendo como campo de pruebas para tractores eléctricos, orientados a cumplir con los estrictos estándares de los minoristas europeos para las exportaciones de frutas.

Las disparidades geográficas en el acceso al crédito, la banda ancha y el soporte técnico influyen en los desarrollos futuros. Córdoba ofrece rebajas fiscales sobre equipos vinculadas a características de precisión, mientras que Santa Fe proporciona subsidios para la infraestructura de banda ancha de fibra óptica que soporta plataformas en la nube. Buenos Aires se rezaga en banda ancha rural, lo que limita el intercambio de datos en vivo más allá de un radio de 100 kilómetros desde la capital. El Noroeste remoto y la Patagonia enfrentan desplazamientos de 500 kilómetros hasta los centros de servicio, lo que prolonga los tiempos de inactividad y debilita el argumento comercial para la electrónica compleja. Estas divergencias sugieren que el mercado de maquinaria agrícola de Argentina experimentará un crecimiento más rápido en las regiones con escasez hídrica y en las provincias tecnológicamente proactivas, mientras que la penetración de equipos en las zonas periféricas depende de mejoras simultáneas en el crédito y la conectividad.

Panorama Competitivo

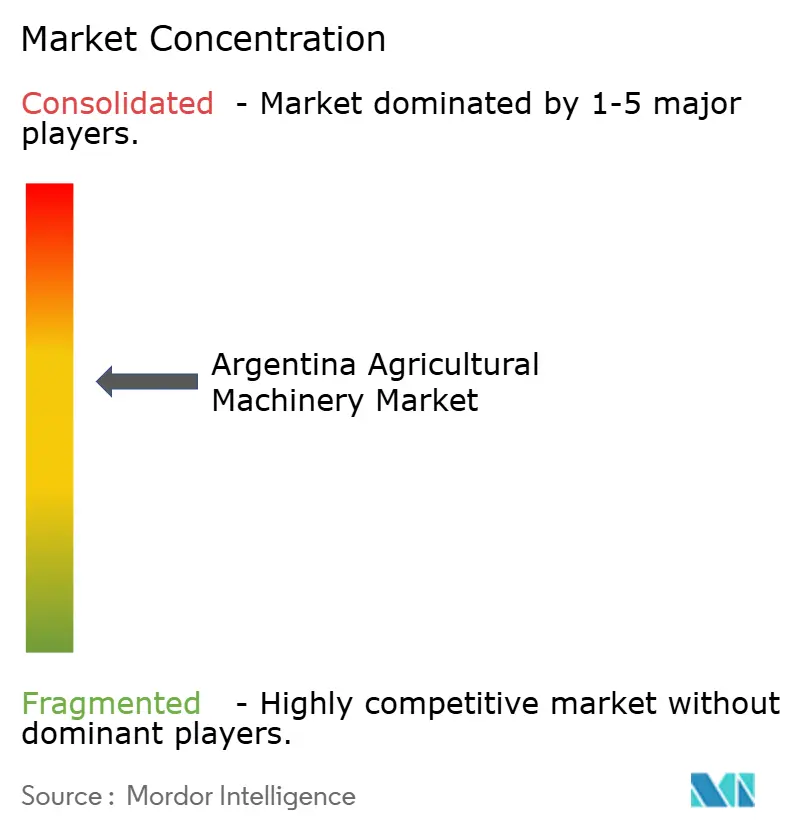

El sector de maquinaria agrícola de Argentina muestra una concentración moderada. Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation y Mahindra & Mahindra Limited representaron ingresos de mercado significativos en 2025. Deere & Company mantiene una participación significativa en tractores y cosechadoras al combinar su plataforma de datos Operations Center con el hardware e incorporar ingresos por suscripción en cada operación. CNH Industrial N.V. capitaliza el ensamblaje doméstico en Córdoba para cotizar en pesos y acortar los plazos de entrega, una ventaja durante las fluctuaciones cambiarias. AGCO Corporation impulsa su línea premium Fendt para establecimientos que ya se benefician de los créditos de carbono y necesitan sistemas de propulsión preparados para la autonomía, aunque los precios elevados limitan la adopción en el segmento medio del mercado de maquinaria agrícola de Argentina.

Se avecina una disrupción. Alrededor de 4.000 tractores chinos ingresaron a través de importadores informales en 2024, con precios hasta un 40% más bajos, aunque con características de precisión limitadas. Los especialistas domésticos en implementos, como Crucianelli y Metalfor, explotan este espacio intermedio con equipos de menor costo y servicio local, adaptados a explotaciones de 500 a 1.000 hectáreas que los gigantes globales pasan por alto. Los líderes en riego de precisión —Netafim Limited, Lindsay Corporation y Valmont Industries, Inc.— compiten en gran medida fuera de las competencias centrales de los principales fabricantes de tractores, capturando un segmento que crece más rápido que la maquinaria de labranza. Las apuestas tecnológicas son altas: la adquisición por parte de AGCO Corporation de la empresa conjunta PTx Trimble por USD 2,0 mil millones en abril de 2024 subraya la carrera por controlar los ecosistemas de datos y los márgenes de análisis, que podrían superar los márgenes del hierro después de 2028.

Los cambios de política influyen en la competencia del mercado. La ausencia de regulaciones claras sobre ciberseguridad o soberanía de datos beneficia a los actores establecidos con los recursos para redactar indemnizaciones y mantener equipos legales internos. Las empresas líderes abordan esto ofreciendo soluciones integradas que combinan maquinaria, software, financiamiento y consultoría agronómica, aumentando así la dependencia del cliente pero también elevando los requisitos de capital. Como resultado, el mercado de maquinaria agrícola en Argentina se está segmentando. Las flotas orientadas a la precisión prevalecen en la región de la Pampa Húmeda, mientras que los compradores sensibles al costo en las áreas periféricas prefieren equipos domésticos e importaciones del mercado gris.

Líderes de la Industria de Maquinaria Agrícola de Argentina

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Fendt, una marca premium de maquinaria agrícola bajo AGCO Corporation, ha ingresado al mercado argentino, ampliando aún más su presencia en América del Sur más allá de Brasil y Paraguay. La marca planea introducir su programa Fendt Gold Star en Argentina, que incluye una garantía de fábrica de tres años y monitoreo remoto del rendimiento.

- Noviembre de 2025: Crucianelli, líder argentino en maquinaria agrícola, ha implementado la plataforma empresarial Siemens Xcelerator para mejorar sus procesos de desarrollo de productos y fabricación. La sembradora Dómina, una nueva pieza de maquinaria, fue diseñada íntegramente utilizando software de Siemens para ayudar a los agricultores a optimizar el rendimiento por hectárea.

- Marzo de 2025: Captain Tractors ha ingresado al mercado argentino a través de una alianza estratégica con VIALCAM S.A. (GROSSPAL), un fabricante agrícola con sede en Las Varillas, para iniciar operaciones de venta.

Alcance del Informe del Mercado de Maquinaria Agrícola de Argentina

La maquinaria agrícola se refiere a los equipos mecánicos y herramientas utilizados para realizar operaciones agrícolas como la labranza, la siembra, el riego, la cosecha y el procesamiento poscosecha, con el objetivo de mejorar la eficiencia y la productividad en la agricultura.

El informe del mercado de maquinaria agrícola de Argentina está segmentado por tipo de maquinaria, incluyendo tractores, maquinaria de labranza y cultivo, maquinaria de siembra, maquinaria de cosecha, maquinaria de henificación y forraje, maquinaria de riego y otros tipos de maquinaria. Los pronósticos del mercado se proporcionan en términos de valor en USD.

| Tractores | Menos de 40 CV |

| 40-99 CV | |

| Más de 100 CV | |

| Maquinaria de Labranza y Cultivo | Arados |

| Rastras | |

| Cultivadoras y Labradoras | |

| Otra Maquinaria de Labranza y Cultivo | |

| Maquinaria de Siembra | Sembradoras de Grano |

| Plantadoras | |

| Distribuidoras | |

| Otra Maquinaria de Siembra | |

| Maquinaria de Cosecha | Cosechadoras Combinadas |

| Cosechadoras de Forraje | |

| Otra Maquinaria de Cosecha | |

| Maquinaria de Henificación y Forraje | Segadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje | |

| Maquinaria de Riego | Riego por Aspersión |

| Riego por Goteo | |

| Otra Maquinaria de Riego | |

| Otros Tipos de Maquinaria |

| Por Tipo de Maquinaria | Tractores | Menos de 40 CV |

| 40-99 CV | ||

| Más de 100 CV | ||

| Maquinaria de Labranza y Cultivo | Arados | |

| Rastras | ||

| Cultivadoras y Labradoras | ||

| Otra Maquinaria de Labranza y Cultivo | ||

| Maquinaria de Siembra | Sembradoras de Grano | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Cosechadoras de Forraje | ||

| Otra Maquinaria de Cosecha | ||

| Maquinaria de Henificación y Forraje | Segadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje | ||

| Maquinaria de Riego | Riego por Aspersión | |

| Riego por Goteo | ||

| Otra Maquinaria de Riego | ||

| Otros Tipos de Maquinaria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de maquinaria agrícola de Argentina en 2031?

Se prevé que alcance USD 2,14 mil millones en 2031, creciendo a una CAGR del 4,23% desde 2026.

¿Qué categoría de equipos tiene actualmente la mayor participación en las ventas?

Los tractores representan el 44,5% del valor del mercado en 2025, la mayor porción del gasto.

¿Por qué la maquinaria de riego es el segmento de más rápido crecimiento?

La sequía crónica en Cuyo y el Noroeste, junto con el financiamiento climático concesional, impulsan la adopción de sistemas a una CAGR del 5,4% hasta 2031.

¿Cómo están influyendo los créditos de carbono en las compras de maquinaria?

Las explotaciones con siembra directa pueden obtener entre USD 15 y USD 25 por tonelada métrica de dióxido de carbono equivalente, compensando entre el 30% y el 40% de los costos de los equipos en cinco años.

Última actualización de la página el: