Tamaño y Participación del Mercado de Realidad Extendida (XR)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 10.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 59.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 42.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Realidad Extendida (XR) por Mordor Intelligence

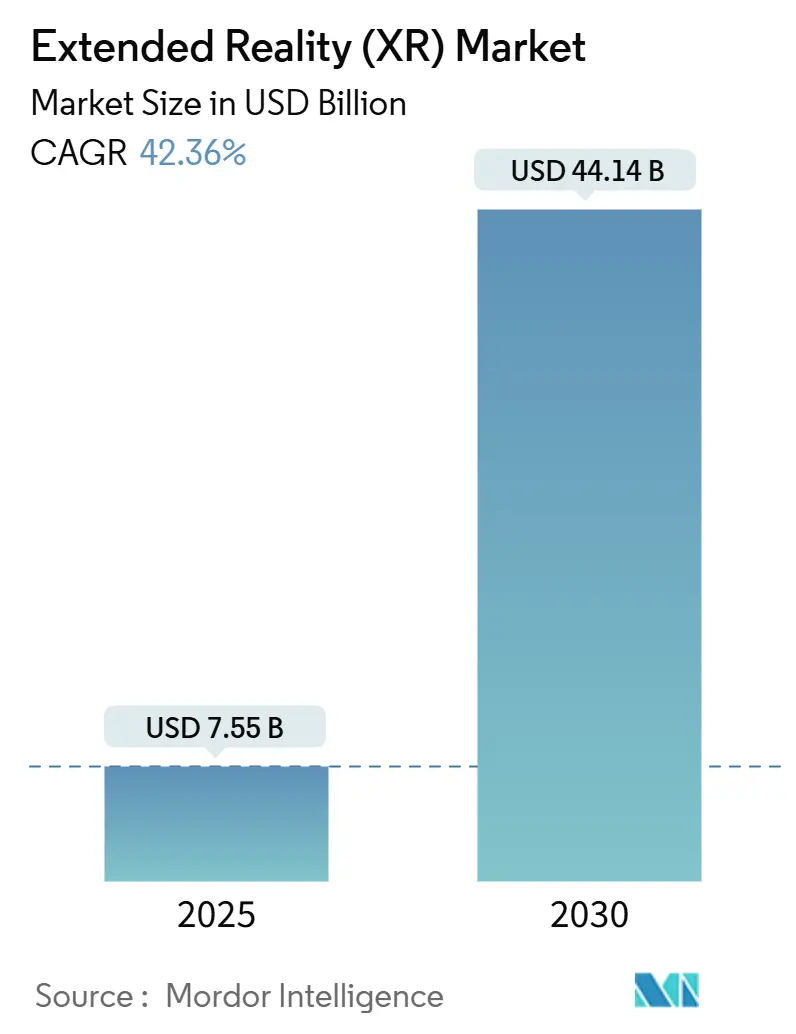

El mercado de Realidad Extendida alcanzó USD 7,55 mil millones en 2025 y se proyecta que entregue USD 44,14 mil millones para 2030, reflejando una TCAC del 42,36%. La rápida adopción empresarial en manufactura, atención médica y defensa ahora supera al entretenimiento del consumidor, convirtiendo XR de una novedad de juegos en una herramienta de productividad crítica para la misión. Las redes móviles de quinta generación emparejadas con computación en el borde han eliminado las barreras de latencia, haciendo práctica la visualización con precisión de milisegundos en pisos de fábrica y salas quirúrgicas. La inteligencia artificial integrada en computación espacial personaliza el contenido de entrenamiento mientras que los análisis en tiempo real cierran ciclos de retroalimentación, aumentando aún más los retornos medibles. La financiación gubernamental en Estados Unidos y China, junto con estándares abiertos como OpenXR, está acelerando la madurez del ecosistema y reduciendo las preocupaciones sobre el bloqueo de proveedores. Las limitaciones de la cadena de suministro y la inflación de precios de componentes siguen siendo vientos en contra pero continúan aliviándose a medida que nueva capacidad de semiconductores y abastecimiento de materiales alternativos entran en producción.

Puntos Clave del Informe

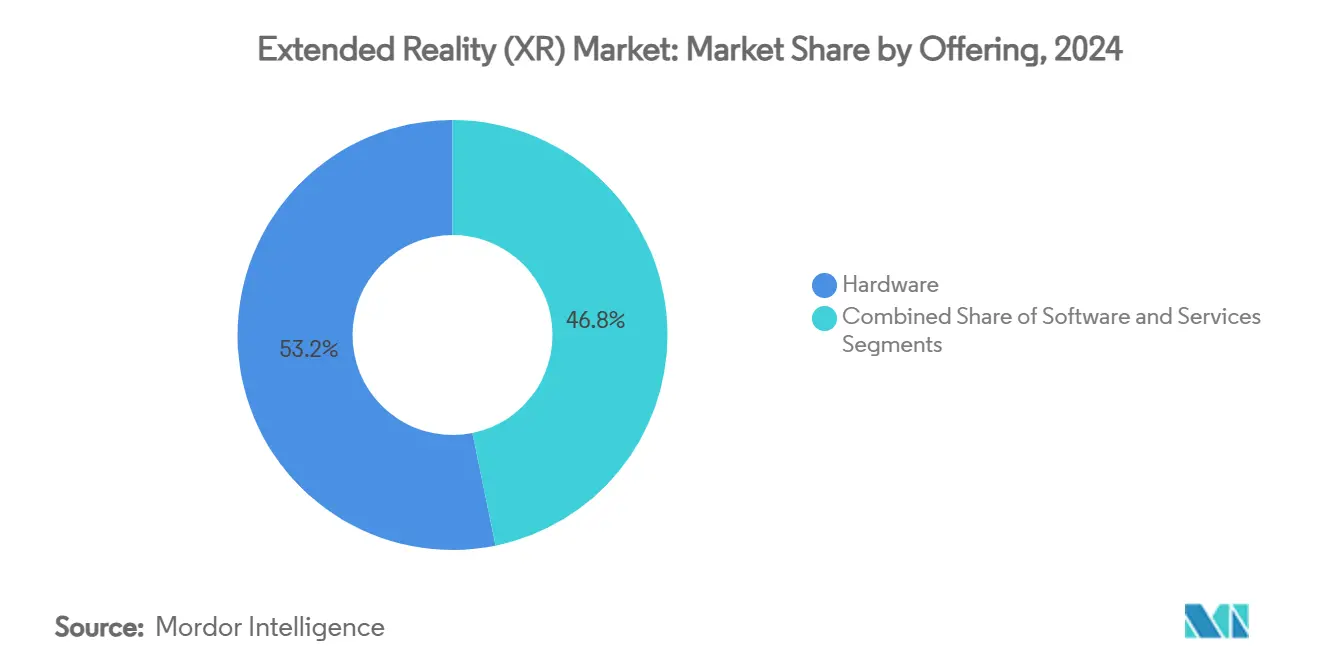

- Por oferta, el Hardware lideró con 53,2% de participación de ingresos en 2024; se pronostica que los Servicios avancen a una TCAC del 42,5% hasta 2030.

- Por tipo de dispositivo, las Pantallas Montadas en la Cabeza mantuvieron el 42,7% de la participación del mercado de Realidad Extendida en 2024 mientras que las Pantallas Espaciales y Holográficas están configuradas para crecer a una TCAC del 43,1% hasta 2030.

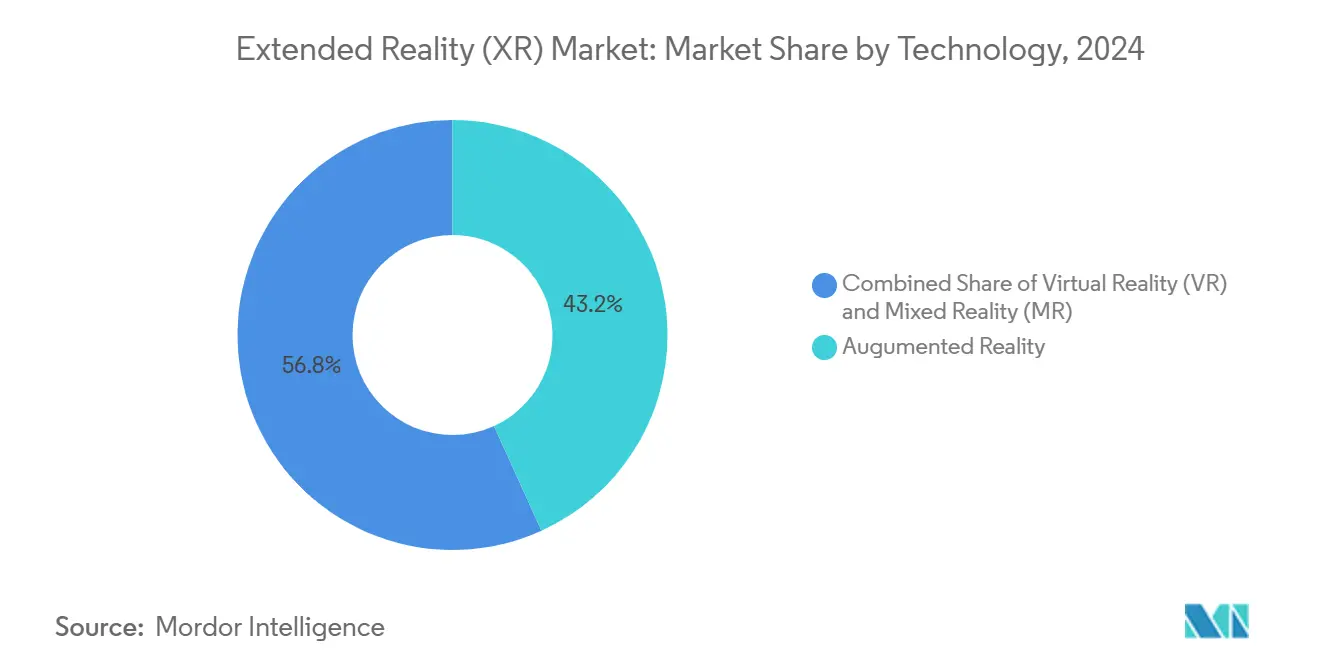

- Por tecnología, la Realidad Aumentada comandó el 43,2% de participación del tamaño del mercado de Realidad Extendida en 2024 y se está expandiendo a una TCAC del 42,7% hasta 2030.

- Por usuario final, Juegos y Entretenimiento retuvo el 38,3% de participación en 2024; Atención Médica y Ciencias de la Vida está progresando a una TCAC del 42,9% hasta 2030.

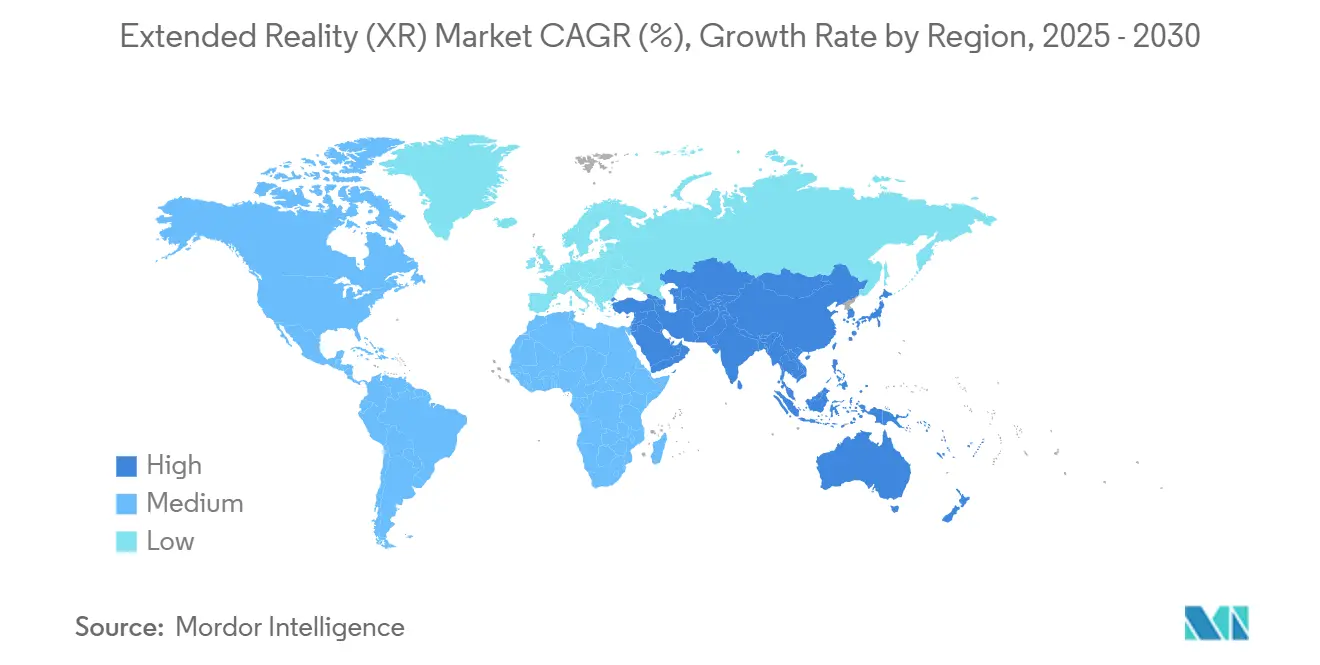

- Por geografía, América del Norte mantuvo el 37,1% de participación de ingresos en 2024, mientras que Asia-Pacífico registra la TCAC regional más rápida al 41,9% hasta 2030.

Tendencias e Insights del Mercado Global de Realidad Extendida (XR)

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Expansión de cobertura 5G y sinergia de computación en el borde | +8.2% | Global, con ganancias tempranas en Corea del Sur, China, centros urbanos de EE.UU. | Plazo medio (2-4 años) |

| Mayor integración de XR en marcos de gemelo digital e Industria 4.0 | +6.8% | América del Norte y UE, expandiéndose a centros manufactureros de Asia-Pacífico | Plazo largo (≥ 4 años) |

| Creciente demanda empresarial de entrenamiento remoto inmersivo | +7.1% | Global, particularmente fuerte en sectores de atención médica y aeroespacial | Plazo corto (≤ 2 años) |

| Integración masiva de sensores espaciales en smartphones | +5.4% | Núcleo de Asia-Pacífico, derrame a América del Norte y Europa | Plazo medio (2-4 años) |

| Financiación gubernamental para I+D relacionada con metaverso | +4.9% | China, EE.UU., Alemania con iniciativas industriales específicas | Plazo largo (≥ 4 años) |

| Adopción de estándares XR abiertos reduciendo bloqueo de proveedores | +3.8% | Global, con adopción más rápida en segmentos empresariales | Plazo corto (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Cobertura 5G y Sinergia de Computación en el Borde

La latencia sub-20 ms ahora permite colaboración VR multiusuario sin PCs de mochila con cable, como han mostrado las pruebas de Ericsson, AT&T, Dreamscape y Qualcomm. Los tours de fábrica virtual habilitados por 5G de China Steel Corporation integran datos en vivo de 85 nodos de producción, probando el valor para la industria pesada. [1]China Steel Corporation, "5G Immersive Factory Tour," csc.com.tw Los pilotos de gafas inteligentes de DHL ilustran las ganancias logísticas de la guía de recolección en tiempo real. El peso del dispositivo disminuye a medida que la computación se mueve al borde de la red, aumentando la comodidad durante el turno. Las telecomunicaciones por lo tanto colocan micro-centros-de-datos dentro de 50 km de los usuarios para sostener el rendimiento inmersivo.

Mayor Integración de XR en Marcos de Gemelo Digital e Industria 4.0

PEGAVERSE de Pegatron construye cinco fábricas virtuales en NVIDIA Omniverse para diagnósticos remotos y pruebas de escenarios, reduciendo el tiempo de inactividad y viajes.[2]NVIDIA, "Pegatron Deploys Omniverse for Virtual Factories," nvidia.com La planificación de plantas habilitada por AR de BASF vincula datos de sensores con visualización inmersiva para agilizar la identificación de riesgos. Siemens y Sony fijaron el precio del casco de ingeniería SRH-S1 en USD 4.750 para entregar colaboración de diseño con precisión de píxeles. La alineación OpenUSD permite que fuentes CAD, PLM e IoT dispares se fusionen en una sola capa espacial. Los proveedores de plataforma por lo tanto monetizan la visualización basada en suscripción en lugar de tarifas de licencia únicas.

Creciente Demanda Empresarial de Entrenamiento Remoto Inmersivo

El Cuerpo de Marines de EE.UU. instaló 81 simuladores de entrenamiento de conductores que reemplazan el uso de vehículos en vivo, recortando tanto el riesgo como el costo. Los programas de neurocirugía endovascular emplean modelos 3D específicos del paciente para mejorar los resultados del procedimiento. Howden combina Microsoft HoloLens con PTC Vuforia para mejorar las habilidades de técnicos de campo, ahorrando en viajes y tiempo de inactividad. La IA adaptativa ahora calibra la complejidad de las lecciones en tiempo real, entregando 90% de retención de conocimiento. El principal cuello de botella es la creación de contenido personalizado, estimulando la demanda de proveedores de servicios fluidos en estándares regulatorios.

Integración Masiva de Sensores Espaciales en Smartphones

El soporte WebXR de Apple y el kit de herramientas Android XR de Google integran computación espacial directamente en sistemas operativos móviles. XREAL's Beam Pro de USD 199 acopla gafas AR con apps de Google Play, con 400.000 unidades vendidas desde 2017. La colocación de muebles AR para smartphone de IKEA reduce devoluciones y aumenta la confianza de compra. La IA en la nube entrega reconocimiento de objetos instantáneo, habilitando marketing basado en ubicación mientras aumenta el escrutinio GDPR sobre captura biométrica.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Altos costos iniciales de ópticas y procesadores de alta fidelidad | -4.2% | Global, particularmente afectando tasas de adopción de PyMEs | Plazo medio (2-4 años) |

| Mareo de usuario y limitaciones ergonómicas | -3.1% | Global, con mayor impacto en aplicaciones de consumidor | Plazo corto (≤ 2 años) |

| Brechas de privacidad de datos en análisis de seguimiento ocular y manual | -2.8% | UE y California liderando el escrutinio regulatorio | Plazo largo (≥ 4 años) |

| Ecosistema fragmentado de herramientas de creación de contenido | -2.4% | Global, afectando la escalabilidad de implementación empresarial | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Ópticas y Procesadores de Alta Fidelidad

Las escaseces de galio y germanio han inflado los precios de ópticas hasta en 25%. Reality Labs de Meta ha acumulado USD 60 mil millones en pérdidas desde 2020 mientras vendía USD 1,1 mil millones en hardware XR en Q4 2024, subrayando desafíos de rentabilidad. Las empresas más pequeñas dudan sin capital o ROI claro. XR renderizado en la nube alivia dispositivos pero introduce compensaciones de latencia que limitan el uso a zonas 5G bien servidas.

Mareo de Usuario y Limitaciones Ergonómicas

Hasta el 40% de usuarios aún reporta incomodidad en sesiones VR de inmersión completa. El casco micro-OLED Air 3s de RayNeo reduce el peso y alcanza comodidad ocular certificada TÜV para uso durante todo el día. [3]ETX View, "RayNeo Air 3s Launch Details," etxview.com Los algoritmos predictivos alimentados por señales biométricas prometen alivio adicional, como demuestra la pulsera neural de Wearable Devices. Las ópticas de paso de realidad mixta cumplen con los requisitos de seguridad laboral al preservar la conciencia situacional.

Análisis de Segmentos

Por Oferta: Los Modelos de Ingresos de Servicios Aceleran la Adopción Empresarial

El Hardware controló el 53,2% de los ingresos en 2024, pero se espera que los Servicios crezcan más rápido a una TCAC del 42,5%. Los paquetes de suscripción que combinan dispositivos, software y soporte gestionado convierten capex en opex, una estructura favorecida por los departamentos de finanzas. El cambio impulsa ingresos recurrentes predecibles para proveedores y reduce la barrera de entrada para clientes. El giro de plataforma de Meta ilustra este movimiento, explorando suscripciones de grado empresarial junto con actualizaciones de hardware.

Los servicios gestionados de entrenamiento y simulación comandan tarifas premium gracias a necesidades de contenido especializado. Solo Vertex Solutions envió más de 500 simuladores de grado militar mundialmente, destacando la experiencia vertical. Como estos contratos a menudo abarcan períodos multi-anuales, los proveedores capturan mayor valor de por vida. Los fabricantes de hardware por lo tanto se asocian con integradores en lugar de competir directamente, reflejando un mercado de Realidad Extendida maduro liderado por servicios.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles tras la compra del informe

Por Tipo de Dispositivo: Las Pantallas Espaciales Desafían el Dominio de HMD

Las Pantallas Montadas en la Cabeza capturaron el 42,7% de ingresos en 2024 pero el crecimiento ahora se desplaza a Pantallas Espaciales y Holográficas, que se dirigen hacia una TCAC del 43,1%. Las paredes de visualización compartidas superan los límites de higiene y comodidad encontrados en cascos personales, apoyando revisiones colaborativas de ingeniería y demostraciones a clientes. Project Moohan de Samsung ejemplifica unidades independientes de próxima generación optimizadas para implementación industrial.

Las soluciones sin gafas también emergen, con Distance Technologies recaudando EUR 10 millones (USD 11,73 millones) para transformar ventanas de vehículos en lienzos dinámicos de realidad mixta. Los dispositivos de mano vinculados a smartphone siguen siendo comunes en mantenimiento de campo, mientras que las pantallas head-up aseguran posiciones de nicho en cabinas de aviación y automotrices. A largo plazo, lentes de contacto inteligentes como el prototipo de XPANCEO podrían empujar el mercado de Realidad Extendida hacia wearables invisibles.

Por Tecnología: La Convergencia AR Impulsa la Integración Cross-Platform

La Realidad Aumentada lideró con 43,2% de participación en 2024 y se pronostica para una TCAC del 42,7%, reflejando su mezcla de superposiciones digitales con visibilidad del mundo real ininterrumpida. La Realidad Virtual ahora se concentra en entrenamiento de alta fidelidad y revisiones de diseño, ilustrado por Alaska Airlines adoptando simuladores 737 de movimiento completo. La Realidad Mixta ocupa el término medio, cambiando dinámicamente entre modos inmersivos y de transparencia.

La estandarización OpenXR, ahora apoyada por 13 proveedores principales, permite que una base de código apunte a múltiples dispositivos, reduciendo costos de desarrollo. Las nuevas Extensiones de Entidades Espaciales agilitan aún más la detección de planos y anclajes para apps empresariales. La IA generativa en cristal de Qualcomm muestra superposiciones conscientes del contexto que anticipan las necesidades del usuario, posicionando hojas de ruta de silicio alrededor del procesamiento neural optimizado para XR.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles tras la compra del informe

Por Usuario Final: La Aceleración en Atención Médica Supera el Crecimiento de Juegos

Juegos y Entretenimiento retuvo el 38,3% de participación en 2024; sin embargo, Atención Médica y Ciencias de la Vida está creciendo a una TCAC del 42,9% a medida que los hospitales cuantifican tiempos de procedimiento más cortos y mayor retención en entrenamiento de cirujanos. Apple Vision Pro aloja escenarios de Medical Veyond Metaverse para educación de pacientes y ensayo de sala de operaciones.

Las empresas industriales implementan gemelos digitales para solución de problemas remotos, con Howden reduciendo viajes de ingenieros a través de guías de realidad mixta. Las innovaciones minoristas como salas de exhibición virtuales cuadriplican la confianza del consumidor y reducen tasas de devolución. Las agencias de defensa usan simuladores inmersivos para reducir costos de fuego real mientras expanden la diversidad de escenarios, reforzando demanda constante en el mercado de Realidad Extendida.

Análisis de Geografía

La base instalada de América del Norte se expande a través de adquisiciones constantes de atención médica, aeroespacial y defensa. Infinite Reality cerró USD 350 millones en nuevo capital y compró Landvault por USD 450 millones, subrayando el optimismo de inversores en plataformas de computación espacial. La Unidad de Innovación de Defensa de EE.UU. desplegó 225 entrenadores inmersivos en sitios de la Fuerza Aérea, arraigando aún más el uso empresarial de XR. El apoyo regulatorio para certificación alternativa en aviación estimula órdenes de equipos a medida que la fidelidad del simulador se acerca a estándares de cabina física.

Asia-Pacífico escala más rápido. Solo China lanzó más de 100 proyectos VR en 2024. Corea del Sur prepara el lanzamiento de Project Moohan de Samsung, aprovechando la cobertura 5G casi universal del país. La incubadora público-privada de India con Meta y HCLTech cultiva desarrolladores de aplicaciones de base. Las amplias bases manufactureras alimentan pilotos continuos de prueba de valor, haciendo que APAC sea pivotal para la economía de volumen de hardware. Europa se posiciona como el centro de innovación responsable. Los EUR 10 millones (USD 11,73 millones) semilla de Distance Technologies ilustra el apetito por superficies de realidad mixta de grado automotriz. BASF, Siemens y Sony colaboran en cascos de ingeniería que cumplen con normas de seguridad CE estrictas. El régimen de privacidad de la UE da forma a arquitecturas de manejo de datos, influyendo a proveedores globales para construir módulos de análisis listos para GDPR.

Panorama Competitivo

La competencia es moderada. Meta, Apple, Microsoft, Google-Samsung y Sony suministran ecosistemas a nivel de plataforma, mientras que Varjo y Magic Leap se especializan en nichos de alta fidelidad o industriales. El cumplimiento OpenXR se expandió de 7 a 13 proveedores grandes en 2024, reduciendo costos de cambio para empresas. El hardware propietario solo ya no garantiza el bloqueo; portafolios de servicios integrados y bibliotecas de contenido vertical ahora diferencian a los proveedores.

Meta registró 40% de crecimiento de ventas en 2024 pero registró una pérdida de USD 4,97 mil millones en Q4, reflejando compromisos de I+D pesados en escala. Apple fijó el precio de Vision Pro en USD 3.500, apostando por elasticidad premium entre compradores profesionales. Microsoft agrupa HoloLens con Dynamics 365 Guides, aprovechando la incumbencia SaaS. Las ópticas fotorrealistas de Varjo sirven centros de diseño de aviación y automotriz que pagan por resolución sub-arcminuto. Start-ups como Wearable Devices y XPANCEO persiguen avances de entrada neural y lentes inteligentes que podrían restablecer expectativas de factor de forma.

La comodización de hardware cambia valor hacia orquestación en la nube, integración de gemelo digital y análisis aumentado por IA. Los proveedores que fusionen estas capas asegurarán ingresos recurrentes y defenderán contra erosión de márgenes en el mercado de Realidad Extendida.

Líderes de la Industria de Realidad Extendida (XR)

-

Qualcomm Technologies Inc.

-

Accenture PLC

-

SoftServe Inc.

-

SphereGen Technologies LLC

-

Northern Digital Inc. (Roper Technologies Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Snap reveló gafas inteligentes Specs, afirmando 8 mil millones de usos diarios de Lens en 4 millones de efectos AR.

- Junio 2025: Khronos lanzó Extensiones de Entidades Espaciales para formalizar detección de planos cross-platform y anclajes.

- Mayo 2025: XREAL anunció Project Aura para Android XR en Google I/O, estrechando lazos con la plataforma espacial de Google.

- Abril 2025: Reality Labs de Meta registró USD 4,2 mil millones de pérdida en Q1 sobre USD 412 millones en ventas, citando nuevas presiones arancelarias.

- Marzo 2025: Samsung mostró gafas inteligentes Haean dirigidas a flujos de trabajo industriales.

Alcance del Informe Global del Mercado de Realidad Extendida (XR)

La realidad extendida (XR) es un término paraguas que abarca realidad aumentada y virtual, cubriendo un espectro completo de entornos reales y virtuales. La experiencia XR también atiende problemas empresariales y crea soluciones innovadoras para aumentar eficiencia y productividad para satisfacer necesidades críticas del cliente. Implementar XR proporciona a las empresas una plataforma que ayuda a las personas a realizar sus trabajos más efectivamente.

El mercado de realidad extendida está segmentado por solución (participación del consumidor y participación empresarial), aplicación (realidad virtual (VR), realidad aumentada (AR), y realidad mixta (MR)), industria de usuario final (educación, minorista, industrial y manufacturero, atención médica, medios y entretenimiento, y otras industrias de usuario final), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Medio Oriente y África). El informe ofrece el tamaño del mercado y pronósticos para todos los segmentos anteriores en valor (USD).

| Hardware |

| Software |

| Servicios |

| Pantallas Montadas en la Cabeza (Con Cable, Independientes) |

| Pantallas Head-Up |

| Dispositivos de Mano y Móviles |

| Otros |

| Realidad Virtual (VR) |

| Realidad Aumentada (AR) |

| Realidad Mixta (MR) |

| Juegos y Entretenimiento |

| Atención Médica y Ciencias de la Vida |

| Industrial y Manufacturero |

| Minorista y Comercio Electrónico |

| Educación y Entrenamiento |

| Aeroespacial y Defensa |

| Arquitectura, Ingeniería y Construcción |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Dispositivo | Pantallas Montadas en la Cabeza (Con Cable, Independientes) | ||

| Pantallas Head-Up | |||

| Dispositivos de Mano y Móviles | |||

| Otros | |||

| Por Tecnología | Realidad Virtual (VR) | ||

| Realidad Aumentada (AR) | |||

| Realidad Mixta (MR) | |||

| Por Industria de Usuario Final | Juegos y Entretenimiento | ||

| Atención Médica y Ciencias de la Vida | |||

| Industrial y Manufacturero | |||

| Minorista y Comercio Electrónico | |||

| Educación y Entrenamiento | |||

| Aeroespacial y Defensa | |||

| Arquitectura, Ingeniería y Construcción | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudí | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Realidad Extendida?

El mercado alcanzó USD 7,55 mil millones en 2025 y se pronostica que crezca a USD 44,14 mil millones para 2030 a una TCAC del 42,36%.

¿Qué factores están impulsando la rápida adopción empresarial de XR?

La latencia sub-20 ms de 5G más computación en el borde, entrenamiento adaptativo potenciado por IA, y creciente financiación gubernamental juntos crean retornos fuertes y medibles para fabricantes, sistemas de atención médica y organizaciones de defensa.

¿Qué región se expandirá más rápido hasta 2030?

Se proyecta que Asia-Pacífico registre una TCAC del 41,9% gracias a implementaciones 5G a gran escala, el Plan de Acción de Tres Años del Metaverso de China, y programas agresivos de digitalización manufacturera.

¿Cuál es el mayor obstáculo para una implementación XR más amplia?

Los altos costos iniciales para ópticas premium y procesadores, amplificados por limitaciones continuas de suministro de semiconductores, siguen siendo la barrera primaria-especialmente para empresas pequeñas y medianas.

¿Cómo mejora 5G el rendimiento de XR?

Las redes 5G cambian el procesamiento pesado al borde de la red, entregando visuales en tiempo real con precisión de milisegundos mientras permiten dispositivos más ligeros y cómodos adecuados para uso de turno completo.

Última actualización de la página el: