Tamaño y participación del mercado de realidad mixta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 43.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de realidad mixta por Mordor Intelligence

Se espera que el tamaño del mercado de realidad mixta crezca de USD 5,87 mil millones en 2025 a USD 8,41 mil millones en 2026, con una previsión de alcanzar USD 50,79 mil millones en 2031 a una CAGR del 43,3% durante 2026-2031. La acelerada adopción empresarial de plataformas de formación inmersiva, la aprobación regulatoria para sistemas de visualización médica y el despliegue de redes de borde habilitadas por 5G sustentan esta pronunciada trayectoria de crecimiento. Los proyectos empresariales documentan actualmente reducciones en los costos de formación de hasta el 90% en comparación con los métodos tradicionales de aula. Los fabricantes de hardware están aprovechando la demanda de auriculares autónomos, mientras que los productores de software incorporan cada vez más modelos de lenguaje de gran escala que agilizan las tareas de manipulación de objetos. El mercado de realidad mixta continúa beneficiándose de amplias entradas de capital; una ronda de financiación de USD 3 mil millones para Infinite Reality en enero de 2025 ejemplifica la creciente confianza de los inversores.[1]OpenTools.ai, "Infinite Reality genera revuelo con una ronda de financiación de 3.000 millones de USD," opentools.ai A pesar del impulso, los elevados precios de los dispositivos y las limitaciones de duración de la batería aún restringen los flujos de trabajo al aire libre; sin embargo, las arquitecturas de traspaso prioritario reducen el cibermareo en un 44%, aliviando una barrera clave de adopción.

Conclusiones clave del informe

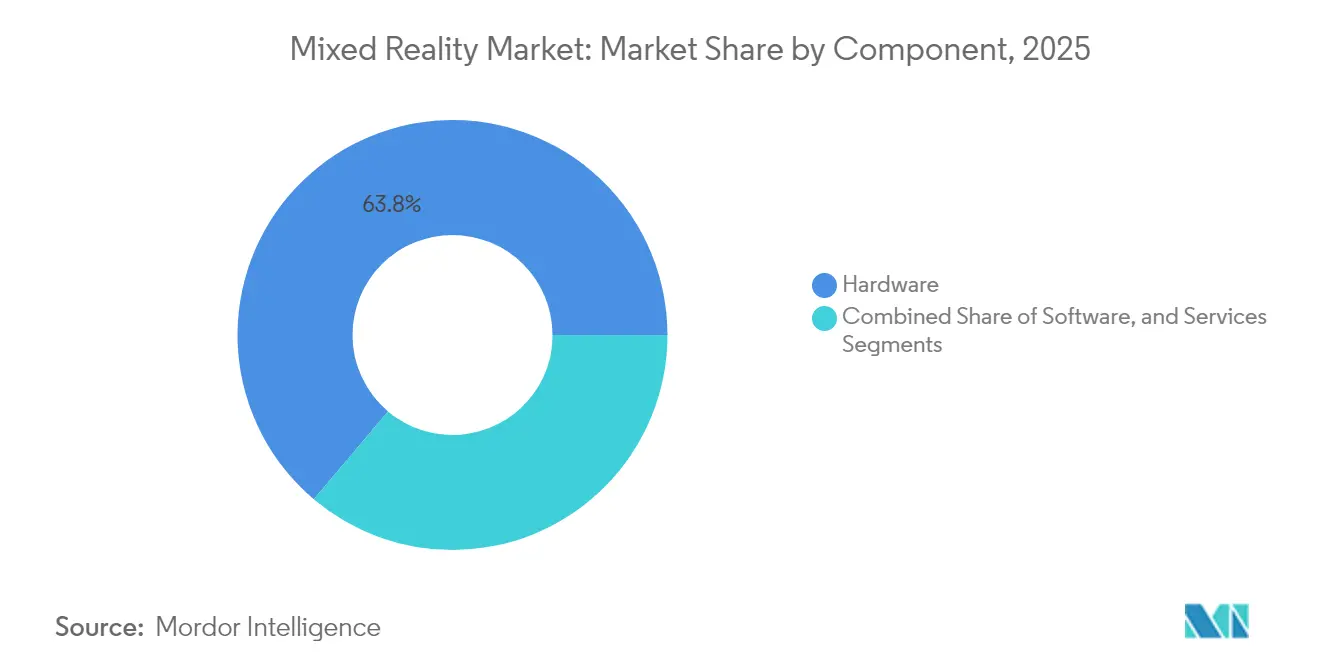

- Por componente, el hardware lideró con el 63,84% de la participación del mercado de realidad mixta en 2025, mientras que los servicios están previstos para registrar una CAGR del 44,57% hasta 2031.

- Por tipo de dispositivo, los auriculares independientes capturaron el 52,10% de la participación en ingresos en 2025 en el mercado de realidad mixta, y la misma categoría se proyecta que crecerá a una CAGR del 44,25% hasta 2031.

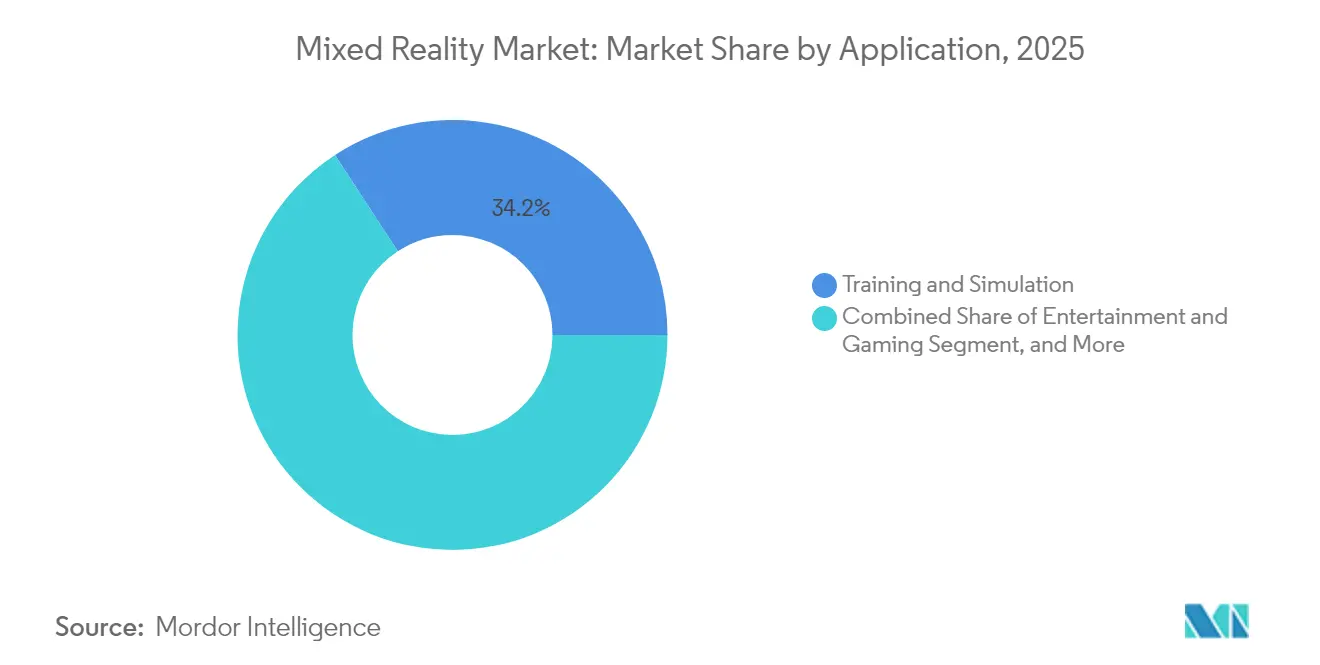

- Por aplicación, la formación y simulación representó el 34,20% de los ingresos de 2025 en el mercado de realidad mixta, mientras que la planificación quirúrgica y la visualización tienen previsto avanzar a una CAGR del 44,10% hasta 2031.

- Por industria de usuario final, la fabricación comandó el 28,10% de la participación en 2025 en el mercado de realidad mixta, mientras que la atención médica está preparada para la CAGR más rápida del 43,95% durante los próximos cinco años.

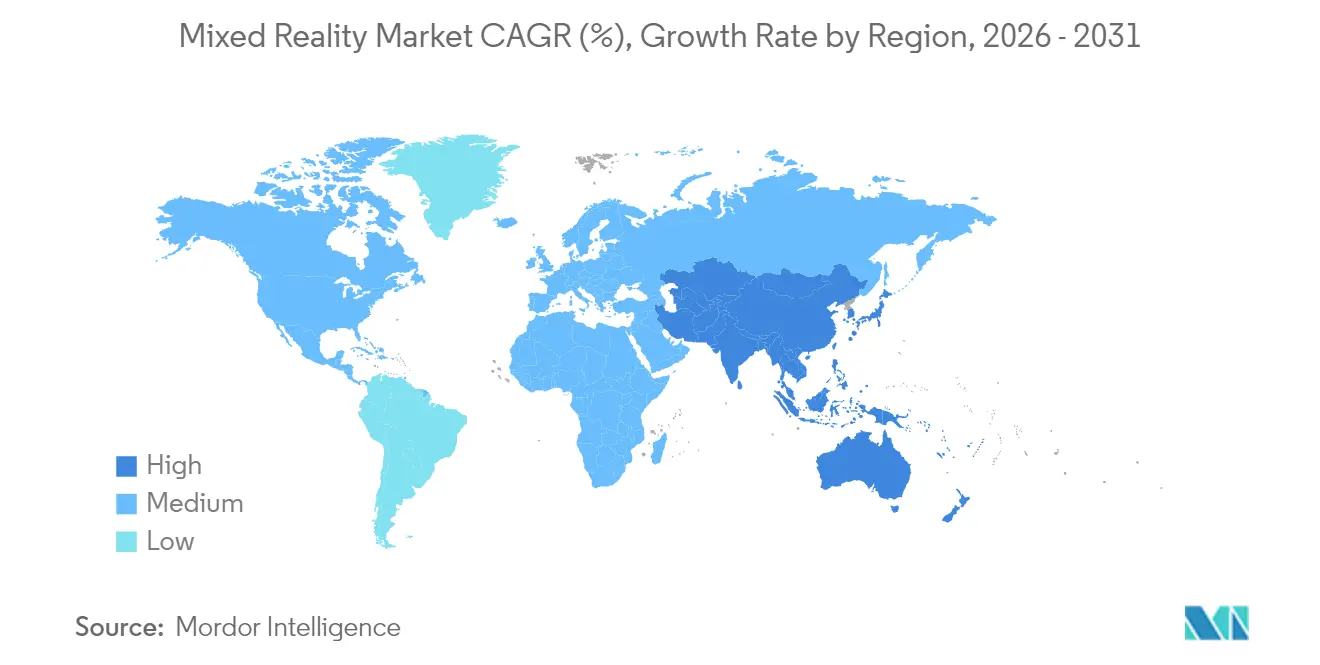

- Por geografía, América del Norte representó el 38,05% del gasto de 2025 en el mercado de realidad mixta, mientras que Asia Pacífico se espera que registre una CAGR del 44,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de realidad mixta

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de formación empresarial y colaboración | +12.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Realidad mixta de baja latencia habilitada por 5G e informática de borde | +10.5% | Núcleo de Asia Pacífico, con proyección hacia América del Norte | Corto plazo (≤ 2 años) |

| Ola de inversión de grandes empresas tecnológicas en el ecosistema de realidad mixta | +8.7% | Global, concentrado en EE. UU. y China | Largo plazo (≥ 4 años) |

| Impulso de la fuerza laboral envejecida hacia la orientación experta espacial | +6.9% | América del Norte y UE, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias para cirugía asistida por realidad mixta | +4.2% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Los dispositivos de consumo con traspaso prioritario reducen el cibermareo | +3.1% | Mercados de consumo globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de formación empresarial y colaboración

Los programas de formación en realidad mixta ahora reducen el tiempo de instrucción en un 75% y elevan la retención del conocimiento al 90% en empresas como Boeing, lo que demuestra ahorros concretos que generan patrocinio a nivel directivo. El continuo giro hacia el trabajo híbrido incrementa el valor de los espacios de trabajo digitales inmersivos y multiusuario que permiten la coedición de modelos 3D, la anotación en tiempo real y la pizarra espacial colaborativa. Los ensambladores industriales incorporan orientación basada en auriculares para técnicos de mayor edad, reduciendo los errores de ensamblaje y preservando el conocimiento institucional. Dado que estos despliegues operan mediante enlaces seguros en la nube, las empresas pueden reunir conocimientos especializados a nivel global sin incurrir en demoras por viajes. Los módulos de inteligencia artificial adaptan dinámicamente la dificultad de las tareas al desempeño del aprendiz, fomentando curvas de aprendizaje individualizadas que reducen el tiempo hasta la competencia.

Realidad mixta de baja latencia habilitada por 5G e informática de borde

Los despliegues comerciales de 5G y los nodos de borde densos ahora reducen la latencia de ida y vuelta a menos de 20 ms, lo que permite una interacción realista con activos 3D fotorrealistas.[2]IEEE, "Sistema de entrenamiento al aire libre basado en realidad mixta para mejorar el rendimiento de los jugadores de fútbol," ieeexplore.ieee.org Los ingenieros de campo transmiten video en directo desde el sitio a expertos remotos que superponen anotaciones espaciales para guiar las reparaciones en tiempo real. La descarga de cómputo al borde de la red mantiene los factores de forma de los auriculares ligeros y extiende los ciclos de batería, un beneficio crucial para el uso industrial durante turnos completos. Los operadores de Asia Pacífico lideran los pilotos de división de red que garantizan el ancho de banda para sesiones de realidad mixta de alta prioridad incluso durante los períodos de mayor tráfico. A medida que la cobertura se extiende a los corredores de fabricación, las tareas sensibles a la latencia, como la teleoperación robótica y la telementoría quirúrgica, se vuelven técnicamente viables.

Ola de inversión de grandes empresas tecnológicas en el ecosistema de realidad mixta

Una oleada de financiación a gran escala acelera la madurez de las plataformas; Magic Leap recaudó USD 590 millones en 2024 e Infinite Reality cerró USD 3 mil millones en 2025 para financiar la investigación en computación espacial impulsada por inteligencia artificial. Las entradas de capital financian avances en pantallas de clase retinal, seguimiento multimodal de manos y ojos, y chipsets de ultra bajo consumo. Los hiperproveedores de nube integran las API de auriculares en sus suites de colaboración empresarial, consolidando hardware, software e infraestructura en paquetes de licencias unificados. La competencia entre las grandes empresas tecnológicas establecidas y las empresas emergentes especializadas estimula lanzamientos rápidos de funciones, como la navegación de menús basada en la mirada y la retroalimentación háptica. Los consorcios interindustriales que impulsan los estándares OpenXR 1.1 reducen aún más las barreras para los desarrolladores y amplían la portabilidad de las aplicaciones.

Impulso de la fuerza laboral envejecida hacia la orientación experta espacial

Las oleadas de jubilación en las economías industrializadas corren el riesgo de borrar décadas de conocimiento tácito, lo que impulsa a las fábricas a archivar los procedimientos de mejores prácticas como recorridos espaciales accesibles bajo demanda. Las plataformas de asistencia remota en realidad mixta permiten a los técnicos veteranos anotar transmisiones de video en vivo sobre maquinaria física, transfiriendo experiencia sin gastos de viaje ni riesgos de seguridad. Las sesiones capturadas se convierten en tutoriales 3D reutilizables que aceleran la incorporación del personal junior. Las empresas que despliegan estos sistemas reportan menos paradas de producción y mayor consistencia en los procesos, ya que los novatos siguen instrucciones holográficas paso a paso. El enfoque se alinea con las iniciativas más amplias de digitalización corporativa, haciendo que el conocimiento capturado una vez esté disponible indefinidamente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo inicial de hardware | -8.4% | Global, especialmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y seguridad | -5.7% | UE y América del Norte principalmente | Mediano plazo (2-4 años) |

| Duración limitada de batería para flujos de trabajo al aire libre | -4.1% | Operaciones de campo globales | Corto plazo (≤ 2 años) |

| Estándares fragmentados de seguimiento de manos y ojos | -2.8% | Ecosistema global de desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de hardware

Los dispositivos de visualización montados en la cabeza de grado empresarial tienen un precio de lista de entre USD 3.299 y USD 4.999, lo que tensiona los presupuestos de TI, especialmente en sectores con márgenes reducidos. La adopción por parte de los consumidores refleja el mismo problema; las encuestas muestran que el 65% de los clientes potenciales citan el precio como el principal factor disuasorio. Los fabricantes experimentan con modelos de arrendamiento y suscripciones por puesto para aliviar las cargas de flujo de caja, pero las guías de onda de grado óptico y el silicio personalizado mantienen elevados los costos de materiales. La comercialización de componentes es lenta porque la demanda de calidad de imagen premium y baja latencia obliga a los fabricantes a depender de cadenas de suministro especializadas. Los dispositivos complementarios de menos de USD 200, como el XREAL Beam Pro, insinúan una vía de acceso de bajo costo, pero el mercado más amplio de realidad mixta sigue enfrentándose al impacto del precio.

Duración limitada de batería para flujos de trabajo al aire libre

Los técnicos de campo al aire libre requieren operación durante un turno completo, pero la mayoría de los auriculares todo en uno ofrecen entre 3 y 4 horas de uso continuo, extendiéndose a 8-12 horas solo en condiciones óptimas.[3]Argenie.ai, "Gafas de realidad aumentada industriales para fabricación, mantenimiento y operaciones en 2025," argenie.ai Las baterías auxiliares añaden peso y reducen la movilidad. La descarga al borde y las nuevas pantallas de bajo consumo prolongan modestamente el tiempo de funcionamiento, pero las limitaciones térmicas persisten. Las celdas de estado sólido de alta densidad energética en desarrollo prometen alivio, aunque su comercialización está a varios años de distancia. Por ahora, los diseños de batería intercambiable y las fundas de cinturón de alta capacidad mitigan parcialmente el tiempo de inactividad, pero complican las consideraciones ergonómicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios impulsan la complejidad de integración

Se prevé que el segmento de servicios crezca a una CAGR del 44,57%, lo que refleja la creciente demanda de diseño de sistemas, desarrollo de aplicaciones y soporte del ciclo de vida a medida que las empresas escalan sus despliegues. El hardware todavía constituyó el 63,84% del tamaño del mercado de realidad mixta en 2025, consolidando su papel como principal impulsor de ingresos de referencia. Los fabricantes agrupan los servicios gestionados en contratos plurianuales, estabilizando los flujos de ingresos más allá de las ventas puntuales de dispositivos. El soporte posterior a la implementación se vuelve crítico a medida que las actualizaciones de firmware, la gestión de mapas espaciales y los parches de seguridad son necesarios para mantener las flotas en conformidad y con buen rendimiento.

Los equipos de servicios profesionales ahora abordan la compleja integración de middleware, vinculando la telemetría de auriculares con plataformas MES, ERP o PACS. Este valor agregado justifica tarifas por hora premium y profundiza la fidelización del cliente. Los modelos de entrega nativos en la nube simplifican la distribución de parches y los paneles de análisis, aunque empujan a las organizaciones a asegurar nuevas partidas presupuestarias para las tarifas basadas en el consumo. A medida que las plataformas maduran, un cambio hacia las herramientas de creación de bajo código podría eventualmente moderar el crecimiento de los servicios, pero la ventana permanece abierta al menos tres años, período en el que las consultorías especializadas capturan una considerable cuota de gasto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de dispositivo: los sistemas independientes capturan el liderazgo del mercado

Los auriculares independientes representaron el 52,10% de la participación del mercado de realidad mixta en 2025 y se proyecta una CAGR del 44,25% hasta 2031. Los factores de forma sin cable encuentran favoritismo en las líneas de fabricación y los pabellones de atención médica donde el movimiento sin cables mejora la seguridad y la productividad. Los chipsets Snapdragon y de silicio de Apple integrados ahora ofrecen gráficos de calidad de consola a temperaturas sostenibles, eliminando la necesidad de equipos informáticos en mochila. Las hojas de ruta con visión de futuro añaden antenas de metasuperficie para mejorar la recepción 5G sin aumentar el volumen.

Los equipos con cable conservan un nicho entre los ingenieros de diseño que requieren renderizado de nivel de estación de trabajo para prototipos de alto polígono. Mientras tanto, los kits habilitados para teléfonos inteligentes se hacen un hueco en un segmento de consumidores sensible al costo, aprovechando los niveles globales de penetración de teléfonos móviles. Las soluciones basadas en proyección apuntan a los estudios de arquitectura que valoran la visualización a escala de sala sin gafas. Los fabricantes de dispositivos convergen cada vez más en el seguimiento de 6 grados de libertad de adentro hacia afuera, reduciendo la fricción de configuración y ampliando los casos de uso direccionables en espacios públicos.

Por aplicación: la atención médica impulsa la innovación quirúrgica

La formación y la simulación produjeron la mayor porción de ingresos del 34,20% en 2025, demostrando la mayor adecuación producto-mercado en etapa temprana. La planificación quirúrgica y la visualización se sitúan en la vanguardia del crecimiento con una CAGR del 44,10%, respaldadas por validaciones clínicas. Los hospitales superponen tomografías computarizadas e imágenes por resonancia magnética como hologramas directamente sobre los pacientes, mejorando la precisión de las incisiones y la confianza. Los escenarios de asistencia remota permiten a especialistas fuera del sitio consultar en vivo durante los procedimientos, ampliando el acceso a la escasa experiencia disponible.

El diseño de productos y la creación de prototipos adoptan la realidad mixta para acortar los ciclos de iteración; los conceptos en 3D se manipulan a escala real, reduciendo los costos de maquetas físicas. El entretenimiento sigue siendo cíclico, pero promete mayores márgenes una vez que los títulos de gran éxito muestren el vocabulario narrativo único del medio. Las instituciones educativas integran auriculares para crear laboratorios inmersivos que involucran a los estudiantes a través de la resolución de problemas tangibles y espaciales. Los tutores de inteligencia artificial adaptativa analizan los patrones de mirada y gesto, modulando la complejidad de las tareas sobre la marcha.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: la fabricación lidera la adopción empresarial

La fabricación representó el 28,10% de los ingresos de 2025, aprovechando los auriculares para la orientación de ensamblaje, las inspecciones de calidad en línea y el mantenimiento predictivo. Las instrucciones de trabajo digitales mostradas en el campo visual del técnico reducen el tiempo de inactividad y aplican los procedimientos operativos estándar. La atención médica, por el contrario, está preparada para la CAGR más pronunciada del 43,95% a medida que la realidad mixta gana tracción regulatoria y clínica. Las herramientas de visualización anatómica enriquecen los programas de estudios médicos, mientras que las superposiciones intraoperatorias mejoran la precisión del cirujano.

Los profesionales de arquitectura, ingeniería y construcción se benefician de la detección de interferencias y la visualización del sitio, que reducen el retrabajo y los sobrecostos. Las agencias de defensa despliegan ensayos de misiones realistas dentro de domos de simulación seguros, minimizando los gastos de entrenamiento con fuego real. Los minoristas pilotan quioscos de prueba virtual que aumentan las tasas de conversión y reducen la logística de devoluciones. A medida que más verticales construyen bibliotecas de contenido especializadas, la amplitud acumulada de aplicaciones fortalece el poder de negociación de los fabricantes.

Análisis geográfico

América del Norte lideró con el 38,05% del gasto de 2025, anclada por los primeros pilotos empresariales y las densas redes de cobertura 5G. La región alberga a la mayoría de los principales fabricantes de plataformas, lo que facilita ciclos más rápidos de prueba de concepto. Sin embargo, Asia Pacífico está destinada a superar a todos sus pares con una CAGR del 44,80%, impulsada por sólidas cadenas de suministro de electrónica de consumo y ambiciosas agendas digitales patrocinadas por el Estado. Los envíos domésticos de China alcanzaron 262.000 unidades de realidad aumentada en 2023, un salto anual del 154,4% que señala una demanda en maduración.

Los desembolsos de India en realidad extendida se dispararon de menos de USD 2 mil millones en 2020 a más de USD 6,5 mil millones en 2022, revelando un apetito tanto por plataformas empresariales como de entretenimiento. Europa muestra ganancias sostenidas a medida que la estricta regulación de privacidad de datos impulsa a los fabricantes hacia despliegues locales seguros adaptados a las empresas industriales. América Latina y Oriente Medio exhiben una adopción esporádica, principalmente en los sectores de petróleo y gas y telecomunicaciones, que poseen flexibilidad de gasto de capital. África se queda atrás, pero podría dar un salto adelante mediante soluciones que priorizan la telefonía móvil a medida que proliferan los dispositivos asequibles.

Panorama competitivo

El mercado de realidad mixta exhibe una fragmentación moderada, sin que ningún fabricante controle más de un tercio de los envíos. Meta, Apple y Samsung compiten con especialistas de nicho como RealWear y Vuzix, que adaptan modelos reforzados para entornos hostiles. El Vision Pro de Apple, lanzado en 2025, integra seguimiento de manos de alta precisión y extensiones de API empresariales para atraer a usuarios comerciales. El reposicionamiento del Quest Pro de Meta se orientó hacia la colaboración corporativa tras una tibia adopción por parte de los consumidores.

La salida de Microsoft de la fabricación de HoloLens crea espacio para los proveedores de hardware emergentes que se comprometen con hojas de ruta de soporte a largo plazo. Qualcomm aprovecha la integración vertical, alineando chipsets con diseños de referencia en colaboración con Samsung y Google. Los nuevos participantes chinos, como el Pico 4 Ultra de ByteDance, iteran rápidamente, acortando los ciclos de producto a menos de 18 meses y comprimiendo las franjas de precios. La estandarización a través de OpenXR erosiona la fidelización, desplazando la competencia hacia la óptica de pantallas, la duración de la batería y los modelos de interacción impulsados por inteligencia artificial.

Los movimientos estratégicos se centran cada vez más en la especialización vertical: la serie Navigator de RealWear integra micrófonos con cancelación de ruido para los ruidosos pisos de fábrica, mientras que los fabricantes de dispositivos quirúrgicos se asocian con ISV de software para suites de navegación aprobadas por la FDA. Los proveedores de nube agrupan recursos de computación espacial con niveles de GPU basados en el consumo, vinculando a los clientes a ecosistemas más amplios de infraestructura como servicio. A medida que maduran la propiedad intelectual en torno a las guías de onda y la fabricación de micro-LED, las economías de escala podrían eventualmente inclinar la balanza hacia un puñado de fabricantes de hardware dominantes.

Líderes de la industria de realidad mixta

Microsoft Corporation

Meta Platforms, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

AsusTek Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Apple lanzó iOS 18.4 con marcos de computación espacial mejorados que refinan la fidelidad del seguimiento de manos del Vision Pro.

- Enero de 2025: Infinite Reality aseguró USD 3 mil millones en financiación a una valoración de USD 12,25 mil millones para acelerar los servicios en la nube de realidad mixta integrada con inteligencia artificial.

- Septiembre de 2024: ByteDance lanzó Pico 4 Ultra en China, añadiendo funciones avanzadas de realidad mixta para competir con los actores globales establecidos.

- Agosto de 2024: XREAL presentó Beam Pro, una terminal de computación espacial Android de USD 199 compatible con gafas inteligentes.

Alcance del informe global del mercado de realidad mixta

La realidad mixta combina los aspectos del mundo virtual con los del mundo real. Permite a los usuarios interactuar con ambos mundos. El alcance del estudio se centra en un análisis del mercado global de productos de realidad mixta. El dimensionamiento del mercado abarca los ingresos generados a través de productos de realidad mixta en todo el mundo vendidos por varios actores del mercado. El estudio también rastrea los parámetros clave del mercado, los principales factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general del Covid-19 en el ecosistema. El alcance del informe abarca el dimensionamiento del mercado y el pronóstico para los verticales de usuarios finales y la geografía.

El mercado global de realidad mixta está segmentado por verticales de usuarios finales (educación, ingeniería, entretenimiento, atención médica) y por geografía.

| Hardware | Dispositivos de visualización montados en la cabeza | Dispositivos de visualización montados en la cabeza ópticos transparentes |

| Dispositivos de visualización montados en la cabeza de video transparente | ||

| Sensores y sistemas de seguimiento | ||

| Procesadores y memoria | ||

| Software | Kits de desarrollo de software y plataformas | |

| Software de visualización | ||

| Servicios | Integración y despliegue | |

| Soporte y mantenimiento |

| Auriculares de realidad mixta independientes |

| Auriculares de realidad mixta con cable |

| Dispositivos de realidad mixta habilitados para teléfonos inteligentes |

| Sistemas de realidad mixta basados en proyección |

| Formación y simulación |

| Diseño de productos y creación de prototipos |

| Asistencia remota y colaboración |

| Planificación quirúrgica y visualización |

| Entretenimiento y juegos |

| Educación y experiencia cultural |

| Otras aplicaciones |

| Atención médica |

| Fabricación e industrial |

| Arquitectura, ingeniería y construcción |

| Educación |

| Medios de comunicación y entretenimiento |

| Defensa y aeroespacial |

| Comercio minorista y comercio electrónico |

| Otras industrias de usuarios finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por componente | Hardware | Dispositivos de visualización montados en la cabeza | Dispositivos de visualización montados en la cabeza ópticos transparentes |

| Dispositivos de visualización montados en la cabeza de video transparente | |||

| Sensores y sistemas de seguimiento | |||

| Procesadores y memoria | |||

| Software | Kits de desarrollo de software y plataformas | ||

| Software de visualización | |||

| Servicios | Integración y despliegue | ||

| Soporte y mantenimiento | |||

| Por tipo de dispositivo | Auriculares de realidad mixta independientes | ||

| Auriculares de realidad mixta con cable | |||

| Dispositivos de realidad mixta habilitados para teléfonos inteligentes | |||

| Sistemas de realidad mixta basados en proyección | |||

| Por aplicación | Formación y simulación | ||

| Diseño de productos y creación de prototipos | |||

| Asistencia remota y colaboración | |||

| Planificación quirúrgica y visualización | |||

| Entretenimiento y juegos | |||

| Educación y experiencia cultural | |||

| Otras aplicaciones | |||

| Por industria de usuario final | Atención médica | ||

| Fabricación e industrial | |||

| Arquitectura, ingeniería y construcción | |||

| Educación | |||

| Medios de comunicación y entretenimiento | |||

| Defensa y aeroespacial | |||

| Comercio minorista y comercio electrónico | |||

| Otras industrias de usuarios finales | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el gasto en realidad mixta hasta 2031?

Se proyecta que los gastos globales aumentarán de USD 5,87 mil millones en 2025 a USD 50,79 mil millones en 2031, lo que equivale a una CAGR del 43,3%.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico está en camino de alcanzar una CAGR del 44,80%, impulsada por sólidas cadenas de suministro de electrónica y activos despliegues de 5G.

¿Cuál es el principal caso de uso empresarial en la actualidad?

La formación y la simulación concentran el 34,20% del gasto actual debido a las ganancias mensurables en productividad y retención.

¿Por qué los servicios superan el crecimiento del hardware?

Las organizaciones necesitan integración, personalización y soporte continuo, lo que impulsa una CAGR del 44,57% para los servicios hasta 2031.

¿Qué sector de usuarios finales muestra el mayor potencial de crecimiento?

La atención médica tiene prevista una CAGR del 43,95% a medida que las plataformas de visualización quirúrgica reciben aprobación regulatoria y respaldo clínico.

Última actualización de la página el: