Tamaño y Participación del Mercado de Software para Fuerzas del Orden

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

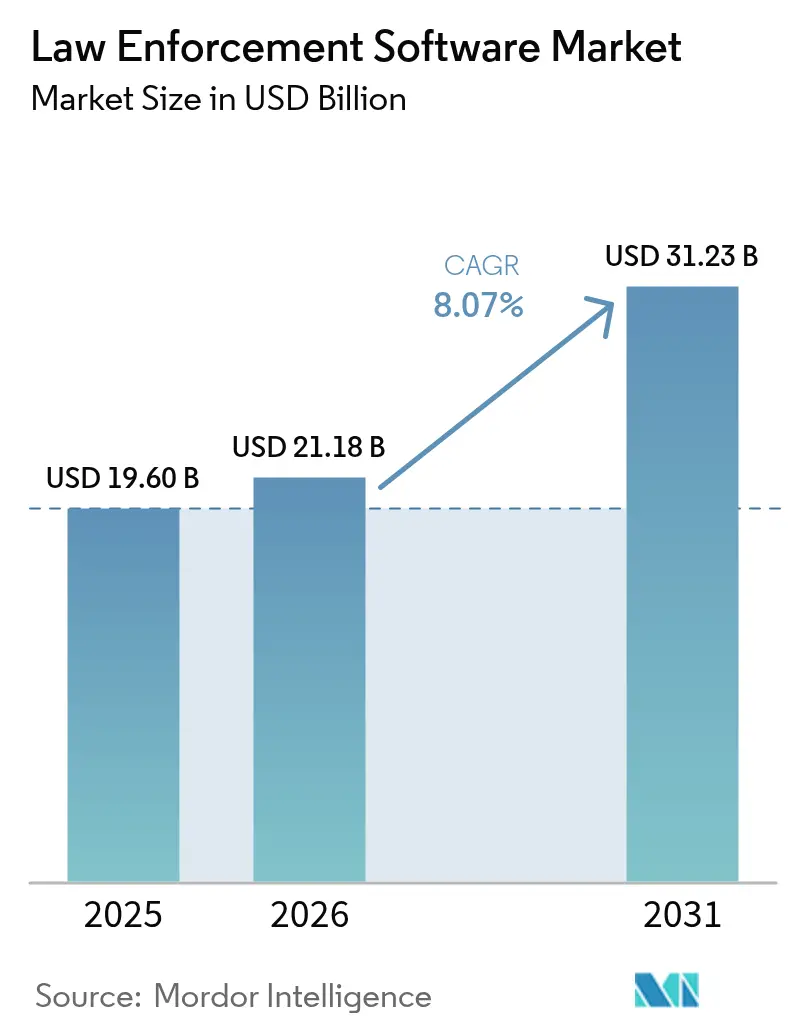

| Tamaño del Mercado (2026) | 21.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

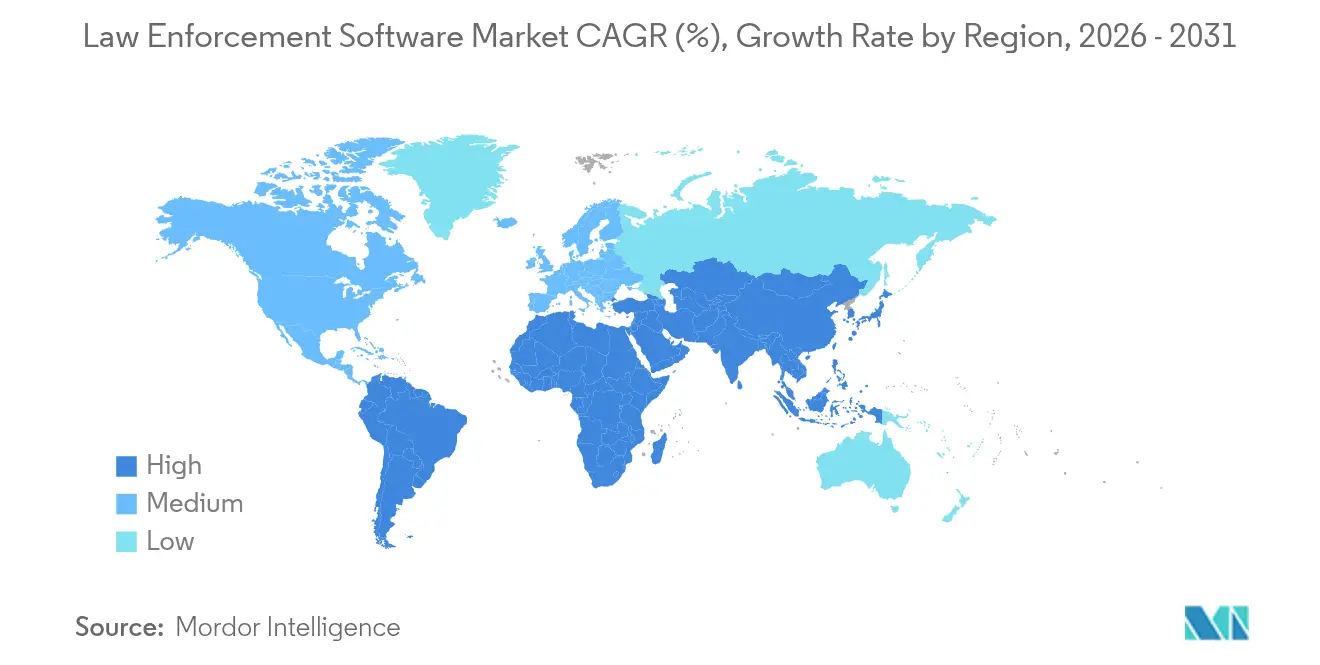

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

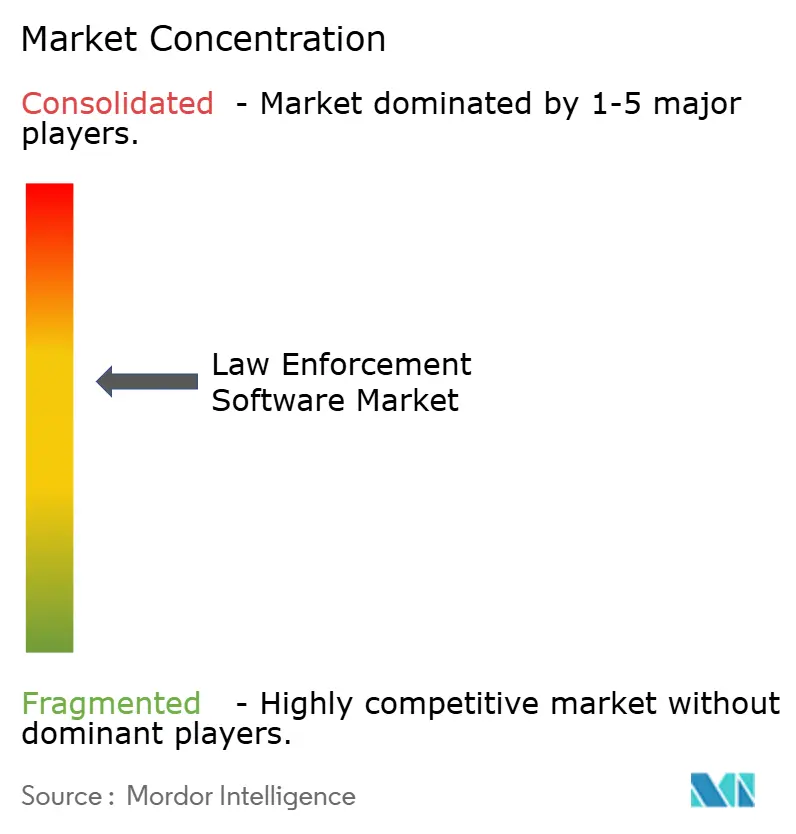

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Fuerzas del Orden por Mordor Intelligence

Se espera que el tamaño del mercado de software para fuerzas del orden crezca de USD 19,60 mil millones en 2025 a USD 21,18 mil millones en 2026 y se proyecta que alcance USD 31,23 mil millones en 2031 a una CAGR del 8,07% durante el período 2026-2031. La continua digitalización de los flujos de trabajo policiales, el creciente volumen de datos y la persistente escasez de personal impulsan a las agencias de seguridad pública a invertir en plataformas integradas que automatizan el despacho, la gestión de registros y la administración de evidencias. Los estímulos federales, como el Programa de Subvención de Asistencia para la Justicia en Memoria de Edward Byrne, que asigna USD 419 millones a mejoras tecnológicas en 2025, están comprimiendo los ciclos de reemplazo y ampliando el acceso para departamentos de tamaño mediano.[1]Programa de Subvención de Asistencia para la Justicia en Memoria de Edward Byrne, "Asignación del Año Fiscal 2025," sam.gov Al mismo tiempo, los mandatos de nube prioritaria, equilibrados con los requisitos de soberanía de datos, obligan a los proveedores a construir opciones de alojamiento específicas por región que satisfagan tanto las normas del CJIS como las reglas de localización de la UE. Se espera que la convergencia de la analítica predictiva, los centros de crimen en tiempo real y los ecosistemas de cámaras corporales recompense a los proveedores que ofrezcan suites integrales en lugar de productos puntuales, remodelando así la dinámica competitiva durante la próxima década.

Conclusiones Clave del Informe

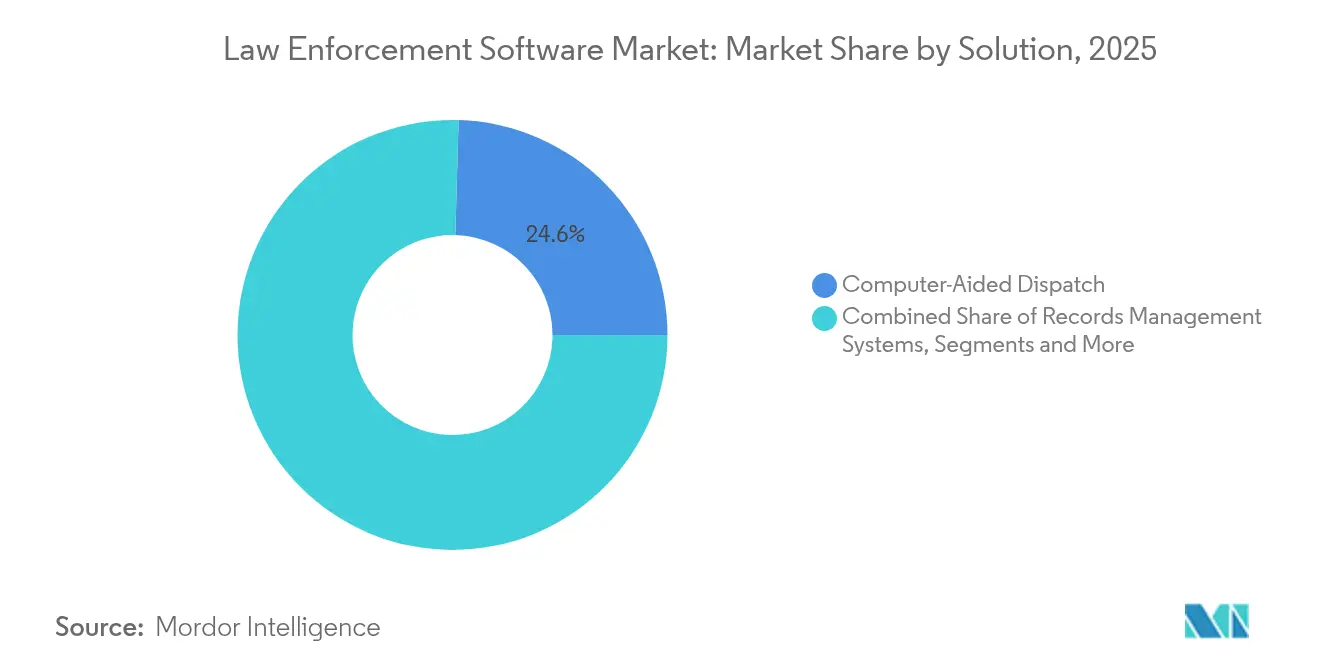

- Por solución, las plataformas de despacho asistido por computadora lideraron los ingresos con el 24,55% en 2025, mientras que las ofertas de analítica predictiva y de crimen se proyectan para expandirse a una CAGR del 9,45% hasta 2031.

- Por modo de implementación, los modelos locales mantuvieron el 58,35% de la participación del mercado de software para fuerzas del orden en 2025; la implementación en la nube avanza a una CAGR del 10,25% hasta 2031.

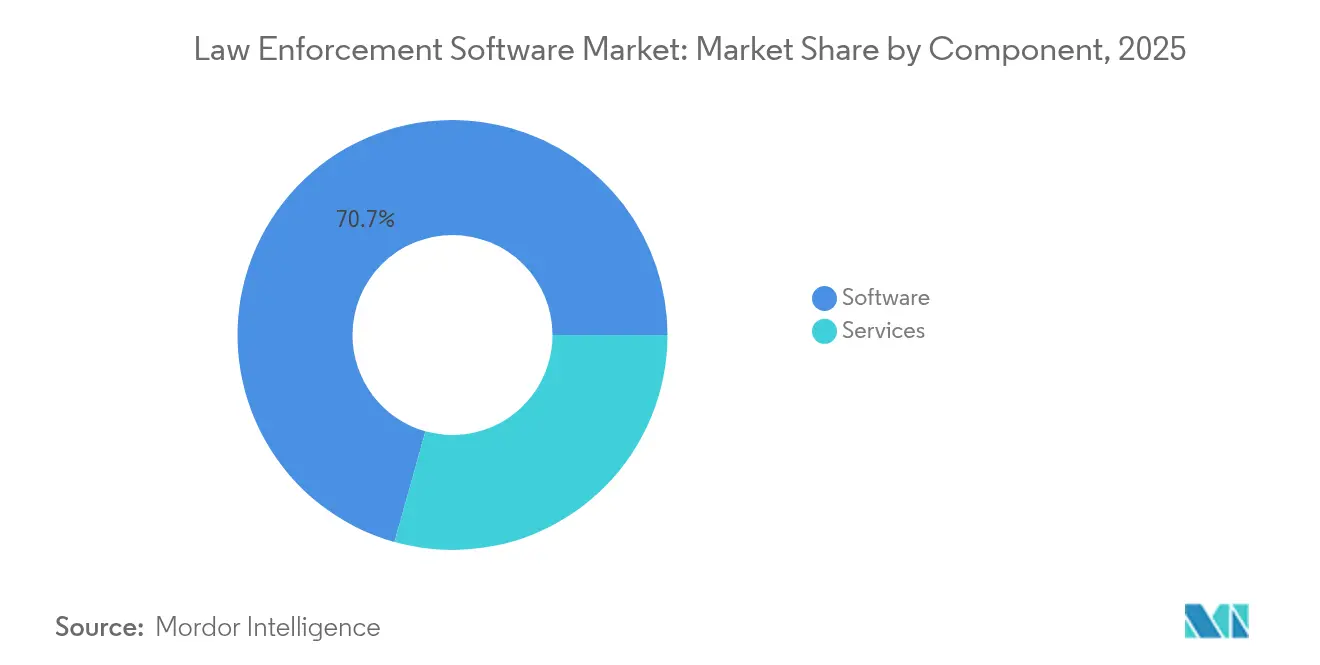

- Por componente, el software capturó el 70,65% del tamaño del mercado de software para fuerzas del orden en 2025, mientras que los servicios administrados crecen a una CAGR del 9,12%.

- Por usuario final, las agencias municipales y locales representaron el 45,95% de la demanda en 2025; las agencias policiales federales y nacionales constituyen el segmento de mayor crecimiento con una CAGR del 10,02% hasta 2031.

- Por geografía, América del Norte concentró el 36,85% de los ingresos de 2025, aunque Asia-Pacífico se encamina a una CAGR del 9,42% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software para Fuerzas del Orden

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Centros Nacionales de Crimen en Tiempo Real en América del Norte | +1.2% | América del Norte, con efecto expansivo hacia la UE | Mediano plazo (2-4 años) |

| Mandatos Obligatorios de Gestión de Evidencias de Cámaras Corporales en Europa | +0.9% | Europa como núcleo, adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración de Subvenciones Federales para Plataformas de Seguridad Pública con Prioridad en la Nube (EE. UU.) | +1.5% | América del Norte, con influencia en las adquisiciones globales | Corto plazo (≤ 2 años) |

| Inversión en Ciudades Inteligentes en Asia-Pacífico Orientándose hacia el Software de Seguridad Pública | +1.1% | Asia-Pacífico como núcleo, adopción temprana en Oriente Medio y África | Mediano plazo (2-4 años) |

| Marcos de Intercambio de Datos Interinstitucionales que Impulsan las Actualizaciones de CAD/RMS (Reino Unido) | +0.8% | Global, con ganancias tempranas en el Reino Unido y la UE | Largo plazo (≥ 4 años) |

| Acumulación de Evidencias Digitales que Impulsa Inversiones en Analítica de Video con IA | +1.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Centros Nacionales de Crimen en Tiempo Real en América del Norte

Los centros de crimen en tiempo real están evolucionando de centros de monitoreo reactivos a plataformas de inteligencia predictiva que fusionan transmisiones de cámaras corporales, reconocimiento de matrículas y feeds de redes sociales para ofrecer conciencia situacional en cuestión de segundos. El despliegue por parte del Departamento de Policía de Los Ángeles de los sistemas premier de Despacho Asistido por Computadora y Command Point Mobile ilustra cómo las grandes agencias centralizan la recepción de llamadas y la coordinación de campo. [2]Departamento de Policía de Los Ángeles, "Nuevos Sistemas Premier de Despacho Asistido por Computadora y Command Point Mobile," lapdonline.orgLas inversiones de seguimiento, como el pedido de centro de mando de USD 12 millones de Motorola Solutions con el Departamento de Policía Metropolitana de Las Vegas, subrayan el impulso detrás de los centros de inteligencia integrados. Los incentivos federales amplifican la adopción; el Programa de Tecnología y Equipamiento COPS asignó USD 247 millones en 2024 para extender las capacidades avanzadas de centro de mando a jurisdicciones más pequeñas. A medida que más centros incorporan modelos de IA para la detección de patrones, las agencias reportan ganancias de dos dígitos en la precisión de respuesta y la seguridad de los agentes.

Mandatos Obligatorios de Gestión de Evidencias de Cámaras Corporales en Europa

Los organismos reguladores europeos exigen ahora flujos de trabajo de video integrales que vinculen los dispositivos portados por los agentes con repositorios de evidencias digitales conformes con el CJIS. La expansión en Puerto Rico de las cámaras Axon Body 4, con transmisión en vivo y geolocalización, demuestra cómo la funcionalidad ha evolucionado más allá de la rendición de cuentas hacia el apoyo en tiempo real a los agentes. Los nuevos marcos de adquisición en el Reino Unido para módulos de reconocimiento facial en vivo amplían aún más la demanda potencial, acelerando la innovación de los proveedores en redacción automatizada, transcripción y etiquetado de metadatos. Los proveedores en competencia están acelerando el desarrollo de herramientas de redacción de informes asistidas por IA capaces de resumir grabaciones de varias horas en minutos, liberando a los investigadores para que se concentren en tareas investigativas.

Aceleración de Subvenciones Federales para Plataformas de Seguridad Pública con Prioridad en la Nube (EE. UU.)

La doctrina de nube prioritaria de Washington está remodelando las adquisiciones a medida que las agencias trasladan los sistemas de misión a entornos de SaaS autorizados por FedRAMP. El contrato del FBI por USD 85 millones para servicios operativos del Sistema de Información de Justicia Criminal valida el apetito federal por la computación elástica que escala las cargas de trabajo investigativas bajo demanda. Como complemento a los contratos de agencias, el Departamento de Seguridad Nacional destinó USD 836,1 millones en su presupuesto de Ciencia y Tecnología de 2025 para investigación avanzada en computación y seguridad de la información que beneficia directamente al software de seguridad pública.[3]DHS Federal, "Presupuesto de la Dirección de Ciencia y Tecnología, Año Fiscal 2025," dhs.gov Estas asignaciones reducen la percepción de riesgo técnico, alentando a municipios más pequeños a adoptar plataformas de gestión de registros en la nube que permanecen operativas durante huracanes o incendios forestales.

Inversión en Ciudades Inteligentes en Asia-Pacífico Orientándose hacia el Software de Seguridad Pública

Los presupuestos de ciudades inteligentes, antes dominados por sensores de tráfico y medioambientales, ahora priorizan pilas integradas de seguridad pública que unifican la analítica de video, las alertas de emergencia y la predicción del delito. El sistema de IA Crime Nabi de Japón logró una reducción del 69% en el robo de cables de metal durante pilotos internacionales, lo que señala el liderazgo regional en la disuasión del crimen mediante aprendizaje automático.[4]Gobierno de Japón, "Sistema de Predicción del Crimen Basado en IA," japan.go.jpLa Zona Económica Libre de Incheon en Corea del Sur combina circuito cerrado de televisión inteligente con detección de sonidos anómalos para ofrecer monitoreo urbano permanente a escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Adquisición Fragmentados en Agencias Municipales | -0.7% | Global, particularmente agudo en América del Norte | Largo plazo (≥ 4 años) |

| Regulaciones de Soberanía de Datos que Limitan los Despliegues de SaaS Transfronterizos | -1.1% | Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Resistencia a la Migración de Sistemas Heredados entre Fuerzas Policiales Estatales | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad Presupuestaria por Asignaciones Vinculadas a la Tasa de Criminalidad (América Latina) | -0.4% | América Latina, con efecto expansivo hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Adquisición Fragmentados en Agencias Municipales

Los departamentos municipales a menudo operan con calendarios presupuestarios independientes para la policía, los bomberos y los servicios médicos de emergencia, lo que obliga a alineaciones plurianuales antes de que se pueda aprobar una actualización integral de software. Los modelos de adquisición conjunta ofrecen alivio: CentralSquare Technologies entregó una plataforma consolidada de Despacho Asistido por Computadora a la Autoridad de Servicio Telefónico de Emergencias Regional de Boulder, que ahora da servicio a policía, bomberos y servicios médicos de emergencia en cinco condados. Del mismo modo, el despliegue escalable de Despacho Asistido por Computadora del Condado de El Paso, que cubre 39 entidades de seguridad pública, permitió a los distritos más pequeños acceder al despacho de nivel empresarial compartiendo los gastos de capital.

Regulaciones de Soberanía de Datos que Limitan los Despliegues de SaaS Transfronterizos

El endurecimiento de las normas de localización en la UE obliga a los proveedores a almacenar y procesar registros policiales sensibles dentro de las fronteras nacionales, limitando las eficiencias de los hiperescaladores que impulsan la economía del SaaS. El próximo Esquema de Servicios en la Nube de la UE introduce niveles de garantía que podrían impedir que los proveedores de nube con sede fuera de la UE alojen cargas de trabajo de fuerzas del orden, a menos que una filial local mantenga el control operativo. Si bien las estipulaciones aumentan la confianza, también obligan a los proveedores a construir repositorios de código segmentados por región y equipos de soporte separados, diluyendo el apalancamiento global de I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: el CAD Lidera Mientras la Analítica Predictiva se Acelera

El segmento de despacho asistido por computadora capturó el 24,55% de los ingresos de 2025, subrayando su centralidad en el enrutamiento de incidentes y la optimización de recursos dentro del tamaño del mercado de software para fuerzas del orden. Los sucesivos ciclos de renovación de hardware y los mandatos de Sistema de Llamadas de Emergencia de Nueva Generación 911 están renovando el interés en los módulos de Despacho Asistido por Computadora con funcionalidades ricas en SIG que se integran a la perfección con el Localizador Automático de Vehículos, terminales de datos móviles y feeds de drones. En paralelo, las plataformas de analítica predictiva escalan a una CAGR del 9,45% hasta 2031 a medida que las agencias pivotan hacia modelos de despliegue guiados por datos que anticipan puntos críticos, un cambio que está remodelando el mercado más amplio de software para fuerzas del orden. Los proveedores están incorporando bibliotecas de aprendizaje automático directamente dentro de los paneles de control de Despacho Asistido por Computadora, permitiendo a los supervisores de turno ver correlaciones históricas de crimen junto a las cargas de llamadas en vivo, reduciendo los rezagos en la respuesta.

El creciente apetito por suites integradas también está desdibujando los límites tradicionales entre productos. La adquisición de RapidDeploy por parte de Motorola Solutions amplió su oferta hacia la cartografía nativa en la nube de NG911 y la analítica, otorgándole latitud de venta cruzada en su base de clientes de radios y cámaras corporales. Los módulos de gestión de evidencias, reconocimiento facial y análisis forense digital se están incorporando en acuerdos de licencia únicos, reduciendo los costos de integración para los compradores e incrementando la fidelización para los proveedores.

Por Modo de Implementación: la Migración a la Nube se Acelera a Pesar del Dominio Local

Las instalaciones locales retuvieron el 58,35% de la participación del mercado de software para fuerzas del orden en 2025, un testimonio de las arraigadas preocupaciones sobre el control de datos y las integraciones con espacio de aire respecto a las redes de radio heredadas. Sin embargo, las instancias en la nube registran una CAGR del 10,25%, impulsadas por la reducción de los presupuestos de capital y la percepción de que las autorizaciones FedRAMP de nivel alto ahora igualan o superan muchos parámetros de seguridad locales. Este cambio está ampliando el mercado potencial de software para fuerzas del orden a medida que las pequeñas agencias adoptan modelos de suscripción que antes parecían inalcanzables. La resiliencia ante desastres es otro catalizador: el traslado del Departamento de Policía de Nueva Orleans a un Sistema de Gestión de Registros nativo en la nube mantuvo la continuidad durante la temporada de huracanes de 2024, reforzando el argumento operativo de la nube entre los estados vulnerables a huracanes.

Las arquitecturas híbridas han emergido como un punto de transición intermedio. Los archivos de evidencias sensibles permanecen en el borde bajo el control de la agencia, mientras que los paneles de control de SaaS proporcionan analítica, automatización de flujos de trabajo y accesibilidad móvil. Los proveedores están desplegando regiones de "nube soberana" con equipos de soporte delimitados geográficamente para satisfacer a los supervisores de la UE, aunque los ciclos de certificación aún prolongan los plazos de adquisición. En el horizonte del pronóstico, se espera que la inferencia de aprendizaje automático realizada en el borde combinada con el entrenamiento de modelos de alto cómputo en la nube normalice las topologías híbridas en todo el mercado de software para fuerzas del orden.

Por Componente: el Dominio del Software Enfrenta el Desafío del Crecimiento de los Servicios

Las licencias y suscripciones de software representaron el 70,65% del gasto de 2025, reflejando los patrones históricos de desembolso de capital en la industria de software para fuerzas del orden. Sin embargo, los ingresos por servicios administrados superan a las licencias con una CAGR del 9,12% a medida que los departamentos externalizan la configuración, la aplicación de parches y el ajuste de modelos de IA a especialistas del dominio. Este cambio se alinea con la estrategia de Tyler Technologies de elevar los ingresos recurrentes por encima del 90% para 2030 a través de la migración a la nube y los contratos de soporte basados en resultados. La demanda de servicios profesionales se ve además impulsada por los requisitos de migrar décadas de datos del Sistema de Gestión de Registros a repositorios en la nube conformes con el CJIS sin interrumpir los flujos de trabajo de casos.

Los compromisos de capacitación y gestión del cambio ahora se incluyen en acuerdos plurianuales, reflejando el reconocimiento de que la eficacia algorítmica depende de la adopción por parte de los agentes. Los servicios de asesoría en ciberseguridad también están creciendo de manera acelerada a medida que los ataques de ransomware apuntan cada vez más a los centros de despacho y los repositorios de evidencias. Los proveedores que ofrecen centros de operaciones de seguridad llave en mano junto a las aplicaciones principales se diferencian en los procesos de licitación que puntúan fuertemente la resiliencia.

Por Agencia Usuaria Final: el Liderazgo Municipal Frente al Crecimiento Federal

Los departamentos municipales siguen siendo el mayor grupo comprador, contribuyendo con el 45,95% de los ingresos de 2025, ya que las funciones de policía comunitaria y respuesta a emergencias están más próximas a los ciudadanos, lo que hace que la modernización sea políticamente relevante. Su enfoque en los mandatos de cámaras corporales y los atrasos en las evidencias digitales mantiene una presión constante sobre los presupuestos, consolidando su papel central en el mercado de software para fuerzas del orden. Por el contrario, las agencias policiales federales y nacionales registran el crecimiento más rápido con una CAGR del 10,02% hasta 2031, impulsadas por el intercambio de inteligencia transfronteriza y las operaciones antiterroristas que favorecen la analítica de alto nivel. El contrato de USD 650 millones otorgado a Palantir para suministrar capacidades de macrodatos a un cliente federal refleja el creciente apetito por las plataformas de nivel misional.

Los cuerpos policiales estatales y provinciales ocupan un término medio, renovando los sistemas de patrulla de carreteras y laboratorios forenses al tiempo que colaboran en lagos de datos regionales que distribuyen los costos de capital. Las fuerzas de jurisdicción especial y tribales adoptan cada vez más el SaaS multiinquilino para evitar construir infraestructura duplicada. A medida que los acuerdos de adquisición cooperativa maduran, los proveedores capaces de gestionar instancias multiagencia con controles de acceso basados en roles granulares están en posición de ganar mayor presencia en el mercado de software para fuerzas del orden.

Análisis Geográfico

América del Norte continúa siendo el ancla del mercado de software para fuerzas del orden con una participación de ingresos del 36,85% en 2025. Los flujos de financiación federal, como el Programa de Subvención de Asistencia para la Justicia en Memoria de Edward Byrne, canalizan USD 419 millones en 2025 hacia mejoras tecnológicas para departamentos más pequeños, garantizando que incluso las agencias rurales accedan a soluciones de nivel empresarial. El ecosistema de integradores bien desarrollado de la región acelera los despliegues complejos, mientras que los marcos de autorización en la nube del CJIS otorgan a los funcionarios de adquisiciones la confianza para migrar las cargas de trabajo principales.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR proyectada del 9,42% hasta 2031. El piloto Crime Nabi de Japón y la Zona Económica Libre de Incheon en Corea del Sur ilustran cómo los presupuestos de ciudades inteligentes destinan fondos a la predicción del delito y la vigilancia mejorada por IA. Los gobiernos regionales integran las adquisiciones de seguridad pública con iniciativas más amplias de gobernanza digital, desbloqueando financiamiento plurianual y fomentando alianzas público-privadas. El despliegue masivo de analítica de video asistida por IA en China crea una escala enorme para el refinamiento de algoritmos, mientras que los esquemas de gobernanza electrónica con prioridad en la nube de India atraen a los proveedores de SaaS con oportunidades de despliegue en múltiples estados. Australia y Nueva Zelanda se centran en la modernización de la gestión de evidencias para contrarrestar el creciente delito cibernético, ampliando aún más la demanda regional.

Europa registra un crecimiento constante aunque más moderado, ya que los mandatos de soberanía de datos y privacidad dictan las arquitecturas de despliegue. El marco de GBP 20 millones del Reino Unido para el reconocimiento facial en vivo subraya el apetito por la analítica avanzada, pero estipula rigurosos requisitos de auditoría y mitigación de sesgos. El liderazgo de Alemania en la configuración de la Ley de Inteligencia Artificial de la UE informa las hojas de ruta de los proveedores, obligándolos a incorporar la explicabilidad en los modelos predictivos desde su concepción. Las construcciones de nube soberana por parte de los hiperescaladores combinan la residencia de datos local con la computación elástica, alentando a las agencias previamente limitadas a servidores locales a experimentar con despliegues híbridos.

Panorama Competitivo

La intensidad competitiva se mantiene moderada a medida que conglomerados diversificados, especialistas del mercado medio y empresas emergentes nativas de IA compiten por la participación de gasto en el mercado de software para fuerzas del orden. Motorola Solutions aprovecha un portafolio integral que abarca radios, cámaras corporales y software, generando USD 2.500 millones en ingresos en el primer trimestre de 2025 y añadiendo la suite de cartografía NG911 de RapidDeploy para profundizar su pila en la nube. La consolidación de plataformas persiste a medida que las agencias prefieren entornos integrados: Tyler Technologies apunta a ingresos anuales de USD 3.600–3.800 millones para 2030 mediante la migración a la nube y la ampliación de la penetración de servicios administrados.

Los especialistas en analítica avanzada mantienen una ventaja diferencial en los despliegues de nivel misional. El contrato federal de USD 650 millones de Palantir subraya la demanda de analítica de grafos y fusión de datos a escala de petabytes. En lugar de construir pilas competidoras, los proveedores de infraestructura forman alianzas: la asociación de Oracle con Palantir coloca aceleradores de IA en la Infraestructura en la Nube de Oracle, empaquetando cómputo, almacenamiento y analítica en una sola línea de adquisición. Los disruptores emergentes se diferencian a través de una experiencia de usuario móvil y la redacción de informes por voz, pero enfrentan costos de certificación crecientes que favorecen a los actores establecidos con abundante capital. La postura en ciberseguridad es ahora un diferenciador crítico en las licitaciones; los proveedores que ofrecen marcos de confianza cero integrados y endpoints de nube soberana obtienen precios premium.

Las canalizaciones de adquisiciones permanecen activas a medida que los compradores estratégicos buscan soluciones puntuales de mejor calidad que cierren brechas funcionales. Las operaciones se concentran en la gestión de evidencias, la analítica de bienestar de los agentes y la transcripción automatizada, donde los ciclos de innovación avanzan más rápido que los presupuestos internos de I+D. A medida que avanza la plataformización, se espera que el mercado de software para fuerzas del orden se incline hacia ecosistemas menos numerosos pero más amplios vinculados por API abiertas, mientras que los proveedores de nicho se anclan a través de modelos de IA patentados o conjuntos de datos específicos del dominio.

Líderes de la Industria de Software para Fuerzas del Orden

IBM Corporation

Motorola Solutions, Inc.

Hexagon AB

Axon Enterprise Inc.

Palantir Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Motorola Solutions adquirió RapidDeploy, añadiendo cartografía NG911 y analítica con soporte a 1.600 Puntos de Respuesta de Seguridad Pública en 24 estados a su suite de nube para centros de mando.

- Febrero de 2025: NICE obtuvo un contrato con el Departamento de Bomberos de Nueva York para desplegar NICE Investigate, una plataforma de evidencias digitales en la nube que ingiere automáticamente feeds de Despacho Asistido por Computadora, circuito cerrado de televisión e IoT, cumpliendo con los plazos de la ley de descubrimiento de Nueva York.

- Enero de 2025: TRULEO aseguró un acuerdo empresarial con OpenAI para crear un asistente de patrulla activado por voz con protocolos de retención de datos cero para agencias de EE. UU. (anuncio de la empresa, dominio retenido).

- Diciembre de 2024: La Fiscalía del Condado de McHenry adoptó NICE Justice para automatizar la transcodificación de video, acelerando la preparación de casos en más de 3.000 procesos judiciales anuales.

Alcance del Informe Global del Mercado de Software para Fuerzas del Orden

El Software para Fuerzas del Orden es una solución de software integrada que ayuda a los cuerpos de seguridad pública y a las organizaciones de seguridad ciudadana a garantizar la seguridad de los ciudadanos, los espacios públicos, las comunidades, etc., proporcionando una respuesta más rápida, una mayor eficiencia operativa y una reducción de costos. Las soluciones proporcionadas por dicho software incluyen Sistemas de Gestión de Registros, Sistemas de Despacho Asistido por Computadora, SIG/Cartografía, Respuesta a Emergencias, Gestión Carcelaria, Gestión de Evidencias y Analítica de Video, que pueden implementarse tanto de forma local como en la nube.

| Sistemas de Gestión de Registros |

| Despacho Asistido por Computadora (CAD) |

| Gestión Carcelaria |

| Gestión de Evidencias / Evidencias Digitales |

| SIG / Cartografía |

| Respuesta a Emergencias |

| Analítica de Video y Reconocimiento Facial |

| Informes Móviles / de Campo |

| Plataformas de Analítica Predictiva y de Crimen |

| Nube |

| Local |

| Híbrido |

| Software |

| Servicios |

| Policía Federal y Nacional |

| Policía Estatal y Provincial |

| Agencias Municipales / Locales |

| Fuerzas de Jurisdicción Especial y Tribales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Solución | Sistemas de Gestión de Registros | ||

| Despacho Asistido por Computadora (CAD) | |||

| Gestión Carcelaria | |||

| Gestión de Evidencias / Evidencias Digitales | |||

| SIG / Cartografía | |||

| Respuesta a Emergencias | |||

| Analítica de Video y Reconocimiento Facial | |||

| Informes Móviles / de Campo | |||

| Plataformas de Analítica Predictiva y de Crimen | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Agencia Usuaria Final | Policía Federal y Nacional | ||

| Policía Estatal y Provincial | |||

| Agencias Municipales / Locales | |||

| Fuerzas de Jurisdicción Especial y Tribales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de software para fuerzas del orden?

Está valorado en USD 21,18 mil millones en 2026 y se proyecta que alcance USD 31,23 mil millones en 2031, lo que refleja una CAGR del 8,07%.

¿Qué tipo de solución tiene la mayor participación del gasto?

Las plataformas de despacho asistido por computadora lideran con el 24,55% de los ingresos de 2025, subrayando su papel como la columna vertebral operativa para la coordinación de la respuesta a emergencias.

¿Por qué las agencias se están trasladando al despliegue en la nube aunque la implementación local sigue dominando?

Las plataformas en la nube reducen los gastos de capital, ofrecen resiliencia integrada ante desastres y ahora cumplen con el CJIS y la conformidad de nube soberana, impulsando una CAGR del 10,25% a pesar de una base local del 58,35%.

¿Qué región crece más rápido y por qué?

Asia-Pacífico se expande a una CAGR del 9,42% gracias a los programas de ciudades inteligentes que integran vigilancia con IA, predicción del delito y aplicaciones de gestión urbana.

¿Qué tan fragmentado es el panorama competitivo?

El mercado recibe una puntuación de concentración de 2 porque los diez principales proveedores concentran menos del 30% de los ingresos, dejando espacio para participantes especializados en analítica y SaaS.

¿Cuáles son las fuentes de financiamiento más influyentes para las agencias de EE. UU.?

Los programas federales como el Programa de Subvención de Asistencia para la Justicia en Memoria de Edward Byrne y los presupuestos de Ciencia y Tecnología del Departamento de Seguridad Nacional inyectan cientos de millones de dólares anuales en la modernización tecnológica.

Última actualización de la página el: