Tamaño y Participación del Mercado de Analítica Minorista en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

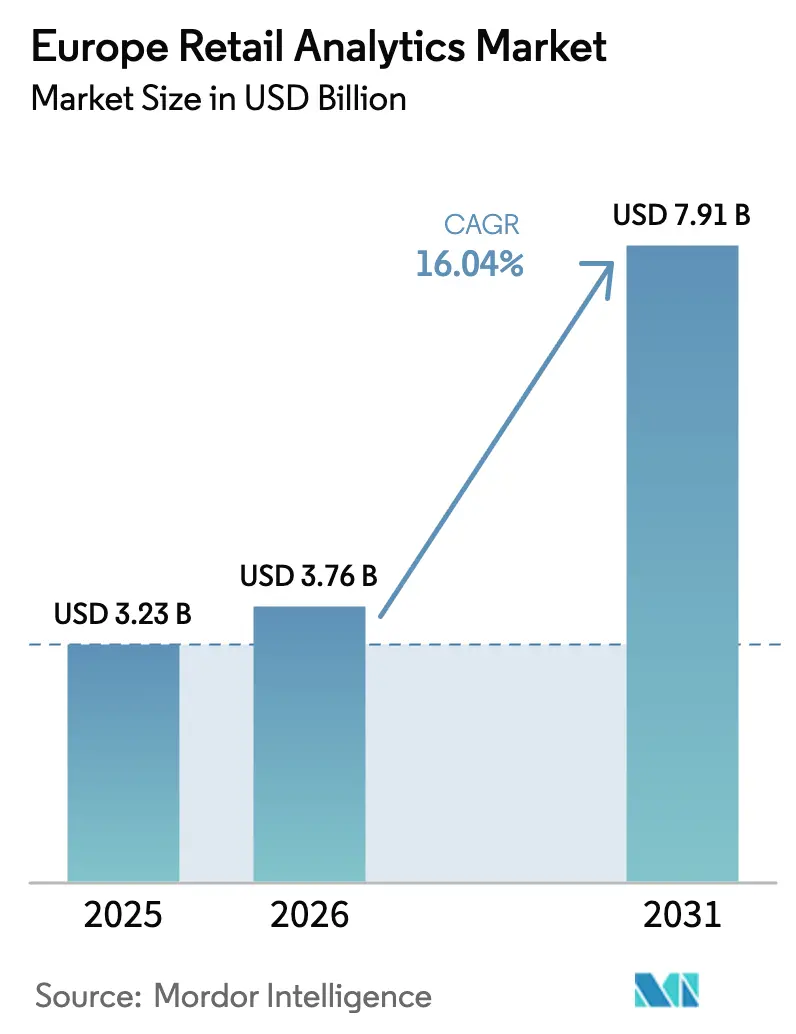

| Tamaño del mercado en el año base (2025) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Minorista en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de analítica minorista en Europa sea de USD 3,23 mil millones en 2025, USD 3,76 mil millones en 2026, y alcance USD 7,91 mil millones en 2031, creciendo a una CAGR del 16,04% de 2026 a 2031. El aumento de la inversión en plataformas de datos de primera parte, la presión sobre los márgenes en la era de la inflación y los mandatos de comercio unificado están acelerando las renovaciones de plataformas en toda la región. Los servicios nativos de la nube que combinan cómputo elástico con inteligencia artificial avanzada son cada vez más preferidos a medida que los comerciantes implementan cargas de trabajo de precios en tiempo real y visión artificial. La creciente dependencia de las tecnologías de mejora de la privacidad está orientando el gasto hacia proveedores que incorporan por diseño funciones de gestión del consentimiento y explicabilidad. La intensidad competitiva, por su parte, está aumentando a medida que los titulares de ERP integran la analítica en los flujos de trabajo principales y los especialistas en plataformas de datos se diferencian por su arquitectura abierta y las opciones de residencia de datos en la UE.

Conclusiones Clave del Informe

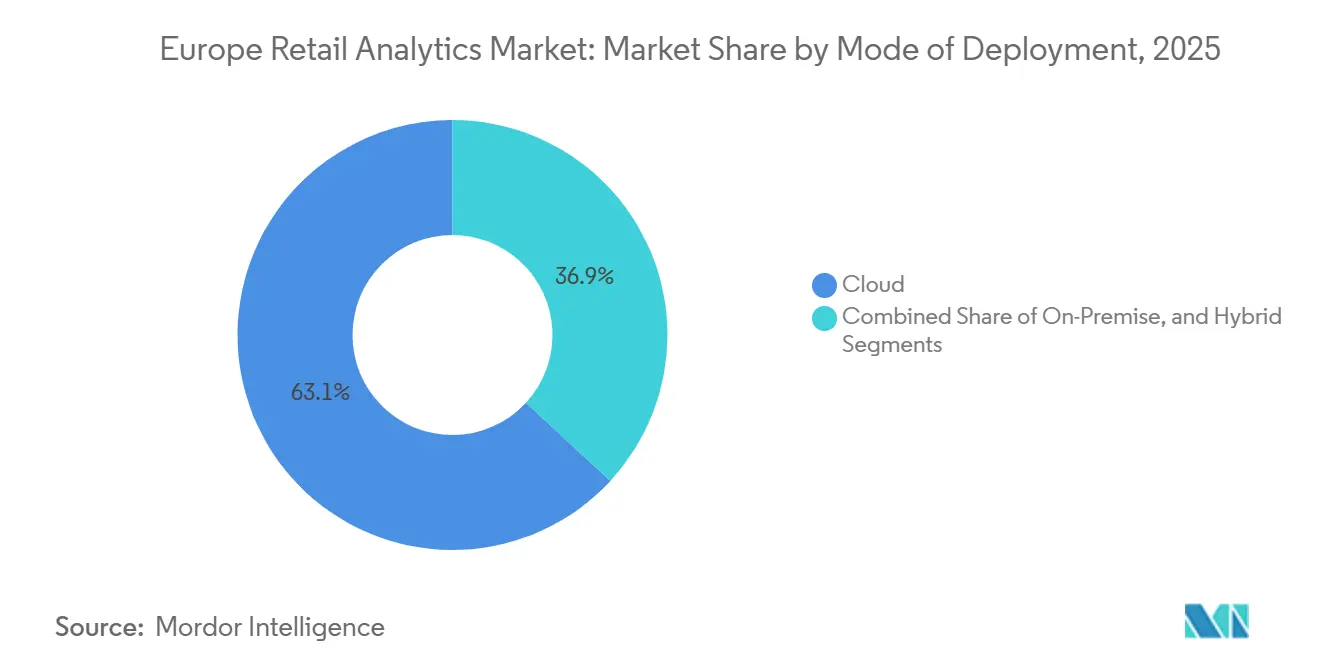

- Por modo de implementación, el segmento de nube lideró con el 63,13% de la participación del mercado de analítica minorista en Europa en 2025, mientras que el mismo segmento también se proyecta que se expanda a una CAGR del 17,83% hasta 2031.

- Por tipo de módulo, marketing e información sobre el cliente representaron el 27,54% de los ingresos en 2025; se prevé que la analítica de cadena de suministro y cumplimiento avance a una CAGR del 18,02% hasta 2031.

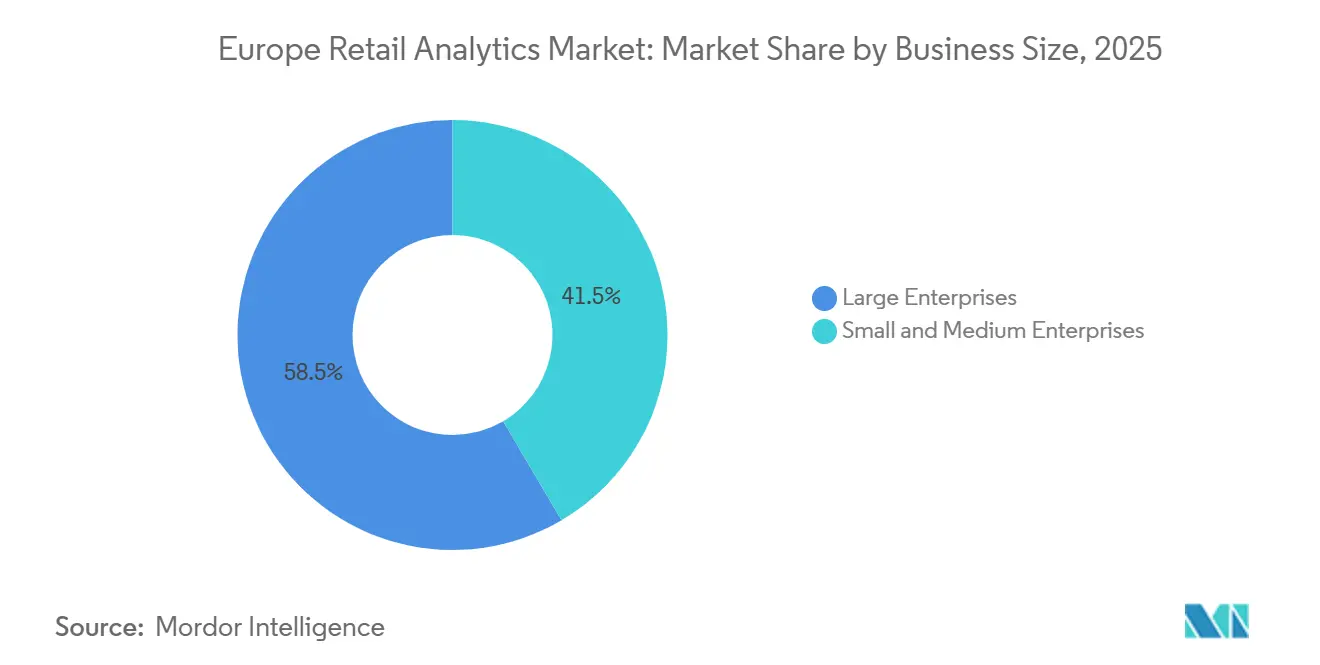

- Por tamaño de empresa, las grandes empresas representaron el 58,46% del gasto en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 17,43% durante 2026-2031.

- Por formato minorista, las implementaciones omnicanal captaron el 42,61% de las implementaciones en 2025, y se espera que la analítica de comercio electrónico puro aumente a una CAGR del 16,93% hasta 2031.

- Por país, el Reino Unido representó el 28,17% de la participación en 2025, mientras que se anticipa que España registre la expansión más rápida con una CAGR del 16,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Analítica Minorista en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Personalización Basada en Datos Aumenta la Conversión en Tienda | +3.2% | Europa Occidental, región nórdica | Mediano plazo (2-4 años) |

| Los Motores de Precios Impulsados por IA Optimizan el Margen en la Europa Inflacionaria | +2.9% | Núcleo de la Eurozona, Reino Unido | Corto plazo (≤ 2 años) |

| El Comercio Unificado Exige una Visión Única del Cliente | +2.6% | Reino Unido, Benelux, Países Nórdicos | Mediano plazo (2-4 años) |

| Proliferación de Analítica en el Borde para el Monitoreo de Estantes en Tiempo Real | +2.1% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| La Analítica de Redes de Medios Minoristas Desbloquea Flujos de Ingresos Incrementales | +1.8% | Reino Unido, Alemania, Francia | Largo plazo (≥ 4 años) |

| Analítica de Merma Alineada con ESG que Integra Visión Artificial | +1.5% | Europa Occidental, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Personalización Basada en Datos Aumenta la Conversión en Tienda

Las cadenas europeas están incorporando modelos predictivos en quioscos, aplicaciones móviles y terminales de punto de venta para presentar ofertas individualizadas que aumentan el tamaño del carrito y fomentan las visitas recurrentes. El análisis comparativo de Adobe en 2024 reveló que las plataformas de datos de clientes unificadas mejoraron las tasas de conversión en moda y alimentación entre un 20% y un 30%. El principio de intercambio de valor del RGPD convierte dicha personalización en una necesidad competitiva más que en un diferenciador. KPMG informó que el 68% de los minoristas planea aumentar los presupuestos de personalización liderada por IA para 2026. Los pilotos de comercio agéntico, donde los agentes de IA negocian paquetes y pagos en nombre del comprador, intensificarán aún más los requisitos de perfil en tiempo real. A medida que el consentimiento para compartir datos se vuelve más difícil de obtener, los comerciantes deben mostrar beneficios tangibles para mantener las relaciones de primera parte.

Los Motores de Precios Impulsados por IA Optimizan el Margen en la Europa Inflacionaria

La volatilidad de la inflación llevó a los supermercados y minoristas de moda a reemplazar los ciclos de precios semanales con algoritmos que recalibran los precios en estante varias veces al día. El estudio de alimentación de McKinsey de 2025 documentó aumentos de margen bruto de 1 a 2 puntos porcentuales entre los adoptantes durante la crisis del coste de la vida de 2024. Los motores modernos ingieren datos de la competencia, actualizaciones meteorológicas y eventos locales, y luego optimizan los calendarios de descuentos mientras protegen la percepción de marca. BCG prevé entre EUR 10 mil millones y EUR 15 mil millones (USD 11,3 mil millones-USD 16,9 mil millones) en margen incremental para 2027, siempre que las salvaguardas de transparencia alivien las preocupaciones de reguladores y consumidores. Los proveedores ahora incluyen paneles de explicabilidad para cumplir con las cláusulas de divulgación de la Ley de IA de la UE.

El Comercio Unificado Exige una Visión Única del Cliente

Los formatos omnicanal representaron el 42,61% de las implementaciones en 2025, lo que subraya el giro desde los informes centrados en canales hacia visiones holísticas del cliente. Salesforce observó que el 73% de los comerciantes priorizó las plataformas de datos de clientes para integrar las interacciones de comercio electrónico, tienda y servicio de atención al cliente.[1]Salesforce, "Estado del Comercio 2024," SALESFORCE.COM La compra en línea con recogida en tienda, la atribución multicanal y los recorridos de retención proactiva dependen de esta base. TCS midió un aumento del 15%-25% en el valor de vida del cliente donde un único gráfico de identidad reemplazó los lagos de datos aislados. El seguimiento de linaje conforme al RGPD añade complejidad, pero las plataformas nativas de la nube con auditoría de consentimiento integrada están facilitando la adopción.

Proliferación de Analítica en el Borde para el Monitoreo de Estantes en Tiempo Real

Los dispositivos de borde trasladan el cómputo desde centros de datos remotos a pasarelas dentro de la tienda, permitiendo inferencias de menos de 100 milisegundos para la detección de objetos y la verificación de planogramas. STMicroelectronics introdujo chips de 5 vatios diseñados específicamente para visión minorista en 2024. Sensormatic documentó reducciones del 20%-30% en pérdidas de inventario donde las alertas de merma se procesan localmente antes de que los datos resumidos fluyan a la nube. El procesamiento de vídeo en las instalaciones reduce las facturas de ancho de banda y alivia las preocupaciones sobre soberanía de datos. Está surgiendo un caso de uso secundario de ESG a medida que los mismos sensores cuantifican el desperdicio de alimentos, el cumplimiento del embalaje reutilizable y el consumo de energía a nivel de instalación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la Privacidad de Datos bajo el RGPD y el Reglamento de ePrivacidad | -2.1% | UE27, Reino Unido, países del EEE | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ciencia de Datos Minorista | -1.8% | Alemania, Reino Unido, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| La Fragmentación del TPV Heredado Dificulta la Integración de Datos | -1.3% | Italia, España, Europa del Este | Mediano plazo (2-4 años) |

| Congelación del Gasto de Capital entre los Minoristas Pymes | -1.1% | Sector pyme de Italia, España y Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Privacidad de Datos bajo el RGPD y el Reglamento de ePrivacidad

Las propuestas normas de ePrivacidad amplían las exigencias de consentimiento explícito para cookies, identificación de dispositivos y analítica de ubicación, limitando los identificadores de terceros que alimentan los modelos de personalización y atribución. La Comisión Europea registró una tasa de rechazo del consentimiento de seguimiento del 62% en 2025, reduciendo el alcance de las campañas.[2]Comisión Europea, "Borrador del Reglamento de ePrivacidad 2025," EUROPA.EU El artículo 22 del RGPD introduce mandatos de intervención humana para la toma de decisiones automatizada, ralentizando los despliegues de precios dinámicos. Los minoristas están pilotando privacidad diferencial, aprendizaje federado y conjuntos de datos sintéticos, pero la falta de herramientas maduras eleva el coste y la complejidad.

Escasez de Talento en Ciencia de Datos Minorista

Los sectores competidores ofrecen salarios más altos, y los minoristas dudan en financiar programas de mejora de competencias plurianuales. El programa Europa Digital de la UE tiene como objetivo alcanzar 20 millones de especialistas en TIC para 2030, pero los planes de estudio específicos para el sector minorista siguen siendo escasos en el sur y el este de Europa. Los proveedores ofrecen herramientas de bajo código para mitigar las carencias, pero los casos de uso complejos, como la previsión de inventario en múltiples escalones, aún requieren profesionales con conocimientos de Python.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Adopción de la Nube se Acelera a Medida que el Modelo Híbrido Madura

La nube captó el 63,13% de la participación del mercado de analítica minorista en Europa en 2025, lo que refleja el giro de los comerciantes hacia una infraestructura escalable para cargas de trabajo de precios en tiempo real y visión artificial. La migración a la nube pública también desbloquea la IA gestionada, la recuperación ante desastres y la replicación multirregional, reduciendo el coste total de propiedad para las actualizaciones de hardware a mitad de ciclo. Los entornos locales persisten entre los supermercados con ERP heredado y contratos estrictos de residencia de datos, especialmente en Alemania y Francia. Las arquitecturas híbridas están emergiendo como una cobertura de cumplimiento normativo, permitiendo que las transacciones sensibles permanezcan en las instalaciones mientras los lotes de analítica intensiva se ejecutan en la nube. El SKU híbrido de Microsoft de 2025 sincroniza los datos del punto de venta con Azure Synapse sin necesidad de una migración completa.[3]Microsoft, "Mejoras de Dynamics 365 Commerce 2024-2025," MICROSOFT.COM Los controles de residencia de Snowflake de 2024 permiten a los comerciantes consultar almacenes distribuidos a través de una única interfaz, evitando los obstáculos de transferencia transfronteriza del artículo 44.

Una mayor elasticidad significa que los minoristas pueden activar clústeres de GPU durante picos de precios o cargas de trabajo de visión artificial y luego apagarlos, reduciendo drásticamente los costes de inactividad. Los proveedores incentivan la transición a SAP y Oracle ofreciendo descuentos en licencias para contratos de nube plurianuales, financiando efectivamente los proyectos de migración. Por tanto, se prevé que el tamaño del mercado de analítica minorista en Europa atribuible a la nube amplíe su ventaja hasta 2031, mientras que el modelo híbrido gana tracción incremental entre los sectores regulados. A medida que los minoristas incorporen nodos de cómputo en el borde dentro de las tiendas, las topologías híbridas probablemente dominarán las cargas de trabajo que requieren tanto latencia en tienda como ciclos de entrenamiento a escala de nube.

Por Tipo de Módulo: Las Herramientas de Cadena de Suministro Superan a los Conjuntos de Información sobre el Cliente

Los conjuntos de marketing e información sobre el cliente representaron el 27,54% de los ingresos en 2025, lo que subraya el continuo apetito por la personalización y la medición de medios minoristas. Sin embargo, las herramientas de cadena de suministro y cumplimiento se están expandiendo más rápidamente con una CAGR del 18,02%, impulsadas por motores de reabastecimiento autónomo y optimización de última milla que liberan capital de trabajo. Zalando redujo el exceso de existencias en un 15% y logró una precisión de disponibilidad del 98% tras implementar la detección de demanda basada en IA. Accenture registró reducciones del 10%-20% en el stock de seguridad entre los adoptantes, liberando efectivo para la reinversión digital. Se espera que el tamaño del mercado de analítica minorista en Europa vinculado a los módulos de cadena de suministro supere a los conjuntos de planificación de surtido heredados hasta 2031. Las soluciones de prevención de pérdidas que combinan visión artificial con analítica de merma están ganando terreno a medida que los precios de las cámaras bajan y los marcos de ESG exigen informes sobre el desperdicio de alimentos.

Las trayectorias de adopción difieren según la madurez del minorista. Las casas de moda con integración vertical se centran en la asignación y la optimización de descuentos para preservar el valor de marca, mientras que las cadenas de alimentación priorizan la previsión de la demanda para reducir los productos perecederos. Los conjuntos de gestión de categorías siguen siendo persistentes porque las reglas de negocio de décadas están integradas, lo que limita su crecimiento en relación con los productos más nuevos basados en IA. Mientras tanto, los paneles de rendimiento financiero que combinan la cuenta de resultados con métricas operativas están consolidando múltiples plataformas de inteligencia empresarial heredadas en vistas únicas, agilizando los flujos de trabajo de los responsables de la toma de decisiones.

Por Tamaño de Empresa: Los Modelos de Consumo SaaS Democratizan la Analítica

Las grandes empresas representaron el 58,46% del gasto en 2025, aprovechando las capacidades del mercado de analítica minorista en Europa para optimizar los descuentos de proveedores, impulsar los informes de ESG y orquestar despliegues en múltiples países. El crecimiento de las certificaciones de seguridad y las opciones de nube privada permiten a los conglomerados externalizar cargas de trabajo que antes se consideraban demasiado sensibles. Sin embargo, las pymes son el motor de crecimiento, con una CAGR del 17,43% prevista a medida que los programas de vales del programa Europa Digital de la UE subvencionan las suscripciones del primer año hasta en un 50%. Los proveedores ahora agrupan software, integración y soporte en paquetes de pago por crecimiento, reduciendo las barreras de entrada.

Persisten obstáculos. Los supermercados independientes carecen de personal de TI para alinear las jerarquías de SKU con los modelos de datos en la nube, y los propietarios-operadores se preocupan por ceder datos de ventas propietarios. Los conectores llave en mano, los paneles de arrastrar y soltar y las plantillas específicas del sector están reduciendo la brecha. Para las grandes empresas, las inversiones se están expandiendo hacia la analítica de la fuerza laboral y la puntuación del riesgo de proveedores, lo que indica un movimiento más allá del merchandising principal hacia la optimización holística de la cadena de valor dentro de la industria de analítica minorista en Europa.

Por Formato Minorista: El Omnicanal Domina a Medida que Crece la Monetización del Comercio Electrónico

Las implementaciones omnicanal constituyeron el 42,61% de los proyectos en 2025, reflejando la demanda de los consumidores de recorridos fluidos entre canales. La visibilidad unificada del inventario, el enrutamiento de recogida en acera y la integración de programas de fidelización dependen de la información del mercado de analítica minorista en Europa que reconcilia los datos en línea y en tienda casi en tiempo real. La analítica de comercio electrónico, aunque menor hoy en día, está creciendo al 16,93% a medida que las redes de medios minoristas monetizan el tráfico en sitio. BCG valora los ingresos publicitarios incrementales entre EUR 5 mil millones y EUR 8 mil millones (USD 5,6 mil millones-USD 9,0 mil millones) para 2027 para los supermercados y cadenas de moda europeos. Los conjuntos de medición de medios se agrupan, por tanto, con algoritmos de segmentación de audiencia y optimización de pujas, alimentando un ciclo virtuoso en el que los ingresos publicitarios financian una mayor innovación analítica.

La analítica centrada en la tienda sigue siendo crucial para el mapeo de calor del tráfico peatonal, la predicción de colas y la optimización del personal, especialmente entre los supermercados y grandes almacenes donde la experiencia impulsa el tamaño del carrito. Los casos de uso híbridos, como las promociones móviles con geovalla activadas por proximidad, dependen de la triangulación de datos de precios mínimos anunciados con fidelización e inventario en tiempo real. Los minoristas que fusionan estas señales reportan mayores tasas de canje y vinculación, reforzando la relevancia estratégica de una estrategia integrada del mercado de analítica minorista en Europa en todos los formatos.

Análisis Geográfico

El Reino Unido representó el 28,17% del gasto en 2025, anclado por ecosistemas de fidelización maduros, una adopción temprana de la nube y la inversión continua de supermercados como Tesco y Sainsbury's. La expansión de Tesco en enero de 2025 de la previsión de demanda de Blue Yonder abarca 4.000 tiendas, lo que ilustra la escala de implementación. La migración de Sainsbury's a SAP S/4HANA Cloud en 2024 unificó los libros contables con la analítica en tiempo real, reduciendo el desperdicio promocional. La supervisión de la Unidad de Mercados Digitales impone una gobernanza adicional que los rivales más pequeños encuentran costosa, otorgando a los titulares ventajas de cumplimiento normativo. La fricción en la transferencia de datos relacionada con el Brexit persiste, pero los principales minoristas la eluden con centros de datos en la región de la UE que preservan la visibilidad de la cadena de suministro.

España es el líder en crecimiento con una CAGR del 16,57% hasta 2031, impulsada por supermercados digitales como Mercadona y vales de nube para pymes. La Comisión Europea documentó que el 58% de las pymes españolas tienen como objetivo la adopción de analítica para 2026, el doble del nivel de 2023. El motor de descuentos basado en IA de Mercadona aumentó la facturación y liberó efectivo para la expansión. Italia muestra una adopción heterogénea: los minoristas independientes van rezagados, pero las casas de moda de lujo implementan aplicaciones de clienteling que refuerzan el posicionamiento de marca. El mercado alemán se beneficia de la sensorización de la Industria 4.0; EDEKA y REWE introdujeron sistemas de merma con visión en el borde en 2024 que procesaron el vídeo localmente para cumplir con las cláusulas de residencia de datos.

Francia demuestra una sólida tracción entre los hipermercados. El despliegue de Blue Yonder de Carrefour en septiembre de 2024 cubrió 12.000 tiendas, reduciendo el stock de seguridad y mejorando la disponibilidad en estante. Galeries Lafayette migró a Oracle Retail Cloud en diciembre de 2024, unificando el inventario y los registros de clientes para un servicio individualizado. En los países nórdicos, la analítica vinculada a ESG está avanzada a medida que los minoristas rastrean métricas de carbono y residuos en línea con la legislación regional, mientras que Europa del Este se centra en la integración fundamental de inventario y TPV. Actores transfronterizos como Zalando muestran el aprovechamiento paneuropeo de la ciencia de datos centralizada para armonizar políticas en paisajes regulatorios divergentes.

Panorama Competitivo

Los participantes del mercado de analítica minorista en Europa van desde gigantes de ERP que integran IA en los flujos de transacciones hasta innovadores nativos de la nube en arquitectura lakehouse. La alianza de SAP con Snowflake en noviembre de 2025 federa los activos de Datasphere en la Nube de Datos, evitando la replicación mientras cumple con los principios de minimización del RGPD. Oracle Retail Cloud ganó a Ocado, Peek and Cloppenburg y WE Fashion a principios de 2025, destacando el apetito por paneles unificados que cierran los bucles de atribución. Dynamics 365 Commerce de Microsoft integra Synapse Analytics para comerciantes como Currys, reuniendo la inteligencia empresarial interna y el aprendizaje automático bajo una única suscripción.

Blue Yonder, ahora propiedad de Panasonic, ancla los módulos de reabastecimiento y precios para Tesco, Walmart y METRO, combinando sensores IoT con los algoritmos de Luminate Commerce. El programa Accelerate EMEA de Snowflake subvenciona talleres de migración y ofrece plantillas adaptadas para la previsión de demanda, dirigidas a minoristas de nivel medio que buscan un retorno de la inversión rápido. Adobe, Databricks e IBM integran arquitecturas lakehouse o inteligencia artificial generativa en los conjuntos de comercio, con el objetivo de comprimir la preparación de datos, el modelado y la activación en espacios de trabajo unificados.

Los disruptores más pequeños se abren camino en nichos. ThoughtSpot y Sisense proporcionan capas de consulta en lenguaje natural para democratizar el consumo de datos, aunque la adopción sigue concentrada entre las cadenas digitales. Sensormatic y Fractal explotan la visión artificial para la merma y el cumplimiento de ESG, diferenciándose a través de modelos de implementación de cómputo en el borde. La ventaja competitiva pivota cada vez más sobre la madurez en la gobernanza de la IA, la detección de sesgos, la explicabilidad y los registros de auditoría que se alinean con las normas del borrador de la Ley de IA de la UE. A medida que los compradores se inclinan por los conjuntos plurianuales, los proveedores agrupan servicios gestionados para reducir la fricción de integración, lo que indica una fase de consolidación gradual dentro de la industria de analítica minorista en Europa.

Líderes de la Industria de Analítica Minorista en Europa

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: SAP y Snowflake se aliaron para interconectar SAP Datasphere con Snowflake Data Cloud, simplificando la federación de datos conforme a la UE para clientes minoristas.

- Febrero de 2025: METRO AG adoptó el reabastecimiento y la optimización de descuentos de Blue Yonder para reducir los costes de inventario en un 10% y aumentar la disponibilidad de productos en un 15%.

- Febrero de 2025: Ocado Retail migró a Oracle Retail Cloud, fusionando los datos de TPV, inventario y clientes para el seguimiento unificado del retorno de la inversión en campañas.

- Febrero de 2025: Peek and Cloppenburg seleccionó Oracle Retail Xstore y Customer Engagement para integrar los datos de fidelización en los recorridos omnicanal.

Alcance del Informe del Mercado de Analítica Minorista en Europa

El Mercado de Analítica Minorista en Europa está experimentando un crecimiento significativo debido a la creciente adopción de herramientas de analítica avanzada por parte de los minoristas para mejorar los procesos de toma de decisiones, optimizar las operaciones y mejorar las experiencias de los clientes. La integración de tecnologías como la inteligencia artificial, el aprendizaje automático y la analítica de grandes datos está impulsando la demanda de soluciones de analítica minorista en toda la región.

El Informe del Mercado de Analítica Minorista en Europa está segmentado por Modo de Implementación (Local, Nube, Híbrido), Tipo de Módulo (Estrategia y Planificación, Marketing e Información sobre el Cliente, Gestión Financiera, Operaciones de Tienda y Prevención de Pérdidas, Merchandising y Optimización de Categorías, Cadena de Suministro y Cumplimiento), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Formato Minorista (Tienda Física, Comercio Electrónico, Comercio Omnicanal), y Geografía (Reino Unido, Alemania, Francia, Italia, España, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido |

| Estrategia y Planificación |

| Marketing e Información sobre el Cliente |

| Gestión Financiera |

| Operaciones de Tienda y Prevención de Pérdidas |

| Merchandising y Optimización de Categorías |

| Cadena de Suministro y Cumplimiento |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Tienda Física |

| Comercio Electrónico |

| Comercio Omnicanal |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tipo de Módulo | Estrategia y Planificación |

| Marketing e Información sobre el Cliente | |

| Gestión Financiera | |

| Operaciones de Tienda y Prevención de Pérdidas | |

| Merchandising y Optimización de Categorías | |

| Cadena de Suministro y Cumplimiento | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Formato Minorista | Tienda Física |

| Comercio Electrónico | |

| Comercio Omnicanal | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de analítica minorista en Europa para 2031?

Se proyecta que alcanzará USD 7,91 mil millones en 2031.

¿Qué modelo de implementación lidera la adopción entre los minoristas europeos?

La implementación en la nube lideró con una participación del 63,13% en 2025 y continúa creciendo al ritmo más rápido con una CAGR del 17,83%.

¿Por qué las herramientas de analítica de cadena de suministro crecen tan rápidamente?

Los motores de reabastecimiento autónomo y optimización de última milla generan ahorros en capital de trabajo, impulsando una CAGR del 18,02% para los módulos de cadena de suministro.

¿Qué país está expandiéndose más rápidamente en la adopción de analítica minorista?

Se espera que España registre el mayor crecimiento, con una CAGR del 16,57% hasta 2031.

¿Qué desarrollos regulatorios influyen en la estrategia de datos en el comercio minorista europeo?

La aplicación más estricta del RGPD y el propuesto Reglamento de ePrivacidad endurecen las normas de consentimiento, empujando a los minoristas hacia datos de primera parte y tecnologías de mejora de la privacidad.

¿Cómo están impactando las redes de medios minoristas en la inversión en analítica?

Los minoristas monetizan el tráfico en sitio a través de la publicidad, y los ingresos incrementales financian analítica avanzada de medición y optimización de pujas, acelerando las implementaciones de comercio electrónico.

Última actualización de la página el: