Tamaño y Participación del Mercado de Sistemas de Información al Pasajero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

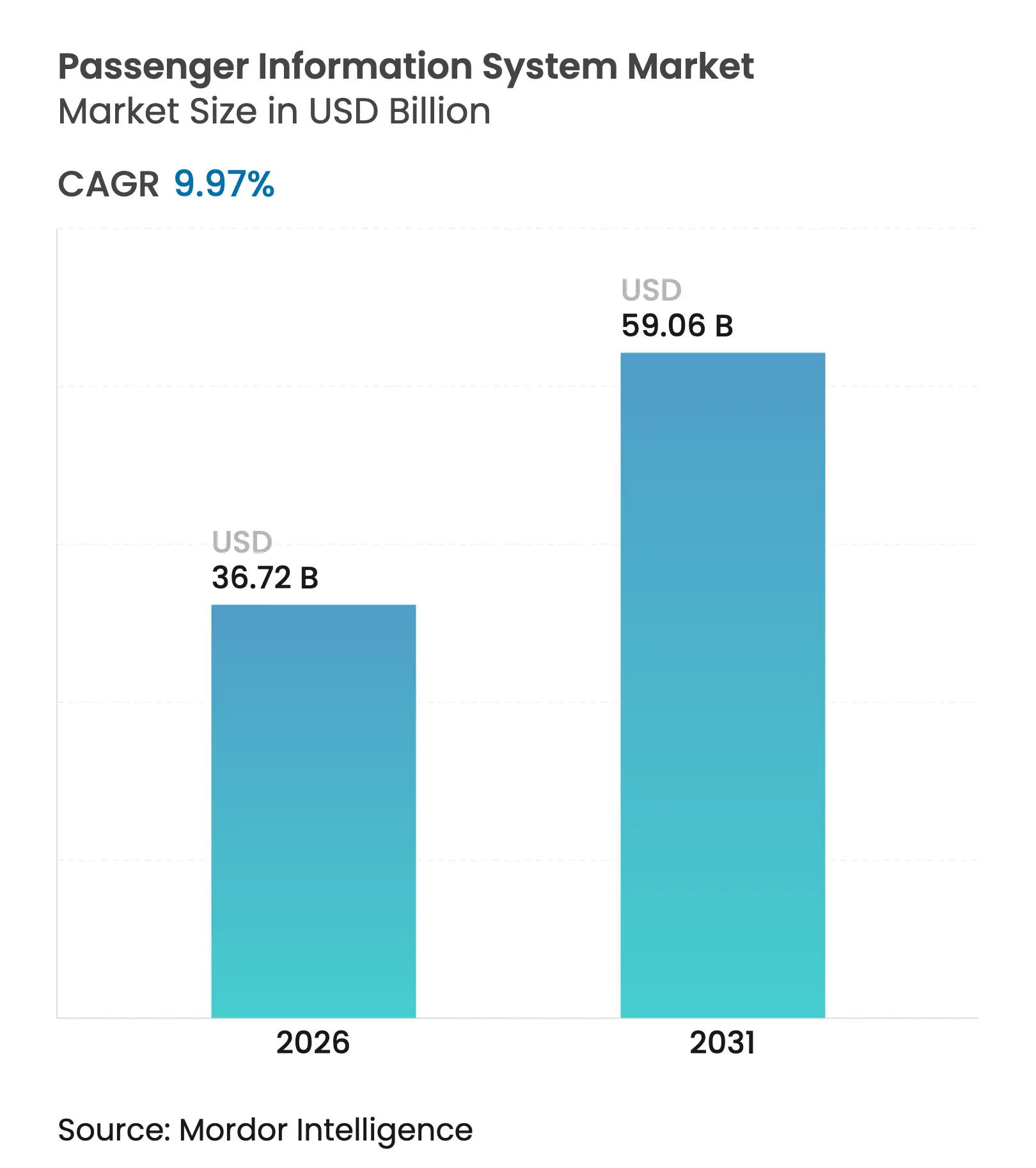

| Tamaño del Mercado (2026) | 36.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Información al Pasajero por Mordor Intelligence

El tamaño del mercado de Sistemas de Información al Pasajero fue valorado en USD 33,39 mil millones en 2025 y se estima que crecerá desde USD 36,72 mil millones en 2026 hasta alcanzar USD 59,06 mil millones en 2031, a una CAGR del 9,97% durante el período de pronóstico (2026-2031). La rápida transformación digital de la infraestructura de tránsito, la convergencia del 5G, la computación en el borde y la inteligencia artificial, y las regulaciones de accesibilidad más estrictas están convirtiendo la información en tiempo real de una conveniencia en un eje operativo fundamental. Las agencias de tránsito están pasando de inversiones puntuales en hardware hacia plataformas centradas en la nube, continuamente actualizadas, que personalizan los datos, predicen interrupciones y sincronizan los viajes multimodales. Las actualizaciones de hardware siguen siendo indispensables para pantallas de alta resolución y procesadores robustecidos, pero el software se ha convertido en el campo de batalla estratégico, ofreciendo análisis que reducen los tiempos de permanencia, disminuyen la aglomeración y respaldan el pago sin contacto. La intensidad competitiva aumenta a medida que las empresas establecidas de tecnología ferroviaria adquieren especialistas en inteligencia artificial para defender sus posiciones de mercado, mientras que los nuevos participantes aprovechan los estándares abiertos para ofrecer soluciones móviles con API enriquecidas. Los vientos en contra a corto plazo —escasez de componentes, inflación en los precios de los LED y brechas de conectividad en zonas rurales— moderan el crecimiento, pero también aceleran la migración hacia hardware energéticamente eficiente y software de diagnóstico remoto. En general, el mercado de Sistemas de Información al Pasajero está transitando hacia un ecosistema donde el valor se captura a través de servicios basados en datos más que en dispositivos únicamente.

Conclusiones Clave del Informe

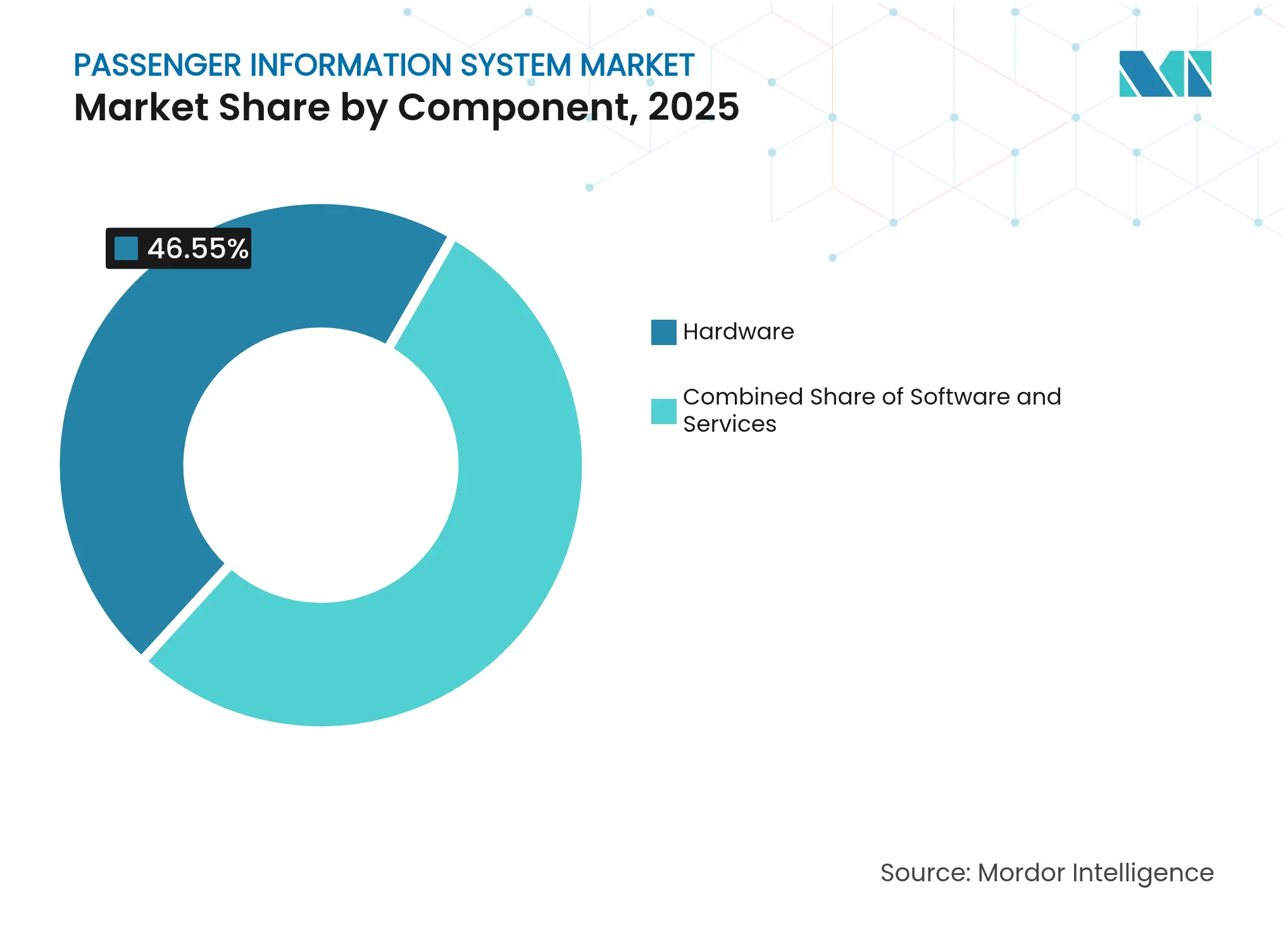

- Por componente, el hardware capturó el 46,55% de la participación del mercado de Sistemas de Información al Pasajero en 2025, mientras que el software está en camino de alcanzar una CAGR del 14,45% hasta 2031.

- Por solución, los sistemas de visualización de información lideraron con una participación de ingresos del 37,25% en 2025; se proyecta que las aplicaciones móviles se expandirán a una CAGR del 16,28%.

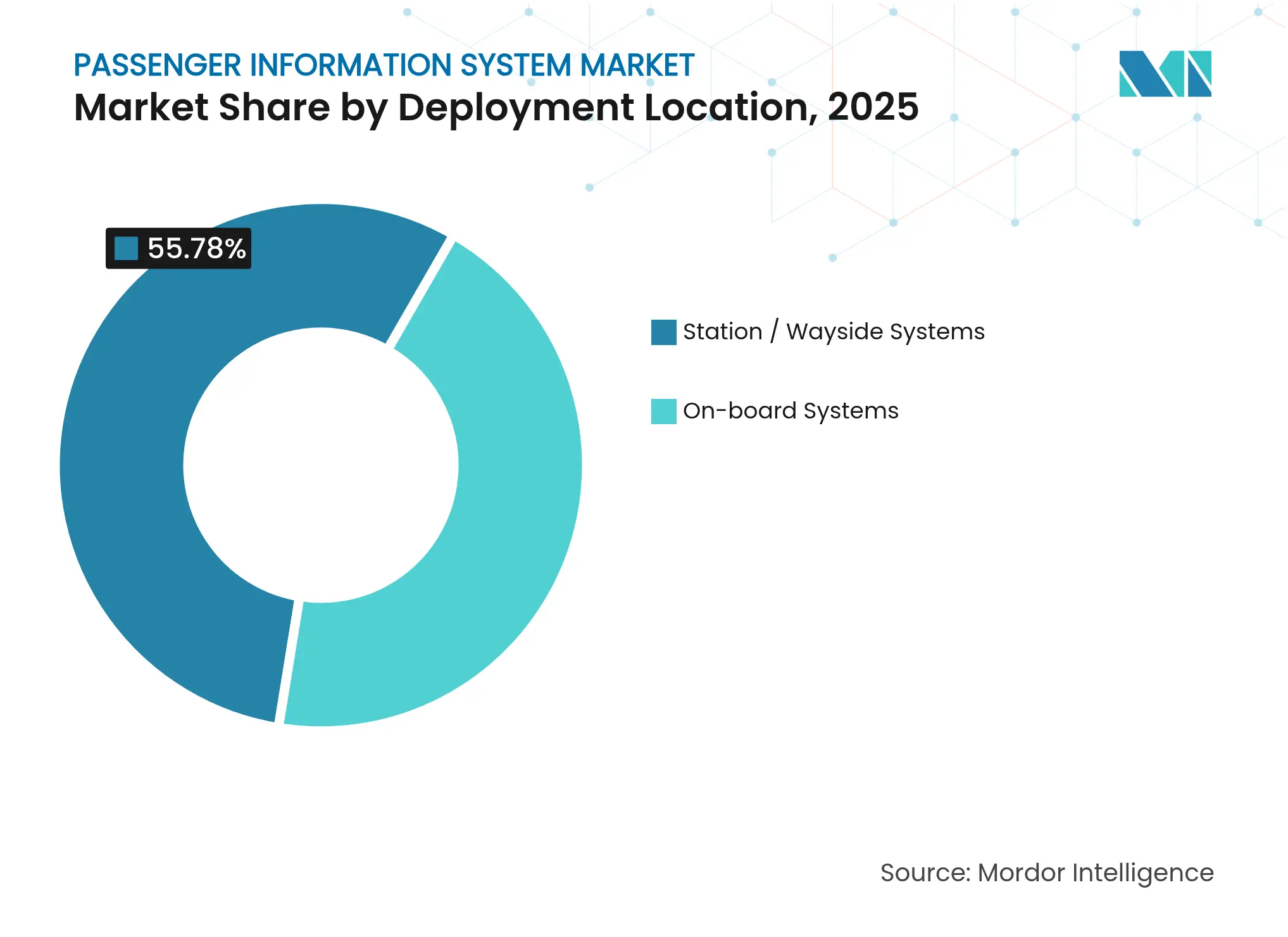

- Por ubicación de implementación, las instalaciones en estación y vía representaron el 55,78% del tamaño del mercado de Sistemas de Información al Pasajero en 2025, mientras que los sistemas a bordo son los de mayor crecimiento con una CAGR del 15,48%.

- Por modo de transporte, las redes viales y de autobús representaron el 50,95% de la participación en 2025; se prevé que los proyectos aeroportuarios crezcan a una CAGR del 13,34%.

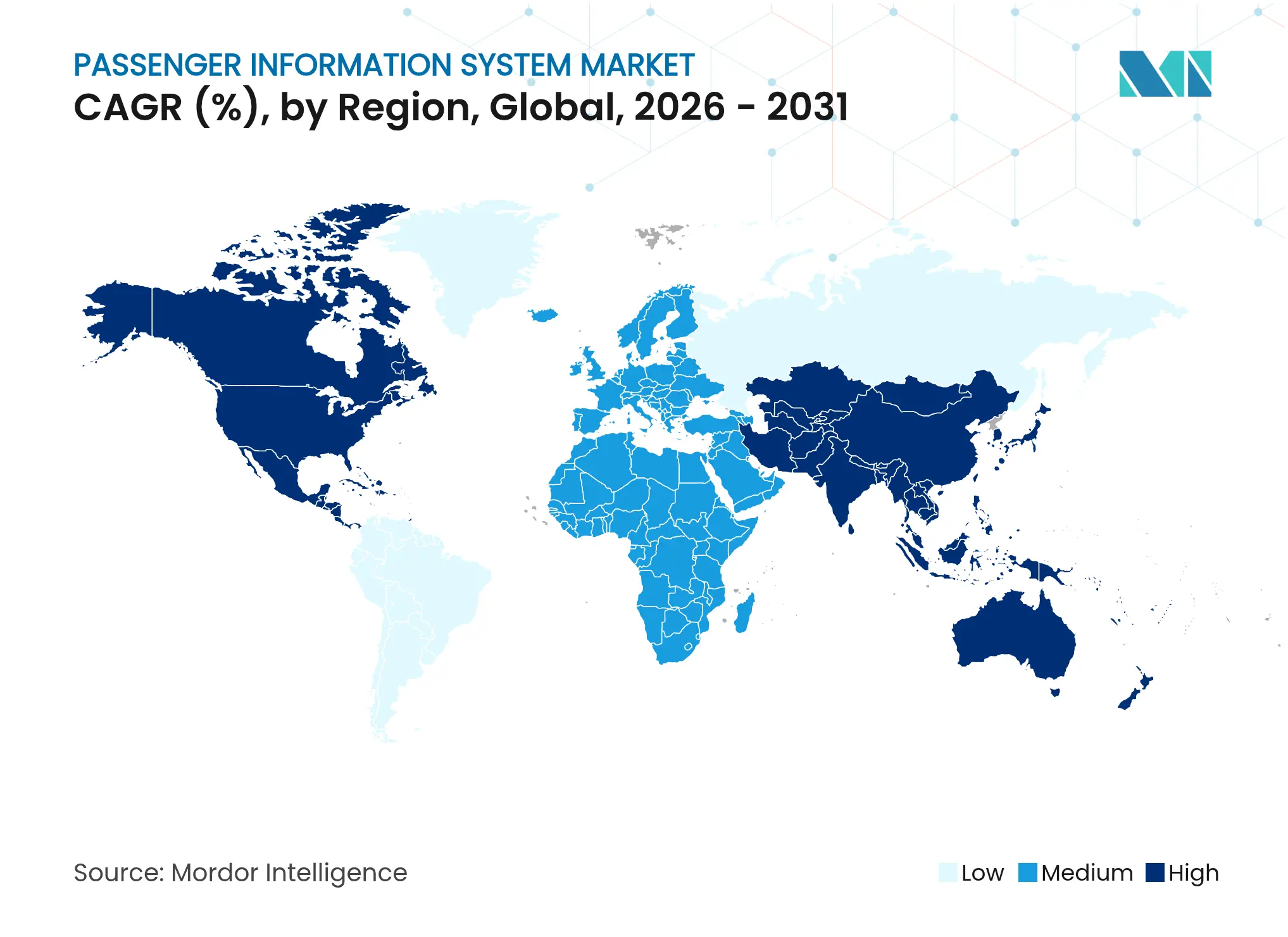

- Por geografía, América del Norte representó el 33,62% de los ingresos de 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 12,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información al Pasajero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de plataformas móviles y web | +2.1% | Global; más fuerte en Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Urbanización y programas de ciudades inteligentes | +1.8% | Núcleo de Asia-Pacífico; expansión a Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Financiamiento para la digitalización del transporte público | +1.5% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de datos multimodales de viajes compartidos | +1.2% | América del Norte y UE; pilotos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis de fiabilidad predictivo con IA/ML | +1.0% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Computación en el borde 5G para Sistemas de Información al Pasajero dinámicos | +0.9% | Asia-Pacífico y América del Norte son los primeros en adoptarlo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Plataformas Móviles y Web

La saturación de los teléfonos inteligentes significa que el 70% de las solicitudes de información de los pasajeros llegan ahora a través del móvil, lo que lleva a las agencias a priorizar horarios basados en aplicaciones, alertas de aglomeración y pagos sin contacto que reducen el embarque hasta 20 segundos por pasajero[1]Digi International, "Revolutionizing Public Transit Through TrueTime Mobile Engagement," digi.com. La aplicación TrueTime de Pittsburgh Regional Transit ilustra cómo los datos en tiempo real mejoran la afluencia de pasajeros al tiempo que reducen los costos operativos mediante informes de densidad automatizados y mantenimiento predictivo. Los ricos datos de comportamiento de las aplicaciones respaldan la optimización dinámica de rutas, aumentando la relevancia del servicio con cada usuario adicional. Los efectos de red surgen a medida que las aportaciones precisas de la multitud mejoran las predicciones para todos los viajeros, creando fidelización que consolida la ventaja del pionero. Sin embargo, las realidades de la brecha digital obligan a los operadores a mantener la señalización tradicional, lo que aumenta el costo y la complejidad.

Urbanización y Programas de Ciudades Inteligentes

Las ciudades de rápido crecimiento ven la información al pasajero como la columna vertebral del transporte inteligente. La torre de control TOPIS de Seúl orquesta más de 100 millones de viajes anuales, reduciendo la congestión un 12% y elevando la satisfacción un 25% mediante alertas predictivas. El sistema respaldado por NEC en Ahmedabad reduce los tiempos de espera un 30% mediante tarifas automatizadas y seguimiento de autobuses en vivo. Los líderes municipales ven los servicios de información superiores como imanes para residentes y empresas, creando ciclos de retroalimentación económica que justifican la inversión continua. Las tuberías de datos integradas permiten la coordinación de semáforos, la respuesta a emergencias e incluso la gestión de la calidad del aire, consolidando la relevancia del mercado de Sistemas de Información al Pasajero en la planificación urbana más amplia.

Financiamiento para la Digitalización del Transporte Público

Las subvenciones específicas aceleran los despliegues. La Administración Federal de Tránsito de los Estados Unidos dedicó USD 525.000 a la plataforma de transporte a demanda de Nueva Escocia en 23 comunidades, marcando el mayor despliegue de respuesta a la demanda en América del Norte. En Europa, los formatos de datos obligatorios NeTEx y SIRI fuerzan actualizaciones de sistemas heredados, impulsando reemplazos motivados por el cumplimiento normativo y abriendo la contratación a proveedores nativos de la nube. El financiamiento está pasando de bloques de gastos de capital a modelos de gastos operativos que favorecen el software como servicio, aliviando las restricciones presupuestarias y garantizando actualizaciones continuas.

Integración de Datos Multimodales de Viajes Compartidos

Los pilotos de Ride2Rail en Atenas, Brno, Helsinki y Padua acortan los viajes de puerta a puerta entre un 20 y un 25% al combinar automóviles y scooters compartidos con los horarios de tránsito. La sincronización a nivel de API ofrece opciones multimodales en tiempo real, aunque las salvaguardas de privacidad y las tensiones competitivas ralentizan el despliegue completo. Donde la cooperación prospera, los flujos de trabajo integrados impulsan la afluencia de pasajeros en todos los modos, justificando la inversión en capas de datos comunes. Es posible que los reguladores necesiten exigir la apertura para desbloquear las ganancias de eficiencia a nivel de todo el sistema.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento | -1.4% | Global; agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Limitaciones de conectividad rural | -0.8% | Zonas rurales en todo el mundo | Mediano plazo (2-4 años) |

| Amenazas de ciberseguridad a los flujos de datos abiertos | -0.6% | Sitios de infraestructura crítica a nivel global | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad de sistemas heredados | -0.5% | Mercados desarrollados con activos maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento

Las pantallas LED cuestan entre USD 380 y 1.200 por pie cuadrado en 2025, con la instalación añadiendo hasta un 60% más, lo que deja fuera a las agencias más pequeñas[2]SZ Radiant, "Commercial LED Price Trends 2025," szradiant.com. Los cuellos de botella en semiconductores elevan los precios de los chips de grado automotriz entre un 25 y un 40%, alargando los plazos de los proyectos. La Autoridad de Tránsito de Chicago prueba paradas digitales con modestas subvenciones de USD 55.000 antes de escalar, lo que evidencia un gasto cauteloso. Las unidades alimentadas por energía solar reducen las facturas de energía a lo largo de su vida útil, pero aumentan el esfuerzo de integración inicial. Los paneles de control en la nube que ofrecen diagnósticos remotos pueden reducir el servicio in situ en un 70%, suavizando pero sin eliminar las barreras de costos que limitan la adopción en regiones con presupuesto restringido.

Brechas de Interoperabilidad de Sistemas Heredados

La combinación de API modernas con protocolos propietarios de décadas a menudo duplica los plazos de los proyectos. La evaluación estatal de los Sistemas de Transporte Inteligente de California encontró que los módulos de intercambio de datos consumieron horas de desarrollo significativas debido a interfaces obsoletas. La transición NeTEx de la UE exige operaciones paralelas durante el cambio, lo que pone a prueba al personal y los presupuestos. El middleware ayuda a conectar los sistemas, pero añade nuevos puntos de fallo que requieren habilidades especializadas. En consecuencia, las agencias difieren las actualizaciones hasta que se agrupan con renovaciones más amplias de vehículos o estaciones, lo que ralentiza el mercado de Sistemas de Información al Pasajero en las redes maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Fortaleza del Hardware Persiste Mientras el Software Gana Terreno

El hardware aseguró el 46,55% de los ingresos de 2025, anclando el mercado de Sistemas de Información al Pasajero a través de inversiones obligatorias en pantallas robustecidas, procesadores y conectividad. Las actualizaciones a paneles LED de mayor resolución y controladores energéticamente eficientes justifican los ciclos de reemplazo, incluso en medio de escasez de semiconductores. Mientras tanto, los ingresos por software se aceleran a una CAGR del 14,45% a medida que los operadores migran a suites nativas de la nube que ofrecen predicciones impulsadas por inteligencia artificial y reglas de contenido dinámico. Los servicios, aunque la porción más pequeña, disfrutan de márgenes superiores porque la integración y el soporte del ciclo de vida requieren experiencia en el dominio escasa entre las agencias de tránsito. Los proveedores de hardware pivotan hacia ofertas agrupadas que incorporan tarifas de licencia, difuminando las líneas entre el producto físico y la plataforma digital. El próximo sistema de gestión con inteligencia artificial de JR East ilustra cómo la innovación en software ahora impulsa las decisiones de adquisición, relegando el hardware a una base mercantilizada. A lo largo del horizonte de pronóstico, el mercado de Sistemas de Información al Pasajero recompensará a los proveedores capaces de fusionar equipos confiables con análisis en continua evolución.

El hardware de segunda generación se envía cada vez más con sistemas operativos integrados listos para actualizaciones inalámbricas, lo que acorta los tiempos de puesta en marcha y permite la incorporación remota de funciones. Esa capacidad se alinea con la preferencia de los operadores por el gasto operativo en lugar del gasto de capital, facilitando las aprobaciones presupuestarias. No obstante, la volatilidad en los plazos de entrega de silicio puede impulsar el almacenamiento estratégico, inflando las necesidades de capital de trabajo para los proveedores con gran peso en hardware. Los proveedores centrados en la nube enfrentan desafíos diferentes, en particular el cumplimiento de la soberanía de datos y la acreditación en ciberseguridad, pero obtienen ingresos recurrentes y mayor fidelización de clientes. La distinción entre proveedores de hardware y software seguirá reduciéndose, remodelando los grupos competitivos dentro del mercado de Sistemas de Información al Pasajero.

Por Solución: Las Aplicaciones Móviles Desafían la Supremacía de las Pantallas

Los sistemas de información y visualización representaron el 37,25% de la facturación de soluciones en 2025, reflejando las regulaciones de larga data que exigen anuncios visuales para la accesibilidad. Sin embargo, las aplicaciones móviles avanzan a una CAGR del 16,28%, convirtiéndose en el punto de contacto principal para los ajustes de itinerario y la emisión de billetes digitales. Las pantallas están lejos de quedar obsoletas; los motores de traducción multilingüe, como las unidades neuronales de Toppan en el Aeropuerto de Haneda, modernizan la señalización para los viajeros globales. Los módulos de comunicación de emergencia ganan terreno a medida que se endurecen los estándares de seguridad, incorporando alertas audiovisuales y aislamiento de red en plataformas unificadas. La videovigilancia y el entretenimiento a bordo, antes opcionales, se integran perfectamente con los flujos de información para monetizar el espacio en pantalla durante los tiempos de permanencia.

Los operadores ahora ponderan las hojas de ruta de desarrollo de aplicaciones con la misma importancia que las actualizaciones de señalización física al asignar presupuestos, lo que significa un cambio cultural en los criterios de adquisición. Para los proveedores, lanzar actualizaciones ágiles de aplicaciones cada pocas semanas contrasta con los ciclos de hardware de pantallas de varios años, lo que requiere nuevas competencias de DevOps. Las aplicaciones también desbloquean datos de comportamiento anonimizados, proporcionando ciclos de retroalimentación que informan la colocación de publicidad y la planificación del servicio. A medida que los reguladores estandarizan las API abiertas, las categorías de soluciones convergen, transformando silos antes discretos en suites federadas de experiencia del pasajero que sustentarán la próxima ola de crecimiento en el mercado de Sistemas de Información al Pasajero.

Por Ubicación de Implementación: Los Sistemas a Bordo se Aceleran

Las unidades en estación y vía impulsaron el 55,78% del gasto de 2025 porque sirven a todos los viajeros y cumplen las obligaciones legales de información en espacios públicos. Los sistemas a bordo, con una CAGR prevista del 15,48%, se benefician de la integración a nivel de fabricante de equipos originales en el nuevo material rodante y autobuses. El paquete LED y TFT de Wabtec para los trenes S-Bahn de Múnich, con Bluetooth Auracast para usuarios con discapacidad auditiva, ejemplifica cómo el equipo montado en vehículos ahora funciona como tecnología de accesibilidad y plataforma de entretenimiento a bordo. El tamaño del mercado de Sistemas de Información al Pasajero para instalaciones a bordo superará por tanto las actualizaciones de estaciones a medida que avancen los grandes ciclos de renovación de flotas.

Sin embargo, las estaciones evolucionan hacia centros interactivos. Los quioscos de orientación con inteligencia artificial del Aeropuerto Internacional de Filadelfia combinan datos de vuelos, ofertas minoristas y notificaciones de emergencia en grandes paneles LED táctiles. La transferencia fluida de datos entre vagones y andenes depende de gestores de contenido de back-end sincronizados, lo que obliga a los proveedores a ofrecer orquestación de extremo a extremo. Las agencias que evalúan la inversión deben equilibrar los beneficios de visibilidad de las pantallas en estación frente al compromiso personalizado de las pantallas en vehículo. Con el tiempo, los avances en conectividad y la caída de los precios de las pantallas verán dominar un modelo híbrido, elevando las plataformas holísticas que integran ambos entornos dentro del mercado de Sistemas de Información al Pasajero.

Por Modo de Transporte: La Aviación Intensifica la Digitalización

Las flotas viales y de autobús mantuvieron una participación del 50,95% en 2025, evidenciando la enorme escala de las redes de autobús municipales y las especificaciones de pantalla maduras. Sin embargo, los despliegues aeroportuarios se expanden a una CAGR del 13,34% a medida que las autoridades persiguen viajes sin contacto y gestión de afluencias. La suite AirVue de Collins Aerospace agrega datos de vuelos, meteorología y comercio minorista, enviando actualizaciones a través de las terminales y las aplicaciones móviles para cumplir con estrictos objetivos de nivel de servicio. El ferroviario ocupa una posición intermedia, con líneas de alta velocidad y metro actualizándose en medio de las limitaciones de la señalización heredada. El sistema AGIL de ST Engineering en Queensland muestra el cambio del sector ferroviario hacia el conteo de pasajeros mediante análisis de vídeo y pasarelas 5G.

La intensidad de inversión de la aviación acelera la estandarización de plataformas, influyendo en la contratación vial y ferroviaria. Las aerolíneas y los aeropuertos exigen escalabilidad en la nube para hacer frente a las temporadas pico y las operaciones irregulares, estableciendo puntos de referencia de rendimiento que otros modos están comenzando a adoptar. Por el contrario, las agencias de autobús continúan priorizando hardware robusto rentable y datos abiertos que faciliten la innovación de terceros. El mercado de Sistemas de Información al Pasajero exhibe así una polinización cruzada modal, donde los avances en un sector se difunden rápidamente a otros, elevando el nivel de referencia de la experiencia del usuario en todo el transporte.

Análisis Geográfico

América del Norte lideró con el 33,62% de los ingresos de 2025, gracias a décadas de inversión en tránsito, el despliegue temprano del 5G y estrictos estatutos de accesibilidad que impulsan actualizaciones recurrentes. Los programas federales como la subvención de USD 525.000 para el transporte a demanda de Nueva Escocia ilustran el apoyo político continuo al tránsito digital. Las agencias proceden con cautela, pilotando señales de parada de autobús digitales de USD 55.000 en Chicago antes de las grandes licitaciones. Los desafíos de interoperabilidad heredada y los altos costos laborales moderan la velocidad, pero los sólidos marcos de ciberseguridad y las asociaciones con operadores de telecomunicaciones permiten pilotos sofisticados de inteligencia artificial en el borde. Las brechas de conectividad rural persisten, lo que obliga a investigar las Comunicaciones Dedicadas de Corto Alcance para la resiliencia. Los núcleos urbanos siguen siendo el ancla de ingresos, pero los programas suburbanos y rurales tienen potencial de crecimiento futuro.

Asia-Pacífico es la región de más rápido crecimiento del mercado de Sistemas de Información al Pasajero con una CAGR del 12,45%. La intensa urbanización, los planes de ciudades inteligentes respaldados por el gobierno y el crecimiento del turismo impulsan la demanda de sistemas multilingües nativos de la nube. Japón apunta a 45 millones de visitantes anuales para 2025, impulsando la instalación de pantallas de traducción en tiempo real en Haneda y Shinagawa. La adquisición de Thales Ground Transportation Systems por parte de Hitachi por USD 1,77 mil millones duplicó su presencia de ingeniería, posicionando al conglomerado para licitaciones de megaproyectos en toda la región. La región lidera los pilotos ferroviarios de 5G, como lo demuestran las pruebas de CBTC más 5G en Hong Kong. El financiamiento gubernamental generalmente agrupa la infraestructura con capas digitales, comprimiendo los plazos de los proyectos y ampliando las oportunidades para los proveedores.

Europa mantiene una participación considerable gracias a la armonización regulatoria. Los estándares obligatorios NeTEx y SIRI obligan a realizar actualizaciones, creando una cartera de proyectos del mercado de Sistemas de Información al Pasajero impulsada por el cumplimiento normativo. El contrato de EUR 2.800 millones de Siemens Mobility con Deutsche Bahn para desplegar señalización digital a largo plazo encarna el giro de la región hacia contratos marco que aseguran la continuidad de la integración. Los corredores ferroviarios transfronterizos impulsan la demanda de servicios de información multilingüe y multimodal, mientras que iniciativas rurales como RUMOBIL pilotan aplicaciones innovadoras para conectar zonas de baja densidad. El panorama de ciberseguridad y privacidad de datos de Europa añade complejidad, pero fomenta la entrada al mercado de proveedores con sólidas herramientas de cumplimiento normativo.

Panorama Competitivo

Panorama Competitivo

El mercado de Sistemas de Información al Pasajero exhibe una fragmentación moderada. Los proveedores ferroviarios de larga trayectoria como Siemens, Hitachi y Wabtec aprovechan las bases instaladas y el conocimiento de integración para ganar contratos de modernización. Sus fortalezas radican en carteras integrales de hardware más software, ahora reforzadas por adquisiciones; el acuerdo de Hitachi con Thales ejemplifica esta consolidación[3]Hitachi Ltd., "Acquisition of Thales Ground Transportation," hitachi.com. Los competidores de nivel medio se diferencian a través de arquitecturas nativas de la nube con API prioritarias que interoperan con cualquier pantalla o bus de vehículo, erosionando el bloqueo de proveedores tras la estandarización.

La competencia gira en torno a la sofisticación analítica, el procesamiento en tiempo real y las credenciales de ciberseguridad. Los nodos de borde 5G, el aprendizaje automático predictivo y las funciones centradas en la accesibilidad como la asistencia auditiva Bluetooth Auracast representan campos de batalla clave. Los proveedores se apresuran a obtener certificaciones bajo los marcos de infraestructura crítica en evolución, ya que las brechas amenazan la continuidad del servicio y la confianza de los pasajeros. Los mandatos de datos abiertos en Europa reducen las barreras para las empresas de software ágiles que pueden conectarse a las pantallas existentes, presionando a los actores establecidos para que abran sus interfaces o arriesguen el desplazamiento.

Los modelos de precios se desplazan hacia paquetes de suscripción que combinan garantías de hardware con actualizaciones de software. Esta realineación atrae a startups respaldadas por capital de riesgo que ofrecen una entrada con bajo gasto de capital y facturación basada en el uso. Los actores establecidos responden formando alianzas estratégicas con operadores de telecomunicaciones y proveedores de nube para ofrecer acuerdos de nivel de servicio de extremo a extremo. A lo largo del horizonte de pronóstico, se espera que el poder de mercado se consolide en torno a las empresas que combinen cadenas de suministro de hardware a escala, software impulsado por inteligencia artificial y herramientas de cumplimiento regulatorio.

Líderes de la Industria de Sistemas de Información al Pasajero

Alstom SA

Cisco Systems

Siemens AG

Hitachi, Ltd.

Wabtec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: JR East Group presentó un sistema de inteligencia artificial generativa para las comunicaciones de señales ferroviarias, con el objetivo de lograr una recuperación un 50% más rápida ante fallos para 2027.

- Junio de 2025: Hitachi y JR East iniciaron la verificación conjunta de agentes de inteligencia artificial para las operaciones en el área de Tokio, automatizando la identificación de fallos a partir de septiembre de 2025.

- Febrero de 2025: Siemens Mobility, junto con Leonhard Weiss, aseguró un contrato de EUR 2.800 millones para modernizar la tecnología de control y seguridad de Deutsche Bahn.

- Enero de 2025: Siemens Mobility ganó cuatro contratos por valor de EUR 670 millones con HS2 Ltd para desplegar Operaciones Automáticas de Trenes sobre ETCS Nivel 2 en Gran Bretaña.

Alcance del Informe Global del Mercado de Sistemas de Información al Pasajero

Los Sistemas de Información al Pasajero (SIP) funcionan como plataformas avanzadas de comunicación digital diseñadas para proporcionar actualizaciones en tiempo real a los pasajeros que utilizan redes de transporte público, incluidos autobuses, trenes, metros y aeropuertos. Estos sistemas desempeñan un papel fundamental en la mejora de la experiencia general del pasajero al proporcionar información precisa, oportuna y relevante sobre los horarios de viaje, posibles retrasos y otras actualizaciones esenciales. Al garantizar una comunicación fluida, los SIP contribuyen a mejorar la eficiencia operativa y la satisfacción del cliente dentro del sector del transporte público.

El Mercado de Sistemas de Información al Pasajero está segmentado por componente (hardware, software, servicio), por solución (sistema de visualización, sistema de anuncios, sistema de comunicación de emergencia, aplicaciones móviles, sistema de videovigilancia, sistemas de comunicación de emergencia, otros), por modo de transporte (ferroviario, vial, aéreo) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Sistemas de Información / Visualización |

| Sistemas de Anuncios |

| Aplicaciones Móviles |

| Sistemas de Comunicación de Emergencia |

| Sistemas de Videovigilancia |

| Entretenimiento a Bordo y Otros |

| Sistemas a Bordo |

| Sistemas en Estación / Vía |

| Ferroviario |

| Vial / Autobús y Autocar |

| Aéreo / Aeropuertos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Solución | Sistemas de Información / Visualización | ||

| Sistemas de Anuncios | |||

| Aplicaciones Móviles | |||

| Sistemas de Comunicación de Emergencia | |||

| Sistemas de Videovigilancia | |||

| Entretenimiento a Bordo y Otros | |||

| Por Ubicación de Implementación | Sistemas a Bordo | ||

| Sistemas en Estación / Vía | |||

| Por Modo de Transporte | Ferroviario | ||

| Vial / Autobús y Autocar | |||

| Aéreo / Aeropuertos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistemas de Información al Pasajero?

El mercado está valorado en USD 36,72 mil millones en 2026 y se proyecta que alcance USD 59,06 mil millones para 2031, creciendo a una CAGR del 9,97%.

¿Qué segmento de componentes lidera el mercado de Sistemas de Información al Pasajero?

El hardware domina con una participación de mercado del 46,55% debido a la inversión continua en pantallas de alta resolución y equipos de conectividad.

¿Por qué las aplicaciones móviles están ganando protagonismo en la información al pasajero?

Las aplicaciones móviles ofrecen actualizaciones personalizadas en tiempo real, integran la emisión de billetes digitales y proporcionan datos de comportamiento que respaldan la optimización dinámica de rutas.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,45%, impulsada por los programas de ciudades inteligentes y el extenso despliegue del 5G.

¿Cómo influyen el 5G y la computación en el borde en los sistemas de información al pasajero?

La baja latencia del 5G permite alertas dinámicas en el vehículo, mientras que la computación en el borde procesa los datos localmente, mejorando la capacidad de respuesta y reduciendo los costos de retorno de datos.

¿Cuáles son las principales barreras para una adopción más amplia de sistemas avanzados de información al pasajero?

Los altos costos de capital para el hardware LED, los desafíos de integración de sistemas heredados y las limitaciones de conectividad rural siguen siendo obstáculos significativos.

Última actualización de la página el: