Tamaño y Participación del Mercado de Análisis del Recorrido del Cliente en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

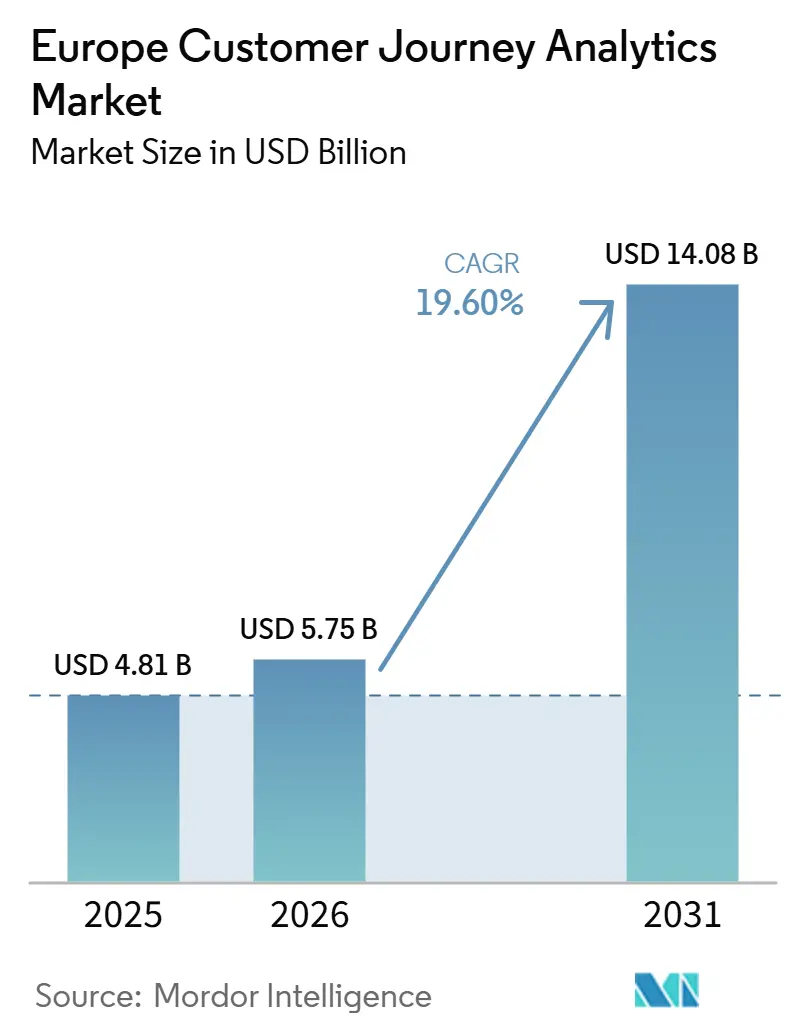

| Tamaño del mercado en el año base (2025) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Análisis del Recorrido del Cliente en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de análisis del recorrido del cliente en Europa será de 4,81 mil millones de USD en 2025, 5,75 mil millones de USD en 2026, y alcanzará los 14,08 mil millones de USD en 2031, creciendo a una CAGR del 19,60% de 2026 a 2031. El crecimiento está siendo impulsado por el cambio de herramientas de análisis aisladas a plataformas integradas que conectan la captura de datos, el análisis y la acción en todos los puntos de contacto con el cliente. Las empresas también están abandonando los informes diferidos porque la visibilidad del recorrido en tiempo real ahora importa más en el comercio digital, las operaciones de servicio y los programas de retención de clientes. La arquitectura nativa en la nube está impulsando la adopción, ya que permite a las empresas procesar mayores volúmenes de datos e implementar funciones de inteligencia artificial más rápido que en entornos heredados. Las normas de privacidad siguen influyendo en las decisiones de compra, aunque también están impulsando a las organizaciones a desarrollar programas de datos propios más sólidos y mejorar la calidad interna de los datos. La competencia en el mercado de análisis del recorrido del cliente en Europa sigue siendo activa, con grandes proveedores de software que defienden las cuentas instaladas mientras que los especialistas nativos en la nube ganan atención a través de lanzamientos de productos más rápidos y flujos de trabajo de análisis más flexibles.

Conclusiones Clave del Informe

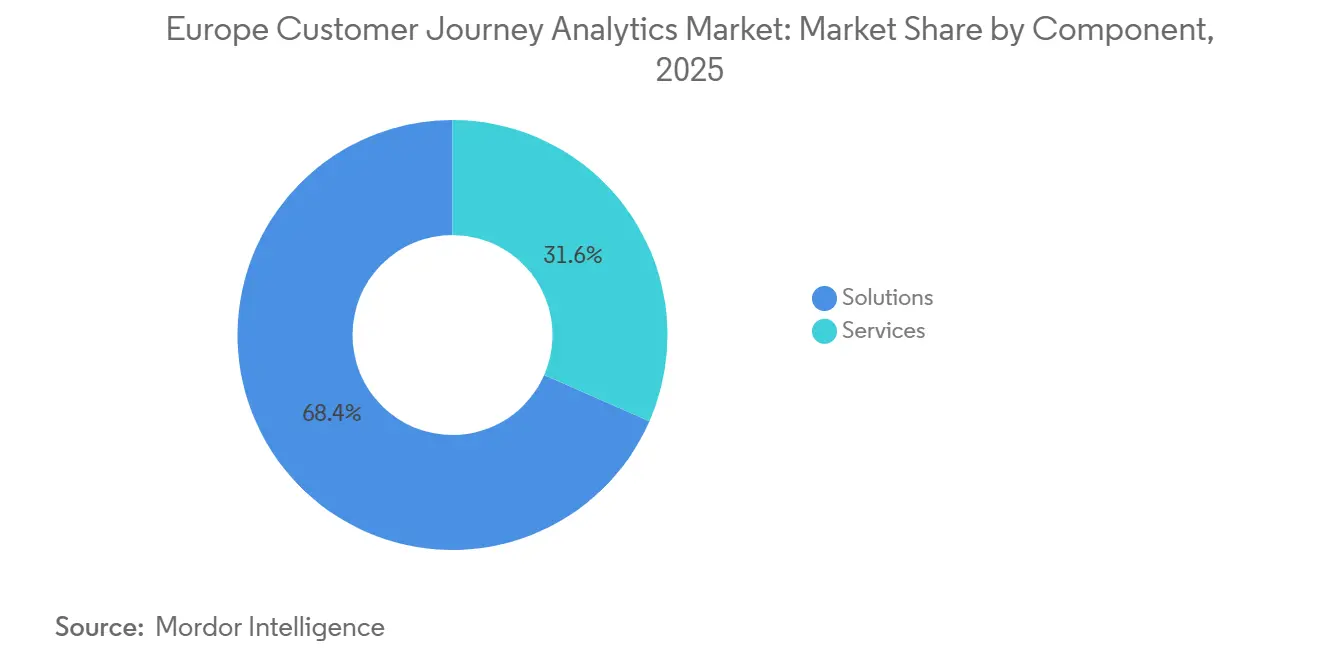

- Por componente, las soluciones representaron el 68,44% de los ingresos del mercado de análisis del recorrido del cliente en Europa en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 22,68% hasta 2031.

- Por modo de implementación, la nube representó el 70,86% de los ingresos del mercado de análisis del recorrido del cliente en Europa en 2025 y se proyecta que se expandirá a una CAGR del 22,45% hasta 2031.

- Por aplicación, el Mapeo y Visualización del Recorrido representó el 58,91% de la participación del tamaño del mercado de análisis del recorrido del cliente en Europa en 2025, mientras que se proyecta que la Orquestación de Campañas y Recorridos crecerá a una CAGR del 21,78% hasta 2031.

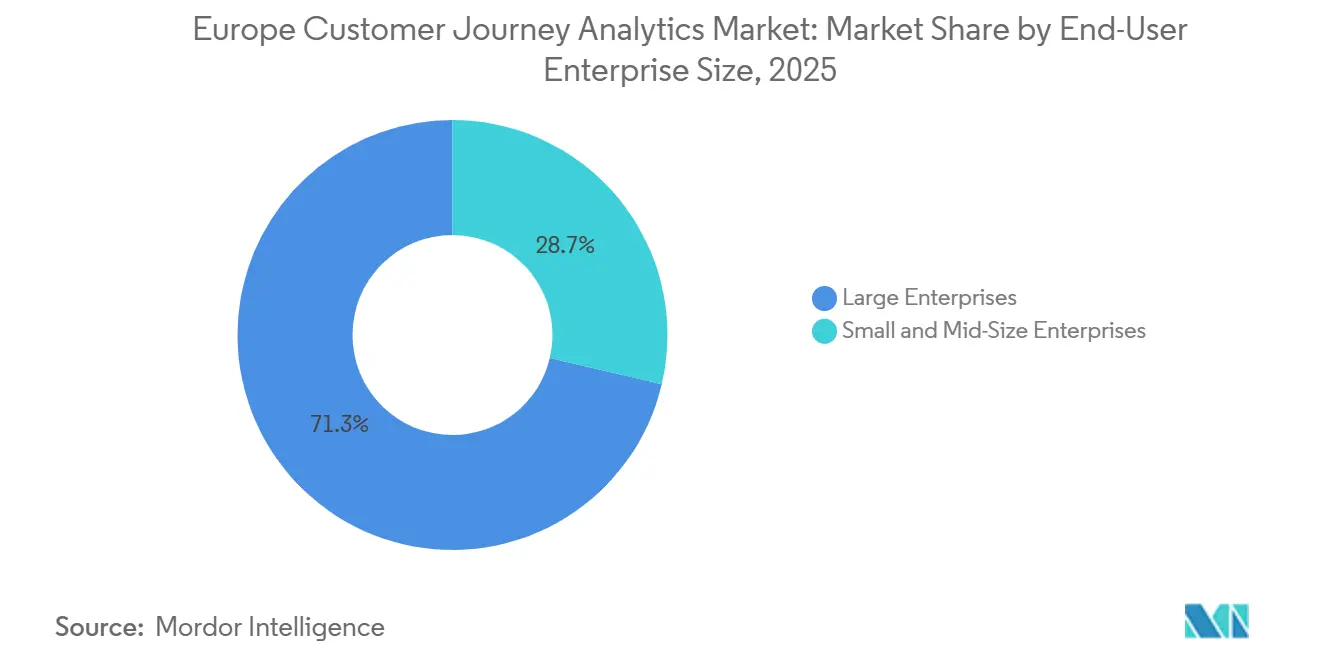

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 71,32% de la participación del mercado de análisis del recorrido del cliente en Europa en 2025, mientras que se proyecta que las pymes se expandirán a una CAGR del 22,12% hasta 2031.

- Por industria del usuario final, el comercio minorista y el comercio electrónico lideraron con el 26,71% de la participación en los ingresos del mercado de análisis del recorrido del cliente en Europa en 2025, mientras que se proyecta que la atención sanitaria y las ciencias de la vida crecerán a una CAGR del 21,04% hasta 2031.

- Por geografía, el Reino Unido representó el 37,22% de la participación del mercado de análisis del recorrido del cliente en Europa en 2025, mientras que se proyecta que España registrará el crecimiento más rápido con una CAGR del 21,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Análisis del Recorrido del Cliente en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Orquestación del Recorrido en Tiempo Real | +4.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de los Programas de Datos Propios | +3.6% | UE-27, Reino Unido | Mediano plazo (2-4 años) |

| Mayor Adopción de Modelos de Próxima Mejor Acción Basados en Inteligencia Artificial | +3.1% | Global | Mediano plazo (2-4 años) |

| Migración a Pilas de Experiencia del Cliente y Análisis Nativas en la Nube | +2.7% | Paneuropeo | Corto plazo (≤ 2 años) |

| Crecimiento de Arquitecturas de Datos de Clientes Componibles | +2.0% | Europa Occidental, Global | Largo plazo (≥ 4 años) |

| Necesidad de Atribución Multicanal en Recorridos de Compra Complejos | +1.6% | Global, Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Orquestación del Recorrido en Tiempo Real

Las empresas de toda Europa están reemplazando los informes de recorrido diferidos por sistemas que responden mientras el cliente aún está activo, porque el análisis estático ya no protege los resultados de conversión ni de servicio. Adobe conectó Customer Journey Analytics, Journey Optimizer y Real-Time CDP dentro de CX Enterprise Coworker en 2026, lo que muestra cómo el soporte de decisiones en tiempo real se está integrando en los flujos de trabajo principales de los clientes. Contentsquare también lanzó capacidades de agentes de inteligencia artificial, análisis de indicaciones e inteligencia conversacional en 2026, lo que refleja el cambio hacia la supervisión activa del recorrido en lugar de paneles de control pasivos. FullStory añadió StoryAI Agents y Workflow Intelligence en junio de 2026, extendiendo el descubrimiento y la acción autónomos a la gestión de la experiencia digital. A medida que los compradores cierran esta brecha de ejecución, el mercado de análisis del recorrido del cliente en Europa avanza hacia contratos de plataforma más amplios que combinan detección, recomendación y activación en una única capa operativa.

Expansión de los Programas de Datos Propios en Canales con Restricciones de Privacidad

Las restricciones de privacidad y la menor disponibilidad de señales de terceros están impulsando a las empresas a depender más de los datos de comportamiento propios, los registros de CRM y las interacciones de fidelización para reconstruir un recorrido completo del cliente. Adobe señaló en 2026 que su lanzamiento de CX Analytics respondía a la demanda empresarial de medición del recorrido multicanal en un entorno posterior a las cookies, lo que muestra cómo los datos propios se han convertido en el centro del diseño de productos. Adobe también introdujo la Edición B2B de Customer Journey Analytics en 2025 para analizar los recorridos de individuos, grupos de compra, cuentas y oportunidades, lo que subraya una necesidad más amplia de modelos de datos duraderos y propios en ciclos de toma de decisiones complejos. En términos prácticos, esto significa que el mercado de análisis del recorrido del cliente en Europa está ganando impulso a medida que las organizaciones buscan una mayor visibilidad sin depender de métodos de seguimiento externos inestables. El resultado es un patrón de compra en el que la calidad de la integración de datos importa tanto como la profundidad del panel de control, porque unas bases de datos propios deficientes limitan el valor del modelado avanzado.

Mayor Adopción de Modelos de Próxima Mejor Acción del Recorrido Basados en Inteligencia Artificial

El análisis descriptivo del recorrido está perdiendo terreno frente a los sistemas que recomiendan la próxima acción, porque las empresas quieren cada vez más una intervención medible en lugar de una explicación retrospectiva. Adobe amplió los agentes de inteligencia artificial para uso empresarial en 2025, incluido un Agente de Información de Datos dentro de Customer Journey Analytics que permite a los equipos visualizar, pronosticar y remediar problemas de experiencia del cliente mediante consultas en lenguaje natural. Adobe reforzó esa dirección en 2026 a través de CX Enterprise Coworker y Adobe CX Analytics, que vincularon la inteligencia gobernada más directamente con los recorridos, el contenido y los datos de los clientes. Esta tendencia está elevando las expectativas dentro del mercado de análisis del recorrido del cliente en Europa, porque los compradores ahora quieren modelos que puedan clasificar la fricción, identificar resultados probables y apoyar decisiones rápidas en todos los canales. También está ampliando la brecha entre los proveedores con sólidos controles de gobernanza y flujo de trabajo y aquellos que aún dependen de informes estáticos o soporte manual de analistas.

Migración a Pilas de Experiencia del Cliente y Análisis Nativas en la Nube

Los entornos heredados son cada vez más difíciles de justificar porque el volumen de datos de recorrido y el ritmo de las actualizaciones de inteligencia artificial continúan aumentando en los casos de uso empresarial. Deutsche Telekom señaló que su plataforma de datos soberana en Google Cloud ayudó a reducir el costo de la infraestructura de preprocesamiento local mientras habilitaba análisis a escala en la nube y casos de uso de inteligencia artificial agéntica. Vodafone Italy también modernizó los flujos de trabajo de datos de clientes con Google Cloud y BigQuery sin interrumpir las operaciones, lo que demuestra cómo las grandes empresas europeas están trasladando funciones críticas de análisis a entornos de nube escalables. AWS también describió una arquitectura de plataforma de datos de clientes componible y orientada a eventos utilizando Snowplow y Databricks, que respalda el movimiento hacia un diseño de análisis modular vinculado al almacén de datos.[1]Amazon Web Services, "Arquitectura de Plataforma de Datos de Clientes Componible Orientada a Eventos Impulsada por Snowplow y Databricks," Blog de la Red de Socios de AWS, aws.amazon.com A medida que continúa esta transición, el mercado de análisis del recorrido del cliente en Europa está viendo una mayor demanda de soporte de implementación, planificación de migración y servicios continuos de arquitectura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas Heredados de CRM y Centros de Contacto | -2.6% | Global | Corto plazo (≤ 2 años) |

| Fragmentación del Consentimiento de Privacidad de Datos en los Mercados Europeos | -2.3% | UE-27, especialmente grave en Alemania y Francia | Mediano plazo (2-4 años) |

| Escasez de Talento en Análisis del Recorrido y Capacidad de Ingeniería de Datos | -1.4% | Paneuropeo | Largo plazo (≥ 4 años) |

| Deriva del Modelo y Riesgo de Gobernanza en las Decisiones de Recorrido Impulsadas por Inteligencia Artificial | -1.0% | Global, sectores regulados como BFSI y atención sanitaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas Heredados de CRM y Centros de Contacto

El análisis del recorrido del cliente solo funciona cuando los datos de CRM, centros de contacto, facturación y canales digitales pueden conectarse de manera consistente, y eso sigue siendo difícil en muchas organizaciones grandes. El problema no se limita a la antigüedad de la tecnología, porque muchas empresas aún operan sistemas de unidades de negocio con propietarios separados, diferentes flujos de trabajo y definiciones de datos inconsistentes. El caso de migración de Deutsche Telekom muestra por qué las empresas están abandonando los entornos de preprocesamiento intensivo, pero también pone de relieve la escala del trabajo arquitectónico necesario antes de que los análisis en la nube puedan operar sin problemas. La ruta de modernización de Vodafone Italy apunta al mismo problema, porque trasladar los flujos de trabajo de datos de clientes a BigQuery requirió una transformación por etapas en lugar de una simple instalación de software. Esto mantiene los ciclos de implementación prolongados en el mercado de análisis del recorrido del cliente en Europa, especialmente donde las dependencias ocultas en los sistemas más antiguos se descubren solo después de que comienza la integración.

Fragmentación del Consentimiento de Privacidad de Datos en los Mercados Europeos

El cumplimiento de la privacidad en Europa sigue siendo desigual entre países, lo que hace que los programas de análisis regionales sean más difíciles de estandarizar de lo que muchos proveedores globales esperan inicialmente. La pérdida de datos debida a los rechazos de consentimiento afecta la visibilidad del recorrido antes de que el modelado siquiera comience, lo que debilita la calidad de la atribución y limita la confianza en las comparaciones entre países. Por lo tanto, los compradores necesitan opciones de gobernanza separadas para los mercados con interpretaciones más estrictas, lo que aumenta los costos de implementación incluso cuando la plataforma de software ya está en funcionamiento. El posicionamiento de producto de Adobe en 2026 en torno a un entorno posterior a las cookies muestra que este problema ha pasado de ser un asunto legal a una preocupación central de producto y adquisición. Hasta que las condiciones de privacidad sean más consistentes, el mercado de análisis del recorrido del cliente en Europa seguirá enfrentando un límite estructural en la rapidez con que pueden escalar las implementaciones paneuropeas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Apunta a un Compromiso Basado en Resultados

Las soluciones representaron el 68,44% de la participación en los ingresos en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 22,68% hasta 2031. El liderazgo en ingresos muestra que los contratos de plataforma empresarial siguen siendo el ancla del mercado de análisis del recorrido del cliente en Europa, especialmente donde los grandes compradores ya utilizan amplios ecosistemas de software. Estos contratos generalmente cubren capacidades de análisis básicas, gestión de identidades, capas de informes y medición del recorrido en varias funciones empresariales. Esa base instalada mantiene a las soluciones al frente de los ingresos actuales, porque los ciclos de reemplazo de las plataformas empresariales son largos y la adquisición sigue favoreciendo a los proveedores establecidos en las cuentas grandes. También explica por qué muchas organizaciones primero aseguran la pila tecnológica y luego amplían el modelo operativo a su alrededor.

El crecimiento más rápido de los servicios muestra que el software por sí solo ya no es suficiente para obtener resultados comerciales a partir de los datos del recorrido. Los compradores necesitan cada vez más ayuda con la implementación, el diseño del modelo de datos, la configuración de la gobernanza, el ajuste del panel de control y la adopción empresarial después de la puesta en marcha. Este patrón es especialmente evidente cuando la migración a la nube, los flujos de trabajo de inteligencia artificial y los controles de privacidad deben coordinarse simultáneamente. Como resultado, el mercado de análisis del recorrido del cliente en Europa está evolucionando hacia relaciones más largas con los proveedores que combinan suscripciones a plataformas con soporte consultivo y gestionado. En términos prácticos, los servicios se están convirtiendo en una capa de rendimiento alrededor del software en lugar de un simple complemento posventa.

Por Modo de Implementación: La Consolidación en la Nube Cambia las Prioridades de Arquitectura

La nube representó el 70,86% de los ingresos por modo de implementación en 2025, lo que confirma que la infraestructura elástica se ha convertido en el estándar predeterminado para las nuevas inversiones en análisis. Ese liderazgo refleja la necesidad de procesar conjuntos de datos de comportamiento más grandes, unificar canales más rápido y admitir funciones de inteligencia artificial sin mantener hardware local pesado. En el mercado de análisis del recorrido del cliente en Europa, la adopción de la nube se alinea con el cambio más amplio hacia arquitecturas basadas en API y flujos de trabajo conectados al almacén de datos. Los compradores ven valor en una menor fricción de infraestructura y una implementación más rápida de las actualizaciones de análisis, especialmente cuando los volúmenes de clientes cambian según las temporadas o las campañas. Por eso la nube ha pasado de ser una opción de implementación alternativa a la línea de base arquitectónica principal en muchas cuentas grandes.

Las implementaciones locales siguen siendo importantes en entornos regulados o sensibles a la soberanía, particularmente donde el procesamiento en la nube pública sigue siendo una ruta de aprobación interna más difícil. Los modelos híbridos, por lo tanto, conservan un papel porque permiten a las organizaciones modernizarse por etapas en lugar de forzar un reemplazo abrupto de los sistemas heredados. La migración de la plataforma soberana de Deutsche Telekom ilustra cómo se pueden introducir análisis a escala en la nube respetando al mismo tiempo los requisitos europeos de ubicación de datos.[2]Google Cloud, "Vodafone Italy Moderniza con Amdocs y Google Cloud," Blog de Google Cloud, cloud.google.com El traslado de Vodafone Italy a Google Cloud y BigQuery también muestra que las grandes empresas están dispuestas a modernizar los flujos de trabajo de datos de clientes principales cuando se puede proteger la continuidad operativa. En conjunto, estos cambios están elevando el estándar para los proveedores que compiten en el mercado de análisis del recorrido del cliente en Europa, porque los compradores ahora esperan tanto escala como soporte de cumplimiento regional.

Por Aplicación: El Mapeo del Recorrido Lidera Mientras la Orquestación Gana Velocidad

El Mapeo y Visualización del Recorrido representó el 58,91% de la participación en 2025, lo que muestra que muchos compradores aún comienzan con la visibilidad antes de pasar a la intervención. Este segmento captura la primera etapa de madurez, en la que las organizaciones buscan una visión estructurada de los puntos de fricción, las abandonos y el comportamiento en los canales a lo largo del recorrido del cliente. Sigue siendo el punto de entrada más común en el mercado de análisis del recorrido del cliente en Europa porque el mapeo es más fácil de justificar internamente y más fácil de alinear entre los equipos de negocio. Las empresas a menudo necesitan un modelo visual claro antes de poder comprometer presupuesto para acciones predictivas, disparadores automatizados o lógica de decisión más avanzada. Por eso el mapeo conserva la mayor base instalada incluso cuando los casos de uso más sofisticados ganan atención.

Se proyecta que la Orquestación de Campañas y Recorridos crecerá a una CAGR del 21,78% hasta 2031, lo que la convierte en el área de aplicación de más rápido crecimiento en la combinación actual. El lanzamiento en 2025 de la Edición B2B de Customer Journey Analytics por parte de Adobe muestra cómo los proveedores están respondiendo a la demanda de un análisis más profundo en cuentas, oportunidades y grupos de compra en lugar del simple seguimiento de un solo usuario. El lanzamiento de CX Analytics y CX Enterprise Coworker de Adobe en 2026 impulsó eso aún más al vincular los datos del recorrido más estrechamente con la acción y la inteligencia gobernada. A medida que se expanden los casos de uso de activación, el mercado de análisis del recorrido del cliente en Europa está avanzando más allá del diagnóstico estático hacia sistemas operativos que apoyan la intervención en tiempo real. Ese cambio mantendrá el crecimiento de la orquestación por delante de la visualización, aunque la visualización siga siendo el mayor grupo de ingresos hoy en día.

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Lideran Mientras las Pymes Ganan Impulso

Las grandes empresas representaron el 71,32% de los ingresos en 2025, lo que refleja dónde ya se encuentran la infraestructura de datos, el control presupuestario y la capacidad de integración. Estas organizaciones gestionan combinaciones de canales más amplias, bases de clientes más grandes y condiciones de cumplimiento más complejas, por lo que el análisis del recorrido sirve a una necesidad operativa práctica en lugar de un proyecto experimental. En el mercado de análisis del recorrido del cliente en Europa, las cuentas grandes también se mueven primero porque pueden financiar simultáneamente la implementación de la plataforma, el soporte de servicios y el trabajo de gobernanza. Su escala les permite justificar ciclos de adquisición más largos e integraciones más extensas en entornos de CRM, comercio, servicio y marketing. Esto las convierte en la principal fuente de ingresos actuales incluso a medida que la adopción se amplía a niveles empresariales más pequeños.

Se proyecta que las pymes se expandirán a una CAGR del 22,12% hasta 2031, lo que muestra que las barreras de acceso están cayendo a medida que la entrega en la nube se vuelve más flexible. Una razón importante es que más proveedores ahora ofrecen puntos de entrada basados en el consumo o modulares que reducen el compromiso inicial. Los programas públicos de digitalización también están apoyando el cambio, con la hoja de ruta de transformación digital nacional de España que asigna 33.800 millones de EUR (36.800 millones de USD), con 26.700 millones de EUR (29.100 millones de USD) de presupuestos públicos, en amplias medidas digitales. A medida que mejoran estas condiciones, el mercado de análisis del recorrido del cliente en Europa se está volviendo más accesible para las empresas que anteriormente carecían del equipo técnico o el capital necesario para una implementación empresarial completa. El patrón de crecimiento sugiere que la expansión futura provendrá de un mayor volumen de cuentas, aunque las grandes empresas sigan siendo la base de ingresos principal.

Por Industria del Usuario Final: El Comercio Minorista y el Comercio Electrónico Lideran Mientras la Atención Sanitaria y las Ciencias de la Vida Aceleran

El comercio minorista y el comercio electrónico representaron el 26,71% de los ingresos totales en 2025, situándose claramente por delante de otras industrias de usuarios finales. El liderazgo del sector refleja una fuerte dependencia de la visibilidad de la conversión, la personalización, la comercialización multicanal y la gestión de la experiencia posventa. En el mercado de análisis del recorrido del cliente en Europa, los compradores del sector minorista a menudo sienten la presión antes que otros sectores porque un diseño deficiente del recorrido afecta inmediatamente la finalización de la cesta de compra y la repetición de compras. Los hallazgos del Informe de Referencia de Entrega de Comercio Electrónico 2026 de Metapack mostraron que el 80% de los minoristas del Reino Unido esperaban un crecimiento de las ventas en línea en 2026, lo que respalda el gasto continuo en medición digital del cliente y herramientas de experiencia. Esto mantiene al comercio minorista y al comercio electrónico en el liderazgo, especialmente en los países digitalmente maduros donde el comercio en línea y las expectativas de entrega siguen siendo altas.

Se proyecta que la atención sanitaria y las ciencias de la vida crecerán a una CAGR del 21,04% hasta 2031, lo que la convierte en el segmento vertical de más rápido crecimiento en el mercado de análisis del recorrido del cliente en Europa. El segmento se está beneficiando de un mayor enfoque en las vías de atención coordinada, la interoperabilidad y una mejor participación digital en toda la experiencia del paciente. BFSI sigue siendo uno de los grupos de usuarios más grandes también, porque la incorporación, la retención, el control de la deserción y la medición de la venta cruzada dependen del análisis del recorrido conectado. La tecnología de la información y las telecomunicaciones también siguen siendo importantes, particularmente donde los altos volúmenes de interacción requieren visibilidad en tiempo real en todos los puntos de contacto de servicio y suscriptores. Los medios de comunicación, los viajes, la automoción y otras industrias añaden una base de demanda más amplia, pero el principal cambio de crecimiento proviene de los sectores que ahora necesitan la inteligencia del recorrido del cliente como parte de la prestación de servicios básicos en lugar de solo como una herramienta de apoyo al marketing.

Análisis Geográfico

El Reino Unido representó el 37,22% de la participación del mercado europeo de análisis del recorrido del cliente en 2025, lo que lo convierte en el mayor mercado de la región. Ese liderazgo refleja una sólida base de comercio digital, una demanda empresarial madura y un uso más amplio de herramientas de atención al cliente basadas en inteligencia artificial en entornos minoristas y de servicios. Los hallazgos del informe de referencia de Metapack de 2026 mostraron que el 80% de los minoristas del Reino Unido esperaban un crecimiento de las ventas en línea en 2026 y que el 90% de los minoristas globales planeaban aumentar el gasto en inteligencia artificial durante los próximos 12 a 24 meses. Esas condiciones mantienen al Reino Unido en el centro de la demanda actual en el mercado de análisis del recorrido del cliente en Europa. Alemania se mantuvo como la segunda geografía más grande, respaldada por una gran actividad en BFSI, automoción y manufactura, así como modelos de interacción con el cliente que requieren análisis más profundos en ciclos de compra largos y complejos.

Francia, Italia y el resto de Europa forman el siguiente nivel de demanda regional, aunque cada mercado sigue una ruta de adopción diferente. Francia se beneficia de una gran base empresarial y una participación digital constante del cliente en el comercio, los servicios financieros y las comunicaciones. Italia muestra demanda del comercio minorista multicanal, la moda y los servicios financieros, y el programa de modernización en la nube de Vodafone Italy ilustra cómo las grandes empresas están mejorando los flujos de trabajo de datos de clientes sin interrumpir el negocio. El resto de Europa continúa expandiéndose a través de una combinación más amplia de mercados nacionales más pequeños, donde la adopción está aumentando a medida que mejoran la disponibilidad de la nube y la madurez del análisis.

Se proyecta que España registrará el crecimiento más rápido con una CAGR del 21,36% hasta 2031, lo que le otorga el perfil prospectivo más sólido en el mercado de análisis del recorrido del cliente en Europa. La inversión pública es una razón importante, con la hoja de ruta digital de España que asigna 33.800 millones de EUR (36.800 millones de USD) y 26.700 millones de EUR (29.100 millones de USD) de presupuestos públicos, en 67 medidas.[3]Comisión Europea, "Informe de País de la Década Digital de España 2025," Década Digital de la Comisión Europea, digital-strategy.ec.europa.eu Ese apoyo político está ayudando a ampliar las capacidades digitales entre las empresas que anteriormente estaban fuera de la adopción de análisis avanzados. España también se está beneficiando de una base de demanda de pymes más accesible, lo que ofrece a los proveedores un grupo más amplio de nuevos compradores que en años anteriores. Por esa razón, España destaca como el mercado de crecimiento más dinámico dentro del mercado de análisis del recorrido del cliente en Europa durante el período de pronóstico.

Panorama Competitivo

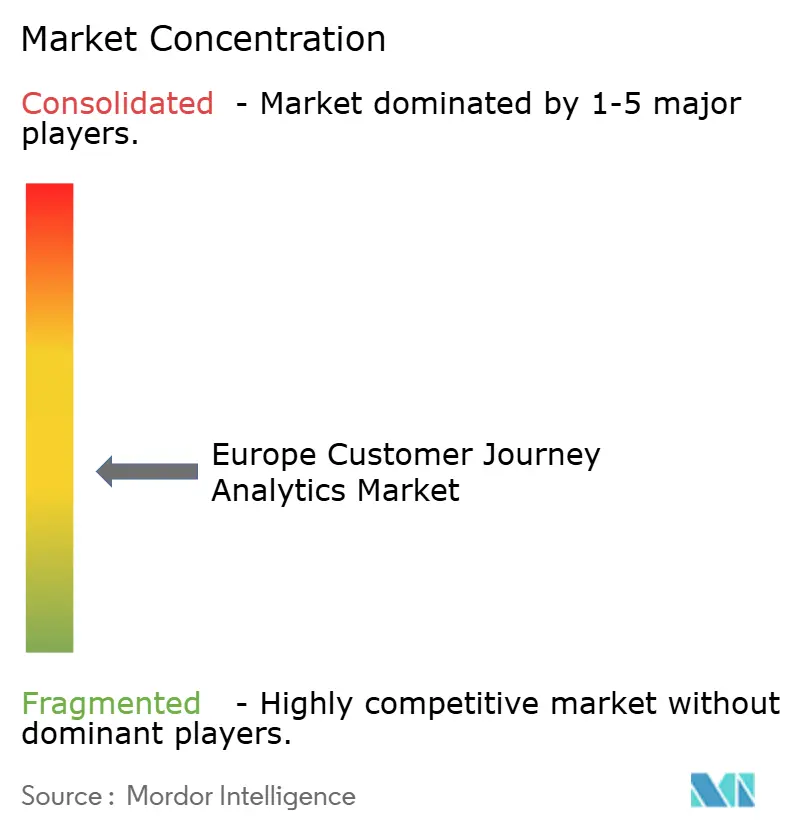

El mercado de análisis del recorrido del cliente en Europa está moderadamente fragmentado, con grupos globales de software empresarial que compiten junto a especialistas nativos en la nube que se centran más específicamente en el análisis de la experiencia digital. Los grandes actores establecidos como Adobe, Salesforce, Oracle, Microsoft, SAP e IBM se benefician de los sistemas instalados ya presentes en los entornos de los clientes, lo que reduce la presión de cambio en las cuentas grandes. Esa ventaja sigue siendo importante porque los compradores a menudo prefieren ampliar las plataformas existentes cuando el análisis del recorrido puede añadirse con menos fricción en la adquisición. Al mismo tiempo, los proveedores especializados como Contentsquare, FullStory, Glassbox, Quantum Metric, Amplitude y Mixpanel están ganando atención a través de ciclos de lanzamiento más rápidos y rutas de implementación más sencillas. Este equilibrio mantiene competitivo al mercado de análisis del recorrido del cliente en Europa, porque la escala sigue importando, pero la velocidad de ejecución del producto importa más que antes.

Adobe ha sido uno de los ejemplos más claros de expansión de plataforma, con la edición B2B de Customer Journey Analytics en 2025, seguida de CX Enterprise Coworker y Adobe CX Analytics en 2026.[4]Adobe, "Adobe Presenta CX Enterprise Coworker para Desarrollar Flujos de Trabajo Habilitados por Agentes para la Orquestación de la Experiencia del Cliente," Sala de Prensa de Adobe, news.adobe.com Esos movimientos muestran una estrategia centrada en vincular la medición, la asistencia de inteligencia artificial y la acción interfuncional dentro de una pila de experiencia más amplia. Contentsquare ha seguido una ruta diferente, añadiendo capacidades de agentes de inteligencia artificial, una aplicación nativa de Snowflake, una integración de Dust y un conector de Claude a lo largo de 2026.

FullStory añadió otro ejemplo sólido en junio de 2026, lanzando el Protocolo de Contexto de Modelo, StoryAI Agents y Workflow Intelligence. Estos lanzamientos muestran que la competencia está avanzando hacia análisis vinculados al almacén de datos, acceso en lenguaje natural y supervisión autónoma, en lugar de depender únicamente de la visualización básica. El mercado de análisis del recorrido del cliente en Europa también está creando espacio para los proveedores que pueden cumplir con los requisitos de residencia de datos de la UE mientras siguen ofreciendo funcionalidad basada en inteligencia artificial a escala. Eso favorece a las empresas que pueden conectar arquitecturas abiertas con una gobernanza más sólida, porque los compradores regulados quieren flexibilidad sin perder el control sobre los datos de los clientes. Como resultado, es probable que la presión competitiva se mantenga alta, con los actores establecidos defendiendo amplias suites y los especialistas impulsando la innovación a través de un desarrollo de productos más rápido y específico.

Líderes de la Industria de Análisis del Recorrido del Cliente en Europa

-

Adobe Inc.

-

Salesforce, Inc.

-

Oracle Corporation

-

Microsoft Corporation

-

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Contentsquare y Snowflake anunciaron una colaboración estratégica y el lanzamiento de la primera Aplicación Nativa de Contentsquare para Snowflake en el Mercado de Snowflake. La aplicación nativa permite a los gestores de categorías y comerciantes analizar las tasas de añadir al carrito, las tasas de conversión y los datos de ingresos dentro de los entornos de Snowflake, impulsando la adopción del análisis componible en el comercio minorista y el comercio electrónico.

- Junio de 2026: Contentsquare se integró con Dust, una plataforma de agentes de inteligencia artificial empresarial, habilitando casos de uso interfuncionales que incluyen la clasificación del impacto en los ingresos cuantificado de los puntos de fricción y la clasificación de picos de errores en tiempo real mediante enrutamiento automatizado a equipos de producto y operaciones. La integración amplía la accesibilidad de los datos de comportamiento a las partes interesadas no técnicas en las organizaciones que utilizan flujos de trabajo basados en Slack.

- Junio de 2026: FullStory lanz tres nuevas soluciones: FullStory Model Context Protocol (MCP), StoryAI Agents y Workflow Intelligence, que permiten el descubrimiento impulsado por inteligencia artificial, la supervisión autónoma del recorrido y la captura basada en navegador de ineficiencias ocultas en los flujos de trabajo en las operaciones empresariales. StoryAI Agents reemplaza la recuperación manual de datos con inteligencia autónoma, reduciendo el ciclo de retroalimentación desde el descubrimiento hasta la ejecución.

- Junio de 2026: Contentsquare se convirtió en una de las primeras soluciones de análisis de experiencia listadas en el Directorio de Conectores Claude de Anthropic, lo que permite a los equipos consultar datos de experiencia del cliente en lenguaje natural dentro de Claude sin configuración técnica. La integración permite a los agentes de inteligencia artificial supervisar continuamente el rendimiento del recorrido, identificar oportunidades de conversión y presentar información procesable.

Alcance del Informe del Mercado de Análisis del Recorrido del Cliente en Europa

El Mercado de Análisis del Recorrido del Cliente en Europa comprende plataformas de software y servicios asociados que ayudan a las organizaciones a recopilar, analizar, visualizar y optimizar las interacciones con los clientes en múltiples puntos de contacto y canales a lo largo del ciclo de vida del cliente. Estas soluciones permiten a las empresas comprender el comportamiento del cliente, identificar patrones de recorrido, evaluar la efectividad del compromiso y ofrecer experiencias personalizadas en canales digitales y físicos. La creciente adopción de estrategias de compromiso omnicanal con el cliente, el aumento de las inversiones en análisis avanzados e inteligencia artificial, y la creciente demanda de toma de decisiones basada en datos impulsan el mercado. Estas soluciones ayudan a las organizaciones a mejorar la adquisición, la satisfacción, la retención de clientes y la experiencia general del cliente.

El Informe del Mercado de Análisis del Recorrido del Cliente en Europa está Segmentado por Componente (Soluciones y Servicios), Modo de Implementación (Nube, Local e Híbrido), Aplicación (Mapeo y Visualización del Recorrido, Orquestación de Campañas y Recorridos, Gestión de Marca y Producto, y Comportamiento del Cliente y Atribución), Tamaño de Empresa del Usuario Final (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria del Usuario Final (Banca, Servicios Financieros y Seguros [BFSI], Comercio Minorista y Comercio Electrónico, Tecnología de la Información y Telecomunicaciones, Atención Sanitaria y Ciencias de la Vida, Medios de Comunicación y Entretenimiento, Viajes y Hospitalidad, Automoción y Movilidad, y Otras Industrias de Usuarios Finales), y Geografía (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Mapeo y Visualización del Recorrido |

| Orquestación de Campañas y Recorridos |

| Gestión de Marca y Producto |

| Comportamiento del Cliente y Atribución |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Atención Sanitaria y Ciencias de la Vida |

| Medios de Comunicación y Entretenimiento |

| Viajes y Hospitalidad |

| Automoción y Movilidad |

| Otras Industrias de Usuarios Finales |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Componente | Soluciones |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Mapeo y Visualización del Recorrido |

| Orquestación de Campañas y Recorridos | |

| Gestión de Marca y Producto | |

| Comportamiento del Cliente y Atribución | |

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria del Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico | |

| Tecnología de la Información y Telecomunicaciones | |

| Atención Sanitaria y Ciencias de la Vida | |

| Medios de Comunicación y Entretenimiento | |

| Viajes y Hospitalidad | |

| Automoción y Movilidad | |

| Otras Industrias de Usuarios Finales | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el panorama de tamaño del mercado de análisis del recorrido del cliente en Europa?

Se proyecta que el tamaño del mercado de análisis del recorrido del cliente en Europa será de 4,81 mil millones de USD en 2025, 5,75 mil millones de USD en 2026 y 14,08 mil millones de USD en 2031, con una CAGR del 19,60% durante 2026-2031.

¿Qué segmento lidera por componente en el análisis del recorrido del cliente en Europa?

Las soluciones lideraron la combinación de componentes con una participación en los ingresos del 68,44% en 2025, mientras que se espera que los servicios crezcan más rápido con una CAGR del 22,68% hasta 2031.

¿Por qué la implementación en la nube lidera en este espacio en toda Europa?

La nube representó el 70,86% de los ingresos por modo de implementación en 2025 porque las empresas quieren análisis escalables, una implementación más rápida de la inteligencia artificial y una menor fricción de infraestructura.

¿Qué área de aplicación está creciendo más rápido en el análisis del recorrido del cliente en Europa?

La Orquestación de Campañas y Recorridos es la aplicación de más rápido crecimiento, con una CAGR proyectada del 21,78% hasta 2031, mientras que el Mapeo y Visualización del Recorrido sigue siendo el segmento actual más grande.

¿Qué país está impulsando el crecimiento más sólido en toda Europa?

Se proyecta que España registrará el crecimiento más rápido con una CAGR del 21,36% hasta 2031, respaldada por una amplia inversión digital nacional y una base de compradores de pymes en expansión.

¿Quiénes son los principales competidores en el análisis del recorrido del cliente en toda Europa?

El campo incluye grandes proveedores de software como Adobe, Salesforce, Oracle, Microsoft, SAP e IBM, junto con especialistas como Contentsquare, FullStory, Glassbox, Quantum Metric, Amplitude y Mixpanel.

Última actualización de la página el: