Tamaño y Participación del Mercado de Proteína Animal de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

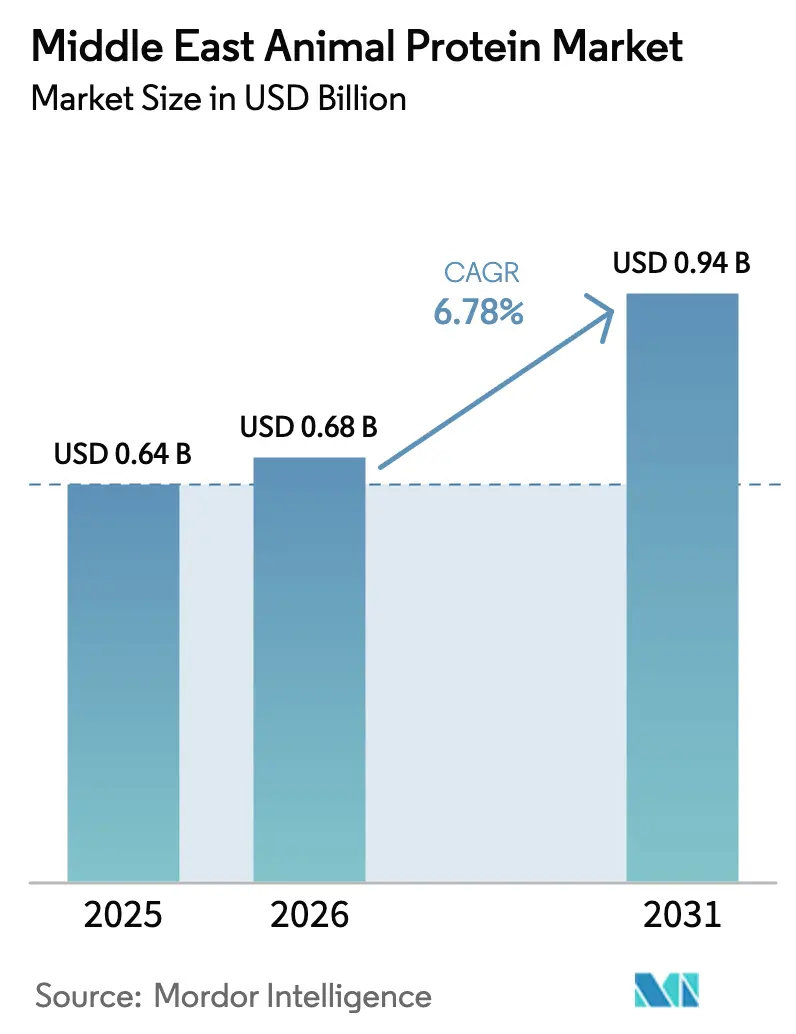

| Tamaño del mercado en el año base (2025) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal de Oriente Medio por Mordor Intelligence

El tamaño del mercado de proteína animal de Oriente Medio fue valorado en USD 0,64 mil millones en 2025 y se estima que crecerá desde USD 0,68 mil millones en 2026 hasta alcanzar USD 0,94 mil millones en 2031, a una CAGR del 6,78% durante el período de pronóstico (2026-2031). El sólido crecimiento demográfico, un perfil poblacional joven y los programas de seguridad alimentaria respaldados por el gobierno están impulsando la demanda de lácteos, aves de corral, colágeno e ingredientes especializados en los canales minoristas, de servicios de alimentación y de manufactura. La modernización de la cadena de frío en puertos importantes como Jebel Ali y Yeda acorta los tiempos de tránsito para el suero y la gelatina importados, lo que permite el reabastecimiento justo a tiempo y reduce el riesgo de deterioro. El endurecimiento de la certificación halal por parte de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) y la Autoridad de Emiratos para la Normalización y Metrología (ESMA) obliga a los proveedores a invertir en tecnologías de trazabilidad que elevan los costos de cumplimiento, pero crean oportunidades de fijación de precios premium. Los programas de subsidios por valor de SAR 1.200 millones en Arabia Saudita y subvenciones comparables en los Emiratos Árabes Unidos aceleran la automatización ganadera, la construcción de plantas de piensos y las mejoras de bioseguridad que en conjunto amplían la producción nacional[1]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura, "Subsidios", mewa.gov.sa . La creciente preferencia de los consumidores por alimentos ricos en proteínas y de consumo rápido, combinada con campañas sostenidas de salud y bienestar bajo la Visión 2030 de Arabia Saudita, proporciona vientos favorables adicionales para batidos listos para beber, cereales enriquecidos con proteínas y sueros de colágeno halal.

Conclusiones Clave del Informe

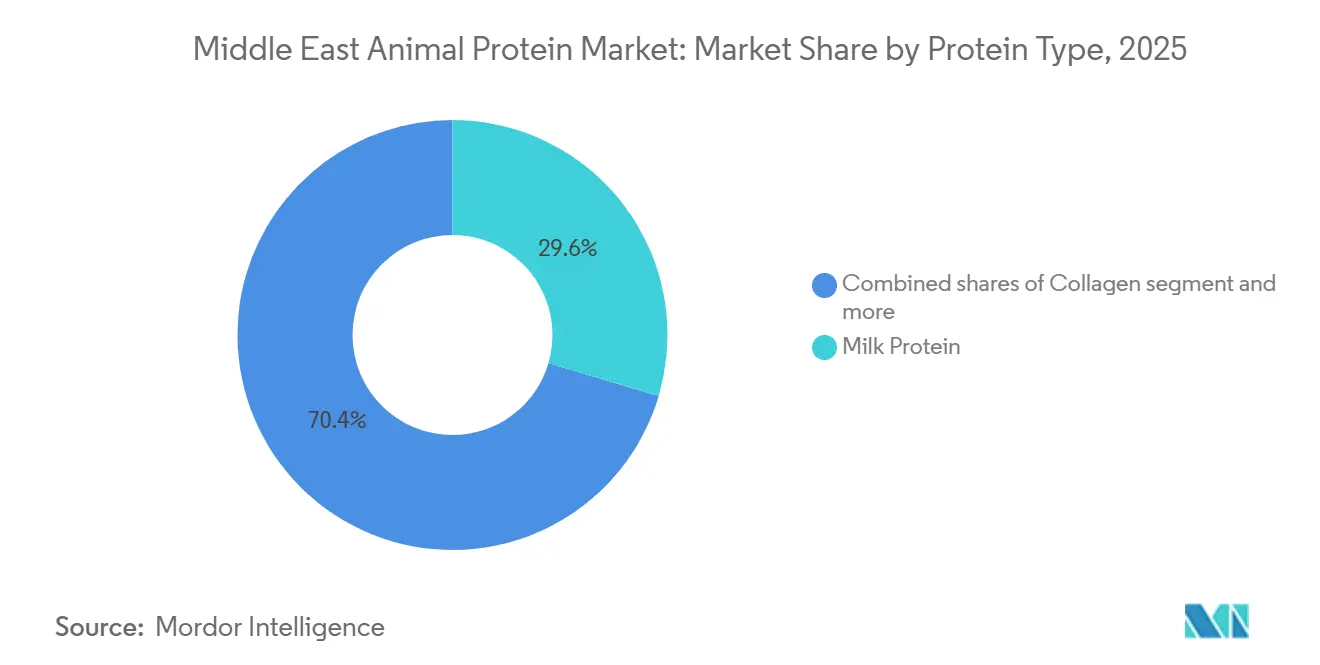

- Por tipo de proteína, la proteína de leche lideró el mercado de proteína animal con una participación del 29,57% en 2025 y se prevé que se expanda a una CAGR del 6,88% hasta 2031.

- Por categoría, las formulaciones convencionales dominaron con el 88,03% de los ingresos de 2025, mientras que las variantes orgánicas proyectan registrar una CAGR del 7,36% hasta 2031.

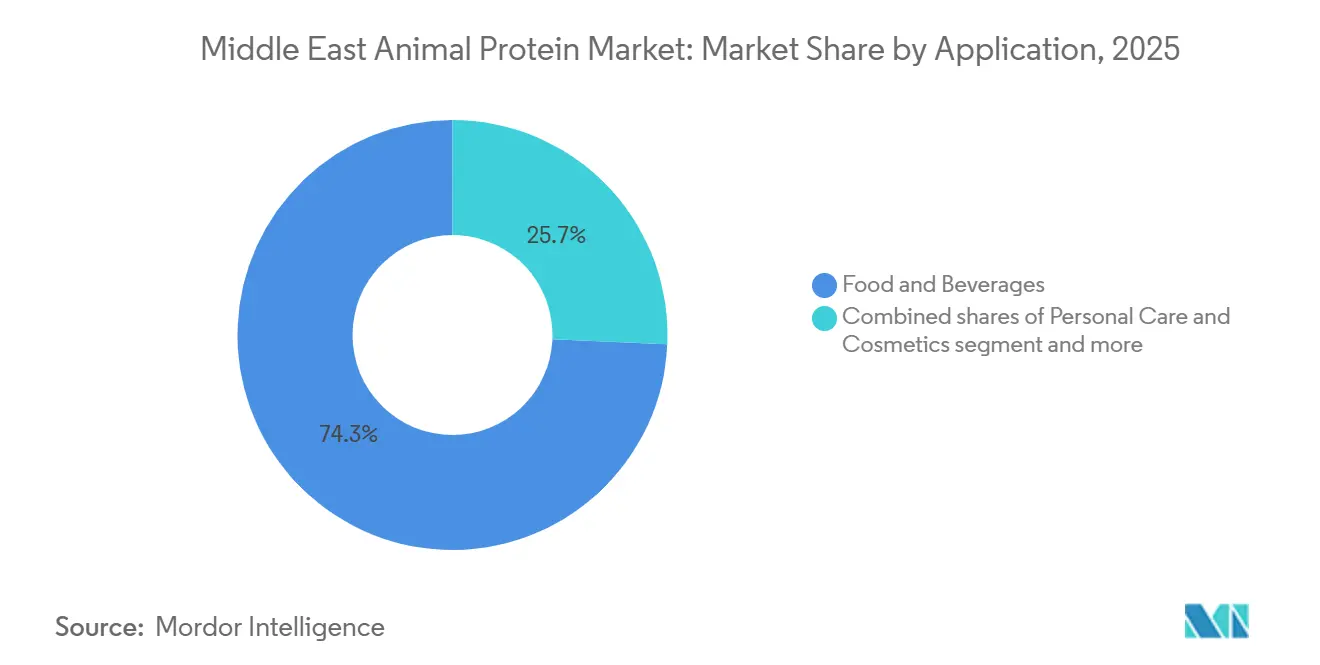

- Por aplicación, los alimentos y bebidas representaron el 74,32% de la demanda de 2025, mientras que el cuidado personal y los cosméticos avanzan a una CAGR del 7,28% hasta 2031.

- Por geografía, Arabia Saudita capturó el 62,65% de la participación del mercado de proteína animal en 2025, mientras que Irán está preparado para la expansión más rápida con una CAGR del 8,33% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína Animal de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por dietas ricas en proteínas | +1.2% | Arabia Saudita, Emiratos Árabes Unidos (EAU), con efecto secundario en Kuwait y Baréin | Mediano plazo (2-4 años) |

| Aumento de la demanda de consumo de carne con certificación halal | +1.5% | Global, más fuerte en Arabia Saudita, los EAU y el resto de Oriente Medio | Largo plazo (≥ 4 años) |

| Avances en la cadena de frío y tecnología de almacenamiento | +0.9% | EAU (Jebel Ali, Dubái), Arabia Saudita (Riad, Yeda), Omán | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de apoyo a la modernización ganadera | +1.1% | Arabia Saudita, EAU, Irán | Mediano plazo (2-4 años) |

| Creciente popularidad de los alimentos listos para comer y de conveniencia | +0.8% | EAU, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de producción ganadera nacional | +1.0% | Arabia Saudita, Irán, con ganancias tempranas en Al-Qassim, Riad, Teherán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia de los Consumidores por Dietas Ricas en Proteínas

Las membresías en centros de fitness en Arabia Saudita aumentaron un 27% entre 2024 y 2025, según la Autoridad General de Estadística, impulsando la demanda de aislados de suero, micelas de caseína y polvos de clara de huevo en batidos listos para beber y barras de proteínas[2]Fuente: GASTAT (Tribunal de Apelación del Impuesto sobre Bienes y Servicios), "Membresías en centros de fitness", stats.gov.sa. Los millennials urbanos en Dubái y Riad están cambiando sus rutinas de desayuno hacia yogures ricos en proteínas enriquecidos con concentrados de proteína de leche, una tendencia que elevó el consumo per cápita de proteína láctea de 2024 a 2025[3]Fuente: Ministerio de Economía de los EAU, "Consumo Per Cápita de Proteína Láctea", moet.gov.ae. Las marcas de nutrición deportiva están lanzando mezclas de suero con certificación halal que cumplen con los estándares de la Agencia Mundial Antidopaje, captando participación de mercado de productos europeos importados que carecen de certificación islámica. Este giro dietético es más pronunciado entre los profesionales expatriados y los jóvenes ciudadanos sauditas que ven la ingesta de proteínas como un indicador de salud más que simplemente como un macronutriente. Se espera que la tendencia persista hasta 2029, a medida que las campañas de bienestar gubernamentales bajo la Visión 2030 de Arabia Saudita promuevan estilos de vida activos y reduzcan la obesidad.

Avances en la Cadena de Frío y Tecnología de Almacenamiento

La cadena de frío RSA de Arabia Saudita invirtió SAR 300 millones en 2025 para modernizar 12 centros de distribución con sensores de Internet de las Cosas que monitorean las fluctuaciones de temperatura en tiempo real, reduciendo significativamente las tasas de deterioro entre 2024 y 2025. Estas mejoras de infraestructura permiten la entrega justo a tiempo de proteínas sensibles a la temperatura a panaderías y líneas de bebidas, reduciendo los requisitos de capital de trabajo y mejorando la consistencia del producto. El Ministerio de Cambio Climático y Medio Ambiente de los EAU ordenó en abril de 2025 que todos los ingredientes de proteína animal importados pasen por corredores de cadena de frío aprobados, bloqueando efectivamente los envíos que carecen de registros continuos de temperatura. Las inversiones en cadena de frío se concentran en ciudades portuarias, Jebel Ali, Yeda y Salalah, donde la proximidad a las terminales de importación minimiza el riesgo de interrupciones térmicas durante la distribución de última milla.

Iniciativas Gubernamentales de Apoyo a la Modernización Ganadera

El Ministerio de Agricultura de Irán lanzó un programa de cría de ganado en 2024 que distribuyó 50.000 vaquillas lecheras de alto rendimiento a pequeños agricultores, elevando la producción nacional de proteína de leche en 2025 y reduciendo la dependencia de los caseinatos importados. La Autoridad de Agricultura y Seguridad Alimentaria de Abu Dabi de los EAU asignó AED 150 millones en subvenciones en 2025 a granjas verticales que experimentan con la producción de proteína de insecto, con el objetivo de diversificar las fuentes de pienso para la acuicultura y las aves de corral. Estas inversiones públicas están diseñadas para mejorar la seguridad alimentaria; la Visión 2030 de Arabia Saudita tiene como objetivo el 60% de autosuficiencia en aves de corral para 2030, frente al 48% en 2025, incentivando asociaciones con el sector privado que ubican conjuntamente plantas de piensos e instalaciones de sacrificio. El apoyo gubernamental es más efectivo en Arabia Saudita y los EAU, donde la capacidad fiscal permite desembolsos de capital sostenidos, mientras que los estados del Golfo más pequeños, como Baréin y Omán, dependen de empresas conjuntas con agronegocios extranjeros para modernizar las operaciones ganaderas.

Creciente Popularidad de los Alimentos Listos para Comer y de Conveniencia

Las ventas de comidas listas para comer en los EAU crecieron en 2025, impulsadas por hogares con doble ingreso y trabajadores expatriados que priorizan la conveniencia sobre la cocina tradicional en el hogar, según el Ministerio de Economía de los EAU. Los cereales de desayuno enriquecidos con proteínas, fortificados con aislados de proteína de leche y albúmina de huevo, capturaron una porción marginal del mercado de cereales saudita en 2025, frente a 2024, ya que los padres buscan opciones densas en nutrientes para niños en edad escolar. Minoristas como Carrefour y Lulu Hypermarket ampliaron las secciones refrigeradas de alimentos listos para comer en el tercer trimestre de 2025, abasteciendo wraps de pollo con certificación halal, tazones de proteínas y postres a base de lácteos que incorporan caseinatos para textura y estabilidad en estante. El cambio hacia los alimentos de conveniencia es más pronunciado en los centros urbanos, como Dubái, Riad y Doha, donde los largos desplazamientos y las altas tasas de participación laboral reducen el tiempo disponible para la preparación de comidas. Esta tendencia favorece los ingredientes de proteína animal que ofrecen atractivo de etiqueta limpia, vida útil prolongada y cumplimiento halal, posicionando el suero, la caseína y las proteínas de huevo como bases de formulación preferidas para los fabricantes que se dirigen a consumidores con poco tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas sobre el procesamiento de carne | -0.7% | Arabia Saudita, EAU, con efecto secundario en Kuwait y Baréin | Mediano plazo (2-4 años) |

| Brotes de enfermedades animales que afectan el suministro ganadero | -0.9% | Irak, Arabia Saudita (Provincia Oriental), Irán | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de tierra arable para ganadería | -0.6% | Arabia Saudita, EAU, Catar | Largo plazo (≥ 4 años) |

| Las restricciones dietéticas culturales limitan ciertos tipos de carne | -0.5% | Global, más fuerte en Arabia Saudita, los EAU y el resto de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Estrictas sobre el Procesamiento de Carne

La Autoridad de Alimentos y Medicamentos de Arabia Saudita revisó los estándares de las instalaciones de sacrificio en enero de 2025, exigiendo monitoreo de video en tiempo real del cumplimiento halal y auditorías de terceros cada 90 días; 14 procesadores nacionales no superaron las inspecciones iniciales y enfrentaron cierres temporales, restringiendo el suministro de proteína de huevo y carne de aves de corral en el primer trimestre de 2025. La Autoridad de Emiratos para la Normalización y Metrología introdujo la trazabilidad mediante cadena de bloques para las proteínas animales importadas en el segundo trimestre de 2025, requiriendo que los proveedores carguen certificados de sacrificio, registros de salud veterinaria y documentos de certificación halal antes del despacho aduanero; los envíos que carecían de documentación completa incurrieron en retrasos de 21 días en el puerto de Jebel Ali, interrumpiendo las cadenas de suministro justo a tiempo para panaderías y fabricantes de bebidas. Estas medidas regulatorias mejoran la seguridad alimentaria y la confianza del consumidor, pero también elevan las barreras de entrada y ralentizan el ritmo de lanzamiento de nuevos productos, particularmente para segmentos de nicho como la proteína de insecto y los péptidos de colágeno que carecen de vías de certificación establecidas.

Brotes de Enfermedades Animales que Afectan el Suministro Ganadero

Los brotes de influenza aviar H5N1 en las provincias iraquíes de Diyala y Basra durante el primer trimestre de 2025 llevaron al sacrificio de 1,2 millones de aves y desencadenaron prohibiciones de importación por parte de Arabia Saudita y Kuwait, reduciendo los flujos transfronterizos de proteína de huevo y elevando los precios al contado de la albúmina de huevo en polvo atomizado en los mercados mayoristas de Riad en abril de 2025. La fiebre aftosa reapareció en el sector ganadero de Irán a mediados de 2025, afectando a 8.000 cabezas de ganado y retrasando la producción de proteína de leche en tres cooperativas lecheras de la provincia de Teherán, según la Organización Mundial de Sanidad Animal. Los brotes de enfermedades interrumpen las cadenas de suministro, inflan los costos de materias primas y erosionan la confianza del consumidor en las fuentes de proteína nacionales, obligando a los procesadores a recurrir a importaciones de Australia y Nueva Zelanda que conllevan primas más altas de flete y seguro. Las inversiones en bioseguridad, incluidos los sistemas de desinfección automatizados y el monitoreo veterinario, están aumentando, pero las granjas más pequeñas carecen del capital para implementar protocolos integrales de prevención de enfermedades, perpetuando la vulnerabilidad ante futuros brotes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: Los Ingredientes Lácteos Anclan el Crecimiento en Volumen

La proteína de leche mantuvo el 29,57% de la participación de mercado en 2025 y se prevé que crezca a un 6,88% anual hasta 2031, impulsada por su doble función en las formulaciones alimentarias. Las micelas de caseína proporcionan textura en el queso procesado y el yogur, mientras que los aislados de suero ofrecen proteína de etiqueta limpia en bebidas deportivas y fórmula infantil. La expansión de Almarai en 2025 añadió 500.000 litros de capacidad diaria de procesamiento de leche, permitiendo la producción de concentrados de proteína de leche para exportación a Kuwait y Baréin, donde la producción láctea nacional sigue limitada por la escasez de agua. La caseína y los caseinatos se utilizan en aplicaciones de panadería y confitería, donde mejoran la elasticidad de la masa y prolongan la vida útil.

La proteína de huevo captura una participación significativa del mercado, concentrada en aplicaciones de panadería, bebidas y comidas listas para comer; los brotes de influenza aviar en Irak y la Provincia Oriental de Arabia Saudita durante el primer trimestre de 2025 restringieron el suministro y elevaron los precios al contado de la albúmina de huevo en polvo atomizado en 2025. El colágeno y la gelatina se dividen entre cápsulas farmacéuticas, sueros cosméticos y gomitas de confitería; el sector de cosméticos halal de los EAU creció en 2025, impulsando la demanda de péptidos de colágeno bovino certificados bajo la ley dietética islámica. Otras proteínas animales, incluida la proteína de pescado hidrolizada y la harina de hueso, sirven a segmentos de nicho de acuicultura y alimentos para mascotas, creciendo anualmente a medida que se expande la producción acuícola del Golfo.

Por Categoría: Las Variantes Orgánicas Ganan Posicionamiento Premium

Las proteínas animales convencionales mantuvieron el 88,03% de la participación de mercado en 2025, lo que refleja la sensibilidad al costo entre los consumidores del mercado masivo y la limitada infraestructura de certificación orgánica en Oriente Medio. Los desafíos de certificación limitan el crecimiento orgánico; el Consejo de Cooperación del Golfo carece de un estándar orgánico unificado, lo que obliga a los productores a obtener múltiples certificaciones —USDA Orgánico, UE Orgánico y halal— para acceder a los canales minoristas premium. El segmento orgánico atrae a millennials conscientes de la salud y expatriados adinerados dispuestos a pagar primas por ingredientes trazables y libres de pesticidas, aunque la adopción generalizada depende de la reducción de los costos de certificación y la ampliación de la capacidad ganadera orgánica nacional.

Se proyecta que las proteínas orgánicas crezcan a un 7,36% anual hasta 2031, impulsadas por la demanda de expatriados en Dubái y Riad de productos que cumplan tanto con los estándares halal como con los de la Unión Europea en materia orgánica; los precios minoristas de los aislados de suero orgánico en los hipermercados de los EAU promediaron AED 180 por kilogramo en 2025, una prima sobre los equivalentes convencionales. Las granjas lácteas orgánicas en la región de Al-Kharj de Arabia Saudita suministraron 2.800 toneladas métricas de leche orgánica en 2025, frente a las 2.100 de 2024, aunque la producción nacional sigue siendo insuficiente para satisfacer la demanda, lo que obliga a los procesadores a importar caseinatos orgánicos y suero de Nueva Zelanda y Alemania, según GASTAT. La proteína de huevo orgánica y el colágeno siguen siendo poco desarrollados, con menos de 5 proveedores certificados que operan en la región a partir de 2025.

Por Aplicación: El Cuidado Personal Emerge como Frontera de Alto Margen

Los alimentos y bebidas absorbieron el 74,32% de la demanda de 2025, anclados por comidas listas para comer, cereales de desayuno enriquecidos con proteínas y alternativas lácteas que mezclan aislados de suero con bases vegetales para satisfacer a los consumidores intolerantes a la lactosa. Dentro de los alimentos y bebidas, las aplicaciones de panadería consumieron 18.000 toneladas métricas de proteína de huevo y caseinatos en 2025, apoyando el acondicionamiento de la masa y la extensión de la vida útil en panes planos y pasteles. Las bebidas, en particular los batidos de proteínas y las bebidas lácteas fortificadas, crecieron en 2025, impulsadas por las tendencias de fitness y las campañas de bienestar gubernamentales bajo la Visión 2030 de Arabia Saudita. Los productos lácteos y las alternativas lácteas representaron una participación significativa de la demanda de alimentos y bebidas, con concentrados de proteína de leche que permiten formulaciones de yogur y queso de etiqueta limpia. Las comidas listas para comer y listas para cocinar están impulsadas por hogares con doble ingreso en Dubái y Riad que priorizan la conveniencia; Carrefour y Lulu Hypermarket ampliaron las secciones refrigeradas de alimentos listos para comer en el tercer trimestre de 2025, abasteciendo tazones de proteínas y wraps de pollo con certificación halal.

El cuidado personal y los cosméticos son las aplicaciones de más rápida expansión con una CAGR del 7,28% de 2026 a 2031, impulsadas por péptidos de colágeno halal en sueros antienvejecimiento y cápsulas de gelatina para nutracéuticos. Los productos de cuidado de la piel con infusión de colágeno se venden al por menor en cadenas de belleza del Golfo, dirigidos a consumidores adinerados que exigen ingredientes libres de derivados porcinos y solventes a base de alcohol. El alimento para animales creció en demanda, con operaciones de aves de corral y acuicultura que consumen harinas de proteínas derivadas de harina de pescado, harina de hueso y fuentes emergentes de insectos; el sector avícola de Arabia Saudita utilizó 45.000 toneladas métricas de pienso de proteína animal en 2025, frente a las 41.000 de 2024. Los precios premium del segmento de cuidado personal y los requisitos de certificación halal crean altas barreras de entrada, favoreciendo a los proveedores establecidos con experiencia en jurisprudencia islámica y sistemas de trazabilidad.

Análisis Geográfico

Arabia Saudita comandó el 62,65% de la participación de mercado en 2025, respaldada por actores integrados verticalmente como Almarai, Tanmiah y National Poultry Company que controlan plantas de piensos, instalaciones de sacrificio y redes de distribución. El Ministerio de Medio Ambiente, Agua y Agricultura del Reino asignó SAR 1.200 millones en subsidios en 2025 a productores de aves de corral y lácteos, acelerando la construcción de plantas de piensos y la modernización de la cadena de frío.

Tanmiah puso en marcha una planta de procesamiento de 120.000 aves por día en Al-Qassim en septiembre de 2025, elevando la capacidad nacional de sacrificio a 1,8 millones de aves diarias y reduciendo la dependencia de las importaciones brasileñas. El consumo per cápita de proteína animal en Arabia Saudita creció en 2025, impulsado por el crecimiento demográfico, la urbanización y las campañas de bienestar gubernamentales que promueven dietas ricas en proteínas. Los Emiratos Árabes Unidos mantuvieron una participación significativa de los ingresos de 2025, concentrada en Dubái y Abu Dabi, donde las poblaciones expatriadas y los flujos turísticos sostienen la demanda de proteínas halal certificadas premium.

Irán es la geografía de más rápido crecimiento con una CAGR del 8,33% hasta 2031, impulsada por programas nacionales de cría avícola que elevaron la producción en 200 millones de aves en 2025 y redujeron la dependencia de las importaciones después de que las sanciones restringieran los flujos de divisas, según la Asociación Avícola de Irán. El resto de Oriente Medio, incluidos Kuwait, Omán, Baréin y Catar, se caracteriza por la dependencia de las importaciones y la limitada capacidad ganadera nacional debido a la escasez de tierra arable; estos mercados dependen de las reexportaciones de Arabia Saudita y los EAU y de los envíos directos de Brasil, Australia y Nueva Zelanda.

Panorama Competitivo

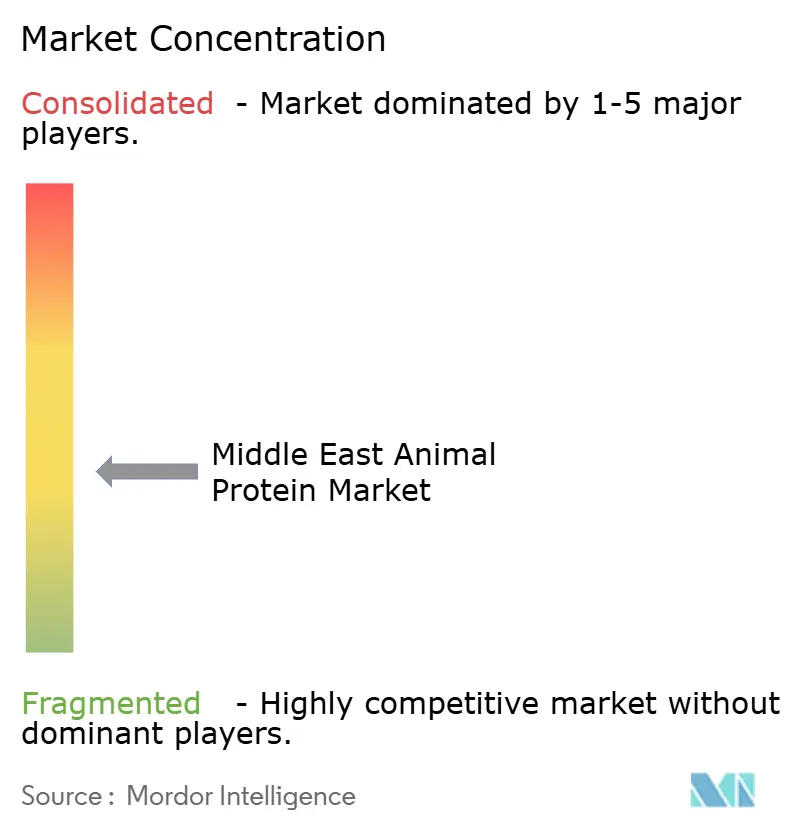

El mercado de proteína animal de Oriente Medio exhibe una fragmentación moderada, ya que los conglomerados lácteos y avícolas integrados verticalmente coexisten con procesadores de nivel medio y proveedores de ingredientes halal de nicho. Almarai, Tanmiah y Americana Group dominan Arabia Saudita a través de la propiedad de plantas de piensos, instalaciones de sacrificio y redes de cadena de frío, lo que permite el control de costos y una respuesta rápida a los cambios en la demanda; la inversión de SAR 1.500 millones de Almarai en 2025 en líneas de procesamiento lácteo ejemplifica la intensidad de capital requerida para mantener el liderazgo del mercado.

Los actores de nivel medio como Al Islami Foods y Sunbulah Group están formando empresas conjuntas con proveedores europeos de ingredientes lácteos para acceder a caseinatos y colágeno hidrolizado que cumplen con la certificación halal del Consejo de Cooperación del Golfo bajo GSO 2055-2, una estrategia que evita la necesidad de expansión ganadera nacional mientras captura precios premium en segmentos orgánicos y especializados. Las oportunidades de espacio en blanco incluyen la proteína de insecto para alimento animal —la Autoridad Saudita de Alimentos y Medicamentos aprobó las larvas de mosca soldado negro en marzo de 2025— y los péptidos de colágeno con certificación halal para cosméticos, donde el crecimiento del sector de los EAU en 2025 señala una demanda insatisfecha.

Los procesadores más pequeños en Omán y Kuwait carecen de la escala para invertir en líneas de sacrificio automatizadas y monitoreo de cadena de frío mediante Internet de las Cosas, lo que impulsa la consolidación a medida que los actores regionales adquieren operaciones familiares para ganar alcance de distribución y experiencia en certificación halal. Los disruptores emergentes incluyen startups de proteína de insecto con sede en los EAU que aseguraron AED 150 millones en subvenciones gubernamentales en 2025 para pilotar granjas verticales que producen harina de larvas para acuicultura, un movimiento que podría reducir la dependencia de la harina de pescado y la soja importadas. El panorama competitivo favorece a las empresas que combinan rigor en la certificación halal, infraestructura de cadena de frío y carteras de proteínas diversificadas que abarcan lácteos, aves de corral y fuentes emergentes de insectos, ya que la complejidad regulatoria y los imperativos de seguridad alimentaria elevan las barreras de entrada y recompensan a los actores establecidos con relaciones gubernamentales y sistemas de trazabilidad.

Líderes de la Industria de Proteína Animal de Oriente Medio

Hilmar Cheese Company Inc.

Kerry Group PLC

MEGGLE GmbH & Co. KG

Ornua Co-operative Limited

Royal FrieslandCampina NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El gobierno de los EAU anunció iniciativas estratégicas y asociaciones con empresas de proteínas alternativas (por ejemplo, The EVERY Company y Vivici) para construir un ecosistema de proteínas avanzadas mediante fermentación (incluidas alternativas lácteas y de huevo). Esta estrategia de asociación a nivel regional señala un creciente apoyo institucional a los ingredientes de reemplazo de proteínas/animales fermentados con precisión, relevante para las empresas globales que apuntan a la expansión en Oriente Medio.

- Noviembre de 2025: NextProtein aseguró una financiación significativa de casi USD 19,6 millones para escalar la producción industrial en una segunda instalación en Túnez, con el objetivo de producir ~12.000 toneladas/año de ingredientes derivados de insectos (incluido el polvo de proteína). Esta es una expansión de producción de ingredientes de proteína de insecto a escala en la región de Oriente Medio/África, relevante para la dinámica de suministro de piensos, acuicultura e ingredientes de proteína en el mercado regional más amplio.

Alcance del Informe del Mercado de Proteína Animal de Oriente Medio

La proteína animal es una proteína completa de alta calidad derivada de fuentes animales, como carne, aves de corral, pescado, huevos y lácteos, que contiene los nueve aminoácidos esenciales necesarios para las necesidades dietéticas humanas. El Mercado de Proteína Animal de Oriente Medio está segmentado por Tipo de Proteína (Caseína y Caseinatos, Colágeno, Proteína de Huevo, Gelatina, Proteína de Insecto, Proteína de Leche, Proteína de Suero y Más), Categoría (Convencional y Orgánico), Aplicación (Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, y Suplementos), y Geografía (Irán, Arabia Saudita, Emiratos Árabes Unidos y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero |

| Otras Proteínas Animales |

| Convencional |

| Orgánico |

| Alimento para Animales | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Otras Aplicaciones de Alimentos y Bebidas | |

| Suplementos |

| Arabia Saudita |

| Irán |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Categoría | Convencional | |

| Orgánico | ||

| Aplicación | Alimento para Animales | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Suplementos | ||

| Geografía | Arabia Saudita | |

| Irán | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes de Proteína opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Minoristas |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante de secar el suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otro nombre para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosméticos | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción