Tamaño y Cuota del Mercado de Ingredientes de Proteína de Suero de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

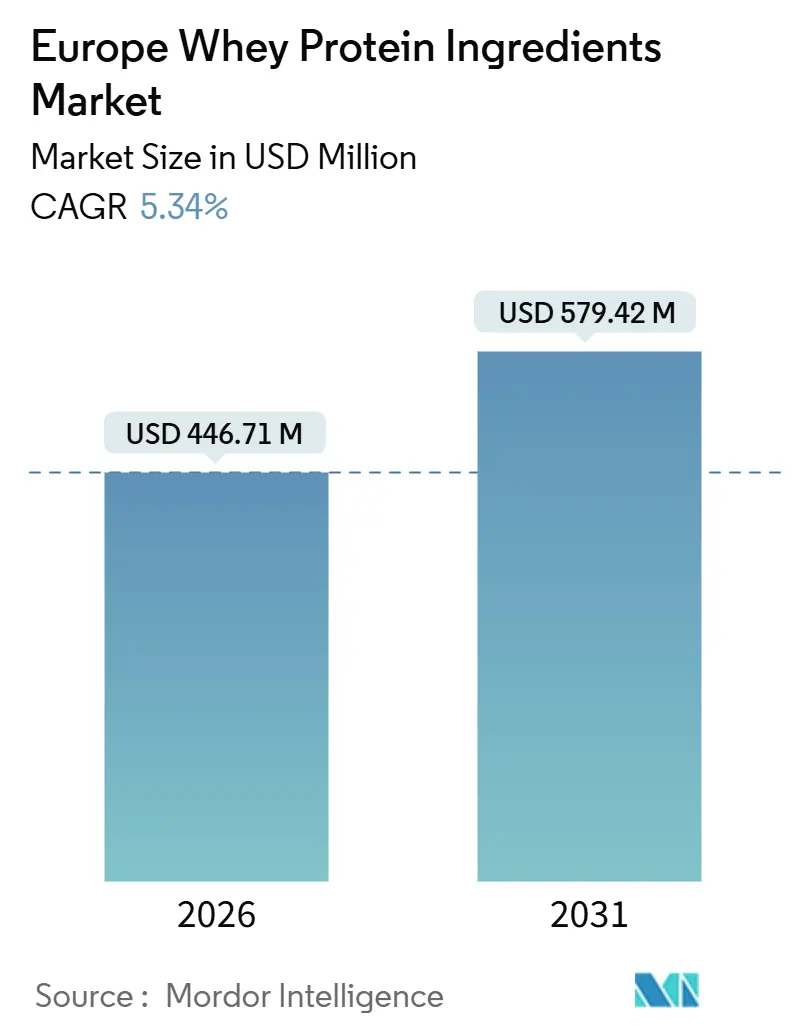

| Tamaño del Mercado (2026) | 446.71 Millones de dólares |

| Tamaño del Mercado (2031) | 579.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteína de Suero de Europa por Mordor Intelligence

El Mercado de Ingredientes de Proteína de Suero de Europa fue valorado en USD 446,71 millones en 2026 y se espera que crezca hasta USD 579,42 millones en 2031, registrando un CAGR del 5,34% durante el período de previsión. El aumento de la concienciación sobre la salud entre los consumidores europeos ha llevado a los fabricantes a enfocarse en el enriquecimiento proteico como estrategia clave para mejorar el valor del producto. La proteína de suero está ganando preferencia debido a sus reconocidos beneficios nutricionales y su versatilidad en diversas aplicaciones. El crecimiento del mercado se ve impulsado además por la creciente demanda de formatos de proteína convenientes y funcionales, en particular productos listos para consumir y para llevar que se alinean con los estilos de vida modernos. Los avances en el procesamiento de la proteína de suero están mejorando el sabor, la textura y la estabilidad, lo que permite a las marcas introducir productos proteicos accesibles al consumidor sin comprometer la calidad sensorial.

Conclusiones Clave del Informe

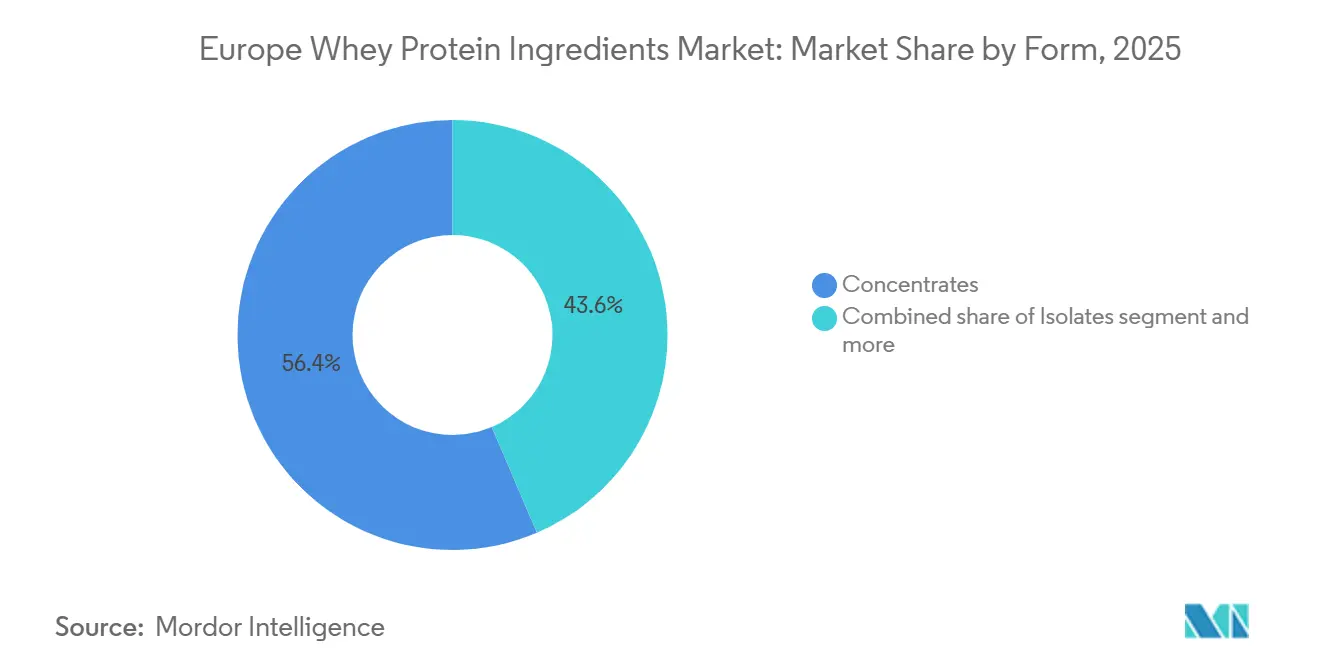

- Por forma, los concentrados representaron el 56,43% de la cuota del mercado de ingredientes de proteína de suero de Europa en 2025, mientras que se prevé que los aislados registren un CAGR del 6,28% hasta 2031.

- Por categoría, los grados convencionales dominaron con una cuota del 84,74% en 2025; se espera que la proteína de suero orgánica se expanda a un CAGR del 7,08% hasta 2031.

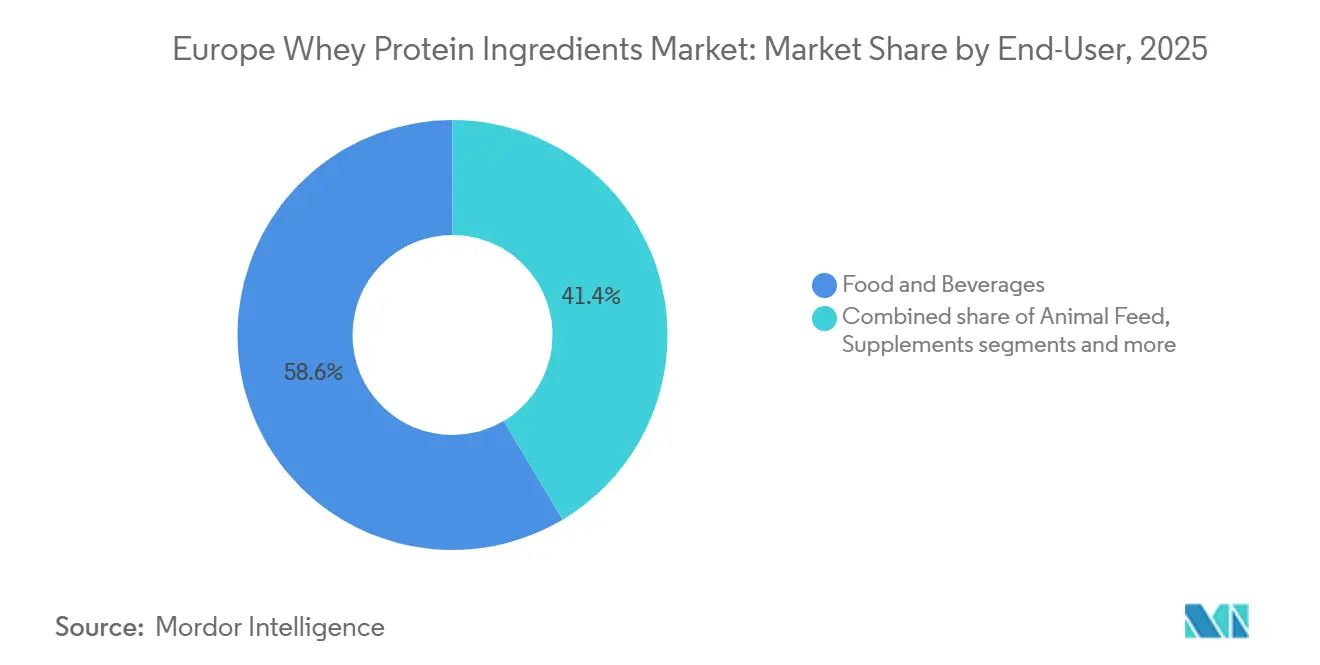

- Por usuario final, los alimentos y bebidas representaron el 58,56% del volumen en 2025, mientras que se proyecta que los suplementos crezcan a un CAGR del 6,78% durante el mismo horizonte.

- Por geografía, Alemania representó el 24,43% del mercado en 2025, y Turquía registrará el CAGR más rápido del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ingredientes de Proteína de Suero de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte crecimiento de la nutrición deportiva y los productos de estilo de vida activo | +1.2% | Alemania, Reino Unido, Francia, Países Bajos, Polonia | Mediano plazo (2-4 años) |

| Creciente concienciación sobre la salud y el bienestar entre los consumidores | +0.9% | Pan-Europea, con mayor penetración en Europa Occidental | Largo plazo (≥ 4 años) |

| Preferencia creciente por proteínas de etiqueta limpia y de origen natural | +0.8% | Alemania, Reino Unido, Países Bajos, Suecia, Francia | Mediano plazo (2-4 años) |

| Enfoque creciente en la salud muscular y la nutrición para el envejecimiento saludable | +1.0% | Alemania, Italia, Francia, España, Reino Unido | Largo plazo (≥ 4 años) |

| Mayor interés en la gestión del peso y las dietas enfocadas en la saciedad | +0.6% | Reino Unido, Alemania, Francia, España | Corto plazo (≤ 2 años) |

| La innovación en los formatos de proteína de suero respalda el crecimiento del mercado | +0.9% | Alemania, Reino Unido, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte crecimiento de la nutrición deportiva y los productos de estilo de vida activo

El fuerte crecimiento de la nutrición deportiva y los productos de estilo de vida activo es un impulsor clave del mercado europeo de ingredientes de proteína de suero. El aumento de la participación en actividad física regular ha impulsado significativamente la demanda de formatos proteicos convenientes y de alto contenido proteico que apoyan el rendimiento, la recuperación y el mantenimiento muscular. A medida que más consumidores adoptan rutinas de gimnasio, deportes de resistencia y hábitos de acondicionamiento físico estructurado, la proteína de suero continúa siendo un ingrediente altamente preferido en productos diseñados para el desarrollo de la fuerza y la recuperación post-entrenamiento. Esto es particularmente evidente en polvos proteicos, bebidas listas para mezclar y nutrición de conveniencia rica en proteínas, que atienden las necesidades tanto de atletas profesionales como de entusiastas del fitness. Además, la creciente conciencia de los beneficios para la salud asociados al consumo de proteínas ha impulsado aún más la expansión del mercado. Por ejemplo, Sport England informó que en 2024, 30 millones de adultos en Inglaterra participaron en deportes o actividades físicas semanalmente, lo que destaca la adopción generalizada de estilos de vida activos [1]Fuente: Sport England, "Número récord de personas practicando deporte y participando en actividad física", sportengland.org. Este enfoque creciente en el fitness y la salud impulsa significativamente el consumo de proteínas tanto entre los atletas habituales como entre los consumidores en general.

Creciente concienciación sobre la salud y el bienestar entre los consumidores

La creciente concienciación sobre la salud y el bienestar entre los consumidores está influyendo significativamente en el mercado, a medida que las personas pasan de las dietas ocasionales a un enfoque constante en la mejora de la nutrición diaria. En toda Europa, existe un énfasis creciente en la ingesta de proteínas, la calidad de los alimentos y los beneficios funcionales, asociándose el mayor consumo de proteínas con objetivos como el mantenimiento de la masa muscular magra, la mejora de la saciedad, el apoyo a los niveles de energía y el logro de objetivos generales de fitness. Esta tendencia está ampliando el uso de la proteína de suero más allá de la nutrición deportiva tradicional hacia el consumo cotidiano, a través de tentempiés ricos en proteínas, productos lácteos enriquecidos, bebidas funcionales y formatos de nutrición convenientes. Los consumidores buscan productos que sean saludables y satisfactorios. Además, los compradores orientados al bienestar priorizan proteínas simples y de alta calidad con sólida credibilidad nutricional. La proteína de suero sigue siendo una opción preferida debido a su perfil completo de aminoácidos y su reconocida reputación por el rendimiento.

Preferencia creciente por proteínas de etiqueta limpia y de origen natural

La creciente preferencia de los consumidores por proteínas de etiqueta limpia y de origen natural es un impulsor significativo del mercado europeo de ingredientes de proteína de suero. Los consumidores buscan productos proteicos que sean simples, reconocibles y más cercanos a la naturaleza, con menos preocupaciones relacionadas con el procesamiento. Esta tendencia está animando a los fabricantes a reformular y mejorar sus ofertas proteicas, centrándose en la transparencia de los ingredientes y en las declaraciones de procesamiento mínimo. Esto es particularmente evidente en los productos lácteos ricos en proteínas, las bebidas y los formatos de nutrición cotidianos, donde el escrutinio del etiquetado es más pronunciado. Por ejemplo, Lactalis ofrece Pronativ Whey Protein, que enfatiza los valores de etiqueta limpia al destacar el procesamiento mínimo y la ausencia de químicos o aditivos. Este enfoque se alinea con la creciente demanda de los consumidores de soluciones proteicas de origen natural, reforzando la importancia del posicionamiento de etiqueta limpia para impulsar el crecimiento del mercado. Además, el cambio hacia los productos de etiqueta limpia no solo está dando forma a la innovación de productos, sino que también está influyendo en las estrategias de marketing, ya que las empresas buscan generar confianza y lealtad entre los consumidores preocupados por la salud al satisfacer sus expectativas de transparencia e ingredientes naturales.

Enfoque creciente en la salud muscular y la nutrición para el envejecimiento saludable

El creciente énfasis en la salud muscular y la nutrición para el envejecimiento saludable es un impulsor clave del mercado europeo de ingredientes de proteína de suero. El consumo de proteínas se asocia cada vez más no solo con los objetivos de fitness, sino también con la movilidad a largo plazo, la preservación de la fuerza y la calidad de vida en general. En Europa, los consumidores de mediana edad y de mayor edad son cada vez más conscientes de la pérdida muscular relacionada con la edad y de la importancia de una ingesta dietética de proteínas constante para apoyar el mantenimiento muscular, la recuperación y la independencia funcional. Esta tendencia está impulsando la integración de ingredientes de proteína de suero en los productos de nutrición cotidiana. Los fabricantes están desarrollando ofertas enfocadas en el apoyo a la fuerza, el envejecimiento activo y los requerimientos proteicos diarios, en lugar de dirigirse únicamente a la recuperación post-entrenamiento. La proteína de suero es particularmente adecuada para este mercado debido a su compatibilidad con las necesidades nutricionales relacionadas con los músculos. Se incorpora ampliamente en productos orientados al bienestar sostenido, incluidos alimentos convenientes ricos en proteínas y soluciones de nutrición especializadas para adultos mayores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la intolerancia a la lactosa y las preocupaciones por la sensibilidad láctea | -0.8% | Italia, Polonia, Francia, España, con menor impacto en el Norte de Europa | Largo plazo (≥ 4 años) |

| Alto precio de los productos y posicionamiento premium | -0.6% | Sur y Este de Europa, segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Competencia de las proteínas de origen vegetal | -0.7% | Alemania, Reino Unido, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Limitaciones de estabilidad en el procesamiento en aplicaciones de alta temperatura | -0.3% | Pan-Europea, que afecta a los segmentos de panadería y bebidas UHT | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la intolerancia a la lactosa y las preocupaciones por la sensibilidad láctea

El aumento de las preocupaciones sobre la intolerancia a la lactosa y la sensibilidad láctea representa una restricción significativa para el mercado europeo de ingredientes de proteína de suero. Un número creciente de consumidores está reduciendo o evitando activamente los productos de origen lácteo debido a la incomodidad digestiva y los riesgos percibidos de intolerancia. Esta tendencia plantea un desafío para la adopción de la proteína de suero en alimentos, bebidas y suplementos de consumo masivo, en particular en productos donde la proteína de suero se asocia con hinchazón relacionada con la lactosa o sensibilidad estomacal. Como resultado, muchos consumidores están optando por alternativas sin lácteos, percibidas como más seguras y adecuadas para personas con sensibilidades. Respaldando esta restricción, datos de la Agencia de Normas Alimentarias indican que en 2024, aproximadamente el 12% de los encuestados en Inglaterra, Gales e Irlanda del Norte declararon tener una intolerancia alimentaria, lo que subraya el tamaño del segmento de consumidores que podría ser reticente a comprar productos de nutrición a base de proteína de suero. Esto pone de relieve la necesidad de que los fabricantes aborden estas preocupaciones mediante la innovación de productos, como las opciones de proteína de suero sin lactosa, para atender a esta creciente base de consumidores.

Alto precio de los productos y posicionamiento premium

El alto precio de los productos y el posicionamiento premium actúan como restricciones en el mercado europeo de ingredientes de proteína de suero, en particular para los formatos avanzados de proteína de suero comercializados por su pureza, rendimiento y beneficios nutricionales especializados. Muchos productos a base de proteína de suero, especialmente los dirigidos a la nutrición deportiva, la nutrición médica y el bienestar de estilo de vida, tienen un precio premium debido a los mayores requisitos de procesamiento, los estrictos estándares de calidad y las percepciones de valor impulsadas por la marca. Este posicionamiento premium puede limitar la adopción entre los consumidores sensibles al precio, impidiendo que la proteína de suero se convierta en un alimento dietético habitual. Esto es particularmente evidente cuando los consumidores lo comparan con fuentes de proteínas más asequibles o con opciones de nutrición alternativas. En los canales de consumo masivo, la percepción de la proteína de suero como un producto específico para el fitness o especializado reduce aún más la frecuencia de compra, lo que ralentiza el crecimiento del volumen a pesar del creciente interés en las dietas ricas en proteínas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Ganan Cuota Gracias a la Demanda de Proteína de Suero Clara

Se proyecta que los concentrados de proteína de suero (WPC) mantendrán una cuota de valor del 56,43% en 2025, principalmente debido a su sólido equilibrio entre enriquecimiento proteico, funcionalidad y escalabilidad comercial en diversos formatos de alimentos y nutrición. Los fabricantes prefieren el WPC por su rendimiento fiable en la construcción de textura, la retención de agua, la emulsificación y la mejora de la cremosidad, lo que lo hace ideal para aplicaciones de alto volumen sin aumentar significativamente la complejidad de la formulación. Además, los concentrados de proteína de suero están impulsando el crecimiento del mercado ya que se alinea con el cambio de Europa hacia el consumo masivo de proteínas. Este ingrediente respalda declaraciones de mayor contenido proteico al tiempo que mantiene un sabor y una textura bucal aceptables para una base de consumidores más amplia, que va más allá de los atletas.

Se espera que los aislados de proteína de suero (WPI) crezcan a un CAGR del 6,28% entre 2026 y 2031 en el mercado europeo de ingredientes de proteína de suero. Este crecimiento se atribuye a la creciente preferencia de la región por soluciones proteicas de alta pureza, orientadas al rendimiento y adaptadas al estilo de vida. El segmento se ve impulsado por la creciente demanda de enriquecimiento proteico magro en productos dirigidos al fitness, la gestión del peso y la nutrición limpia. El WPI se utiliza cada vez más en bebidas proteicas listas para beber, bebidas claras o ricas en proteínas y productos premium de nutrición deportiva, ya que ofrece mayor densidad proteica con componentes nutricionales adicionales mínimos. Además, los aislados de proteína de suero ofrecen una experiencia de consumo más suave, satisfaciendo las expectativas modernas de una textura bucal más ligera y una mejor bebibilidad en el consumo diario de proteínas.

Por Categoría: La Proteína de Suero Orgánica Aprovecha el Impulso de la Estrategia «de la Granja a la Mesa»

La proteína de suero convencional representó una cuota significativa del 84,74% en 2025 en el mercado europeo de ingredientes de proteína de suero. Esta dominancia se debe principalmente a su amplia disponibilidad y confiabilidad operativa para el enriquecimiento proteico de alto volumen en aplicaciones de alimentos, bebidas y nutrición. La categoría sigue impulsando el mercado, respaldada por una sólida integración de la cadena de suministro dentro del ecosistema de procesamiento lácteo establecido en Europa. Las proteínas de suero convencionales se producen a escala, beneficiándose de capacidades de fabricación maduras, especificaciones consistentes y funcionalidad predecible en diversas formulaciones. Además, su posición de liderazgo se ve reforzada por las preferencias de los consumidores en el mercado masivo por el rendimiento, el sabor familiar y la nutrición probada frente a la diferenciación basada en certificaciones, lo que convierte a la proteína de suero convencional en la opción predeterminada para los productos proteicos cotidianos.

Se proyecta que la proteína de suero orgánica crecerá a un CAGR del 7,08% de 2026 a 2031 en el mercado europeo de ingredientes de proteína de suero. Este crecimiento está impulsado por el creciente cambio de Europa hacia la nutrición de etiqueta limpia, las compras orientadas a la sostenibilidad y el posicionamiento de proteínas premium. El ecosistema orgánico en expansión en los principales mercados europeos, en particular Alemania, respalda fuertemente esta tendencia. Por ejemplo, la Federación Alemana de Productores de Alimentos Orgánicos (BÖLW) informó que los ingresos por alimentos orgánicos en Alemania alcanzaron EUR 16,99 mil millones en 2024, lo que indica que las compras orgánicas han pasado de ser un nicho a ser un hábito de consumo habitual [2]Fuente: Federación Alemana de Productores de Alimentos Orgánicos (BÖLW), "Ingresos por alimentos orgánicos en Alemania", boelw.de. A medida que la confianza de los consumidores en los productos orgánicos se fortalece en toda Europa, las marcas de proteína de suero están aprovechando la certificación orgánica para mejorar las propuestas de valor centradas en la trazabilidad, el abastecimiento responsable y el procesamiento mínimo. Estos atributos son particularmente significativos en los segmentos de nutrición deportiva, nutrición de estilo de vida y alimentos funcionales premium.

Por Usuario Final: Los Suplementos Superan a los Alimentos a Medida que el Envejecimiento y el Fitness Convergen

El segmento de alimentos y bebidas representó una cuota del 58,56% en 2025 en el mercado europeo de ingredientes de proteína de suero, lo que pone de relieve la expansión de la proteína de suero más allá de los suplementos deportivos hacia formatos de consumo cotidiano. Este segmento impulsa el mercado a medida que los fabricantes en las categorías de alimentos masivos utilizan cada vez más la proteína de suero para el enriquecimiento proteico, la mejora de la textura y el rendimiento funcional en productos de compra frecuente. El posicionamiento de alto contenido proteico se ha convertido en una estrategia clave en Europa para alimentos enfocados en la saciedad, la nutrición equilibrada y el bienestar activo. Esta tendencia está impulsando la inclusión de proteína de suero en productos de consumo generalizado, como artículos de origen lácteo, bebidas, productos de panadería y tentempiés ricos en proteínas. Además, la industria de alimentos y bebidas se beneficia de la capacidad de la proteína de suero para mejorar la textura bucal suave, la estabilidad y el atractivo sensorial, lo que permite a las marcas aumentar el contenido proteico sin comprometer el sabor y la textura, un factor esencial para la aceptación en el mercado masivo.

Se proyecta que el segmento de suplementos en el mercado europeo de ingredientes de proteína de suero crecerá a un CAGR del 6,78% de 2026 a 2031. Este crecimiento está impulsado por la creciente influencia de los subsegmentos de nutrición deportiva, nutrición para personas mayores y nutrición médica, y fórmula infantil. La nutrición para personas mayores y la nutrición médica, en particular, está emergiendo como un canal de alto margen debido a su posicionamiento premium y sus necesidades de formulación especializadas. El segmento de nutrición deportiva continúa expandiendo la proteína de suero en productos enfocados en el rendimiento y la recuperación. Mientras tanto, el segmento de nutrición médica está impulsando la demanda de soluciones proteicas de alta calidad y orientación clínica destinadas a apoyar el mantenimiento muscular, la fuerza y la recuperación en adultos mayores. Por ejemplo, la Comisión Europea informa que a fecha de 2024, más de una quinta parte (21,6%) de la población de la UE tenía 65 años o más, lo que subraya la demanda a largo plazo de productos de nutrición que promuevan el envejecimiento saludable y la gestión dietética específica para condiciones concretas [3]Fuente: Comisión Europea, "Estructura de la población y envejecimiento", ec.europa.eu.

Análisis Geográfico

Se proyecta que Alemania tendrá una cuota del 24,43% del mercado europeo de ingredientes de proteína de suero en 2025, impulsada por una sólida demanda en los mercados finales y ventajas estructurales en el lado de la oferta. El bien establecido mercado de nutrición deportiva del país continúa consumiendo volúmenes significativos de proteína de suero, extendiéndose más allá de los consumidores enfocados en el gimnasio para incluir aplicaciones de nutrición de estilo de vida más amplias. En el lado de la oferta, Alemania se beneficia de una infraestructura avanzada de procesamiento lácteo, lo que garantiza una producción consistente, estandarización de calidad y producción escalable adaptada a los requisitos de alimentos, bebidas y suplementos. Además, los flujos estratégicos de reexportación a los mercados europeos vecinos posicionan a Alemania como un centro regional, donde las capacidades de fabricación nacionales apoyan la distribución transfronteriza y la estabilidad del volumen impulsada por el comercio.

Se espera que Turquía crezca a un CAGR del 5,78% entre 2026 y 2031, lo que representa la tasa de crecimiento más rápida entre todas las geografías. Este crecimiento se atribuye a la creciente demanda de ingredientes de proteína de suero, impulsada por la evolución de las tendencias de consumo y el desarrollo industrial. La creciente cultura del fitness y la adopción cada vez mayor de la nutrición deportiva están expandiendo la suplementación proteica más allá de los primeros adoptantes hacia una base de consumidores urbanos más amplia. Al mismo tiempo, la expansión de la capacidad de procesamiento lácteo doméstico de Turquía está mejorando la preparación del lado de la oferta, garantizando una mayor disponibilidad y consistencia para las necesidades de formulación local. Además, los incentivos gubernamentales que promueven las exportaciones de alimentos con valor añadido están fomentando las inversiones en ingredientes lácteos de mayor margen, fortaleciendo el papel de Turquía como un creciente centro de producción y consumo dentro del mercado europeo de proteína de suero.

Además de Alemania y Turquía, mercados como el Reino Unido, Francia, Italia, España, Polonia y los Países Bajos también están experimentando un crecimiento superior al promedio. Este crecimiento está influenciado por la creciente penetración de la nutrición deportiva en los canales masivos, lo que está impulsando la expansión del volumen. La demografía envejecida está impulsando aún más la demanda de proteínas de suero en los segmentos de envejecimiento activo y nutrición especializada. Simultáneamente, el aumento de las inversiones en infraestructura láctea orgánica está apoyando la adopción de productos de proteína de suero premium en mercados selectos, donde la trazabilidad, la demanda impulsada por la certificación y las formulaciones de mayor valor están ganando terreno.

Panorama Competitivo

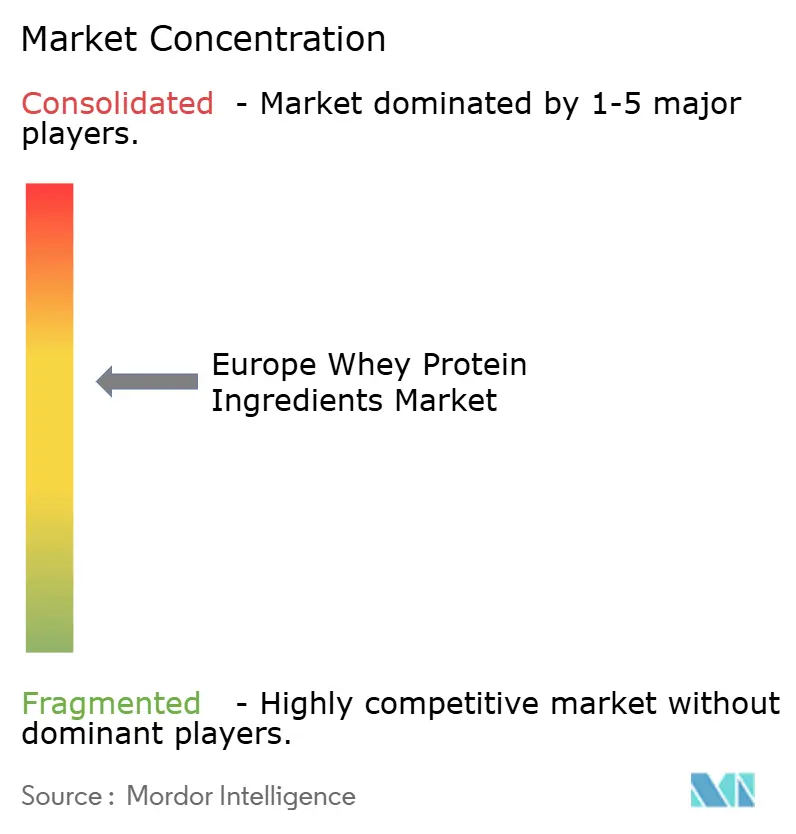

El mercado europeo de ingredientes de proteína de suero está moderadamente concentrado, con competencia impulsada por una combinación de grandes procesadores lácteos integrados y proveedores especializados de ingredientes para nutrición deportiva. Los actores clave en la región incluyen Agrial S.A., Arla Foods amba, Carbery Group, Glanbia plc y Groupe Lactalis S.A. Estas empresas se benefician de sólidas redes de aprovisionamiento, capacidades establecidas de procesamiento lácteo y relaciones de larga data con fabricantes de alimentos, bebidas y suplementos. La fortaleza competitiva en este mercado está estrechamente vinculada a la capacidad de ofrecer calidad consistente, volúmenes de producción escalables, rendimiento en aplicaciones y cumplimiento de los estrictos estándares alimentarios regionales. Estos factores permiten a los incumbentes mantener su cuota de mercado en los segmentos de enriquecimiento proteico de gran volumen y consumo masivo.

Están surgiendo nuevas oportunidades en formatos de productos en rápida evolución, como las bebidas de proteína de suero clara, la nutrición médica para personas mayores y las formulaciones híbridas de proteínas lácteas y vegetales. Estos segmentos exigen una mayor complejidad de formulación y rendimiento sensorial, lo que los convierte en áreas estratégicas de competencia. El éxito en estas categorías depende menos del suministro de materias primas a gran escala y más de capacidades especializadas, incluidas técnicas de procesamiento avanzadas, rendimiento de estabilidad y una superior entrega de sabor. En estas áreas, los incumbentes a menudo enfrentan desafíos relacionados con la experiencia en hidrólisis enzimática y la optimización precisa del sabor. Esto crea oportunidades para desarrolladores de ingredientes ágiles y socios especializados en formulación para obtener contratos a través del rendimiento impulsado por la innovación en lugar de la competencia en precios.

Las tecnologías emergentes más allá del procesamiento lácteo tradicional también están influyendo en la dinámica competitiva. Las empresas emergentes de fermentación de precisión, aunque aún en etapas precomerciales en Europa, están ganando interés de capital de riesgo para producir proteínas de suero de origen no animal mediante fermentación microbiana. Estas innovaciones tienen el potencial de remodelar el mercado abordando las preocupaciones de sostenibilidad, mejorando la flexibilidad del suministro y respaldando las declaraciones sin lácteos. Si bien estas soluciones no representan una amenaza inmediata en volumen, son estratégicamente significativas ya que ofrecen a las marcas una forma de proporcionar beneficios proteicos similares a los del suero sin depender de los flujos lácteos convencionales. En respuesta, es probable que los actores incumbentes exploren asociaciones, inviertan selectivamente en tecnologías de procesamiento de próxima generación y actualicen sus carteras para centrarse en la innovación. Estas estrategias tienen como objetivo proteger los segmentos premium del mercado y capitalizar las aplicaciones emergentes de alto crecimiento.

Líderes de la Industria de Ingredientes de Proteína de Suero de Europa

Agrial S.A.

Arla Foods amba

Carbery Group

Glanbia plc

Groupe Lactalis S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Noviembre de 2025: Tirlán ha anunciado una inversión de EUR 126 millones en una instalación de procesamiento de proteína de suero en su planta de Ballyragget en Kilkenny. La instalación se especializará en la producción de una cartera avanzada de productos de proteína de suero nutricional, incluida la proteína de suero clara.

- Marzo de 2025: FrieslandCampina Ingredients introdujo Nutri Whey ProHeat, una innovadora solución de proteína de suero termoestable diseñada para satisfacer las necesidades específicas del segmento de nutrición activa dentro del mercado de nutracéuticos.

- Noviembre de 2024: Arla Foods Ingredients ha introducido un nuevo hidrolizado de proteína de suero, Lacprodan DI-3092, destinado a abordar los desafíos críticos en la nutrición médica basada en péptidos. El producto proporciona 10 g de proteína por 100 ml.

Alcance del Informe del Mercado de Ingredientes de Proteína de Suero de Europa

La proteína de suero se define como una proteína completa de alta calidad y soluble en agua, derivada típicamente como subproducto de la industria láctea durante el proceso de elaboración de queso o paneer.

El mercado europeo de ingredientes de proteína de suero está segmentado por forma, categoría, usuario final y geografía. Por forma, el mercado está segmentado en Aislados, Concentrados e Hidrolizados/Texturizados. Por Categoría, el mercado está segmentado en Convencional y Orgánico. Por usuario final, el mercado está segmentado en piensos para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. El segmento de alimentos y bebidas está además segmentado en panadería, bebidas, cereales de desayuno, condimentos/salsas, productos lácteos y alternativas lácteas, alternativas a carne/aves/mariscos, comidas RTE/RTC y tentempiés. De manera similar, el segmento de suplementos está además segmentado en alimentos para bebés y fórmula infantil, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. Por geografía, el mercado está segmentado en Alemania, el Reino Unido, Italia, Francia, España, los Países Bajos, Polonia, Bélgica, Suecia y el Resto de Europa. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Aislados |

| Concentrados |

| Hidrolizados/Texturizados |

| Convencional |

| Orgánico |

| Piensos para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Lácteos y Alternativas Lácteas | |

| Alternativas a Carne/Aves/Mariscos | |

| Comidas RTE/RTC | |

| Tentempiés | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Forma | Aislados | |

| Concentrados | ||

| Hidrolizados/Texturizados | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Usuario Final | Piensos para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Lácteos y Alternativas Lácteas | ||

| Alternativas a Carne/Aves/Mariscos | ||

| Comidas RTE/RTC | ||

| Tentempiés | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes de Proteína opera en una base B2B (empresa a empresa). Los fabricantes de Alimentos, Bebidas, Suplementos, Piensos para Animales y Cuidado Personal y Cosméticos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Medio de Proteína - El contenido medio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactalbúmina (α-Lactalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Mejorante de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñada para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunológica a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua contenida en él se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulinas, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service) |

| Extrusión | Es el proceso de forzar ingredientes blandos mezclados a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otro término para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Hojuelado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en grañones, se cocina con saborizantes y jarabes, y luego se prensa en hojuelas entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran de forma natural en los alimentos o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y más procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Contiene típicamente ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas amarillas de leguminosas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir mucho material alimenticio con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche (Milk Protein Concentrate) |

| MPI | Aislado de proteína de leche (Milk Protein Isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated Soy Protein Isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una afección médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o de una deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basado tanto en los requerimientos de aminoácidos de los seres humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como proteínas de leche, suero, gelatina, colágeno y huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, en los que se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en salmuera, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto de la carne a base de plantas elaborado con gluten de trigo. |

| Cápsula blanda de gelatina (Softgel) | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy Protein Concentrate) |

| SPI | Aislado de proteína de soja (Soy Protein Isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la textura bucal y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin alterar sustancialmente sus otras propiedades. |

| Grasa trans | También denominada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured Soy Protein) |

| TVP | Proteína vegetal texturizada (Textured Vegetable Protein) |

| WPC | Concentrado de proteína de suero (Whey Protein Concentrate) |

| WPI | Aislado de proteína de suero (Whey Protein Isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Se seleccionan las variables clave cuantificables (sectoriales y externas) pertinentes al segmento de producto específico y al país a partir de un grupo de variables y factores relevantes, con base en investigación documental y revisión bibliográfica, junto con aportaciones primarias de expertos. Estas variables se confirman posteriormente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción