Tamaño y Participación del Mercado de Proteína de Soya del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

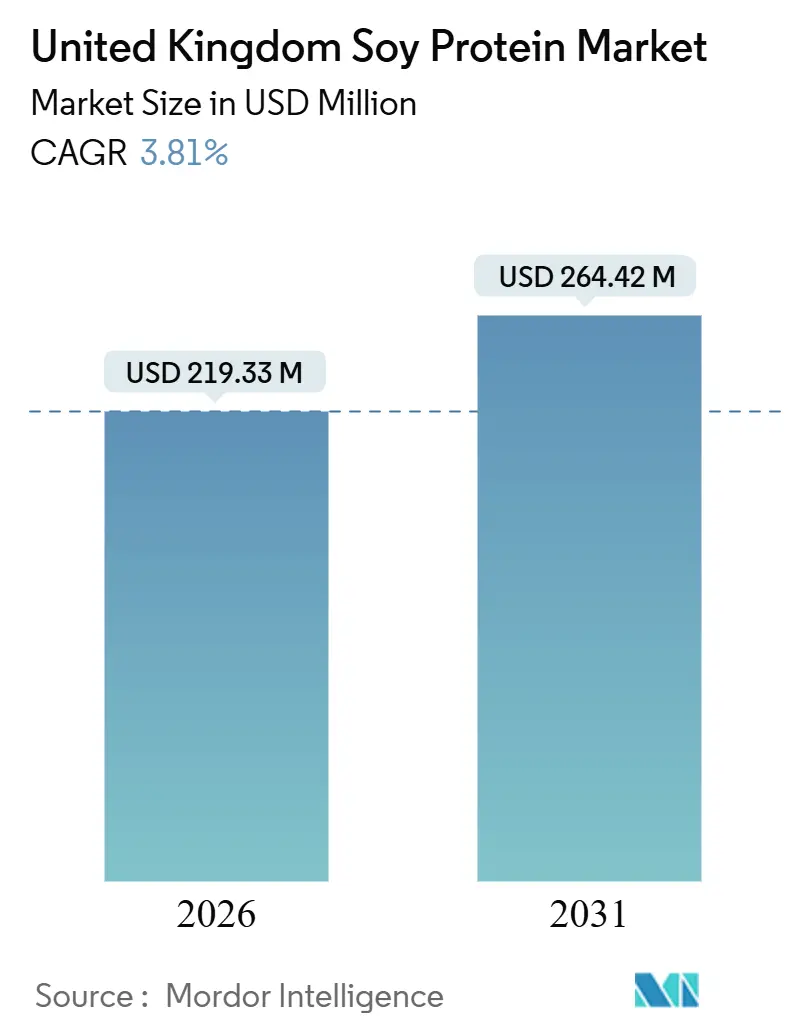

| Tamaño del Mercado (2026) | 219.33 Millones de dólares |

| Tamaño del Mercado (2031) | 264.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Soya del Reino Unido por Mordor Intelligence

El tamaño del mercado de proteína de soya del Reino Unido se estima en USD 219,33 millones en 2026 y se prevé que alcance USD 264,42 millones en 2031, avanzando a una CAGR del 3,81% durante 2026-2031. El impulso de la demanda proviene de la adopción de dietas basadas en plantas, los incentivos de reformulación de productos con alto contenido de grasas y azúcares (HFSS, por sus siglas en inglés) y la cultura del fitness generalizada, mientras que los factores adversos incluyen la competencia de proteínas de guisante y avena cultivadas localmente, las fluctuaciones en los precios de las materias primas y las preocupaciones de los consumidores sobre los organismos genéticamente modificados y la deforestación. Los participantes del mercado responden con integración vertical, innovación enzimática y certificaciones de sostenibilidad para proteger su participación en un panorama moderadamente fragmentado.

Conclusiones Clave del Informe

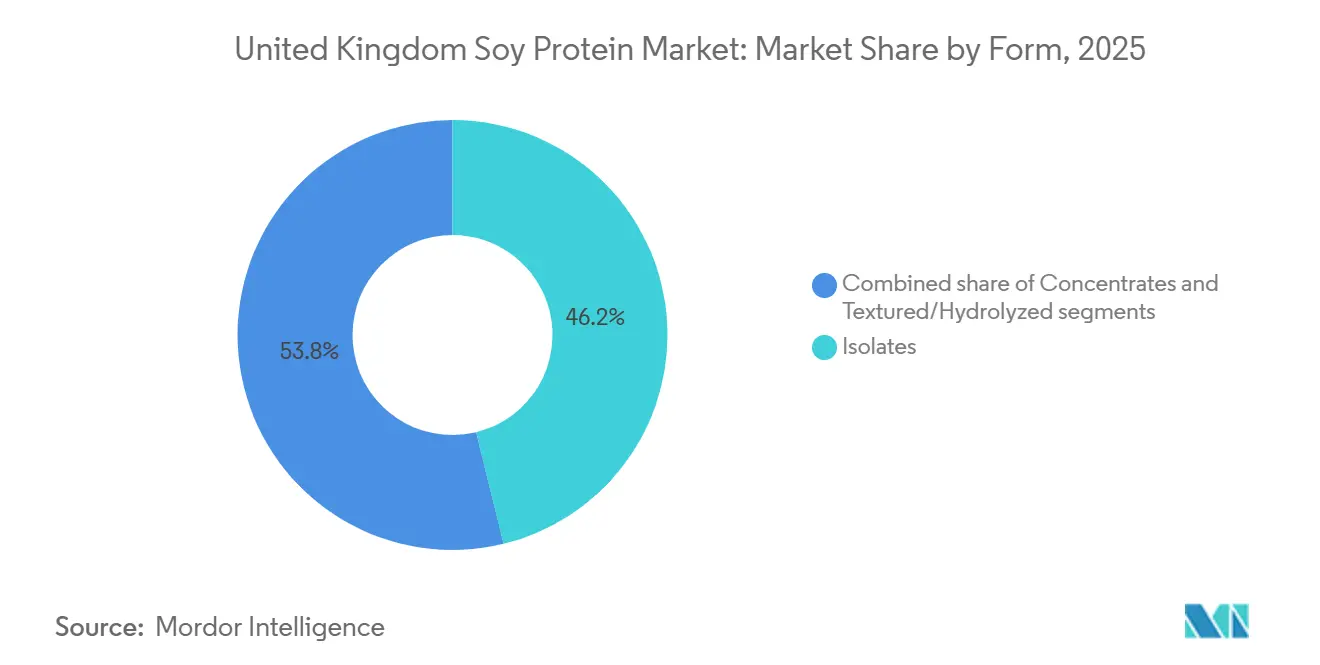

- Por forma, los aislados captaron el 46,19% de la demanda de 2025, mientras que las variantes texturizadas e hidrolizadas proyectan registrar una CAGR del 4,88% hasta 2031.

- Por categoría, la proteína de soya convencional representó el 76,47% del volumen de 2025, mientras que las ofertas orgánicas se prevé que se expandan a una CAGR del 6,03% hasta 2031.

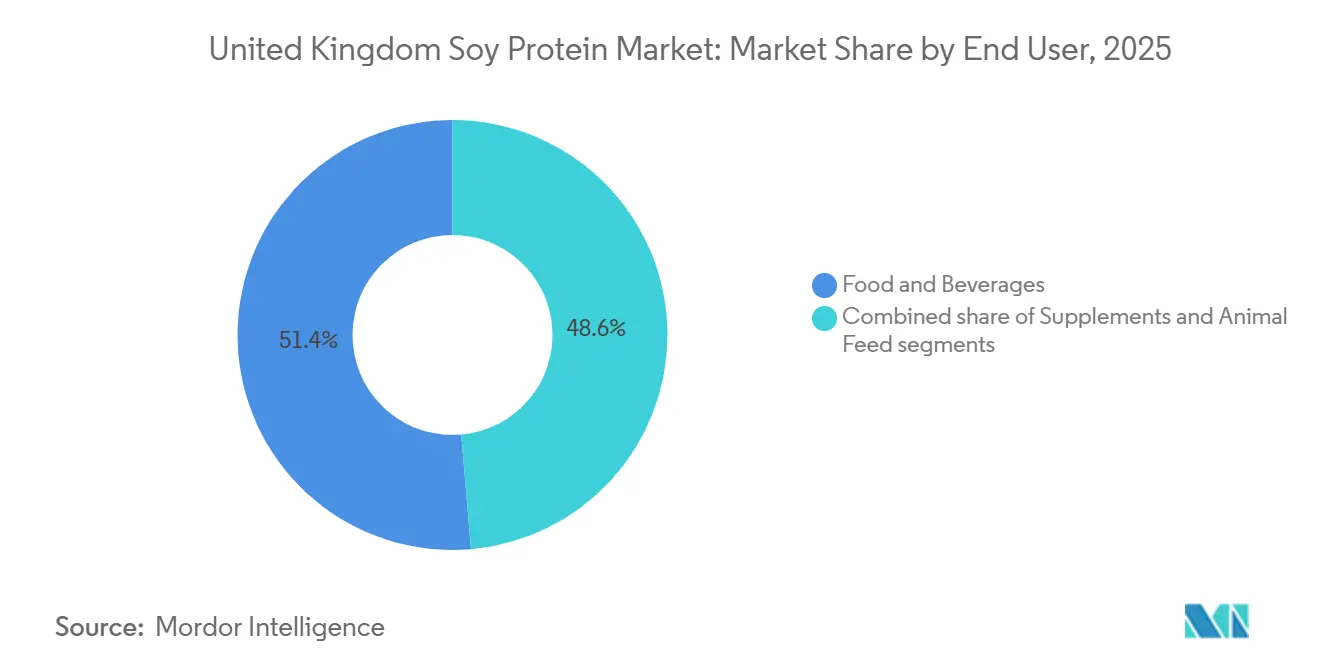

- Por usuario final, los alimentos y bebidas generaron el 51,38% de la demanda de 2025, mientras que se proyecta que los suplementos crezcan a una CAGR del 5,35% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína de Soya del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia dietas basadas en plantas y flexitarianas | +0.8% | Nacional, con mayor penetración en Londres, Mánchester y Edimburgo | Mediano plazo (2-4 años) |

| Aumento de la demanda de alternativas proteicas sin lactosa | +0.6% | Nacional, impulsado por centros urbanos y demografía más joven | Corto plazo (≤ 2 años) |

| Popularidad de la nutrición deportiva y el fitness | +0.7% | Nacional, concentrado en gimnasios urbanos de Inglaterra y comercio minorista en línea | Mediano plazo (2-4 años) |

| Reformulación HFSS que impulsa la inclusión de soya | +0.5% | Nacional, afectando a los principales fabricantes de alimentos en East Midlands y Yorkshire | Corto plazo (≤ 2 años) |

| Innovación en formulaciones que mejoran el sabor y la digestibilidad | +0.4% | Nacional, liderado por centros de investigación y desarrollo en Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Preferencias de sostenibilidad frente al impacto ambiental de la ganadería | +0.6% | Nacional, con refuerzo de políticas del Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (DEFRA) y la Agencia de Normas Alimentarias (FSA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia dietas basadas en plantas y flexitarianas

El creciente cambio hacia dietas basadas en plantas y flexitarianas está impulsando la demanda de proteína de soya en el Reino Unido, ya que los consumidores priorizan alternativas sostenibles y orientadas a la salud frente a las proteínas animales. Un informe del Instituto de Buena Alimentación de Europa (GFI Europe) indica que para 2025, el 51% de los adultos británicos planea ajustar su dieta aumentando el consumo de alimentos de origen vegetal o reduciendo el consumo de carne animal y lácteos, con aproximadamente el 20% con intención de hacer ambas cosas [1]Fuente: Instituto de Buena Alimentación de Europa (GFI Europe), "Investigación: Cuatro de cada 10 adultos alemanes y del Reino Unido planean comer más alimentos de origen vegetal," gfieurope.org. Esta tendencia está impulsando el uso de ingredientes de soya en productos reformulados, particularmente entre los millennials y la Generación Z, quienes se sienten atraídos por beneficios para la salud como la reducción del colesterol. Los fabricantes responden incorporando aislados de proteína de soya de alta pureza de proveedores como Archer Daniels Midland Company (ADM) para mejorar la emulsificación y el valor nutricional en carnes y bebidas de origen vegetal. Los consumidores flexitarianos también impulsan la demanda de alimentos funcionales, con las propiedades gelificantes de la soya, ofrecidas por marcas como los concentrados ALPHA® de IFF, que permiten mejorar las texturas en alternativas lácteas y alinear las preferencias dietéticas con los avances en sabor y digestibilidad. Además, la soya es cada vez más reconocida por abordar la intolerancia a la lactosa y apoyar la nutrición deportiva, con proveedores de ingredientes verificados como Roquette y Kerry Group que ofrecen soluciones de soya personalizadas para satisfacer las demandas en evolución del mercado alimentario del Reino Unido.

Popularidad de la nutrición deportiva y el fitness

El creciente enfoque en el fitness y la nutrición deportiva está impulsando la demanda de proteína de soya en el Reino Unido, ya que la suplementación proteica ha pasado de ser un nicho para culturistas a convertirse en una tendencia de bienestar generalizada entre 2020 y 2025. Los supermercados destinan pasillos enteros a barras de proteínas, batidos listos para beber y polvos dirigidos a trabajadores de oficina y aficionados al gimnasio. Sport England informa que entre noviembre de 2023 y noviembre de 2024, el 63,7% de los adultos en Inglaterra, lo que representa 30 millones de personas, practicaron deportes o actividades físicas semanalmente [2]Fuente: Sport England, "Cifras récord de personas practicando deporte y actividad física," sportengland.org. Esta tendencia ha impulsado el atractivo de los aislados de proteína de soya, que proporcionan un 90% de proteína por peso y compiten con la proteína de suero en segmentos sensibles al precio, particularmente entre los consumidores intolerantes a la lactosa y quienes buscan alternativas lácteas. Las campañas del Servicio Nacional de Salud (NHS) que vinculan la ingesta de proteínas con el envejecimiento saludable refuerzan aún más este cambio, con la proteína de soya beneficiándose de décadas de datos de seguridad y su estatus de Generalmente Reconocido como Seguro (GRAS). Las marcas de suplementos suelen obtener aislados de proteína de soya confiables de fabricantes como Cargill para su uso en batidos y barras. Si bien las tendencias impulsadas por influencers hacia proteínas novedosas, como el grillo o las algas, plantean desafíos, la proteína de soya mantiene una ventaja gracias a la validación clínica y los altos ingresos disponibles en áreas urbanas, lo que favorece su adopción generalizada.

Reformulación HFSS que impulsa la inclusión de soya

La reformulación HFSS (Alto Contenido de Grasas, Azúcares y Sal) está impulsando una mayor inclusión de soya en el Reino Unido, ya que el Modelo de Perfilado de Nutrientes (NPM) de 2018 impone restricciones a los productos HFSS, creando una ventaja regulatoria para la proteína de soya en categorías como cereales de desayuno y confitería [3]Fuente: Departamento de Salud y Atención Social, "Modelo de Perfilado de Nutrientes 2018: Ejemplos Prácticos y Orientación Adicional sobre Cálculos," gov.uk. Los productos que superan los umbrales del NPM enfrentan prohibiciones publicitarias en medios de comunicación antes de las 21:00 horas, restricciones en línea y exclusión de las zonas de cajas y cabeceras de pasillo en tiendas de más de 185 metros cuadrados. Para cumplir con estas regulaciones, las estrategias de reformulación suelen implicar la sustitución del 5% al 10% de harina o grasa por concentrado de proteína de soya, reduciendo suficientemente la densidad calórica para cumplir con los umbrales promocionales y manteniendo la textura del producto. Este enfoque es evidente en galletas enriquecidas con proteínas y barras de granola, que frecuentemente utilizan concentrados funcionales de proteína de soya de fabricantes como IFF (anteriormente DuPont). Estos concentrados permiten el cumplimiento normativo sin comprometer los perfiles de sabor. Esta demanda de proteína de soya impulsada por la regulación es sensible al tiempo, ya que la Agencia de Normas Alimentarias planea una consulta en 2026 para endurecer las directrices del NPM en línea con las recomendaciones de sodio de la Organización Mundial de la Salud. Dichos cambios podrían impulsar una segunda ola de reformulación, consolidando aún más el papel de la proteína de soya como ingrediente de cumplimiento normativo y contribuyendo a estabilizar la demanda, protegiéndola de las fluctuaciones de precio y sabor que afectan a los productos cárnicos de origen vegetal en el comercio minorista.

Preferencias de sostenibilidad frente al impacto ambiental de la ganadería

Las crecientes preferencias de los consumidores por la sostenibilidad y las preocupaciones sobre el impacto ambiental de la ganadería están influyendo en el mercado de proteína de soya del Reino Unido. Las encuestas de la Fundación Alimentaria indican que los consumidores del Reino Unido clasificaron el impacto ambiental como el segundo factor más importante que impulsa las compras de productos de origen vegetal en 2024, después de la salud y por delante del bienestar animal. Las menores emisiones de gases de efecto invernadero por gramo de proteína del cultivo de soya, en comparación con la carne de res o los lácteos, han reforzado su atractivo, a pesar de los debates en torno a las importaciones de soya del Reino Unido vinculadas a la deforestación en los biomas del Cerrado y la Amazonía de Brasil. El Informe de Seguridad Alimentaria del Reino Unido 2024 destaca los crecientes impactos de la deforestación vinculados al consumo entre 2019 y 2021, lo que impulsó el lanzamiento en mayo de 2024 del Manifiesto de Soya del Reino Unido, que compromete a los signatarios a lograr cadenas de suministro libres de deforestación para 2025 mediante sistemas de trazabilidad. Se espera que estos sistemas eleven los costos de importación entre un 2% y un 4%, creando desafíos para los importadores más pequeños, mientras que empresas más grandes como Bunge aprovechan el monitoreo satelital y las auditorías para obtener ventaja en las licitaciones de minoristas como Tesco y Sainsbury's, ambos bajo el escrutinio de organizaciones no gubernamentales. Esto ha dado lugar a un mercado bifurcado, con marcas premium que invierten en soya certificada para proteger su valor de marca, mientras que los fabricantes de gama económica exploran alternativas como los guisantes cultivados en el Reino Unido, a pesar de sus limitaciones funcionales. La sostenibilidad ha emergido así como una medida de cumplimiento estratégico, ofreciendo una ventaja competitiva en medio de un escrutinio ambiental creciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente competencia de proteínas de guisante, avena y otras proteínas | -0.5% | Nacional, con concentración de investigación y desarrollo en Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Volatilidad de precios de las materias primas de soya | -0.3% | Nacional, afectando a los importadores del Reino Unido dependientes de Brasil y Argentina | Corto plazo (≤ 2 años) |

| Preocupaciones por alérgenos de soya, organismos genéticamente modificados y deforestación | -0.4% | Nacional, amplificado por campañas de organizaciones no gubernamentales y cobertura mediática | Largo plazo (≥ 4 años) |

| Obstáculos regulatorios relacionados con las declaraciones de contenido proteico y las normas de etiquetado | -0.2% | Nacional, regulado por la Agencia de Normas Alimentarias (FSA) y las regulaciones retenidas de la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente competencia de proteínas de guisante, avena y otras proteínas

La competencia de las proteínas de guisante, avena y otras proteínas está impactando el mercado de proteína de soya en el Reino Unido al desafiar el papel establecido de la soya en las formulaciones de origen vegetal. Los consumidores y fabricantes optan cada vez más por la proteína de guisante debido a su sabor neutro y perfil completo de aminoácidos, mientras que la proteína de avena es preferida por su superior solubilidad en bebidas. Estas alternativas compiten directamente con el dominio funcional de la soya en análogos de carne y alternativas lácteas, ofreciendo etiquetas más limpias y evitando las preocupaciones relacionadas con los organismos genéticamente modificados. Además, las alergias a la soya y los problemas digestivos están llevando a los formuladores a optar por proteínas de guisante y avena para satisfacer mejor las necesidades de los consumidores intolerantes a la lactosa y con sensibilidades. Las crecientes preocupaciones sobre los organismos genéticamente modificados impulsan aún más la demanda de opciones sin soya, que se perciben como más trazables y sostenibles. Las vulnerabilidades en la cadena de suministro de las importaciones de soya también están aumentando el atractivo de la proteína de guisante de origen local, fragmentando aún más la demanda. Fabricantes como Fuji Oil Holdings están reasignando recursos hacia mezclas híbridas, reduciendo la dependencia de la proteína de soya pura. Estos factores combinados están presionando a los proveedores de ingredientes de soya para que innoven en respuesta a las crecientes amenazas de sustitución planteadas por competidores versátiles.

Preocupaciones por alérgenos de soya, organismos genéticamente modificados y deforestación

El mercado de proteína de soya en el Reino Unido enfrenta desafíos significativos debido a las regulaciones sobre alérgenos, las preocupaciones sobre los organismos genéticamente modificados y el escrutinio sobre la deforestación. La soya está clasificada como uno de los 14 alérgenos declarables del Reino Unido bajo el Reglamento de la Unión Europea 1169/2011 retenido, que exige un etiquetado destacado que restringe su uso en grupos demográficos sensibles a los alérgenos, como la fórmula infantil y la nutrición para personas mayores. La evaluación de 2018 del Comité de Toxicidad del Reino Unido aconsejó además que la fórmula infantil a base de soya solo debería utilizarse en casos excepcionales debido a las preocupaciones sobre la exposición a isoflavonas. Las percepciones negativas en torno a los organismos genéticamente modificados y los efectos hormonales de los fitoestrógenos han llevado a los formuladores hacia alternativas hipoalergénicas como las proteínas de arroz y avena, que no están sujetas a restricciones similares. Los requisitos de etiquetado destacado también limitan la inclusión discreta de soya en alimentos funcionales, a pesar de sus beneficios nutricionales. Además, las preocupaciones sobre la deforestación relacionadas con las importaciones de soya y las vulnerabilidades en la cadena de suministro han reducido aún más su atractivo. Los fabricantes optan cada vez más por alternativas para evitar los mandatos de declaración de alérgenos, mientras que proveedores como Fuji Oil Holdings están bajo presión para desarrollar variantes de soya con bajo contenido alergénico que cumplan con los requisitos normativos. Estos desafíos interconectados continúan limitando la penetración de la proteína de soya en los segmentos de mercado de alto valor, ya que el etiquetado más estricto y las percepciones de seguridad configuran las preferencias de consumidores e industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Anclan la Funcionalidad, las Variantes Texturizadas Capturan el Impulso de los Análogos de Carne

Los aislados representaron el 46,19% de la demanda proyectada para 2025, destacando su importancia en aplicaciones que requieren alta pureza proteica, sabor neutro y solubilidad. Estos atributos son fundamentales para los sustitutos de crema láctea, los batidos de nutrición deportiva y la fórmula infantil, donde los sabores indeseados pueden provocar el rechazo del consumidor. Se espera que las proteínas de soya texturizadas e hidrolizadas crezcan a la tasa más rápida del 4,88% hasta 2031, impulsadas por la demanda de los fabricantes de análogos de carne que buscan una estructura rentable que replique la textura fibrosa del pollo o la carne de res a una fracción del costo de los cortes de músculo entero. Los concentrados, con un contenido proteico del 60% al 70%, sirven como una alternativa rentable. Las panaderías los utilizan para mejorar el contenido proteico en pan y galletas sin incurrir en los mayores costos de los aislados, mientras que los fabricantes de comidas listas para consumir los incorporan como aglutinantes en hamburguesas vegetales y cuencos de cereales.

La diferenciación funcional entre los aislados y las proteínas de soya texturizadas se está ampliando a medida que la biotecnología permite una mayor personalización. Por ejemplo, el aislado de proteína de soya SUPRO MAX de IFF, lanzado en 2024, emplea modificación enzimática para mejorar la estabilidad de la emulsificación en helados de origen vegetal, abordando un problema recurrente en el que la grasa de coco se separa durante los ciclos de congelación y descongelación. Los productores de proteína de soya texturizada también están explorando técnicas de extrusión híbrida que combinan soya con guisante o gluten de trigo para crear estructuras anisotrópicas, fibras alineadas en una dirección, que replican la textura del filete o el lomo de cerdo. Esta innovación es particularmente relevante dado que la categoría de carne de origen vegetal experimentó una caída en las ventas en 2024, en gran parte debido a la insatisfacción de los consumidores con la textura. Las proteínas de soya hidrolizadas, descompuestas en péptidos para una absorción rápida, siguen siendo un segmento de nicho pero están ganando terreno en la nutrición para personas mayores y las fórmulas clínicas. En estas aplicaciones, la eficiencia digestiva supera las consideraciones de costo, y se espera que este segmento crezca a medida que la población mayor de 65 años continúe expandiéndose.

Por Categoría: Lo Convencional Domina, lo Orgánico Cabalga la Premiumización de Etiqueta Limpia

Se espera que la proteína de soya convencional represente el 76,47% del volumen de 2025, impulsada por sus ventajas de costo en aplicaciones a granel como el alimento para animales, la fortificación de panadería y los análogos de carne de gama económica. Estos segmentos priorizan la asequibilidad sobre las etiquetas de certificación, lo que convierte a la proteína de soya convencional en una opción preferida. Sin embargo, se proyecta que la proteína de soya orgánica crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,03% hasta 2031, respaldada por su posicionamiento premium en fórmula infantil, aperitivos de etiqueta limpia y productos de nutrición deportiva. Los consumidores conscientes de la salud están dispuestos a pagar primas del 20% al 30% por garantías de no modificación genética y libre de pesticidas. A pesar de este crecimiento, el mercado de proteína de soya orgánica enfrenta desafíos debido a la limitada oferta nacional y la dependencia de importaciones de Europa, Estados Unidos y Canadá, donde los estándares de certificación varían y los costos de trazabilidad inflan los precios de importación.

La fórmula infantil sigue siendo la aplicación de mayor valor para la proteína de soya orgánica, a pesar de los obstáculos regulatorios como la postura cautelosa del Comité de Toxicidad del Reino Unido sobre las fórmulas a base de soya para lactantes. El Reglamento de Fórmula Infantil y Fórmula de Continuación (Inglaterra) de 2007 impone requisitos de composición estrictos, incluido un límite de residuos de pesticidas de 0,01 mg/kg, lo que efectivamente exige el abastecimiento orgánico para minimizar los riesgos regulatorios. Sin embargo, la certificación orgánica añade entre un 15% y un 25% a los costos de materias primas, comprimiendo los márgenes en un mercado donde los productos de origen vegetal ya tienen primas de precio sobre la carne y los lácteos convencionales. A medida que persisten las presiones del costo de vida, la proteína de soya orgánica corre el riesgo de convertirse en un producto de lujo accesible principalmente para los consumidores urbanos adinerados, limitando su potencial para impulsar la adopción masiva de productos de origen vegetal.

Por Usuario Final: Alimentos y Bebidas Lideran, los Suplementos se Aceleran con la Cultura del Fitness Generalizada

Se espera que la demanda de proteína de soya en 2025 sea impulsada por los alimentos y bebidas, que representarán el 51,38% del mercado. Las aplicaciones clave incluyen alternativas lácteas, fortificación de panadería, análogos de carne y comidas listas para consumir. Se proyecta que el segmento de suplementos crezca al 5,35% hasta 2031, impulsado por la adopción generalizada de la nutrición deportiva y la creciente necesidad de mezclas proteicas diversificadas en alérgenos para la nutrición de personas mayores. Dentro de los alimentos y bebidas, las alternativas lácteas como la leche de soya, el yogur y los sustitutos de crema dominan, aunque la creciente popularidad de la leche de avena ha reducido la participación de mercado de la leche de soya en 2024. Las aplicaciones de panadería, incluidos el pan y los pasteles, siguen siendo resilientes gracias a la capacidad del concentrado de proteína de soya para mejorar la vida útil y la estructura de la miga, ofreciendo ventajas operativas a los panaderos industriales.

El crecimiento de los suplementos refleja la aceptación más amplia de las proteínas para el bienestar, la prevención de la sarcopenia en personas mayores y el control del peso. La fórmula infantil sigue estando limitada por las preocupaciones regulatorias sobre las isoflavonas, lo que restringe las fórmulas a base de soya a menos del 5% del mercado de nutrición infantil. La nutrición para personas mayores ofrece potencial de crecimiento a medida que se expande la población mayor de 65 años, aunque el estatus de alérgeno de la soya y su contenido de fitoestrógenos crean oportunidades para alternativas como las proteínas de arroz y avena. Mientras tanto, el alimento para animales, el mayor consumidor de importaciones de soya, enfrenta una competencia creciente de la proteína de insectos y las alternativas de algas promovidas por su sostenibilidad y reducción de costos.

Análisis Geográfico

Inglaterra sigue siendo el principal motor del consumo y procesamiento de proteína de soya en el Reino Unido, respaldada por centros de fabricación de alimentos en East Midlands, Yorkshire y el Este de Inglaterra. Estas regiones albergan a los principales productores de productos de panadería, alternativas lácteas y análogos de carne, que dependen de los aislados y concentrados de soya para la producción a gran escala. Londres, aunque no es un centro de fabricación, desempeña un papel fundamental como centro de distribución y comercio minorista donde se originan los lanzamientos de productos de origen vegetal y las tendencias de los consumidores antes de expandirse a otras regiones. La mayor adopción de productos de origen vegetal en la capital, impulsada por su población más joven, adinerada y diversa, subraya su influencia. Sin embargo, esta demanda centrada en lo urbano también plantea riesgos, ya que los cambios económicos o las preferencias cambiantes de los consumidores en las áreas metropolitanas podrían impactar significativamente el mercado.

El sector de alimentos y bebidas de Escocia, que generó 19.000 millones de libras esterlinas en facturación en 2025 según el Gobierno Escocés, está siendo testigo de un creciente interés en los productos de origen vegetal, particularmente en ciudades como Edimburgo y Glasgow. Estos centros urbanos están fomentando la innovación en análogos de carne a base de soya y alternativas lácteas a través de restaurantes veganos y minoristas especializados. Sin embargo, la menor población de Escocia y su geografía dispersa presentan desafíos para los distribuidores de proteína de soya, lo que genera mayores costos de importación, entre un 5% y un 10% más que en las regiones industriales de Inglaterra. A pesar de estas limitaciones, el enfoque de Escocia en la innovación la posiciona como un contribuyente clave al desarrollo del mercado.

Gales e Irlanda del Norte, aunque son mercados más pequeños y más rurales, se benefician de cadenas de suministro transfronterizas. Gales aprovecha su proximidad a los centros de fabricación de Inglaterra, mientras que Irlanda del Norte depende del sector agroalimentario de la República de Irlanda para el acceso a ingredientes de proteína de soya. El sector agroalimentario de Irlanda del Norte, centrado en la ganadería y los lácteos, está explorando gradualmente mezclas de harina de proteína de soya para abordar el aumento de los costos de alimentación animal y las preocupaciones de sostenibilidad. Se espera que el crecimiento futuro se concentre en las áreas urbanas de Inglaterra, con Escocia impulsando la innovación, mientras que Gales e Irlanda del Norte adoptan productos probados con un potencial de volumen incremental limitado.

Panorama Competitivo

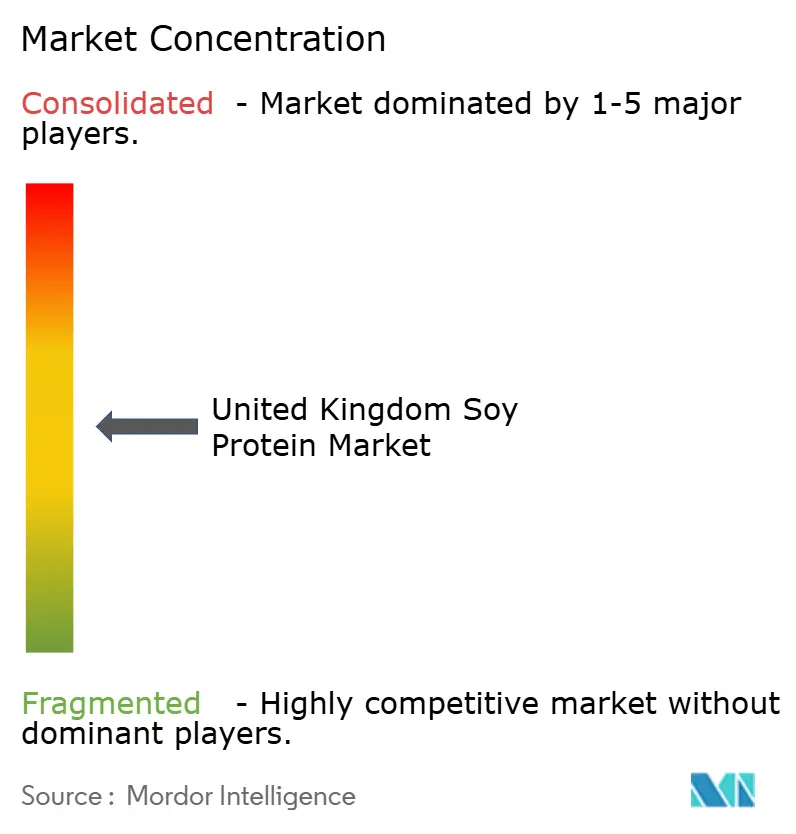

El mercado de proteína de soya en el Reino Unido exhibe una fragmentación moderada, con empresas globales como Archer Daniels Midland, Cargill y Kerry Group liderando el suministro de aislados y concentrados de proteína de soya a través de operaciones verticalmente integradas, que abarcan desde el triturado hasta la fraccionación. Los actores regionales como Nordic Soya, Sojaprotein y Lehmann Ingredients compiten eficazmente ofreciendo personalización de proteínas texturizadas, plazos de entrega más cortos y aplicaciones de nicho como la certificación orgánica y el abastecimiento sin organismos genéticamente modificados. Esta combinación de escala global y agilidad regional crea un entorno de mercado dinámico, impulsado por la creciente demanda de productos de origen vegetal.

Los enfoques estratégicos en el mercado destacan una división entre las corporaciones multinacionales y las empresas regionales más pequeñas. Las empresas más grandes se centran en plataformas de biotecnología, incluidas enzimas, fermentación y mejoramiento de precisión, para mejorar la funcionalidad y el sabor de la proteína de soya, apuntando a aplicaciones de alto valor. Mientras tanto, los actores más pequeños, con presupuestos limitados de investigación y desarrollo, enfatizan las certificaciones de sostenibilidad, como el abastecimiento libre de deforestación, la Alianza Rainforest y el Comercio Justo. Estas certificaciones ayudan a asegurar contratos de adquisición de los minoristas del Reino Unido, que enfrentan presión de organizaciones no gubernamentales y riesgos reputacionales. En conjunto, estas estrategias equilibran el valor impulsado por la innovación con la fiabilidad orientada al cumplimiento normativo, manteniendo la competitividad del mercado.

Las oportunidades de crecimiento están surgiendo en las proteínas híbridas y la fortificación invisible. La combinación de soya con otras proteínas como guisante, haba o arroz crea perfiles completos de aminoácidos, atractivos para los atletas veganos y los formuladores que buscan soluciones versátiles. Además, la incorporación de concentrados de soya en alimentos cotidianos como pasta, pan y salsas mejora el contenido proteico sin comercializarlos abiertamente como de origen vegetal, reduciendo la posible resistencia del consumidor. Proveedores como Wilmar International desempeñan un papel fundamental en el suministro de concentrados de soya consistentes y rentables para estas aplicaciones. Estos nichos se alinean con estrategias competitivas más amplias, permitiendo que la proteína de soya se expanda hacia nuevas categorías más allá de sus usos tradicionales.

Líderes de la Industria de Proteína de Soya del Reino Unido

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ACI Group anunció un acuerdo estratégico de distribución con IFF, asegurando los derechos para distribuir los ingredientes de proteína de soya y guisante de IFF en el Reino Unido e Irlanda. Esta asociación a largo plazo reforzó el papel de ACI en los mercados de carne tradicional y alimentos de origen vegetal, proporcionando a los clientes acceso a una gama completa de soluciones proteicas sin organismos genéticamente modificados respaldadas por experiencia técnica avanzada.

- Marzo de 2025: ACI Group anunció una nueva gama de proteínas de origen vegetal, ampliando su cartera para satisfacer la creciente demanda de ingredientes sostenibles y funcionales en la fabricación de alimentos. Las nuevas ofertas incluían una amplia variedad de proteínas de guisante, soya y trigo, así como un concentrado de proteína vegetal mezclada diseñado para diversas formulaciones de productos.

- Agosto de 2024: El Imperial College de Londres co-lanzó el Centro Nacional de Innovación en Proteínas Alternativas (NAPIC) para avanzar en alternativas accesibles, sostenibles y atractivas a las proteínas de origen animal. Con el respaldo de 15 millones de libras esterlinas en financiación del Consejo de Investigación en Biotecnología y Ciencias Biológicas de la Investigación e Innovación del Reino Unido (UKRI) e Innovate UK, el NAPIC se centró en el avance de fuentes de proteínas alternativas, incluidas las de origen vegetal, fúngico, derivadas de insectos, derivadas de fermentación y cultivadas en laboratorio. La iniciativa tenía como objetivo mejorar el sabor, la nutrición, la asequibilidad, la seguridad y la sostenibilidad, facilitando la transición de estas proteínas de la investigación a la comercialización.

Alcance del Informe del Mercado de Proteína de Soya del Reino Unido

Concentrados, Aislados, Texturizados/Hidrolizados están cubiertos como segmentos por Forma. Alimento para Animales, Alimentos y Bebidas, Suplementos están cubiertos como segmentos por Usuario Final.

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Convencional |

| Orgánico |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Carne/Aves/Mariscos y Alternativas | |

| Alimentos Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Suplementos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Suplementos Deportivos y Dietéticos |

| Por Forma | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Carne/Aves/Mariscos y Alternativas | ||

| Alimentos Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Suplementos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Suplementos Deportivos y Dietéticos | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar consistencia sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con antelación, que no requiere cocción ni preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción