Tamaño y Participación del Mercado de Redes de Núcleo 5G

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Núcleo 5G por Mordor Intelligence

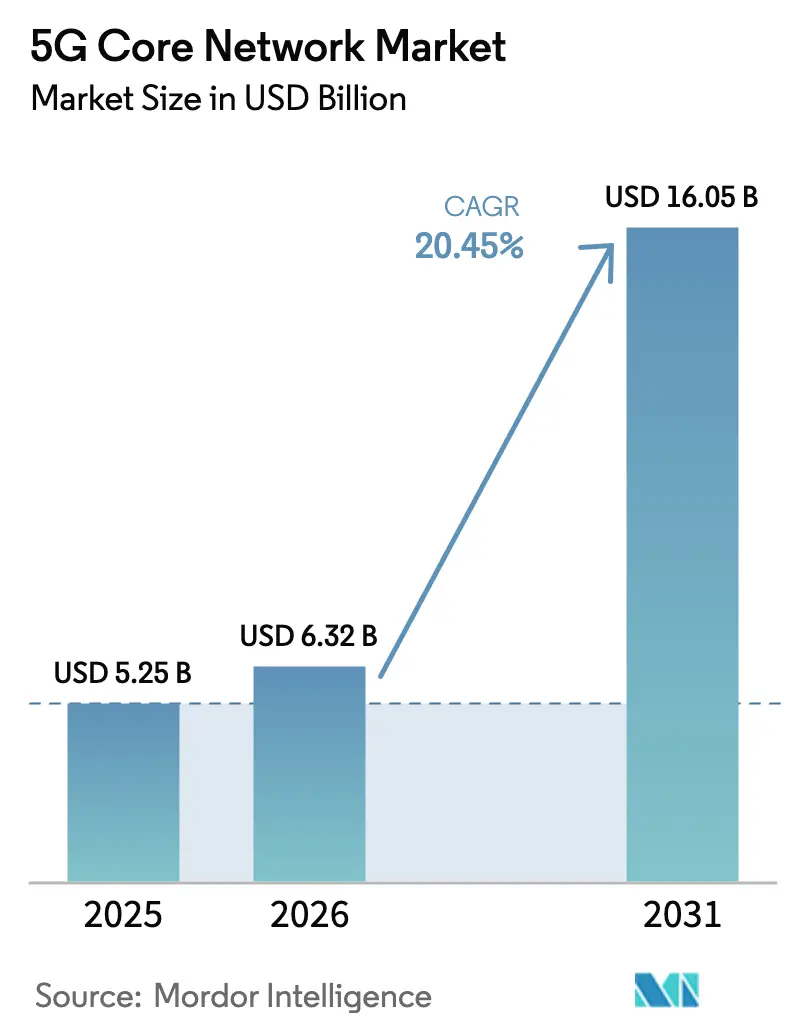

El tamaño del Mercado de Redes de Núcleo 5G fue valorado en 5.250 millones de USD en 2025 y se estima que crecerá desde 6.320 millones de USD en 2026 hasta alcanzar los 16.050 millones de USD en 2031, a una CAGR del 20,45% durante el período de pronóstico (2026-2031).

El rápido movimiento desde arquitecturas no independientes hacia arquitecturas independientes es el catalizador clave, ya que los operadores pueden entonces monetizar la segmentación de red, la latencia ultrabaja y la exposición de API. El diseño nativo en la nube basado en servicios converge con la digitalización empresarial, y el 86% de los operadores tiene previsto ejecutar núcleos comunes 4G/5G para reducir la complejidad operativa. Las alianzas entre operadoras e hiperescaladores, como la de Ericsson con Google Cloud, demuestran cómo la fiabilidad de nivel de operadora coexiste ahora con la escala elástica de la nube pública. Mientras tanto, la temprana inversión de Asia Pacífico en 5G-Avanzado y las rápidas expansiones de redes independientes en India destacan cómo las ventajas de cobertura de los primeros adoptantes se traducen en eficiencia de descarga de tráfico e ingresos por servicios premium. La competencia entre proveedores se ha intensificado a medida que Ericsson aseguró importantes victorias de reemplazo en Three UK, desplazando a Nokia y Microsoft, y elevando la capacidad de rendimiento a 9 Tbps.

Conclusiones Clave del Informe

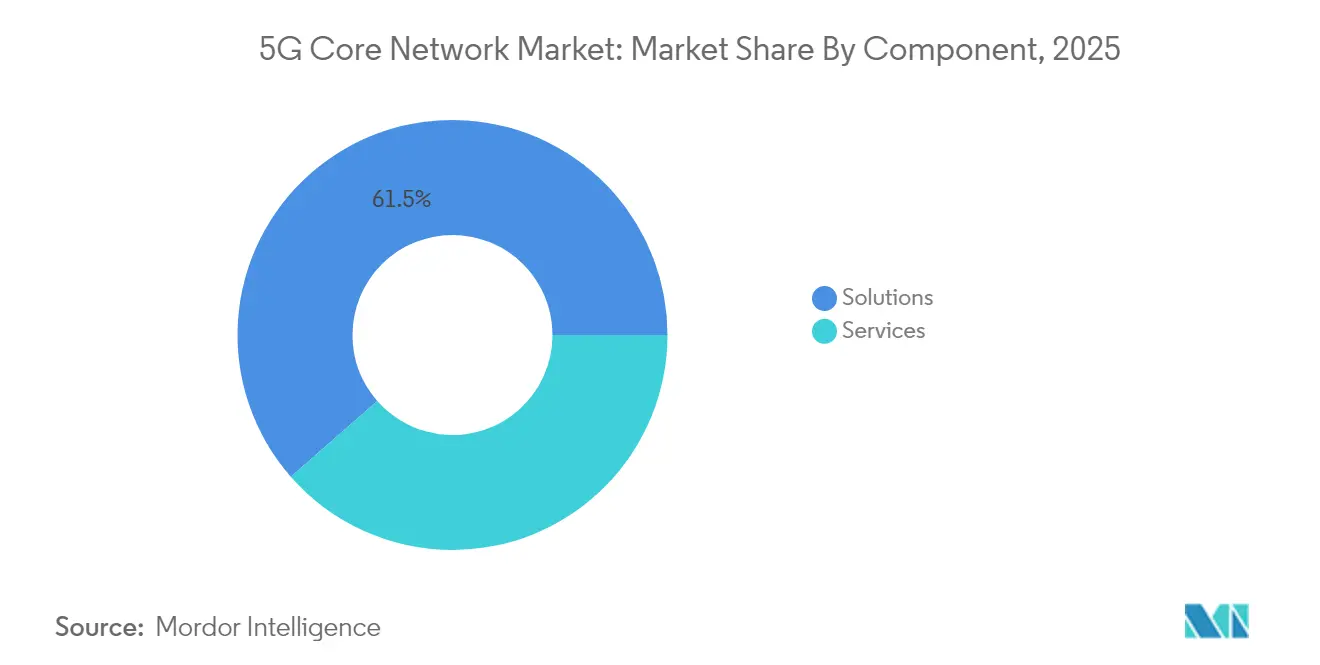

- Por componente, las soluciones capturaron el 61,45% de la participación del mercado de redes de núcleo 5G en 2025; se prevé que los servicios se expandan a una CAGR del 26,58% hasta 2031.

- Por modelo de implementación, el despliegue local representó el 53,65% del tamaño del mercado de redes de núcleo 5G en 2025, mientras que la nube pública está prevista que escale a una CAGR del 31,05% hasta 2031.

- Por usuario final, los operadores de telecomunicaciones mantuvieron el 71,85% del tamaño del mercado de redes de núcleo 5G en 2025, mientras que se espera que el segmento empresarial crezca a una CAGR del 27,95%.

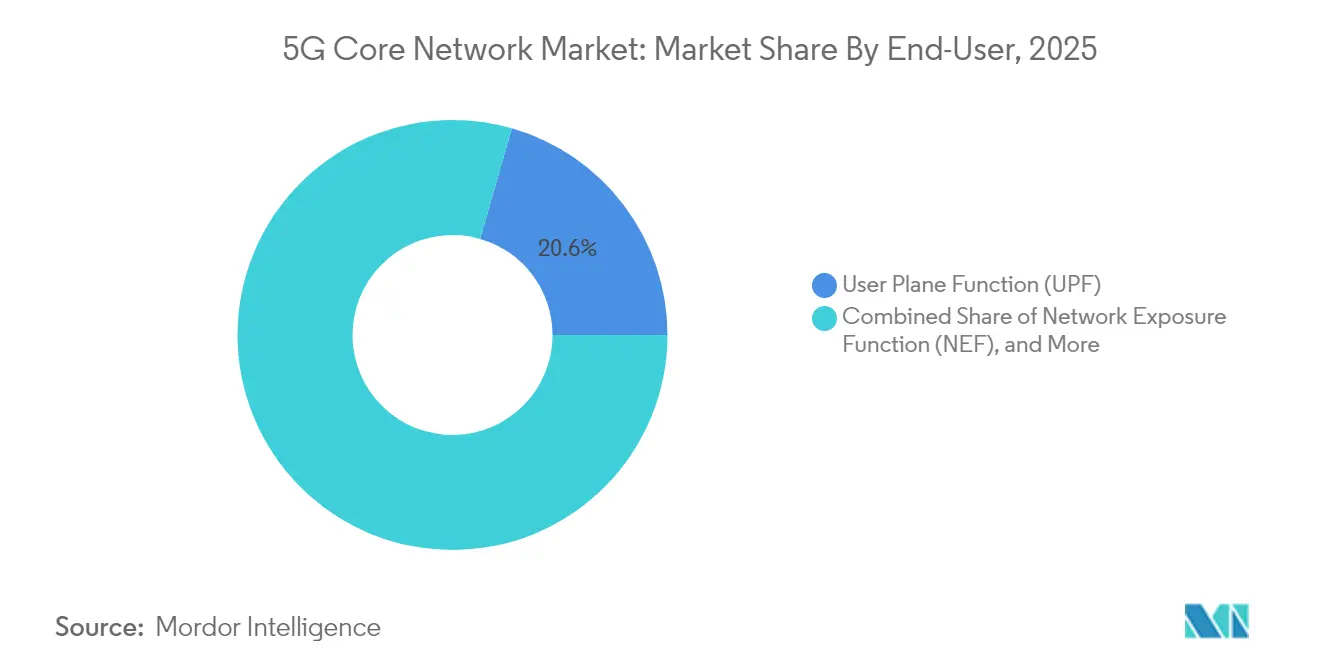

- Por función de red, la función de plano de usuario lideró con el 20,55% de la participación del mercado de redes de núcleo 5G en 2025; la función de exposición de red muestra la perspectiva de CAGR más rápida del 33,6%.

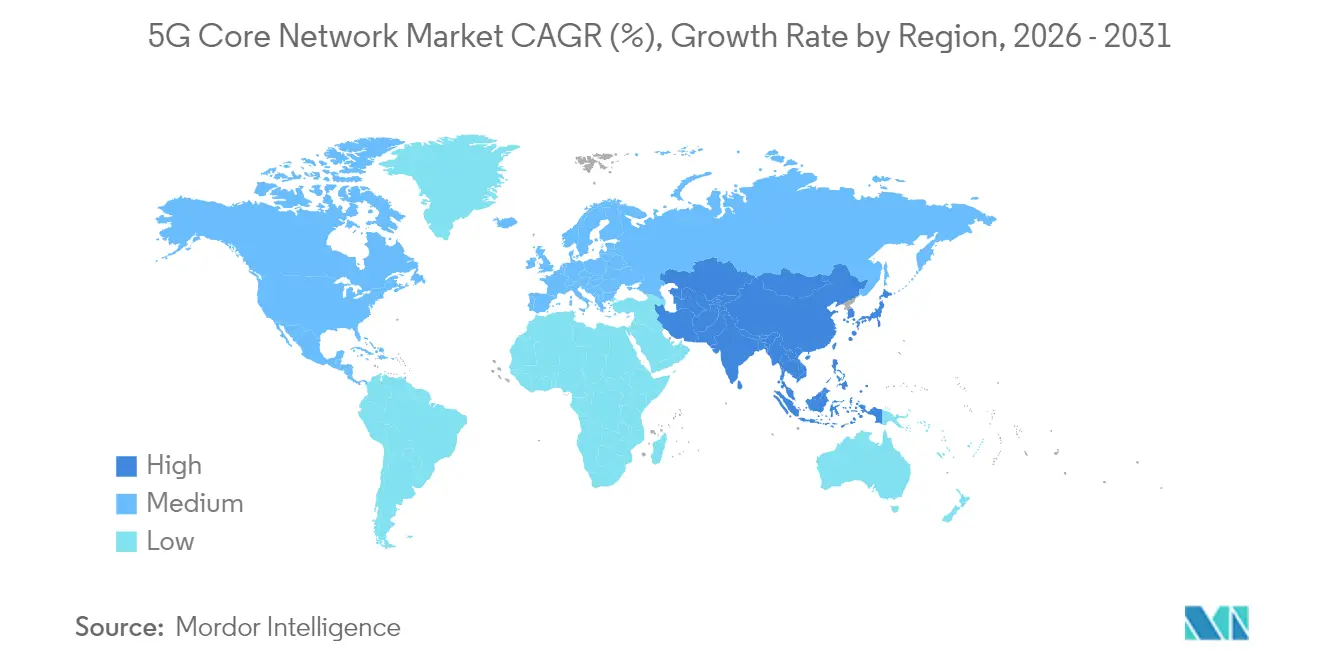

- Por geografía, Asia Pacífico dominó con una participación de ingresos del 39,15% en 2025 y también se proyecta que avance a una CAGR del 18,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes de Núcleo 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los despliegues de 5G independiente | 6.20% | Global, APAC liderando | Mediano plazo (2–4 años) |

| Explosión de aplicaciones de latencia ultrabaja | 4.80% | Empresas de América del Norte y Europa, consumidores de APAC | Corto plazo (≤2 años) |

| Proliferación de conexiones IoT masivas | 3.50% | Centros industriales globales | Largo plazo (≥4 años) |

| Transición de las operadoras hacia arquitectura basada en servicios nativa en la nube | 4.10% | América del Norte y Europa liderando, APAC siguiendo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Despliegues de 5G Independiente

Más de 60 proveedores de servicios tenían redes independientes públicas activas en 2024, y se prevé que las suscripciones globales a redes independientes superen los 3.600 millones para 2030, equivalente a casi el 60% de todas las conexiones 5G. T-Mobile demostró la segmentación de red en el mundo real para cámaras corporales de policía, mientras que Singtel añadió segmentos de ciberseguridad para consumidores. Los núcleos de modo dual reducen el riesgo de migración, y Dell'Oro predice un crecimiento del 15% en los envíos de núcleos para 2025 a medida que las funciones virtuales se convierten en nativas de la nube. Los primeros adoptantes, como China con un alcance de red independiente del 77,1% e India con una cobertura del 51,1%, ilustran cómo la red independiente desbloquea la diferenciación competitiva de servicios.

Explosión de Aplicaciones de Latencia Ultrabaja

Las demandas de latencia inferior a 10 ms empujan el tráfico del plano de usuario más cerca del borde y hacen que la función de plano de usuario sea central. Los pilotos de fabricación en Midea Tailandia mostraron ganancias de eficiencia de línea del 15-20% mediante robots de inteligencia artificial en redes 5G privadas[1]Mats Granryd, "La Economía Móvil Asia Pacífico 2025," GSMA, gsma.com. La actualización L4S de T-Mobile mejoró la calidad de transmisión durante la congestión. El Departamento de Defensa de los Estados Unidos planea implementar 5G privado en 800 bases, subrayando la demanda de misión crítica con requisitos de seguridad de RAN abierta. A medida que las API exponen clases de latencia, los ingresos de la función de exposición de red se aceleran en paralelo.

Proliferación de Conexiones IoT Masivas

Se prevé que las redes LTE/5G privadas aumenten de 4.000 en 2022 a más de 60.000 en 2028 con un gasto empresarial de 9.200 millones de USD. Es probable que China albergue el 45% de los despliegues globales, aprovechando el 5G RedCap para IoT rentable. Toyota Material Handling y CJ Logistics registraron ganancias en mantenimiento predictivo y automatización de inventario en segmentos de Ericsson. El control de políticas asistido por inteligencia artificial asigna recursos bajo demanda, y la segmentación de red garantiza el aislamiento del tráfico IoT.

Transición de las Operadoras hacia Arquitectura Basada en Servicios Nativa en la Nube

La arquitectura basada en servicios de 3GPP permite que los microservicios se comuniquen a través de API abiertas, simplificando la integración de múltiples proveedores. La asociación de Ericsson con Google Cloud ofrece ahora un núcleo de nivel de operadora bajo demanda con ciclo de vida automatizado de Kubernetes y escalado elástico. AT&T consolidó múltiples núcleos de movilidad en Microsoft Azure, reduciendo el costo por terabyte en un 70%. O2 Telefónica ejecutó la primera actualización de software de núcleo en servicio del mundo sin interrupción para los usuarios, demostrando la agilidad de la red en vivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial e incertidumbre en el retorno de inversión | −2.8% | Global, los operadores más pequeños son los más afectados | Corto plazo (≤2 años) |

| Complejidad de integración con el EPC heredado | −1.9% | Mercados 4G maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial e Incertidumbre en el Retorno de Inversión

El gasto de capital inalámbrico de AT&T está previsto que alcance su punto máximo en 2025 antes de reducirse a medida que las principales actualizaciones del núcleo de Ericsson concluyan en 2027. McKinsey estima que las operadoras deben desbloquear entre 100.000 y 300.000 millones de USD a través de API de red en siete años para justificar el gasto. Solo más de 50 redes independientes estaban activas comercialmente a pesar de años de inversión, lo que provocó una revisión a la baja del 10% en los pronósticos de ingresos del núcleo a cinco años. Por ello, los modelos de núcleo como servicio gestionado están ganando tracción.

Complejidad de Integración con el EPC Heredado

Los operadores deben preservar los servicios 4G mientras migran a 5G, lo que requiere una orquestación sofisticada y pasarelas de plano de usuario de modo dual. El núcleo convergente de Cisco integra la lógica de S-GW y SMF en un único tejido para permitir transferencias entre tecnologías de acceso de radio sin interrupciones. Las herramientas de automatización e inteligencia artificial que programan los cambios fuera de las ventanas de hora punta son ahora esenciales para la mitigación de riesgos. Las arquitecturas híbridas siguen siendo necesarias para los dispositivos IoT de larga cola difíciles de reemplazar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a través de las Operaciones Gestionadas

Las soluciones lideraron el mercado de redes de núcleo 5G con una participación de ingresos del 61,45% en 2025, impulsadas por software de núcleo de paquetes, infraestructura NFV y suites de orquestación. Sin embargo, la preferencia de los operadores está cambiando hacia las operaciones gestionadas y la consultoría, lo que explica el pronóstico de CAGR del 26,58% para los servicios hasta 2031. Los especialistas en integración ayudan a las operadoras a unir funciones de múltiples proveedores en nubes híbridas en semanas en lugar de trimestres, acelerando el lanzamiento comercial de productos de segmentos de red.

El soporte ahora se basa en análisis predictivos en lugar de reparaciones reactivas. La suite de aplicaciones de inteligencia artificial de continuidad de servicio de Ericsson logró un ahorro de energía del 33% en sitios de celdas en Londres, demostrando retornos tangibles en gastos operativos. Los operadores más pequeños externalizan la gestión completa del ciclo de vida para cubrir brechas de habilidades, mientras que las empresas solicitan cada vez más núcleos 5G privados llave en mano con acuerdos de nivel de servicio para disponibilidad y latencia. Estos ingresos recurrentes reconfiguran los modelos de negocio de los proveedores en el mercado de redes de núcleo 5G.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Nube Pública Gana Terreno a Pesar del Dominio Local

Los despliegues locales representaron el 53,65% del tamaño del mercado de redes de núcleo 5G en 2025, reflejando los mandatos de cumplimiento normativo y rendimiento determinístico. Sin embargo, las instancias en nube pública crecen a una CAGR del 31,05% hasta 2031 a medida que los hiperescaladores ofrecen latencia y disponibilidad de nivel de operadora a través de zonas dedicadas. La plataforma bajo demanda de Ericsson y Google Cloud permite a los proveedores de servicios de comunicaciones desplegar un núcleo independiente completo en minutos con economías de pago por escala.

Están surgiendo topologías híbridas donde las pasarelas del plano de usuario residen en sitios de borde metropolitano, mientras que los microservicios del plano de control flotan en regiones públicas para elasticidad de escala. La solución de caja única de fibra más 5G convergente de AT&T muestra cómo la huella física se reduce incluso cuando la complejidad lógica aumenta. Las nubes de borde son especialmente valoradas en la conducción autónoma y las fábricas, donde cada milisegundo cuenta, reforzando las perspectivas de crecimiento general del mercado de redes de núcleo 5G.

Por Usuario Final: El Segmento Empresarial Transforma la Dinámica del Mercado

Los operadores de telecomunicaciones siguen dominando la demanda con una participación del 71,85% del tamaño del mercado de redes de núcleo 5G en 2025. Necesitan expansiones masivas de capacidad para soportar cargas de tráfico nacionales y acuerdos de itinerancia. En contraste, la adopción empresarial se expande a una CAGR del 27,95% gracias al 5G privado. Las líneas de fabricación utilizan segmentos de red para el control de calidad en tiempo real, las empresas de servicios públicos despliegan telemetría de redes inteligentes, y las autoridades de ciudades inteligentes ejecutan análisis de video para la seguridad vial.

El plan de 5G privado en 800 bases del Departamento de Defensa destaca la adopción de misión crítica, mientras que la Visión 2030 de Arabia Saudita pone el foco en la seguridad pública y el gobierno electrónico. Las ofertas llave en mano agrupan el arrendamiento de espectro, la infraestructura de host neutro y las operaciones de núcleo gestionadas, reduciendo las barreras de entrada para sectores verticales con conocimientos limitados en telecomunicaciones. A medida que la mezcla de ingresos empresariales aumenta, las hojas de ruta de los proveedores priorizan los catálogos de API y la orquestación de segmentos sin intervención manual dentro del mercado de redes de núcleo 5G.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Función de Red: La NEF Lidera el Crecimiento a través de la Monetización de API

La función de plano de usuario mantuvo una participación del 20,55% en el mercado de redes de núcleo 5G en 2025 porque el rendimiento impulsa las métricas inmediatas de experiencia del cliente. La función de exposición de red, sin embargo, disfruta de una perspectiva de CAGR del 33,6% hasta 2031 a medida que los operadores persiguen ingresos de desarrolladores externos. La NEF normaliza las API de autenticación, calidad y ubicación para que las empresas de software puedan pagar por llamada.

La selección de segmentos, la gestión de sesiones y las funciones de política también evolucionan hacia microservicios sin estado para soportar millones de sesiones IoT concurrentes. La gestión unificada de datos proporciona una única fuente de verdad entre tecnologías de acceso de radio, simplificando la federación de identidades. Las mejoras de la función del servidor de autenticación ahora incorporan algoritmos seguros cuánticamente para la integridad de datos a largo plazo. En conjunto, estos microservicios nativos en la nube confirman el giro arquitectónico en curso en la industria de redes de núcleo 5G.

Análisis Geográfico

Asia Pacífico generó el 39,15% de los ingresos globales en 2025 y debería registrar una CAGR del 18,72% hasta 2031, impulsada por la construcción de 5G-Avanzado de China Mobile por 3.000 millones de USD que cubre 300 ciudades y el hito de cobertura de red independiente del 51,1% de India. Las economías de la región con fuerte presencia manufacturera obtienen ventajas tempranas de productividad gracias a la segmentación determinística.

América del Norte mantiene su impulso gracias a la cobertura de banda media de AT&T que alcanza a 270 millones de residentes y el despliegue nacional de 5G-Avanzado de T-Mobile. Las políticas de RAN abierta más las directivas de seguridad nacional estimulan la competencia e introducen requisitos de cadena de suministro soberana.

Europa se queda atrás con una penetración de red independiente del 2% debido a la fragmentación regulatoria, aunque Alemania, el Reino Unido y España lideran la inversión subregional. Oriente Medio y África representan el mayor potencial relativo al alza: solo Arabia Saudita prevé que los ingresos del sector aumenten de 2.100 millones de USD en 2023 a 13.410 millones de USD en 2029 a través de programas nacionales de economía digital. Estas divergencias regionales subrayan por qué las estrategias localizadas son vitales dentro del mercado global de redes de núcleo 5G.

Panorama Competitivo

Cuatro proveedores establecidos, Ericsson, Huawei, Nokia y ZTE, representan cerca del 70% de los ingresos mundiales, lo que otorga al sector un perfil moderadamente concentrado. La reciente victoria de Ericsson en el núcleo de Three UK eliminó la infraestructura de Nokia y Microsoft mientras triplicaba el rendimiento a 9 Tbps, reforzando su percibido liderazgo en diseño de modo dual y nativo en la nube. Su alianza con Google Cloud acopla la fiabilidad de las telecomunicaciones con el alcance de hiperescala, formando un modelo que muchos operadores de primer nivel planean replicar.

ZTE capitaliza la ola macro de 5G-Avanzado de China, registrando un crecimiento de ingresos del 7,8% en el primer trimestre de 2025 y acelerando el suministro de funciones 5.5G centradas en inteligencia artificial que reducen la energía por bit. Huawei presentó el 5.5G centrado en inteligencia artificial en el MWC 2025, desplazando el enfoque de la monetización basada en tráfico a la basada en experiencia, aunque las sanciones geopolíticas lo mantienen fuera de varios mercados occidentales. Samsung se posiciona como un competidor ágil con compromisos de RAN virtualizada que superan los 53.000 sitios para 2025 y una reducción de energía del 35% mediante programación con inteligencia artificial.

Los nuevos participantes en espacios no cubiertos apuntan a mercados de API, optimización con inteligencia artificial e integración de RAN abierta. La empresa conjunta Aduna, formada por Ericsson más 12 operadores, busca estandarizar el intercambio comercial de API, acelerando el crecimiento del ecosistema de terceros. Cisco se asocia con NEC para paquetes de 5G privado llave en mano dirigidos a compradores de tecnología operativa, mientras que la salida de Microsoft a través de la desinversión de Affirmed subraya los obstáculos de ejecución que enfrentan los proveedores centrados en la nube en dominios de nivel de operadora. La escala, la fiabilidad probada y los conjuntos de funciones nativos de inteligencia artificial siguen siendo, por tanto, diferenciadores fundamentales en el mercado de redes de núcleo 5G.

Líderes de la Industria de Redes de Núcleo 5G

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: T-Mobile alcanzó un hito nacional de 5G-Avanzado con las funciones de la Versión 18 de 3GPP que mejoran la eficiencia espectral y la precisión de ubicación.

- Abril de 2025: GCI eligió a Ericsson para un núcleo nativo en la nube que cubre Alaska, apoyándose en herramientas de inteligencia artificial para superar los desafíos del terreno hostil.

- Febrero de 2025: Three UK recurrió a Ericsson para el núcleo nativo en la nube más grande de Europa, reemplazando el equipamiento de Nokia y Microsoft y aumentando la capacidad a 9 Tbps.

- Junio de 2024: O2 Telefónica y Ericsson completaron la primera actualización de software de núcleo en servicio del mundo, cubriendo 45 millones de líneas en Alemania.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de redes de núcleo 5G como todo el software de núcleo de paquetes nativo en la nube y virtualizado, la infraestructura NFV de soporte y los servicios de integración y ciclo de vida relacionados que habilitan los despliegues 5G independientes (SA) y no independientes (NSA) en redes públicas y privadas. Según Mordor Intelligence, los ingresos incluyen soluciones como UPF, SMF, NEF, NRF y los servicios profesionales y gestionados asociados adquiridos por operadores de telecomunicaciones y empresas en todo el mundo.

Exclusión del Alcance: El equipamiento de acceso de radio, el hardware de transporte de retorno y las actualizaciones del EPC heredado no están contabilizados.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Software de Núcleo de Paquetes

- Infraestructura NFV

- Orquestación y Gestión

- Servicios

- Integración y Despliegue

- Consultoría y Asesoramiento

- Soporte y Mantenimiento

- Soluciones

- Por Modelo de Implementación

- Local/Dedicado

- Nube Pública

- Híbrido y Nube de Borde de Operadora

- Por Usuario Final

- Operadores de Telecomunicaciones

- Empresas

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Seguridad Pública y Emergencias

- Ciudades Inteligentes y Municipios

- Por Función de Red

- Función de Exposición de Red (NEF)

- Función de Plano de Usuario (UPF)

- Función de Aplicación (AF)

- Gestión Unificada de Datos (UDM)

- Función de Gestión de Sesiones (SMF)

- Función de Selección de Segmento de Red (NSSF)

- Función de Control de Políticas (PCF)

- Función de Repositorio de Red (NRF)

- Función de Servidor de Autenticación (AUSF)

- Gestión de Acceso y Movilidad (AMF)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- África

- Sudáfrica

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Mordor entrevistó a gerentes de producto de redes de núcleo en proveedores de primer nivel, arquitectos de nube de hiperescaladores y responsables de operaciones en operadores móviles de Asia-Pacífico, América del Norte y Europa. Estas conversaciones pusieron a prueba las bandas de precios de los servicios, el ritmo de despliegue y las tasas de migración esperadas hacia núcleos independientes, cubriendo las lagunas dejadas por las estadísticas públicas y fundamentando los supuestos del modelo.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos públicos de organismos como la Unión Internacional de Telecomunicaciones, los repositorios de versiones de 3GPP, GSMA Intelligence y los reguladores regionales de telecomunicaciones, que mapean los lanzamientos de redes independientes con licencia, las asignaciones de espectro y la adopción de suscriptores. Asociaciones comerciales como 5G Americas y la Alianza de Redes Móviles de Nueva Generación proporcionaron recuentos de despliegues y orientación sobre la adopción nativa en la nube. Los informes anuales 10-K de las empresas, los informes trimestrales y las presentaciones para inversores nos ayudaron a anclar las divisiones de ingresos de los proveedores para el software y los servicios de núcleo, mientras que los comunicados de prensa sobre hitos de redes independientes proporcionaron indicios de temporización. Algunas bases de datos de pago, D&B Hoovers para los datos financieros de los proveedores y Dow Jones Factiva para las noticias sobre acuerdos, aportaron validación adicional. Esta lista es ilustrativa; muchas otras fuentes secundarias informaron las verificaciones y aclaraciones de datos.

La investigación documental también analizó los informes de envíos de importación y exportación en Volza para estimar los flujos de hardware NFV y revisó las tendencias de patentes de Questel para evaluar la intensidad de la innovación en las funciones de control de políticas y exposición de red, garantizando que los supuestos de volumen en nuestro modelo se mantuvieran realistas.

Dimensionamiento del Mercado y Pronóstico

El modelado descendente comienza con los recuentos de redes independientes activas y anunciadas, las bases de suscriptores y los ingresos medios del núcleo por suscriptor, produciendo un valor de mercado. Los resultados se contrastan mediante instantáneas ascendentes que consolidan los envíos de proveedores muestreados y los valores de contratos de integración, que luego se reconcilian. Las variables clave incluyen las adiciones de suscriptores 5G con licencia, los nodos de 5G privado empresarial, los precios medios de los servicios, los precios de venta medios del hardware NFV, los calendarios de subastas de espectro y las tasas de migración a la nube. Una regresión multivariante vincula estos impulsores al gasto anual, y el suavizado ARIMA ajusta la volatilidad a corto plazo. Cuando los datos de los proveedores eran parciales, las ratios de las divulgaciones completadas de los operadores cubrieron las lagunas antes de la agregación final.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa por dos capas de revisión por pares y detección de anomalías; las grandes desviaciones desencadenan un nuevo contacto con los entrevistados anteriores. Mordor actualiza el conjunto de datos cada año y emite actualizaciones intermedias si se producen cambios en la política de espectro, grandes movimientos de fusiones y adquisiciones o lanzamientos materiales de redes independientes. Un pase final de analistas se realiza justo antes de la publicación.

Por Qué la Línea de Base de Redes de Núcleo 5G de Mordor es Ampliamente Reconocida

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de componentes, bases de precios y cadencias de actualización. La variación se amplifica cuando algunos modelos cuentan solo las licencias de software mientras que otros agrupan servicios o núcleos de redes privadas.

Los principales factores de divergencia incluyen un alcance regional más estrecho, pronósticos de escenario único o tipos de cambio más antiguos utilizados por otros estudios, mientras que Mordor actualiza las tasas trimestralmente y vincula el alcance estrictamente a las funciones de núcleo definidas por 3GPP.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 5.250 millones de USD (2025) | ||

| 3.470 millones de USD (2025) | Consultora Global A | Excluye los núcleos de 5G privado empresarial y utiliza tipos de cambio de 2024 |

| 3.420 millones de USD (2025) | Editorial de Investigación B | Contabiliza solo las licencias de software, omite los servicios gestionados |

Estas comparaciones muestran cómo los insumos selectivos desplazan los totales, mientras que el alcance disciplinado de Mordor, el modelado de doble vía y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes de núcleo 5G?

El tamaño del mercado de redes de núcleo 5G es de 6.320 millones de USD en 2026 y está en camino de alcanzar los 16.050 millones de USD en 2031.

¿Qué región lidera el mercado de redes de núcleo 5G actualmente?

Asia Pacífico tiene una participación de ingresos del 39,15% gracias a los despliegues de red independiente a gran escala en China e India.

¿Por qué la función de exposición de red crece tan rápidamente?

Los operadores ven la NEF como la puerta de entrada para cobrar a los desarrolladores externos por llamada de API, impulsando una CAGR del 33,6% hasta 2031.

¿Con qué rapidez se expande el segmento de servicios?

Se espera que los servicios crezcan a una CAGR del 26,58% a medida que las operadoras externalizan la integración, la automatización y la gestión del ciclo de vida.

¿Qué papel desempeñan los hiperescaladores en el despliegue del núcleo 5G?

Las plataformas de nube pública, como la oferta de Ericsson y Google Cloud, permiten a las operadoras desplegar núcleos de nivel de operadora en minutos preservando la fiabilidad de las telecomunicaciones.

¿Los objetivos de eficiencia energética influyen en las decisiones de compra?

Sí, los ensayos de optimización impulsados por inteligencia artificial, como el recorte del 33% en la potencia de radio de Vodafone UK, demuestran que los indicadores clave de rendimiento de sostenibilidad son ahora un factor decisivo en la selección de proveedores.

Última actualización de la página el: