Tamaño y Cuota del Mercado de Servicios de Citas en Línea de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

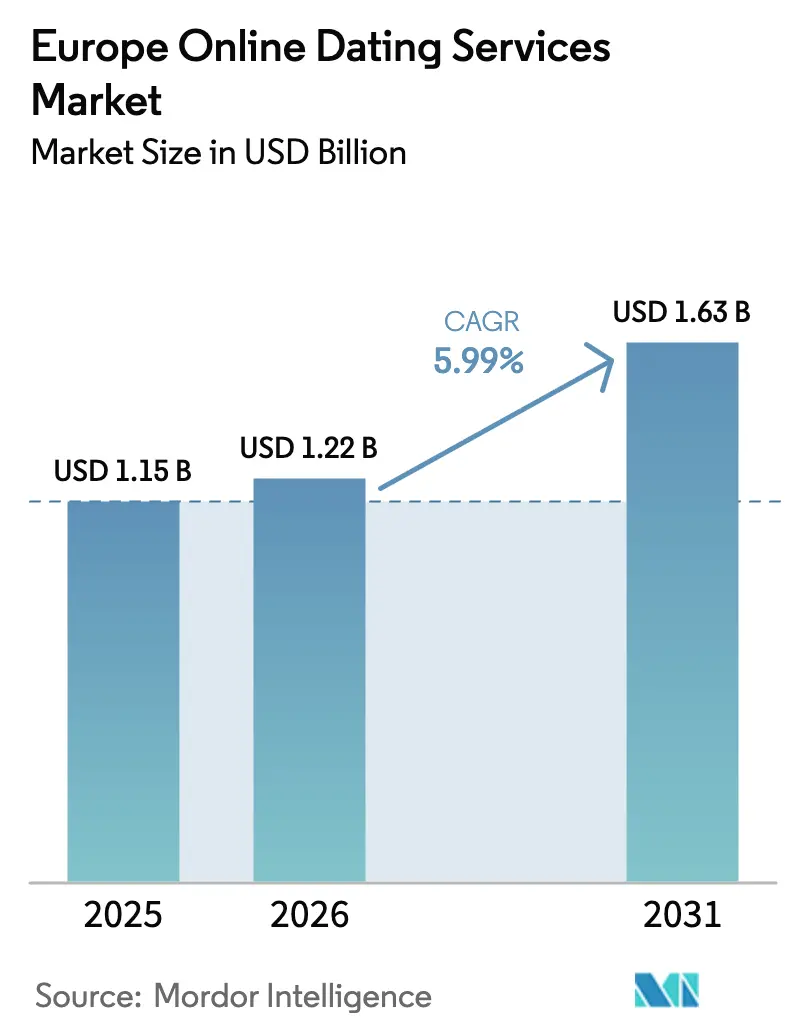

| Tamaño del mercado en el año base (2025) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Citas en Línea de Europa por Mordor Intelligence

El tamaño del mercado de servicios de citas en línea de Europa fue valorado en USD 1.150 millones en 2025 y se estima que crecerá desde USD 1.220 millones en 2026 hasta alcanzar USD 1.630 millones en 2031, a una CAGR del 5,99% durante el período de previsión (2026-2031). Este aumento mensurable en valor señala un giro estructural en la forma en que los europeos forman relaciones, ya que normas de privacidad de datos más estrictas incrementan la confianza de los usuarios, el gasto en niveles premium y el compromiso a largo plazo. El Reglamento General de Protección de Datos ha exigido flujos de consentimiento más rigurosos, aunque la narrativa de mayor cumplimiento ha mejorado la credibilidad de las marcas entre los millennials y los usuarios de la Generación Z con conciencia sobre la privacidad, quienes ahora representan la mayor parte de los suscriptores de pago. Los ingresos de Match Group en el tercer trimestre de 2024 alcanzaron USD 895 millones, con Hinge creciendo un 36% interanual hasta USD 145 millones, lo que confirma que el posicionamiento orientado a la intención de relación convierte mejor que los modelos casuales. Bumble Inc. registró USD 275 millones en el mismo trimestre, aunque su caída del 7% en usuarios de pago hasta 4 millones revela fatiga de suscripción en los saturados mercados de Europa Occidental.

Conclusiones Clave del Informe

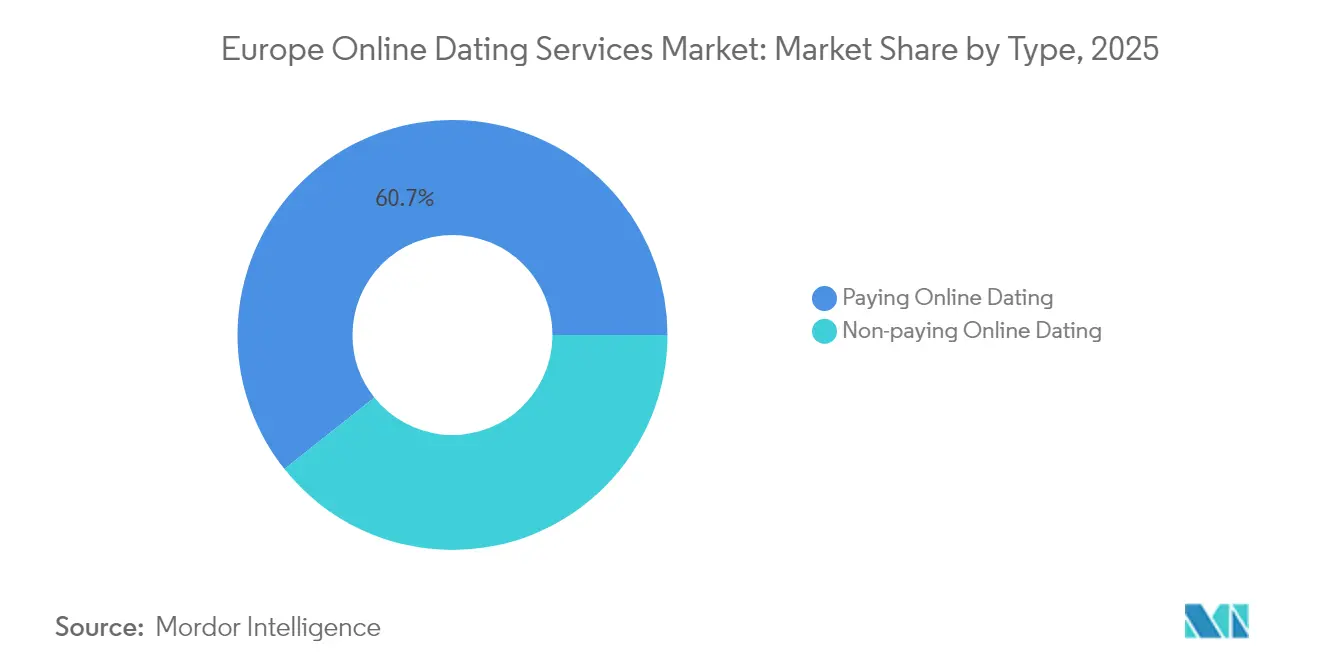

- Por tipo, las citas en línea con pago representaron el 60,72% de la cuota del mercado de servicios de citas en línea de Europa en 2025 y se prevé que registren una CAGR del 7,72% hasta 2031.

- Por plataforma de dispositivo, las aplicaciones móviles concentraron el 71,15% del tamaño del mercado de servicios de citas en línea de Europa en 2025 y se proyecta que se expandan a una CAGR del 7,88%.

- Por grupo de edad, el segmento de 18-24 años registró la CAGR más rápida del 8,64% hasta 2031, mientras que la cohorte de 25-34 años retuvo el 39,35% del tamaño del mercado de servicios de citas en línea de Europa en 2025.

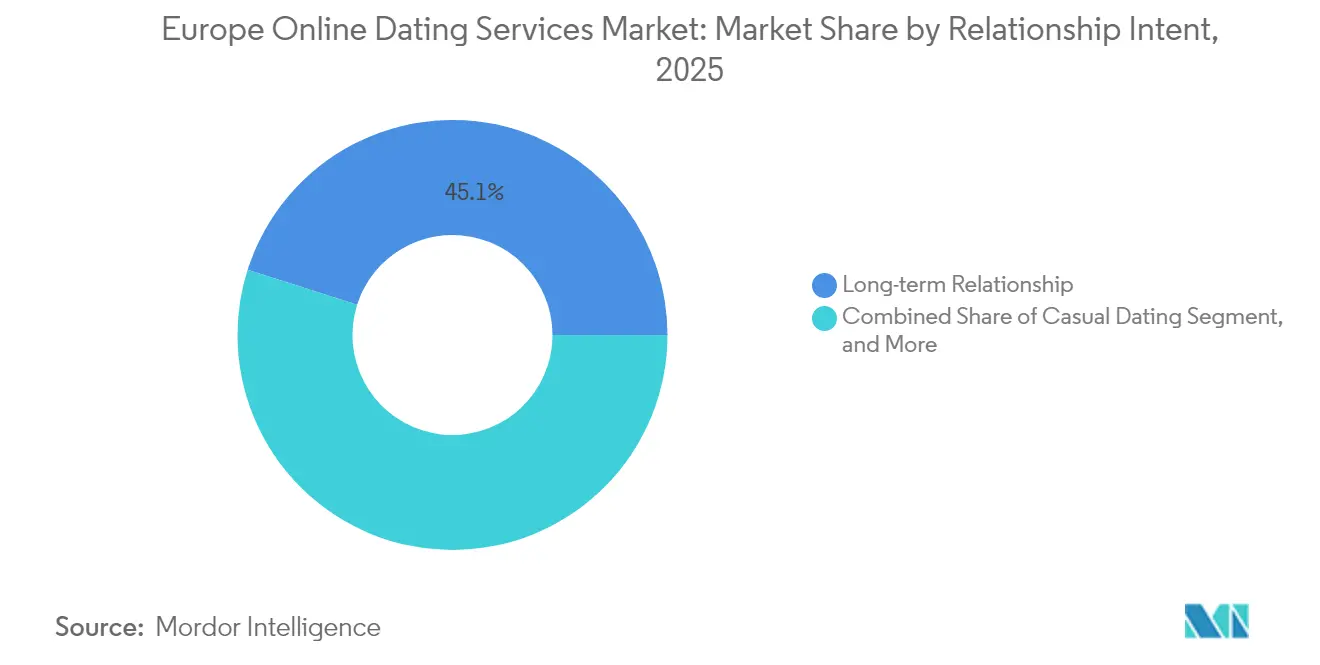

- Por intención de relación, se proyecta que las citas casuales avancen a una CAGR del 8,35% hasta 2031; sin embargo, quienes buscan relaciones a largo plazo siguen siendo el segmento más grande, con una cuota del 45,10% en 2025.

- Por geografía, el Reino Unido representó el 29,95% de los ingresos en 2025, mientras que Italia tiene previsto crecer a una CAGR del 10,25% hasta 2031.

- Match Group y Bumble Inc. controlaron conjuntamente aproximadamente el 60% de los ingresos europeos de 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Citas en Línea de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Millennials y usuarios de la Generación Z que adoptan la socialización digital como prioridad | +1.4% | Reino Unido, Alemania, Francia, Italia, España (centros urbanos) | Mediano plazo (2-4 años) |

| Creciente penetración de teléfonos inteligentes y datos más económicos | +1.1% | Toda Europa, con mayor fortaleza en Italia, España y Europa del Este | Corto plazo (≤ 2 años) |

| Normalización de las citas en línea como norma social | +0.9% | Reino Unido, países nórdicos, Alemania, Francia; en expansión hacia Europa del Sur y del Este | Largo plazo (≥ 4 años) |

| Integración de videocitas y transmisión en vivo | +0.8% | Reino Unido, Francia, Alemania, países nórdicos; pilotos en Italia y España | Mediano plazo (2-4 años) |

| Algoritmos de compatibilidad impulsados por IA que potencian el compromiso | +1.2% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Aplicaciones de nicho que atienden a comunidades específicas | +0.7% | Reino Unido, Alemania, Francia, países nórdicos; en auge en Italia y España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Usuarios Millennials y de la Generación Z que Buscan la Socialización Digital como Prioridad

Las cohortes de millennials y de la Generación Z tratan las aplicaciones de citas como infraestructura social primaria, no como experiencias complementarias. Eurostat reportó un uso diario de internet del 97% entre los jóvenes de 16 a 29 años en 2024, con un 83% de ellos utilizando activamente las redes sociales.[1]Eurostat, "Estadísticas sobre Economía y Sociedad Digital," EC.EUROPA.EU Ofcom encontró que el 18% de los usuarios del Reino Unido con edades entre 18-24 años y el 17% de los usuarios con edades entre 25-34 años visitaron servicios de citas en mayo de 2024.[2]Ofcom, "Nación en Línea 2024," OFCOM.ORG.UK El salto de ingresos del 36% de Hinge hasta USD 145 millones en el tercer trimestre de 2024 demuestra cómo el diseño orientado a las citas intencionales resuena con esta audiencia. El retraso en el matrimonio —con la edad media del primer matrimonio ahora por encima de los 30 años en Alemania, Francia y el Reino Unido— amplía las ventanas de monetización. HER alcanzó 15 millones de usuarios, el 60% de los cuales se encuentra en el tramo de 18-24 años, lo que subraya el volumen impulsado por los jóvenes y la profundidad del compromiso.

Algoritmos de Compatibilidad Impulsados por IA que Potencian el Compromiso de los Usuarios

La inteligencia artificial se ha trasladado al frente de la diferenciación de productos, orientando las predicciones de compatibilidad, los estímulos conversacionales y los flujos de incorporación personalizados. El "Matchmaker" de IA de Match Group sugiere ajustes en el perfil, mientras que el coach de chat de Bumble ofrece asesoramiento sobre el tono en tiempo real. La implementación de verificación de identidad de Tinder, que utiliza comprobaciones de vivacidad basadas en IA, incrementó las coincidencias un 67% para los usuarios verificados en el Reino Unido y otros mercados en 2024. La decisión Schrems limita la agregación indefinida de datos, presionando a las plataformas hacia el aprendizaje federado y la inferencia en el dispositivo para mantenerse dentro de los límites del Reglamento General de Protección de Datos. Los operadores consolidados con capital para reentrenar modelos disfrutan de una ventaja de ejecución sobre los competidores más pequeños.

Integración de Videocitas y Funciones de Transmisión en Vivo tras la Pandemia

La conversación en vídeo ha persistido más allá de los confinamientos, reduciendo el abandono de conversaciones y generando confianza. LOVOO desplegó el vídeo en directo en Francia y Suiza, eharmony lanzó la programación de videocitas de 10 minutos en toda Europa, y Dating.com Group pilotó las citas de realidad virtual en Alemania. Aproximadamente el 40% de los usuarios probó las videocitas durante la pandemia y el 25% continúa utilizándolas, lo que valida las inversiones en infraestructura. La verificación por vídeo también eleva las barreras contra el fraude, como se observa en el Detector de Engaños de Bumble, que bloqueó el 95% de los perfiles falsos y redujo las quejas por spam un 45% en su primer año.

Las Aplicaciones de Citas de Nicho Dirigidas a Comunidades Específicas Impulsan la Monetización

La microsegmentación reduce los costes de adquisición y desbloquea precios premium. Los 14,7 millones de usuarios activos mensuales de Grindr y sus niveles de suscripción cercanos a USD 40 al mes confirman una monetización escalable en los espacios LGBTQ+. La rentabilidad de Feeld con 1,5 millones de usuarios activos pone de relieve la demanda sostenida de servicios de emparejamiento poliamoroso. Archer de Match Group, una marca enfocada en el colectivo gay, acumuló 1,5 millones de descargas en su año de debut y contribuyó a un crecimiento de ingresos de cartera del 25%, superando la expansión más modesta de Tinder.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de preocupaciones sobre la privacidad de datos y las brechas de seguridad | -0.8% | Alemania, Francia, Países Bajos; relevancia paneuropea | Corto plazo (≤ 2 años) |

| Proliferación de perfiles falsos y suplantación de identidad | -0.6% | Reino Unido, Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Saturación de los mercados urbanos que eleva los costes de adquisición de usuarios | -0.5% | Londres, París, Berlín, Ámsterdam, Estocolmo, Copenhague | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre el uso algorítmico de datos | -0.7% | Aplicación en toda la UE liderada por Irlanda, Italia y los Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Preocupaciones sobre la Privacidad de Datos y las Brechas de Seguridad

Noruega ratificó una multa de NOK 65 millones (USD 6,43 millones) sobre Grindr en 2024 por compartir datos de ubicación y orientación sexual sin consentimiento. El regulador de Italia multó a Nirvam con EUR 200.000 (USD 232.910) en febrero de 2024 por el tratamiento ilícito de 1 millón de perfiles. La opinión del Comité Europeo de Protección de Datos de octubre de 2024 declaró los modelos de «consentimiento o pago» incompatibles con el Reglamento General de Protección de Datos. Un estudio de la Universidad Católica de Lovaina encontró que 15 aplicaciones populares filtraron datos sensibles en 2024, seis de ellas revelando la ubicación precisa. Estas medidas presionan a las plataformas hacia ingresos exclusivos por suscripción y una minimización más estricta de los datos.

Proliferación de Perfiles Falsos e Incidentes de Suplantación de Identidad

Las víctimas del Reino Unido perdieron un promedio de GBP 6.937 (USD 9.253,96) por estafa romántica en 2024.[3] UK Action Fraud, "Pérdidas por Estafas Románticas 2024," ACTIONFRAUD.POLICE.UK La verificación de pasaporte e identidad de Tinder incrementó las coincidencias un 67% para los usuarios verificados, lo que ilustra el apetito de los usuarios por la autenticidad. El Detector de Engaños de Bumble bloqueó el 95% de las cuentas falsas. Sin embargo, la tecnología de falsificación profunda continúa reduciendo los costes para los defraudadores, y los mercados con menor alfabetización digital siguen siendo vulnerables, lo que perpetúa los desafíos de confianza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Niveles Premium Capturan la Mayor Parte de los Ingresos

Los servicios de pago representaron el 60,72% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 7,72%, impulsados por la compatibilidad con IA, las videollamadas y la visibilidad prioritaria incluidas en las suscripciones. El tamaño del mercado de servicios de citas en línea de Europa atribuible a los niveles de pago está destinado a superar el crecimiento del modelo freemium hasta 2031. Match retuvo 10 millones de usuarios de pago de Tinder, mientras que la base de pago de Hinge aumentó un 38% hasta 1,9 millones en el tercer trimestre de 2024. Bumble contó con 4 millones de usuarios de pago, aunque el número total descendió un 7%. Las subidas de precios llevaron a Tinder Platinum a alcanzar GBP 32,99 (USD 41) al mes.

Los niveles sin pago mantuvieron una cuota del 39,28%, pero se enfrentan a normas publicitarias más estrictas. El mercado de servicios de citas en línea de Europa observa el debate sobre el modelo de «consentimiento o pago»; si los reguladores prohíben los anuncios intensivos en datos, los niveles gratuitos se reducirán a swipes básicos, empujando a los usuarios hacia las suscripciones. Actualmente, entre el 3% y el 5% de los usuarios gratuitos se convierten en usuarios de pago, aunque estos generan hasta el 90% de los ingresos de la plataforma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Dispositivo: El Predominio Móvil Reforzado por el 5G y la Innovación en Aplicaciones

Las aplicaciones móviles captaron el 71,15% de los ingresos de 2025 y registrarán una CAGR del 7,88% a medida que el 5G se extienda y se profundice el compromiso mediante notificaciones push. El mercado de servicios de citas en línea de Europa depende del descubrimiento de ubicación en dispositivos móviles, el contenido habilitado por cámara y la facturación dentro de la aplicación, ventajas que el escritorio no puede igualar. Bumble reportó USD 221 millones en ingresos móviles frente a modestos totales en la web.

El escritorio y la web mantuvieron una cuota del 28,85%, preferidos por los usuarios de mayor edad que completan cuestionarios extensos en pantallas más grandes. El diseño web adaptable y las aplicaciones web progresivas ayudan a las marcas con mayor presencia en escritorio a evitar las comisiones del 30% de las tiendas de aplicaciones. La paridad regulatoria bajo la Ley de Servicios Digitales elimina las ventajas históricas de cumplimiento para los operadores exclusivamente en web, manteniendo ambas plataformas en juego.

Por Grupo de Edad: Las Cohortes Jóvenes se Aceleran Mientras el Segmento Central se Estabiliza

Los usuarios de entre 18 y 24 años crecen a una CAGR del 8,64% hasta 2031 a medida que la Generación Z adopta las citas a través de aplicaciones desde una edad temprana. El 60% de los 15 millones de usuarios de HER se encuentra en este tramo. Sin embargo, el gasto se queda rezagado respecto a las cohortes de mayor edad, lo que lleva a las plataformas a perfeccionar los embudos freemium.

La cohorte de 25-34 años representó el 39,35% de los ingresos de 2025 y sigue siendo el segmento central de pago del mercado de servicios de citas en línea de Europa gracias a unos ingresos más elevados y una mayor urgencia por encontrar pareja. Los ingresos de Hinge de USD 145 millones en el tercer trimestre de 2024 subrayan el poder de monetización de este grupo demográfico. Los grupos de mayor edad exhiben un mayor ingreso medio por usuario, pero un crecimiento más lento.

Por Intención de Relación: Los Buscadores de Relaciones a Largo Plazo Dominan los Ingresos a Pesar del Crecimiento de las Citas Casuales

Los buscadores de relaciones a largo plazo representaron el 45,10% de los ingresos de 2025. El lema de Hinge «Diseñada para ser Eliminada» y la programación de videocitas de eharmony atienden a estos usuarios, quienes aceptan tarifas de suscripción entre un 20% y un 30% más elevadas y presentan una menor tasa de abandono.

Las citas casuales avanzan a una CAGR del 8,35%, impulsadas por los profesionales urbanos y los grupos demográficos más jóvenes. El crecimiento de ingresos del 10% de Badoo hasta USD 54 millones y la herramienta «Right Now» de encuentros instantáneos de Grindr muestran la demanda continua. Las plataformas deben equilibrar a los usuarios de alto valor que buscan relaciones a largo plazo con los usuarios casuales orientados al volumen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Orientación Sexual: Las Plataformas LGBTQ+ Superan el Crecimiento de las Plataformas Heterosexuales

Las plataformas heterosexuales mantuvieron una cuota del 67,20% en 2025, aunque el crecimiento se modera a medida que aumentan los costes de adquisición. Los 10 millones de usuarios de pago de Tinder siguen siendo una base formidable, pero se expanden más lentamente que los rivales de nicho.

Se proyecta que las plataformas LGBTQ+ crezcan a una CAGR del 8,03%. Los 14,7 millones de usuarios activos mensuales de Grindr y su valoración de USD 2.000 millones, junto con los 15 millones de usuarios de HER, ilustran una sólida monetización comunitaria. Archer de Match, enfocado en el colectivo gay, debutó con 1,5 millones de descargas, lo que demuestra que los operadores consolidados se cubren con entradas en nichos de mercado.

Análisis Geográfico

El Reino Unido concentró el 29,95% de los ingresos de 2025, sustentado por una elevada penetración de teléfonos inteligentes y la aceptación cultural de las citas a través de aplicaciones. Ofcom contabilizó 4,9 millones de visitantes adultos a los servicios de citas en mayo de 2024. La verificación de identidad de Tinder contribuyó a incrementar las coincidencias verificadas en un 67%, lo cual resulta valioso en un mercado donde las pérdidas por estafas románticas promedian USD 8.700 por caso. Los desequilibrios de género —65% hombres frente a 35% mujeres— en muchas aplicaciones impulsan la limitación algorítmica y los impulsos de pago para la visibilidad.

Italia es la geografía de más rápido crecimiento con una CAGR del 10,25% hasta 2031, gracias a su demografía joven y la mayor edad de matrimonio. El escrutinio regulatorio está aumentando, pero sigue siendo más moderado que en Alemania o los Países Bajos, lo que permite despliegues de funciones más agresivos como la expansión del vídeo en directo de LOVOO.

Alemania, Francia y España forman un clúster maduro que lucha con el debate sobre el modelo de «consentimiento o pago». Los modelos financiados por publicidad corren el riesgo de erosión, lo que impulsa transiciones hacia las suscripciones y tecnologías experimentales, como las citas de realidad virtual de Dating.com Group en Alemania.

Rusia sigue siendo un mercado fragmentado. Los actores domésticos Mamba y Teamo.ru dominan tras las normas de localización de datos que marginaron a las aplicaciones occidentales. Los países nórdicos cuentan con una penetración de internet del 95% y una adopción temprana de las videocitas; no obstante, la saturación en Estocolmo y Copenhague está inflando los costes de adquisición, lo que favorece a los operadores consolidados con múltiples marcas como Happn.

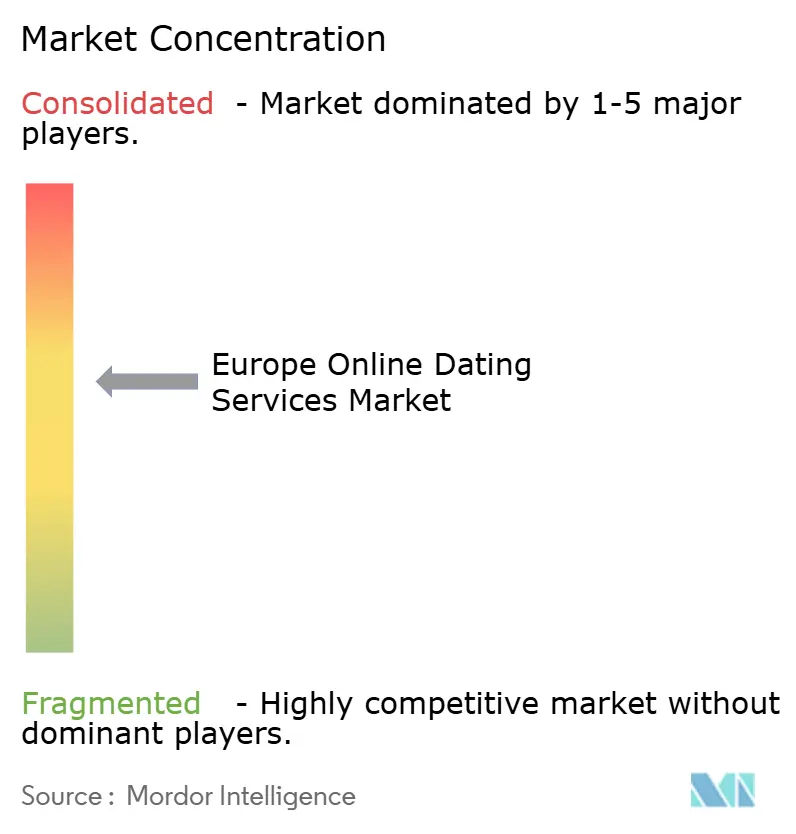

Panorama Competitivo

Match Group y Bumble Inc. controlan aproximadamente el 60% de los ingresos europeos, lo que otorga al mercado de servicios de citas en línea de Europa un perfil moderadamente concentrado. La combinación de Match en el tercer trimestre de 2024 —USD 503 millones de Tinder, USD 145 millones de Hinge y USD 204 millones de marcas consolidadas— muestra un aislamiento frente a la volatilidad de una sola aplicación. El trimestre de USD 275 millones de Bumble pone de relieve la marca de prioridad femenina, aunque una caída del 7% en usuarios de pago expone los límites de precios.

Los líderes de nicho crecen más rápido. Los 14,7 millones de usuarios activos mensuales de Grindr validan la economía de la escala LGBTQ+, mientras que la rentabilidad de Feeld demuestra la viabilidad de la microsegmentación. Las herramientas de seguridad basadas en IA crean una barrera tecnológica: el Detector de Engaños de Bumble bloquea el 95% de los perfiles falsos, mientras que la verificación de Tinder incrementa las tasas de coincidencia en un 67%. Los nuevos participantes más pequeños tienen dificultades para financiar una I+D comparable, lo que amplía la brecha competitiva.

Las oportunidades de espacio en blanco residen en la verificación de edad sin fricciones bajo la Ley de Servicios Digitales y en la compatibilidad basada en aprendizaje federado que cumple con las restricciones de Schrems. El modelo de una coincidencia por día de Once Dating y el enfoque comunitario de Archer muestran a los operadores consolidados cubriendo sus posiciones frente a la fatiga del deslizamiento y los insurgentes de nicho. En general, la innovación pivota sobre la personalización mediante IA, la infraestructura de vídeo y la amplitud de la cartera.

Líderes de la Industria de Servicios de Citas en Línea de Europa

Match Group Inc.

Bumble Inc.

Badoo Ltd

FTW and Co (happn)

Meetic SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Match Group extendió su función de IA «Matchmaker» por toda Europa, utilizando inferencia en el dispositivo para cumplir con los límites del Reglamento General de Protección de Datos.

- Febrero de 2025: eharmony introdujo la programación de videocitas en todo el continente, añadiendo llamadas de 10 minutos para agilizar las verificaciones de compatibilidad.

- Enero de 2025: Bumble lanzó «Opening Moves» en toda Europa, permitiendo a las mujeres preestablecer iniciadores de conversación a los que los hombres deben responder.

- Enero de 2025: Grindr lanzó «Roam», que permite la navegación flexible por ubicación para monetizar el descubrimiento orientado a los viajes.

Alcance del Informe del Mercado de Servicios de Citas en Línea de Europa

Las citas en línea son un sistema que permite a los usuarios conectarse a través de canales digitales, presentarse y descubrir posibles parejas, típicamente para fomentar conexiones más profundas. La creciente penetración de internet, especialmente en las principales economías en desarrollo de la región, así como la rápida integración de la tecnología, que ha aumentado el uso de los teléfonos inteligentes, son los principales factores que sustentan el crecimiento del mercado de los servicios de citas en línea.

El Informe del Mercado de Servicios de Citas en Línea de Europa está segmentado por Tipo (Citas en Línea sin Pago, Citas en Línea con Pago), Plataforma de Dispositivo (Aplicaciones Móviles, Plataformas de Escritorio y Web), Grupo de Edad (18-24 Años, 25-34 Años, 35-44 Años, 45 Años y Más), Intención de Relación (Citas Casuales, Relación a Largo Plazo, Emparejamiento por Interés de Nicho), Orientación Sexual (Plataformas Heterosexuales, Plataformas LGBTQ+) y Geografía (Alemania, Reino Unido, Francia, España, Italia, Rusia, países nórdicos, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Citas en Línea sin Pago |

| Citas en Línea con Pago |

| Aplicaciones Móviles |

| Plataformas de Escritorio y Web |

| 18-24 Años |

| 25-34 Años |

| 35-44 Años |

| 45 Años y Más |

| Citas Casuales |

| Relación a Largo Plazo |

| Emparejamiento por Interés de Nicho |

| Plataformas Heterosexuales |

| Plataformas LGBTQ+ |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Países Bajos |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) |

| Resto de Europa |

| Por Tipo | Citas en Línea sin Pago |

| Citas en Línea con Pago | |

| Por Plataforma de Dispositivo | Aplicaciones Móviles |

| Plataformas de Escritorio y Web | |

| Por Grupo de Edad | 18-24 Años |

| 25-34 Años | |

| 35-44 Años | |

| 45 Años y Más | |

| Por Intención de Relación | Citas Casuales |

| Relación a Largo Plazo | |

| Emparejamiento por Interés de Nicho | |

| Por Orientación Sexual | Plataformas Heterosexuales |

| Plataformas LGBTQ+ | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de citas en línea de Europa en 2026?

El mercado está valorado en USD 1.220 millones en 2026 y se proyecta que alcance USD 1.630 millones en 2031.

¿Qué CAGR se espera para el sector de citas en línea de Europa hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,99% entre 2026 y 2031.

¿Qué segmento concentra la mayor cuota de los ingresos de aplicaciones de citas?

Las citas en línea con pago representaron el 60,72% de los ingresos de 2025 y se expanden más rápido que las opciones gratuitas.

¿Qué grupo de edad crece más rápidamente en las plataformas de citas?

Los usuarios de entre 18 y 24 años crecen a una CAGR del 8,64%, impulsados por el estilo de vida digital como prioridad de la Generación Z.

¿Qué papel desempeñan las regulaciones de privacidad en el crecimiento del mercado?

Los requisitos de consentimiento derivados del Reglamento General de Protección de Datos incrementan los costes de cumplimiento, pero también refuerzan la confianza de los usuarios, lo que apoya el crecimiento de los niveles premium incluso cuando los modelos financiados por publicidad se reducen.

¿Qué país se prevé que sea el mercado europeo de más rápido crecimiento?

Se proyecta que Italia registre una CAGR del 10,25% hasta 2031, favorecida por una demografía más joven y las tendencias de matrimonio tardío.

Última actualización de la página el: