Tamaño y Participación del Mercado de Componentes Electrónicos Pasivos en Aeroespacial y Defensa en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

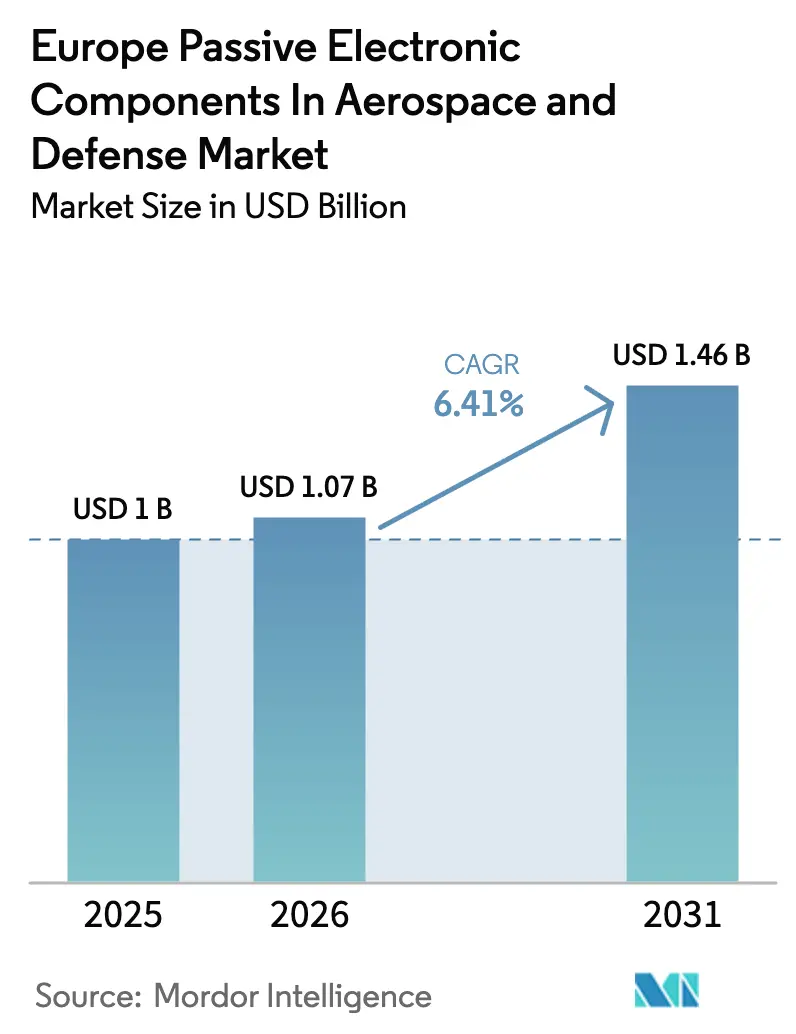

| Tamaño del mercado en el año base (2025) | 1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

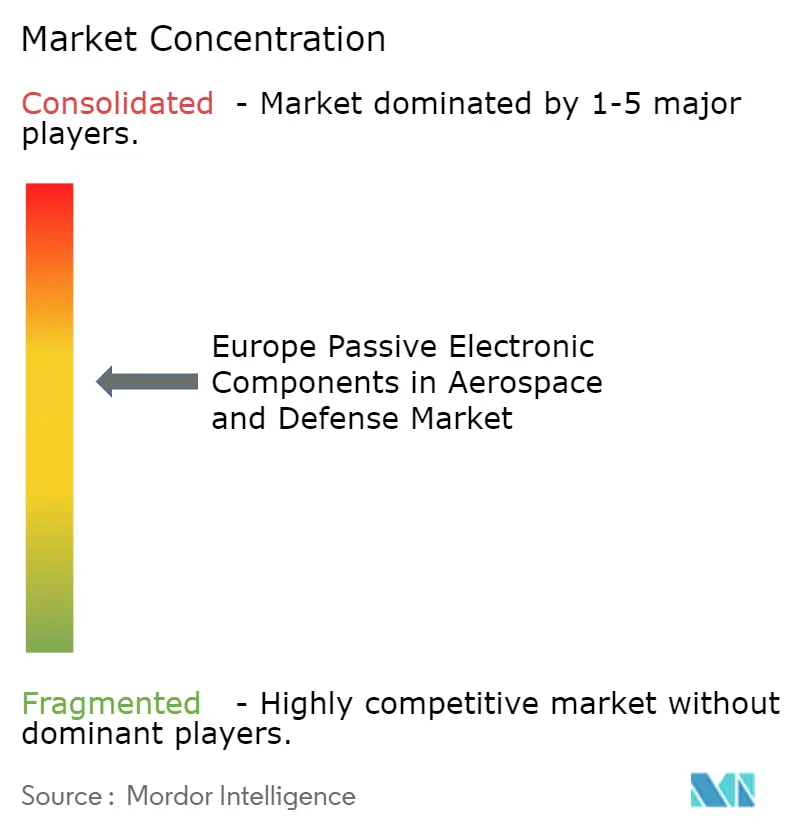

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Electrónicos Pasivos en Aeroespacial y Defensa en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa se expanda de USD 1,07 mil millones en 2026 a USD 1,46 mil millones en 2031, registrando una CAGR del 6,41% durante 2026-2031. Las arquitecturas de distribución de energía en aeronaves electrificadas, las prioridades soberanas en electrónica de defensa y el despliegue acelerado de sistemas antidrón están convergiendo para elevar tanto la demanda unitaria como el valor promedio de contenido por plataforma. Los ciclos de calificación de productos siguen siendo prolongados; sin embargo, las recientes rondas de financiación de la Unión Europea han reducido el tiempo de comercialización de condensadores de alta temperatura y filtros de RF de baja pérdida, acortando los períodos históricos de diseño hasta en 20 meses. Al mismo tiempo, las cláusulas de compensación y localización incorporadas en las principales adquisiciones de células de aeronaves y misiles están canalizando las compras hacia proveedores que operan activos de fabricación o ensamblaje final dentro del bloque, creando tanto barreras de entrada como poder de fijación de precios para los proveedores conformes. Por último, la adquisición sostenida de pequeños satélites y vehículos aéreos no tripulados tácticos está ampliando la base direccionable más allá de los programas tradicionales de cazas, transportes y aeronaves de ala rotatoria, suavizando la volatilidad de los pedidos y apoyando un impulso de crecimiento de dígito medio.

Conclusiones Clave del Informe

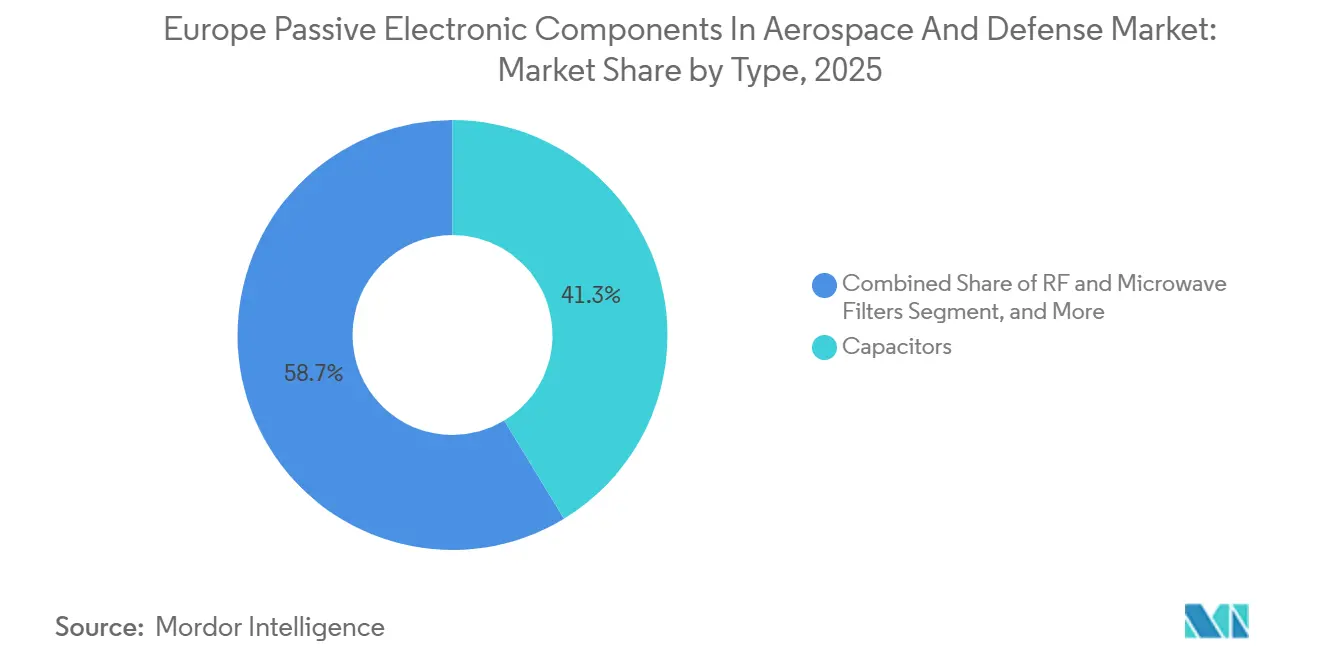

- Por tipo, los condensadores representaron el 41,32% de la participación del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa en 2025, mientras que se prevé que los filtros de RF y microondas se expandan a una CAGR del 7,11% hasta 2031.

- Por material, los sustratos cerámicos representaron el 36,91% del tamaño del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa en 2025 y se proyecta que avancen a una CAGR del 6,97% durante 2026-2031.

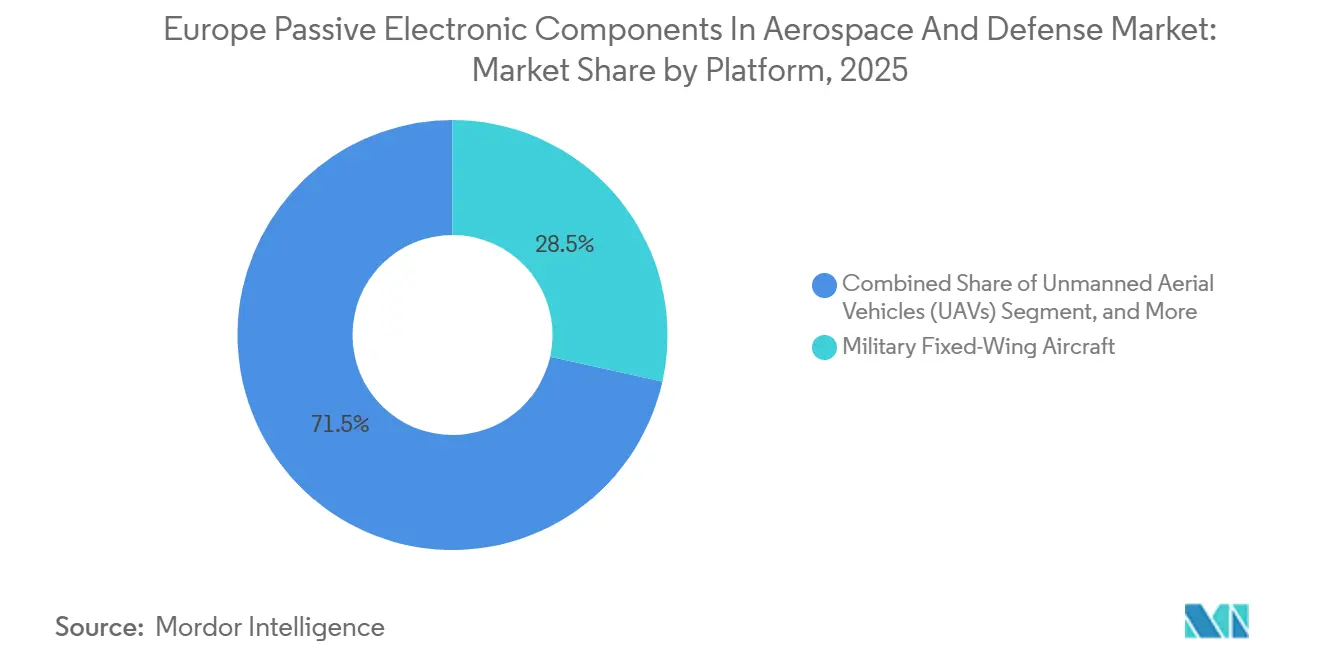

- Por plataforma, las aeronaves militares de ala fija mantuvieron una participación de ingresos del 28,47% en 2025, mientras que los vehículos aéreos no tripulados están preparados para registrar el mayor crecimiento a una CAGR del 6,88% hasta 2031.

- Por usuario final, las líneas de producción OEM representaron el 52,18% del valor total en 2025 y están configuradas para expandirse a una CAGR del 7,23%, superando a los canales de mantenimiento, reparación y revisión.

- Por geografía, Alemania lideró con una participación del 23,73% en 2025, aunque se proyecta que España registre la expansión más rápida a una CAGR del 6,91% hasta 2031 a medida que aumenta la producción del A400M.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Componentes Electrónicos Pasivos en Aeroespacial y Defensa en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los programas europeos de modernización de electrónica de defensa | +1.20% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Pico de demanda derivado del desarrollo de pequeños satélites y servicios de lanzamiento en el Reino Unido, Francia y Alemania | +1.00% | Reino Unido, Francia, Alemania | Mediano plazo (2-4 años) |

| Arquitecturas de aeronaves más eléctricas que impulsan componentes pasivos de alta temperatura | +1.50% | En toda Europa, concentrado en Francia, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| I+D en energía GaN respaldado por la UE que cataliza la integración de componentes pasivos avanzados | +0.90% | En toda Europa, liderado por Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Mandatos de compensación y localización que favorecen a los proveedores regionales de componentes pasivos | +0.70% | Francia, Alemania, Italia, España, Polonia | Corto plazo (≤ 2 años) |

| Rápido despliegue antidrón y de municiones de precisión tras el conflicto en Ucrania | +0.80% | Alemania, Polonia, estados bálticos, países nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Programas Europeos de Modernización de Electrónica de Defensa

El gasto en defensa aumentó en todo el continente en 2025, ya que Alemania, Francia y el Reino Unido alcanzaron o superaron el umbral de la OTAN del 2% del PIB. Los presupuestos de adquisición ahora destinan las actualizaciones de aviónica, radar y guerra electrónica como prioridades principales, acelerando la calificación de condensadores, resistencias y filtros certificados AS9100 adecuados para exposición prolongada a temperaturas extremas y radiación.[1]Comisión Europea, "Fondo Europeo de Defensa," defence-industry-space.ec.europa.eu Las cláusulas de contenido nacional que estipulan que al menos la mitad de los componentes electrónicos deben adquirirse dentro de la Unión Europea están orientando a los contratistas principales hacia proveedores regionales, acortando los ciclos de adjudicación de diseños y elevando el precio de venta promedio de los componentes pasivos de alta fiabilidad.

Pico de Demanda Derivado del Desarrollo de Pequeños Satélites y Servicios de Lanzamiento en el Reino Unido, Francia y Alemania

La cartera de pedidos de pequeños satélites comerciales e institucionales se disparó después de que OneWeb iniciara su constelación de segunda generación, mientras que Arianespace aseguró contratos de lanzamiento a largo plazo valorados en EUR 2.100 millones (USD 2.370 millones) en 2025.[2]Arianespace, "Contratos y Servicios de Lanzamiento de Arianespace," arianespace.com Cada nave espacial incorpora más de 12.000 condensadores cerámicos multicapa, 600 resistencias de precisión y decenas de inductores, impulsando la demanda anual de componentes muy por encima de los promedios históricos. Las subvenciones gubernamentales a las empresas emergentes de lanzamiento del sector NewSpace están amplificando la demanda de inductores y transformadores de fabricación europea que eluden las Regulaciones Internacionales de Tráfico de Armas de los Estados Unidos.

Arquitecturas de Aeronaves Más Eléctricas que Impulsan Componentes Pasivos de Alta Temperatura

Los transportes comerciales como el Airbus A320neo ahora distribuyen aproximadamente 1,5 MW de energía eléctrica, frente a casi cero hace una década, lo que obliga a los diseñadores a especificar condensadores de película y resistencias de película gruesa que permanezcan estables a temperaturas de hasta 200 °C.[3]IEEE Xplore, "Componentes Pasivos de Alta Temperatura para Aeronaves Más Eléctricas," ieeexplore.ieee.org Requisitos similares están apareciendo en demostradores híbrido-eléctricos financiados en el marco de la Empresa Común de Aviación Limpia, donde los inversores de carburo de silicio y nitruro de galio operan por encima de 600 V CC y requieren condensadores cerámicos con resistencia en serie equivalente de un solo dígito en miliohmios.

I+D en Energía GaN Respaldado por la UE que Cataliza la Integración de Componentes Pasivos Avanzados

Los consorcios de Horizonte Europa como ALL2GaN y GaN4AP recibieron colectivamente EUR 47 millones (USD 53 millones) durante 2024-2025 para madurar módulos de nitruro de galio de 650 V y 1.200 V. La alta capacidad de frecuencia de conmutación de los dispositivos GaN reduce el tamaño de los filtros e inductores hasta en un 60%, pero también endurece las especificaciones de corriente de rizado y pérdida dieléctrica para los condensadores de entrada y salida. El despliegue temprano en campo en arrancadores de unidades de potencia auxiliar de Airbus demostró eficiencias del inversor del 98,5%, validando el caso comercial para dieléctricos cerámicos y de película de baja pérdida.[4]Infineon Technologies, "Plataforma de Energía CoolGaN," infineon.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad geopolítica del suministro de tantalio y ferrita | -0.60% | En toda Europa, aguda en Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Carga de costes de los rediseños sin plomo conformes con REACH | -0.50% | En toda Europa, particularmente Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Capacidad limitada de fabricación de condensadores cerámicos en la UE que alarga los plazos de entrega | -0.40% | En toda Europa, concentrado en Alemania, República Checa | Corto plazo (≤ 2 años) |

| Integración de soluciones SiP que reduce el recuento de componentes pasivos discretos | -0.30% | En toda Europa, liderado por Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Geopolítica del Suministro de Tantalio y Ferrita

Las restricciones a la exportación introducidas por la República Democrática del Congo y Ruanda a principios de 2025 elevaron los precios al contado del tantalio en un 42% en nueve meses, comprimiendo los márgenes de los fabricantes de condensadores y desencadenando actividad de rediseño hacia opciones de aluminio polimérico donde fuera factible. Simultáneamente, la cuota de ferrita de China redujo la disponibilidad de polvo de ferrita europeo en un 18%, obligando a los proveedores de inductores a evaluar alternativas de hierro en polvo o núcleo de aire de mayor tamaño que ocupan más área de placa y disipan calor adicional.

Carga de Costes de los Rediseños sin Plomo Conformes con REACH

Aunque las plataformas aeroespaciales históricamente gozaron de exenciones de los mandatos sin plomo, la revisión de 2024 de la Agencia Europea de Sustancias y Mezclas Químicas recomendó eliminarlas gradualmente para 2030. El cambio a soldadura de estaño-plata-cobre eleva las temperaturas máximas de reflujo de 220 °C a 245 °C, degradando la estabilidad de la capacitancia hasta en un 8% en piezas cerámicas multicapa de clase II y requiriendo una nueva validación de choque térmico DO-160G. Los presupuestos de calificación que oscilan entre EUR 150.000 y EUR 300.000 (USD 169.000-338.000) por familia de componentes disuaden a las empresas más pequeñas y refuerzan la ventaja de incumbencia de los proveedores con laboratorios de fiabilidad internos existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Filtros de RF y Microondas Elevan la Trayectoria de Crecimiento

Los filtros de RF y microondas están en camino de registrar una CAGR del 7,11% hasta 2031, superando el promedio del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa a medida que proliferan los radares de matriz de exploración electrónica activa. El potencial alcista del segmento está anclado en los amplificadores de potencia de nitruro de galio que conmutan a frecuencias de varios megahercios y, por tanto, requieren filtrado de baja pérdida para mitigar la distorsión armónica. Los condensadores mantuvieron una participación dominante del 41,32% en 2025 gracias a su presencia ubicua en circuitos de desacoplo y alimentación de respaldo, aunque los volúmenes unitarios discretos se están estabilizando a medida que avanza la integración de sistemas en paquete.

Los inductores y transformadores mantienen roles indispensables en las fuentes de alimentación en modo conmutado para computadoras de control de vuelo, mientras que los dispositivos de nicho como varistores y termistores gestionan la supresión de transitorios y la compensación de temperatura. El radar Ground Master 200 de Thales emplea por sí solo más de 2.400 condensadores de RF de montaje superficial por cara de matriz, lo que subraya la intensidad de componentes inherente a las arquitecturas de matriz en fase. El tamaño del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa para filtros de RF se prevé que aumente a USD 0,27 mil millones en 2031, reflejando tanto la expansión de precios como de volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Los Sustratos Cerámicos Consolidan el Liderazgo

Los sustratos cerámicos mantuvieron una participación del 36,91% en 2025 y conservarán el liderazgo a medida que las formulaciones compatibles con nitruro de galio clasificadas por encima de 200 °C ganen adopción. Estos condensadores cerámicos multicapa ofrecen una resistencia en serie equivalente más baja que las alternativas de polímero o electrolítico de aluminio, lo que permite una reducción de masa del 40% en los módulos inversores para demostradores híbrido-eléctricos. El tantalio sigue siendo esencial para los circuitos de alimentación de respaldo de alta densidad, pero la intensa volatilidad de precios está orientando a los diseñadores hacia la tecnología de aluminio polimérico cuando el espacio en placa lo permite.

Los condensadores de película fabricados con dieléctricos de polipropileno o sulfuro de polifenileno sustentan los circuitos de amortiguación y enlace de CC dentro de los accionamientos de actuación y los transmisores de radar, mientras que los materiales de ferrita permiten inductores y transformadores en reguladores de conmutación por debajo de 10 MHz. Se proyecta que la participación del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa para materiales cerámicos se amplíe modestamente a medida que entre en funcionamiento capacidad adicional en Austria y la República Checa, reduciendo los plazos de entrega promedio a cerca de 16 semanas para 2027.

Por Plataforma: Los Vehículos Aéreos No Tripulados Superan a las Células de Aeronaves Heredadas

Se prevé que los vehículos aéreos no tripulados se expandan a una CAGR del 6,88%, reflejando la adquisición acelerada de defensa de drones de reconocimiento táctico, municiones de merodeo y sistemas no tripulados de ala rotatoria tras el conflicto en Ucrania, que reformuló los requisitos de inteligencia en el campo de batalla. Cada célula de aeronave de media altitud y larga resistencia contiene aproximadamente 5.000 condensadores cerámicos multicapa, 1.400 resistencias y 300 inductores distribuidos en subsistemas de control de vuelo, navegación y enlace de datos seguro.

Las aeronaves militares de ala fija mantuvieron una participación considerable del 28,47% en 2025, ya que la aviónica del Eurofighter Typhoon y el Dassault Rafale entró en fases importantes de modernización, incorporando más de 10.000 componentes pasivos por aeronave. Las aeronaves de ala rotatoria y los transportes comerciales contribuyen con una demanda estable, mientras que el nicho de misiles y municiones de precisión, aunque menor en valor absoluto, exige precios premium porque los componentes deben soportar aceleraciones de lanzamiento de hasta 15.000 g y choques térmicos extremos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Líneas de Producción OEM Impulsan el Volumen

Las líneas de producción OEM captaron el 52,18% de los ingresos en 2025 y seguirán siendo el mayor canal porque el ensamblaje inicial incorpora la mayoría de los componentes pasivos. Las unidades reemplazables en línea pedidas por Airbus, Leonardo, Dassault y Saab a menudo fijan los números de pieza durante más de 20 años, garantizando la estabilidad del volumen pero imponiendo un riguroso cumplimiento de AS9100 e IATF 16949. La demanda de mantenimiento, reparación y revisión se mantiene estable para flotas envejecidas como el Tornado, aunque su CAGR está limitada al 5,1% a medida que los presupuestos europeos pivotan hacia programas de nueva construcción.

Los requisitos de compensación refuerzan aún más la demanda centrada en OEM: el contrato de aviónica FA-50 de Polonia obliga a un contenido del 50% de la Unión Europea, lo que lleva a Thales a obtener condensadores de doble fuente de AVX Czech Republic y WIMA Alemania en lugar de proveedores asiáticos de bajo coste. Los talleres de MRO, que se enfrentan a horizontes de planificación más cortos, dependen de los distribuidores y tienen una influencia insignificante sobre las hojas de ruta de productos futuros.

Análisis Geográfico

Alemania mantuvo un dominante 23,73% del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa en 2025, anclado por el ensamblaje final de aeronaves de Airbus, la producción de radar de Hensoldt y la electrónica de potencia de MTU Aero Engines. Más de 400 millones de componentes pasivos fluyeron anualmente hacia las instalaciones alemanas, y el papel de coliderazgo del país en el Sistema de Combate Aéreo del Futuro impone una cláusula de contenido europeo del 50% que favorece ampliamente a los proveedores nacionales de condensadores y resistencias.

Se proyecta que España avance a una CAGR del 6,91% a medida que Airbus aumenta la producción del A400M en Sevilla de 12 células de aeronave en 2025 a al menos 18 en 2026, integrando cada avión de transporte casi 10.000 componentes pasivos en las cadenas de control de vuelo y computadoras de misión. La estrategia de cadena de suministro del programa requiere un contenido del 60% de la Unión Europea, acelerando la calificación de proveedores locales de condensadores cerámicos.

Francia combina el ensamblaje del Dassault Rafale, la aviónica de Thales y la producción de control de motores de Safran para consumir aproximadamente 320 millones de componentes pasivos en 2025. Las continuas actualizaciones de guerra electrónica del Rafale F4 y los despliegues de vehículos blindados Scorpion sostienen el apetito por condensadores de película robustos y resistencias de película gruesa capaces de sobrevivir a pulsos electromagnéticos.

El Reino Unido contribuye con una demanda considerable a través de la fabricación del Typhoon de BAE Systems y las unidades de control de motores de Rolls-Royce, aunque la latencia aduanera inducida por el Brexit añadió un promedio de 8 días a los plazos de entrega de 2025. Las líneas de helicópteros de Leonardo en Italia le siguen, mientras que el resto de Europa, liderado por Polonia y Suecia, representa una participación del 18%. El gasto en defensa de Polonia aumentó al 4,7% del PIB, impulsando pedidos de drones tácticos que requieren componentes pasivos de origen europeo para satisfacer las cláusulas de contenido nacional del 60%.

Panorama Competitivo

Los cinco principales actores, KEMET, TDK, Vishay, Murata y AVX, mantuvieron colectivamente aproximadamente el 48% del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa en 2025, sin que ninguna empresa superara una participación del 12%. Las aprobaciones de calificación de varias décadas de Airbus, Leonardo, Thales y BAE Systems crean barreras de entrada pronunciadas para los nuevos participantes, ya que los ciclos de pruebas DO-160G y MIL-PRF-55365 abarcan de 18 a 36 meses. Los especialistas europeos como Exxelia, WIMA y TT Electronics se diferencian a través del soporte de ingeniería localizado, la creación de prototipos más rápida y la disposición a personalizar variantes de bajo volumen y alta fiabilidad, capturando entre el 15% y el 20% de segmentos de nicho como los condensadores de tantalio calificados para el espacio y los dispositivos de película clasificados para pulsos.

El despliegue tecnológico se centra en la innovación de materiales: los condensadores CeraLink de TDK, que presentan un dieléctrico ferroeléctrico relajor sin plomo clasificado para 300 V y 150 °C, entraron en los arrancadores de unidades de potencia auxiliar del Airbus A320neo en 2024. Vishay amplió su cartera de resistencias de película delgada en 2025 para incluir variantes de tolerancia del 0,01% para la detección de corriente en sistemas de control de vuelo por cable, mientras que Murata reveló prototipos de condensadores de silicio que ofrecen una densidad de capacitancia 10 veces mayor y una tolerancia a la radiación intrínseca superior a 1 megarad.

Los mandatos de compensación y localización favorecen a los proveedores con presencia de fabricación en Europa: AVX amplió su instalación en la República Checa en 2025, y Panasonic adquirió una línea de condensadores de tantalio en Pardubice para atender contratos de defensa que estipulan un contenido nacional del 50% por valor. Existen oportunidades de espacio en blanco en condensadores de RF compatibles con nitruro de galio, formulaciones cerámicas de alta temperatura para inversores de aeronaves más eléctricas e inductores resistentes a la radiación para constelaciones de satélites, segmentos donde las especificaciones de rendimiento superan las capacidades de los productos heredados y justifican precios premium.

Líderes de la Industria de Componentes Electrónicos Pasivos en Aeroespacial y Defensa en Europa

KEMET Corporation (Grupo Yageo)

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

AVX Corporation (Kyocera Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Exxelia introdujo los condensadores de pulso de la Serie CF/CFS con resistencias de descarga integradas para sistemas de defensa y lanzamiento.

- Abril 2025: La Comisión Europea lanzó el programa conjunto de adquisición de armamento SAFE de EUR 150 mil millones que exige componentes de origen de la UE en un 65%.

- Marzo 2025: Alemania presentó una estrategia de doble inversión que combina gasto ilimitado en defensa con un fondo de infraestructura de EUR 500 mil millones.

- Marzo 2025: La Comisión Europea propuso una facilidad de préstamo de EUR 150 mil millones para impulsar las adquisiciones conjuntas de defensa.

- Febrero 2025: Exxelia lanzó condensadores de mica plateada de alto rendimiento para aplicaciones de RF y aeroespaciales.

Alcance del Informe del Mercado de Componentes Electrónicos Pasivos en Aeroespacial y Defensa en Europa

El Informe del Mercado de Componentes Electrónicos Pasivos en Aeroespacial y Defensa en Europa está Segmentado por Tipo (Condensadores, Resistencias, Inductores, Transformadores, Filtros de RF y Microondas, Otros), Material (Cerámica, Tantalio, Electrolítico de Aluminio, Película, Ferrita, Composición de Carbono y Película Gruesa), Plataforma (Aeronaves Comerciales de Ala Fija, Aeronaves Militares de Ala Fija, Aeronaves de Ala Rotatoria, UAVs, Misiles y Municiones de Precisión, Naves Espaciales y Satélites), Usuario Final (Líneas de Producción OEM, MRO) y Geografía (Alemania, Francia, Reino Unido, Italia, España, Resto de Europa). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Condensadores |

| Resistencias |

| Inductores |

| Transformadores |

| Filtros de RF y Microondas |

| Otros Tipos |

| Cerámica |

| Tantalio |

| Electrolítico de Aluminio |

| Película |

| Ferrita |

| Composición de Carbono y Película Gruesa |

| Aeronaves Comerciales de Ala Fija |

| Aeronaves Militares de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados (UAVs) |

| Misiles y Municiones de Precisión |

| Naves Espaciales y Satélites |

| Líneas de Producción OEM |

| Mantenimiento, Reparación y Revisión (MRO) |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Resto de Europa |

| Por Tipo | Condensadores |

| Resistencias | |

| Inductores | |

| Transformadores | |

| Filtros de RF y Microondas | |

| Otros Tipos | |

| Por Material | Cerámica |

| Tantalio | |

| Electrolítico de Aluminio | |

| Película | |

| Ferrita | |

| Composición de Carbono y Película Gruesa | |

| Por Plataforma | Aeronaves Comerciales de Ala Fija |

| Aeronaves Militares de Ala Fija | |

| Aeronaves de Ala Rotatoria | |

| Vehículos Aéreos No Tripulados (UAVs) | |

| Misiles y Municiones de Precisión | |

| Naves Espaciales y Satélites | |

| Por Usuario Final | Líneas de Producción OEM |

| Mantenimiento, Reparación y Revisión (MRO) | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa para 2031?

Se prevé que el tamaño del mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa alcance USD 1,46 mil millones en 2031, expandiéndose a una CAGR del 6,41% desde 2026.

¿Qué segmento de material domina el mercado de componentes electrónicos pasivos en aeroespacial y defensa en Europa?

Los sustratos cerámicos representaron una participación del 36,91% en 2025 y avanzan a una CAGR del 6,97%, impulsados por formulaciones compatibles con nitruro de galio para inversores de alta temperatura y módulos de radar.

¿Por qué los vehículos aéreos no tripulados crecen más rápido que otras plataformas?

Los vehículos aéreos no tripulados se expanden a una CAGR del 6,88% a medida que los ministerios de defensa europeos adquieren drones de reconocimiento táctico y municiones de merodeo tras el conflicto en Ucrania.

¿Qué papel desempeñan los mandatos de compensación y localización?

Las cláusulas de compensación que exigen entre el 40% y el 60% de contenido de la Unión Europea favorecen a los proveedores con fabricación regional, acelerando los ciclos de calificación y elevando el poder de fijación de precios para los proveedores conformes.

¿Qué país lidera el mercado regional?

Alemania mantuvo una participación del 23,73% en 2025, anclada por Airbus, Hensoldt y MTU Aero Engines, aunque se prevé que España crezca más rápido a una CAGR del 6,91% a medida que aumenta la producción del A400M.

¿Cómo afecta la volatilidad de la cadena de suministro al mercado?

Las restricciones geopolíticas al suministro de tantalio y ferrita desencadenaron picos de precios del 42% en 2025, obligando a rediseños hacia condensadores de aluminio polimérico e inductores de hierro en polvo donde fuera factible.

Última actualización de la página el: