Tamaño y Participación del Mercado de Componentes Electrónicos Pasivos en la Industria Aeroespacial y de Defensa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Electrónicos Pasivos en la Industria Aeroespacial y de Defensa por Mordor Intelligence

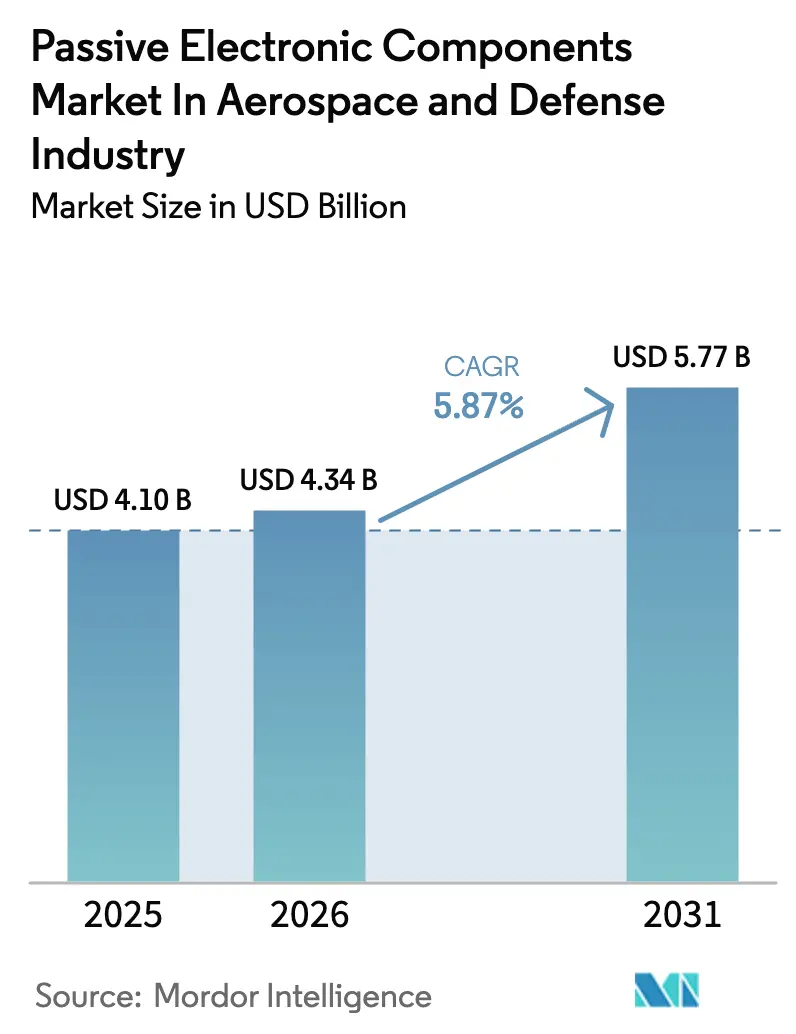

El tamaño del mercado de componentes electrónicos pasivos en la industria aeroespacial y de defensa fue valorado en 4.100 millones de USD en 2025 y se estima que crecerá desde 4.340 millones de USD en 2026 hasta alcanzar los 5.770 millones de USD en 2031, a una CAGR del 5,87% durante el período de previsión (2026-2031). La continua electrificación de aeronaves, la modernización de la electrónica militar y la demanda resiliente de plataformas espaciales anclan esta trayectoria de crecimiento. La recuperación de la aviación comercial ha reactivado las líneas de producción de aeronaves de ala fija, mientras que los sistemas no tripulados de nueva generación y los satélites en Órbita Terrestre Baja (LEO) añaden nuevas señales de demanda. Los proveedores de componentes que poseen certificaciones aeroespaciales reconocidas y cadenas de suministro verticalmente integradas han ejercido poder de fijación de precios en mercados ajustados. La expansión regional de las instalaciones de fabricación y los amortiguadores estratégicos de inventario han emergido como una táctica clave de cobertura frente a la escasez de materiales críticos y la fricción geopolítica. El mercado de componentes electrónicos pasivos continúa beneficiándose de las transiciones de diseño hacia arquitecturas de mayor voltaje, menor peso y mayor robustez térmica que los subsistemas mecánicos tradicionales no pueden igualar.

Conclusiones Clave del Informe

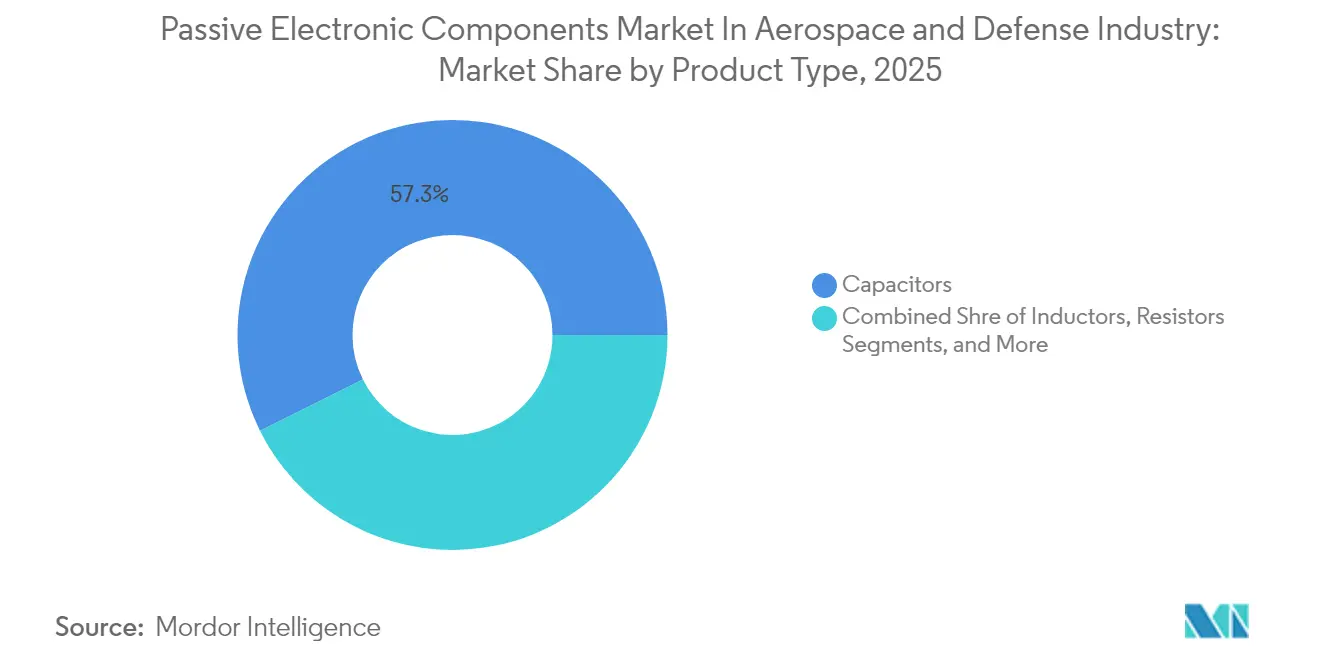

- Por tipo de producto, los condensadores lideraron con una participación de ingresos del 57,34% en 2025; se prevé que el mismo segmento se expanda a una CAGR del 7,68% hasta 2031.

- Por plataforma, las aeronaves de ala fija representaron el 31,62% de la participación de mercado en 2025, mientras que se proyecta que los vehículos aéreos no tripulados registren la CAGR más rápida del 7,55% hasta 2031.

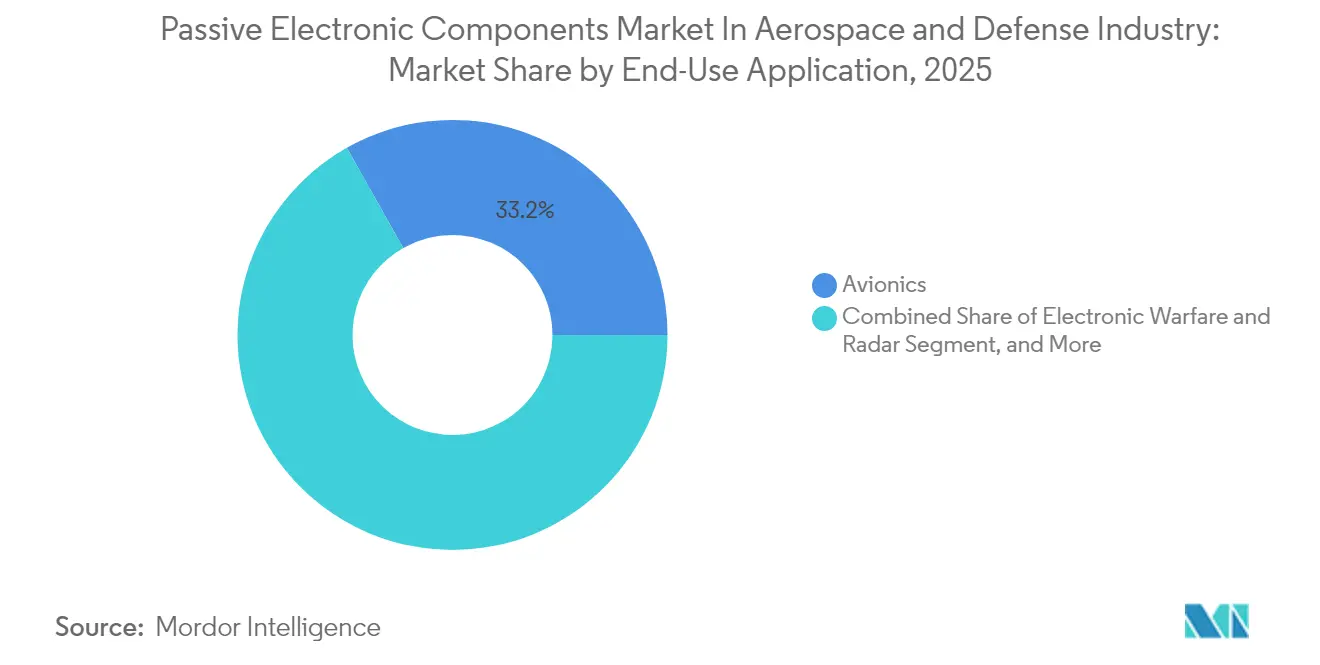

- Por aplicación, la aviónica capturó una participación del 33,18% en 2025, mientras que los sistemas de guerra electrónica avanzan a una CAGR del 7,41% hasta 2031.

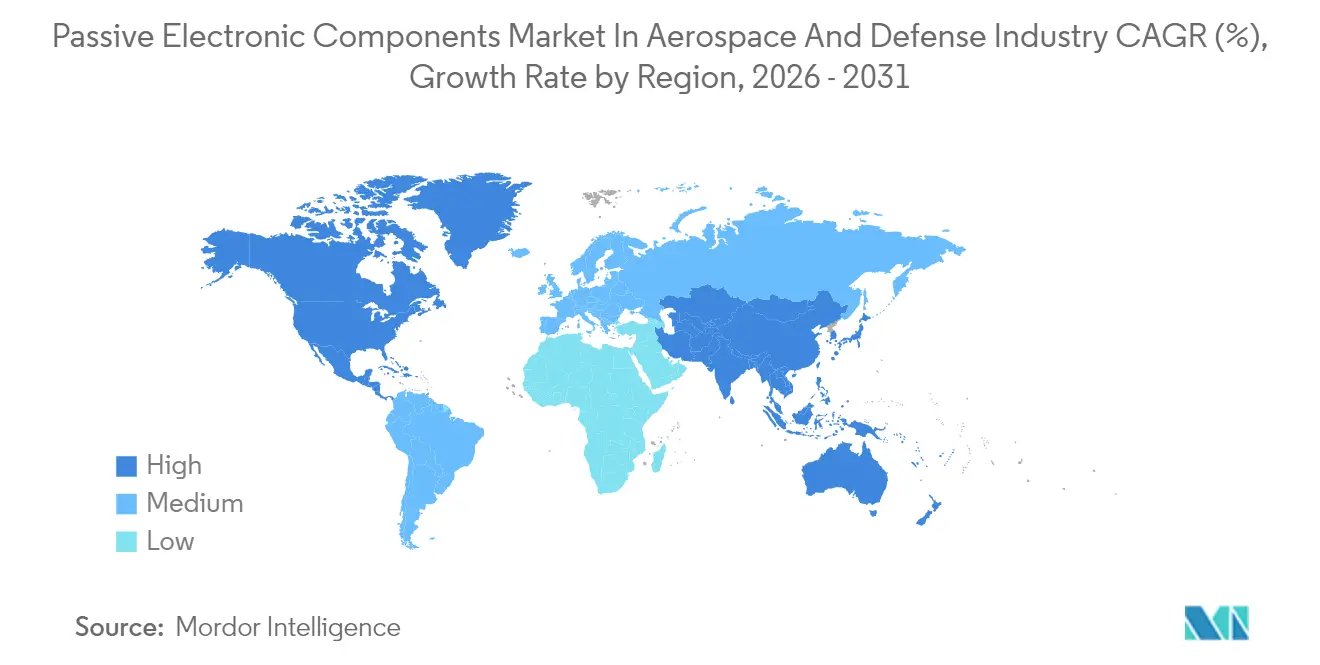

- Por geografía, América del Norte mantuvo el 33,05% de los ingresos de 2025, mientras que Asia-Pacífico está previsto que crezca a una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Componentes Electrónicos Pasivos en la Industria Aeroespacial y de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arquitecturas de aeronaves con mayor electrificación | +1.8% | Global; América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Presupuestos de modernización de electrónica de defensa | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de constelaciones de satélites en órbita terrestre baja (LEO) | +1.2% | Global, América del Norte y Asia-Pacífico como núcleo | Corto plazo (≤ 2 años) |

| Transición hacia electrónica de potencia de banda ancha (GaN/SiC) | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fabricación aditiva de pasivos de radiofrecuencia personalizados | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Mandatos similares a RoHS del STANAG-4736 de la OTAN | +0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Arquitecturas de Aeronaves con Mayor Electrificación

Los fabricantes de células de aeronaves están reemplazando los sistemas hidráulicos y neumáticos por subsistemas accionados eléctricamente, un cambio que intensifica las densidades de potencia y las cargas térmicas en las plataformas de nueva generación. Collins Aerospace ha realizado pruebas de campo de prototipos de distribución de clase megavatio bajo el programa Clean Aviation SWITCH, validando el funcionamiento de componentes a niveles de estrés eléctrico sin precedentes.[1]South China Morning Post, "El dominio de China en minerales críticos amenaza la cadena de suministro militar de EE. UU.", scmp.comLas etapas de potencia basadas en carburo de silicio desarrolladas por GE Aerospace ofrecen aproximadamente 3 veces mayor densidad de potencia y ganancias de eficiencia del 3% frente a los dispositivos de silicio convencionales, lo que impulsa avances equivalentes en condensadores, resistores y componentes magnéticos. Airbus y Toshiba se han asociado en conceptos de propulsión superconductora de 2 MW, señalando la demanda futura de pasivos compatibles con temperaturas criogénicas. A medida que las clasificaciones de voltaje se acercan a la clase kV, los materiales dieléctricos con bajas tangentes de pérdida e inductancia parásita mínima adquieren importancia estratégica. Los proveedores con formulación cerámica propia y tecnologías de lámina patentadas se posicionan para capturar nuevas ranuras de diseño en construcciones de aeronaves comerciales y militares.

Aumento de los Presupuestos de Modernización de Electrónica de Defensa

El Ejército de los EE. UU. destinó 8.600 millones de USD en el año fiscal 2025 para la adquisición de comunicaciones y electrónica, una línea presupuestaria que escala indirectamente los volúmenes de componentes pasivos en subsistemas de radio, sensores y control de fuego. Patrones de inversión similares en Europa se centran en actualizaciones de radar y conjuntos de guerra electrónica contra drones. BAE Systems recibió contratos superiores a 440 millones de USD para modernizar los vehículos Bradley A4 con electrónica digitalizada, impulsando la demanda de pasivos de alta fiabilidad que cumplen con las calificaciones MIL-PRF y DO-160.[2]BAE Systems, "Adjudicación del Contrato de Modernización del Bradley A4", baesystems.com Los principales contratistas de defensa están incorporando inteligencia artificial en las cadenas de procesamiento de señales, lo que exige tolerancias de voltaje más estrictas y ventanas de temperatura de operación más amplias para los condensadores e inductores de soporte. Los calendarios de los programas suelen superar los ciclos de vida de los productos comerciales, por lo que los proveedores con acuerdos de suministro a largo plazo y servicios de gestión de obsolescencia mantienen una ventaja. A medida que proliferan las arquitecturas de sistemas abiertos, los requisitos de intercambiabilidad elevan la importancia de los dispositivos pasivos compatibles en huella y calificados según múltiples normas.

Expansión de Constelaciones de Satélites en Órbita Terrestre Baja

Los operadores de megaconstelaciones han acelerado la colocación de pedidos de hardware de radiofrecuencia y microondas calificado para el espacio. Los amplificadores de banda E de Filtronic enviados al programa Starlink subrayan el potencial de volumen de los pasivos de ondas milimétricas que pueden soportar restricciones de radiación, ciclado térmico y desgasificación. La norma ASTM E595 orienta la selección de materiales de los componentes al limitar la materia volátil condensable al 0,10%, un umbral que favorece los condensadores de película polimérica con bajos disolventes residuales. Los integradores de CubeSat demandan inductores y resistores en miniatura que combinen un alto factor Q con un empaquetado ligero. Las agencias espaciales nacionales en Asia-Pacífico están canalizando presupuestos de adquisición hacia ecosistemas de componentes autóctonos, un desarrollo que abre oportunidades de licencia para los titulares de propiedad intelectual occidentales. Los costos de calificación siguen siendo elevados, pero las cadencias de lanzamiento constantes justifican líneas de producción dedicadas optimizadas para soldadura sin fundente, desgasificación al vacío y trazabilidad de lotes serializada.

Transición hacia Electrónica de Potencia de Banda Ancha (GaN/SiC)

Onsemi comprometió 2.000 millones de USD para ampliar la capacidad europea de obleas de carburo de silicio, validando la demanda a largo plazo de dispositivos de banda ancha que conmutan a frecuencias de megahercio. Las redes pasivas que rodean estos conmutadores rápidos deben exhibir bajos valores parásitos y alta resistencia térmica a medida que las temperaturas de unión se acercan a los 200 °C. Los JFET de SiC de 750 V de Qorvo con RDS(on) de 4 mΩ delimitan la envolvente de corriente actual, lo que obliga a avances equivalentes en condensadores de amortiguación y ferritas de alta frecuencia. Los ingenieros aeroespaciales buscan inductores con núcleos amorfos a base de cobalto que mantengan la permeabilidad a altas temperaturas. Las innovaciones de empaquetado, como el moldeo de bastidor de plomo y los sustratos de cobre de unión directa, mejoran las vías térmicas al tiempo que preservan el espacio en la placa, reforzando la colaboración interdisciplinaria entre los proveedores de pasivos y los fabricantes de semiconductores de potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del tántalo y el paladio | -0.8% | Global; Asia-Pacífico es la más afectada | Corto plazo (≤ 2 años) |

| Interrupciones geopolíticas en la cadena de suministro | -1.2% | Global; América del Norte y Europa son las más afectadas | Mediano plazo (2-4 años) |

| Cuellos de botella en la calificación de pasivos impresos en 3D | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Límites más estrictos de desgasificación de CubeSat en películas poliméricas | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Tántalo y el Paladio

El suministro de tántalo y paladio sigue concentrado en un puñado de naciones mineras, exponiendo las cadenas de suministro aeroespaciales a picos de precios y restricciones a la exportación. La Oficina de Rendición de Cuentas del Gobierno de los EE. UU. informó que el Departamento de Defensa depende de las importaciones para el 100% de sus necesidades de tántalo, amplificando la vulnerabilidad de los condensadores de misión crítica.[3]Oficina de Rendición de Cuentas del Gobierno, "Materiales Críticos: Se Necesitan Acciones para Implementar Requisitos que Reduzcan los Riesgos de la Cadena de Suministro", gao.gov Los aumentos en el mercado spot comprimen los márgenes de los fabricantes de componentes que deben cumplir contratos de precio fijo adjudicados años antes. Los dieléctricos alternativos, como el óxido de niobio y las variantes cerámicas multicapa de alto voltaje, están siendo evaluados, aunque los plazos de calificación retrasan su implementación generalizada. Los fabricantes han respondido acumulando reservas estratégicas y estableciendo marcos de doble abastecimiento en distintos continentes. Los productos de cobertura financiera proporcionan un alivio parcial, pero no pueden mitigar el riesgo de entrega cuando las prohibiciones de exportación entran en vigor con un aviso mínimo.

Interrupciones Geopolíticas en la Cadena de Suministro

La Comisión de Revisión Económica y de Seguridad entre EE. UU. y China señala que casi el 90% de la capacidad mundial de procesamiento de tierras raras reside en China, una exposición de un solo país que desequilibra la dinámica competitiva. Los recientes requisitos de licencia de exportación sobre galio y germanio amplían los mecanismos de control que afectan directamente a los sustratos de semiconductores utilizados en pasivos de ondas milimétricas. Las iniciativas de diversificación del suministro descritas en la Ley CHIPS han desencadenado ceremonias de inicio de obras para nuevas instalaciones, aunque la Oficina de Rendición de Cuentas del Gobierno estima que se necesita una década de inversión de capital antes de que entre en funcionamiento una capacidad de refinación nacional significativa. Los principales contratistas aeroespaciales europeos están redistribuyendo volúmenes de adquisición hacia fundiciones de confianza en Singapur y Malasia, pero la complejidad logística y el aumento del capital de trabajo acompañan este giro. Los programas de defensa con horizontes de planificación a largo plazo incorporan cláusulas de escalada para tener en cuenta los rápidos cambios arancelarios y los embargos de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Condensadores Satisfacen las Necesidades de Potencia de Alta Densidad

Los condensadores mantuvieron una participación del 57,34% del mercado de componentes electrónicos pasivos en 2025 y están en camino de lograr una CAGR del 7,68%, lo que refleja su papel central en el almacenamiento de energía, el acondicionamiento de potencia y la supresión de interferencias electromagnéticas. El tántalo y las cerámicas multicapa de alta capacitancia ayudan a satisfacer los tiempos de retención dictados por la norma MIL-STD-704F, garantizando que la aviónica permanezca alimentada durante los transitorios del generador. Esta clase de productos se beneficia de los rieles de voltaje de clase megavatio introducidos en aeronaves con mayor electrificación, donde los diseños de película con dieléctricos de polipropileno o fluorados ofrecen bajos factores de disipación a temperaturas elevadas. Los inductores y resistores siguen con curvas de demanda maduras, pero aún registran un crecimiento de un solo dígito medio a medida que los frontales de radiofrecuencia migran hacia frecuencias más altas. Los esfuerzos de miniaturización reducen las huellas de los componentes por debajo del tamaño 0402 manteniendo la fiabilidad bajo amplias variaciones de temperatura.

El mercado de componentes electrónicos pasivos exige tolerancias más estrictas y clasificaciones de voltaje más altas, lo que impulsa inversiones en deposición de película delgada, fotolitografía e inspección óptica autónoma. Los proveedores que integran verticalmente la atomización de metal en polvo y el colado de cinta cerámica obtienen garantía de suministro durante la escasez de materias primas. Mientras tanto, el interés en los pasivos integrados fabricados directamente en placas de circuito impreso ofrece ahorros de peso para satélites y vehículos aéreos no tripulados. La adopción depende de los ciclos de calificación IPC-6012 y de la capacidad de cumplir los requisitos de reparación durante el ensamblaje de placas. Abordando ambos extremos del espectro, los proveedores ofrecen ahora módulos de condensadores híbridos que combinan elementos de película y cerámicos para optimizar el manejo de rizado y la eficiencia volumétrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: El Crecimiento de los Vehículos Aéreos No Tripulados Supera a las Células de Aeronaves Tradicionales

Las aeronaves de ala fija entregaron una participación de ingresos del 31,62% en 2025, respaldadas por las tasas de producción de aviones de pasillo único pero limitadas por largos ciclos de reemplazo. La digitalización continua de cabinas y los sistemas de mantenimiento predictivo impulsan el contenido pasivo incremental, aunque el crecimiento sigue siendo moderado. Las células de aeronaves de ala rotatoria, los misiles y los buses de satélites presentan cada uno entornos térmicos o de choque especializados que se traducen en niveles de precios premium para pasivos tolerantes a la radiación o clasificados para alta aceleración gravitacional.

Los vehículos aéreos no tripulados, por el contrario, lideran el crecimiento del segmento con una CAGR del 7,55%. Los ministerios de defensa ven las capacidades de vigilancia persistente y ataque de precisión como multiplicadores de fuerza, impulsando programas de adquisición activos. Los drones comerciales para entrega de carga, agricultura e inspección adoptan cargas útiles ricas en sensores que necesitan condensadores de alta frecuencia e inductores ligeros. El mercado de componentes electrónicos pasivos se beneficia de los ciclos de diseño más cortos en el dominio de los vehículos aéreos no tripulados, lo que permite que los nuevos dieléctricos y los pasivos integrados en placas pasen del concepto al vuelo en menos de 24 meses. La armonización regulatoria entre las autoridades de aviación civil acelera aún más el despliegue de sistemas más allá de la línea de visión visual, ampliando los volúmenes direccionables para los proveedores de componentes calificados.

Por Aplicación de Uso Final: La Guerra Electrónica Acelera la Innovación en Componentes

La aviónica representó el 33,18% de los ingresos en 2025, lo que refleja las líneas de base obligatorias de contenido pasivo para los sistemas de control de vuelo, navegación y visualización. Las métricas de fiabilidad, como las tasas de fallos en el tiempo (FIT) por debajo de 0,1 por millón de horas, sostienen la necesidad de prácticas conservadoras de reducción de carga y arquitecturas redundantes. Los conjuntos de distribución de energía se beneficiaron de las tendencias de electrificación, integrando condensadores de alta densidad energética que pueden tolerar corrientes de rizado superiores a 100 A.

Las instalaciones de guerra electrónica y radar ofrecen la pista de aplicación de más rápido crecimiento con una CAGR del 7,41%. Estos sistemas operan en bandas de frecuencia ultraanchas, impulsando la demanda de filtros de banda ancha y sustratos de baja pérdida. Las redes pasivas deben soportar la potencia pulsada de pico manteniendo la linealidad de fase para evitar la distorsión de la señal. El tamaño del mercado de componentes electrónicos pasivos asignado a la gestión térmica también aumenta a medida que los amplificadores de nitruro de galio generan flujos de calor que superan los 5 W/cm². Los materiales avanzados, como los sustratos de nitruro de aluminio, ayudan a disipar los puntos calientes localizados, preservando los objetivos de tiempo medio entre fallos críticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte comandó una participación del 33,05% del mercado de componentes electrónicos pasivos en 2025, impulsada por sólidos presupuestos de defensa y una cadena de suministro aeroespacial comercial madura. Los programas gubernamentales financiados bajo la Ley CHIPS y Ciencia tienen como objetivo el procesamiento doméstico de galio y tierras raras, aunque la Oficina de Rendición de Cuentas del Gobierno advierte que la capacidad significativa no llegará antes de 2030. Los principales contratistas como Boeing, Lockheed Martin y Raytheon enfatizan la resiliencia de los proveedores, otorgando acuerdos plurianuales a los fabricantes de componentes que mantienen sitios de fabricación redundantes en América del Norte. Los incentivos de política fomentan la relocalización de la fabricación de condensadores a nivel de oblea, aunque la alta intensidad de capital ralentiza el progreso en nuevas instalaciones. Los regímenes de cumplimiento de exportaciones, incluidas las cláusulas de ciberseguridad ITAR y DFARS, introducen gastos administrativos, favoreciendo a los operadores establecidos versados en contratación de defensa.

Se prevé que Asia-Pacífico registre la CAGR más alta del 7,86% hasta 2031, impulsada por el aumento del número de flotas de aeronaves y los proyectos de defensa autóctonos. China, Japón, Corea del Sur e India invierten fuertemente en constelaciones de satélites en órbita terrestre baja y geoestacionaria, multiplicando la demanda de pasivos endurecidos a la radiación. Los clústeres de fabricación de electrónica en el sudeste asiático proporcionan ensamblaje competitivo en costos para condensadores cerámicos multicapa e inductores bobinados con alambre. Sin embargo, la dependencia estructural de la región en cobalto, tántalo y paladio importados expone los precios a choques externos. Los fabricantes de equipos originales responden ampliando los centros locales de investigación y desarrollo para personalizar diseños según las regulaciones regionales de aeronavegabilidad. Los programas de almacenamiento estratégico y sustitución de materiales mitigan la exposición a corto plazo a las interrupciones geopolíticas del suministro.

Europa mantiene una participación sólida en el mercado de componentes electrónicos pasivos gracias a los avanzados programas de aviación civil y la modernización de la defensa en los países miembros de la OTAN. La legislación medioambiental acelera la sustitución de las formulaciones químicas heredadas por alternativas conformes con la directiva RoHS, fomentando la innovación en aleaciones de soldadura sin plomo y laminados sin halógenos. Los marcos de colaboración bajo la Empresa Conjunta de Aviación Limpia permiten compartir el riesgo en demostradores de electrificación. Los principales contratistas de satélites en Francia, Alemania y el Reino Unido exigen contractualmente contenido europeo para los pasivos de grado espacial, salvaguardando las cadenas de suministro locales. Si bien Oriente Medio y África muestran volúmenes incipientes, los paquetes de adquisición de defensa soberana estipulan cada vez más cláusulas de transferencia de tecnología, presentando oportunidades a largo plazo para los proveedores calificados dispuestos a invertir en operaciones locales de ensamblaje y prueba.

Panorama Competitivo

El mercado de componentes electrónicos pasivos exhibe una fragmentación moderada, con los cinco principales proveedores. TDK Corporation, Murata Manufacturing y Vishay Intertechnology aprovechan las capacidades cerámicas y de película verticalmente integradas, alineando las hojas de ruta de productos con las tendencias de aviónica y sistemas de potencia. Murata ha completado 13 adquisiciones desde 2020, incluida una inversión en enero de 2025 en Sensoride que amplía la experiencia en sensores hacia aplicaciones de navegación y monitoreo de condiciones. Vishay se centra en franquicias de ciclo de vida largo, manteniendo bancos de matrices y herramientas históricas que reducen el riesgo de obsolescencia para los principales contratistas de defensa.

La consolidación estratégica remodela a los proveedores de nivel medio. Teledyne cerró un acuerdo de 57,3 millones de USD por Micropac Industries en diciembre de 2024, ampliando su catálogo de optoelectrónica de alta fiabilidad y empaquetado hermético.[4]B. Riley Financial, "Anuncio de Adquisición de All Flex", brileyfin.com En enero de 2025, Micross adquirió Integra Technologies, formando el mayor proveedor estadounidense de ensamblaje y prueba de semiconductores subcontratados dedicado a mercados de alta fiabilidad. Las participaciones de capital privado en electrónica de defensa inyectan capital para la expansión de capacidad, aunque atraen escrutinio sobre la seguridad del suministro a largo plazo.

Las asociaciones tecnológicas complementan las fusiones. La colaboración entre 3D Systems y Airbus calificó componentes de antena de radiofrecuencia fabricados de forma aditiva para la plataforma OneSat, reduciendo la masa en un 50% en comparación con el aluminio mecanizado. CAES y SWISSto12 lanzaron el desarrollo conjunto de empaquetado de Circuito Integrado de Microondas Monolítico (MMIC) optimizado para comunicaciones en banda Ka. Los proveedores publican cada vez más paquetes de datos de materiales para acelerar la calificación de los clientes, fomentando la transparencia del ecosistema.

Líderes del Mercado de Componentes Electrónicos Pasivos en la Industria Aeroespacial y de Defensa

TDK Corporation

Vishay Intertechnology Inc.

KYOCERA AVX Components Corp.

KEMET Corporation (Yageo)

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Pasternack y PMI firmaron un acuerdo de marca privada para ampliar el alcance de distribución de radiofrecuencia y microondas.

- Febrero de 2025: ICAPE Group adquirió Kingfisher PCB y formó una Unidad de Negocio de PCB en el Reino Unido para apoyar a los clientes aeroespaciales europeos.

- Enero de 2025: Murata Manufacturing adquirió una participación en Sensoride, profundizando su cartera de tecnología de sensores.

- Enero de 2025: Micross adquirió Integra Technologies, creando el mayor proveedor estadounidense de ensamblaje y prueba de semiconductores subcontratados de alta fiabilidad.

Alcance del Informe sobre el Mercado de Componentes Electrónicos Pasivos en la Industria Aeroespacial y de Defensa

El mercado se define por los ingresos generados por la venta de componentes electrónicos pasivos en la industria aeroespacial y de defensa a nivel mundial.

El mercado de componentes electrónicos pasivos en la industria aeroespacial y de defensa está segmentado por tipo (condensadores, inductores, resistores), aplicación (aeroespacial, defensa) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Condensadores |

| Inductores |

| Resistores |

| Otros Tipos de Componentes Pasivos (Transformadores, Cristales) |

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados (VANT) |

| Naves Espaciales y Satélites |

| Misiles y Armas Guiadas |

| Aviónica |

| Comunicaciones y Navegación |

| Distribución y Acondicionamiento de Energía |

| Guerra Electrónica y Radar |

| Gestión Térmica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Condensadores | ||

| Inductores | |||

| Resistores | |||

| Otros Tipos de Componentes Pasivos (Transformadores, Cristales) | |||

| Por Plataforma | Aeronaves de Ala Fija | ||

| Aeronaves de Ala Rotatoria | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Naves Espaciales y Satélites | |||

| Misiles y Armas Guiadas | |||

| Por Aplicación de Uso Final | Aviónica | ||

| Comunicaciones y Navegación | |||

| Distribución y Acondicionamiento de Energía | |||

| Guerra Electrónica y Radar | |||

| Gestión Térmica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de componentes electrónicos pasivos en el sector aeroespacial y de defensa para 2026?

El mercado se sitúa en 4.340 millones de USD en 2026 y se prevé que alcance los 5.770 millones de USD en 2031.

¿Qué categoría de producto lidera los ingresos?

Los condensadores dominan con una participación del 57,34% en 2025 y son también el segmento de más rápido crecimiento con una CAGR del 7,68%.

¿Qué región se expande más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR del 7,86% hasta 2031, impulsada por el aumento de la producción de aeronaves y el gasto en defensa.

¿Qué segmento de plataforma muestra el mayor crecimiento?

Se espera que los vehículos aéreos no tripulados crezcan a una CAGR del 7,55%, superando a las células de aeronaves de ala fija y ala rotatoria.

¿Cuál es la mayor restricción para el crecimiento futuro?

Las interrupciones geopolíticas en la cadena de suministro, incluidos los controles de exportación sobre minerales críticos, ejercen la mayor presión a la baja sobre la CAGR.

¿Qué tan competitivo es el panorama de proveedores?

El mercado está moderadamente concentrado, con los cinco principales proveedores que poseen aproximadamente el 45% de los ingresos y una puntuación de competencia general de 5.

Última actualización de la página el: