Tamaño y Participación del Mercado de Componentes Electrónicos Activos y Pasivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.82 Billones de dólares |

| Tamaño del Mercado (2031) | 1.19 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

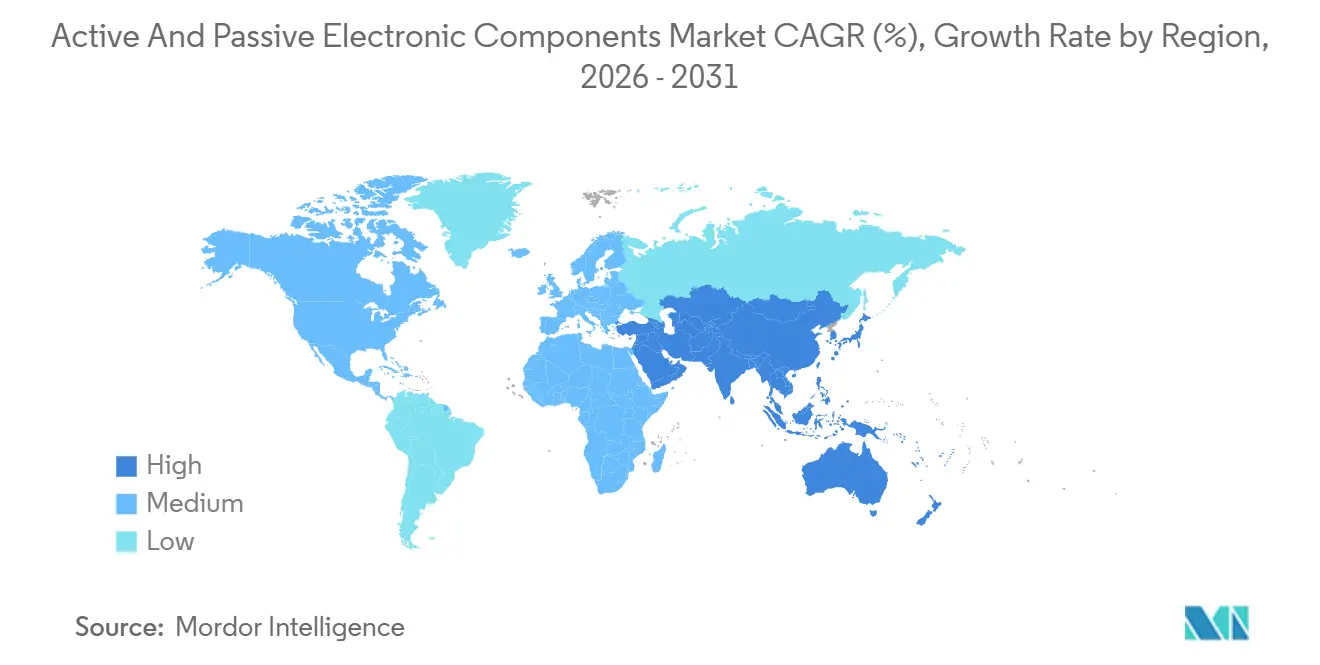

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Electrónicos Activos y Pasivos por Mordor Intelligence

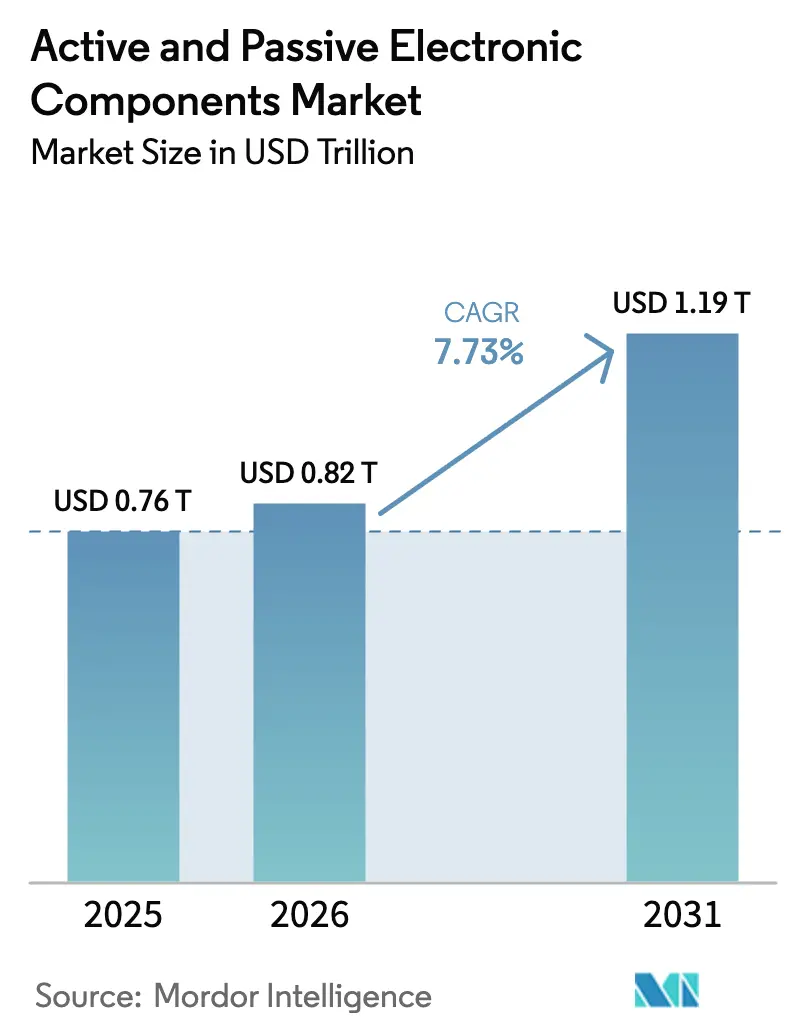

Se proyecta que el tamaño del Mercado de Componentes Electrónicos Activos y Pasivos sea de 0,76 billones de USD en 2025, 0,82 billones de USD en 2026, y alcance 1,19 billones de USD en 2031, creciendo a una CAGR del 7,73% de 2026 a 2031.

El gasto en la transición energética hacia vehículos eléctricos de batería, la creciente densidad de potencia de los servidores de IA y la densificación de las unidades de radio 5G están generando una demanda estructural que desvincula el ciclo de las tasas de renovación tradicionales de los teléfonos inteligentes. La automatización del montaje superficial está estabilizando los costos laborales para los fabricantes por contrato, pero el empaquetado 3D heterogéneo está ganando participación a medida que maduran los ecosistemas de chiplets. La integración vertical por parte de los fabricantes de dispositivos integrados está concentrando el suministro de condensadores cerámicos multicapa, mientras que los incentivos gubernamentales están orientando las nuevas inversiones en fábricas de obleas hacia América del Norte, Europa e India. La sustitución de materiales se está acelerando, con sustratos de banda ancha que obtienen primas a medida que los fabricantes de equipos originales (OEM) automotrices y los proveedores de equipos inalámbricos persiguen objetivos de mayor eficiencia.

Conclusiones Clave del Informe

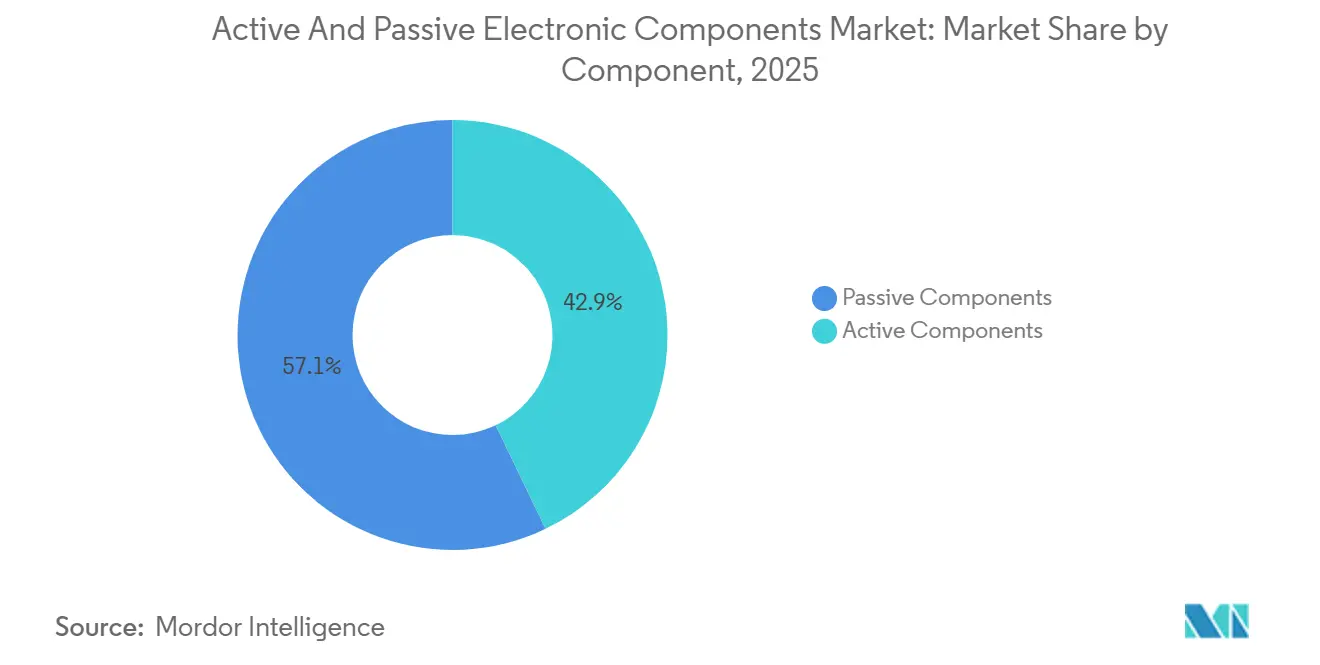

- Por componente, los dispositivos pasivos retuvieron el 57,12% de la participación del mercado de componentes electrónicos activos y pasivos en 2025, mientras que se prevé que los dispositivos activos se expandan a una CAGR del 8,24% hasta 2031.

- Por tecnología de montaje, las soluciones de montaje superficial representaron el 63,06% de los ingresos en 2025, mientras que se proyecta que el empaquetado 3D integrado crezca a una CAGR del 8,88% hasta 2031.

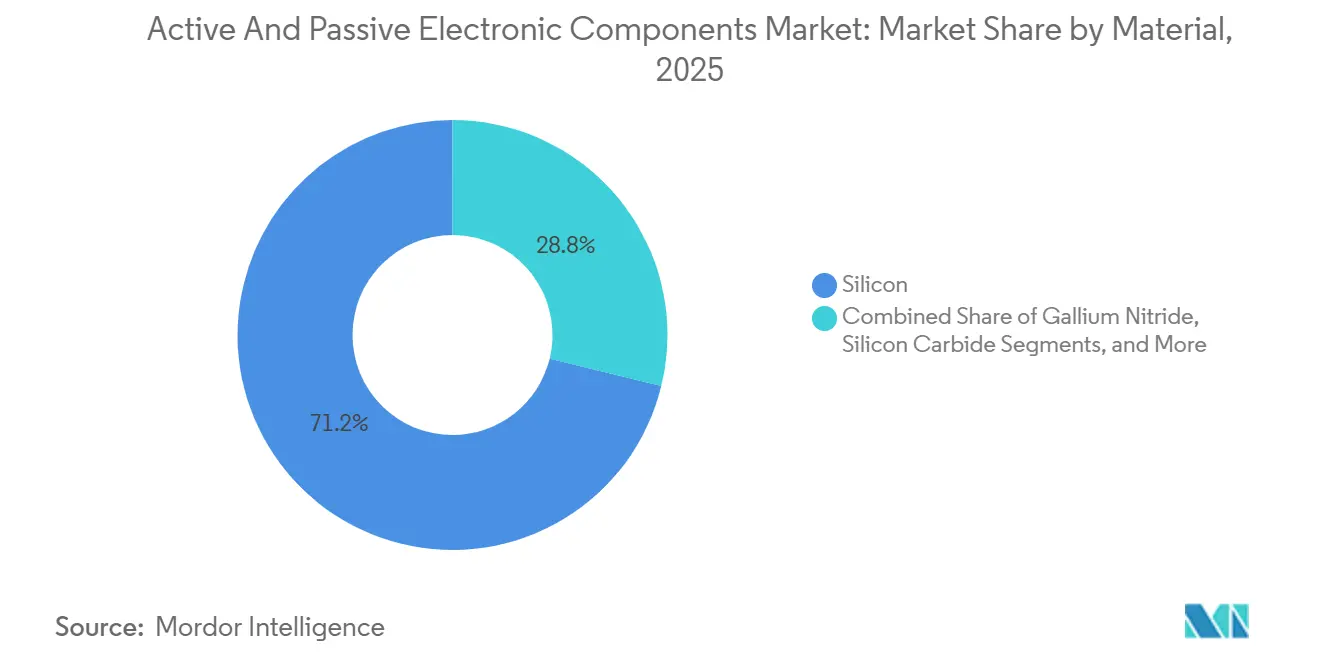

- Por material, el silicio capturó el 71,18% de la participación en 2025, aunque se espera que el nitruro de galio registre una CAGR del 8,51% entre 2026 y 2031.

- Por industria de usuario final, la electrónica de consumo e informática representó el 38,23% de la demanda en 2025, mientras que se prevé que las aplicaciones automotrices registren la CAGR más rápida del 8,94% hasta 2031.

- Por geografía, Asia Pacífico lideró con una participación del 46,14% en 2025, mientras que se prevé que Oriente Medio registre la CAGR más rápida del 8,35% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Componentes Electrónicos Activos y Pasivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Infraestructura 5G | +1.20% | Global, con alta densidad temprana en China, Corea del Sur y corredores urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Reducción de los Requisitos de Factor de Forma en Dispositivos Portátiles e IoT | +0.80% | Global, liderado por los centros de electrónica de consumo de Asia Pacífico y las marcas de dispositivos portátiles de América del Norte | Corto plazo (≤ 2 años) |

| Auge de la Electrónica Automotriz (Vehículos Eléctricos, ADAS) | +1.50% | América del Norte, Europa, China; expansión hacia India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Rápida Expansión de Centros de Datos y Cargas de Trabajo en la Nube | +1.30% | Clústeres de hiperescala en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Fabricación Nacional de Semiconductores | +1.00% | Estados Unidos, Unión Europea, India, Japón | Largo plazo (≥ 4 años) |

| Demanda Emergente de Componentes Criogénicos para Computación Cuántica | +0.30% | Corredores de investigación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Infraestructura 5G

Los módulos de interfaz de radiofrecuencia para celdas macro 5G dependen cada vez más de amplificadores de potencia de nitruro de galio por encima de 3,5 GHz, donde los transistores laterales de silicio pierden más del 20% de eficiencia. China desplegó 3,68 millones de estaciones base 5G en 2024 y tiene como objetivo 4,5 millones para 2027, sosteniendo la demanda de transistores discretos de GaN sobre SiC y circuitos integrados de microondas monolíticos. Las subastas de espectro de onda milimétrica en Estados Unidos y Europa abrieron bandas de 24-29 GHz y cuadruplicaron el número de elementos de las matrices de antenas, incrementando el contenido de componentes pasivos por unidad de radio. Ericsson reportó un aumento interanual del 18% en los costos de la lista de materiales de las unidades de radio debido a la escasez de obleas de GaN y la falta de sustratos orgánicos.[1]Ericsson AB, "Informe de Movilidad de Ericsson 2025," ericsson.com Las arquitecturas de RAN abierta fragmentan la adquisición, aumentando la demanda de componentes de interfaz y el riesgo de interoperabilidad. Para reducir los plazos de entrega, los fabricantes de equipos de telecomunicaciones coubican la epitaxia de GaN y el ensamblaje de módulos, replicando las estrategias de cadena de suministro adoptadas en la electrónica de potencia automotriz.

Auge de la Electrónica Automotriz (Vehículos Eléctricos, ADAS)

Los vehículos eléctricos de batería alcanzaron el 17% de las ventas mundiales de vehículos ligeros en 2025, y cada plataforma incorpora entre 2.000 y 3.000 USD en semiconductores frente a los 600 USD de los vehículos de combustión interna, según la Asociación de la Industria de Semiconductores.[2]Asociación de la Industria de Semiconductores, "Las ventas globales de semiconductores aumentan un 16% interanual en noviembre," semiconductors.org Los MOSFET de carburo de silicio admiten paquetes de baterías de 800 V que reducen el tiempo de carga de 45 minutos a 18 minutos, elevando la demanda de los OEM por sustratos de banda ancha. Infineon Technologies registró un crecimiento del 23% en el segmento automotriz en el ejercicio fiscal 2025, pero citó cuellos de botella en obleas de 150 mm que limitaron los envíos. Los sistemas avanzados de asistencia a la conducción generan 4 TB de datos diarios, lo que requiere controladores de dominio de alto rendimiento y condensadores cerámicos clasificados de −40 °C a 150 °C. Las regulaciones europeas que exigen el frenado de emergencia automatizado desde 2024 incorporan un contenido base de ADAS por vehículo, consolidando acuerdos de suministro plurianuales.

Rápida Expansión de Centros de Datos y Cargas de Trabajo en la Nube

Las instalaciones de hiperescala consumieron 460 TWh en 2024, y los clústeres de entrenamiento de IA están llevando la densidad de potencia de los bastidores hacia los 120 kW, lo que a su vez impulsa la adopción de hardware de refrigeración líquida y componentes pasivos resistentes a la corrosión. Los clústeres de unidades de procesamiento gráfico integran entre 25.000 y 35.000 GPU, cada una con un consumo de 700 W, lo que exige módulos reguladores de voltaje con hasta 24 etapas de potencia. TSMC confirmó que los ingresos por computación de alto rendimiento superaron a los procesadores para teléfonos inteligentes por primera vez en 2025, a medida que los proveedores de servicios en la nube encargaron aceleradores de IA personalizados en nodos de 3 nm.[3]Taiwan Semiconductor Manufacturing Company, "Presentación para Inversores 2025," tsmc.com Los procesadores basados en chiplets, como los EPYC de AMD y los Sapphire Rapids de Intel, requieren condensadores de inductancia ultrabaja dentro de los 500 µm de los contactos del chip, aumentando el valor de los componentes pasivos por placa de servidor.

Incentivos Gubernamentales para la Fabricación Nacional de Semiconductores

La Ley CHIPS y de Ciencia de Estados Unidos destinó 52.700 millones de USD en subsidios, con 8.500 millones de USD comprometidos para Intel y 6.600 millones de USD para el proyecto TSMC en Arizona. La Ley de Chips de la Unión Europea movilizó 43.000 millones de EUR (47.000 millones de USD) para duplicar la participación manufacturera de Europa para 2030. India aprobó 15.000 millones de USD para incentivos de fabricación y pruebas, con Micron iniciando la construcción de una planta de ensamblaje de 2.750 millones de USD en 2024. Estos programas diversifican el riesgo geográfico, pero los plazos de entrega de equipos de 24 a 36 meses limitan la producción de obleas a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Persistente en la Cadena de Suministro de Metales de Tierras Raras | -0.90% | Global, aguda en regiones dependientes del galio refinado chino, germanio y óxidos de tierras raras | Mediano plazo (2-4 años) |

| Aumento de los Costos de Litigios y Licencias Relacionados con la Propiedad Intelectual | -0.60% | Global, concentrado en las jurisdicciones de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento Ambiental para la Soldadura Sin Plomo | -0.40% | Europa, América del Norte; expansión hacia fabricantes orientados a la exportación en Asia Pacífico | Largo plazo (≥ 4 años) |

| Brecha de Habilidades en Tecnologías de Empaquetado Avanzado | -0.50% | Global, más aguda en Estados Unidos, Europa y los centros de fabricación asiáticos emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en la Cadena de Suministro de Metales de Tierras Raras

China controla el 70% del galio refinado y el 60% de la producción de germanio, y las licencias de exportación de agosto de 2023 restringieron los suministros para la epitaxia de arseniuro de galio y nitruro de galio. Los precios del galio subieron un 28% entre julio de 2023 y marzo de 2024, obligando a las fundiciones no chinas a calificar fuentes alternativas con una prima de costo del 15-20%. La escasez de germanio redujo el suministro no chino en un 35% en 2024, según el Servicio Geológico de Estados Unidos. Los gobiernos occidentales están subsidiando el procesamiento nacional, pero los permisos ambientales implican que la nueva capacidad no alcanzará escala hasta al menos 2027, dejando una ventana de vulnerabilidad de varios años.

Aumento de los Costos de Litigios y Licencias Relacionados con la Propiedad Intelectual

Los litigios de patentes se intensificaron en 2024-2025 a medida que las entidades no practicantes adquirieron carteras que cubren FinFET, vías a través del silicio y epitaxia de GaN. Qualcomm informó que los gastos legales aumentaron 340 millones de USD interanuales en el ejercicio fiscal 2025 debido a casos en Texas y el Tribunal Unificado de Patentes. La acumulación de regalías en los estándares 5G y Wi-Fi 7 puede superar el 15% del precio mayorista de un teléfono inteligente, según el IEEE. Las empresas fabless más pequeñas que carecen de apalancamiento de licencias cruzadas destinan hasta el 5% de sus ingresos a reservas para litigios, reduciendo los fondos para investigación e innovación en empaquetado. La orientación reciente de la Oficina de Patentes y Marcas de Estados Unidos sobre herramientas de diseño asistido por IA complica aún más la elegibilidad de las patentes, retrasando la tramitación e incrementando los costos de presentación en aproximadamente un 25%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Dispositivos Activos Superan a los Componentes Pasivos

Se prevé que el tamaño del mercado de componentes electrónicos activos y pasivos atribuido a los dispositivos activos crezca a una CAGR del 8,24% hasta 2031, superando al mercado en general. Los circuitos integrados de gestión de potencia activa para vehículos híbridos suaves de 48 V y vehículos eléctricos de batería de 800 V integran controladores de compuerta, sensores de corriente y lógica de protección, reduciendo el área de la placa en un 40% al tiempo que mejoran la compatibilidad electromagnética. Los transistores de alta movilidad electrónica de nitruro de galio conmutan por encima de 1 MHz en fuentes de alimentación de servidores de IA, permitiendo densidades de 3 kW L⁻¹ que requieren los bastidores de refrigeración líquida.

Los dispositivos pasivos aún dominan el valor en la electrónica de consumo, con una participación del 57,12% en 2025, pero el riesgo de suministro está creciendo. La escasez de condensadores cerámicos multicapa en 2024 obligó a los OEM automotrices a rediseñar los sistemas de gestión de baterías con totales de capacitancia más bajos. Murata y TDK aumentaron la capacidad de X7R y C0G en un 15% en 2025, aunque el rendimiento de los condensadores 0201 por encima de 100 µF sigue siendo inferior al 75%. La consolidación continuó cuando YAGEO adquirió Chilisin, creando un grupo de pasivos verticalmente integrado que puede exigir primas del 10-15% por suministro garantizado.

Por Tecnología de Montaje: El Empaquetado 3D Gana Impulso

Las soluciones de montaje superficial retuvieron el 63,06% del mercado de componentes electrónicos activos y pasivos en 2025 gracias a la madura automatización de colocación y montaje. Sin embargo, se espera que el empaquetado 3D integrado registre una CAGR del 8,88% hasta 2031 a medida que los marcos de chiplets reducen el riesgo de diseño. Las plataformas Foveros de Intel y de circuitos integrados en sistema de TSMC unen chips a un paso de 10 µm, reduciendo la latencia en un 30% en comparación con las alternativas 2,5D basadas en interpositor.

La tecnología de orificio pasante persiste en la aeroespacial y los controles industriales donde los impactos mecánicos siguen siendo elevados, pero las placas IPC-6012 Clase 3 ahora califican BGA de paso de 0,4 mm que se aproximan a la robustez de los pines de estilo antiguo. Los paquetes de escala de chip de menos de 0,5 mm de altura son populares en dispositivos portátiles, aunque las limitaciones térmicas restringen la potencia a 500 mW, limitando la adopción para procesadores. La migración del enlace por hilo al montaje de chip invertido mejoró el rendimiento eléctrico, pero añadió sensibilidad a la humedad, aumentando el tiempo del ciclo de ensamblaje hasta en seis horas.

Por Material: Los Sustratos de Banda Ancha Obtienen Primas de Precio

El silicio representó el 71,18% de los ingresos por materiales en 2025, pero se espera que el nitruro de galio alcance una CAGR del 8,51% de 2026 a 2031. Las obleas de GaN sobre SiC elevan la eficiencia de drenaje de las estaciones base al 65% a 3,5 GHz, superando a los equivalentes de arseniuro de galio en 20 puntos y reduciendo el costo operativo de las unidades de radio en 1.200 USD anuales. Los MOSFET de carburo de silicio reducen a la mitad las pérdidas de conmutación en los trenes de transmisión de 800 V, extendiendo la autonomía de los vehículos eléctricos hasta en un 7% y justificando primas de inversor de 300-500 USD.

El arseniuro de galio sigue siendo la base de los amplificadores de potencia para teléfonos inteligentes, pero su fragilidad y toxicidad están llevando a los OEM hacia GaN sobre Si para reducir costos. La escasez de suministro persiste; las densidades de defectos superiores a uno por cm² mantienen el rendimiento de las obleas de carburo de silicio de 200 mm cerca del 60%, lo que obliga a los proveedores de inversores a diseñar redundancia. El fosfuro de indio y el diamante siguen siendo sustratos de nicho para conmutadores de terahercios y de ultrapotencia hasta que la epitaxia escale.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Lidera el Ritmo de Crecimiento

La electrónica de consumo e informática retuvo el 38,23% del mercado de componentes electrónicos activos y pasivos en 2025, pero se prevé que la demanda automotriz crezca más rápido con una CAGR del 8,94%. Los vehículos eléctricos utilizan entre 3.500 y 5.000 piezas pasivas por unidad frente a 1.200 en los modelos de combustión, consolidando compromisos plurianuales con proveedores de primer nivel. Los despliegues de ADAS añaden entre 8 y 12 módulos de radar a 77 GHz, cada uno con circuitos integrados de microondas monolíticos de silicio-germanio y antenas de cerámica cocida a baja temperatura.

Los ciclos de reemplazo de teléfonos inteligentes se extendieron a 3,2 años en 2025, aunque los dispositivos habilitados con IA elevan la lista de materiales en 15-25 USD por memoria LPDDR y aceleradores neuronales. Los variadores de motores industriales e inversores solares están migrando gradualmente hacia discretos de carburo de silicio y nitruro de galio para alcanzar una eficiencia del 99%. Las aplicaciones médicas, aeroespaciales y de defensa exigen precios 5-10 veces superiores por piezas endurecidas a la radiación con tasas de fallo inferiores a 10 FIT, pero contribuyen con volúmenes modestos.

Análisis Geográfico

Asia Pacífico capturó el 46,14% del mercado de componentes electrónicos activos y pasivos en 2025, impulsado por el dominio de ensamblaje de China, el liderazgo en memoria de Corea del Sur y el ecosistema de fundición de Taiwán. Sin embargo, la dependencia excesiva de una sola región desencadenó la diversificación. Los Emiratos Árabes Unidos, a través de Mubadala, adquirieron la participación restante en GlobalFoundries en 2024 y se comprometieron a invertir 10.000 millones de USD para añadir capacidad automotriz de 22 nm, posicionando a los EAU como un centro de fabricación regional. El Fondo de Inversión Pública de Arabia Saudita formó un centro de diseño de semiconductores con Arm en 2025, parte de una estrategia que impulsa el crecimiento de Oriente Medio a una CAGR del 8,35%.

América del Norte y Europa dependen de programas de subsidios, pero las escaseces de entrega de equipos y de mano de obra calificada han retrasado los hitos de primera oblea hasta 2027-2028. China aceleró la capacidad de nodos de borde rezagado en un 35% en 2024 tras los controles de exportación estadounidenses sobre herramientas de litografía ultravioleta extrema, apuntando a nodos automotrices e industriales de 28-40 nm. El repunte de Japón depende de la fábrica de Kumamoto de TSMC y de la asociación de 2 nm de Rapidus con IBM; el éxito depende de los flujos de talento y los productos químicos localizados.

América del Sur y África siguen siendo incipientes, centrándose en ensamblajes de baja complejidad como fuentes de alimentación e iluminación. Los servicios de fabricación electrónica de India se expandieron un 22% en 2025 bajo incentivos de ensamblaje de teléfonos inteligentes, aunque los proyectos de fábricas de obleas siguen en construcción y no producirán resultados hasta finales de 2026.

Panorama Competitivo

Los 10 principales proveedores controlan aproximadamente el 45% de los ingresos, lo que indica un entorno moderadamente concentrado. Infineon, NXP y STMicroelectronics dominan los semiconductores de potencia automotriz, aprovechando acuerdos a largo plazo para asegurar capacidad de carburo de silicio. Murata y TDK controlan el 55% del volumen de condensadores cerámicos multicapa de grado automotriz, lo que permite disciplina de precios durante los ciclos de asignación. Existen oportunidades de espacio en blanco en componentes pasivos criogénicos para la computación cuántica, donde la demanda de componentes por debajo de 4 K no está satisfecha.

Empresas emergentes como Navitas y GaN Systems están disrumpiendo a los actores establecidos al comercializar etapas de potencia de GaN integradas con controladores de compuerta incorporados, reduciendo a la mitad los ciclos de diseño de los clientes. Los datos de la Oficina de Patentes y Marcas de Estados Unidos muestran un salto del 40% en las presentaciones de interconexión de chiplets en 2024, a medida que los consorcios compiten por establecer estándares. Los OEM automotrices valoran la garantía de suministro por encima del costo unitario, lo que permite a los proveedores establecidos defender su participación a pesar de las primas del 15-20%, mientras que las marcas de electrónica de consumo convierten en commodities los componentes pasivos y presionan los márgenes mediante el abastecimiento dual.

Líderes del Sector de Componentes Electrónicos Activos y Pasivos

Infineon Technologies AG

NXP Semiconductors NV

Texas Instruments, Inc.

Panasonic Corporation

Murata Manufacturing Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Analog Devices cerró la compra de terrenos adicionales en Wilmington, Massachusetts, para acelerar su expansión de fábrica de 1.500 millones de USD, manteniendo en marcha el inicio de producción a mediados de 2027.

- Diciembre de 2025: Infineon se comprometió a invertir 5.000 millones de EUR (5.500 millones de USD) para triplicar la capacidad de backend de carburo de silicio en Kulim, Malasia, para el cuarto trimestre de 2027.

- Noviembre de 2025: Texas Instruments inició la producción en su fábrica de 300 mm en Richardson, Texas, valorada en 11.000 millones de USD, enviando circuitos integrados de gestión de baterías automotrices de 65 nm y 45 nm.

- Octubre de 2025: Murata completó una expansión de 150.000 millones de JPY (1.000 millones de USD) en Izumo, añadiendo un 25% de capacidad de condensadores cerámicos multicapa para grados automotrices de 150 °C.

Alcance del Informe Global del Mercado de Componentes Electrónicos Activos y Pasivos

Los componentes electrónicos activos son aquellos que requieren una fuente externa y condicional para operar en un circuito. Los circuitos integrados, los transistores y los diodos son algunos de los componentes electrónicos activos. Los componentes electrónicos pasivos están compuestos por condensadores, resistencias e inductores/magnéticos. Estos componentes no requieren ninguna fuente externa para operar en el circuito.

El Informe del Mercado de Componentes Electrónicos Activos y Pasivos está segmentado por Componente (Activos, Pasivos), Tecnología de Montaje (Orificio Pasante, Montaje Superficial, Escala de Chip, 3D Integrado), Material (Silicio, Arseniuro de Galio, Carburo de Silicio, Nitruro de Galio, Otros Materiales), Industria de Usuario Final (Automotriz, Electrónica de Consumo e Informática, Industrial, Comunicaciones, Médico, Aeroespacial y Defensa, Energía y Servicios Públicos) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio, África, América del Sur). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Componentes Activos |

| Componentes Pasivos |

| Tecnología de Orificio Pasante |

| Tecnología de Montaje Superficial |

| Paquete de Escala de Chip |

| Empaquetado 3D Integrado |

| Silicio |

| Arseniuro de Galio |

| Carburo de Silicio |

| Nitruro de Galio |

| Otros Materiales |

| Automotriz |

| Electrónica de Consumo e Informática |

| Industrial |

| Comunicaciones |

| Médico |

| Aeroespacial y Defensa |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Componentes Activos | |

| Componentes Pasivos | ||

| Por Tecnología de Montaje | Tecnología de Orificio Pasante | |

| Tecnología de Montaje Superficial | ||

| Paquete de Escala de Chip | ||

| Empaquetado 3D Integrado | ||

| Por Material | Silicio | |

| Arseniuro de Galio | ||

| Carburo de Silicio | ||

| Nitruro de Galio | ||

| Otros Materiales | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica de Consumo e Informática | ||

| Industrial | ||

| Comunicaciones | ||

| Médico | ||

| Aeroespacial y Defensa | ||

| Energía y Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de componentes electrónicos activos y pasivos en 2031?

Se proyecta que alcance 1,19 billones de USD, reflejando una CAGR del 7,75% durante 2026-2031.

¿Qué segmento crece más rápido dentro del mercado?

Las aplicaciones automotrices lideran el crecimiento con una CAGR esperada del 8,94%, impulsada por la penetración de vehículos eléctricos y ADAS.

¿Por qué son importantes los materiales de banda ancha?

El nitruro de galio y el carburo de silicio reducen las pérdidas de conmutación y aumentan la eficiencia en los inversores de vehículos eléctricos y las radios 5G, justificando las primas de precio.

¿Cómo están afectando los subsidios gubernamentales a las cadenas de suministro?

Los programas en Estados Unidos, la Unión Europea, India y Japón están impulsando las fábricas locales, aunque los plazos de entrega de equipos retrasan la producción a corto plazo.

¿Qué riesgos en la cadena de suministro deben vigilar los OEM?

La volatilidad de los metales de tierras raras y los litigios de propiedad intelectual pueden elevar los costos y perturbar la producción de dispositivos de radiofrecuencia y potencia.

¿Qué tan concentrado está el poder de los proveedores en este campo?

Los 10 principales proveedores poseen aproximadamente el 45% de los ingresos, lo que indica un entorno moderadamente concentrado con consolidación en curso.

Última actualización de la página el: